B、C 业务换棒后,新阿里终于迈出 “难而正确” 的一步了

今天看到晚点团队报了一个$阿里巴巴.US 的消息,提炼一下核心信息:

① $阿里巴巴-SW.HK 的 B2C 零售事业群(原猫超、进出口事业群)往泛品类的自营零售尝试了,以后品牌在阿里的旗舰店会出现品牌官方旗舰店和 “猫享” 自营旗舰店,对应 3P 卖场的 “Marketplace” 生意和 1P 自营的 “retailer” 生意。

②品类 BD 先从 3C 开始推进,已经开始接触部分手机商了,而且给出了低于京东 1-2 两个点的扣点优惠;

③独立的承载平台是原来的 “弃子”——天猫 APP,后面这个 APP 要改名为猫享;

④配套物流强调体验升级,因此可能会接入顺丰和丹鸟。

当然,也许在很多人看来,阿里之前也有自营业务,典型的如线下资产银泰、盒马,线上后来增设自营的特殊类型——进出口与超市业务,再拓展一下品类,不需要大惊小怪。

但在海豚君看来,这次做全品类拓展,跟之前的其实有本质区别,这个是实实在在要做阿里之前一直不看好的自营零售模式。

这个事情真正铺开的重磅程度远远高于戴珊接管 C 系事业后比较靠前的一个操作——淘宝、天猫后台人员的合并。

一、先看执行细节:

①商品端从 3C 开始,很容易理解:3C 偏标品,SKU 简单,动销判断和库存备货更容易一些,京东在这个品类上更强,尤其是手机,$京东集团-SW.HK 基本无敌;海豚君粗略估计,手机做完,估计下一个就是家电品类了,后续可以看家电上与$苏宁易购.SZ 如何竞合。

②物流端:稍微解释一下,很多人对丹鸟不熟,丹鸟基本是可以理解为阿里各地投资控股的落地配公司的一个联合体,搭配的是国内的菜鸟仓,本质是物流当中类似京东物流的仓配模式。

整个看下来,这个玩法是满满的 “$京东.US 味”。

二、从高站位的长线竞争格局演绎展望来看:

阿里目前零售四面是敌:阿里再商业模式走本质是走的是流量场生意,但是场在的基本前提是人在才能场在,而长视角,场的变迁有时并不以人的意志为转移,毕竟渠道从传统的夫妻老婆店、到现代的商超/卖场,再到线上零售,已经转移了好几轮了。

这两年拼多多、抖音新的电商流量场的崛起,让阿里非常难受。尤其是看抖音作为电商场的崛起,它有娱乐内容消费这个接近于流量的 “无限子弹” 杀手武器,如果抖音的电商交易量上来,其实抖音的泛娱乐、种草流量可以持续供应独立电商 APP 所需要的流量,在流量场商业模式的竞争中,阿里长线恐怕很难占据优势。

相反,京东在控货和控物流的模式下,用供应链解决方案的方式,这视频互联网这次最新的在渠道变迁中做到了货随场移、自带配送方案等,并没有遭遇阿里的尴尬。

而反观全球的零售巨头,比如亚马逊、Costco、Home Depot,长线超越渠道变现周期,能够走出十年长牛趋势的,商业模式上特点之一就是基本全部控货。

因此,在海豚君看来,在国内零售的流量内卷之中,阿里这一招是在做一个长线视角 “难而正确的事情”。

当然,后续要观察的问题很多,譬如品类拓展速度、更多的优惠力度、菜鸟业务的配合等等。但本质上还是要看决心:1P 和 3P 模式一定会相互打架,对于这个选择题,京东选的是 1P>3P。

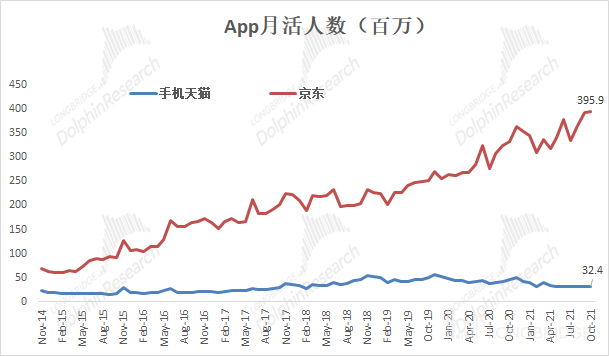

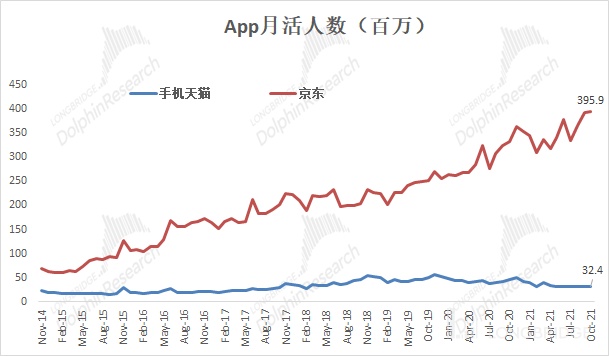

即使一开始猫享自营店就放在手淘当中,由于刚开始做,这个并不算问题。而且这次讨巧地选择了本身有点流量底子的独立 APP(根据 QM 数据,2021 年 10 月手机天猫月活 3200 万)来起步,早期矛盾未必突出。

数据来源:QuestMobile,海豚投研整理

但平台方下场做零售生意,抢客户的蛋糕,后面做大之后,1P vs 3P 到底谁亲生的这个最为原始的命题,所以还是且走且看吧!