英伟达:超预期业绩背后的隐忧 | 读财报

海豚核心观点:

英伟达 (NVDA) 北京时间 2 月 17 日凌晨,美股盘后发布 2022 财年第四季度财报(截至 2021 年 12 月)。

- 整体业绩:季度收入和毛利率均创历史。收入端超预期的表现主要来自于游戏业务和数据中心业务的季度高增。毛利率方面持续提升,达到了 65.4% 的历史新高。公司在疫情下受益于 PC 市场对 GPU 的强劲需求,而在疫情缓解后,公司仍能维持高毛利率源于公司的行业地位和 Ampere GPU 等产品结构性影响。

- 核心业务表现:游戏业务、数据中心业务和专业可视化三项业务均创新高。游戏业务和数据中心业务是公司财报最为核心的业务,两项合计占比达到 80% 以上。游戏业务增长主要来自于 PC 领域的独显需求和挖矿,由于 GPU 具有通用性的特征,有部分 GPU 产品被用于挖矿。数据中心的增长受云厂商的资本开支影响,疫情下核心云厂商投入仍维持 30% 以上的高增,而英伟达获得更高增速主要来自于并购 Mellanox 和内生增长两方面。

- 主要财务指标:经营指标平稳,盈利能力提升来自于费用率下滑。英伟达本季度存货和应收帐款占比均有所上升,仍位于历史合理区间。公司本季度盈利能力提升明显,由毛利率提升和费用率下降的两方面影响,其中经营费用率的影响大约在 1pct 左右。

- 下季度指引:英伟达预计 2023 财年第一季度营收 81 亿美元(正负 2% 浮动),超市场预期(72.2 亿美元)。毛利率(GAAP)方面,公司预期 2023 财年第一季度为 65.2%(正负 0.5pct 浮动)。此外由于终止 ARM 收购案的影响,将给英伟达在 2023 财年第一季度造成 13.6 亿美元的运营费用。

整体观点:$英伟达.US 在本季度交出了一份不错的答卷,收入和毛利率均创公司历史新高。在各项业务中,尤其是公司最核心的游戏业务和数据中心业务都呈现出高增长的表现。其中游戏业务在 PC 市场趋稳的情况仍获得了 30% 以上的增长,体现了公司的地位以及产品结构上的优化。同时数据中心业务在赛道优势的基础上,公司获得了更高速的增长,在并购 Mellanox 影响褪去后,季度高增更是体现了公司的内生增长实力。

对于英伟达下季度的业绩看法,公司给出的收入指引虽然好于市场预期,但同时也关注到下季度公司可能出现的毛利率下滑,同时 ARM 收购案终止的影响在费用端有 13.6 亿美元的影响。综合以上因素影响,英伟达净利润逐季增长趋势可能在下季度结束。同时关注市场层面,对美联储加息的担心,英伟达作为高估值公司同样存在一定的市场风险。

一、关于英伟达,要知道什么?

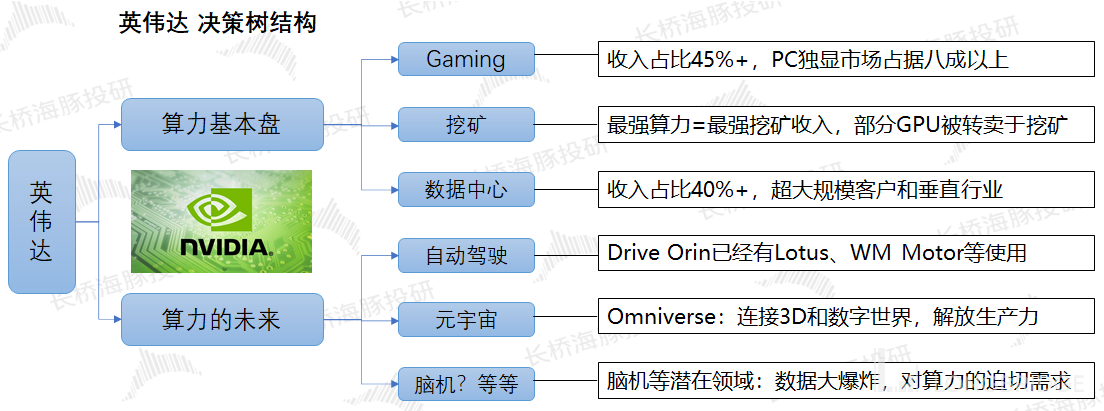

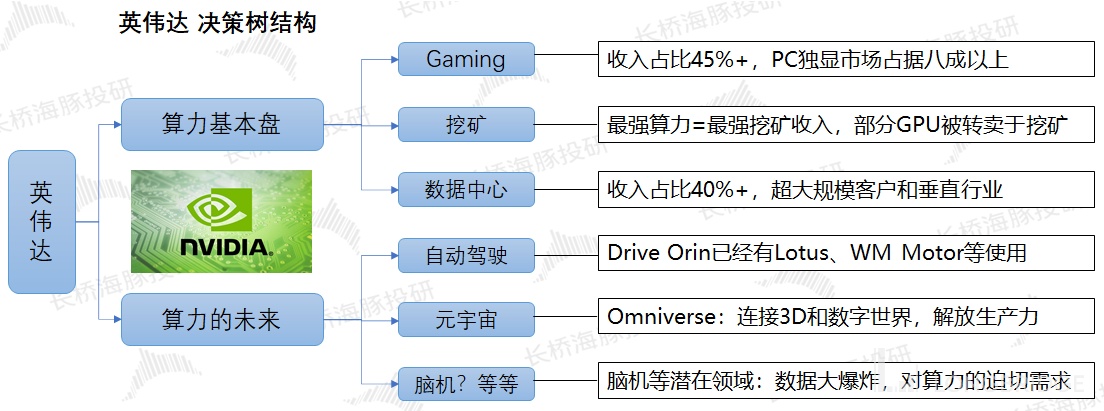

英伟达是全球最为领先的算力芯片公司,公司产品不仅用于游戏和数据中心等传统领域,同时也能用于自动驾驶、元宇宙等新兴领域。只要是对数据计算有需要的地方,都能看到英伟达的身影。对英伟达的研究,从 “算力基本盘 + 算力的未来” 的两方面入手,“算力基本盘” 是公司现在的主要收入来源,而 “算力的未来” 是英伟达在新兴领域有望取得的突破。

1)“算力基本盘”:主要由数据中心和游戏业务构成,两部分是公司目前收入的主要来源,占据八成以上。

近年来数据中心业务的发展,主要得益于云基建的加快和垂直行业需求的增加,而游戏业务主要以 GPU 为主,是公司一直以来的传统业务,曾经主要下游用于 PC 的独显领域。同时由于公司 GPU 在算力上的优势,随着比特币等虚拟货币的兴起,部分 GPU 用于挖矿的新需求上。

2)“算力的未来”:主要受益于大数据时代对算力需求的新兴领域,包含自动驾驶、元宇宙、脑机等新兴领域的需求。

来源:海豚君整理

关于本次财报,海豚君主要关注以下几个问题:

1、整体业绩 vs 市场预期:市场关心的公司营收和毛利率表现如何?是否达到市场预期?

2、核心业务表现:游戏业务的高端产品周期能否继续带来增长?数据中心业务能否继续实现高增?汽车业务的潜力有没有激发出来?

3、主要财务指标:公司本季度各项费用率情况怎么样?公司存货、应收帐款是否在合理水位?公司本季度盈利能力有没有变化?

二、以下是海豚君的详细分析

一、整体业绩:营收&毛利率双双创历史

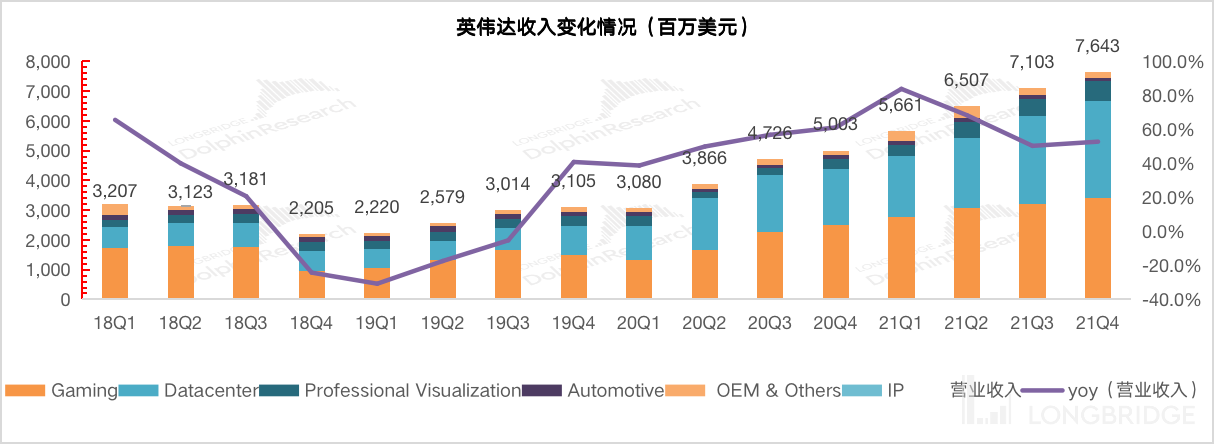

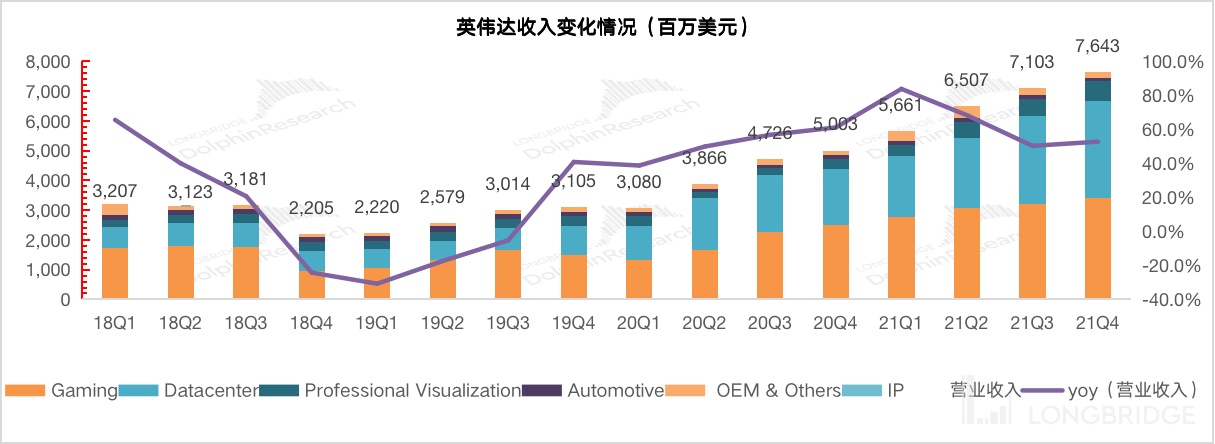

1.1 营业收入:2022 财年第四季度英伟达公司实现营收 76.43 亿美元,同比增长 52.8%,超市场一致预期(74.2 亿美元)。虽然同比增速较此前有所回落,但本季度公司仍维持在 50% 以上增长。公司季度收入再创历史新高,主要得益于游戏、数据中心和专业可视化业务的快速增长,三项业务收入均创下季度历史新高。

来源:公司财报,海豚君

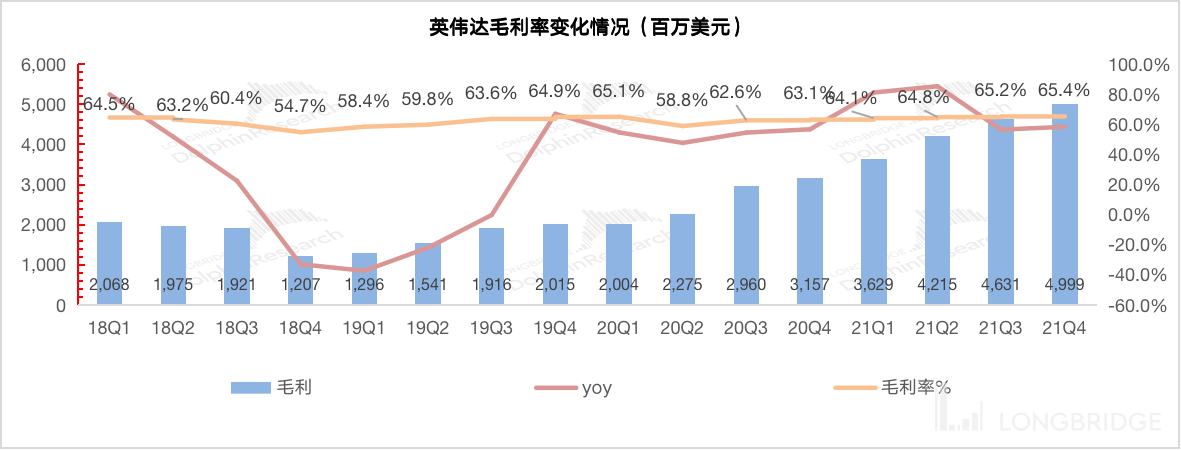

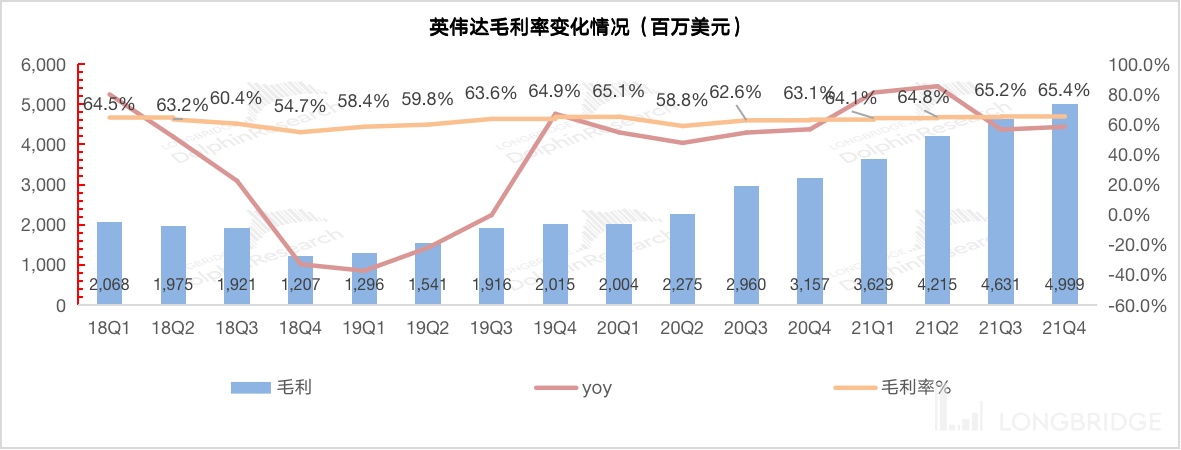

1.2 毛利率(GAAP):2022 财年第四季度英伟达毛利率(GAAP)达到 65.4%,再创历史新高,连续 2 个季度维持在 65% 以上。公司毛利率在疫情后持续呈现回升趋势,主要由于疫情下 PC 等下游市场对公司产品的拉动。而在疫情因素缓解后,公司毛利率重回高毛利率水位,更体现了公司行业地位和 Ampere GPU 等产品对公司整体毛利率的拉动。

来源:公司财报,海豚君

二、核心业务情况:游戏&数据业务维持高增长

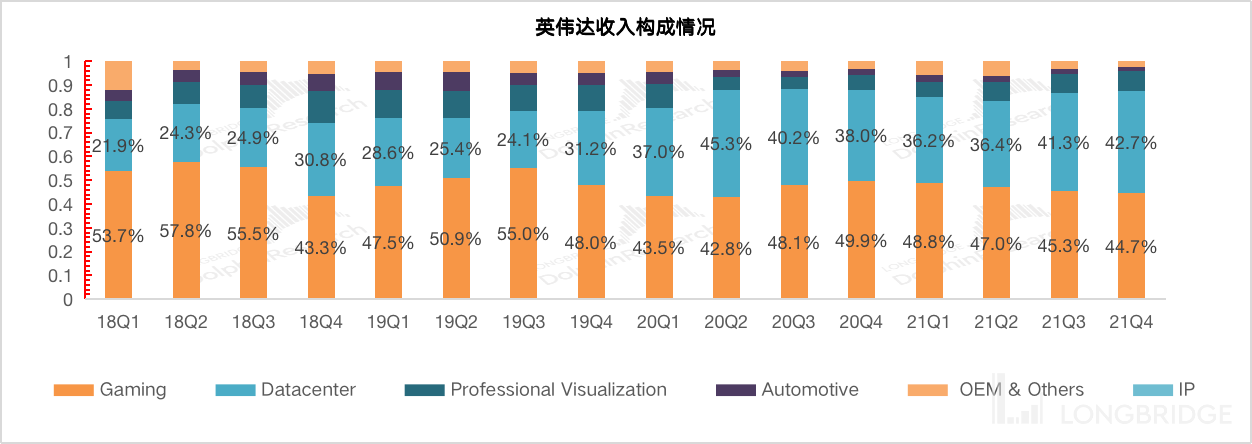

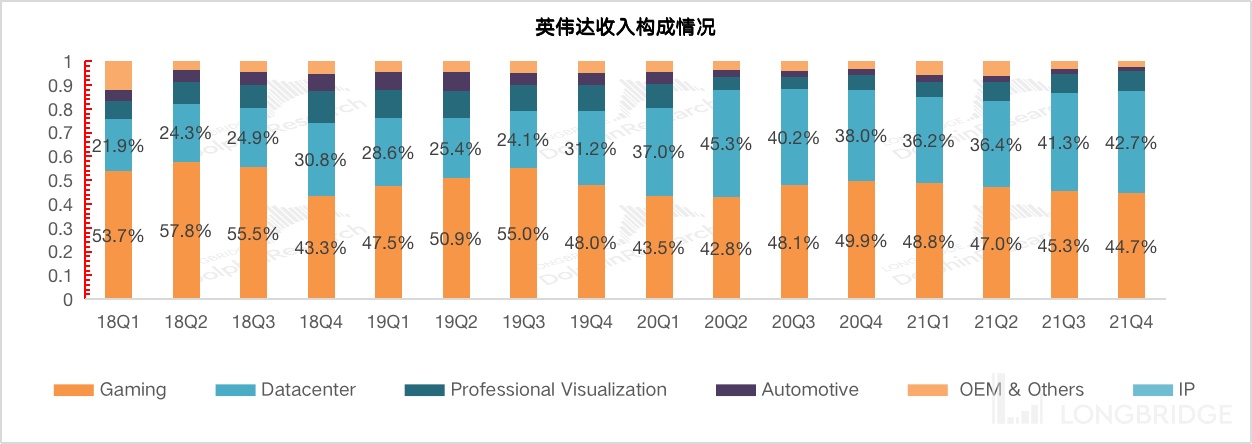

2022 财年第四季度英伟达的游戏业务仍是公司最大的收入来源,但占比已下滑至 44.7%。数据中心业务占比不断提升,本季度来到 42.7%,未来有望超越游戏业务成为公司第一大业务。数据中心业务从原本占比 20-30%,迅速提升至 40% 左右,最主要原因是公司于 2020 年上半年对 Mellanox 的并表。游戏业务和数据中心,是影响公司业绩的最核心业务,两项合计占比达到 80% 以上。

来源:公司财报,海豚君

2.1 游戏业务:2022 财年第四季度英伟达游戏业务实现营收 34.2 亿美元,同比增速放缓,但本季仍有 37.1% 的高增。英伟达游戏业务在疫情后的连续高增长主要得益于疫情下提升了 PC 市场中 GPU 的需求、虚拟货币价格上涨刺激的挖矿需求和市场对 Ampere GPU 架构等高端产品的需求。

公司 GeForceRTX 3050 的推出给更多的玩家享受到 Ampere GPU 架构的高效和性能,GeForce RTX 3080 TI 和 RTX 3070 TI 给玩家带来了更高的性能水平。

来源:公司财报,海豚君

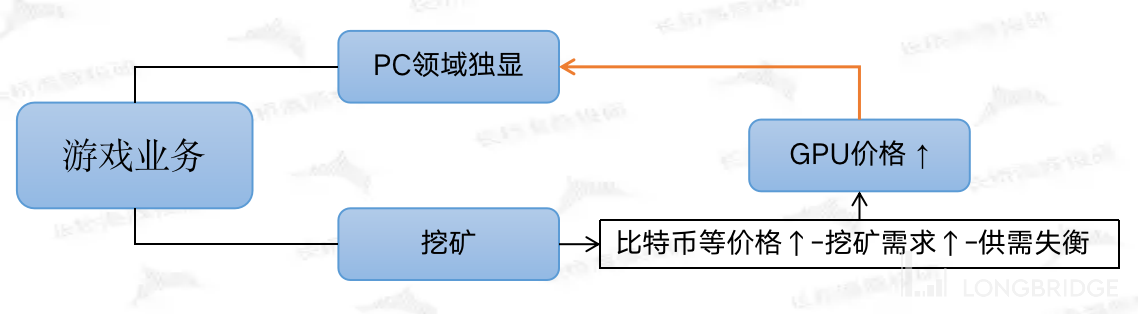

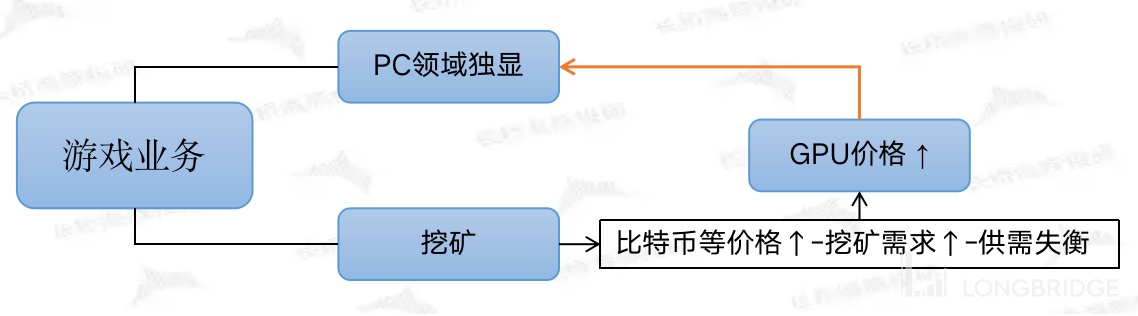

附:比特币上涨对游戏业务的影响

英伟达现在的游戏业务中,不单单有 PC 领域的独显,还包括了一部分的挖矿领域。由于 GPU 本身具有通用性,不仅可以用于 PC 领域的独显,同时也有部分用于挖矿领域。虽然英伟达推出过 CMP 卡专用于挖矿来减少挖矿对 PC 独显的挤兑,但市场中仍有很多 GPU 被用于挖矿。那么当比特币价格上涨时,挖矿需求的提升,在供需失衡下推升了 GPU 的价格,从而影响了游戏业务。

来源:公司财报,海豚君

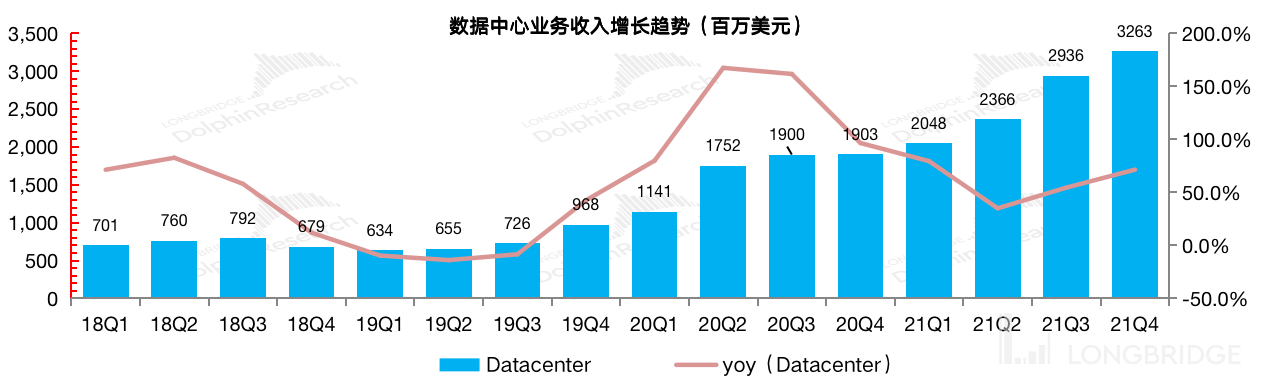

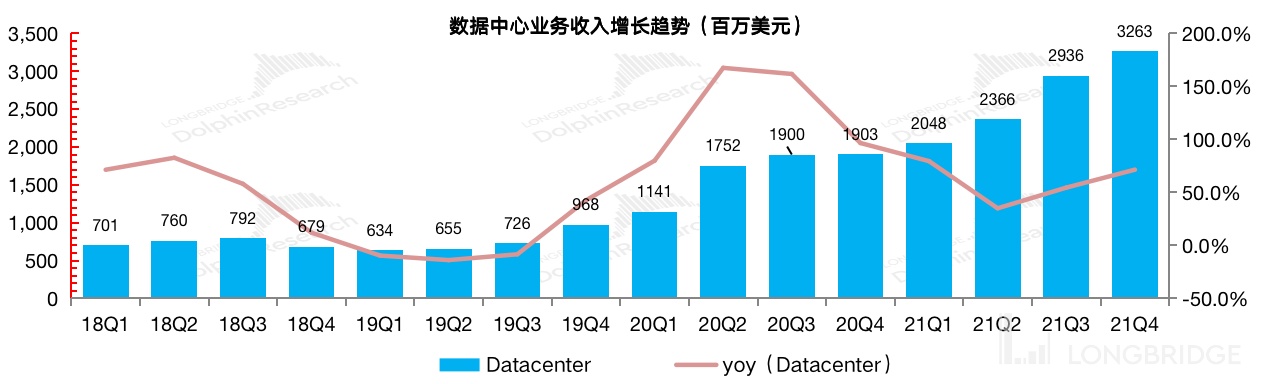

2.2 数据中心:2022 财年第四季度英伟达数据中心业务实现营收 32.63 亿美元,同比增速继续回升至 71%。英伟达数据中心业务增长继续超市场预期。此前公司对 Mellanox 的收购并表影响,在 2021 年第二季度已经结束。随后公司在 2021 年下半年的增速提升,主要源于公司的内生增长和下游云业务的持续增长的需求。

公司的 NVIDIA®DGX™A100 系统正在被 Meta 使用来构建它的 AI Research SuperCluster;Open-sourced NVIDIA FLARE,被医疗保健,制造和金融服务团体用以更大的 AI 模型。

来源:公司财报,海豚君

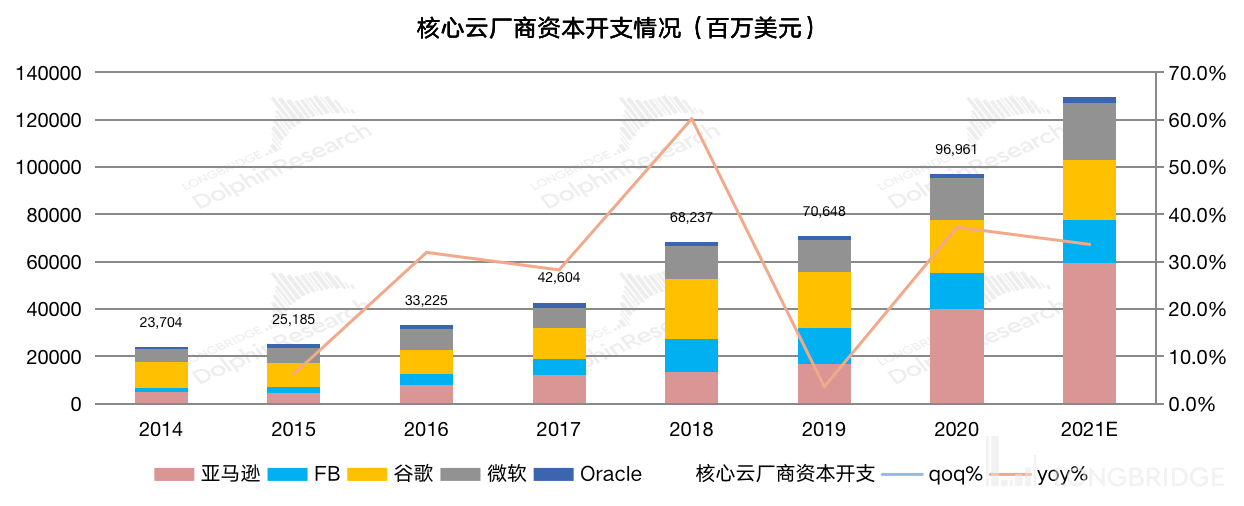

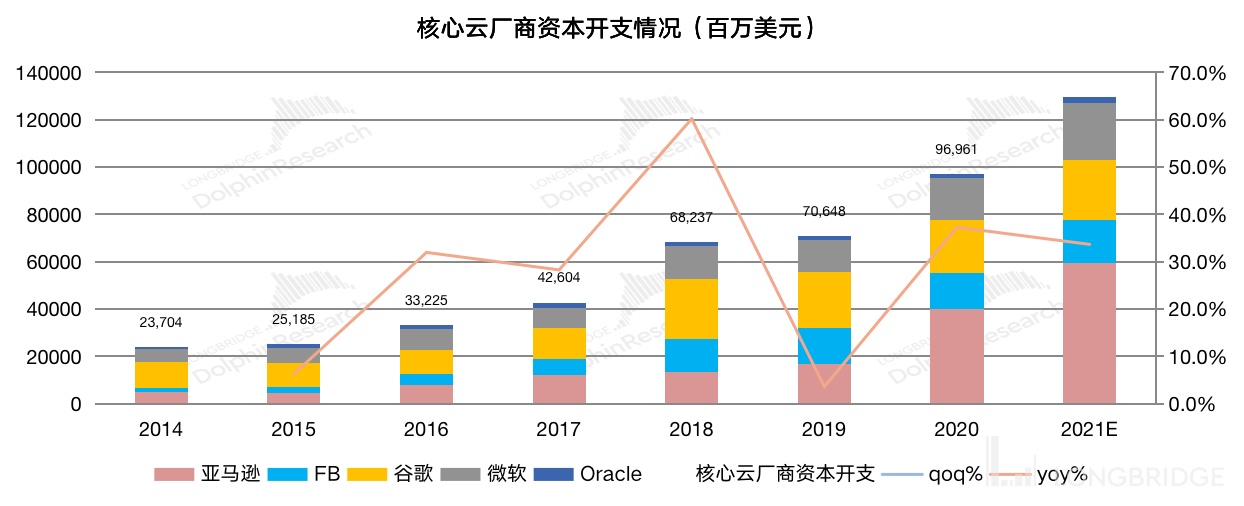

数据中心业务的主要下游是全球各大厂商的云服务,参考全球核心云厂商的资本开支情况,来看待英伟达数据中心业务的增长来源。在疫情后,全球云厂商的资本开支有增无减,在 2020 和 2021 年的投入都有 30% 以上的增长。而与此同时,英伟达数据中心业务取得了更快的增速,不仅是来自于云厂商资本开支的高增,更有外延整合 Mellanox 及公司本身的内生增长。

来源:公司财报,海豚君

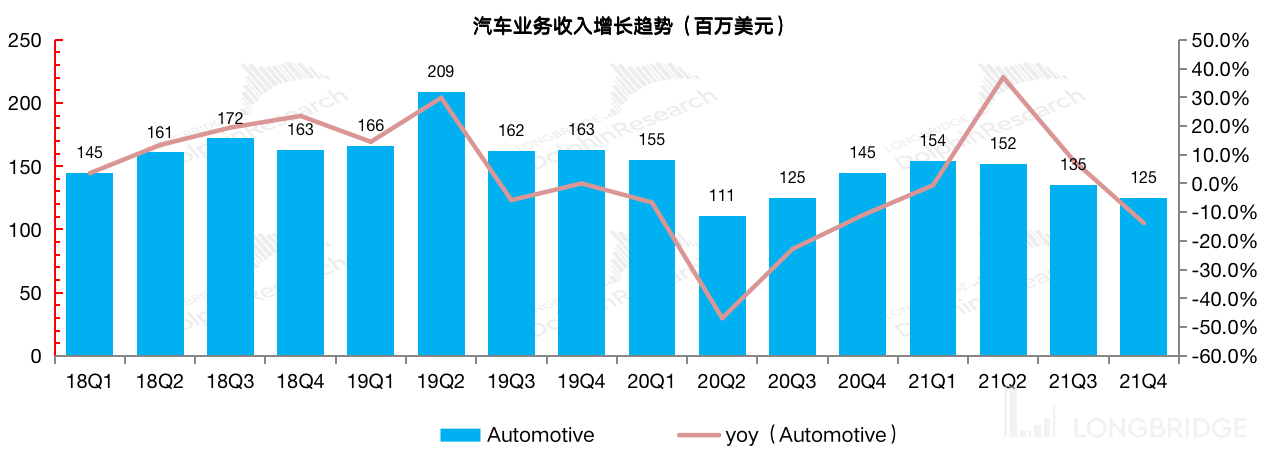

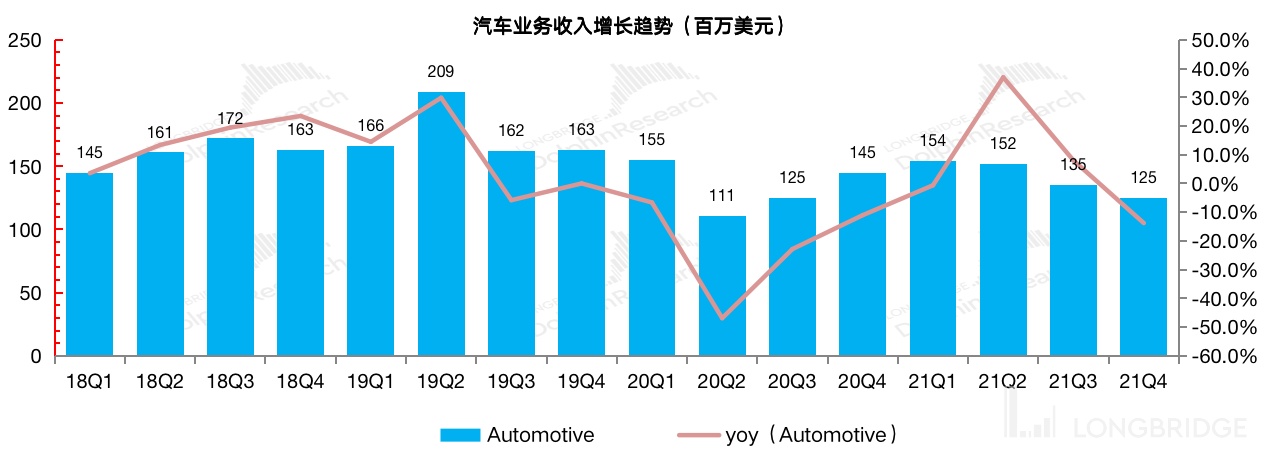

2.3 汽车业务:2022 财年第四季度英伟达汽车业务实现营收 1.25 亿美元,同比下滑 14%。汽车业务的表现低迷,主要由于整个汽车行业在 2021 年下半年受供应端紧缺影响,影响整体行业出货量。

汽车业务占英伟达营收比重不足 2%,虽然目前该业务对公司整体业绩影响不大,但在汽车智能化的推动下有望提升业务的重要性。公司与捷豹路虎共同开发下一代自动驾驶系统,蔚来的 ET5、小鹏的 G9 SUV 和 Pony.ai 的 Robotaxi 都将使用公司的 NVIDIA DRIVE Orin 芯片。

来源:公司财报,海豚君

三、主要财务指标:经营指标平稳,盈利能力提升来自于费用率下滑

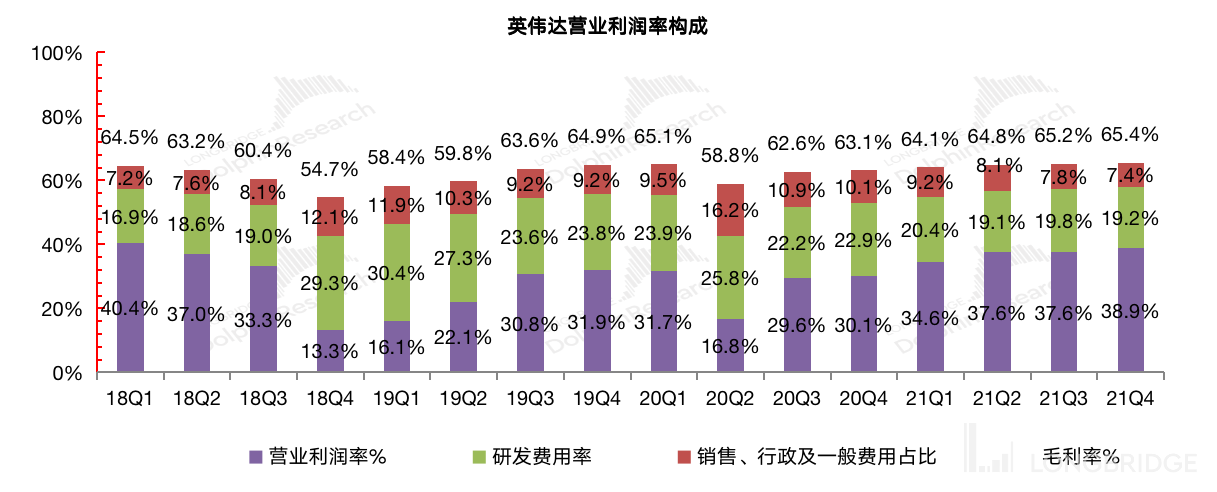

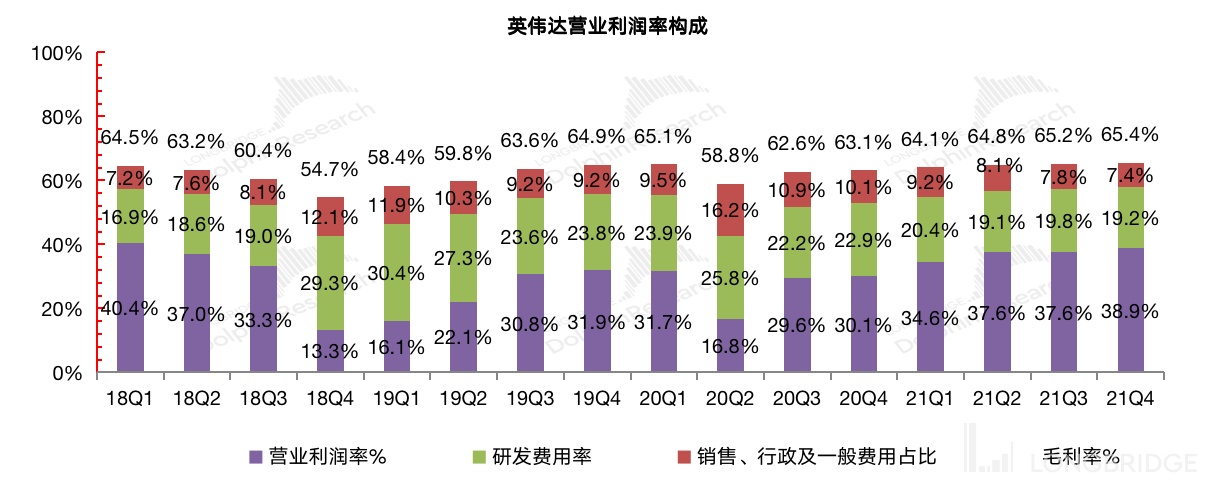

3.1 营业利润率:提升的主因在费用率下滑

2022 财年第四季度英伟达营业利润率继续增长至 38.9%,本季度营业利润率提升的原因来源于毛利率的增长和费用率的下降两方面,其中最主要来自于费用率方面的下降。

从营业利润率的构成来分析,具体变化情况:

“营业利润率=毛利率 - 研发费用率 - 销售、行政等费用占比”

1)毛利率:四季度 65.4%,环比提升 0.2pct,得益于高价产品等因素的拉动;

2)研发费用率:四季度 19.2%,环比下降 0.6pct,仍维持在 20% 左右水平;

3)销售、行政等费用占比:四季度 7.4%,环比下滑 0.4pct,营收体量增长的同时,该项费用获得一定的规模效应,占比呈现下降趋势。

来源:公司财报,海豚君

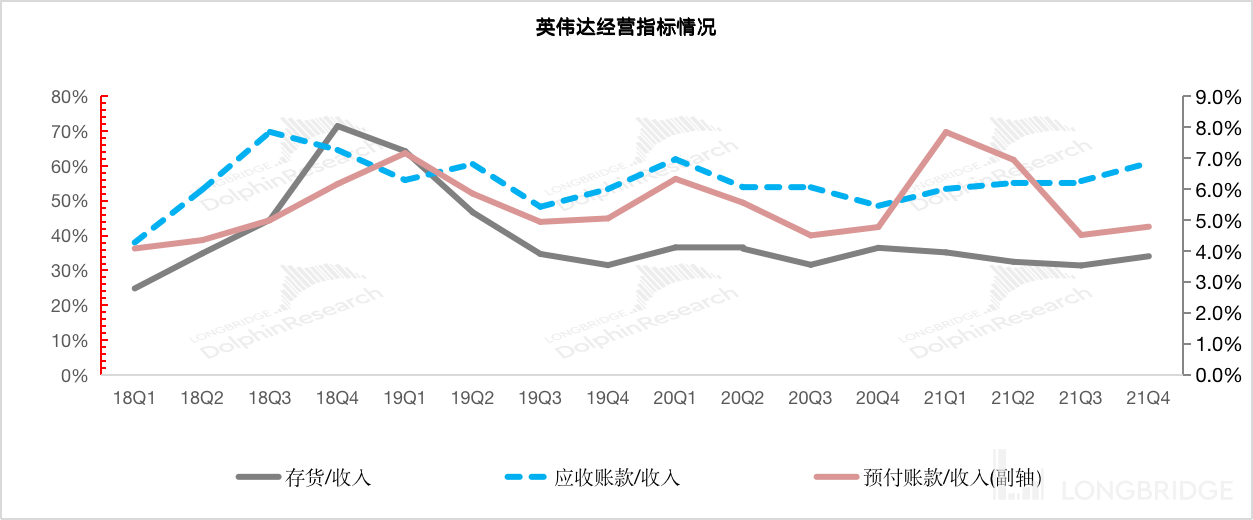

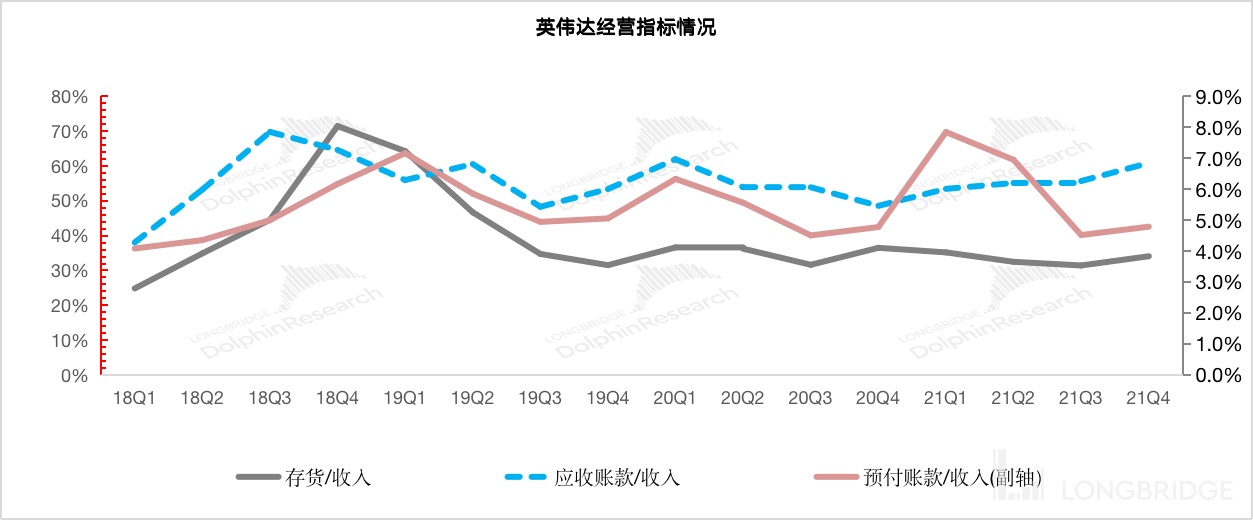

3.2 经营指标情况:存货和应收占款水位有所上升,仍在合理区间

1)存货/收入:四季度比值 34.1%,环比提升 2.7pct,季度存货占比位于历史合理水位;

2)应收帐款/收入:四季度比值 60.8%,环比提升 5.1pct,季度应收帐款占比有所上升,仍位于历史合理区间;

3)预付账款/收入:四季度比值 4.8%,环比提升 0.3pct,维持历史合理水平。

来源:公司财报,海豚君

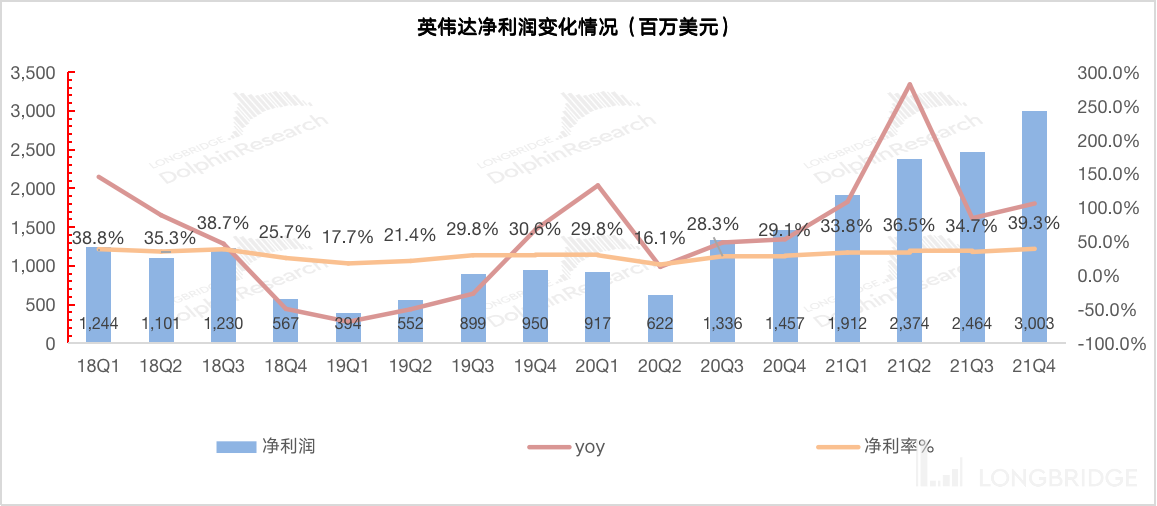

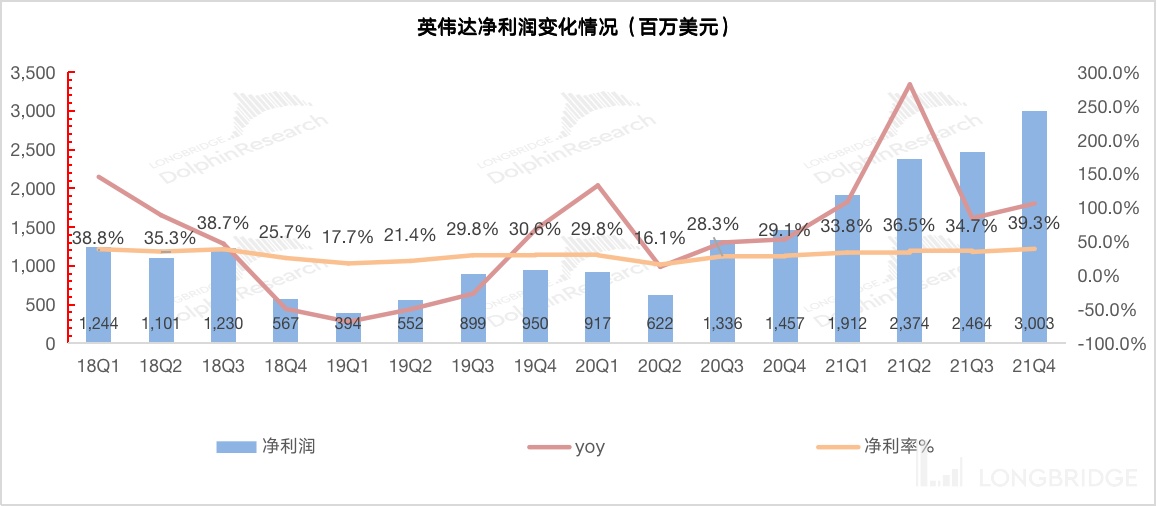

3.3 净利润(GAAP):增长动力来自营收增长和费用端下滑

2022 财年第四季度英伟达净利润 30.03 亿美元,同比增长 106.1%。本季度的利润增长主要来自于营业收入增长和盈利能力提升。公司盈利能力方面,本季度净利率提升至 39.3% 的高位,主要来自于营业费用率的下滑和税收的影响。其中营业费用率下滑给净利率带来了 1pct 左右的拉动,税收方面的环比影响在 3 亿美元左右。

来源:公司财报,海豚君

$AMD.US $英伟达.US $英特尔.US

长桥海豚英伟达历史文章回溯:

深度

2021 年 12 月 6 日《英伟达:估值不能只靠想象来撑》

2021 年 9 月 16 日《英伟达(上):五年二十倍的芯片大牛是如何炼成的?》

2021 年 9 月 28 日《英伟达(下):双轮驱动不再,戴维斯双杀来一波?》

财报季

2021 年 11 月 18 日电话会《英伟达怎么构建元宇宙?管理层:聚焦 Omniverse(英伟达电话会)》

2021 年 11 月 18 日财报点评《算力爆赚、元宇宙加持,英伟达要一直牛下去?》

直播

2022 年 2 月 17 日《英伟达公司 (NVDA.US) 2021 年第四季度业绩电话会》

2021 年 11 月 18 日《英伟达公司 (NVDA.US) 2022 年第三季度业绩电话会》