互联网广告综述——Meta:战斗力低下是原罪

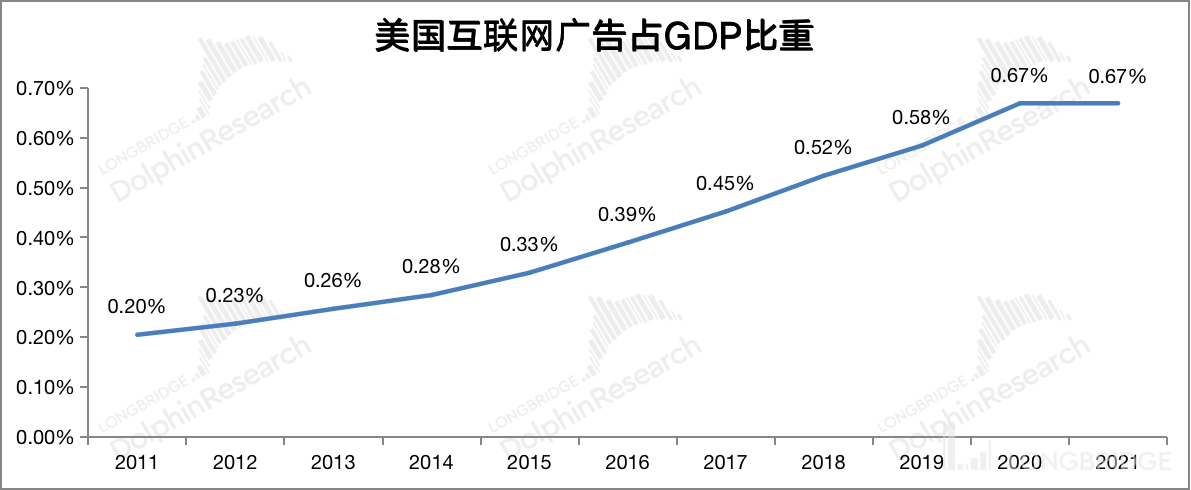

近两年因为疫情封锁,线上零售加速渗透,电商广告的增量推动互联网广告占比提升的速度。不过 2021 年以来,线下经济活动不断放开,受高需求刺激,美国 GDP 强势修复,互联网广告的增速相对放缓。$Meta.US

来源:wind、eMarketer、海豚君

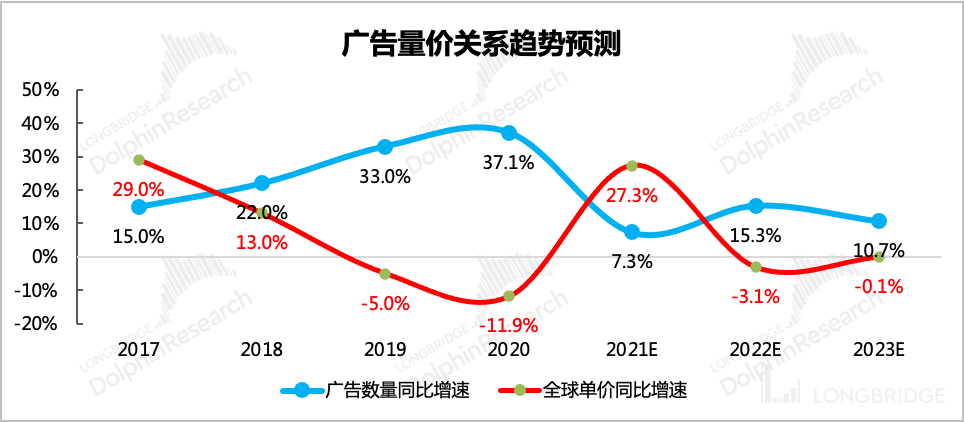

2020 年与 2021 年经济发展阶段的不同,也造成了两年广告增长的驱动力存在区别。

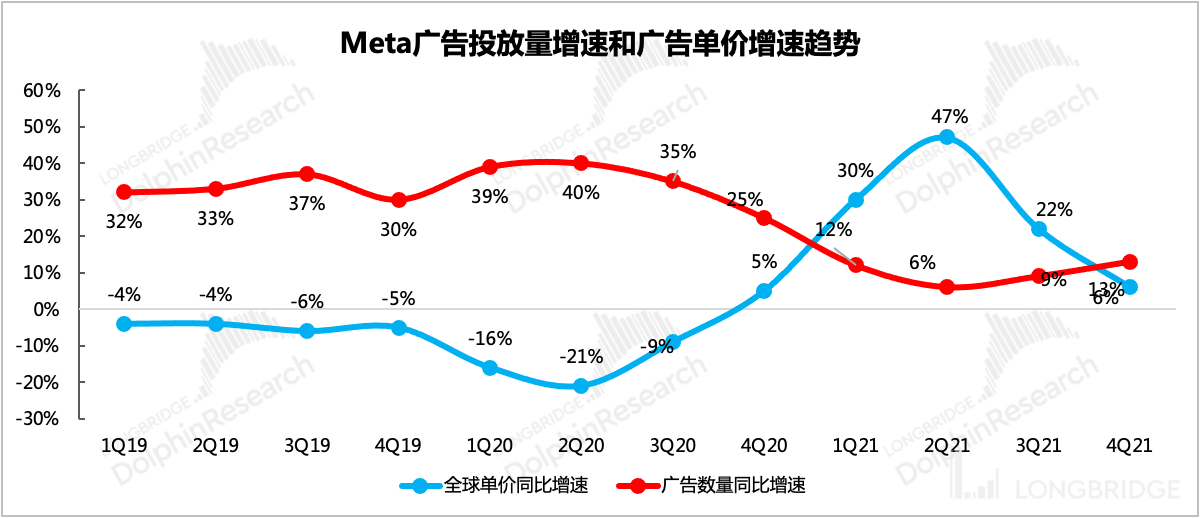

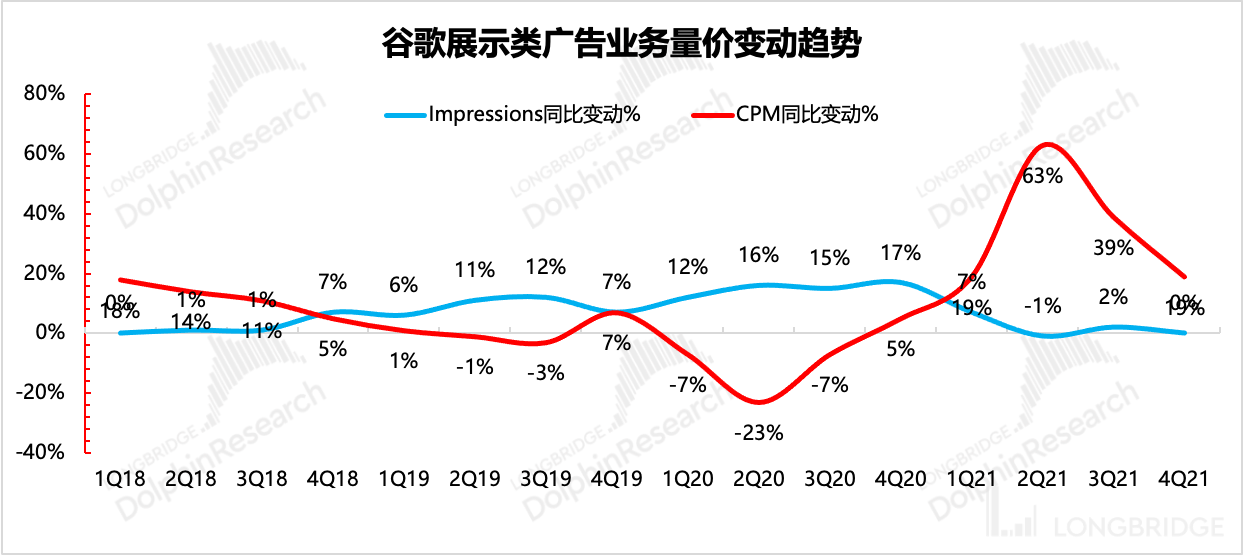

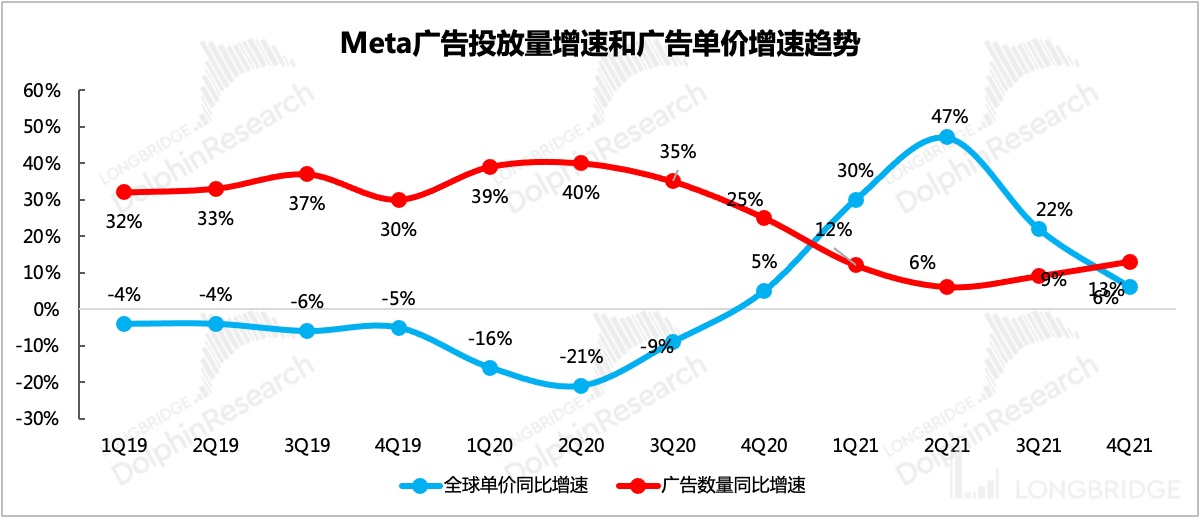

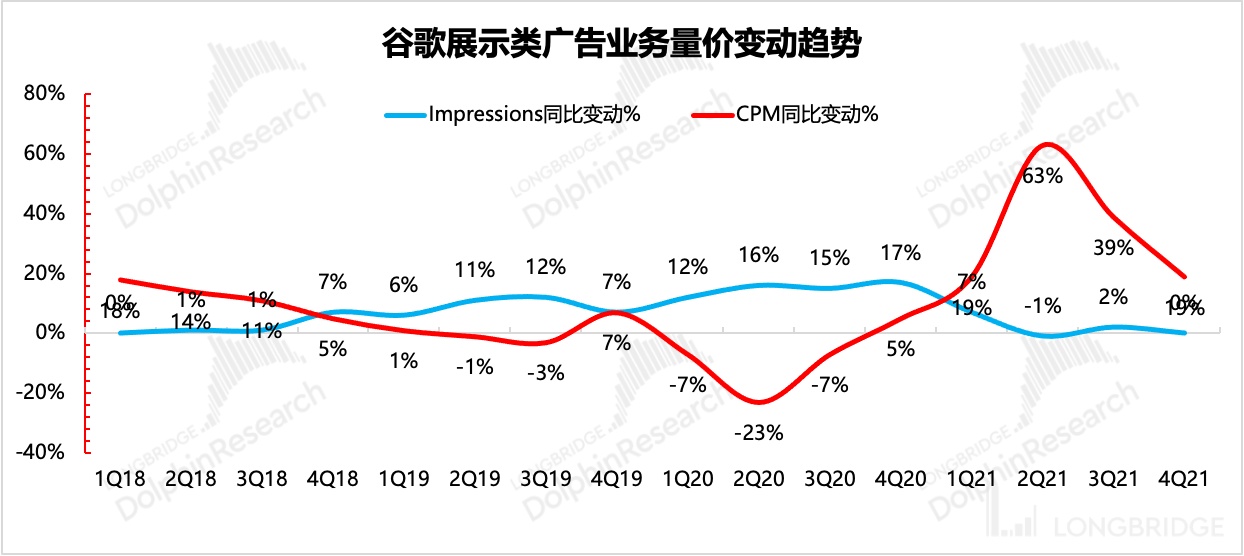

我们从巨头 Google 和 Meta 的广告单价增速与广告投放量增速趋势来看(可以代表整体行业趋势),2020 年主要靠的是 “拉量”,2021 年则主要靠的是 “提价”。

在 Meta 深度中,海豚君也展开讨论过这个问题,在经济低迷期,广告主的营销预算削减,因此对于广告报价的高低会更敏感,因此广告平台更多的是需要靠低价来刺激商户投放,提升广告库存来维持收入端的增长。在经济复苏或强劲期则与之相反。

来源:Meta 财报、海豚君

来源:Google 财报、海豚君

展望 2022 年的广告行业,关键需要看看存在高度相关的经济大盘情况。在上篇宏观综述《美股狂欢结束,太多人在裸泳?》中,海豚君分析,今年需要警惕高通胀、补贴减少对终端零售需求的压制,消费信心不足会影响商户的广告投放意愿。这将直接反映在 CPM、CPC 报价增幅上,实际上从 2021 年下半年开始,广告单价的涨幅已经开始回落。

对于 Google、Meta 等成熟的广告巨头来说,其平台的广告加载率已经相对较高,尤其是 Meta,能够进一步提升的空间有限,否则就会影响用户的平台使用体验。

因此,海豚君认为,2022 年广告行业会随着通胀导致的经济承压,整体增幅将显著放缓,细分板块中,实体零售广告投放放缓较明显;服务业广告,尤其是带有疫情修复性质的旅游、交通等广告投放则会继续修复。

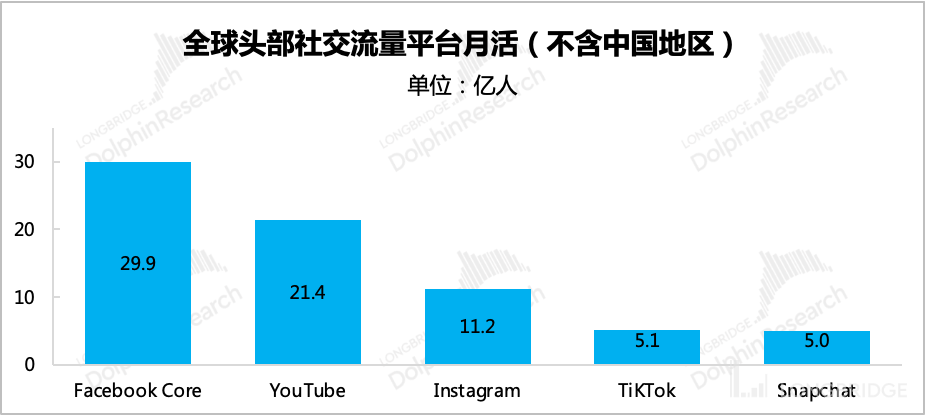

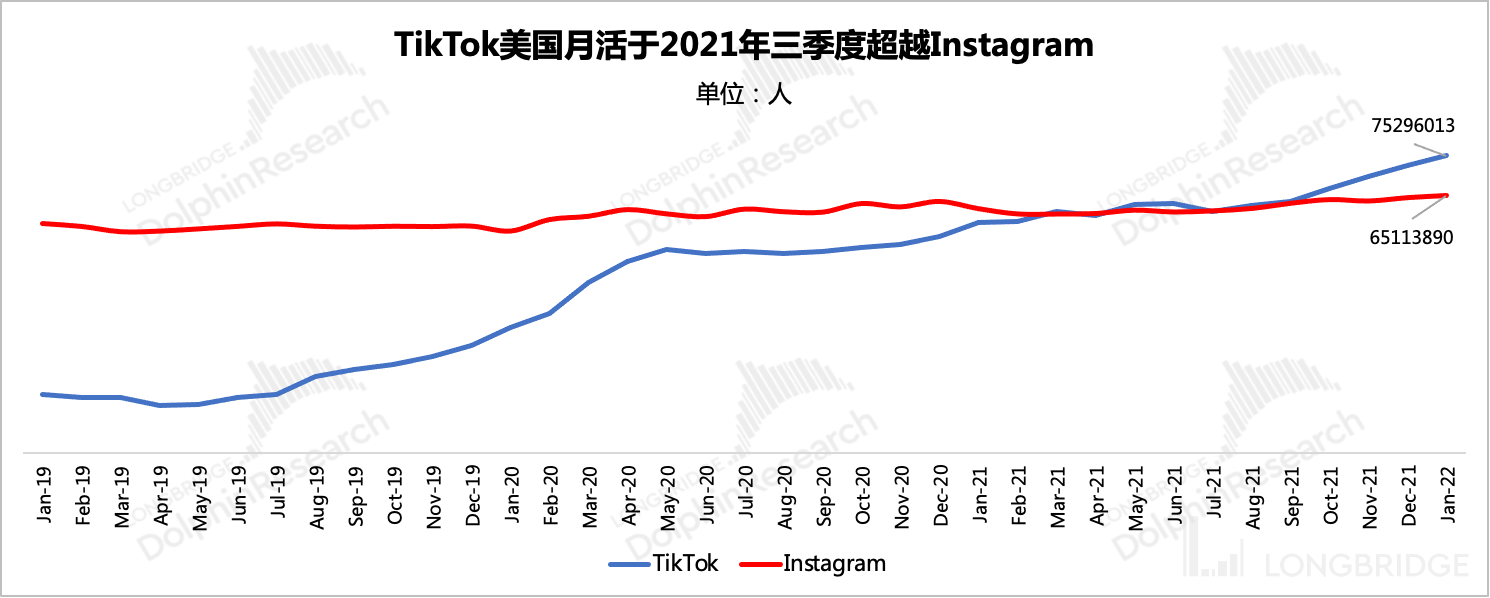

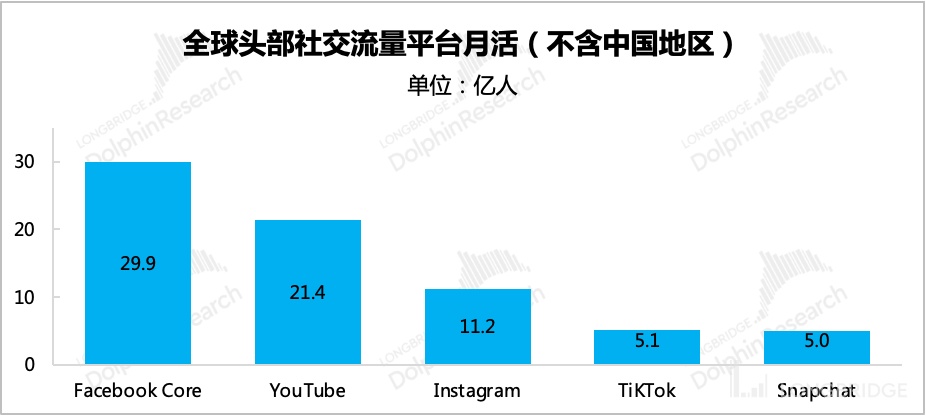

在大盘子增幅不够的情况下,各广告平台之间的竞争也会更加严峻,新兴势力如 TikTok 商业化还在早期,但用户规模已经位列全球 TOP,并且势头持续凶猛。

来源:App Annie、海豚君

TikTok 宣称 2022 年广告收入目标 120 亿美金,相比 2021 年的 40 亿美金翻了 2 倍,显然超出市场原本的预期。我们认为,TikTok 的商业化之路必将全球广告市场的池水搅浑,如同短视频产品迅速席卷全球,打破移动流量竞争格局一般,推动全球广告市场加速重塑。

因此海豚君认为,对于 1)零售业广告主占比较大,服务业占比较小;2)平台内用户注意力迁移流失的广告平台来说,2022 年的日子将更难过。

2 月初,Meta 的 Q4 财报如一颗惊天巨雷,在已经受到通胀、抽水等宏观面对估值的影响上,又进一步引发了市场的恐慌。高达近 6000 亿美金的 Meta,一夜之间跌去了近 30%,连累纳指也一起陷入泥潭。

在上季财报点评以及之后的美股综述中,海豚君对当时的 Meta 有过判断,这里简单回顾一下:

广告受宏观面短期承压,苹果隐私方面短期会有影响,但我们相信中长期下,Meta 可以通过技术优化来缓解影响,甚至是借助社交流量优势挤压一些中小平台的份额。再远点的长期,则或许可以期待押注 “元宇宙” 可能带来的想象力。

但海豚君特别标红提示,因为广告收入承压 + 元宇宙的投入力度超出市场预期,并且 Meta 管理层也在层层加码中,因此至少短期 2022 年的利润端会非常难看,我们预计利润将是负增长。

(根据市场对收入端最新的一致预期 1329 亿,同比增长 12.7%,以及 Meta 自己对于 2022 年的成本费用端指引 900-905 亿,2022 年经营利润将同比下滑约 8%,在广告所面临的形势没有好转迹象下,极有可能会超过 8%。)。

在 VR 部门能够对营收贡献撑起明显作用之前,多数资金对于 Meta 的关注度仍然是在广告上,“元宇宙” 不仅不能给 Meta 贡献估值,反而会因为削弱了公司整体利润而拖后腿。因此短期来看,Meta 的压力无疑是非常大的,拐点需要等待。

结合这次财报情况以及管理层对未来 2022 年的展望,海豚君重新审视了 Meta 的基本面情况,尽管四季报的情况大部分符合我们此前的趋势判断,但仍然有恶化超出我们预期的部分。

海豚君认为,虽然整体广告行业的确会如 Meta 在财报中所说,受到宏观面的负面影响(供应链、通胀),但 Meta 的问题更多的在于竞争恶化带来的广告份额迁移。

1、为什么苹果 ATT 看上去对 Meta 的影响更大?

首先就是 Meta 对于苹果 iOS 14.5 隐私新政的应对表现,差于我们的预期。

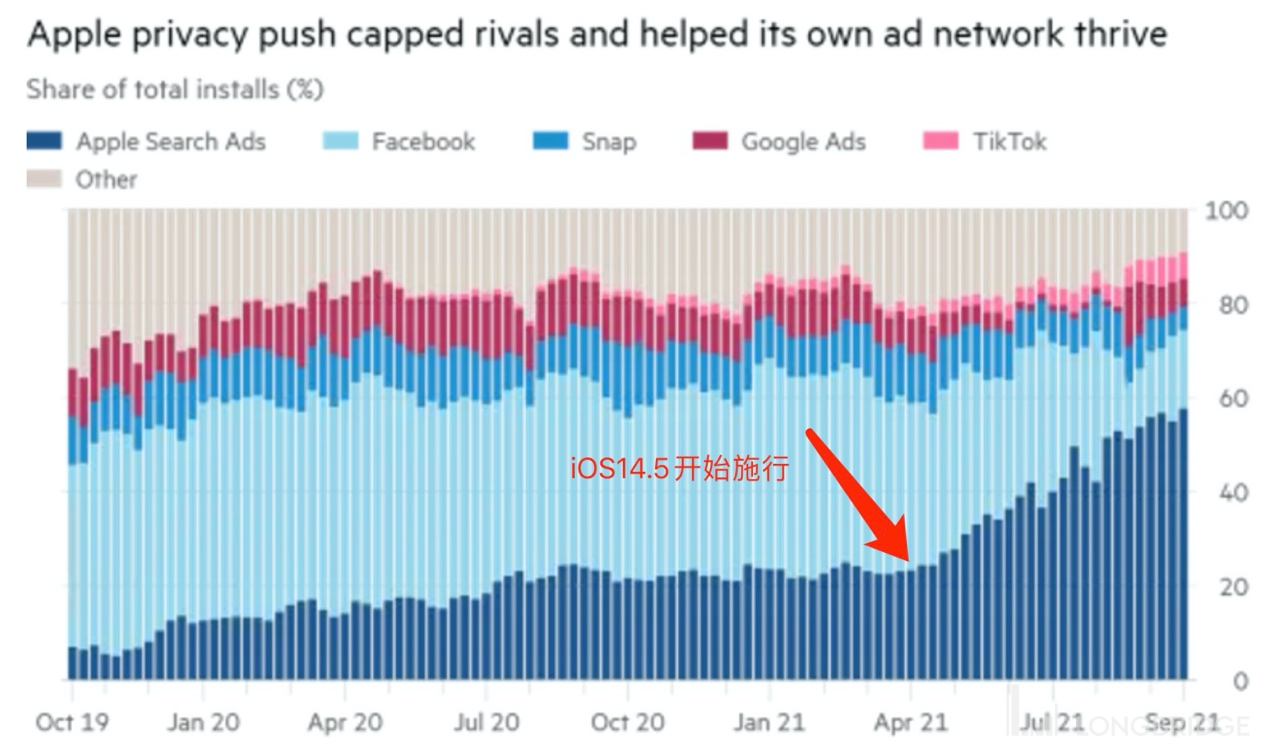

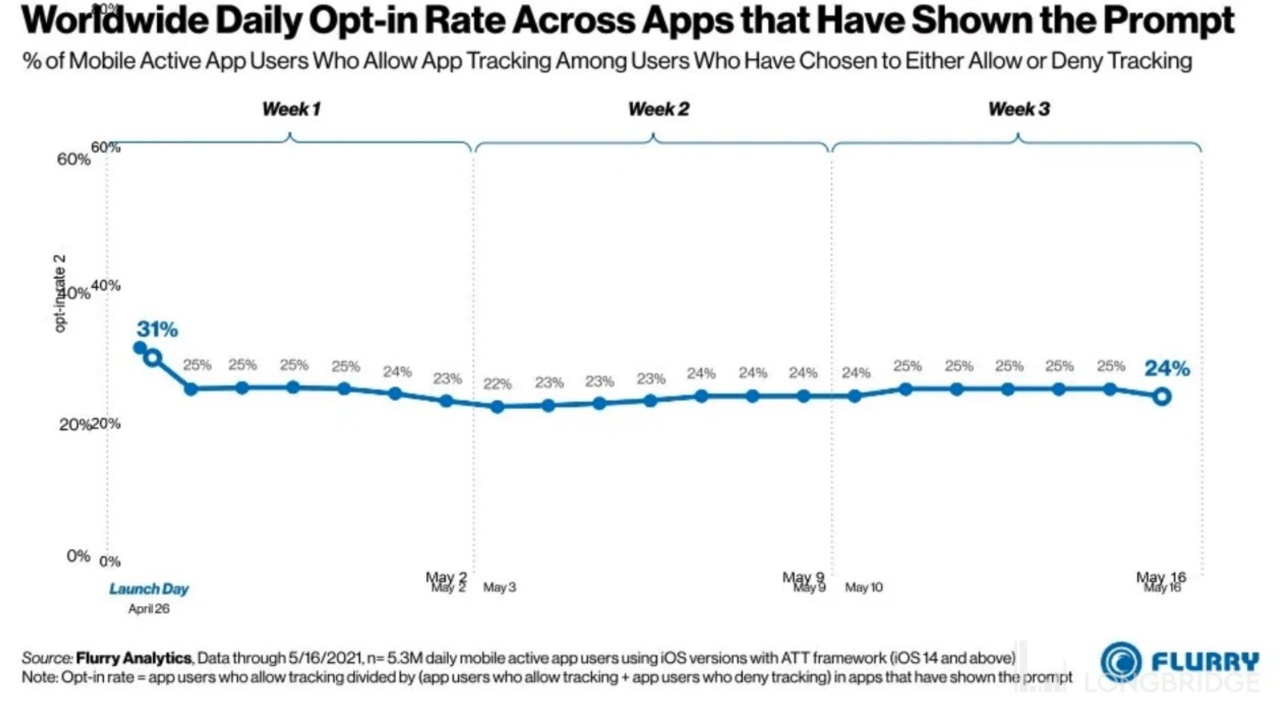

从 2020 年下半年,苹果宣布将对 iOS 14.0 版本执行新的隐私政策 ATT——不再默认用户打开 IDFA 追踪。当时 Meta 是第一个高调抗议的科技巨头,不仅联合中小广告平台一起公开对苹果发难,在被爆出收集用户隐私数据之后,又是大打同情牌,向用户竭力鼓吹个性化广告的好处。

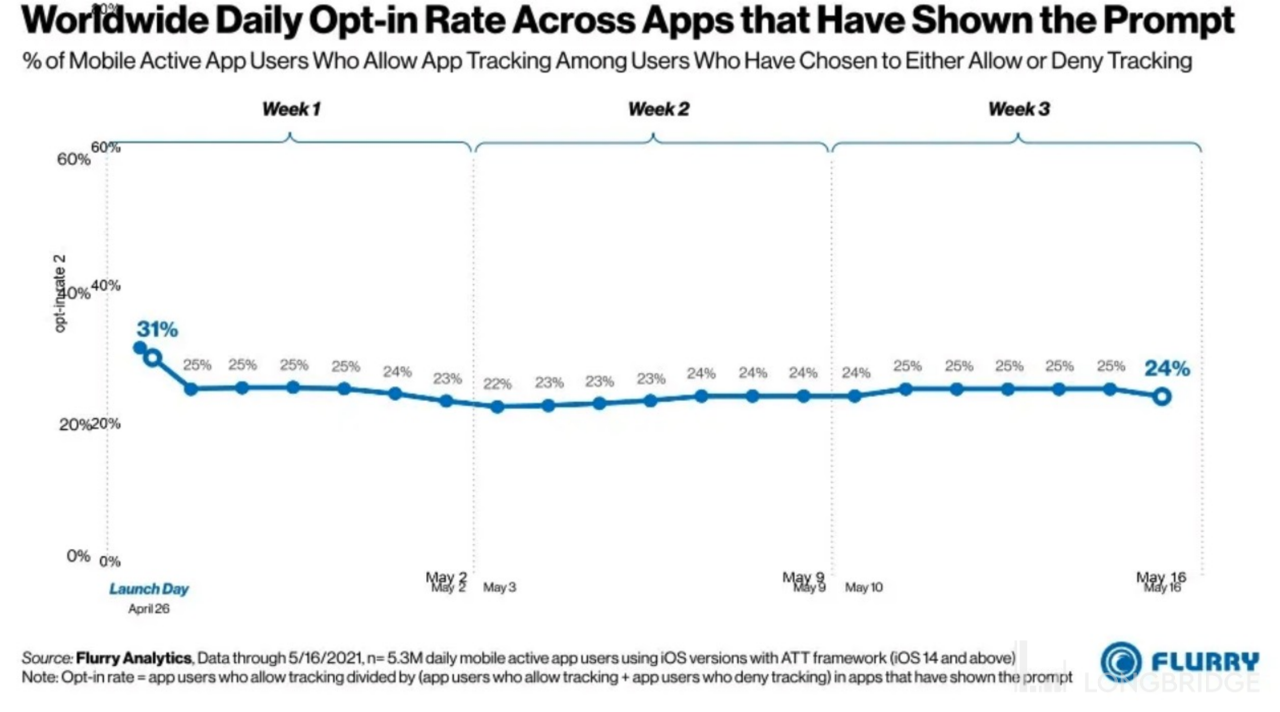

但依然效果寥寥,在隐私新政正式执行之前,多个第三方平台做了调研,近 80% 的用户选择关闭跨平台数据追踪。

图片来源:Flurry Analysis「允许 “部分广告追踪” 的用户比例」

苹果隐私新政对不同广告平台的影响,海豚君在《苹果拔刀,第一个 “见血” 的巨头是 Facebook?》中有过详细的阐述。对于 Meta 的影响,主要是对其联盟广告 Meta Audience Networks 平台中,定位广告以及广告转化率衡量能力有明显削弱,继而会压制广告主的投放意愿。

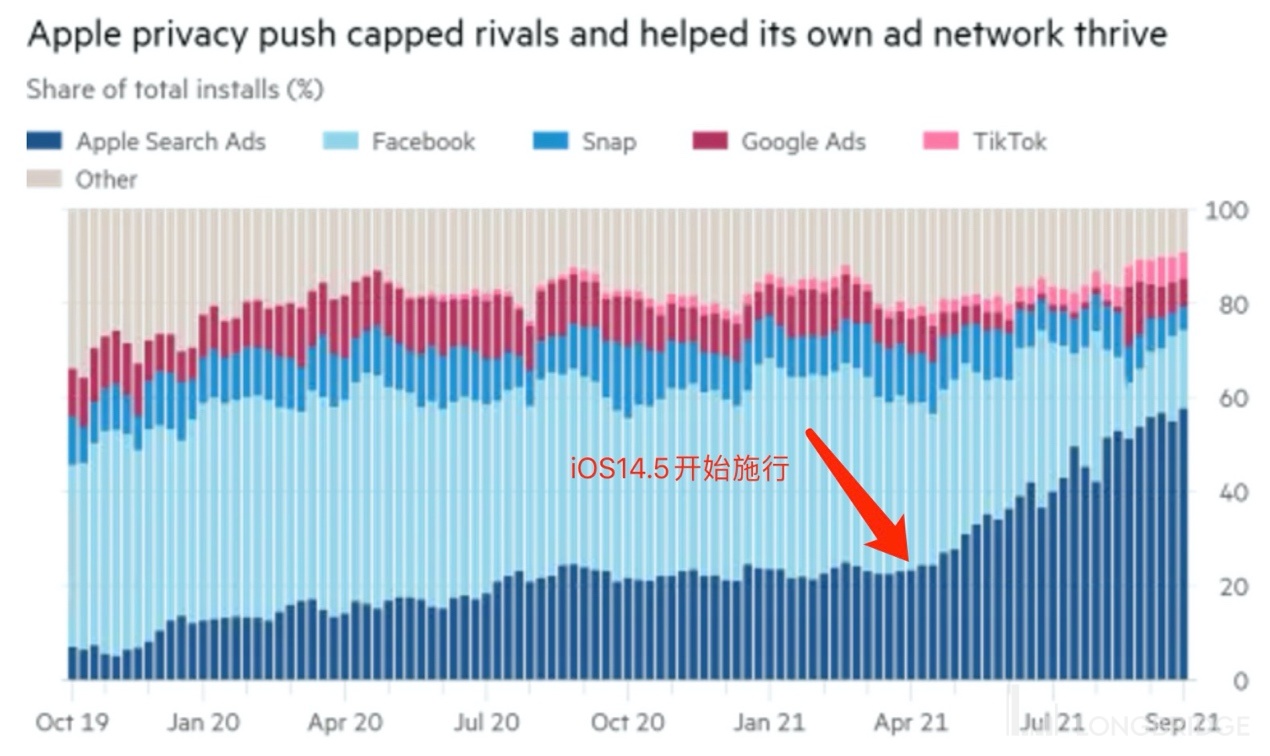

在 2020 年年中,Meta 管理层曾预警,iOS 隐私新政预计会对 Facebook 的联盟广告产生 50% 的影响。在这次四季报中,管理层直接给出指引,iOS 预计会影响 Meta 广告收入 100 亿。这流失的 100 亿,基于四季度的情况,海豚君认为,将部分流入苹果搜索广告,部分流入了谷歌的搜索广告。

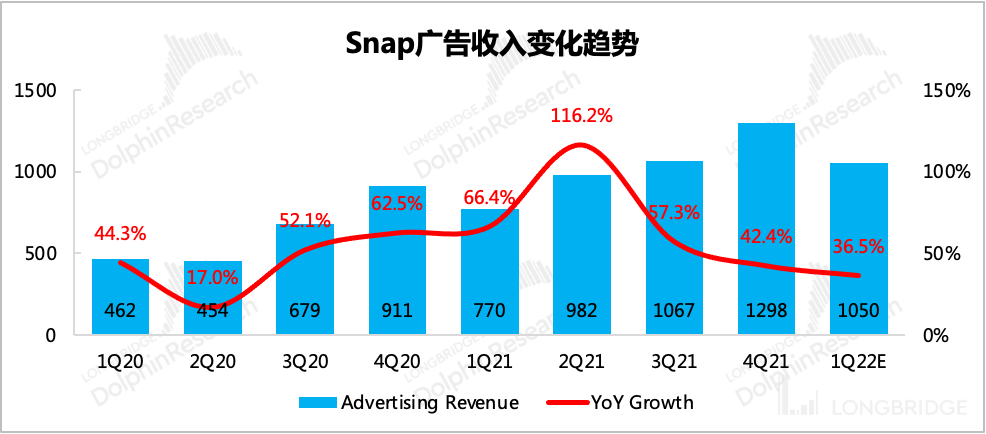

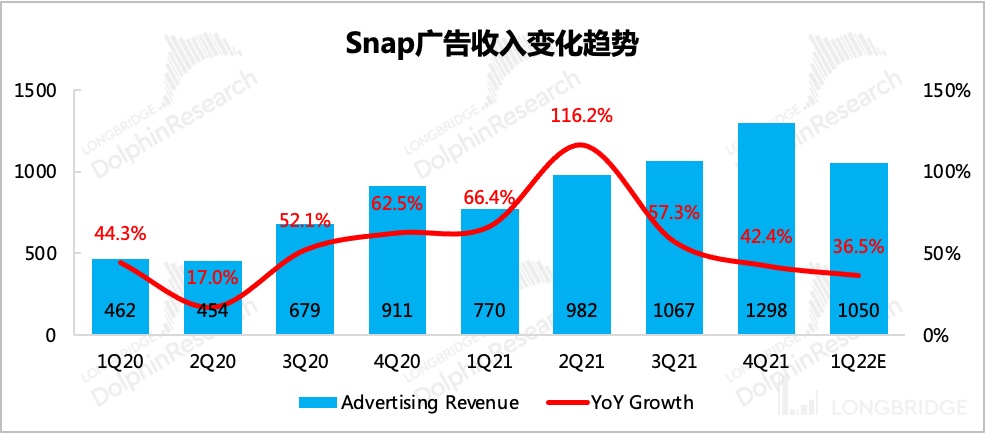

但在同行业(以效果广告为主的社交平台)都将面对苹果隐私新政带来的转化率降低下,原本市场认为最有足够的能力抵抗风险的 Meta,结果却令人大跌眼镜。相比于 Snap 在 2020 年三季度立马开启自有追踪技术的开发行动,Meta 的管理层在 1 季度才开始提到会自己推出更多的电商工具来缓解个性化推荐广告的负面影响,但没有过多提及自研追踪或转化率衡量技术的动作。

但 Snap、Unity 则反应更加灵敏。以 Snap 为例,三季度业绩承压率先带崩社交广告股后,四季度迎来大幅反弹,不仅如此,管理层针对 2022 年 1 季度收入增速指引,也没有像 Meta 悲观到 3%-13%,而是同比增长 35%-40%(而且还未考虑 Map 功能、Spotlight 短视频功能的商业化),增速下滑趋势明显放缓。

来源:Snapchat 财报、海豚君

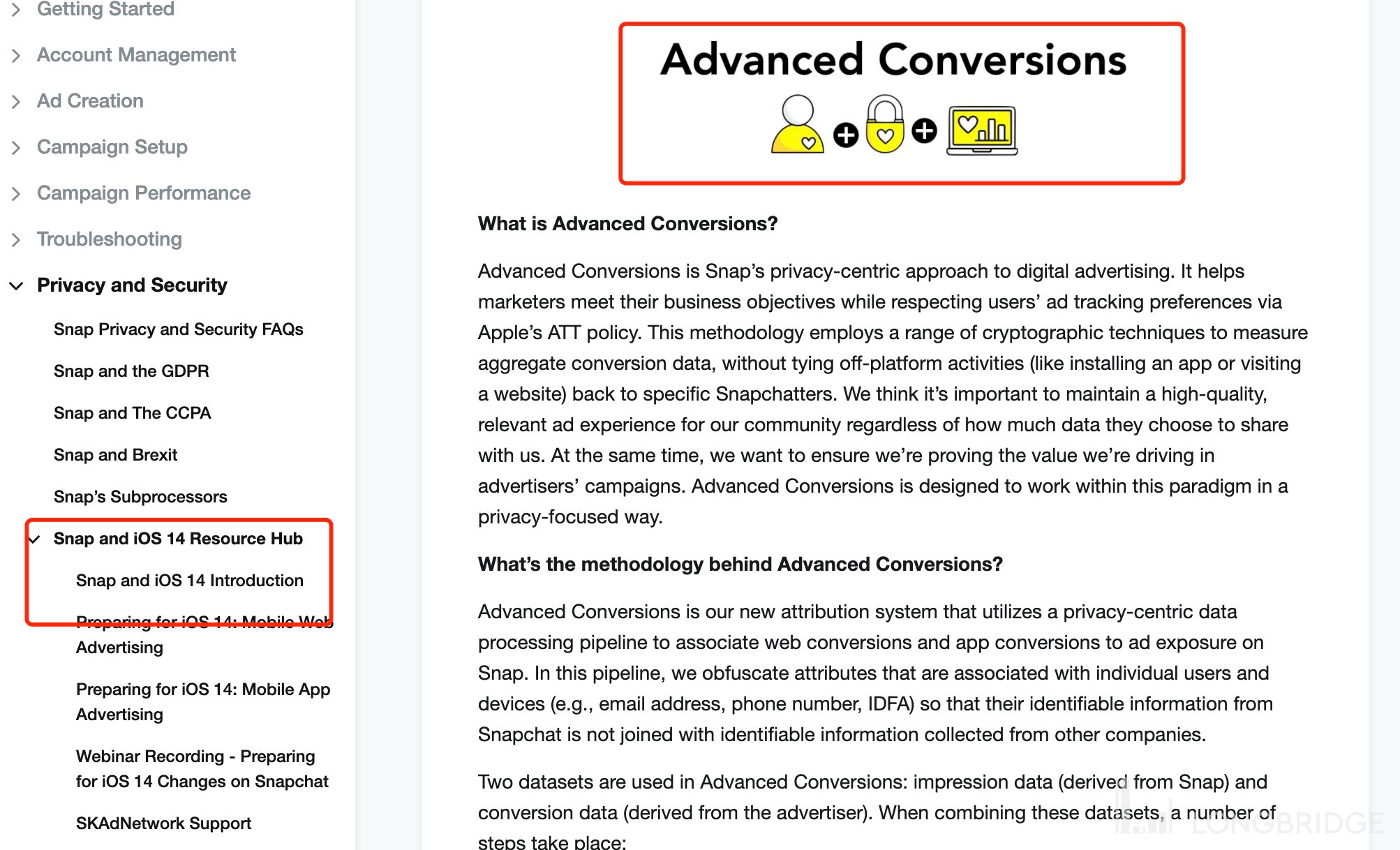

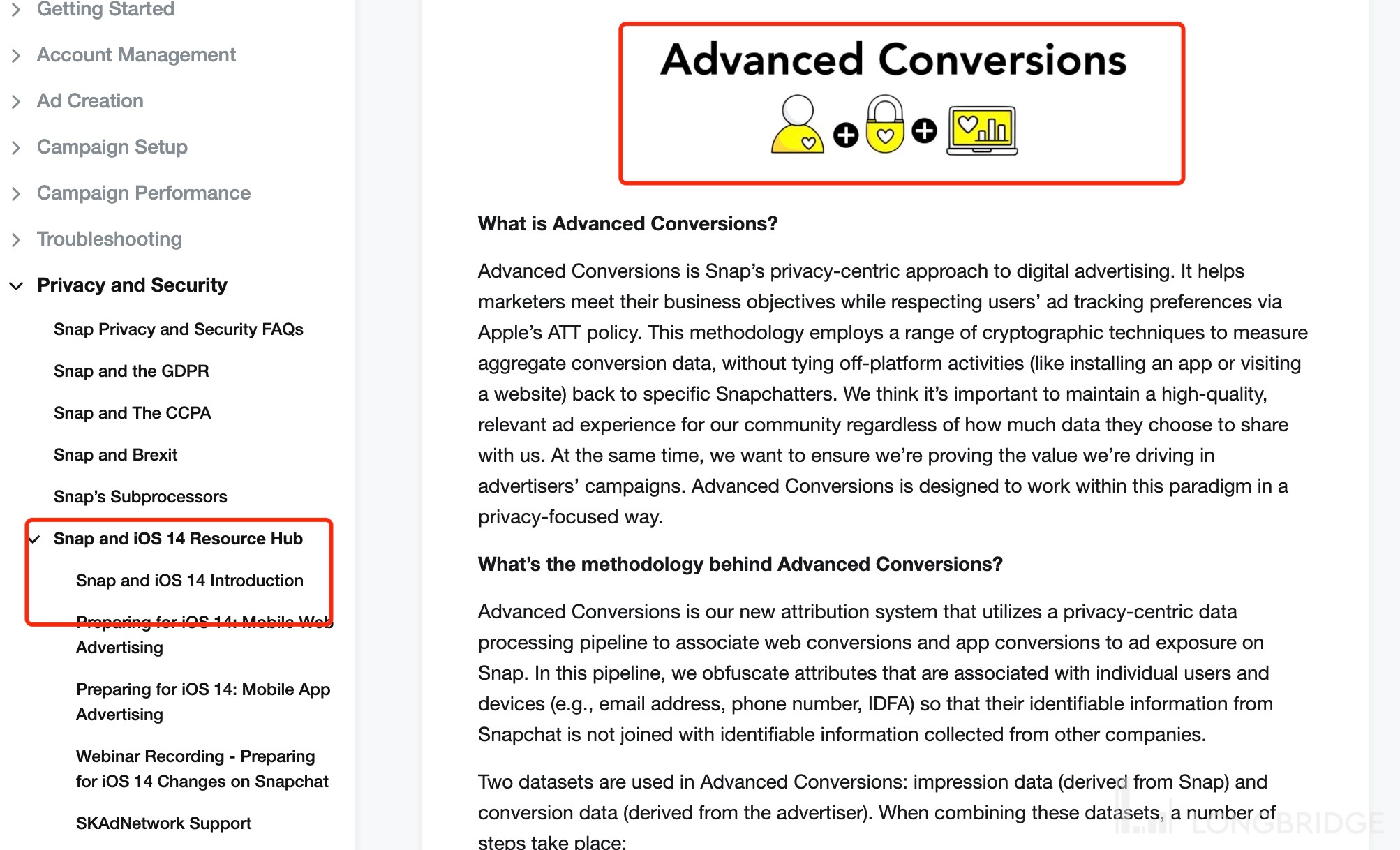

这里海豚君展开介绍下 Snap 自研转化率测量技术 Advanced Conversion(AC),聊一聊 Meta 为什么受到 iOS 隐私新政影响更大。

在苹果隐私新政实行后,苹果为广告主提供了一个可变相追踪广告效果的技术 SKAdNetwork(SKAN 技术),但 SKAN 技术主要适用于以 App to App、App to Web 的效果转化追踪,也就是说,只有对于以 App 安装/跳转、Web 页面点击为目标效果的广告,可以通过 SKAN 技术追踪到用户行为从而来实现转化率的测量。

相比于 IDFA,SKAN 技术还有不少弊端(苹果方不会公布更多的用户信息)。

- SKAN 不提供用户设备唯一标识符,即广告主与广告平台无法通过核对唯一标识符来追踪某个特定用户的 “安装、注册、付费、留存” 等行为信息,即单一用户无法定位,相比于 IDFA 大大降低了广告效果可衡量的指标。

- SKAN 归因时间至少需要 24 小时,最长可能需要 60 天,归因时间拉长对于广告实时竞价模式(Real Time Bidding)有较大影响。RTB 背后的主要是中小商家群体 SMB,因此 RTB 的失效会导致 SMB 投放意愿降低,或者选择其他价格洼地的广告平台。

- SKAN 使得广告平台不能对用户 in-App 的行为进行追踪。比如用户的 App 内付费、App 内留存等指标,因此这也会明显降低广告平台对部分广告主的议价能力。

Snap 的 AC 技术也并不是能够完全弥补上述 SKAN 技术的 “缺憾”,主要针对的是前面两点——单一用户无法定位、归因时间较长。Snap 的 AC 技术能够提供一种用户聚合信息分析能力,即它能够基于自有平台拥有的用户画像信息,来对广告受众用户做更细分类别的划分,虽然仍然无法定位到某个特定用户,但可以定位到具有相同用户画像的一个用户小群体。

除此之外,它的归因时间也相比 SKAN 大大缩短,归因报告最多耗时 36 小时,从而达到优化隐私新政后的广告 “定位” 与 “衡量” 的问题。

Snap 管理层在四季度会议上说,贡献了广告收入 75% 的广告主们,都使用了 Snap 的 AC 技术。因此他们的广告收入受到苹果隐私政策的影响明显小于原本预期。

海豚君认为,从理论上来说,Meta 也可以开发出这样的技术,并且基于其丰富的生态平台,用户画像更详细,能够对 “定位” 的问题解决的更多。这也是市场上大部分机构、行业专家都认为 Meta 在隐私新政中能够更加应对得力的原因。

但显然,Meta 的动作超乎预期的慢,虽然在去年 1 季度业绩电话会上,有提及自己正在开发一种聚合接口来应对苹果隐私新政的问题(海豚君理解为类似 Snap 的 AC 技术)。

但根据 2021 年 9 月 22 日 Meta 发布的一封安抚广告主的公开信可以看出,Meta 大部分广告主,尤其是中小商家,并没有用 Meta 所谓的聚合接口。并且 Meta 在安抚信中提出的解决方案也没有提到该聚合接口,而是劝说用户耐心等待转化归因报告,以及强调因为 IDFA 被限制跨平台追踪后导致的衡量偏差,归因报告中低估了它的实际广告转化率水平。

由此可以看出,Meta 的广告主主要使用的是苹果的 SKAN 技术或者没有用另外的追踪技术来实现广告的 “用户定位、效果衡量”。

除了上述自研追踪技术进展不顺外,再结合其他因素,海豚君归纳一下 Meta 受 iOS 影响较大的可能原因:

1)没有开发完善自己的广告转化追踪技术,或者目前 Meta 的广告客户较少比例使用了 Meta 的聚合接口。

2)以 App 内用户行为为转化目标的广告主较多,而无论是苹果的 SKAN 还是 Snap 的 AC 技术,都无法实现这一广告转化的追踪。疫情期间,Meta 广告的主要增量在于 SMB 的电商效果广告,而这类广告很可能是基于广告主 App/Web 内用户下单为转化目标的广告。

3)基于 RTB 的广告主占比不低。由于 SKAN 的归因时效慢,对于 RTB 广告主的投放意愿影响较大。

4)一个 “宏观 +ATT” 的复合因素。Meta 重点提及的供应链和通胀问题,有可能 Meta 不少广告主受供应链、通胀影响更大,也会导致其在 iOS 隐私新政导致的广告转化率变低/难以衡量的影响下,对广告投放的削减更加敏感。

总的来说,海豚君将 Meta 此次面对 iOS 的隐私新政影响,更多的归因于管理层的执行力低效,以及 “船大难掉头”,相比于 Snap、Unity 不足三位数的年广告收入,市占率超 20% 的 Meta,广告客户众多,尤其是近两年新增的大量 SMB 客户,短时间进行沟通调整起来也不够灵活。

但也正是 Snap 和 Unity 的应对有效,或许也可以让我们期待 Meta 在中期下受到苹果 ATT 的影响会逐渐降低。

但说到这里,这些都是短期性问题,长期正如我们之前所说,流量在哪里,广告主就会在哪里,只要 Meta 守住自己的流量盘,广告主的回流也可期。

2、TikTok 的竞争才是更大的风险

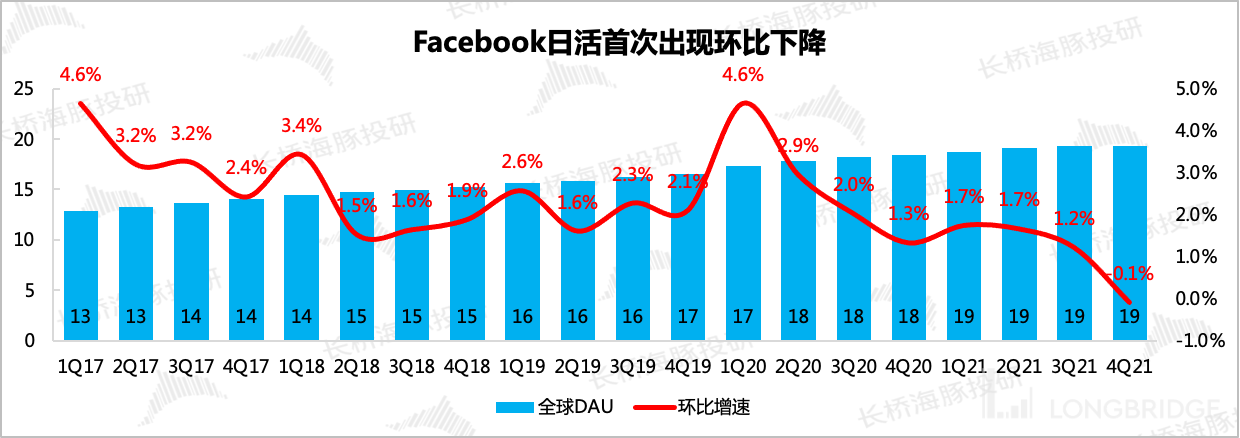

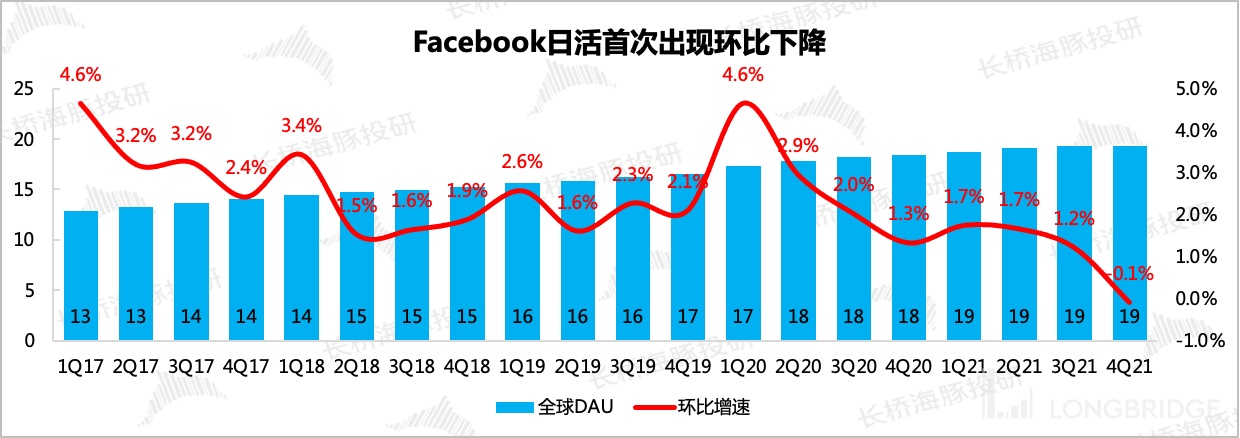

但长视角 Meta 的竞争格局也在变差: Meta 四季度的流量增长出现了停滞,并且 DAU 首次出现环比下滑。这也是海豚君认为,Meta 的四季度财报反映的一个更严峻的风险——竞争加剧,尤其是 TikTok 对流量(用户规模、用户时长)的抢夺。

来源:Meta 财报、海豚君

在这次财报之前,尽管不同分析师也多次提问,但管理层对于 TikTok 的竞争并没有过多描述。而这次电话会上,管理层着重讨论了旗下短视频平台 Reels 的发展,因此对于主要竞争对手 TikTok 就很难回避。管理层这一次终于正面回应了 TikTok 的竞争威胁,承认了 TikTok 确实是 Meta 的一个强大对手。

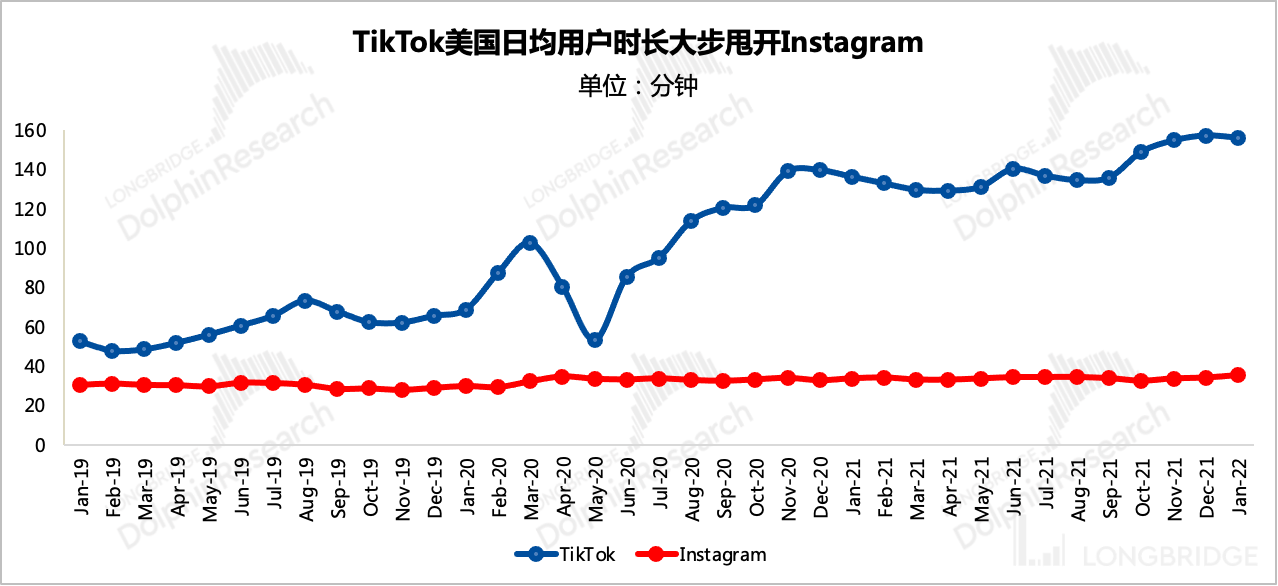

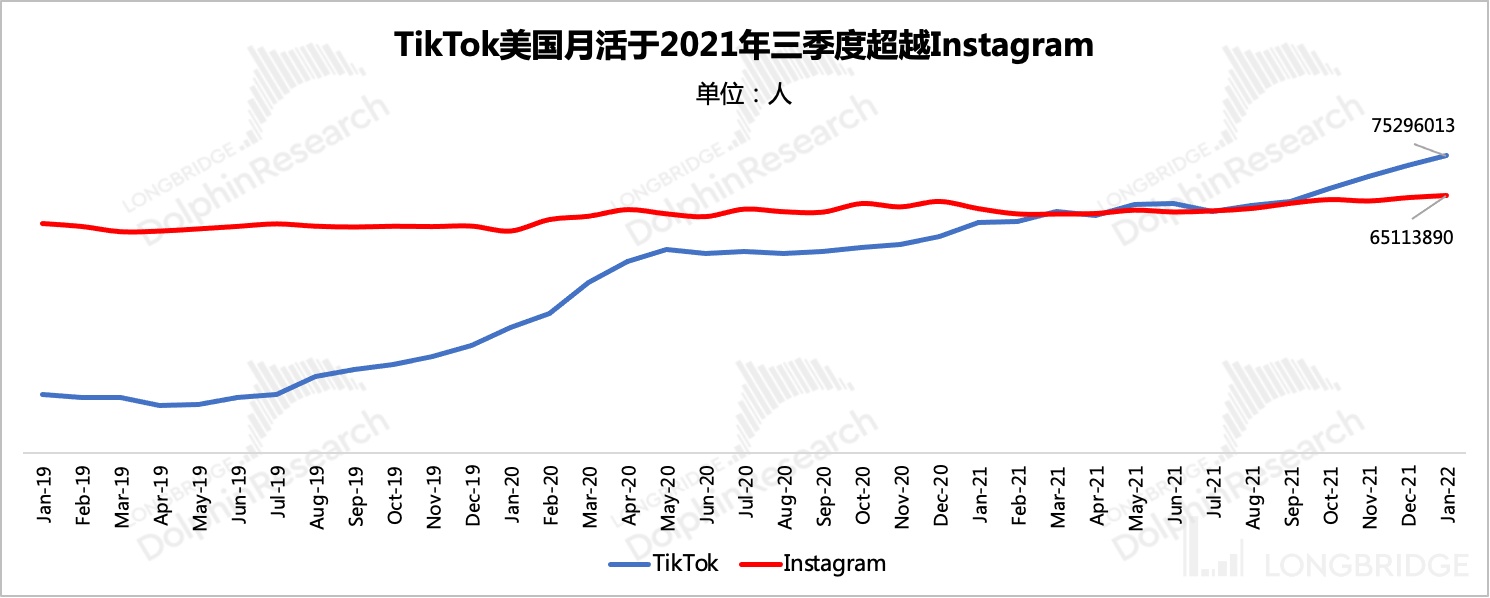

来源:App Annie、海豚君

TikTok 的发展一直有目共睹,但显然 Meta 管理层并未重视到位,回击并不有力。

短视频 Reels 是 2019 年底才作为 Instagram 的一个内嵌功能上线,站在 Ins 的流量基础之上才发展起来。此前的独立短视频 APP 很快下线也侧面反映 Meta 落后的产品创造力。

虽然 Reels 发展迅速,是目前 Meta 平台下用户增长最快的一个平台,管理层表示很满意。但海豚君认为,Reels 的快速增长,更多的是吃了短视频成长红利,其自身的产品力很难与 TikTok 直面比拼。

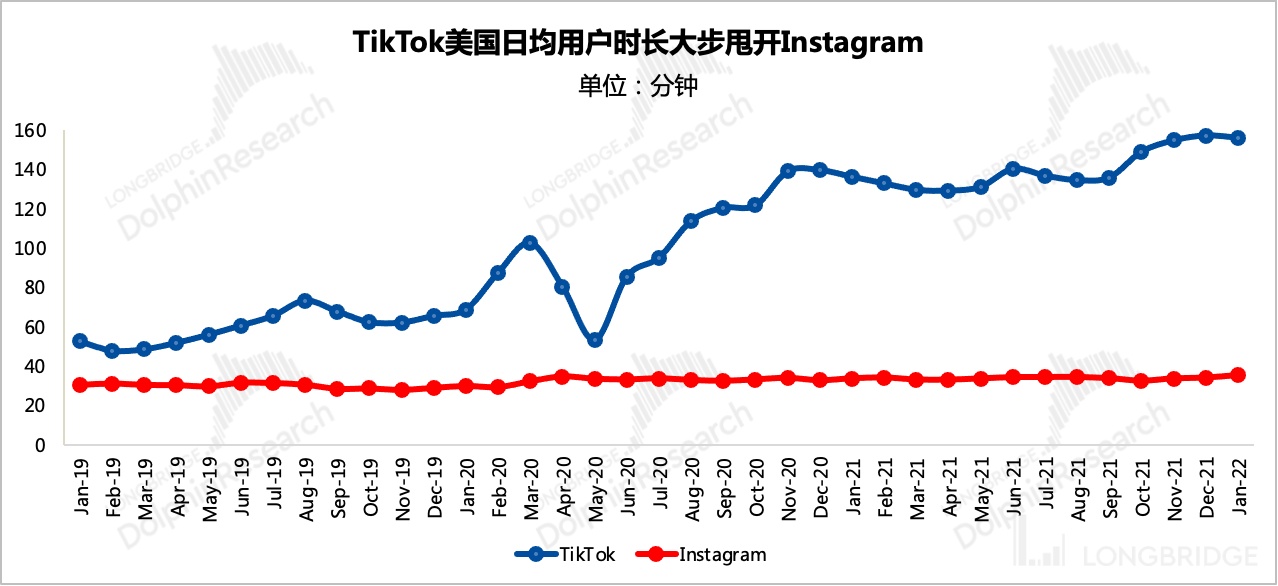

无论是从 Meta 整体流量增长情况还是管理层自己的阐述,Reels 成长的同时,实际上侵蚀了 Meta 旗下其他平台的用户注意力,对整体生态大盘的流量增长贡献很低。而从 Instagram 使用情况来看,Reels 对 Ins 的整体用户时长拉动也十分有限。

来源:App Annie、海豚君

除此之外,管理层透露,Reels 的变现率目前是远不如信息流 Feed 和 Stories 的,因此这就导致:

在 Meta 大盘没有增量的情况下,尽管 Meta 推出了 Reels 来应对 TikTok 的竞争,但流量内部迁移至低变现的 Reels 上,使得 Meta 整体收入端短期难以起色。

3、“元宇宙” 是当下投资 Meta 的唯一吸引力,但更像是一个高风险的长期赌博

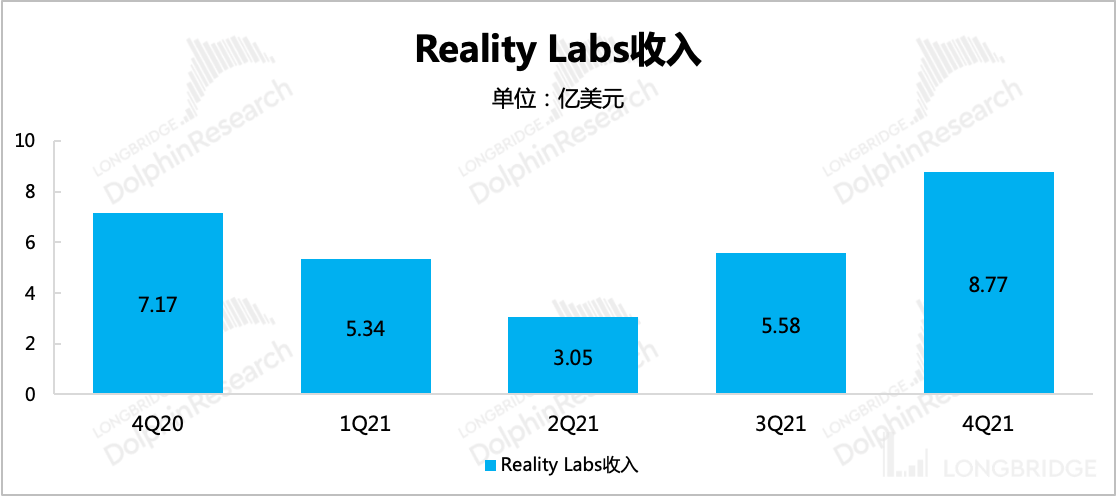

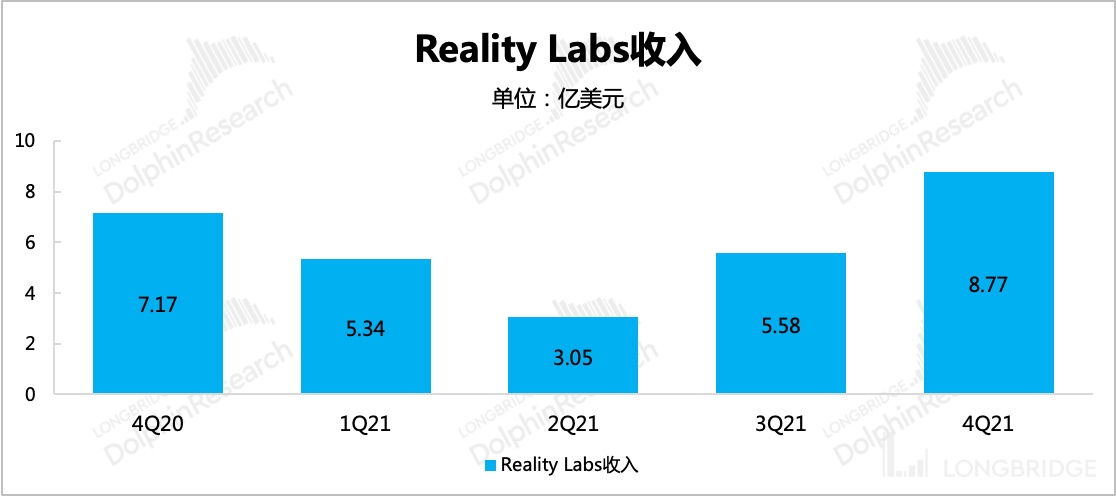

四季度披露的元宇宙业务——Reality Labs,其实是超出了前期指引和市场预期的,2021 年全年 FRL 的收入增速也接近 100%。

来源:Meta 财报、海豚君

圣诞季 Quest 2 的热卖让 Meta 对元宇宙之路更加坚定,另外管理层宣布 2022 年除了继续推出新版 Quest 外,还将推出一款 AR 眼镜。AR 增强现实也是发展元宇宙的一个途经阶段,但 AR 竞争更热,尤其是苹果的布局,将是一个非常强势的竞争对手。

除此之外,Reality Labs 对 Meta 利润的侵蚀也很厉害。2021 年全年 FRL 经营亏损 102 亿美金,几乎占了整体利润的 1/4。而管理层对 2022 年的展望,则是亏损继续扩大,并且中期看不到盈利拐点。而随着越来越多的巨头加入 “元宇宙” 终局的角逐,Meta 的先发优势能保持多久,实际上也很难做一个确定性的长期判断。不过,站在当下,Oculus 持续走高到超 50% 的市占率,也使得更多人愿意相信 Meta 讲的元宇宙故事。

来源:Steam

总的来说,海豚君认为,Meta 业绩恶化更多的是竞争加剧带来,但苹果 ATT 的影响也体现了 Meta 的弱执行力,虽然我们仍然期待在流量稳固下 ATT 的影响能够逐步恢复,但不得不承认 Meta 的广告承压期将比海豚君之前的预期更长。而 “元宇宙” 并不足以让海豚君选择在短期押注 Meta。

目前 Meta 从相对估值上来看,处于历史低位,吸引了一些投资者关注。但从未来风险与收益权衡来看,海豚君认为目前 Meta 没有吸引力,建议继续观望,至少要看到一个业绩好转的迹象,尤其是关注用户增长、留存等指标,才能再做判断。

4、估值调整

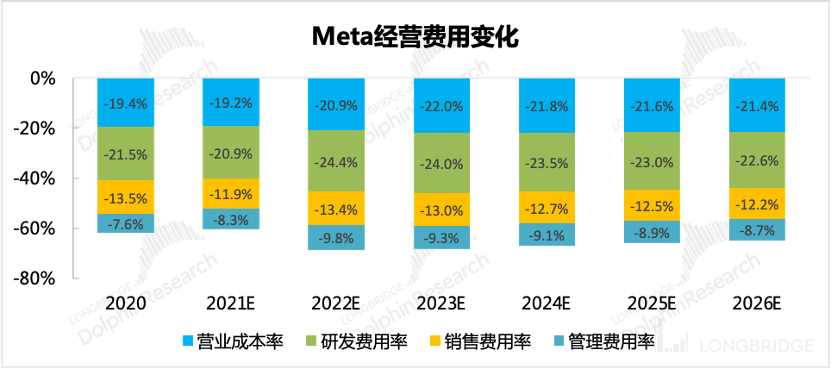

鉴于 Meta 的基本面发生了较大的变化,海豚君将调整之前的业绩假设。变动如下:

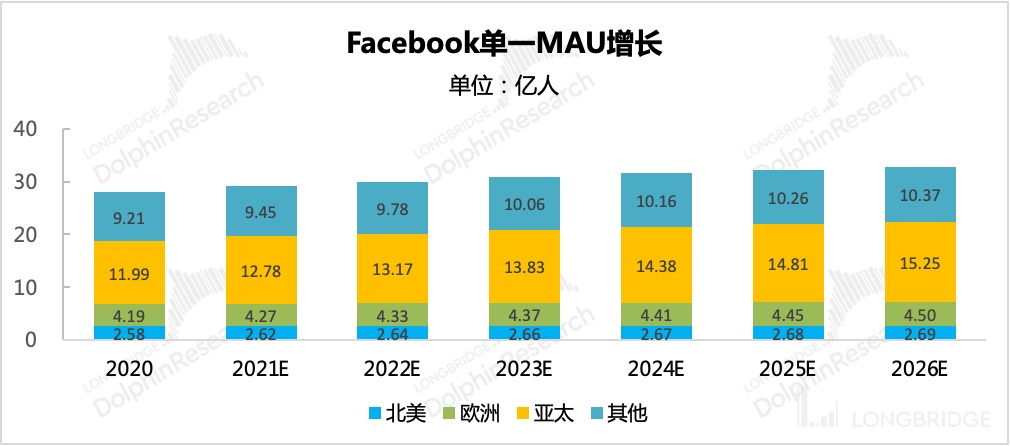

(1)用户端:未来预期相比上季末下调,但期待今年下半年 Reels 能够看到给整个生态带来一些增量。

来源:Meta 财报、海豚君预测

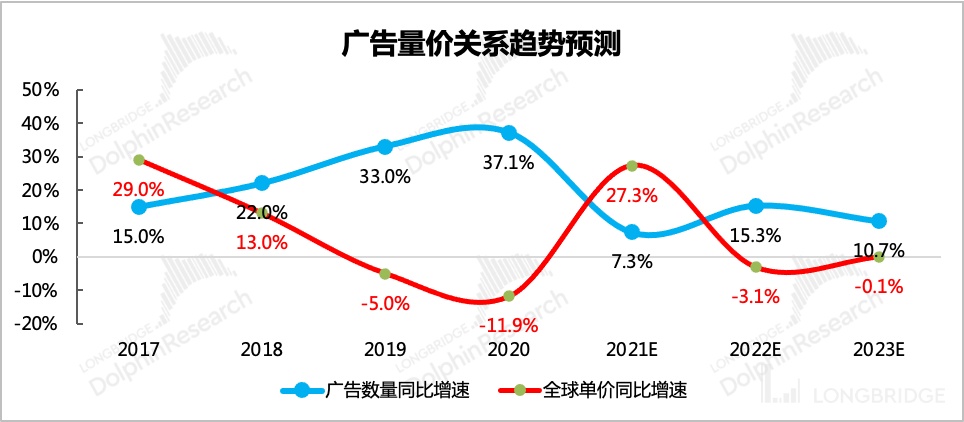

(2)广告的 “量与价”

结合上述分析,我们认为,2022 年可能会由于夸大的高通胀,削弱消费需求而使得经济复苏放缓。在经济增长低迷期/下行阶段,广告进入一个走量的逻辑(2023 年之后简化为量价反应的整体收入呈现一个随经济增长的稳态)。

来源:Meta 财报、海豚君预测

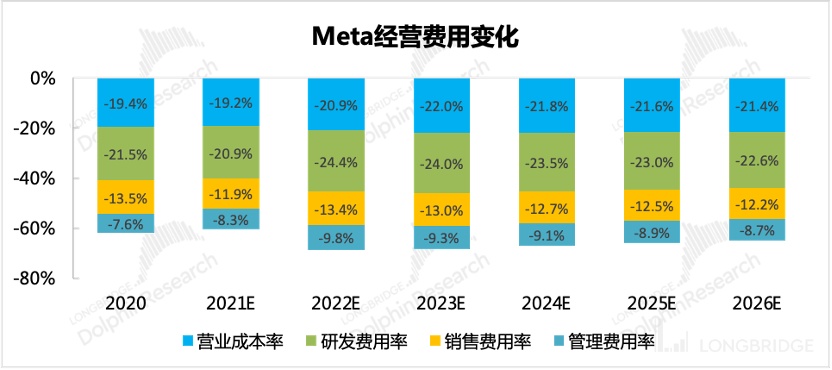

(3)VR 业务带来的更多运营支出

Meta 对 2022 年的运营支出指引为 900-905 亿美元区间,由于增量投入主要来自于 Reality Labs 的人员研发投入,以及用工成本高昂带来的支出增加。

除此之外,

因此从整体上来看,经营费用端我们做了比较大的调高。

来源:Meta 财报、海豚君预测

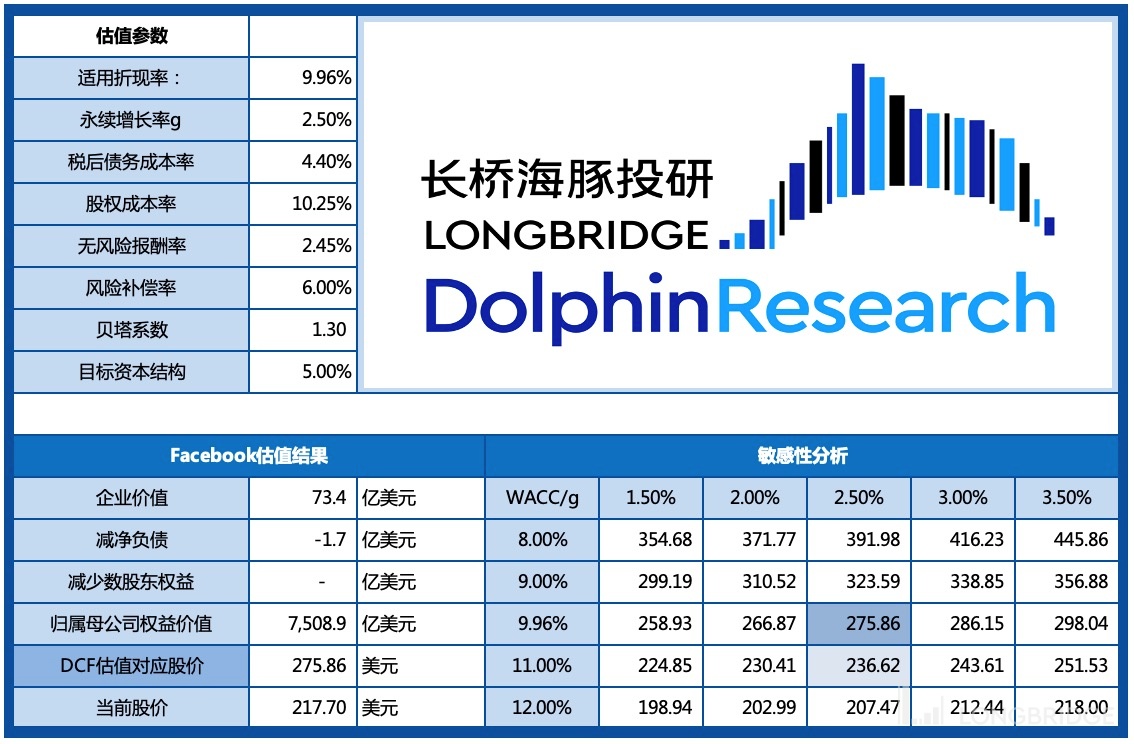

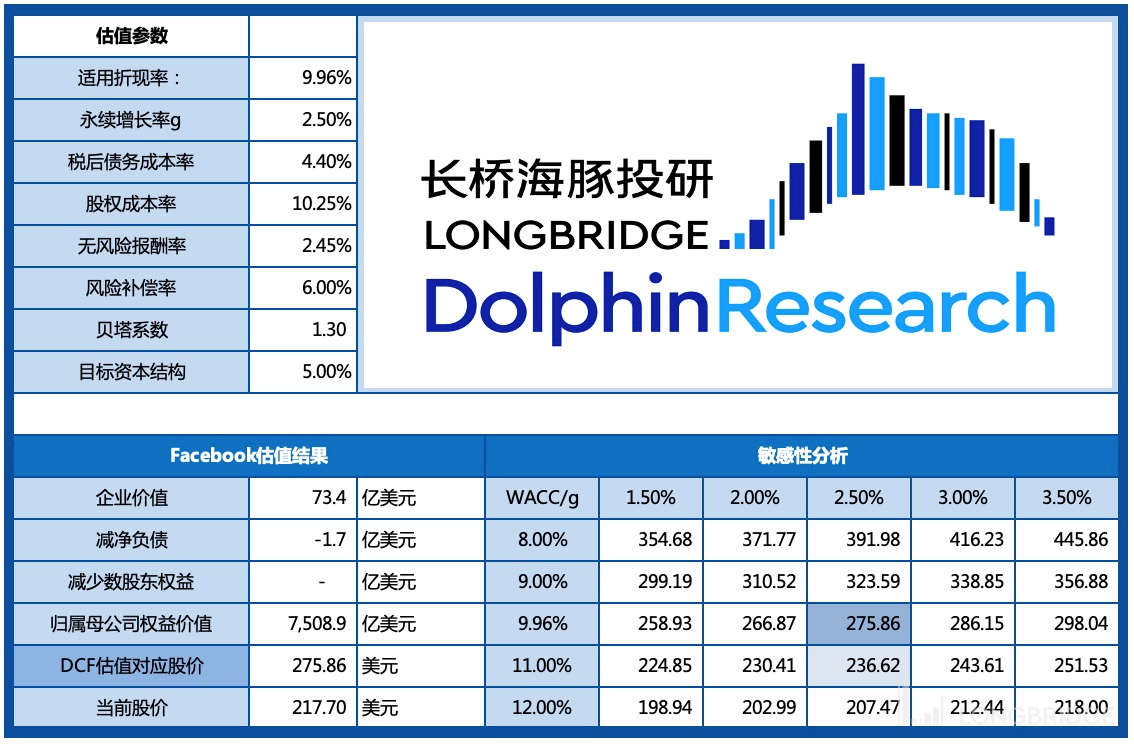

在 WACC=10%,g=2.5% 下,DCF 估值为 276 美元/股,这是我们在 Meta 未来对竞争加剧能够应对有效,即竞争相对稳态的情况下,给予的估值水平。截至四季度末,Meta 现金及证券投资账面合计 480 亿美金,每年 300 亿以上的净利润,现金还是相对比较充足的,可以支撑多年的元宇宙投入,而无需担心短期再融资风险。

但如果 Meta 无力抵抗竞争对手的攻势,那么 Meta 创收效率将会进一步下滑。我们将通过提升销售费用(2022 年营销费率提升至 15%,中长期维持在 13% 以上的水平)来反映对 Meta 竞争环境持续恶化的预期,即 Meta 需要更卖力的去推销自己的服务和产品。在上述预期假设下,DCF 估值为 253 美元/股。

另外考虑到通胀高企、收水缩表的短期宏观环境,以及 Meta 将持续多年对 “元宇宙” 投资带来的业绩不确定性,也可以参考更高的 WACC 下对应的估值水平。

海豚君认为,虽然当前的 Meta 从股价上来看基本反映了市场对于其竞争恶化的预期,但在没有明确好转迹象之前,短期的风险收益并不对等,拐点仍需等待,例如有效缓解苹果 ATT 的影响。