互联网广告综述——Google:坐观风云起

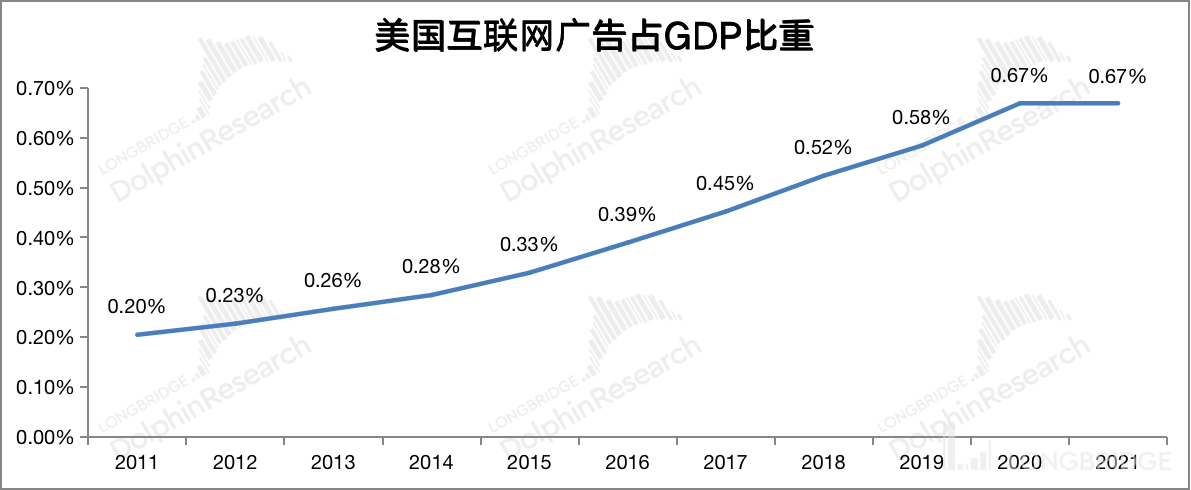

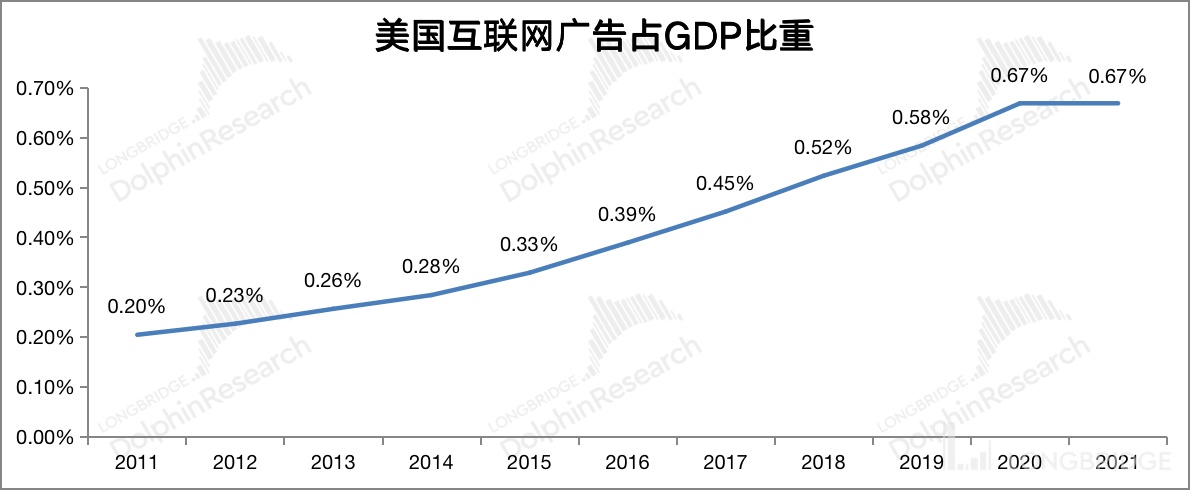

近两年因为疫情封锁,线上零售加速渗透,电商广告的增量推动互联网广告占比提升的速度。不过 2021 年以来,线下经济活动不断放开,受高需求刺激,美国 GDP 强势修复,互联网广告的增速相对放缓。$谷歌-A.US $谷歌-C.US

来源:wind、eMarketer、海豚君

2020 年与 2021 年经济发展阶段的不同,也造成了两年广告增长的驱动力存在区别。

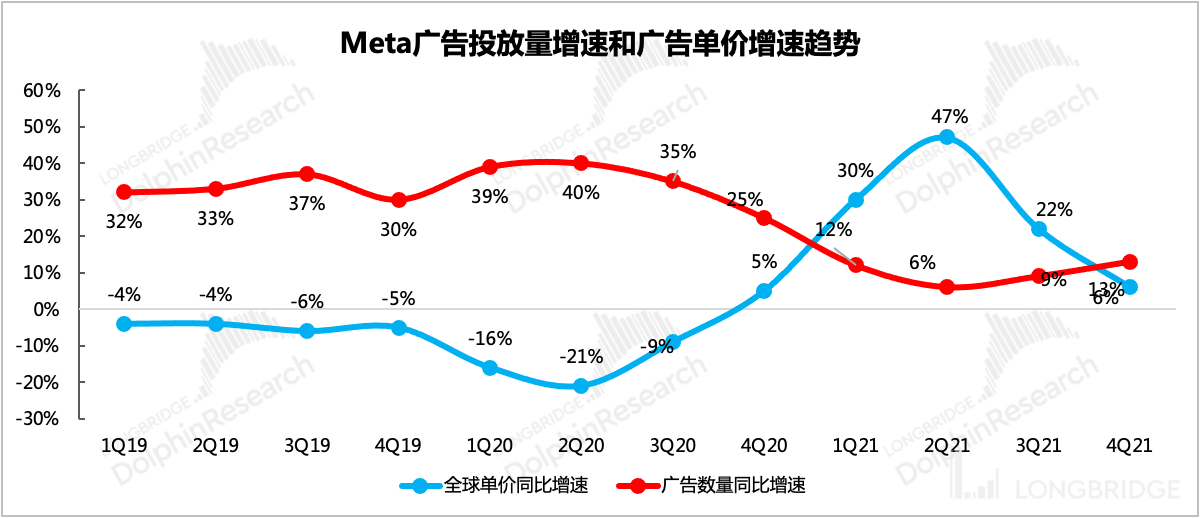

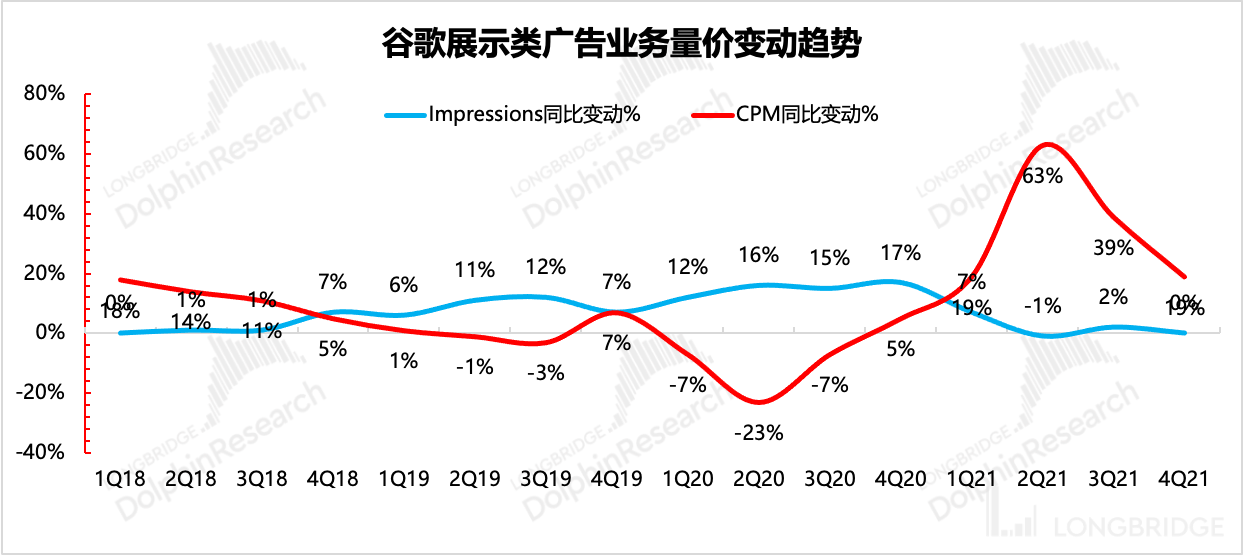

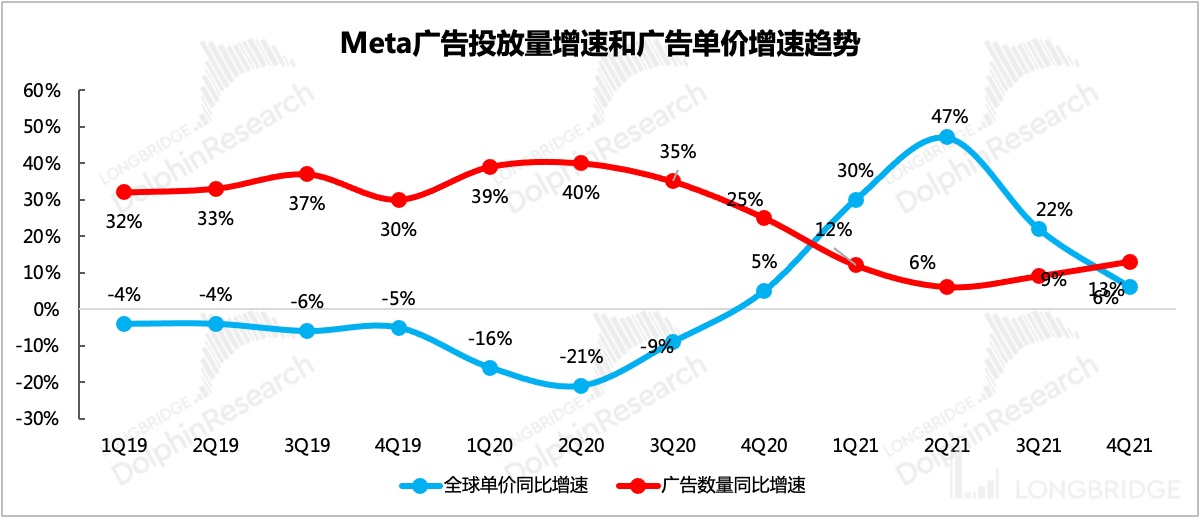

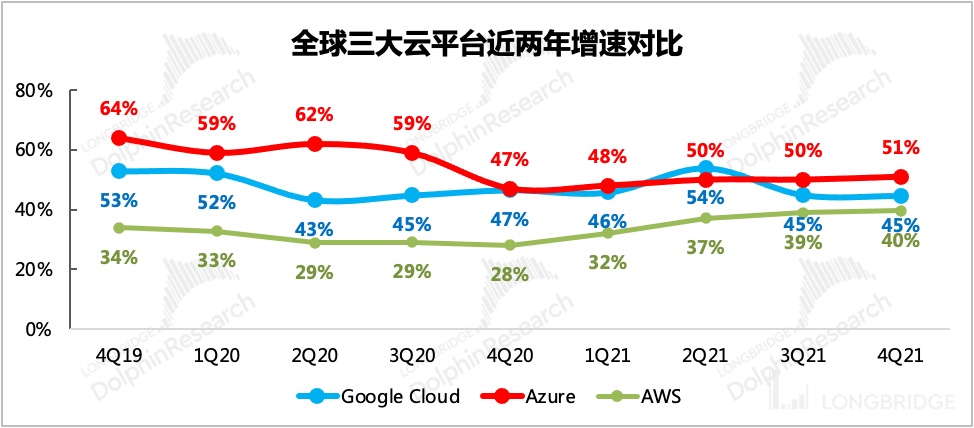

我们从巨头 Google 和 Meta 的广告单价增速与广告投放量增速趋势来看(可以代表整体行业趋势),2020 年主要靠的是 “拉量”,2021 年则主要靠的是 “提价”。

在 Meta 深度中,海豚君也展开讨论过这个问题,在经济低迷期,广告主的营销预算削减,因此对于广告报价的高低会更敏感,因此广告平台更多的是需要靠低价来刺激商户投放,提升广告库存来维持收入端的增长。在经济复苏或强劲期则与之相反。

来源:Meta 财报、海豚君

来源:Google 财报、海豚君

展望 2022 年的广告行业,关键需要看看存在高度相关的经济大盘情况。在上篇宏观综述《美股狂欢结束,太多人在裸泳?》中,海豚君分析,今年需要警惕高通胀、补贴减少对终端零售需求的压制,消费信心不足会影响商户的广告投放意愿。这将直接反映在 CPM、CPC 报价增幅上,实际上从 2021 年下半年开始,广告单价的涨幅已经开始回落。

对于 Google、Meta 等成熟的广告巨头来说,其平台的广告加载率已经相对较高,尤其是 Meta,能够进一步提升的空间有限,否则就会影响用户的平台使用体验。

因此,海豚君认为,2022 年广告行业会随着通胀导致的经济承压,整体增幅将显著放缓,细分板块中,实体零售广告投放放缓较明显;服务业广告,尤其是带有疫情修复性质的旅游、交通等广告投放则会继续修复。

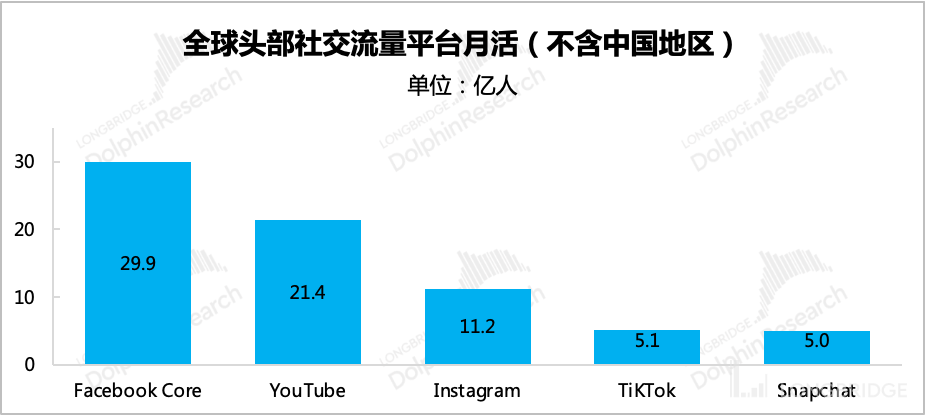

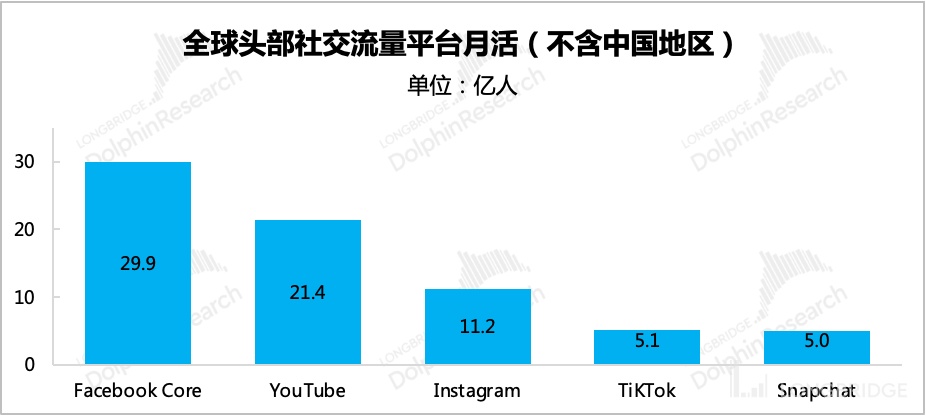

在大盘子增幅不够的情况下,各广告平台之间的竞争也会更加严峻,新兴势力如 TikTok 商业化还在早期,但用户规模已经位列全球 TOP,并且势头持续凶猛。

来源:App Annie、海豚君

TikTok 宣称 2022 年广告收入目标 120 亿美金,相比 2021 年的 40 亿美金翻了 2 倍,显然超出市场原本的预期。我们认为,TikTok 的商业化之路必将全球广告市场的池水搅浑,如同短视频产品迅速席卷全球,打破移动流量竞争格局一般,推动全球广告市场加速重塑。

因此海豚君认为,对于 1)零售业广告主占比较大,服务业占比较小;2)平台内用户注意力迁移流失的广告平台来说,2022 年的日子将更难过。

相比于三季度财报后的综述中海豚君对 Google 投资逻辑的归纳,Google 四季度的表现,基本上符合我们之前的判断,但也对我们之前的小部分观点带来变化更新。

1、搜索广告开始体现出 iOS 隐私新政的红利。

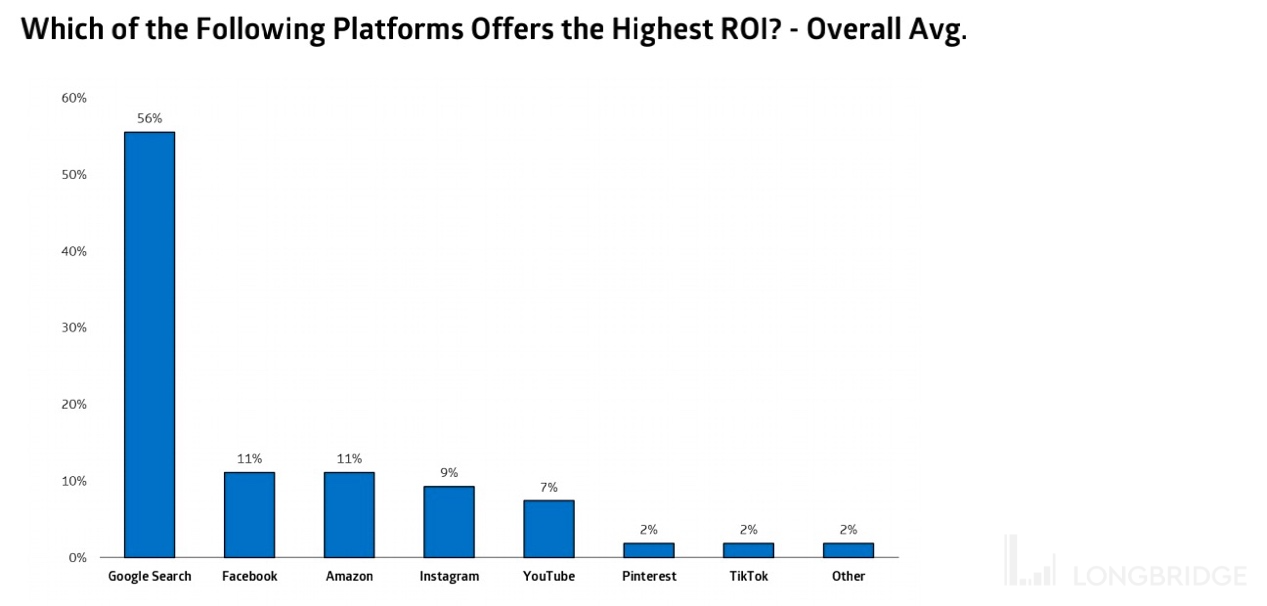

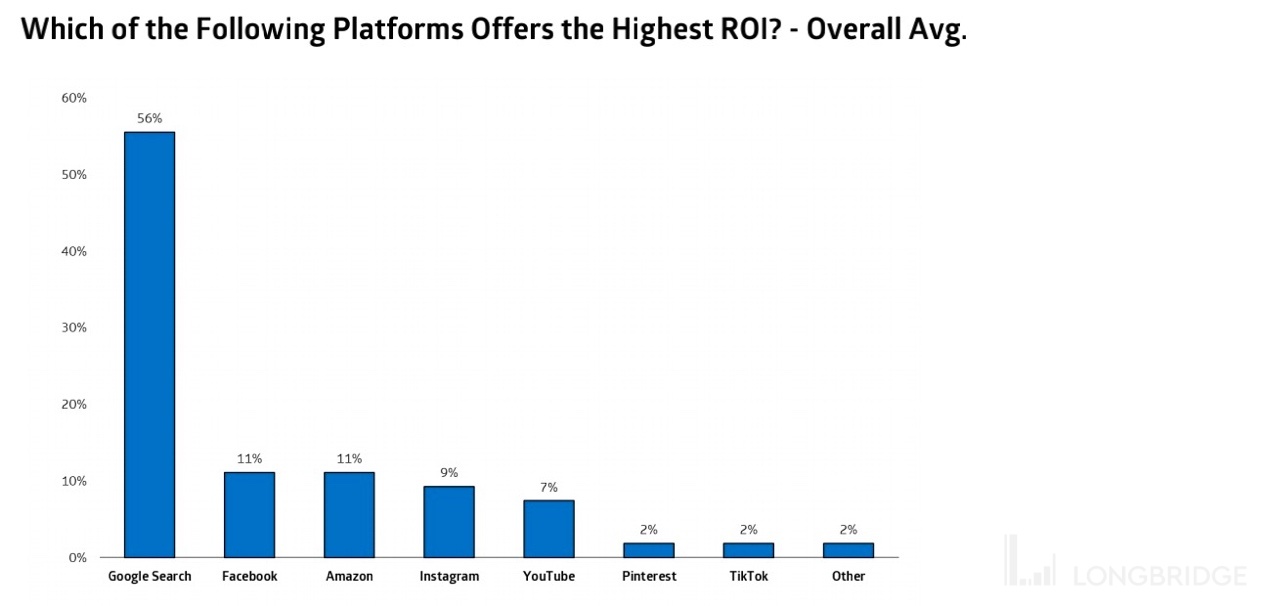

在三季度之前,Google 搜索广告主要走的是一个后疫情期强势修复的逻辑,并且在社交平台、流媒体信息流广告涨价异常时,搜索广告的 ROI 则越来越体现出它的性价比。

来源:Cowen「广告主调研」

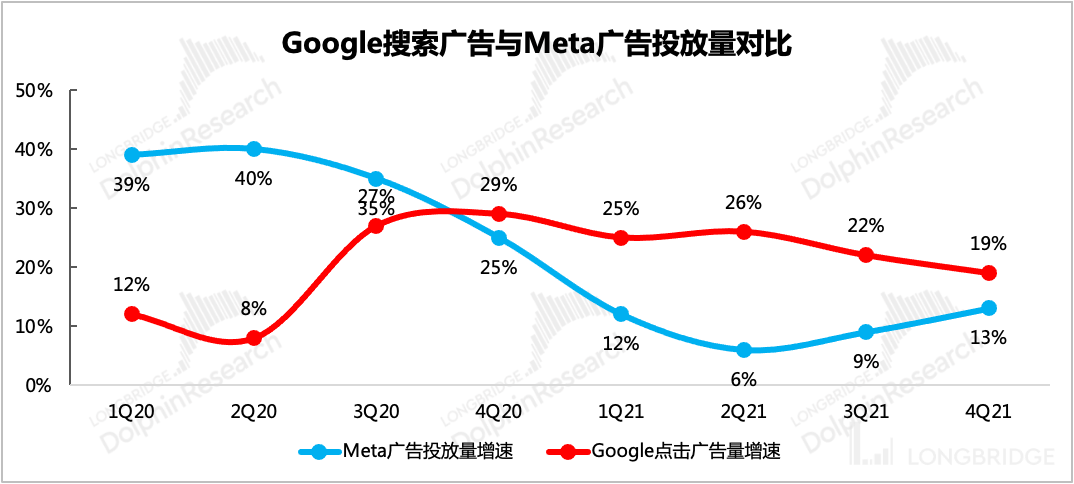

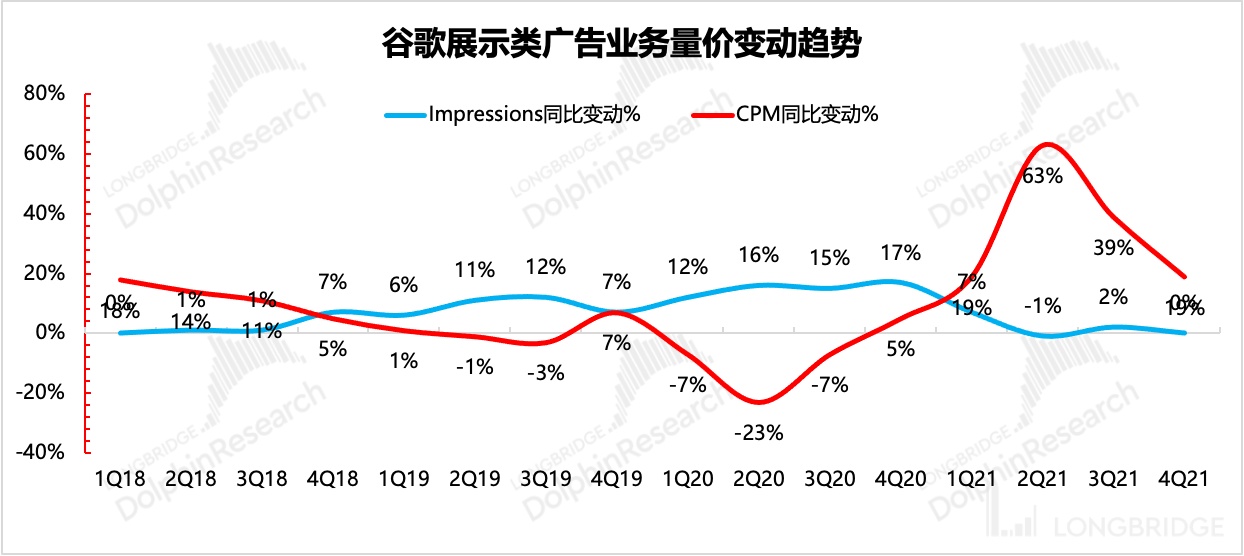

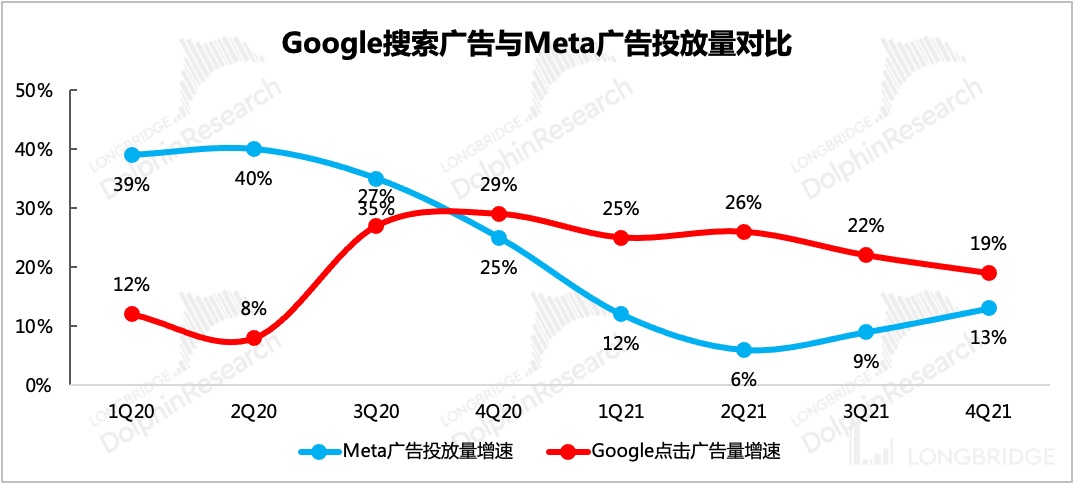

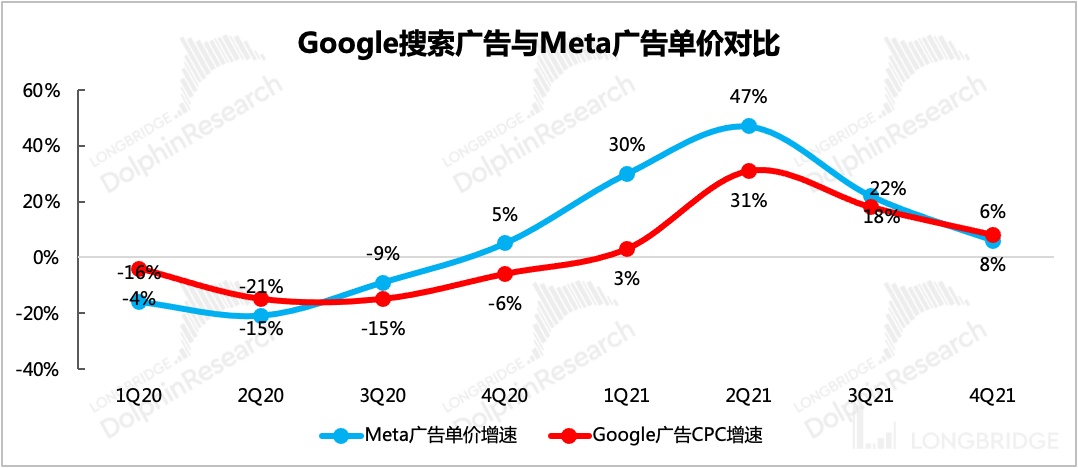

这一点也可以从谷歌广告点击相比 Meta“量价” 双升更占优势看出来,点击广告主要体现在 Google 搜索广告、Gmail 广告、Google Maps 广告以及 Google Play 广告。

公司解释,广告点击量的增长主要是由 Google 搜索移动端的增量驱动,四季度 Google CPC 增速相比 Meta 下滑幅度更缓也能体现广告主对搜索广告的投放意愿提升。在 Meta 的衬托下,四季度增长韧性更体现了搜索广告受益苹果 ATT 政策的效果,这在 Meta 电话会上管理层也提到这一点。

来源:Google 财报、Meta 财报、海豚君

来源:Google 财报、Meta 财报、海豚君

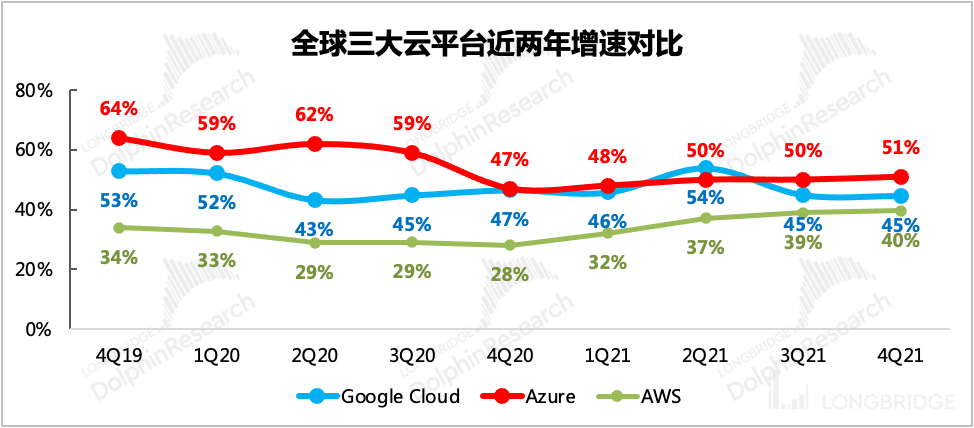

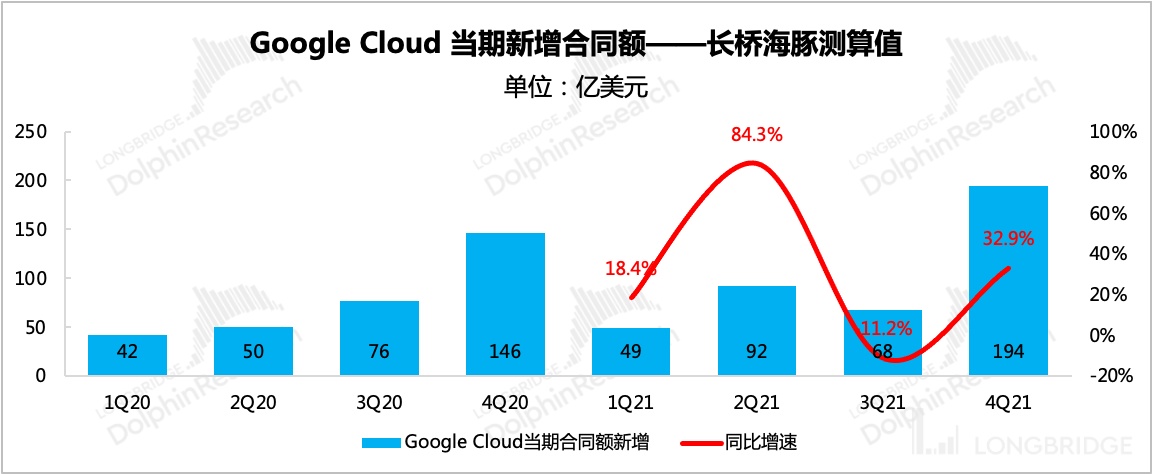

2、Google 云签单能力尚在

四季度 Google 云的表现让海豚君意外侧目,在去年的前三季度,Google 云在同行中并不算优秀,在低基数下增速也没有大幅超出亚马逊、微软,来体现自己成长潜力。

来源:Google 财报、海豚君

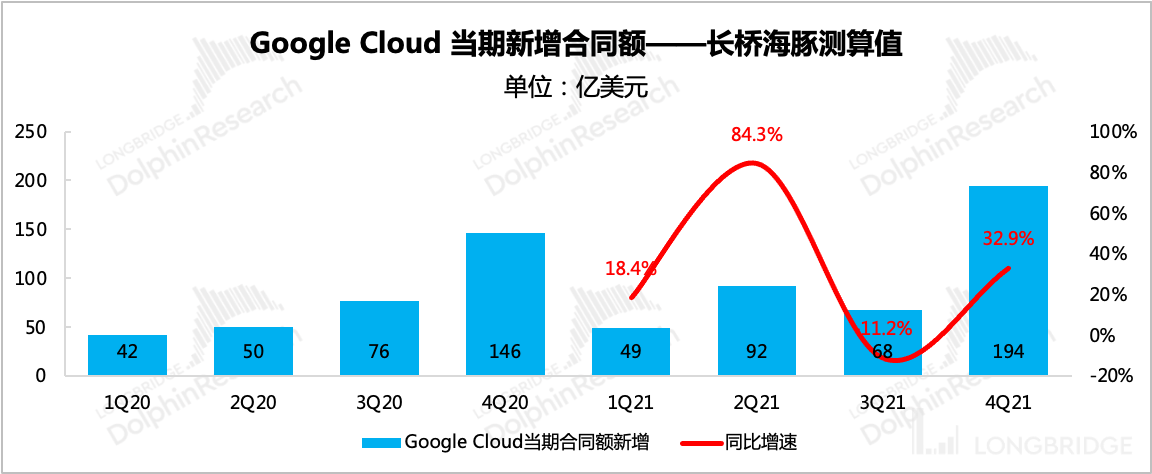

但四季度新增合同额陡然走高,季度增量历史新高。

(计算公式为=本期待未确认收入的合同余额净增 + 当期确认的云业务收入。其中披露的期末剩余待确认收入的合约金融中,大部分为 Google Cloud 合同,因此我们暂将其视作剩余待确认的云业务合同额)

作为谷歌押注的第二增长曲线之一,公司 2018 年开始疯狂投入云业务,但是表现一直平平,但到四季度,这一表现似乎有所逆转,可以看到无论是收入还是新签合同均有明显涨幅,后续还要看可持续性。

来源:Google 财报、海豚君

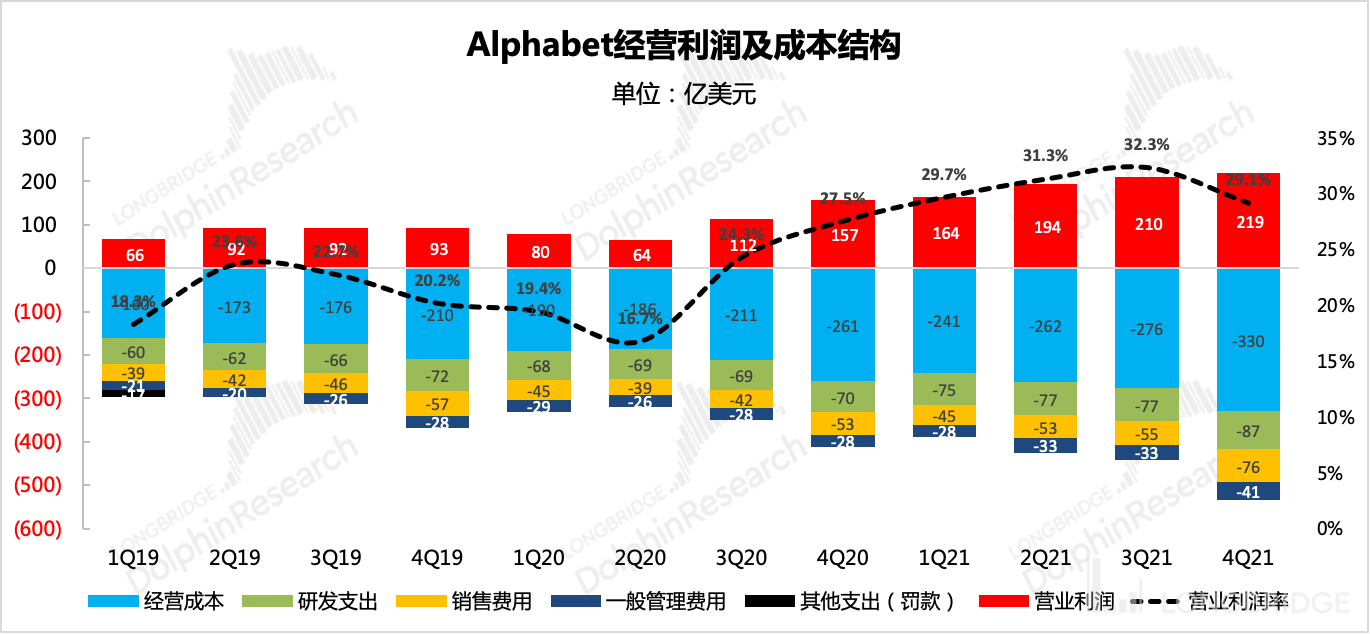

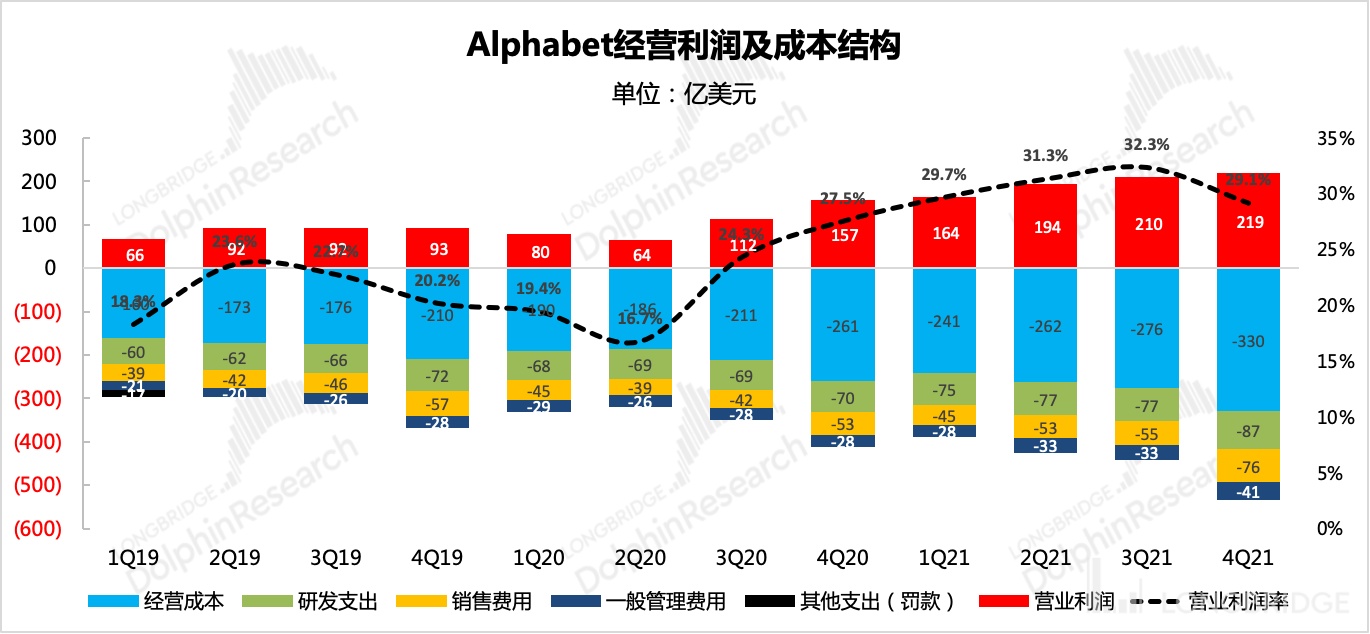

3、强大的规模效应和龙头议价力,体现在各业务的盈利水平持续提升中

除了收入端的增长韧性超出市场预期外,谷歌近一年的利润改善整体上也在提速。

一方面,搜索广告依赖的是谷歌自有流量,在今年强势修复后对外分成的流量成本率自然走低。除此之外,2021 年也是谷歌服务器折旧年限延长的基数调整期,虽然不是利润提升的主要动力(一个季度差不多 10 亿的利润增加,约占经营利润的 5%),但也不能忽视。

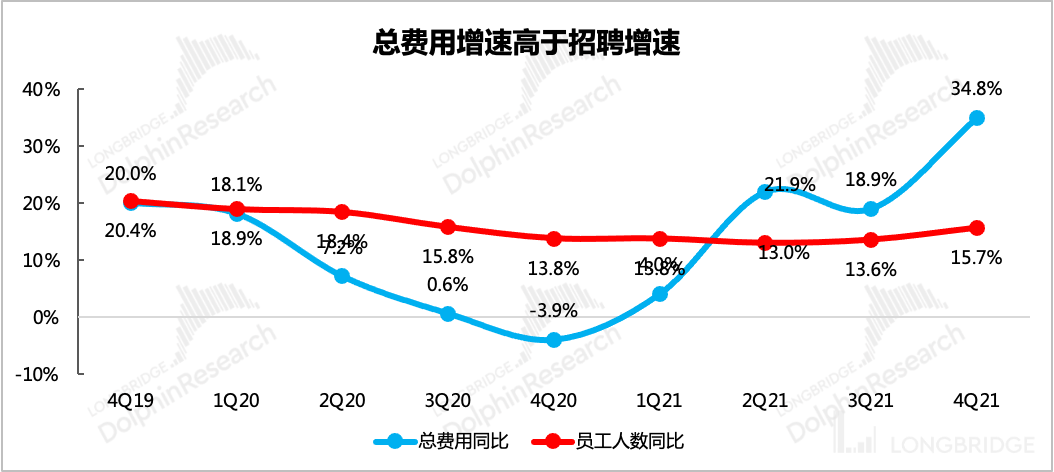

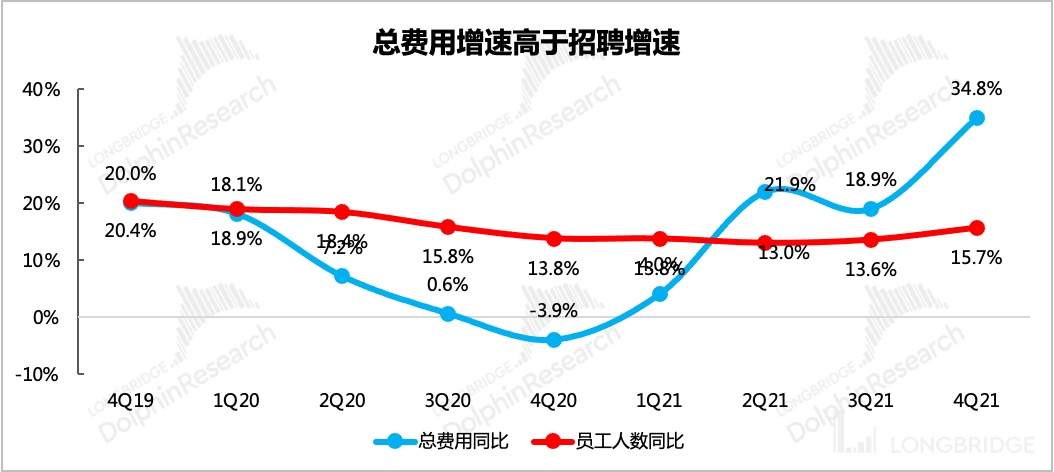

另一方面,疫情期居家办公,招聘进度相对放缓,整体运营开支迅速放缓,从营业费用率来看,由 1Q20 的 34.5% 下降至 1Q21 的 26.7%,此前则是一直居高不下 30%。

不过在去年末,费用率环比有所回升,费用增速相比人员规模显著更高,我们认为这可能主要体现了是宏观环境下用工成本增加的问题。

来源:Google 财报、海豚君

目前看 Google 的应对结果还比较令人满意,整体运营支出控制稳定,但后续如果收入端增速下来,用工成本受通胀影响高企下,则会延缓 Google 利润改善的速度。

来源:Google 财报、海豚君

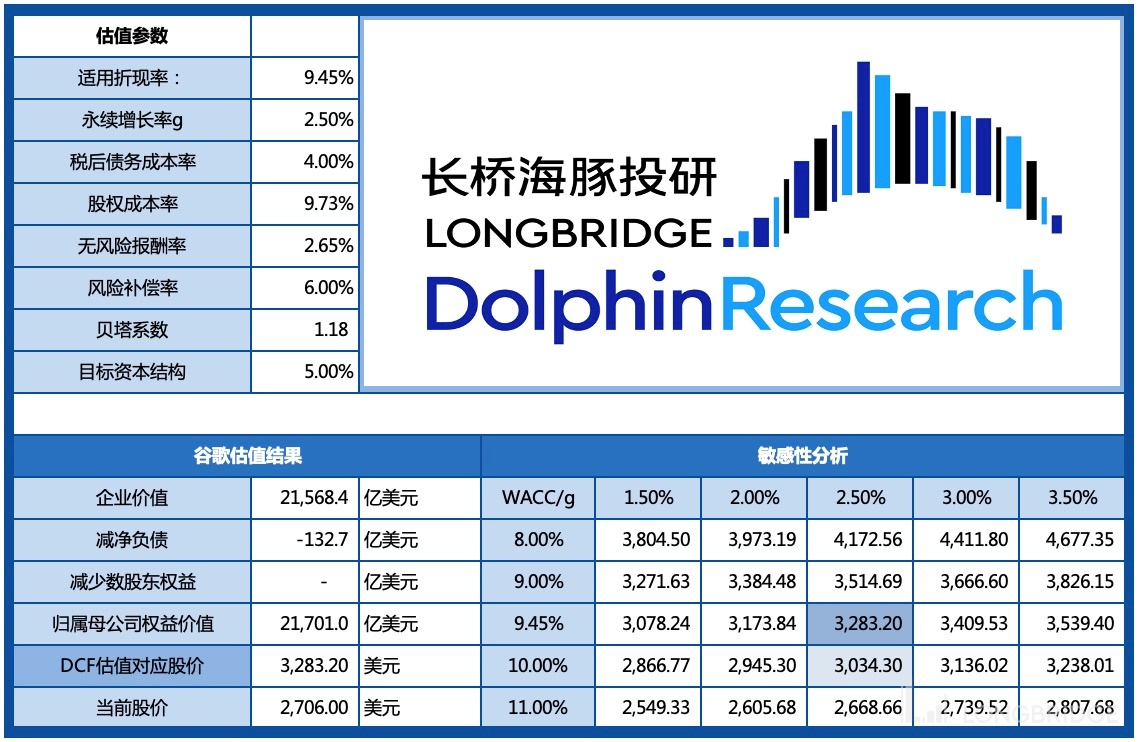

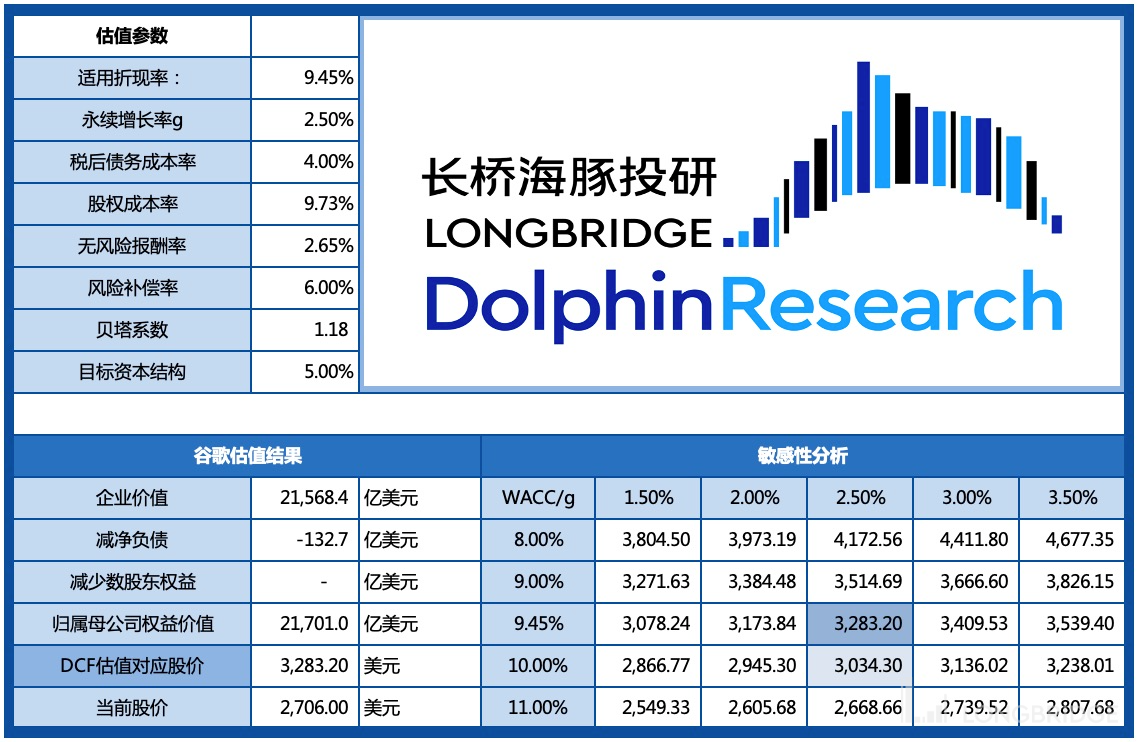

4、估值更新

对于 Google,海豚君相较之前的预期(《三季度美股综述》)不做大的调整,考虑到 2022 年各国解封后旅游等服务业的复苏,对 Google 的搜索广告能够带来一定的增长支撑,因此略微调高了搜索广告未来增速。

而 YouTube 所在的流媒体竞争激烈,对用户时长的抢夺也会如中国一般逐步激烈,并且 YouTube 的短视频 Shorts 表现并不佳,宏观环境中,零售广告可能受到高通胀影响而预算削减,因此海豚君压低了 YouTube 的增长态势。

另外,考虑到云业务战略提升后,对外销售中对员工需求的扩张,AI、AR、区块链等领域的持续投入,预计也会提高支出项,因此我们有所放缓 Google 的成本费用优化速度。

在 WACC=9.45%,g=2.5% 的假设下,DCF 估值为 3283 美元/股,较前期估值略微提升。同样的,在当前的宏观环境下,短期可参考更高 WACC 下估值,来寻找相对安全的位置。