美国流媒体综述——Netflix、Disney 的 “爱优腾” 之战

关于流媒体竞争格局演绎以及未来长短期的投资逻辑,海豚君在上一篇《长视频混战要来 “美国翻版”,奈飞、迪士尼惨了?》中进行了重点研究,这次主要依据四季度业绩和 2022 年展望,对$奈飞.US 和$迪士尼.US 的估值做一下更新。

四季度业绩披露打头阵的 Netflix,指引低于预期后暴跌 20% 算是刷了屏,虽然说 Netflix 历史上多次出现指引不及预期的暴雷情况,但在当下的市场环境,资金对于业绩暴雷股的惩罚很重。

不过这也并不是说 Netflix 就完全被错杀了,这次业绩电话会上,管理层终于开始谈论竞争的影响(之前更愿意将有线电视平台视作最大的竞争对手)。对于 2022 年 1 季度大幅低于市场预期的用户增长指引(250 万 VS 650 万),管理层归因于太多的竞争对手涌入流媒体行业。

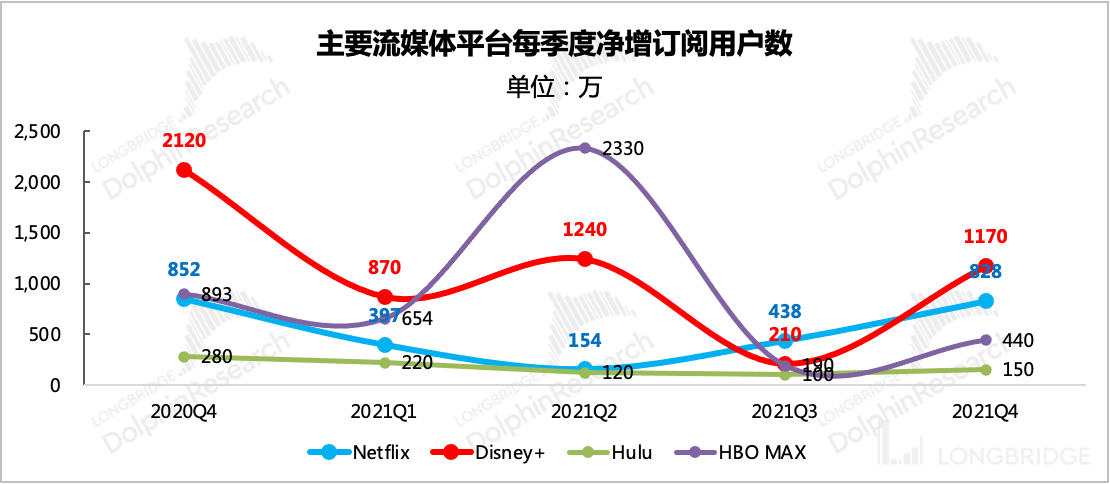

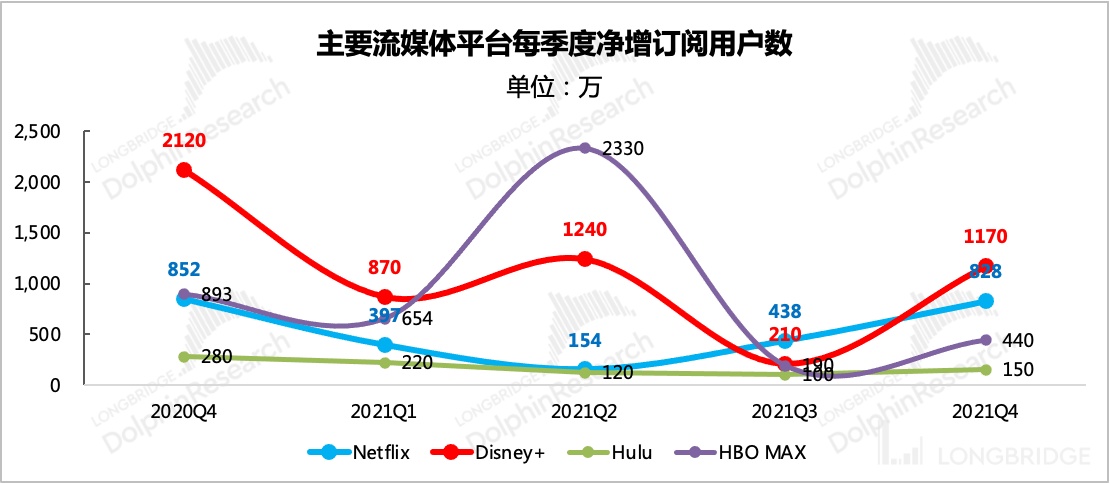

海豚君去年以来一直跟踪各个主流平台的用户订阅情况,从二季度开始,我们就发现各个平台之间的竞争非常胶着,全靠短期内容驱动,此消彼长的趋势非常明显。因此只要华尔街最关心的净增订阅用户数出现异常,就会带来股价的上下波动。

来源:Netflix 财报、Disney 财报、AT&T 财报、海豚君

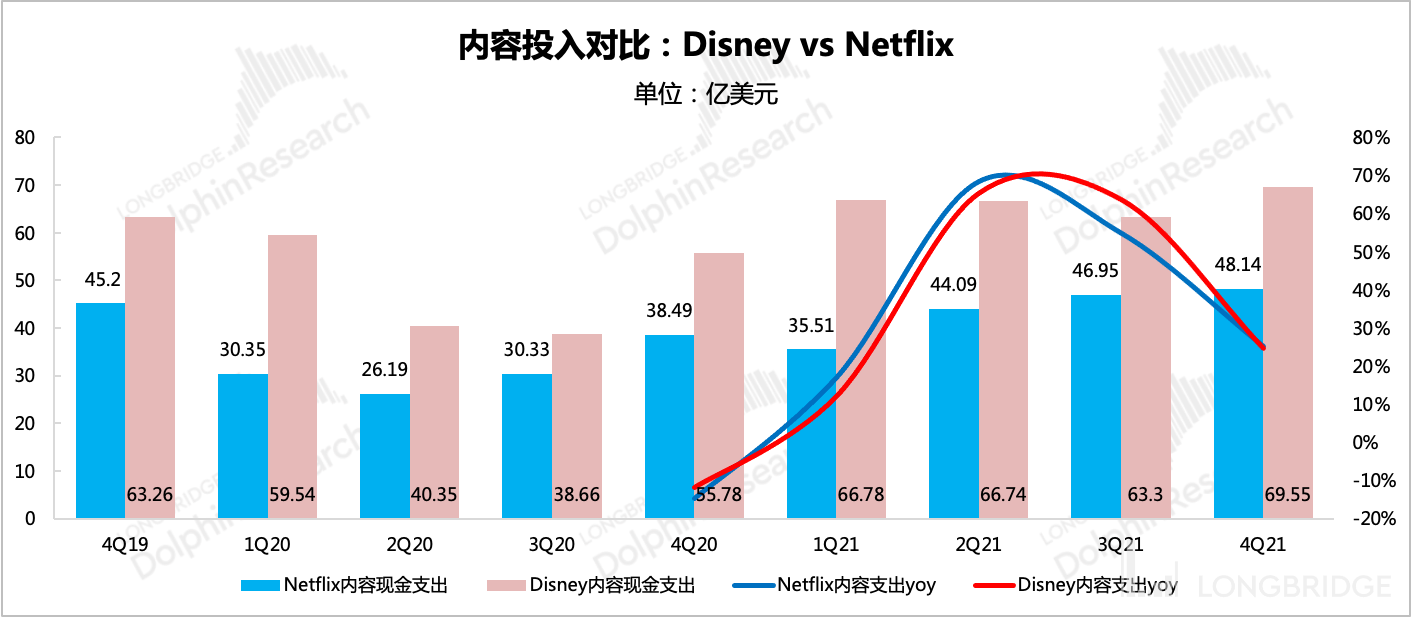

近两年 Netflix 的内容投入一直在加码,但同行撒起币也毫不手软。2021 年 Netflix 内容投入 174 亿,Disney 则超 250 亿,并且宣称 2022 年将投入 330 亿做内容。这样的 “内卷” 似曾相识,中国的爱奇艺们早就走过一遍了,结局是凄惨的。

虽然中国环境特殊,但 Netflix、Disney、HBO、亚马逊等等,这些巨头又有哪个吃素?美国版 “爱优腾” 之争必将上演,真正对抗依然是不差钱的高手较量。

来源:Disney 财报、Netflix 财报、海豚君

虽然 Disney 四季度用户增长还不错,但这更多的是亚太新市场开拓、延期举办的印度板球联赛的热度带来,不是主要靠内容驱动,包括即将过去的 2022 年一季度。

Disney 的内容周期受到疫情影响,今年二季度末才会正式开启,若论当下内容丰富度,Netflix 在两者之间可能更占优势。

但在下一主战场——印度,Disney 手握印度本土流媒体平台 Hotstar,可谓是赢在了起跑线上。截至四季度 Disney+Hotstar 的用户规模达到 4600 万,海豚君认为,Disney 有望成为第一个触达 1 亿印度用户的流媒体巨头。

不过海豚君还是建议,对于内容驱动型的平台,在竞争格局变差的时候,可以遵循内容周期短期参与一下,不适合长期持有不动,否则遇到长期收益抹零,投资体验是非常差的。

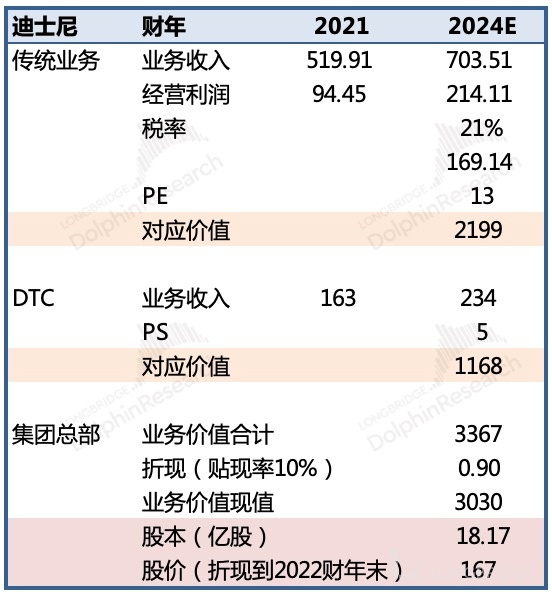

相较于 Netflix 的单一业务全押注在流媒体上(IP 衍生业务、游戏业务暂未明显创收),Disney 多了三条其他业务支撑——主题公园、电影发行、有线电视,能够在一定程度上弱化流媒体竞争加剧对业绩波动的影响。

四季度 Disney 主题乐园修复非常强劲,超预期的不仅仅是收入端,利润端也受提价、新增值服务的推出而大幅改善。管理层对未来的盈利能力保持较高的信心,认为这样的利润优化趋势还将持续。

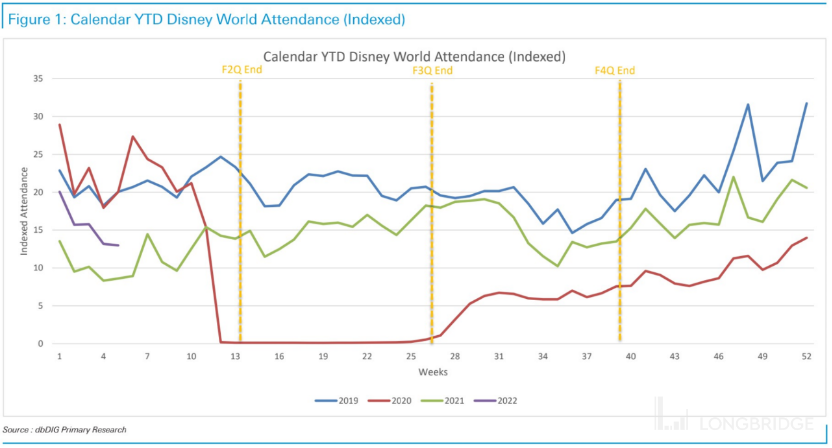

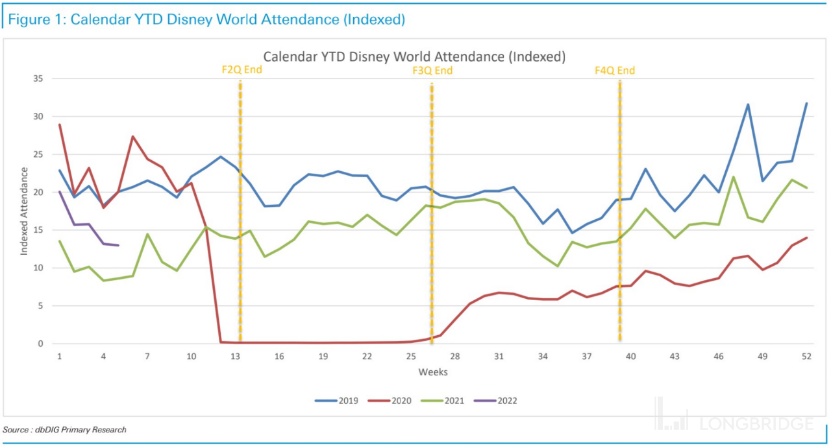

从收入绝对值上看,主题公园与消费品业务已经恢复到疫情前的营收水平,但从入园率和客流量来看,主题公园还存在修复空间,也就是说,迪士尼的超预期复苏更多的是由提价优势带来。

以佛州迪士尼世界为例,入园流量还未达到 2019 年水平,2021 年末 Omicron 的爆发又使得 2022 年初游客入园情况差于 2021 年。但无论疫情如何,全球封锁打开是大势所趋。

来源:德银

这次突发的全球人类 “灾情”,对中小主题公园的现金流并不友好,因此反而会加速提升行业集中度。当疫情真正结束(或共同躺平),全球旅游展览等需求爆发性复苏时,迪士尼的人流量或许还会迎来新高。

作为迪士尼发展了近 70 年的稳定现金流业务——主题公园,迪士尼正在不断利用其超垄断优势(入园人次历年大幅度领先全球同行)来变现更多的价值。

基于以上逻辑,海豚君对于 Netflix、Disney,相比于三季度综述分别做如下预期调整:

- Netflix 用户增长下调,北美地区因会员提价,提高单用户付费 ARPU。

- 鉴于竞争激烈,内容投入高企,Netflix 放缓成本率优化速度。

- Disney 用户增长预期不变(认可管理层的长期目标指引:2024 年末 Disney+ 在 2.3-2.6 亿区间,所有平台合计达到 3-3.5 亿),主要上调主题公园利润率,同时考虑内容军备竞赛,调低流媒体 DTC 利润率。

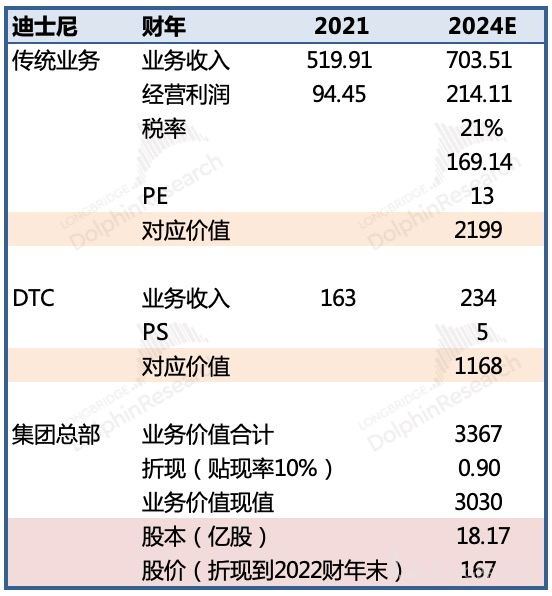

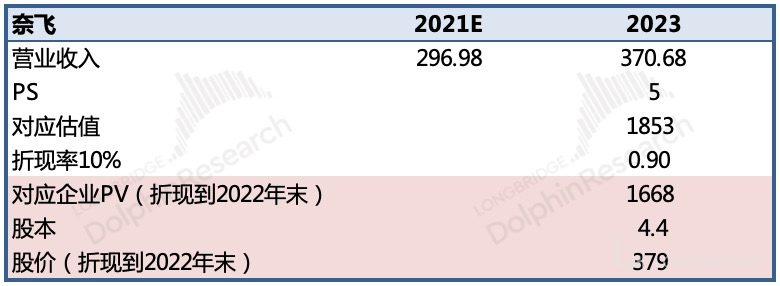

- 考虑到竞争格局变差,将流媒体业务估值倍数由 PS 6x 下降到 PS 5x

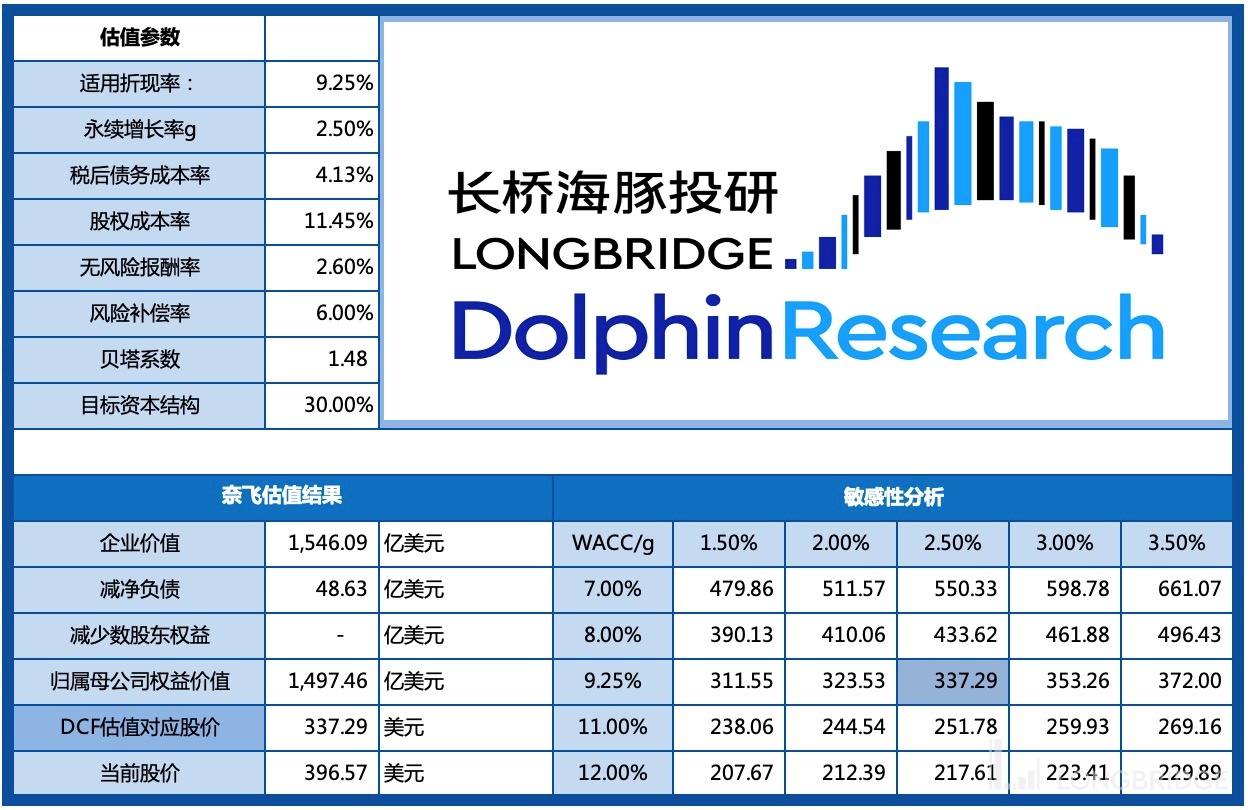

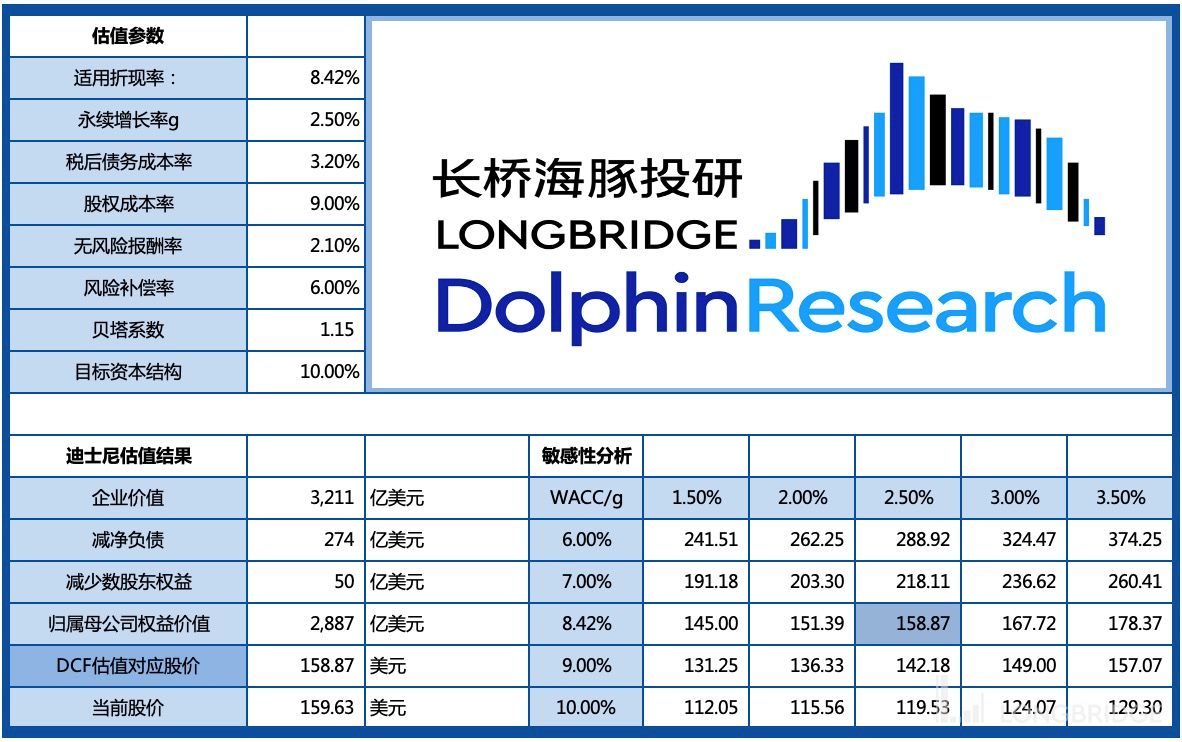

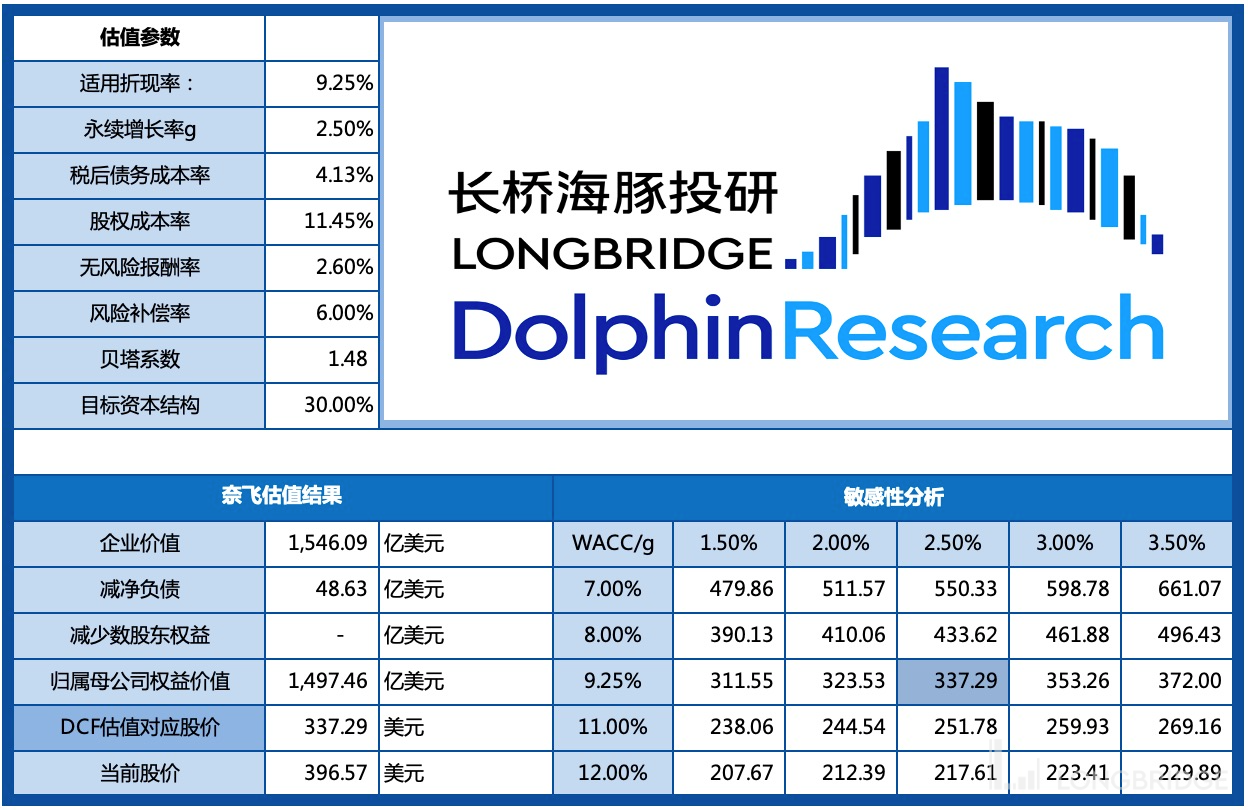

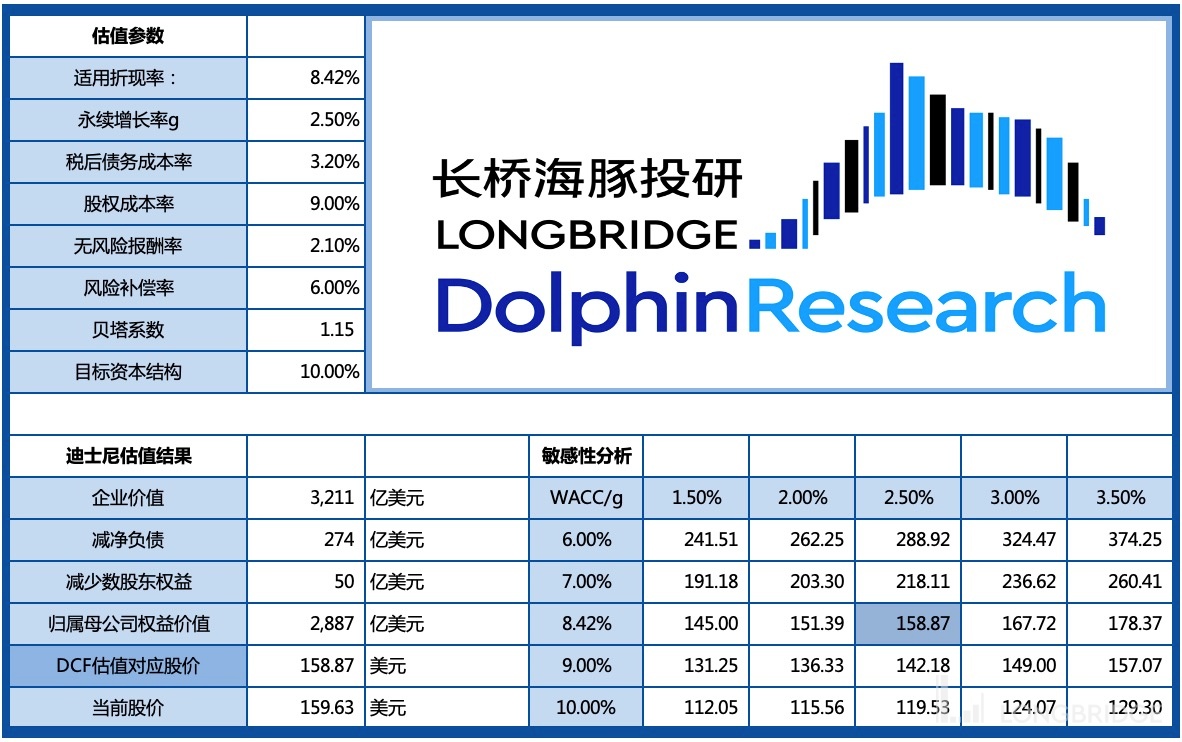

由于流媒体业务还处于成长阶段,利润率较低或为负,但该业务对总营收贡献不低,也是市场认可的 Netflix 和 Disney 的估值核心,因此我们分别用 DCF 和相对估值来对两家平台做价值评估。

估值结果如下:

1)Disney 估值区间为 159-167 美元/股。

2)Netflix 估值区间为 337 美元~379 美元/股