业绩 “深潜”,巨头内卷下已无唯品会的生存空间?

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

$唯品会.US 于 2 月 23 日发布了 21 年四季度财报,一句话总结:用户、GMV、营收全部掉头向下,只能靠省钱先 “活下去”。由于公司的业绩实在毫无亮点,海豚君这次就只简要点评一下:

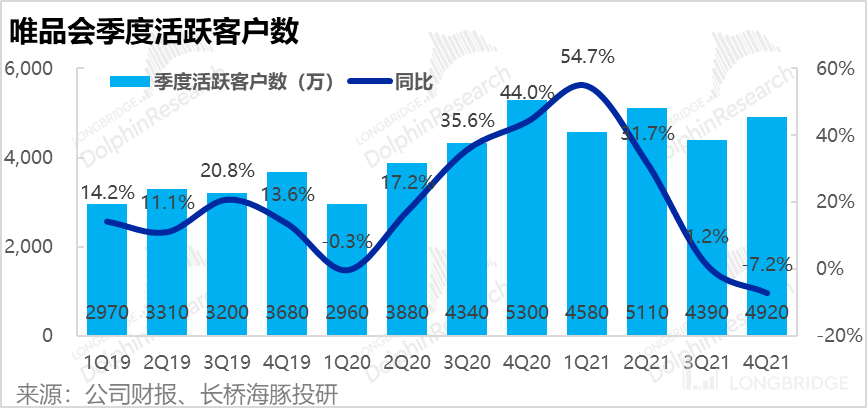

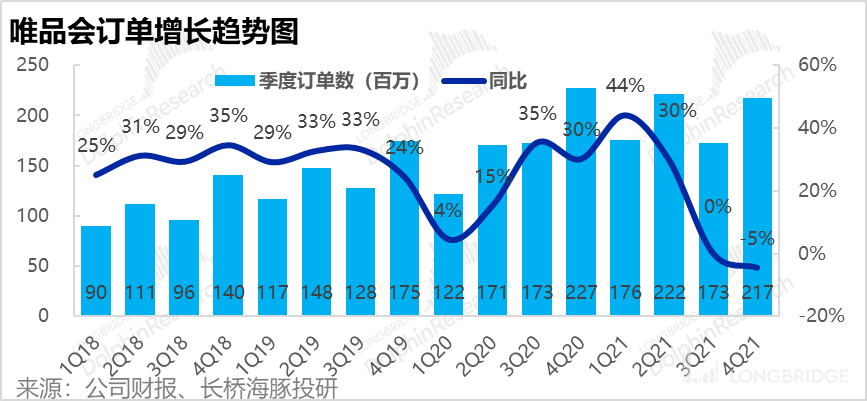

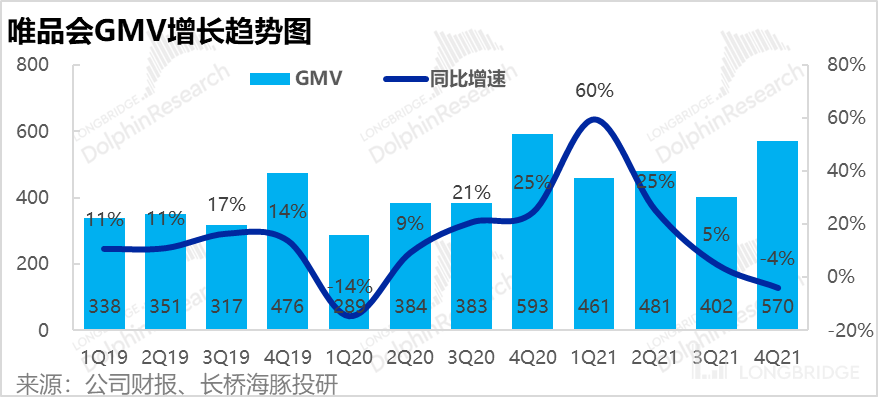

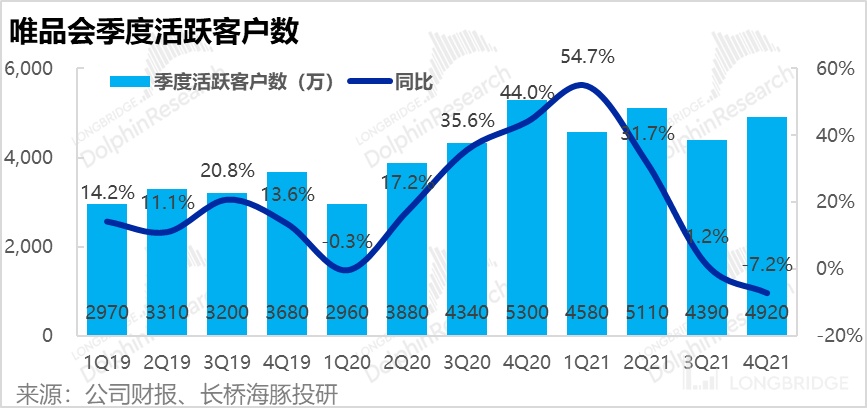

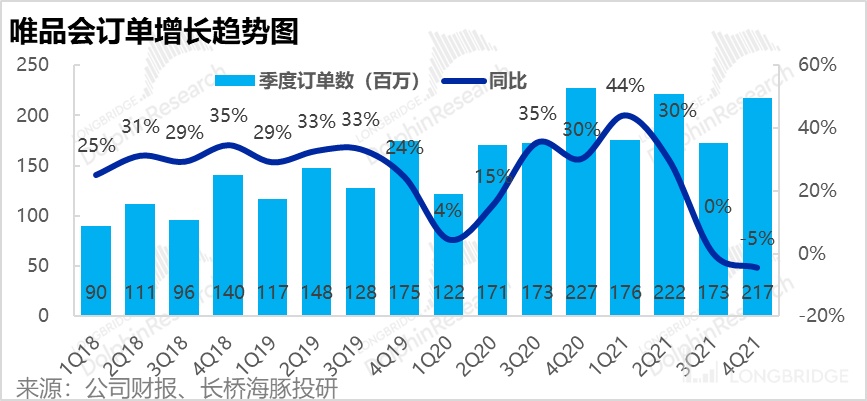

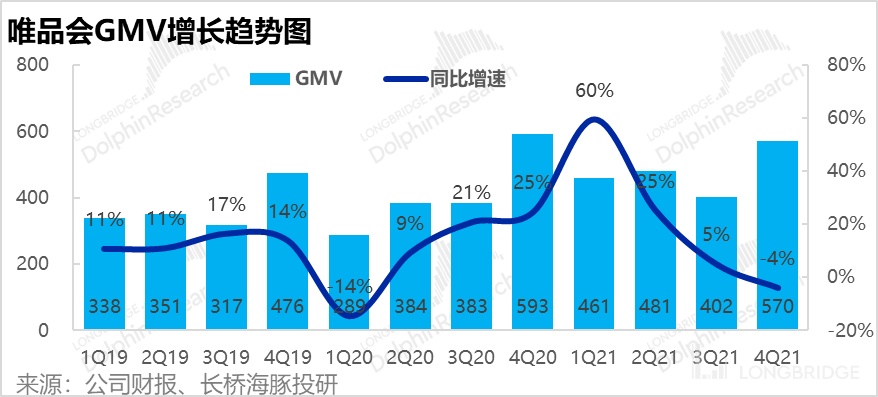

- 4 季度唯品会的活跃用户数同比下滑了 7.2%。由于用户的流失,运营数据全面垮掉。本季度的订单总量和 GMV 分别同比下滑了 5% 和 4%。

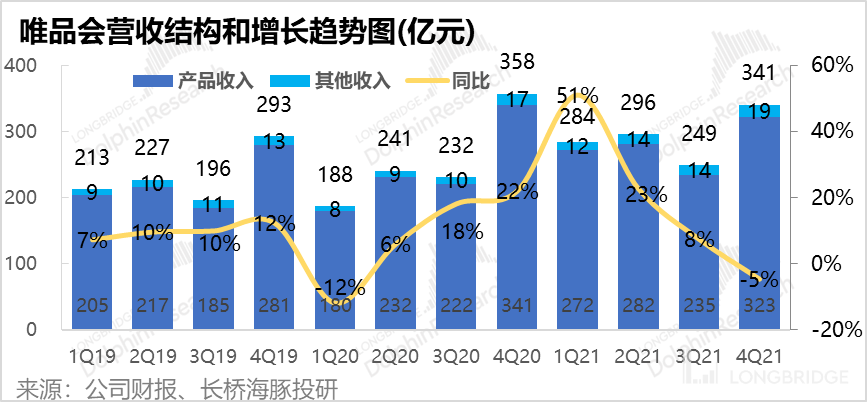

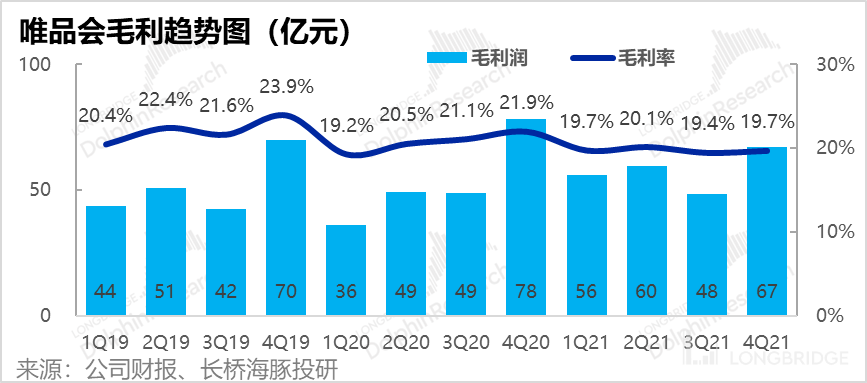

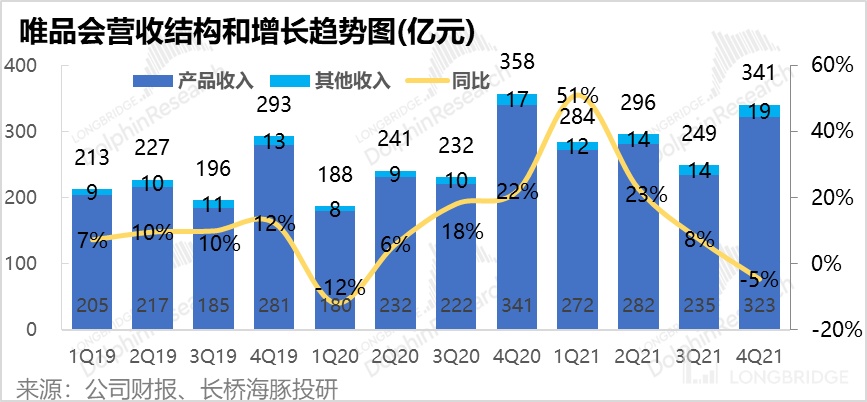

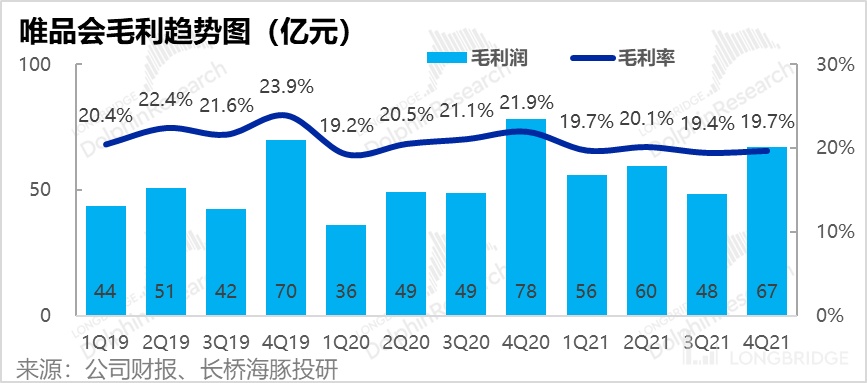

- 由于 GMV 下滑,公司本季度营收也同比下滑 5%,且低于市场预期 7%。此外由于竞争恶化,公司或被迫 “价格战”,本季度的毛利率同比大降 220 个基点,也低于市场预期 20 个基点。

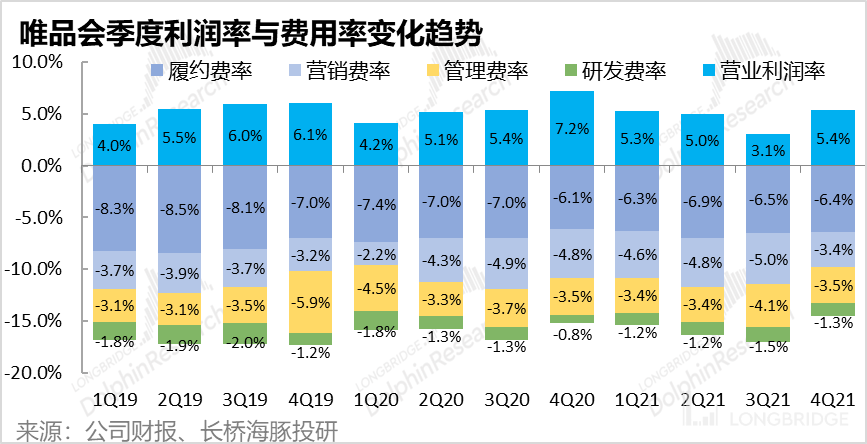

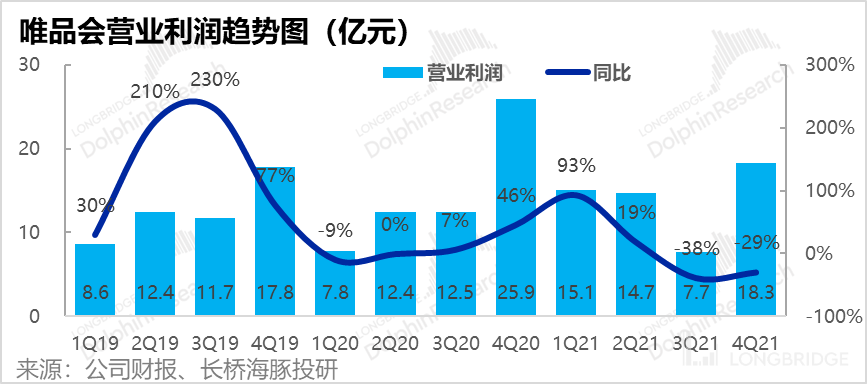

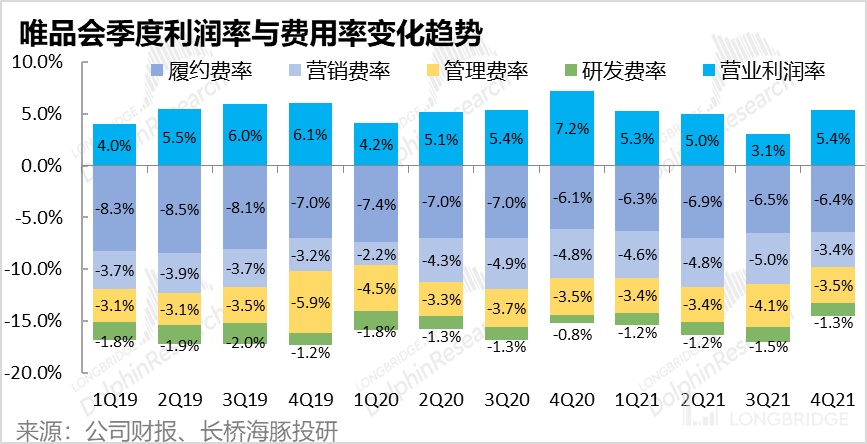

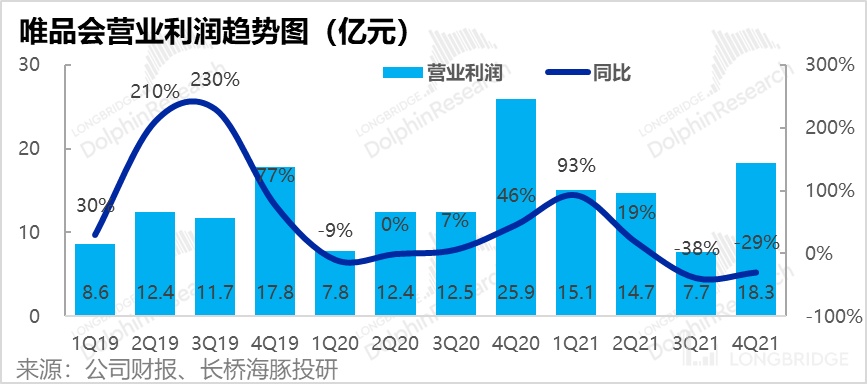

- 营收毛利恶化之外,公司的控费空间似乎也已不大。本季的履约、管理和研发费用率,较 20 年 4 季度已基本无改善。公司能做的只有缩减投放,本季营销费率同比由 4.8% 下降到 3.4%,此番操作后,公司勉力守住了 5.4% 的经营利润率,但仍低于市场预期的 5.8%。

业绩展望:

展望 22 年 1 季度,公司指引营为 270-284 亿元,同比下滑 0%-5%,因此,用户和 GMV 萎缩的势头大概率仍不会扭转。而市场原先预期位于指引上限的 283 亿元。

长桥海豚观点:

进入 21 年以来的,唯品会的业绩只能说一言难尽。而这背后的逻辑即,在用户见顶,大盘增长放缓,三大电商巨头也只能针尖对麦芒,被迫内卷的情况下,唯品会必然是首先被 “误伤” 的小角色。公司更狭隘的商品品类和目标用户,注定了其只能当配角的命运。在当期的市场环境下,唯品会再想突破难于登天,勉强守住自己 “女性向特卖” 的细分市场,收入难以增长,靠控费赚些 “小钱”,勉力活下去可能已是最好的结局。

以下为财报详细情况:

一、用户流失之下,运营端全线溃败

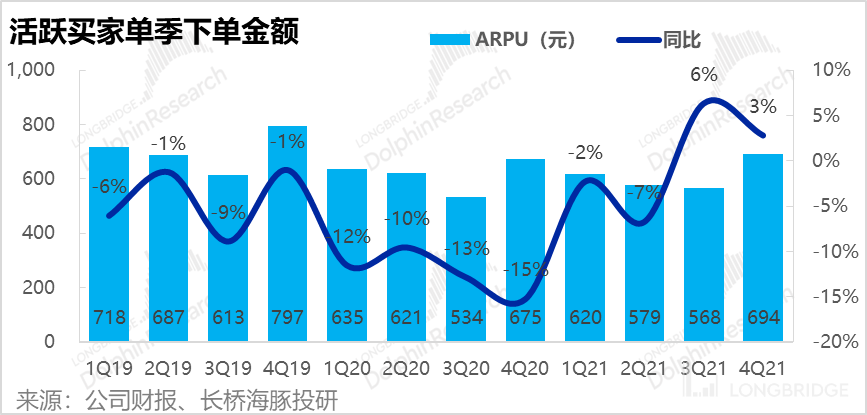

4 季度作为电商销售旺季,唯品会的活跃用户数反同比下滑了 7.2%,。随着核心资产—用户的流失,公司本季度的订单总量和 GMV 也分别同比下滑了 5% 和 4%。

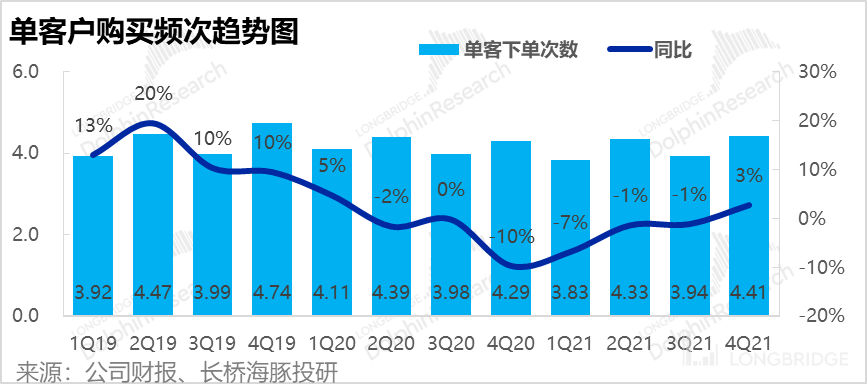

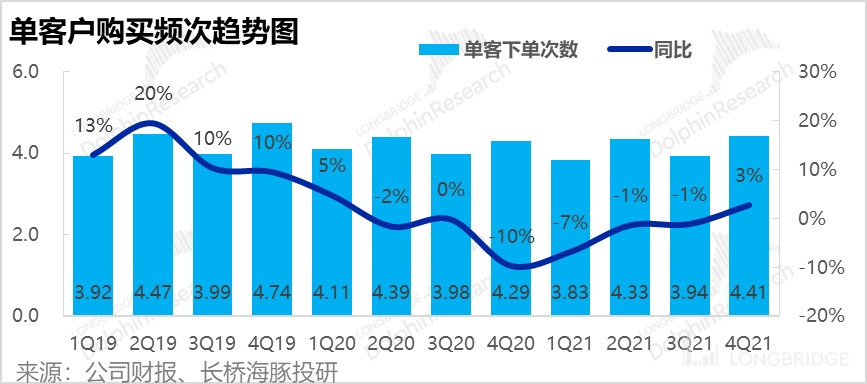

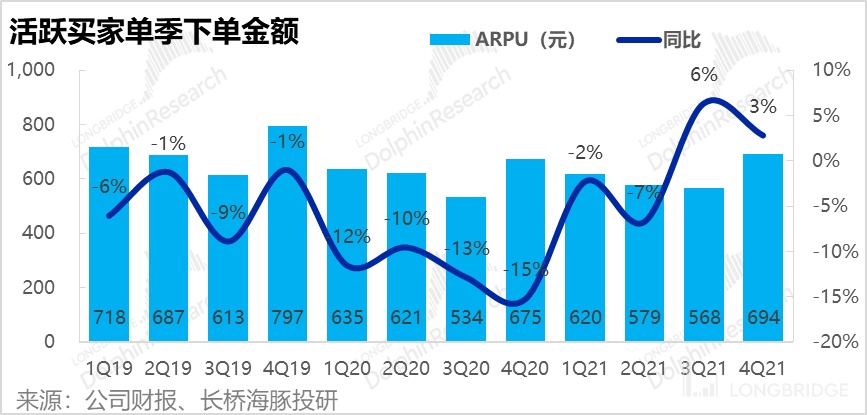

本季唯品会的单客户购买频次,和客单价略有提升,这可能是随着边缘客户逐渐流失,过滤后的都是公司的核心忠诚用户。

二、营收萎缩,费用难省,赚点小钱先活下去

由于用户和订单量掉头向下,公司的本季度营收同比下滑 5% 已是见怪不怪。此外竞争恶化之下,被迫陷入价格战也是常态(例如更高的用户补贴),本季公司的毛利润同比下滑高达 220 个基点。

营收毛利恶化之外,公司的控费空间似乎也已不大。就履约、管理和研发费用率的角度,公司较 20 年 4 季度,已基本毫无改善。

特别是履约费用,在公司于 2019 年放弃自有配送转投顺丰后,虽在 2020 年明显改善,但 21 年内已基本稳定,再难下降。

公司唯一能做的只有缩减投放,营销费率同比由 4.8% 下降到 3.4%,但代价便是流失的客户。一番操作后,公司尚能守住略超 5% 的经营利润率。行业逆风下,唯品会这种小玩家能考虑的也只能是活下去。

<全文完>