同行过冬,网易的春天还能持续多久?

北京时间 2 月 24 日美股盘前,网易(NTES;09999.HK)$网易.US 发布了 2021 年四季度财报。

不同于以往吊车尾,这次网易为中概股财报季打头阵,想必是对自己的成绩单比较满意了。

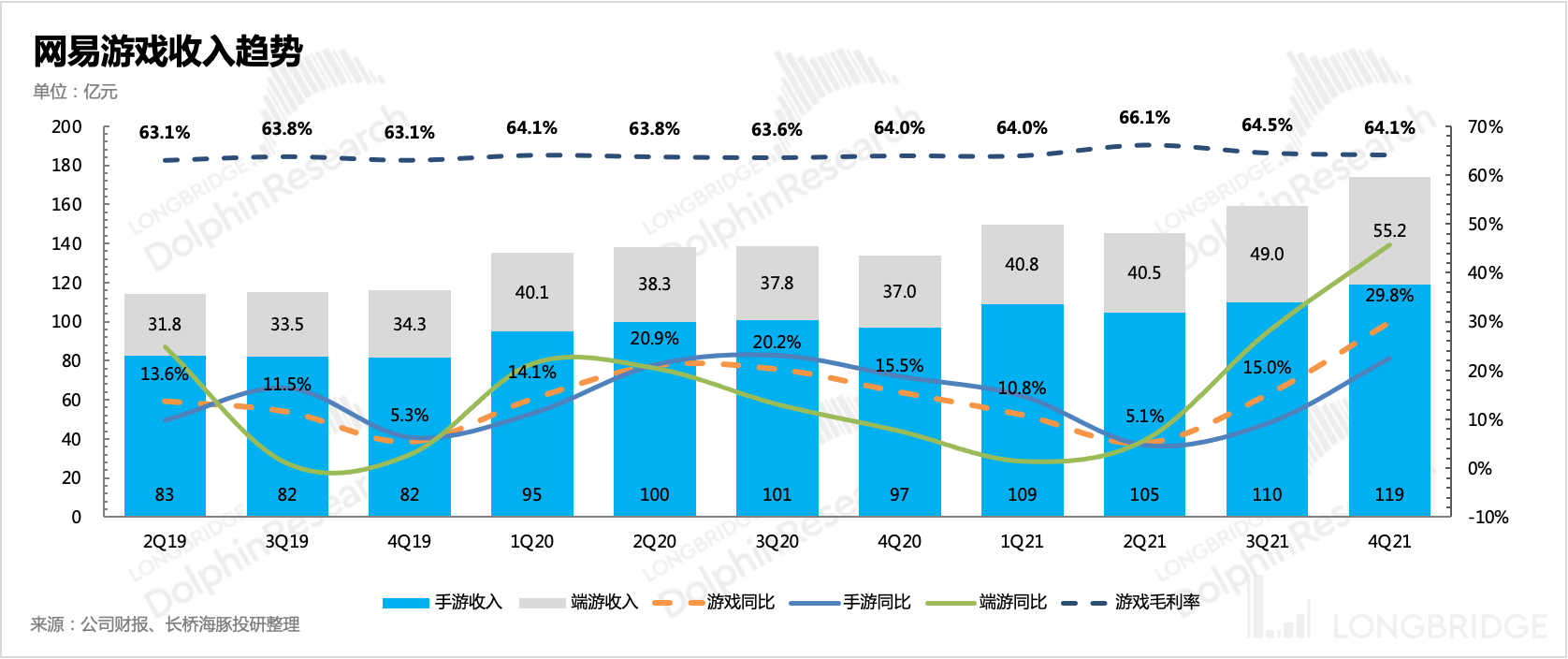

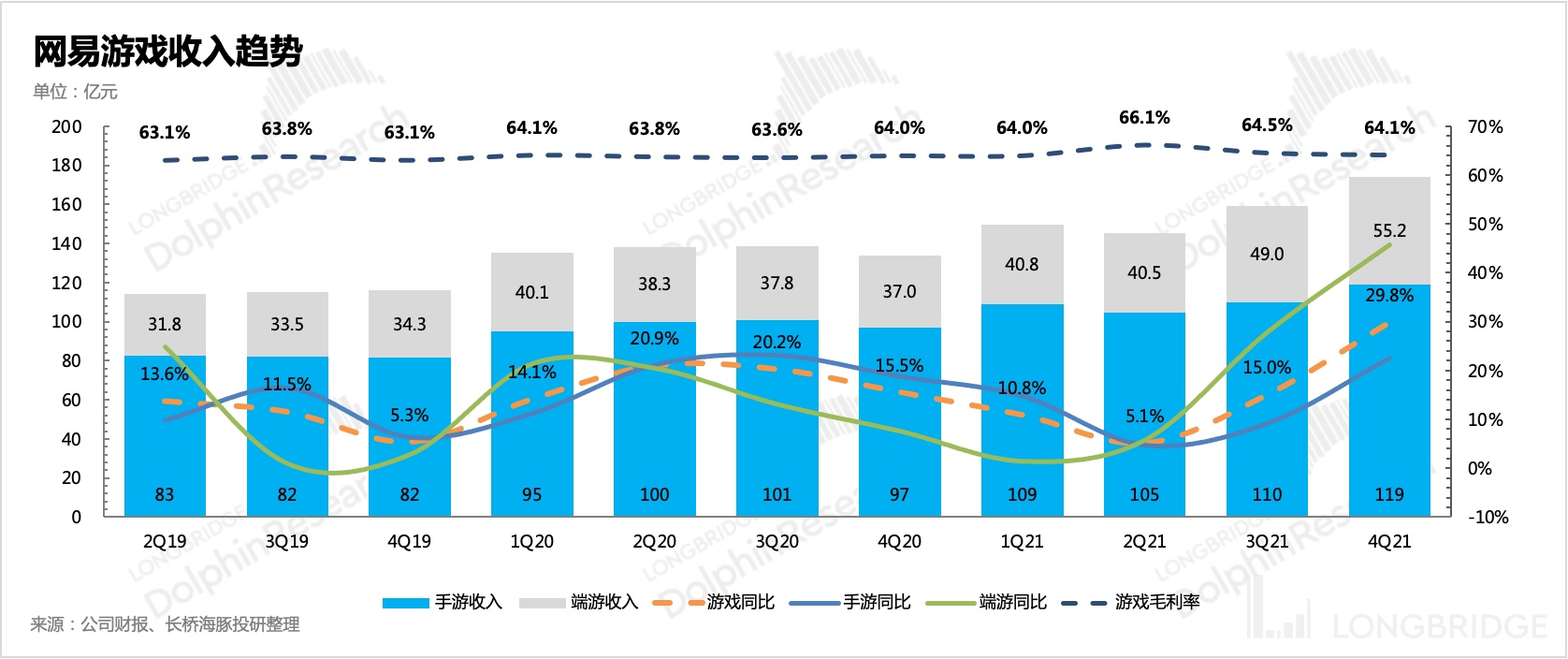

1)四季度总营收 244 亿元人民币,同比增长 23%,基本符合市场预期。手游端游两部大作热度延续,其中端游《永劫无间》持续超预期。

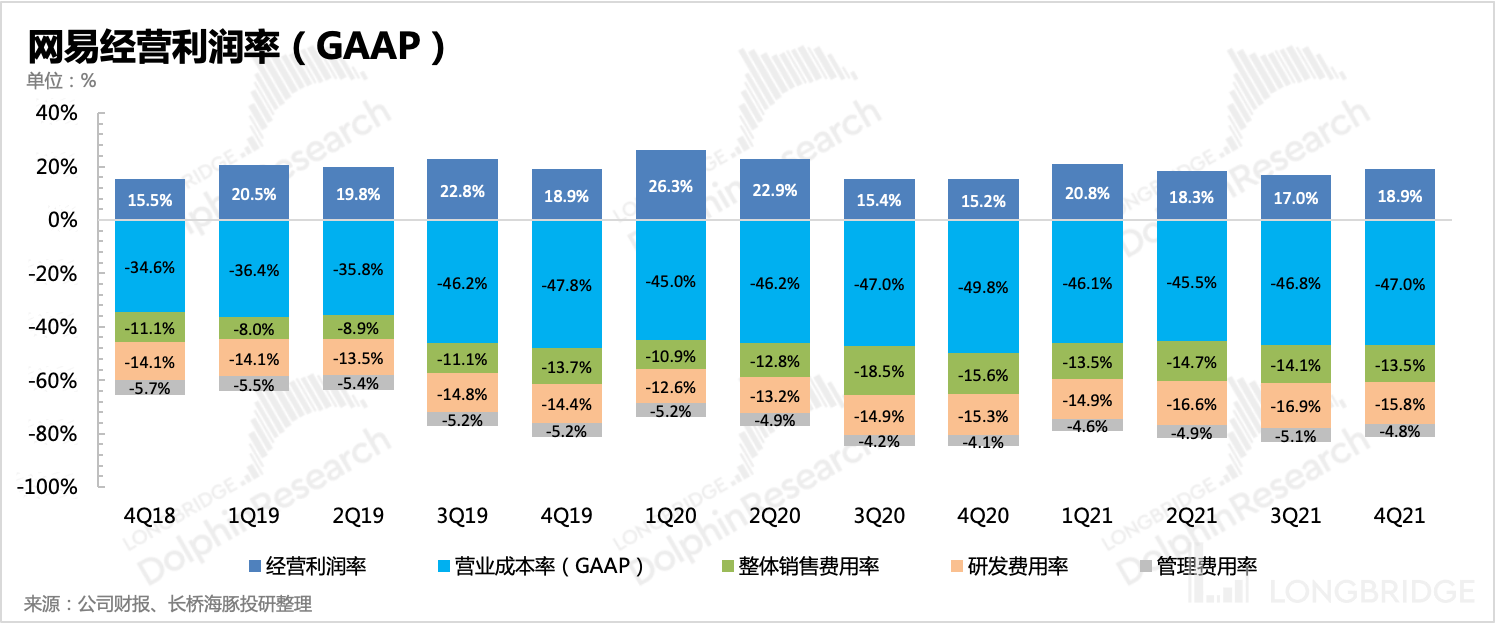

2)经营利润 46 亿元,同比增长 53%,略高于市场预期的 43 亿元。一方面毛利率由于热门游戏高版权分成带来的下滑幅度,低于市场预期;另一方面,前三季度持续走高的研发费率本季度也开始缓和。

3)回购稳步进行:四季度公司继续回购了 500 万股美国存托股,花费约 5 亿美元。截至 2021 年底,公司已回购累计 1850 万股美国存托股,共计 18 亿美元。

除此之外,8 月末宣布的有道回购计划,截至去年底,已购买 60 万美国存托股,共花费 820 万美元。

4)现金子弹充足:年末,公司账面现金(包含现金及现金等价物、短期投资、定期存款等)975 亿元人民币。经营活动净现金流入 64 亿元,环比增长 33%。

5)四季度股利 0.081 美元/股(ADS 0.4050 美元/股),分红比例为税后净利润(0.27 美元/股)的 30%。

速览市场关注的几个问题:

1、 本季度上线新游流水表现如何?未来的游戏 pipeline?

四季度实现游戏收入 174 亿元,同比增长 29.8%,其中端游《永劫无间》优异,持续超市场预期。去年底,公司在投资者会议上宣布《永劫无间》已全球发售 600 万套,哪怕按照最低价格 98 元/套的下载收入,就已超 6 亿。更何况,附加的内购收入(皮肤宝箱等道具售卖)已加速赶超下载收入。

另外,手游表现也是明显走出逆市场趋势,四季度同比增长 23%,大幅领先行业的 2%。从第三方数据测算得,《哈利波特》四季度流水接近 21 亿,最新一个月的流水排在网易旗下产品的 TOP3。

后续游戏 pipeline:《永劫无间》主机及手游版本、《暗黑破坏神:不朽》和《倩女幽魂隐世录》,另外今年上半年还会在海外地区推出《哈利波特:魔法觉醒》、《Dead by Daylight》手游。版号停发下,储备量也受到一些影响。

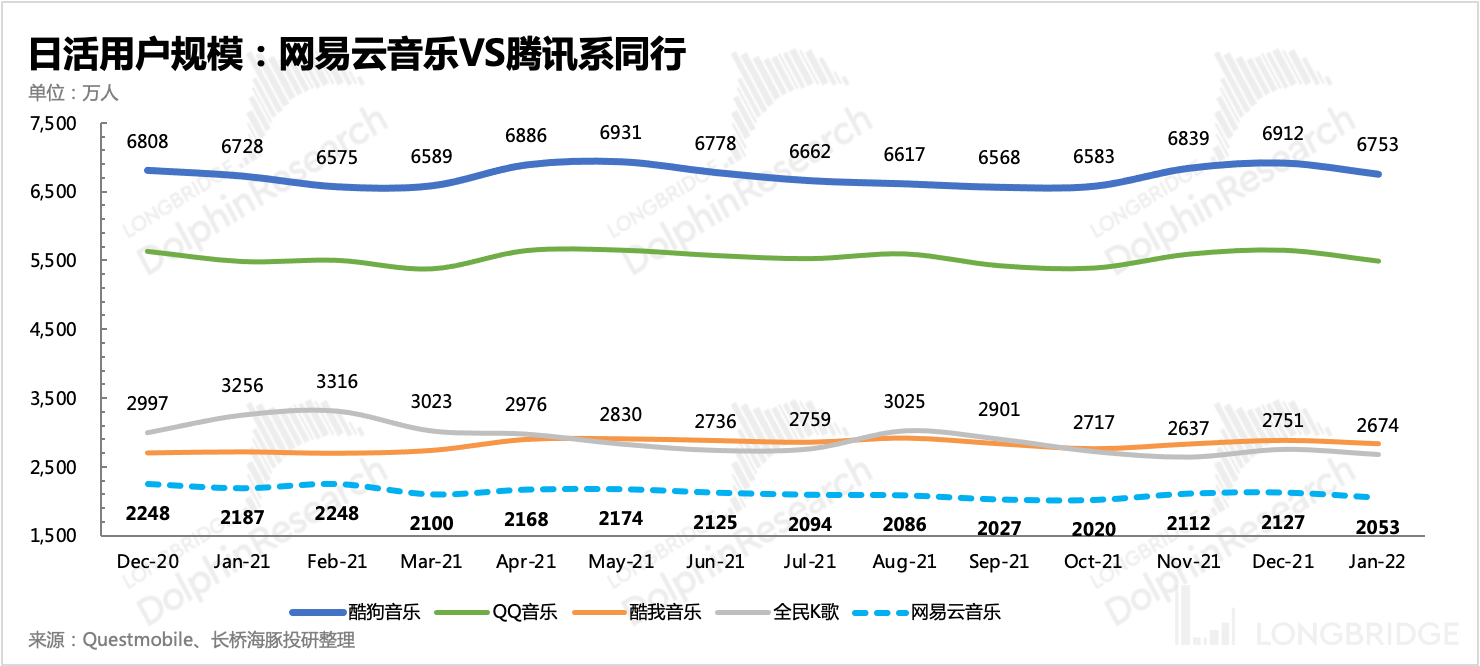

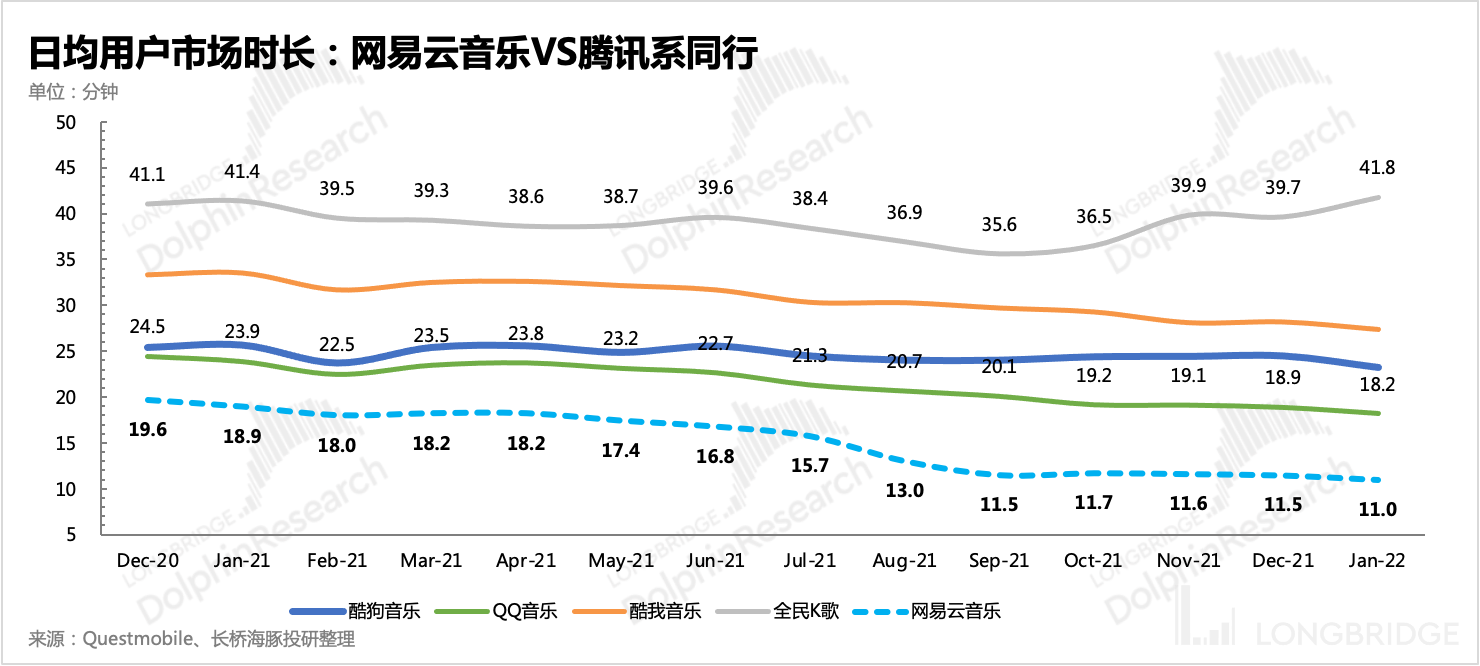

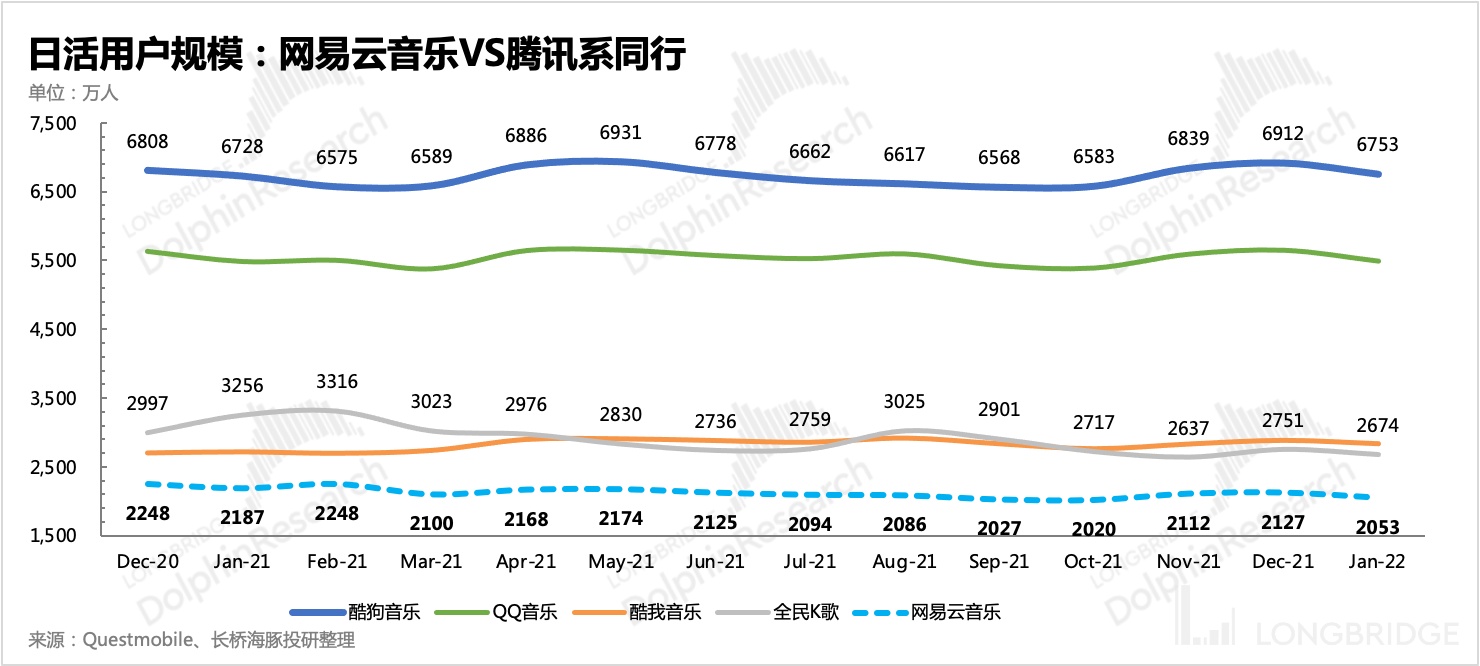

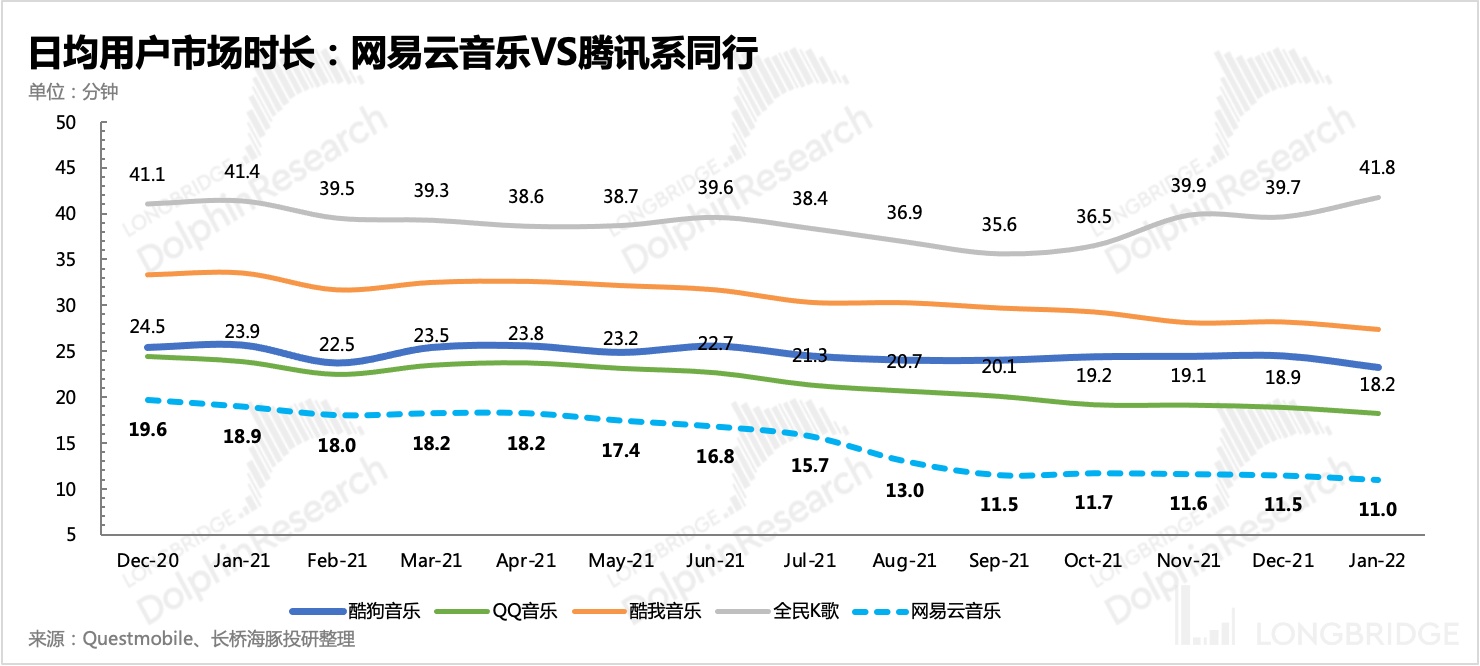

2、音乐独家版权松绑后,云音乐发展是否受益?

四季度业绩是云音乐上市(2021.11)后的首次成绩单,整体来看表现很一般,可能还是与行业增长红利消退、竞争加剧有关。对于同行,云音乐基数较低,但这个季度收入同比增长 23%,环比却在下降。

除此之外,落后于同行的毛利率,本季度从 2% 提升至 4% 略有改善,但仍然维持在较低的水平,对比腾讯音乐的 30%,需要追赶的差距比较大。

因此整体来看,云音乐$云音乐.HK 还没有尝到独家版权取消后的甜头。

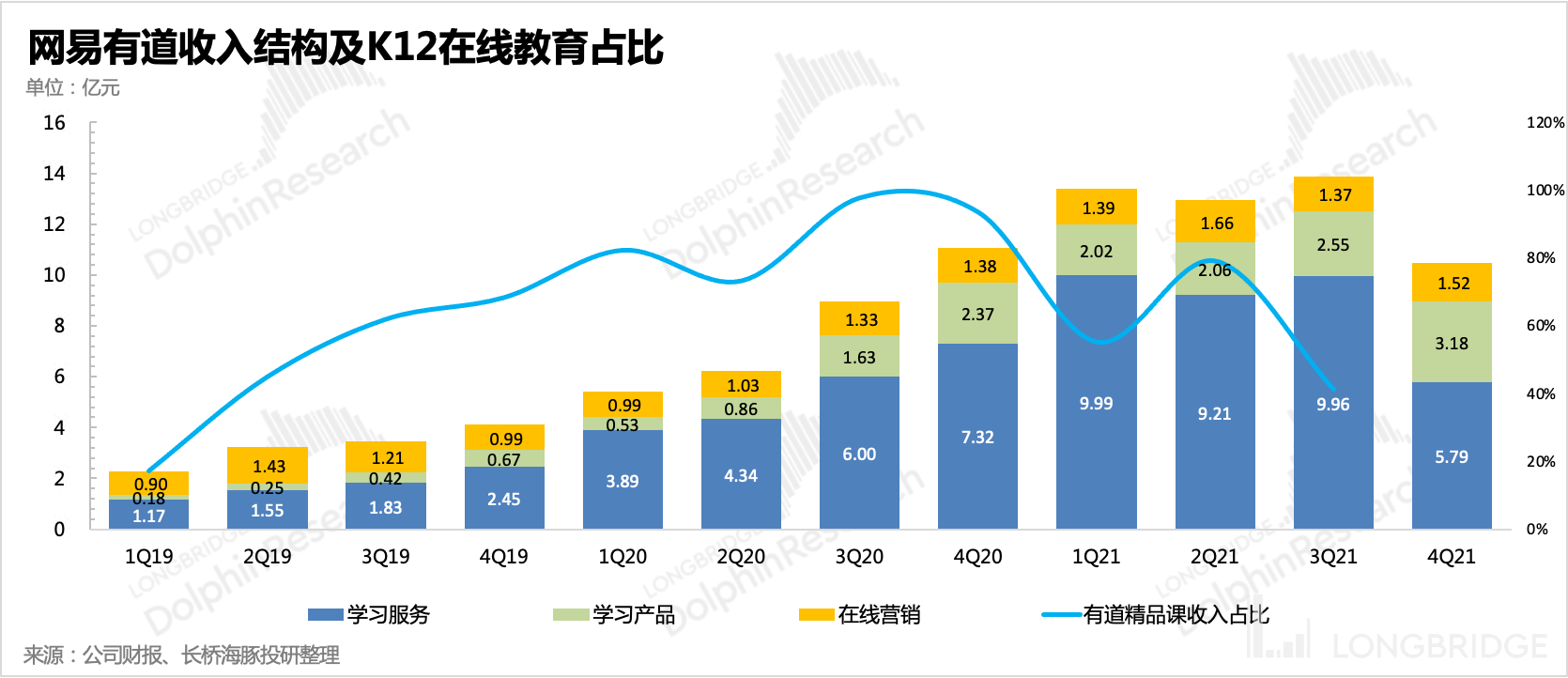

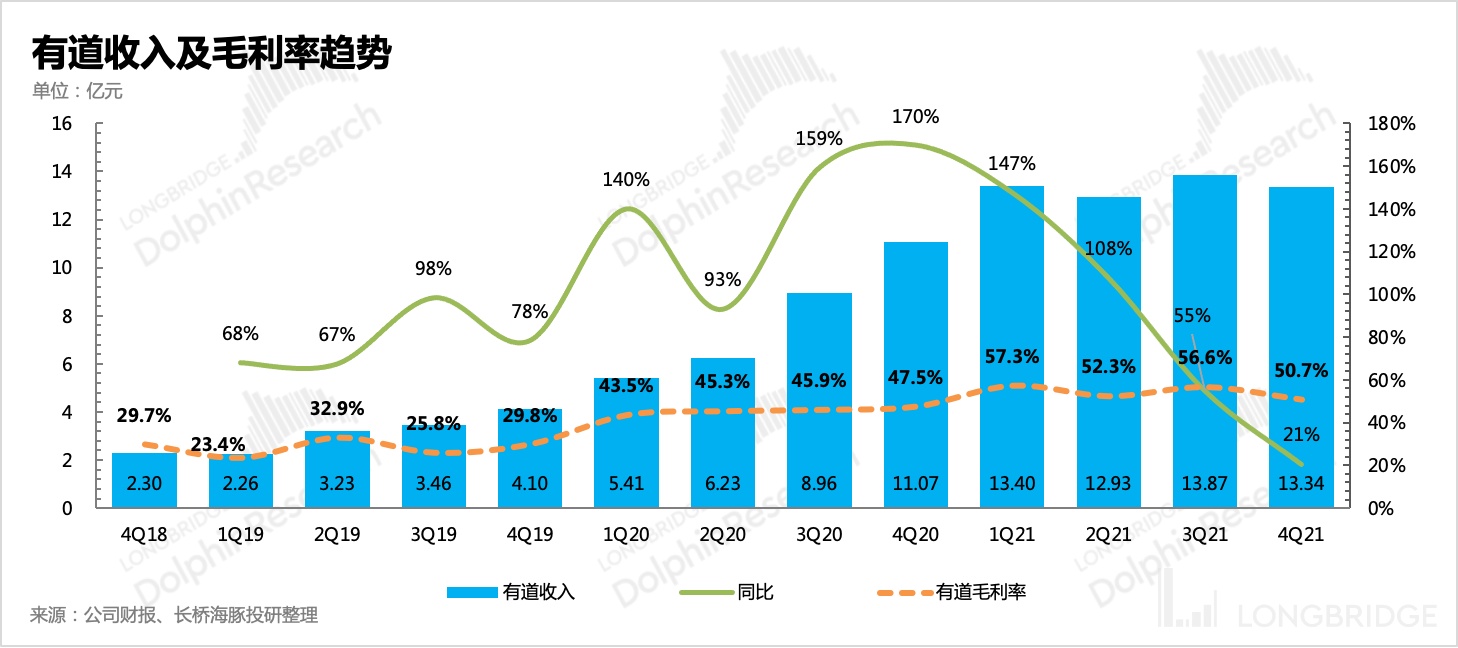

3、其他业务,如有道教育情况?

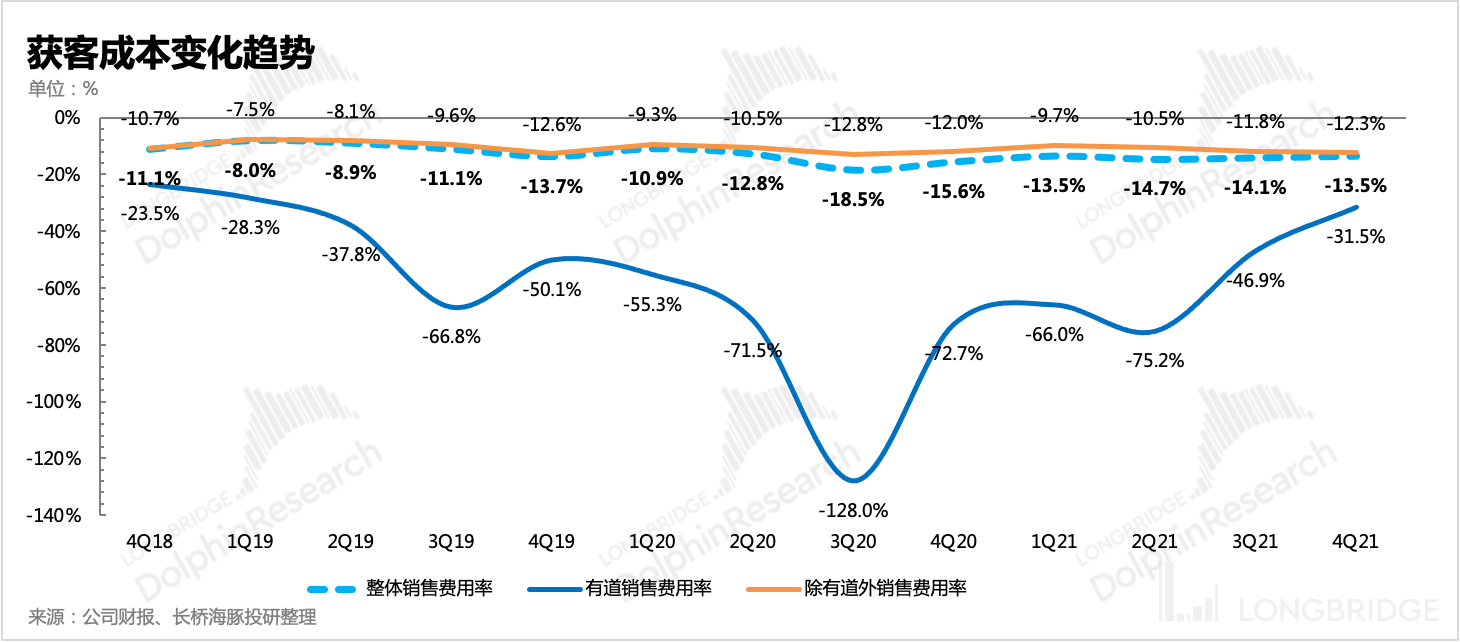

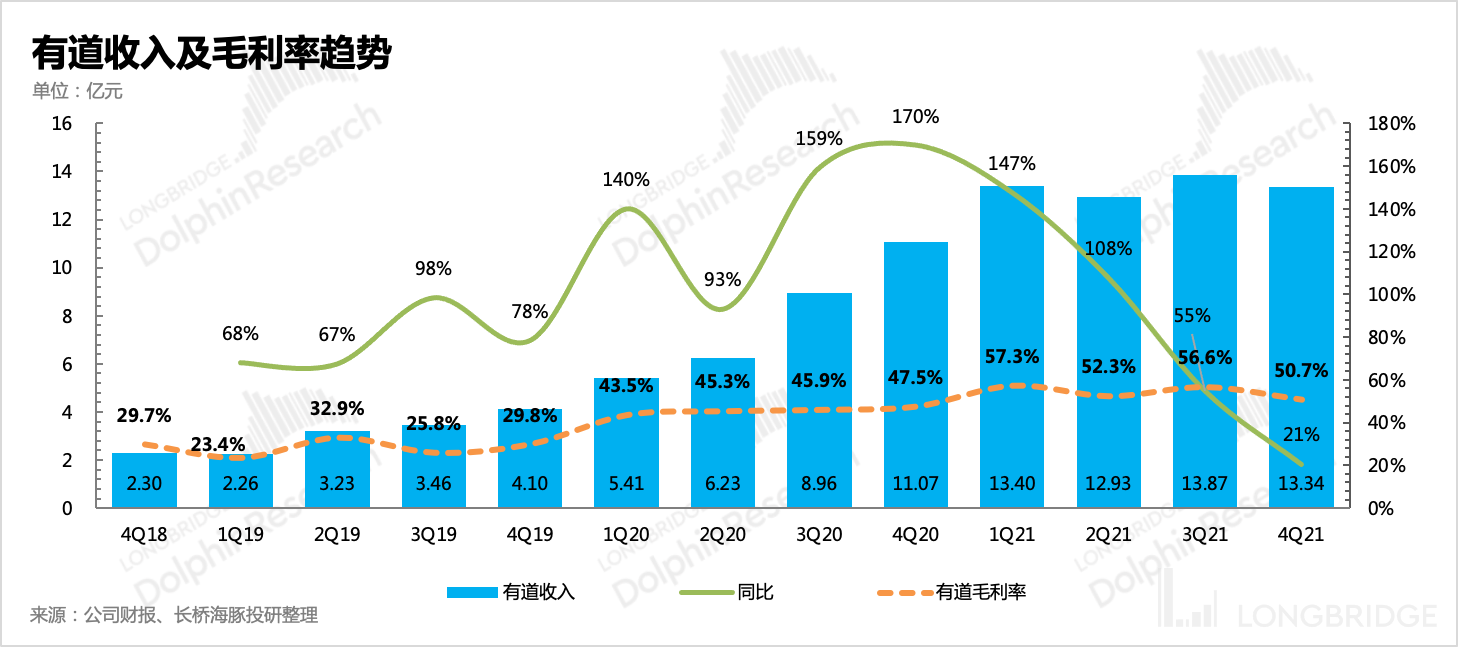

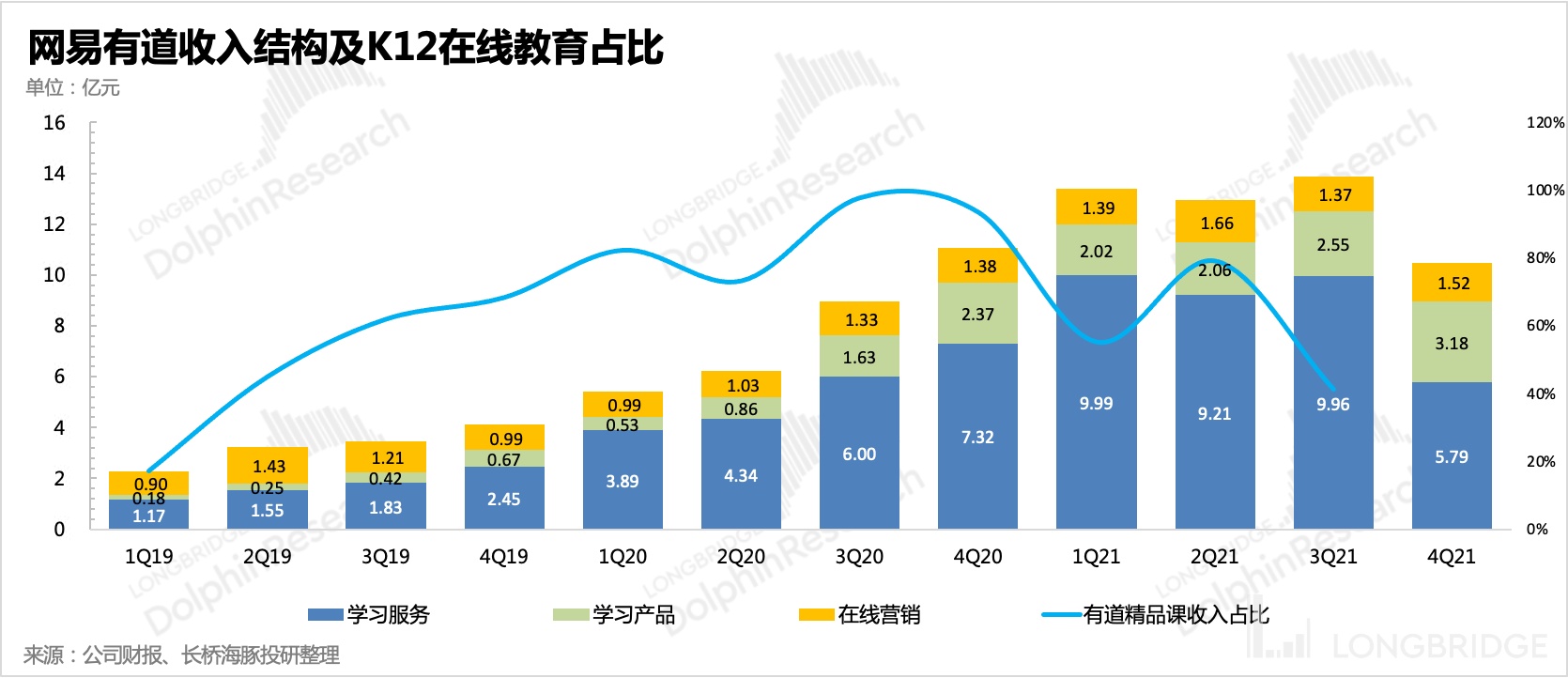

教育业务是今年监管重点,因此有道的日子很难好过。在上季度公司就已经在寻求积极转型,宣称 2021 年底将彻底关闭义务教育业务。从四季度业绩来看,少了 K12 精品课的有道$有道.US ,收入自然被削去了不少。服务类收入占比下降后,也影响了有道的毛利率水平。

唯一的好处是,少了激进烧钱的 K12 课程业务,营销费用倒是省下了一些。四季度有道销售费用率从 2020 年的 85% 已降至 32%。

海豚君认为:

四季报本身不是重点,实际上和三季度一样,网易近期游戏流水表现早就有目共睹,因此市场预期也是相当足,在凄凄惨惨戚戚的其他中概们继续股价跌宕起伏的四季度,网易的股东应该更淡定一些。

(1)短期来看:网易不是平台经济型公司,因此在目前监管环境下,挨刀子的可能性不高。但版号持续不发放,仍然是阻碍网易股价短期反转向上的最大因素。

在版号寒冬期间,头部存量游戏确实会吃到一些市场集中度提升的红利,但多少都会打乱自己的 Pipeline。

由于不知道何时开放版号(虽然版署宣称申请审批工作一直在进行,但据海豚君调研,产业内多数已经做了 2022 全年不发版号的预期,几乎所有的新游计划都是面向海外),头部厂商可能会放缓手中储备新游的上线节奏。

而在海豚君去年年中的深度《网易:猪厂的超级 “猪周期” I 海豚投研》中,明确提出过我们在当下看好网易的逻辑,正是等待了 3 年之久的新产品周期。如果今年没有版号落地,那么版号监管给网易股价带来的短期扰动会略微超出我们之前的预期,管理层可能会因此考虑放缓《暗黑》全球发布节奏,如延期至下半年,或者先于海外发行等调整动作。

(2)中长期下的看好逻辑则仍然是来自于网易丰富的出海经验,游戏内容创造力以及整个内容方在产业链中的议价力提升。从苹果、谷歌等渠道方分成比例降低,到日暮夕阳的暴雪被微软高溢价收购,内容价值正在逐步被挖掘、重估。除此之外,在未来元宇宙的发展趋势下,优质内容方也将在其中发挥重要的作用和影响力。

本季度财报详细解读

一、在线游戏:还在爆款新游的高热期

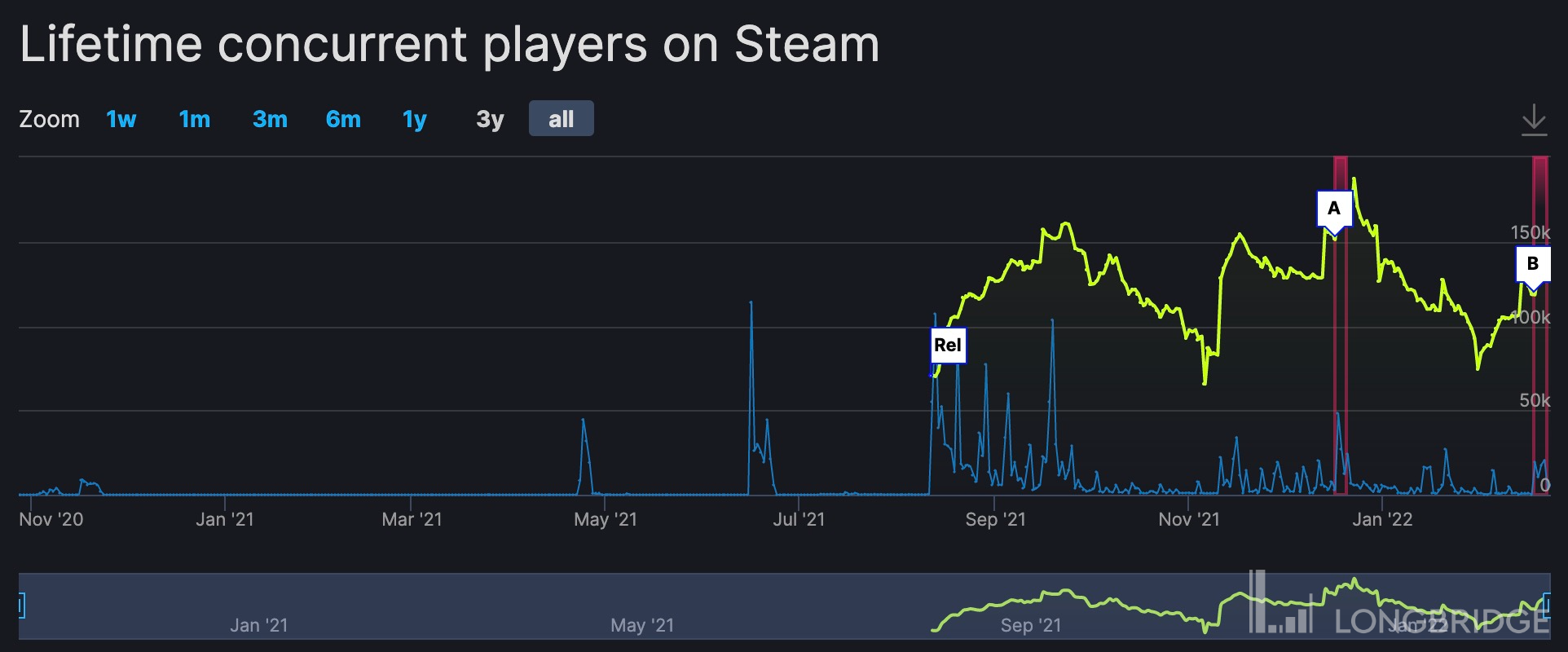

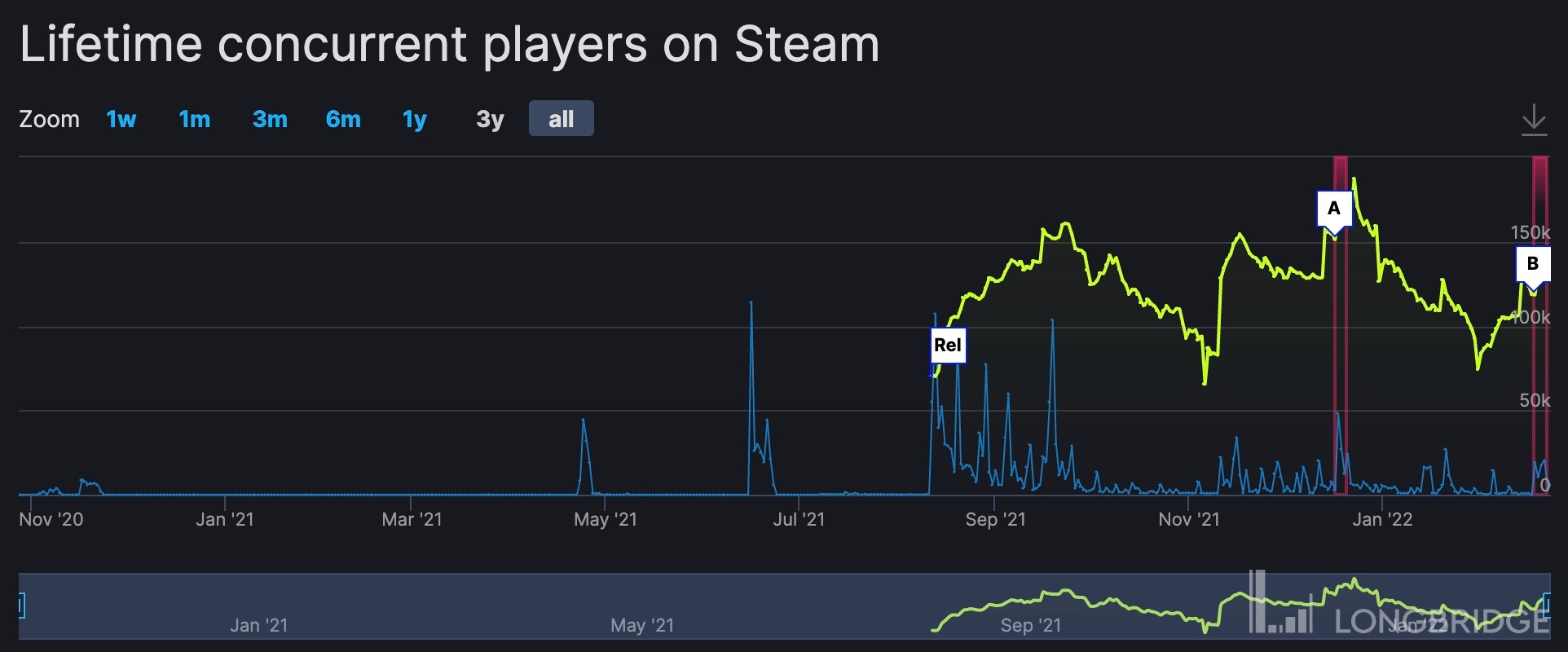

四季度网络游戏收入 174 亿元人民币,同比增长 29.8%,超出市场预期的 28%。超预期主要来自于端游部分,市场普遍预期在 35% 左右,实际端游收入同比增长 46%,仍然是 8 月全球发行的《永劫无间》热度延续拉动。(Steam 上《永劫无间》玩家数量未出现惯性衰减趋势)。除此之外,《哈利波特》对整体业绩增长也起到了较高的支撑作用。

在本季度新发行的游戏《绝对演绎》、《逗斗火柴人》、《漫威对决》,海豚君认为其表现并不佳。因此后续收入端的增长,需要目前游戏更多内容更新或者新游上线来做支撑。

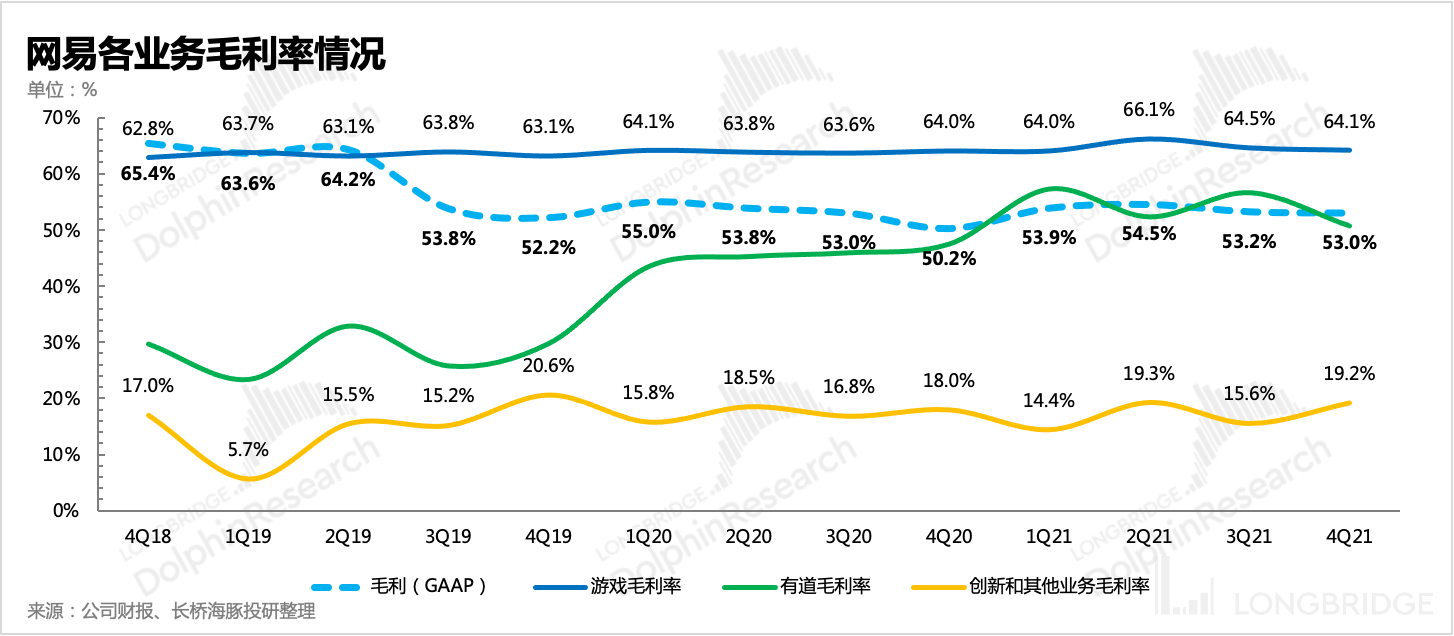

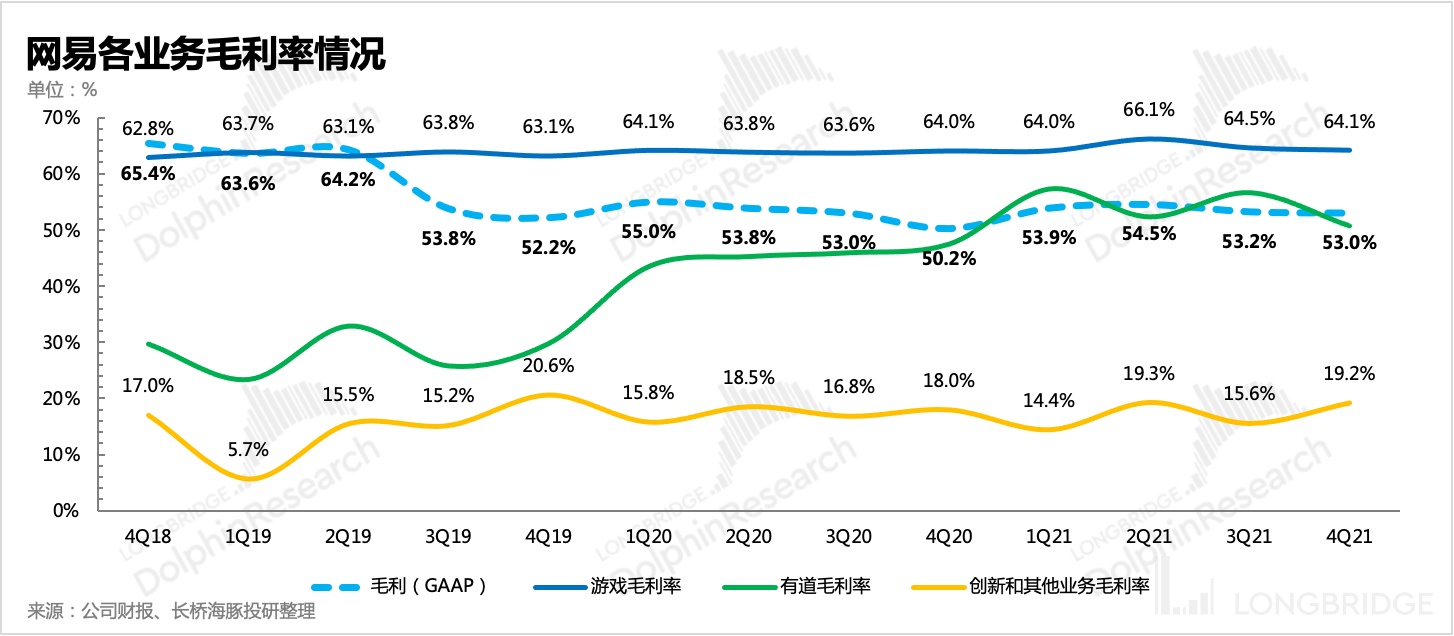

《永劫无间》为网易独代游戏,因此毛利率上相比自研较低,同时《哈利波特》、《指环王》等部分游戏本身有 IP 加持,较高的版权分成成本也对毛利率有一些影响。整体来看,四季度网络游戏的毛利率环比继续略有下滑至 64.1%,不过下滑幅度低于市场预期。

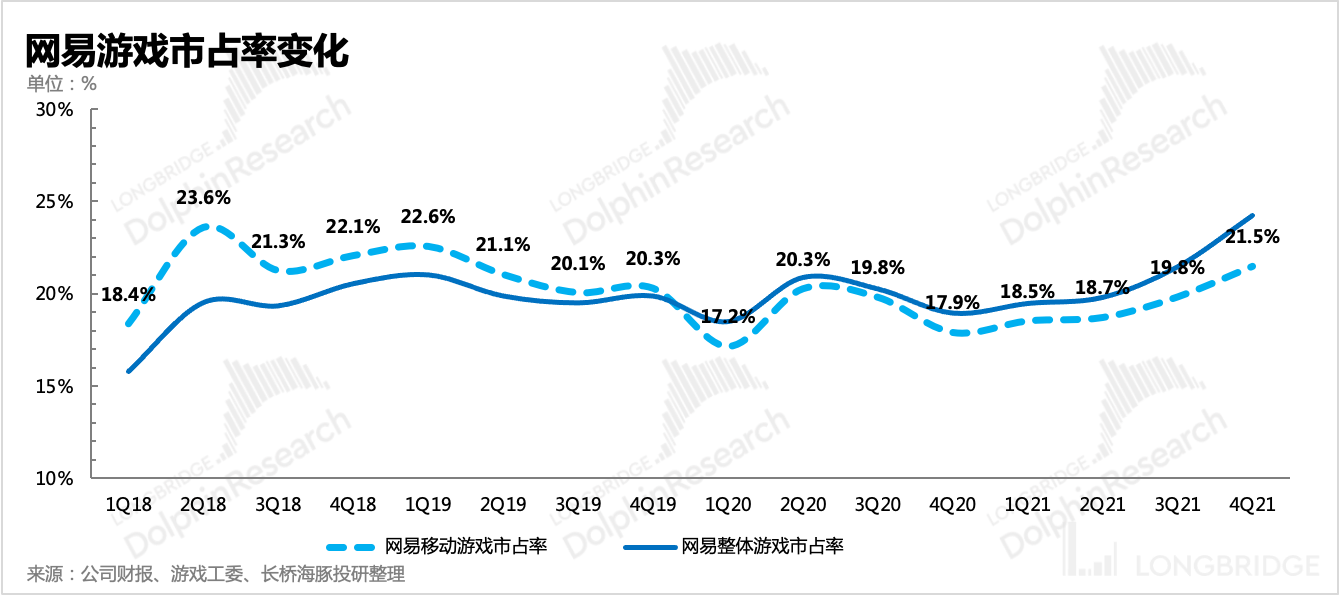

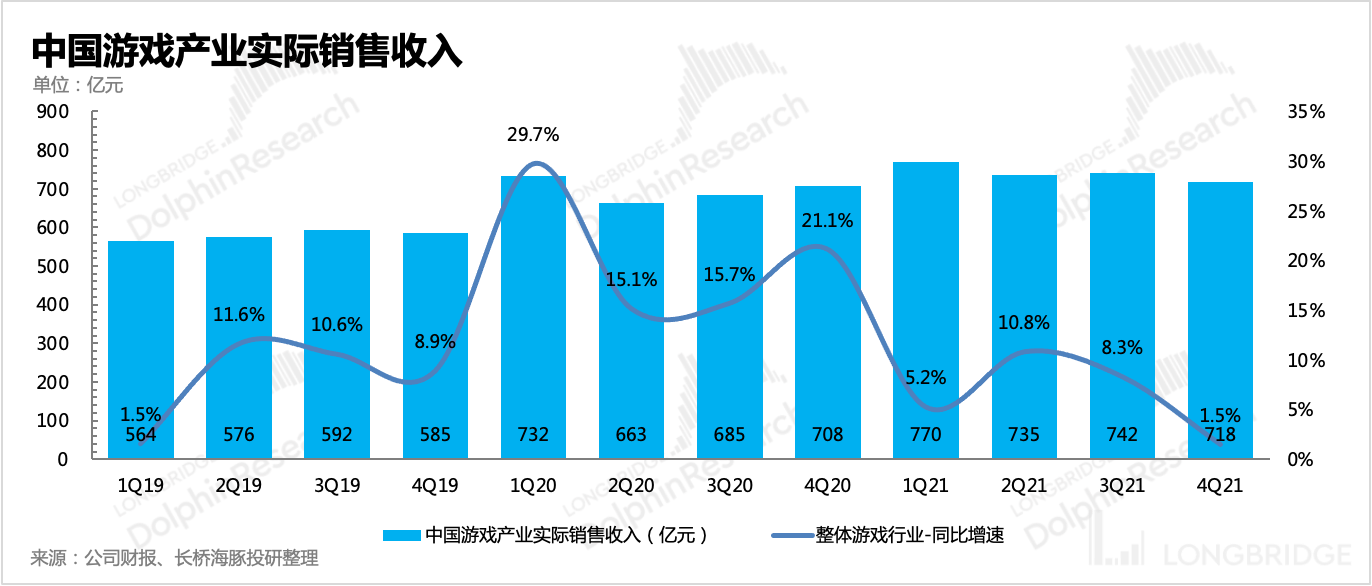

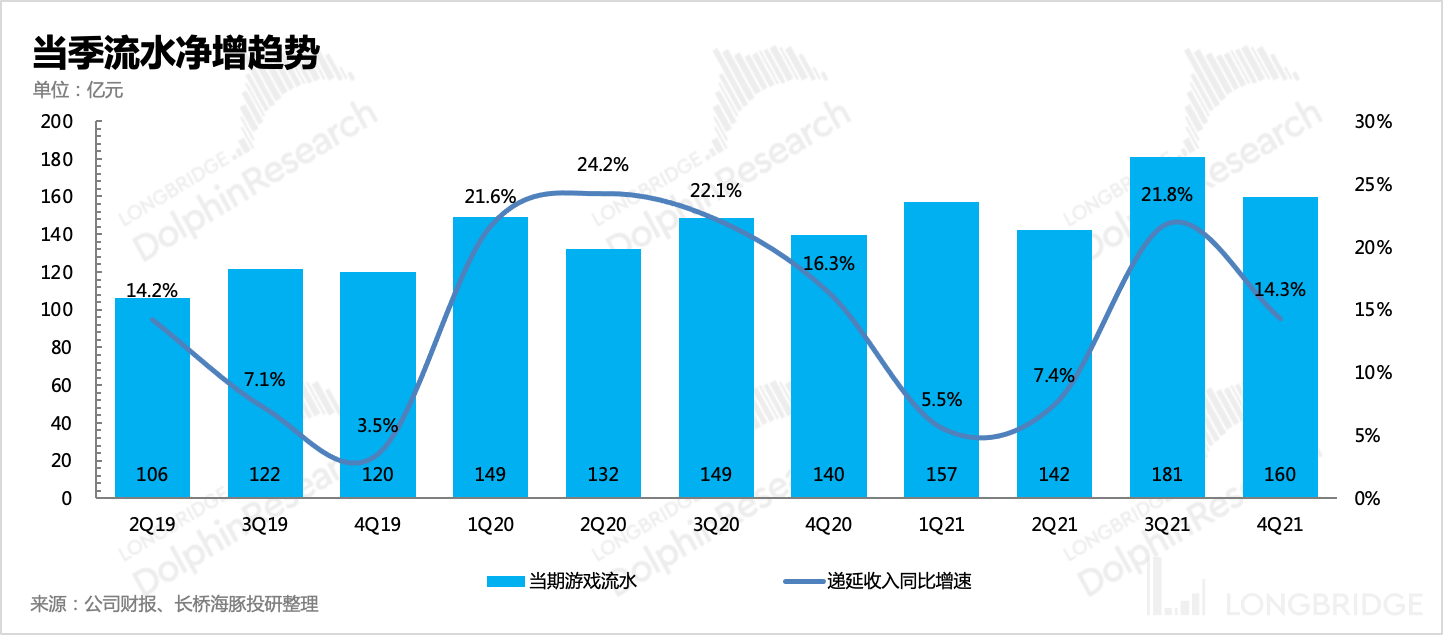

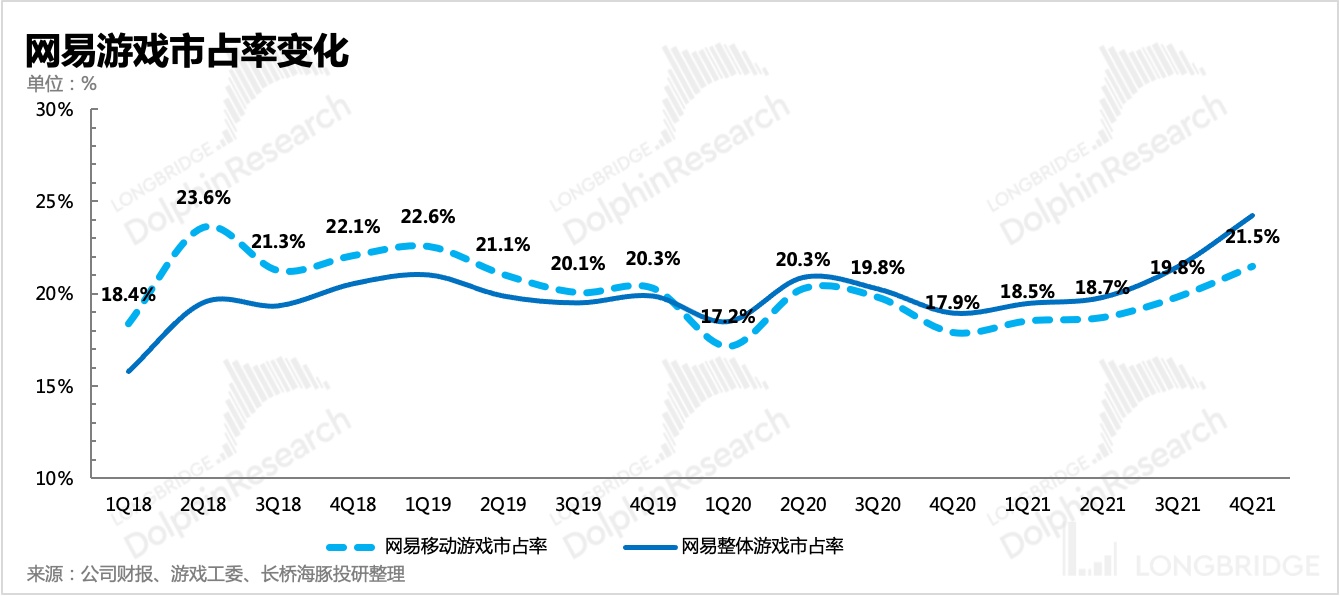

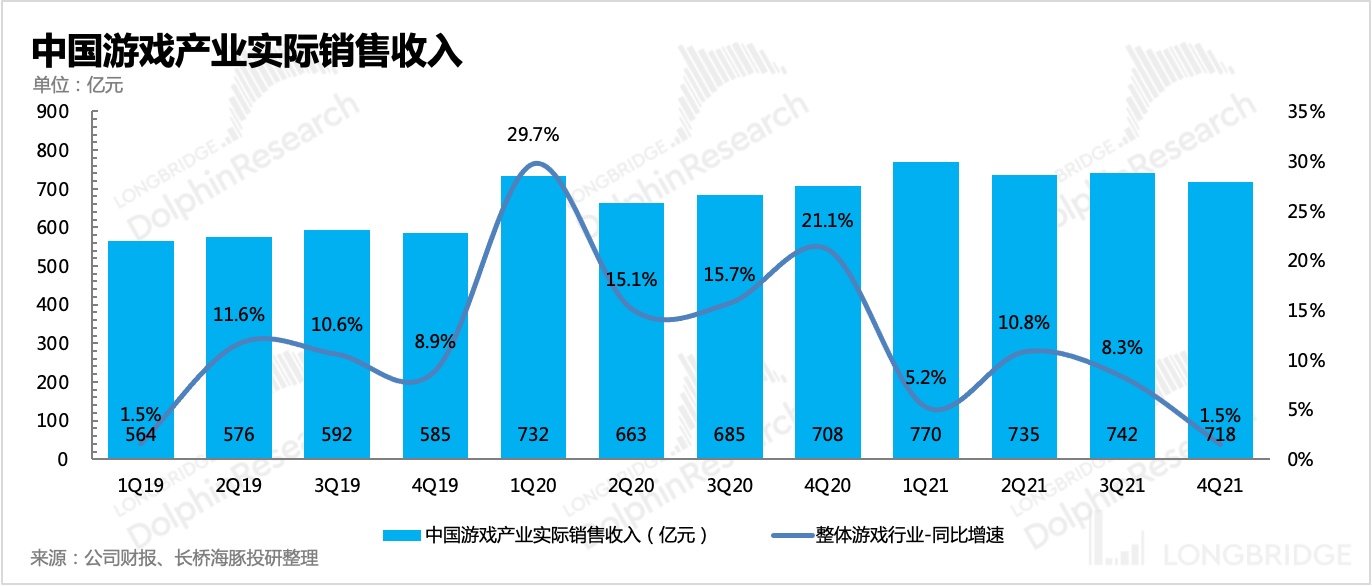

在版号继续暂停的四季度,无论是当期确认收入还是流水情况,网易的表现也比同行要好看太多,因而也进一步提升了市占率。

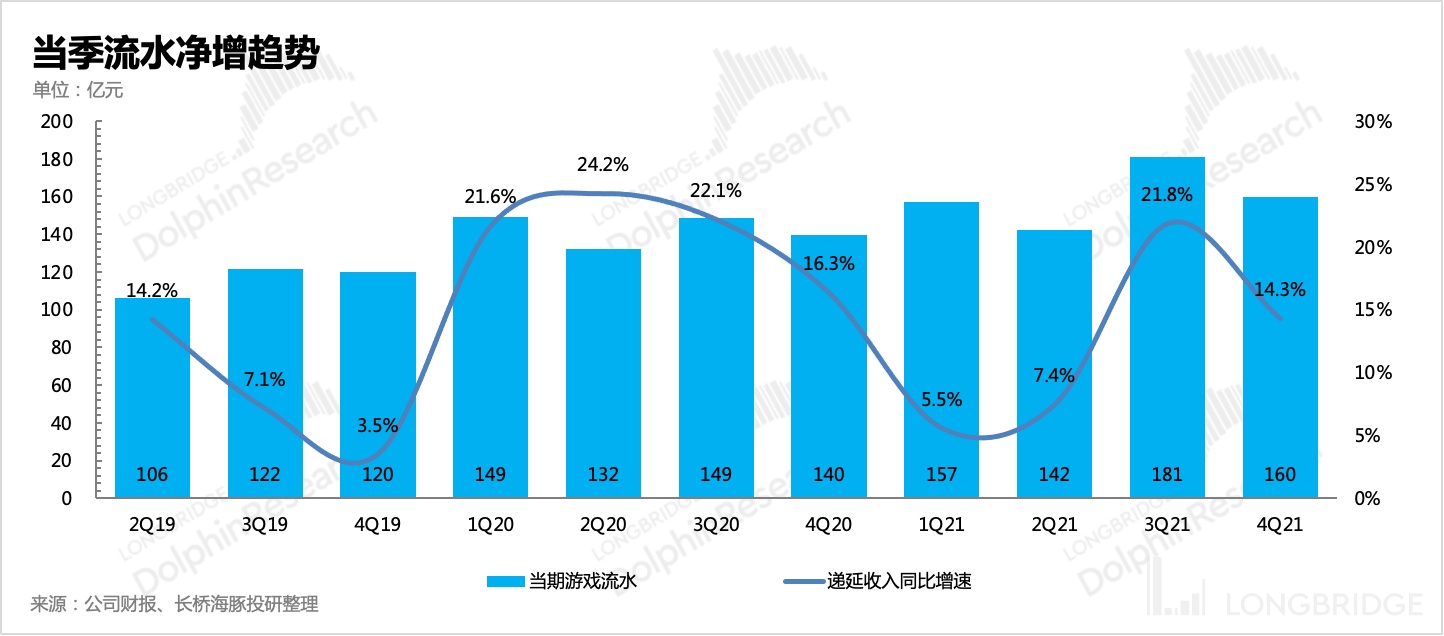

四季度整体行业增速在降至 1.5%,而从递延收入估算而来的当季流水净增情况来看,网易流水同比增长 14%,当然《哈利波特》、《永劫无间》是主要推动力。

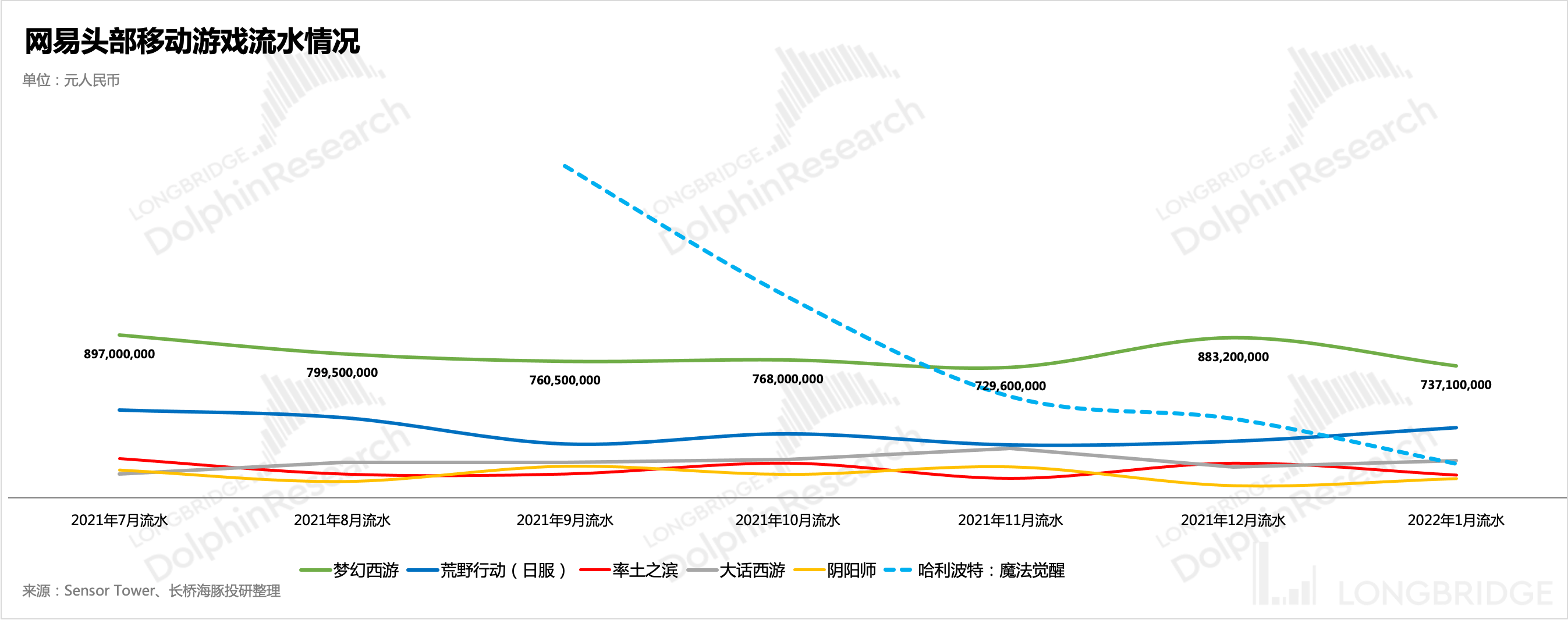

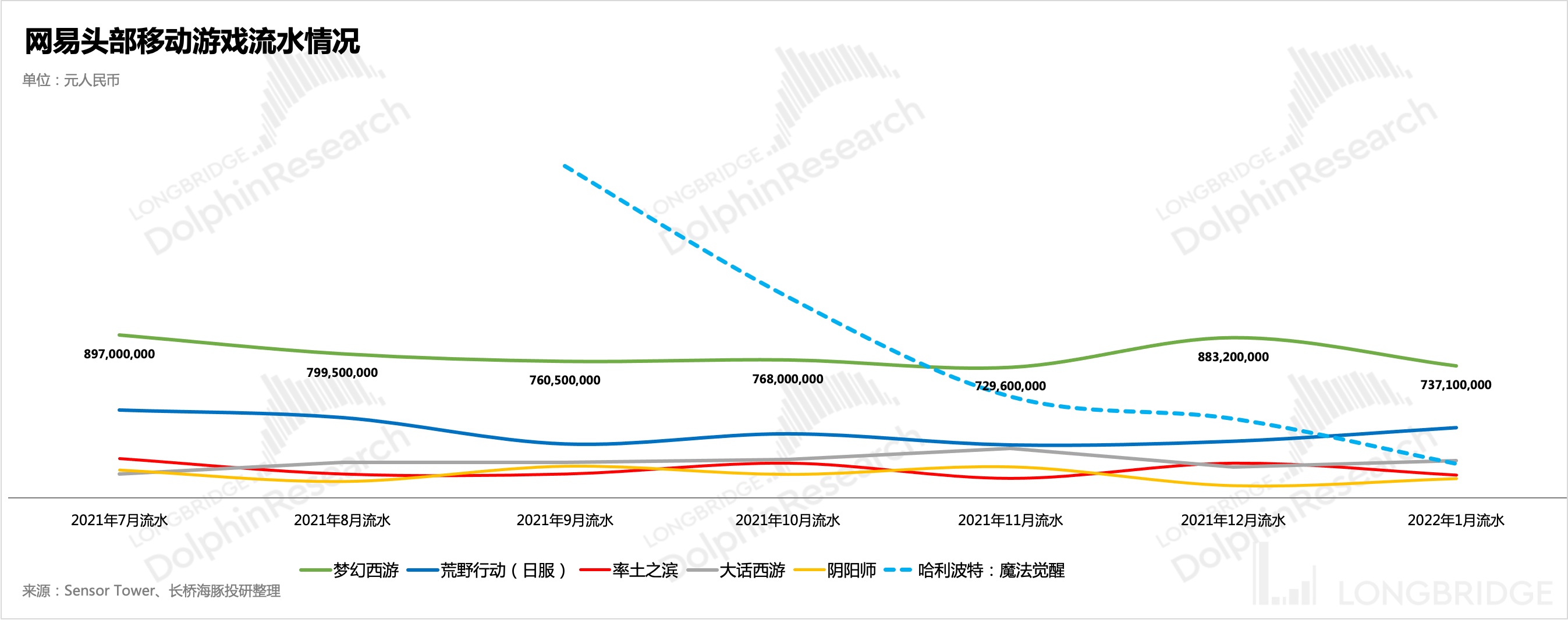

海豚君根据 Sensor Tower 的数据测算得,四季度《哈利波特》流水接近 21 亿元人民币,基本符合我们三季报点评中给出的预测 20 亿。但 2022 年开年来的两个月,《哈利波特》的热度消减速度有点快,目前已经降至《大话西游》的水平。从海豚君的自身体验来看,《哈利波特》流水陡降与产品更新速度、几次运营活动反馈不佳关系较大。

若按照 1 月情况,预计国服全年流水可能在 30 亿左右,低于我们此前预期的 40 亿。因此除了产品本身的内容更新要加快,《哈利波特》海外服、《暗黑》全球发行的推进节奏对于 2022 年的业绩支撑也显得愈发重要。

不过海豚君仍然认为从竞争的角度来看,版号长期停滞,有利于头部存量游戏进一步集中份额,同时对于储备相对丰富、现金流充足的大厂来说,整体上是利大于弊。

二、有道教育:后监管期,积极完成转型

上季财报中已经体现教育双减监管的影响,公司也宣布要在年底之前逐步关闭 K9 精品课业务。因此收入端会被削去一部分(三季度海豚君测算占比约 40%),但激进的营销投放会显著收敛,有利于有道以及网易整体的获利能力提升。

四季度有道业务整体收入 13.34 亿元,同比增长 20.5%。K12 业务主要为在线课程的服务类收入,因此本身毛利率是相对比较高的,在关闭这些业务后,有道的业务结构变化较大,智能学习硬件类的收入占比提升,进而会拉低整体毛利率水平。

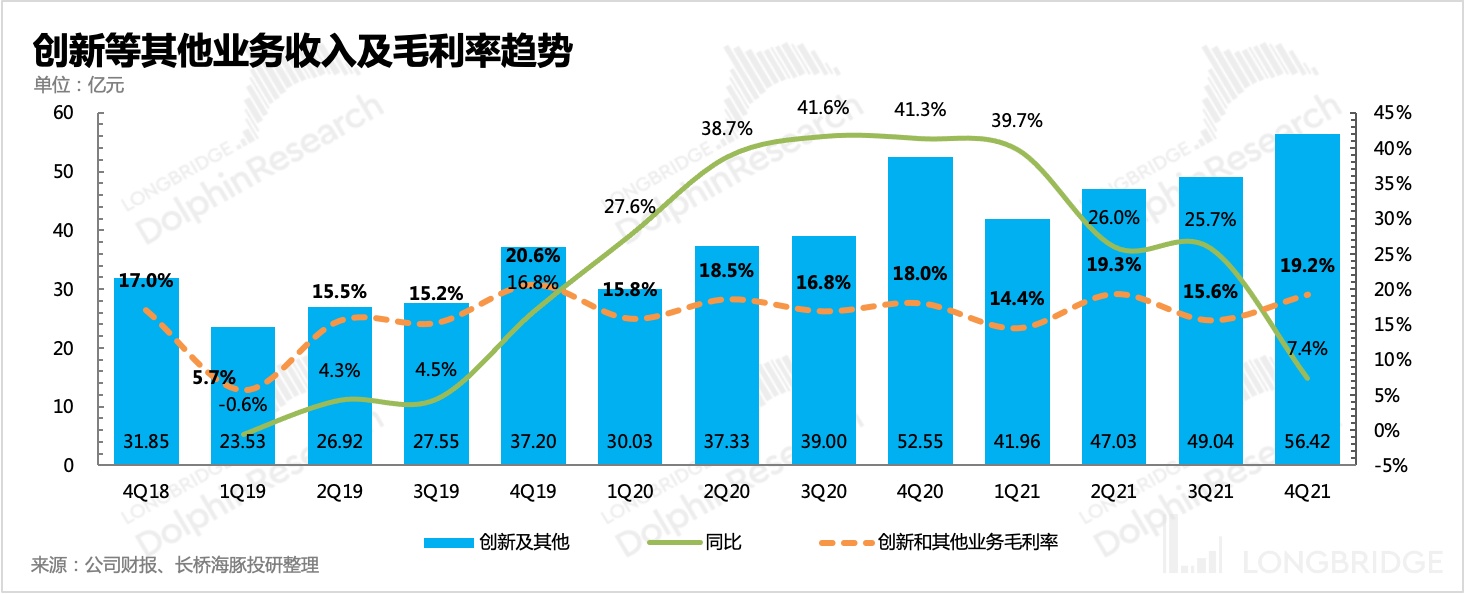

三、云音乐等创新业务:向好迹象不明显

四季度云音乐等其他创新业务(原披露口径)共实现收入 56.42 亿,同比增长 7.4%。其中首次在网易财报中披露了云音乐的收入情况,本季度 18.89 亿,同比增长 23%,在低基数下增长表现并不好。2021 年云音乐月活同比仅增长 1%,截至年底,独立音乐人规模超 40 万。

毛利率上,创新业务(含云音乐)环比提升明显,拆分来看,云音乐环比提升了 2 个百分点,更多的改善来自于其他业务。公司解释背后原因如下:

1)社交娱乐服务收入增长较快(直播类),云音乐自身成本管控。

2)其他业务中广告收入占比增加,网易严选自营产品毛利率改善。

最后,我们从第三方数据来看,无论是用户规模还是活跃时长,云音乐落后明显,也并未明显获得腾讯音乐版权垄断瓦解后的红利。

四、经营支出:开始出现收缩

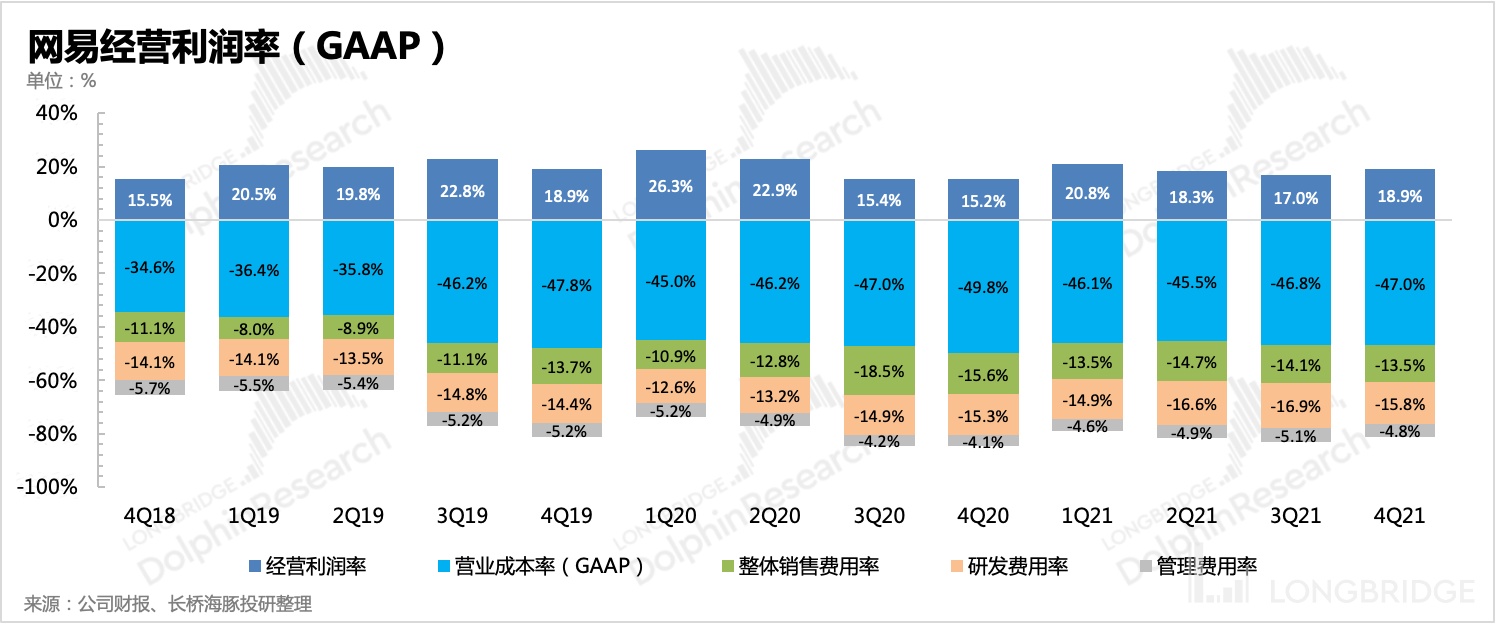

整体上来看,网易的经营支出情况基本稳定,部分由于特定产品差异以及业务结构变化,而出现细小的变动,并不需要过度担忧。

值得一提的是,四季度网易经营费率环比均存在下滑,尤其研发投入上。去年以来,由于业内对游戏质量的关注度提升,为了争抢人才,游戏行业迎来过一波涨薪潮,体现在上市游戏公司的报表上,就是研发费率大幅走高。

但这个季度网易的研发投入上,不仅增速下滑,并且在占收入比重上也有所降低。海豚君认为,上半年的行业景气高昂、不计成本的高薪争抢人才,到下半年未成年人游戏监管、版号寒冬,是两种完全不同的极端现象。对于游戏公司来说,调整成本是很高的,甚至不少中小游戏公司会因此出现现金流断裂、经营不善而关门大吉的情况。

头部公司,虽然资金雄厚,但出于对未来风险的评估,也会先选择紧衣缩食,保存实力过完这个冬天再说。因此在版号监管走向迷雾重重的 2022 年,预计网易等游戏公司在经营支出上会继续如这个季度一样保持谨慎,以提升经营效率。

财报季

2021 年 11 月 16 日电话会《元宇宙?管理层:不多说,放心会出现网易身影(网易电话会)》

2021 年 11 月 16 日财报点评《“哈利波特 ” 王炸后,网易还有什么牌?》

2021 年 8 月 31 日电话会《网易二季度电话会纪要:未成年人流水占比不足 1%,期待《哈利波特》》

2021 年 8 月 31 日财报点评《网易:监管落地,会拖累猪厂的 “超级猪周期” 吗?》

2021 年 5 月 18 日财报点评《网易游戏终于跑赢大盘,有道在线教育也快熬出头了?》

2021 年 2 月 26 日电话会《网易电话会议实录:「阴阳师』IP 价值达 100 亿美金》

2021 年 2 月 25 日财报点评《海豚投研 | 老牌游戏大厂无惧风浪,网易教育赛道增势迅猛》

深度

2021 年 6 月 25 日《网易:猪厂的超级 “猪周期” I 海豚投研》

热点

2021 年 7 月 27 日《网易维持长期 115-141 美元的目标价》

直播

2022 年 2 月 24 日《网易(NTES.US)2021 年第四季度业绩电话会》

2021 年 11 月 16 日《网易 (NTES.US) 2021 年第三季度业绩电话会》

2021 年 8 月 31 日《网易 (NTES.US) 2021 年第二季度业绩电话会》