财报解读之美光科技 2024Q2:营收炸裂增长,成功扭亏为盈,AI 需求火热

3 月 20 日周三美股盘后,美光科技发布了 2024 财年第二财季业绩,实现营收 58.2 亿美元,同比增长 57.7%,远远好于此前预期的 53.5 亿美元,也超出了 55 亿美元的指引上限。$美光科技.US $纳斯达克综合指数.US $道琼斯指数.US $标普 500 3 倍做多 - Direxion.US $恒生指数.HK $纳斯达克指数 ETF - Invesco.US $纳指 3 倍做多 ETF - ProShares.US

一、个人观点汇总

1.在 AI 市场的强劲需求下,内存行业加速回暖,美光本季度给出了炸裂业绩,营收实现大幅增长,整体表现远超预期。

2. 当下内存行业最关键的发展增量还是 AI 市场驱动的,头部科技公司扎堆涌入,引导世界科技变革,美光的 HBM3E 已经是供不应求。

3.在美光近期持续走好的业绩驱动下,股价走势也是相当优秀的,绩后股价大幅上涨,此前买入的都已经浮盈很多了,是优秀的科技标的。

整体来看,在 AI 市场的强劲需求推动下,内存行业正加速回暖。美光科技本季度交出炸裂业绩,营收大幅增长,整体表现远超预期。当前,AI 市场已成为内存行业发展的关键增量,吸引众多头部科技公司纷纷涌入,引领全球科技变革。美光的 HBM3E 产品供不应求,显示出其在市场上的强大竞争力。在美光业绩持续向好的驱动下,其股价走势也相当优秀,绩后股价大幅上涨,为投资者带来了丰厚的回报,无疑是优秀的科技投资标的。

二、财务分析:营收炸裂增长,扭亏为盈

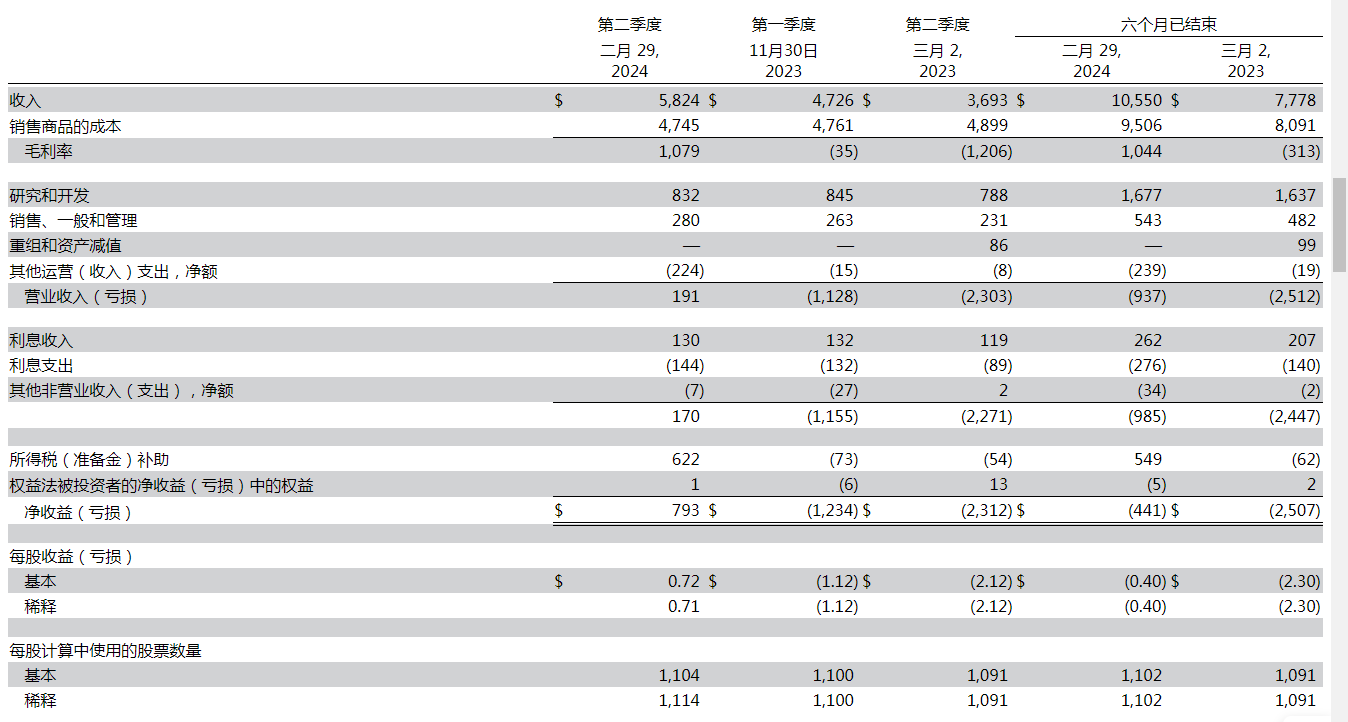

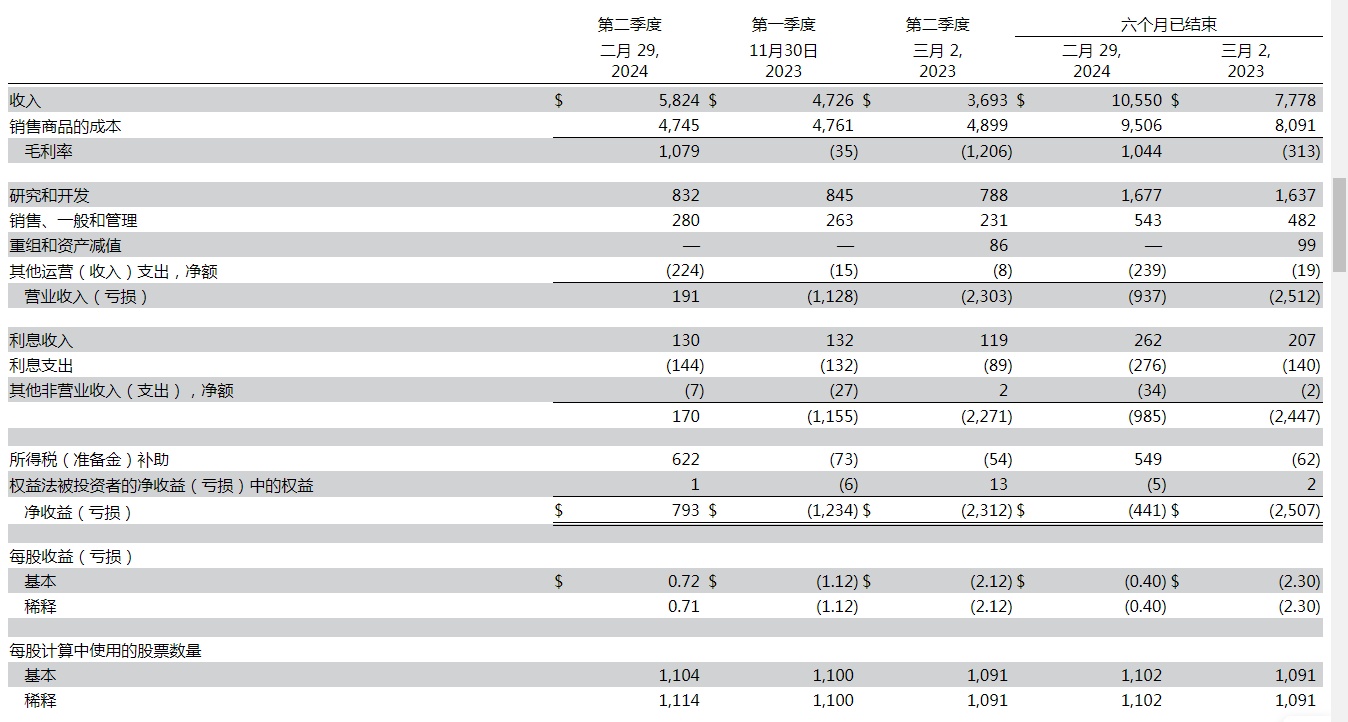

在营收方面,美光在第二财季实现营收 58.2 亿美元,同比增长 57.7%,远远好于此前预期的 53.5 亿美元,也超出了 55 亿美元的指引上限。最近两个季度美光的业绩恢复还是很强势的,本季度的营收增速较上个季度的 16% 有更大的进步,整个内存市场的需求回暖非常明显了。

在盈利方面,美光本季度实现大幅扭亏为盈,实现净利润 7.93 亿美元,上年同期净亏损 23.12 亿美元,上个季度净亏损 12.34 亿美元。对应的每股收益为 0.71 美元,上年同期每股亏损为 2.12 美元。而调整后每股收益达到了 0.42 美元,上年同期亏损 1.91 美元,上个季度 0.95 美元,明显好于预期。伴随着市场需求恢复、库存水平大大改善,本季度盈利能力显著增强。

三、运营剖析:内存行业回暖趋势巩固,HBM3E 供不应求,市场需求火热,三季度业绩指引大超预期

1.内存行业回暖趋势巩固

随着全球经济的逐步复苏,存储市场也展现出了明显的回暖趋势。直白点说,这一轮内存价格的复苏始于 2023 年年中,到了下半年的时候,这一趋势变得尤为明显。从上游市场观察,各大内存制造头部公司为了应对长时间的库存高位运行状况,纷纷采取了减产能的策略,以稳定市场价格并优化库存结构。毕竟从产品价格来说,供需关系是非常紧要的一环。而内存产商由于需求不足导致的库存过高,严重影响了盈利情况,削减产能也是必不可少的一环,从美光去年的业绩中也是有相应的体现。

不过随着 AI 浪潮的持续发酵,头部科技公司纷纷投资这个市场,就连苹果都放弃造车转向拥抱 AI,A 方面的服务器存储需求也呈现出爆发式增长,极大程度对整个板块的回暖提供核心助攻力量,对于高带宽内存(HBM3E)的需求更是日益增长。HBM3E 作为新一代的高性能内存技术,其高带宽、低延迟的特性使其在 AI 计算、大数据分析等领域具有广阔的应用前景。

在这样的背景下,美光科技等存储芯片制造商展现出了强劲的业绩。譬如美光第二财季的毛利率远超分析师的预期,调整后毛利率达到了惊人的 20%,这一成绩不仅体现了美光在存储芯片市场的强大竞争力,也脱离不开此前减产能、优化库存等策略的有效性,不过最关键的还是这波 AI 带来的强劲需求,本来库存满负荷的情况下都转变成了订单排满的优秀局面。

2.HBM3E 供不应求,市场需求火热

美光科技,作为全球知名的内存与存储解决方案供应商,近年来在资本市场中表现抢眼。尤其是在年初 OpenAI 发布的 ChatGPT 所引发的人工智能浪潮中,美光科技凭借其卓越的技术和产品,成为了受益者之一。

正如前文提到的,在这股 AI 浪潮中,高带宽内存(HBM)技术的需求日益旺盛。作为 AI 服务器的重要组成部分,HBM 技术的应用对于提升服务器的性能至关重要。美光科技特别推出的 HBM3E 新品,更是备受市场关注。该产品不仅拥有高达 24GB 的容量,相比上一代产品 HBM 3 的 16GB 有了显著的提升,而且在功耗方面比竞品低 30%,可提供超过 1.2TB/秒的内存带宽。这一系列的优势使得 HBM3E 在市场上获得了热烈的反响。

按照美光的说法,第二财季开始批量生产 HBM3E,并且该产品已经开始大批发货,以及体现到本季度的营收中了。从美光对于旗下 HBM3E 订单情况的描述,主要是给英伟达供货就已经掏空了美光的产能,订单都已经排到 2025 年了。

美光科技的成功并非偶然,而是源于其长期以来对技术研发和产品创新的坚持。在未来,我们期待美光能够继续推出更多具有创新性和竞争力的产品,为全球客户提供更加优质的存储解决方案,共同推动半导体行业的繁荣发展。

3.三季度业绩指引大超预期

美光科技在最近公布的财报中展现了极强的业绩信兴,毕竟二季度的业绩远远好于一季报时候公布的指引,进一步助涨了管理层对于未来乐观发展的信心。

具体来说,美光科技预计其第三财季的营收将达到 66 亿美元,并给出了上下浮动 2 亿美元的预测范围,即营收的指引范围在 64 亿到 68 亿美元之间。与去年同期相比,这一增速将达到近 71% 到 81.3%,这一增长率不仅远超第一财季和第二财季,更是远超了分析师们此前预期的近 60% 的同比增长。

毛利方面,公司预计第三财季调整后毛利率将达到 26.5%,指引范围在 25% 到 28% 之间。这一预测值同样明显高于分析师们此前预期的 20.9% 的毛利率。

盈利方面,预计第三季度调整后每股收益(EPS)将达到 0.45 美元,在 0.38 到 0.52 美元之间。这一预测同样超出了市场的普遍预期,展现了公司在盈利方面的强劲实力。

尽管目前形势看似大好,但是投资者要居安思危,不能忽视未来可能面临的挑战。比如 AI 技术的发展可能会遭遇瓶颈,这可能会对上游硬件的需求造成不利影响,就像英伟达前几天开大会上发布的成果并没达到市场预期这样,也是会有一些影响的。因此,在看好美光未来发展的同时,我们也需要保持警惕,关注可能出现的风险因素。

此文为个人季报解读分析,均为个人在能力范围内思考心得,还望大家批评指正。另外,本文不构成投资参考建议,望各位读者独立思考。