自古深情留不住 唯有套路得人心

super monkey

筆者簡介:筆者是財務科班專業畢業,曾在 BIG 4 任職,亦擔任過多家上市公司的財報分析師,熱衷於 ipo 財報分析。

進入龍年後,港股 ipo 已經四連陽 (泓基、樂思、荃信、米高),四連陽中有 50% 的票玩了套路回撥,當中包括發行市值 40 多億的荃信生物,在基石佔比 82% 的情況下,國配認購倍數居然是 0.9965 倍,這波操作真是 666,果然是套路得人心,ipo 打新者也賺到真金白銀了。雖然這行情都是資金面在主導,但是 supermonkey 仍然認為投機也是需要看基本面的,一點基本面都沒有的公司並不值得參與,風控還是要放第一位,公司什麼時候來爆雷,防不勝防。在投資市場活得久比什麼都重要,因此在新股分析中,重點還是堅持在公司基本面的分析上。

富景中國有限公司 (HK.2509)

一、企业概况

(一) 企业简介與業務

富景中國的曆史可追溯至 2006 年 12 月,控股股東張永剛先生(「張先生」)創辦了主要營運附屬公司富景農業,該公司當時稱為青島富景農業生態開發有限公司,為中國的一人有限公司。

富景中國是山東省最大的盆栽蔬菜農產品生產商,於二零一六年開始大規模生產盆栽蔬菜農產品,年產量超一百萬盆。富景中國於二零一二年開始於山東省青島市萊西市經營盆栽蔬菜農產品種植及銷售業務,逐漸發展成為中國主要盆栽蔬菜生產商。為確保品質且符合相關的安全要求,所有盆栽蔬菜農產品均在富景中國的種植基地大棚種植,並無向其他生產商採購盆栽蔬菜農產品。

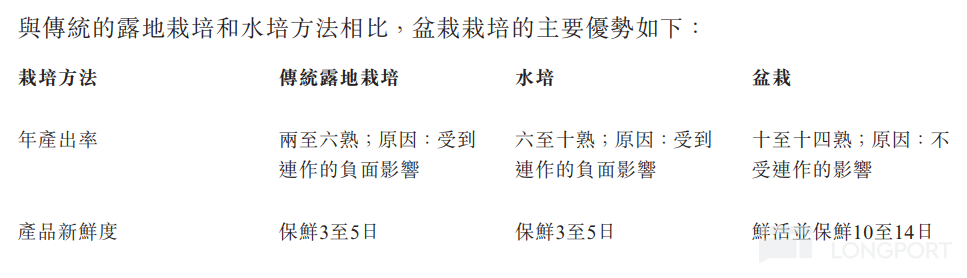

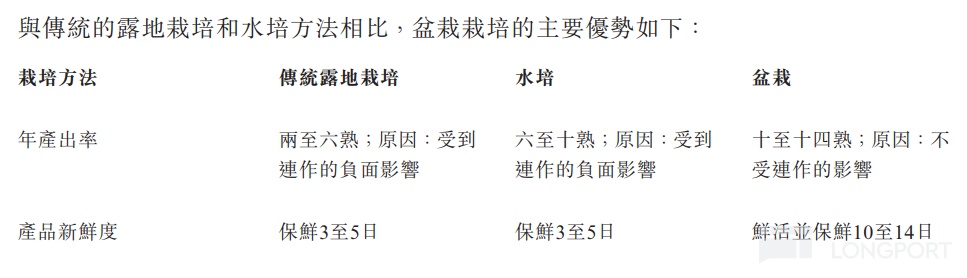

富景中國結合使用大棚、盆栽技術、一次性基質的使用和工業化生產,從而實現穩定的四季種植環境,不受連作的負面影響,能夠全年種植各種蔬菜品種(包括易受寒冷影響的品種),全年最高可收獲 14 次。

受惠於往績記錄期間對種植基地的不斷投資,建造可更好地調節溫度及種植條件的改良型大棚,富景中國能夠於冬季種植若干相對不耐寒的蔬菜品種,從而提升產能、種植計劃的彈性及品種多樣化(尤其是在冬季)。上圖是富景中國主要種植的產品。與傳統的種植法相比,富景中國的盆栽種植主打年初產率高和產品保質期相對較長的優勢。

於二零二二年,山東省盆栽蔬菜農產品市場相對分散,按銷售收益計,前五大參與者佔山東省盆栽蔬菜農產品市場總市場份額的 16.8%。於二零二二年,富景中國銷售收益為人民幣 114.5 百萬元,佔山東省盆栽蔬菜生產商總銷售收益的 14.8%。

銷售盆栽蔬菜農產品所得收益約為山東省第二大盆栽蔬菜生產商收益的 14.5 倍。按二零二二年山東省的銷售收益計,本集團是山東省最大的盆栽蔬菜農產品生產商,市場份額為 14.8%,且是山東省為開始大規模生產盆栽蔬菜農產品的盆栽蔬菜生產商之一。

(二) 企业及股份发售各方的基本资料

公司地区:山東省青島市

保荐人:均富融資有限公司

法律顾问:麥家榮律師行&北京浩天(濟南)律師事務所&康德明律師事務所

核数师:長青(香港)會計師事務所有限公司&國富浩華(香港)會計師事務所有限公司

物業估值師:中和邦盟評估有限公司

生物資產估值師:第一太平戴維斯估值及專業顧問(中國)有限公司

行业顾问:弗若斯特沙利文(北京)諮詢有限公司上海分公司

合规顾问:均富融資有限公司

(三) 股份發行情況資料

發行總股數:100,000,000 股

國際配售:90,000,000 股 (90%)

公開發售:10,000,000 股 (10%)

市值區間:5.4 億-6.4 億

募資資金:1.08 億-1.28 億 (前一次招股為 1.11 億-1.4 億),佔比 20%。

綠鞋:15,000,000 股 (15%)

前期投資者成本:52.2%-81.4%(較中位數折價)

禁售期:6 個月 (控股股東 + 所有前期投資者)

二、企業財報分析

(一) 淨利潤

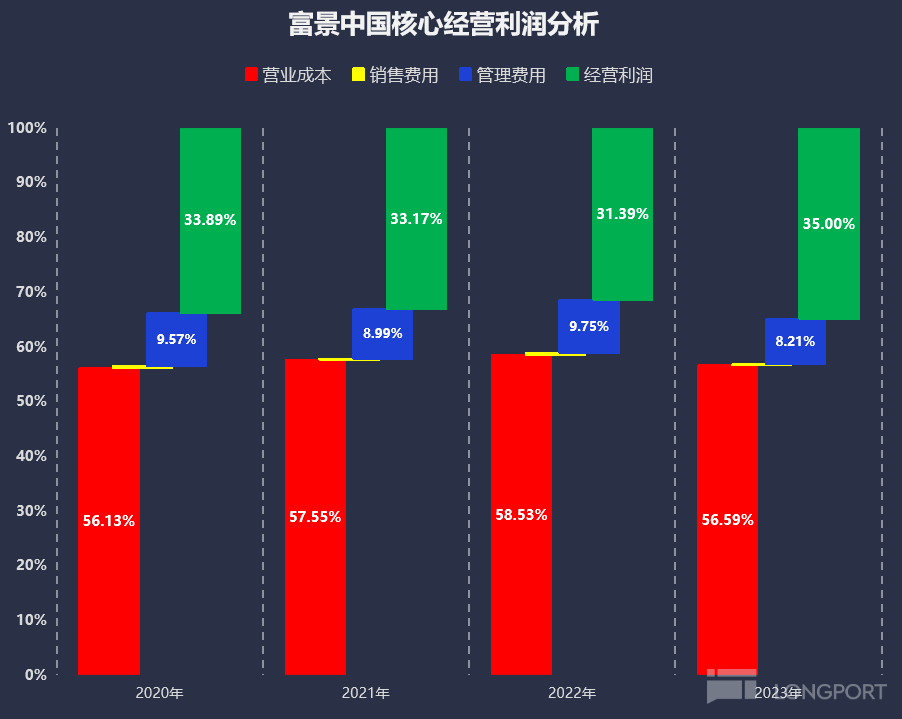

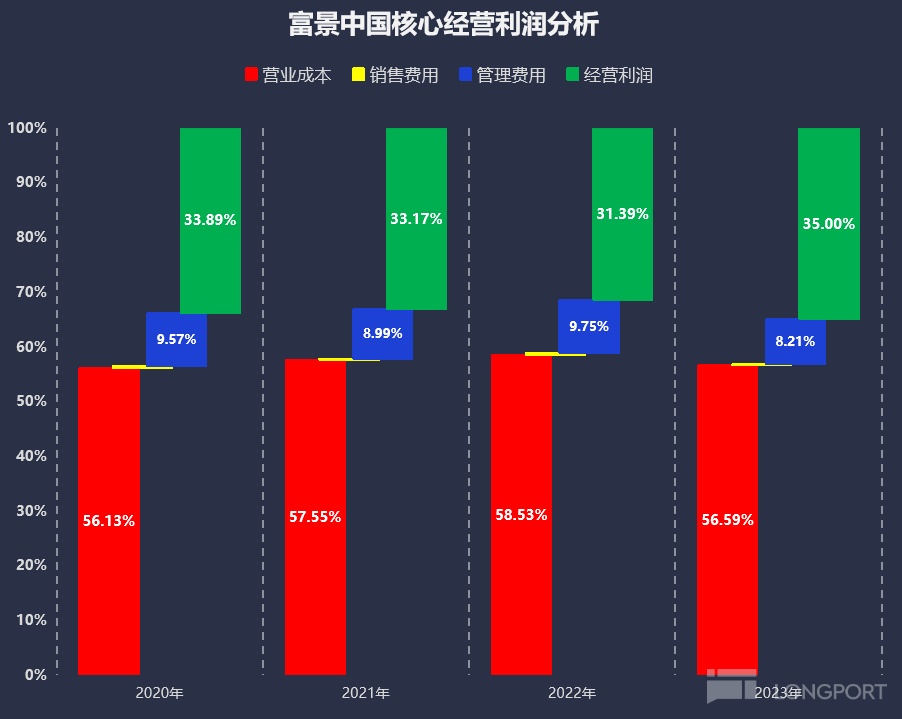

在 2020-2023 年間富景中國有 25%-35% 的淨利率,這還算是挺高的,下面我們看看它的核心淨利率的構成。

富景中國的中間費用率 (銷售費用 + 管理費用) 並不高,跟它業務關聯度還是比較大的,幾乎都是分銷商客戶,隨著分銷商業務的擴大,就能呈現規模效應,預計整體費用率會進一步降低。

大部分成本主要在經營成本支出上,其中原材料支出佔大頭,由於種植行業有年出產率上限的天花板,預計未來經營成本會在相對穩定的區間內浮動,毛利率波動不會太明顯。

(二) 營業收入和現金流

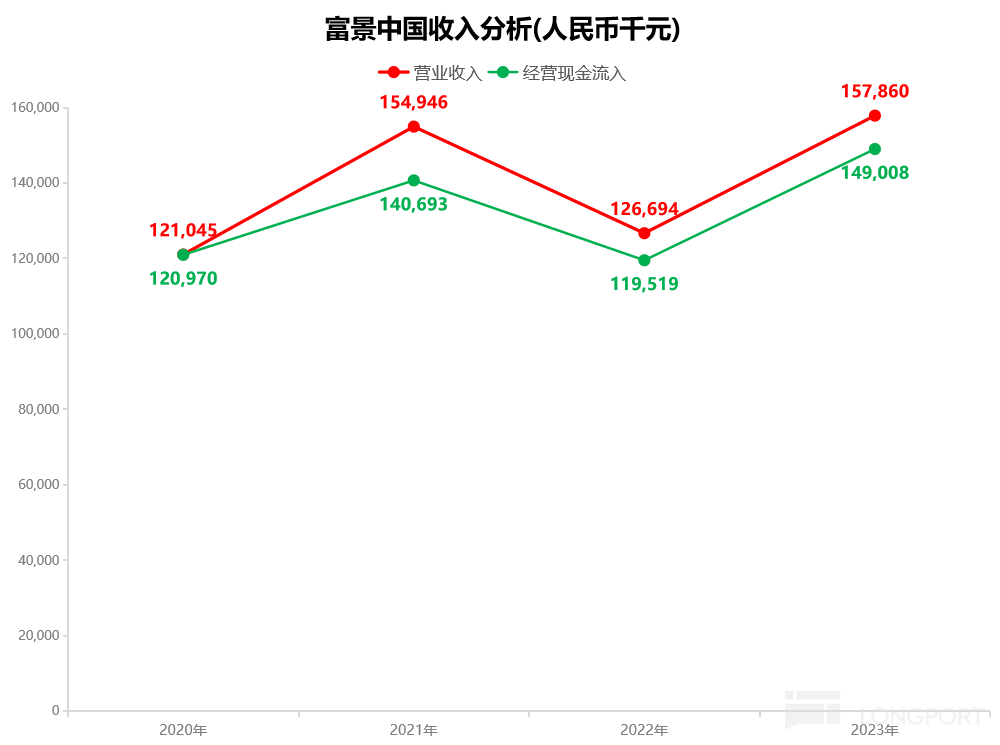

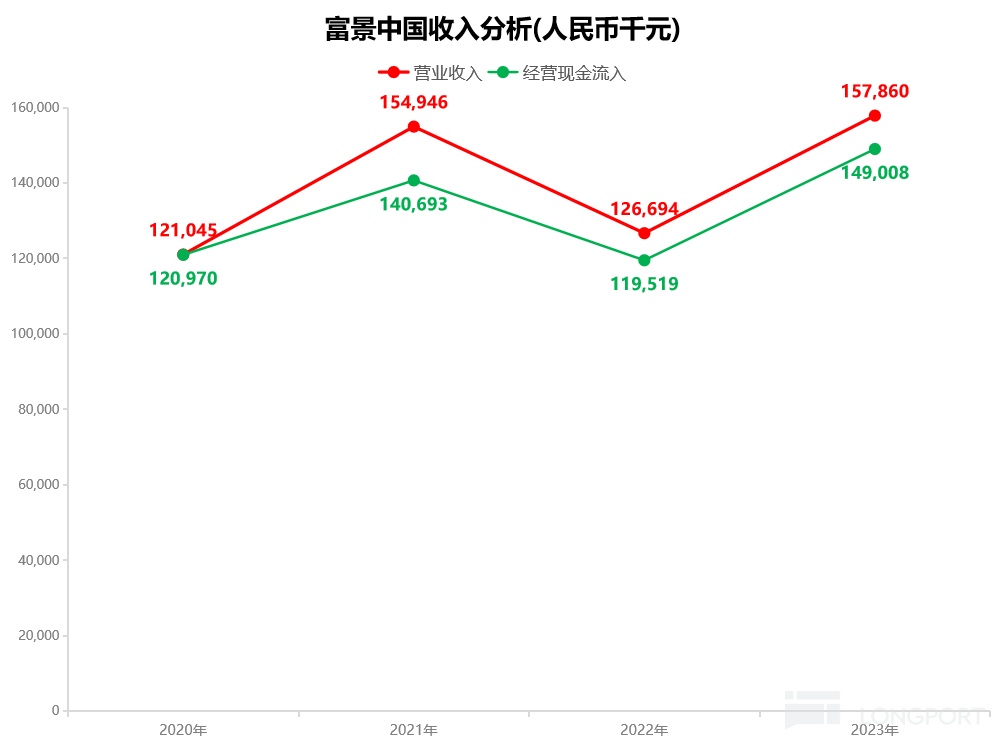

富景中國在淨利率數據上表現很亮眼,那淨利率的含金量有多高呢?我們從源頭的營業收入和現金流去找一下答案。

富景中國享受免征增值稅政策優惠,營業收入與現金流的重合度還是挺高的,從 2021 年開始加深與分銷商的合作後,給到分銷商更多的優惠,應收款的賬期相應有所延長,導致紅綠線拉開了一個小距離,經過與營業收入增速對比的測算,在合理的增長範圍內。結論是營業收入的數據質量可信度較高。

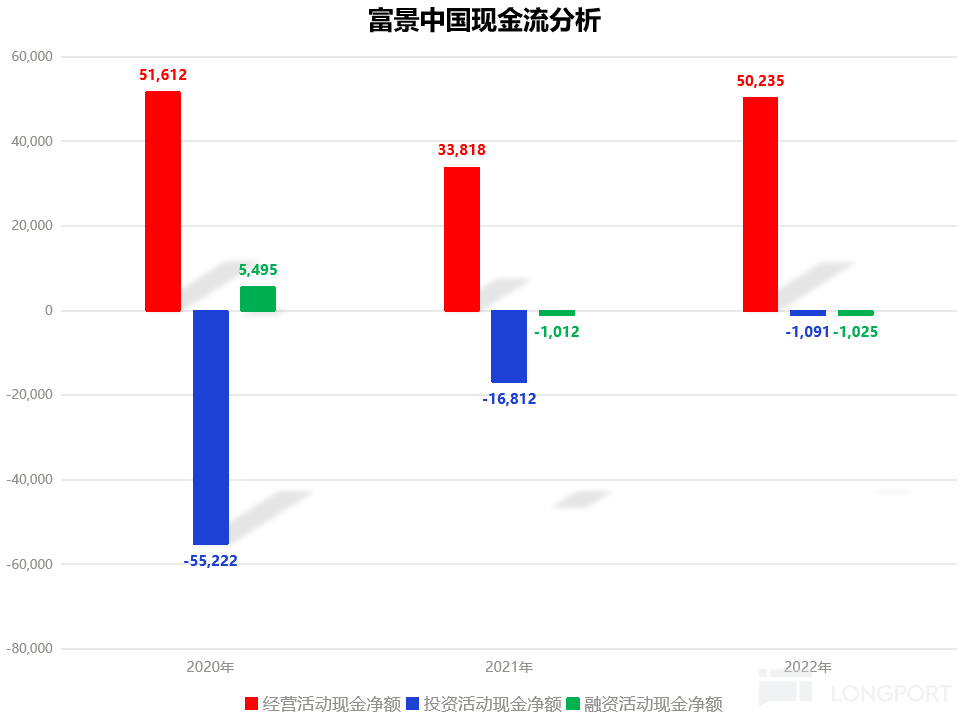

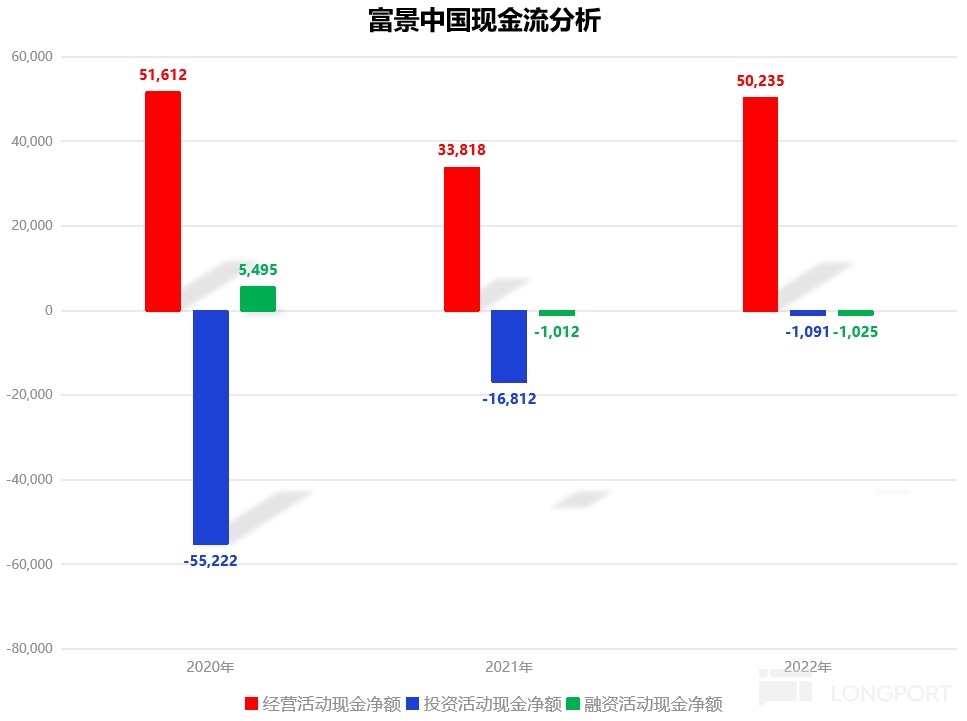

下面再看看富景中國三類業務的現金流情況:

從現金流匯總表 (2023 年現金流量表還沒公佈,故只有 2020-2022 年的數據) 看,富景中國的現金流情況非常健康。經營活動現金流較多,且每年相對穩定正流入,主營業務造血能力極強。2021 和 2022 年受疫情影響,投資活動和融資活動現金流減少,公司在疫情期間沒有盲目擴張,加上主營業務造血能力強,公司在融資需求上自然壓力並不大。

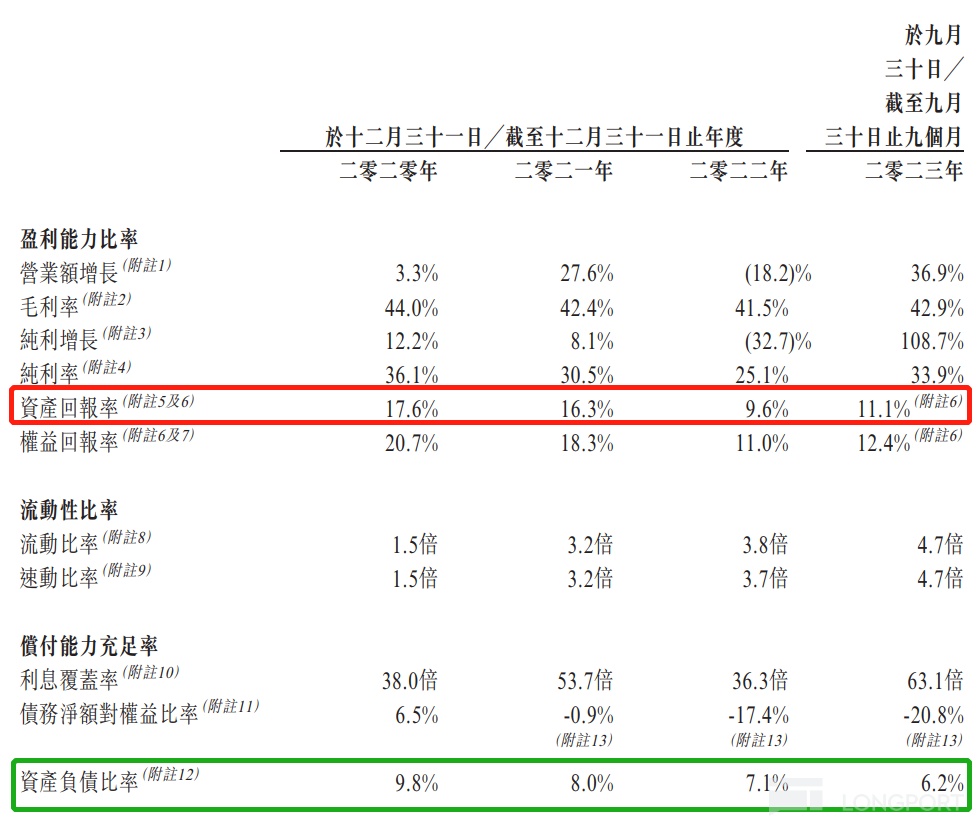

(三) ROA(資產回報率)

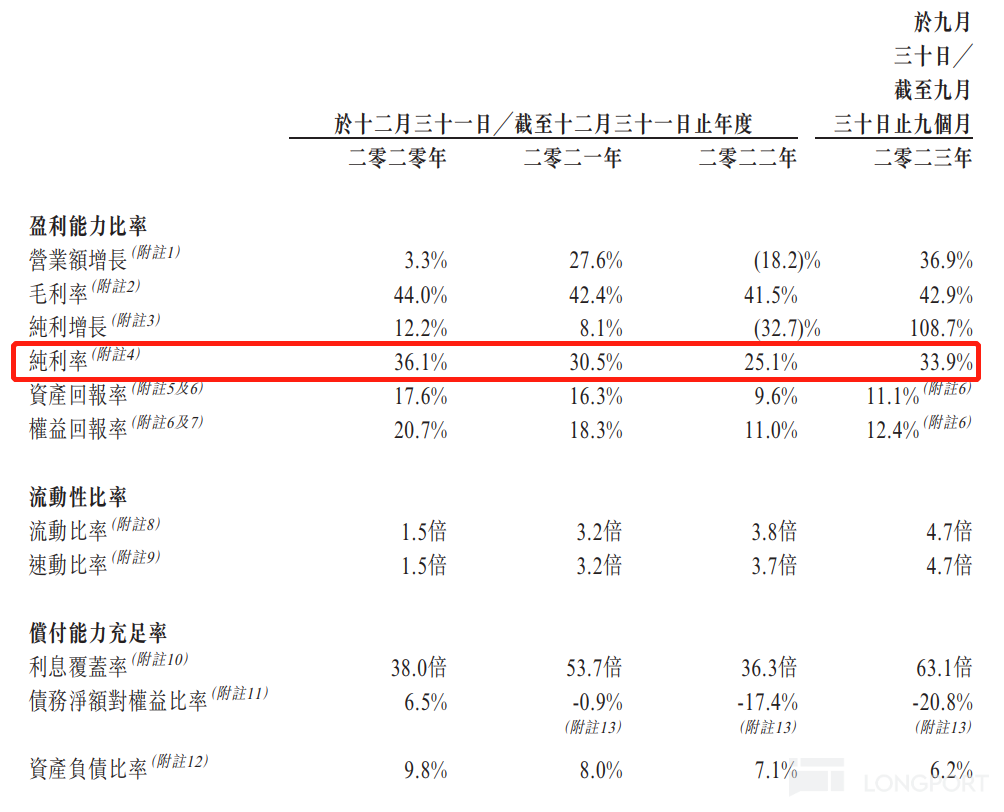

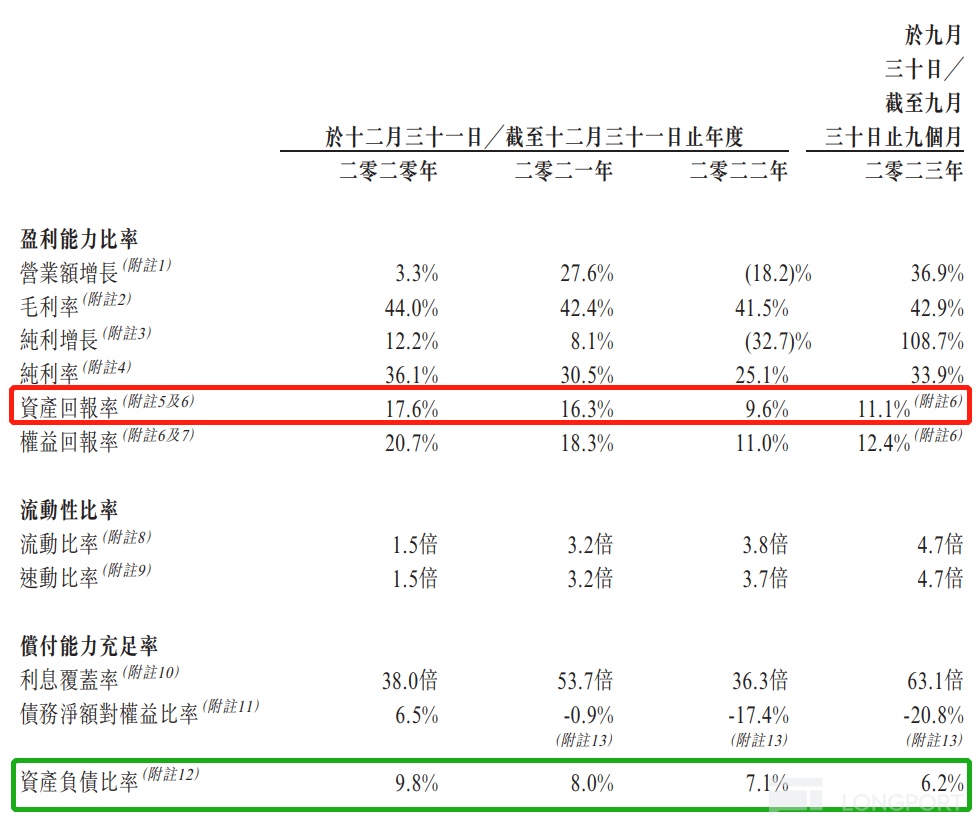

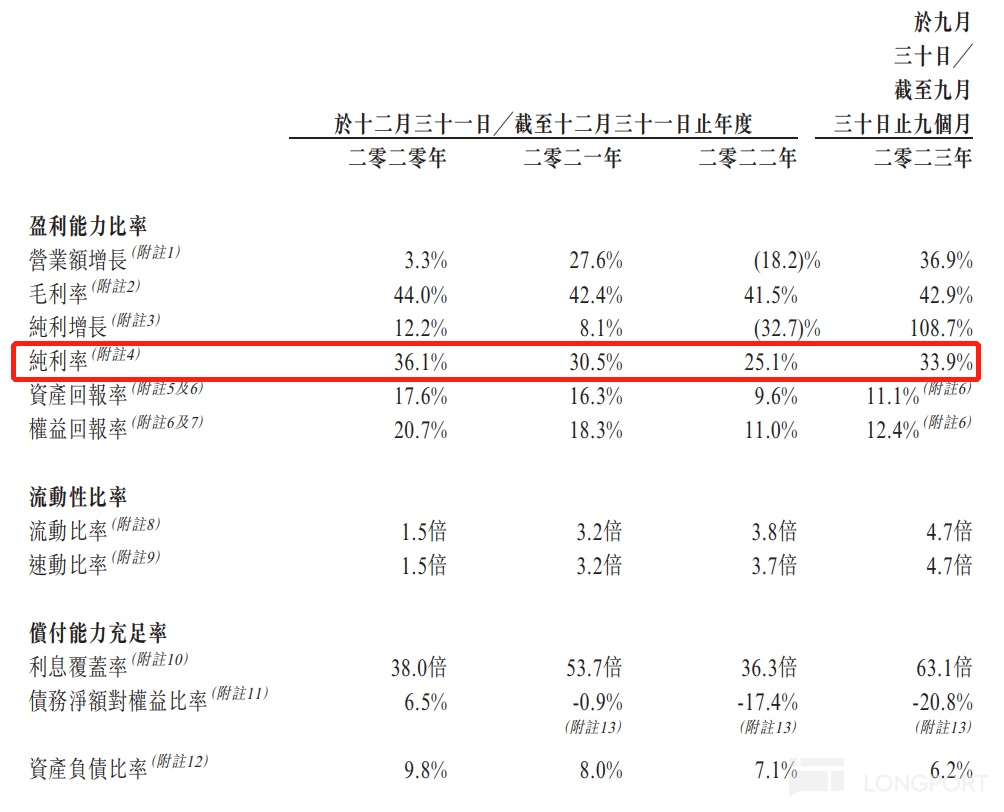

這裡我們再看一下富景中國的一個財務指標數據,ROA(資產回報率) 數據。2020 年-2023 年富景中國 ROA 分別是 17.6%、16.3%、9.6% 和 13.1%(PS:2023 年全年 ROA 數據是通過招股書附錄三提供的未經審核的全年數據計算得出)。通常 ROE 超 10% 的企業是優秀的企業,而 ROA 超 10% 則是非常優秀的企業,2022 年由於受到疫情影響,富景中國 ROA 掉到 10% 以下,很快 2023 年疫情過後又重回 10% 以上的水平。

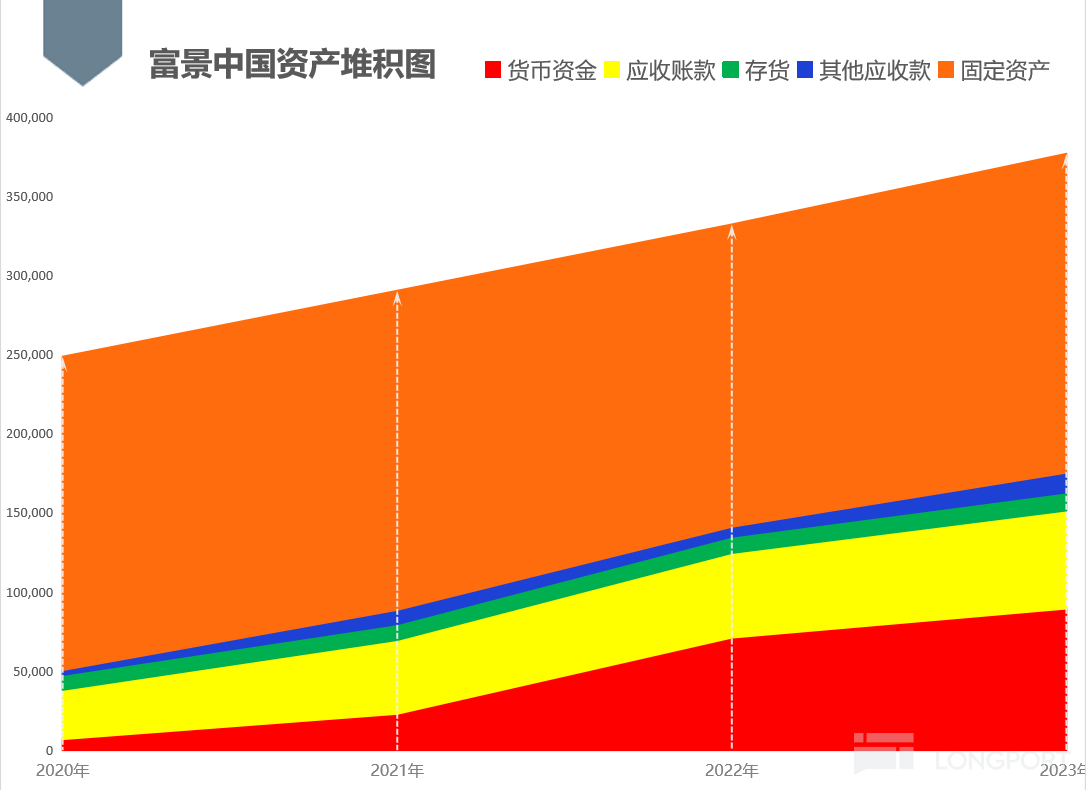

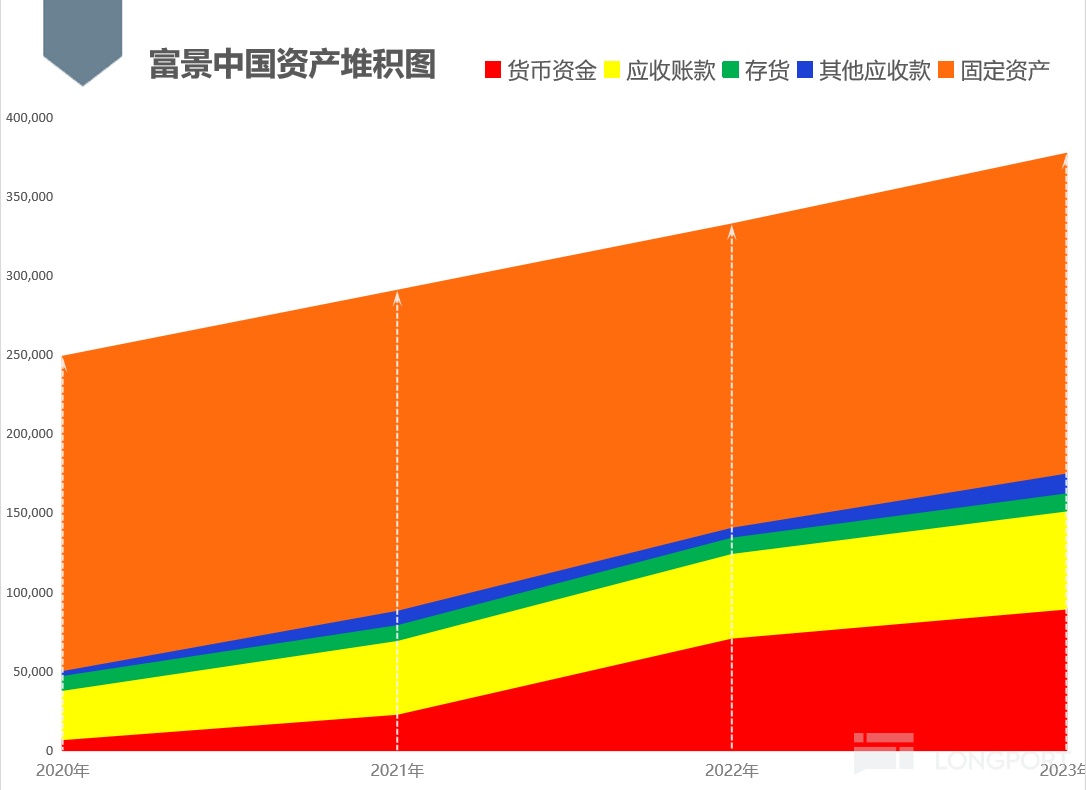

我們再來看看富景中國的資產堆積圖,公司發展非常健康,資產堆積圖像爬坡那樣不斷往上走,主要增加的是紅色部分的貨幣資金,也印證了前文現金流匯總圖中主營業務造血能力強的結論。

總資產是 ROA 數據的分母,在分母每年遞增的情況下,ROA 也能保持在 10% 以上的高位水平,那 ROA 的質量如何,相信讀者心裡都有了答案。

富景中國的 ROA 是遠高於銀行貸款的平均利率,而富景中國的有息負債率並不高,看上面主要財務比率圖,2020-2022 年有息負債率 (綠色框內) 在 10% 以下,在主營業務相對穩定、有息負債率較低的情況下,適當增加財務槓桿經營是一個不錯的發展思路。

三、打新分析和建議

结论:上融資申購。根據自身情況,大戶可上乙組,散戶可上大甲組,富景中國值博率還是較高的。

加分项:

- 主營業務造血能力強,企業現金流非常健康。

- ROA(資產回報率) 高。

- 發行市值合理 + 流通盤小 (若下限定價才 1.08 億)+ 前期投資者全鎖定。

- 最近新股市場較熱,賺錢效應明顯。

减分项:

- 種植行業並不性感,資本市場給不了高估值。

- 如何平衡在增加財務槓桿經營上的收益和風險。

雖然打新漲跌可能同企業基本面關聯不大,基本面好的企業發得貴一樣會跌;基本面較差的企業如果發得便宜可能還會漲。但是打新起碼要知道自己抽的企業是幹什麼的?業務有哪些?哪些明顯是坑需要迴避的......

風險及免責聲明:以上內容僅代表作者的個人觀點,並不代表任何其他立場,也不構成與相關的任何投資建議。投資者作出任何投資決定前,應根據自身情況考慮投資產品相關的各種風險因素,有需要時應先諮詢專業投資顧問意見。