一场暴拉 20% 的狂欢盛宴,爱奇艺迎来浴火重生还是回光返照?

昨晚爱奇艺美股盘前出了财报,我们第一时间做了点评(回顾《爱奇艺:坚决瘦身,只为活下去》)。财报披露后,爱奇艺$爱奇艺.US 开盘即大涨超 30%,虽然收盘涨幅回落,但在加息周期下,一天 20% 的收益率已经极其令人艳羡。

实际上,光看业绩,海豚君非常讶异如此彪悍的涨幅。这份成绩单最大的亮点在于降本增效的成果,是真金白银的减少了经营亏损。但如果在向上看 Topline 创收的经营数据,其实并没有多少惊喜。

或许由于盘子太小(40 亿美金不到的市值),相比同行以及曾经的自己已经太过低估(当期 PS 不到 1X 历史估值中枢位 4X),再融资烧钱的性价比太低,因此 “做利润” 的诉求符合当下的资金倾向。

再加上管理层对 2022 年经营利润盈亏平衡的美好愿景又将爱奇艺从 “濒临破产” 的认知泥潭中拉了出来,“困境反转” 成为多头对爱奇艺的新认知,这足以让一些资金选择赌一把。

除此之外,在这份财报背后,海豚君更多的是看到了爱奇艺在经营战略上的光速切换。

(1)对外不卷了,接受用户即将到顶的事实,转而做存量用户的精细化运营——提升留存、付费,专注日活指标

(2)一口吃不成胖子,IP 衍生是 IP 能够被印证价值之后的事情,当务之急是专注 IP 从 0 到 1 的过程——砍成只剩长视频 + 部分创新科技业务,自制内容快速填充供给短缺。

(3)创新科技业务是布局长远的未来,VR 和 To B,或许会成为爱奇艺的长期想象力——在整体组织优化和营销显著克制的同时,研发投入却在加速。

这是典型的过冬思路,在竞争、监管、宏观环境还没有明显转好下,目前这么低的估值如果为了继续烧钱内卷而去做融资,要么属于贱卖资产,要么属于性价比极低,除非像腾讯视频一样大树底下好乘凉。

虽然爱奇艺的 “省钱” 如愿以偿换来了资金的重新关注,但海豚君认为,这并不能说明长视频赛道也迎来价值重估的春天。在进一步仔细阅读爱奇艺的财报后,我们仍然怀疑当下长视频的商业模式能否走通。

除此之外,我们还认为,2022 年爱奇艺盈亏平衡的目标实在苛刻。或许终有一天,能够迎来用户付费与优质内容的双向推动,但至少不是现在。

因此,海豚君并不会参与这一场 “起死回生” 的豪赌,也许卖身给新的金主才是爱奇艺的出路。

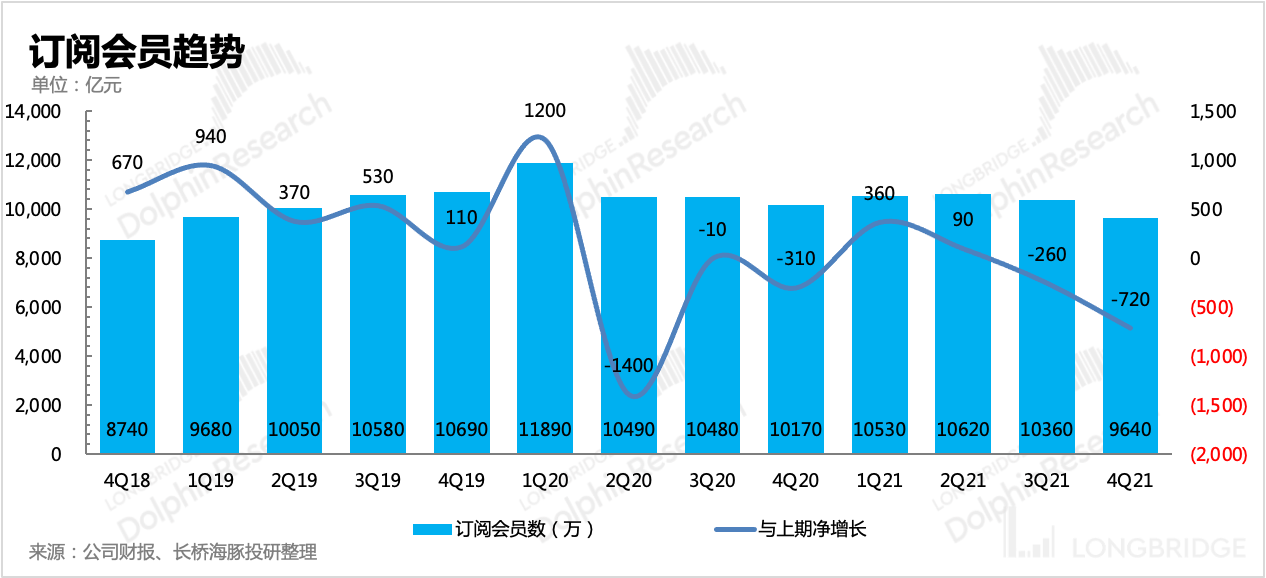

一、MAU 变 DAU:放弃烧钱内卷的信号

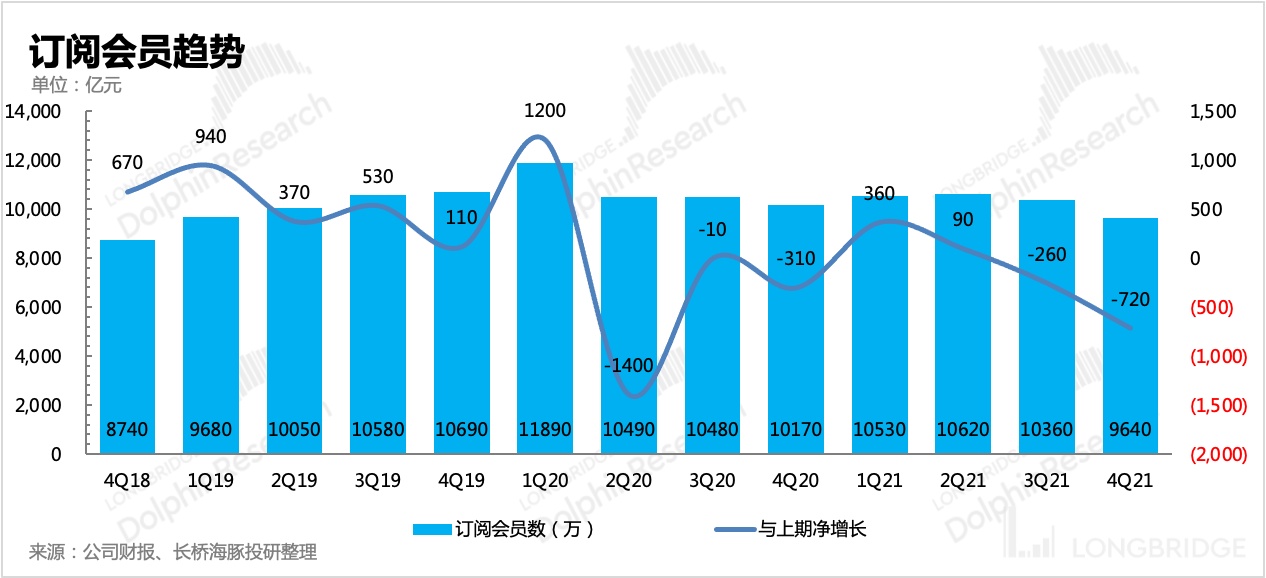

在此之前,爱奇艺的财报一直公布每季度平均每月的订阅用户数。但这次财报,爱奇艺改变为披露每日订阅用户数。由于爱奇艺的最低付费周期是月度套餐,因此虽然绝对值上有一些差异,但两个指标的整体趋势是比较吻合的。

另外,通过比较历史数据,我们发现未剔除试用账号的每月订阅用户数与剔除了试用账号的每日订阅用户数,二者差异更小(+-20 万),因此为了观察变动趋势,暂且视为同一指标,待未来更多的历史数据披露后再更换。

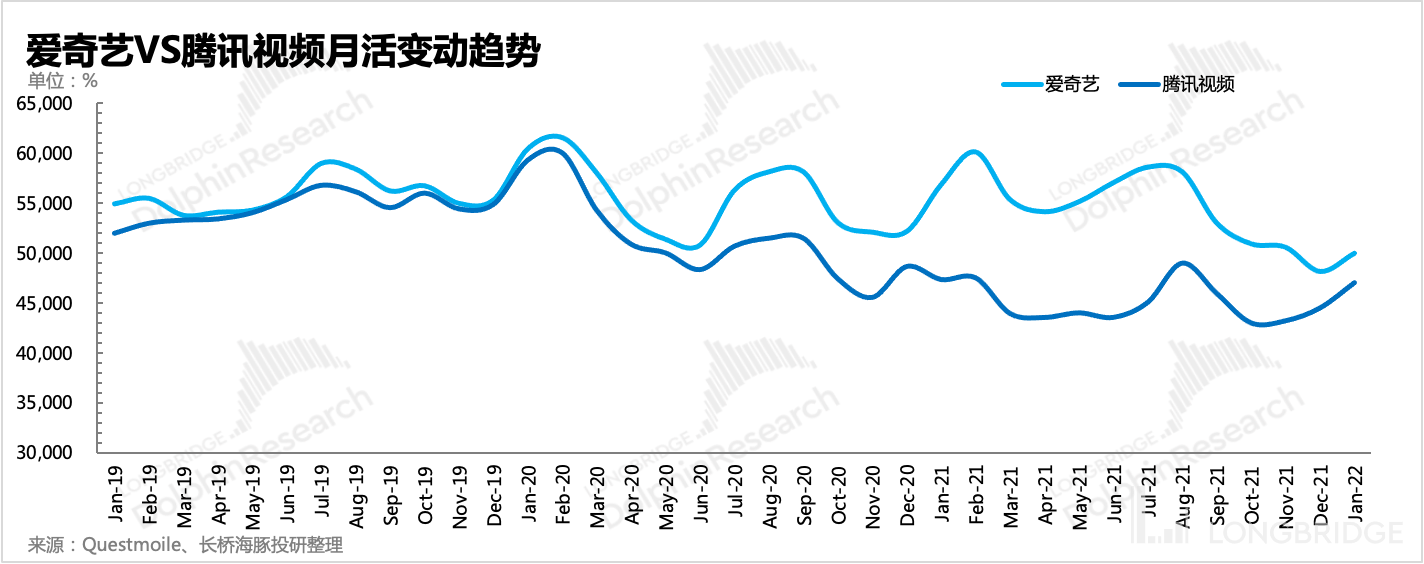

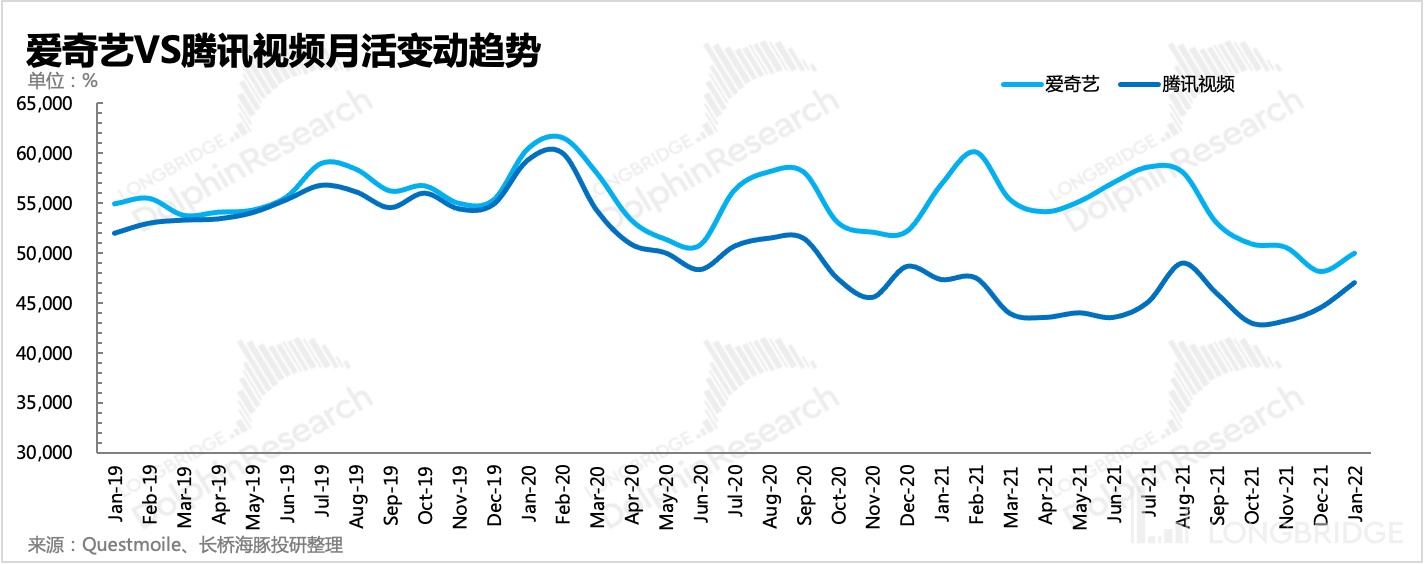

从结果来看数据无疑是差的,但差生不是爱奇艺一个人在做,老二腾讯视频在四季度用户也在持续流失。

不得不承认,长视频的用户基本到顶了,再烧钱去和短视频等其他娱乐平台做无谓的流量争夺已没有意义。从对日活用户指标的关注,表明爱奇艺选择了对现有存量用户(经历两年竞争冲击过滤后的死忠粉用户)的价值再挖掘,主要分为两个操作:

1、涨价。

这是最直接的提升单用户付费的方法。理想的情况,国内长视频平台的确存在提价空间。海豚君之前对长视频与有线电视,奈飞与爱奇艺各自对应的国内用户消费力情况对比之后,粗略算下来,爱奇艺的提价空间还有 57%。

在经过去年一年的涨价和减少促销之后,目前爱奇艺的 ARPU 已经提升到四季度的 14.2 元,那么后续的涨价空间(或减少促销)则剩下 30%。

2、推广大屏。

即通过产品结构的调整,来自然提升单用户付费水平。奈飞管理层一直说,他们的最大竞争对手是有线电视,并且大屏会员在他们的用户规模中占比不低。因此对于爱奇艺来说,引导用户从手机转到大屏(智能电视),则可以自然的带来 ARPU 的提升。在这次财报电话会中,龚博也说了,当前大屏设备的订阅增速是最高的。

不过与美国相比,由于文化习惯等原因,国内电视用户的流失还没看到停滞。从长期空间上来讲,爱奇艺的大屏用户渗透率或占比肯定不能看齐奈飞,只是可以认作是一个短中期提升 ARPU 的动力。

二、断臂后,更加专注长视频

非常奇怪,影视公司转型做游戏似乎一直很难成功。这种魔咒不仅存在在中国国内,全球影视巨头(如迪士尼)在转型做游戏开发时,都很难做出彩,而影视 IP 恰恰是最容易改编为游戏的内容。

爱奇艺在这个季度砍去了 “对于他们来说”,创收低效的游戏项目,使得整体内容成本占收入的比重明显降低,这似乎与奈飞多番出手收购游戏公司的做法大相径庭。

在当下,两者的选择都没有问题。

1)对于奈飞来说,它已经完成了多个 IP 从 0 到 1 的过程,如何开发现有 IP 更多的价值,能够进一步唤醒市场记忆,打破 IP 本身的寿命期限,才是它最能提升估值的方向。

2)对于爱奇艺来说,它还没有完成 IP 从 0 到 1 的过程,不仅数量不够,手中仅有的几个优质 IP 也还处于 0.5 的阶段,其本身的存续期限都不确定。因此爱奇艺需要不断打磨(不断推出续集)、不断制作更多的 IP。这个时候,本来就做不好的游戏项目,分散了公司的精力和资金投入,在大力融资不划算的当下,主动砍掉是唯一的选择。

但也并不是没有负面影响。虽然爱奇艺做不好,但游戏的确是一个高变现业务,短期内爱奇艺的命运会更加受到长视频行业兴衰的影响。流量市占率第一的爱奇艺或许能够通过上述存量用户的价值挖掘,减弱行业的影响,但长视频颓势太烈,完全摆脱走出自己的α几乎不可能。

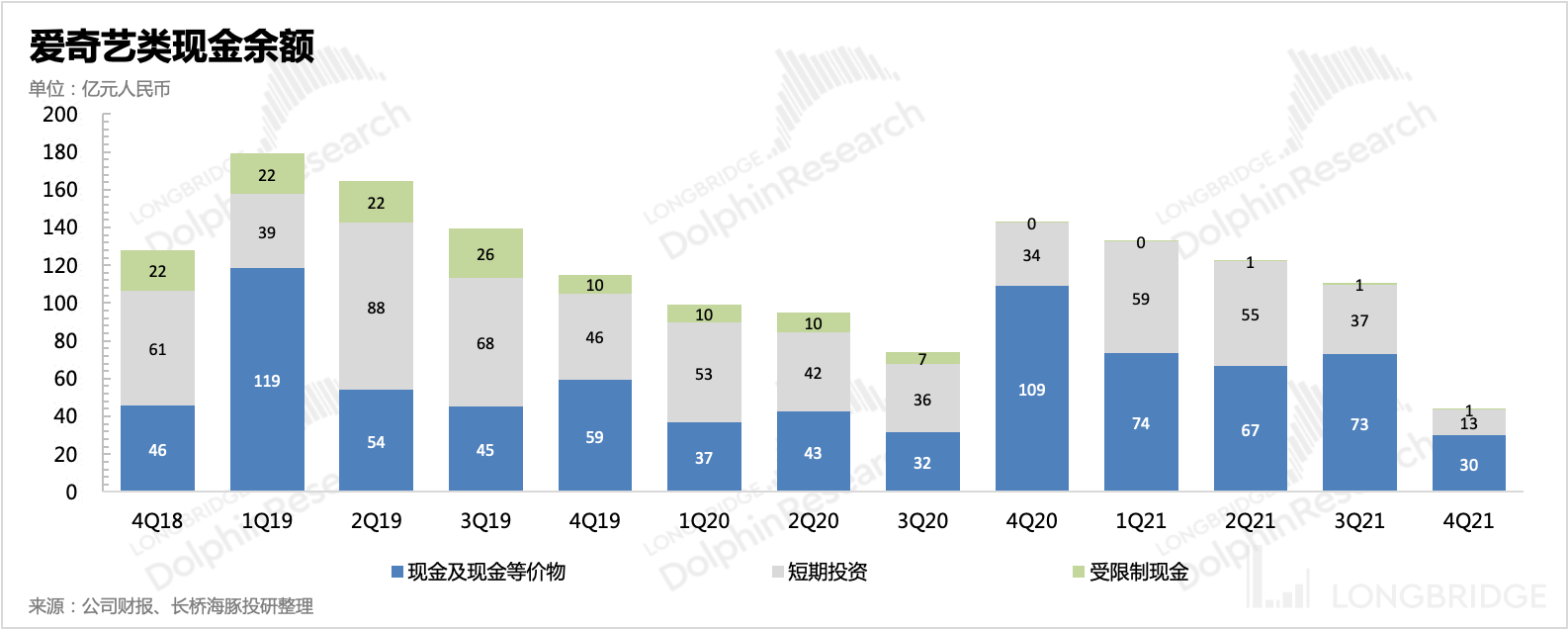

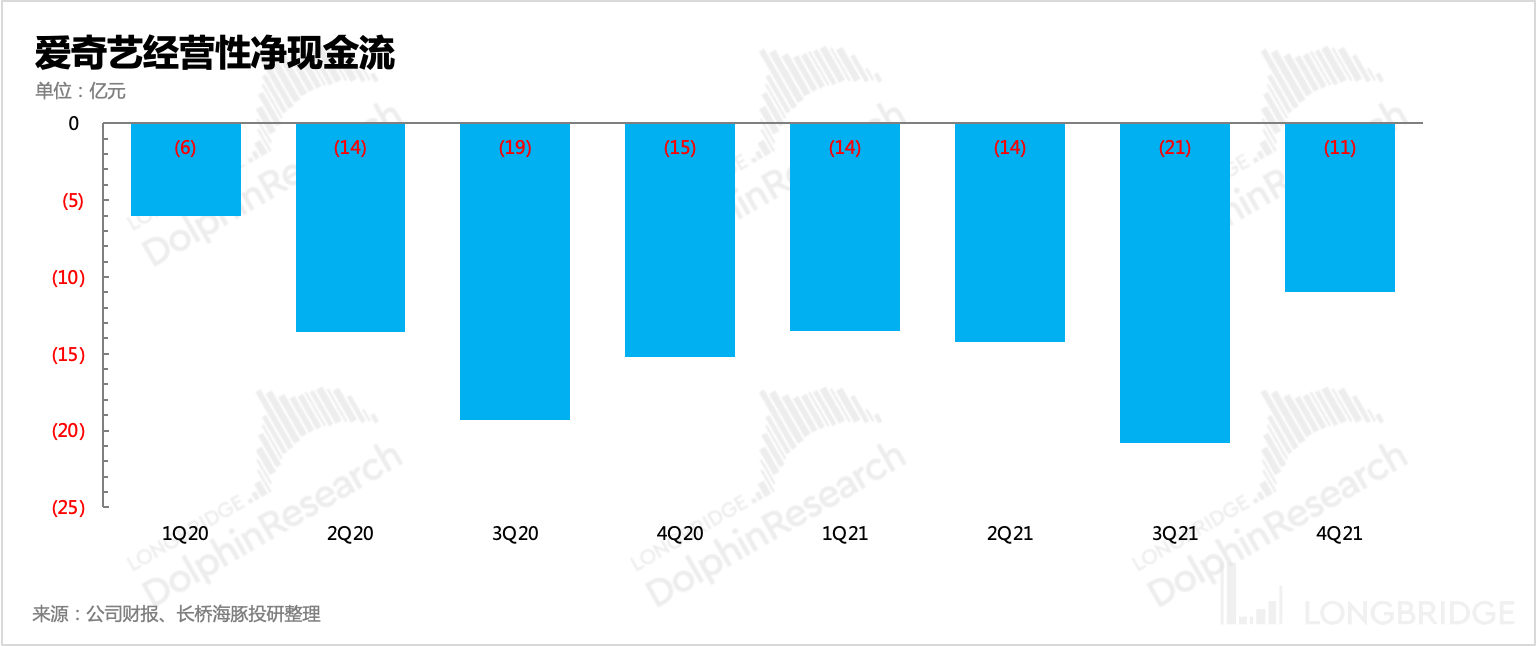

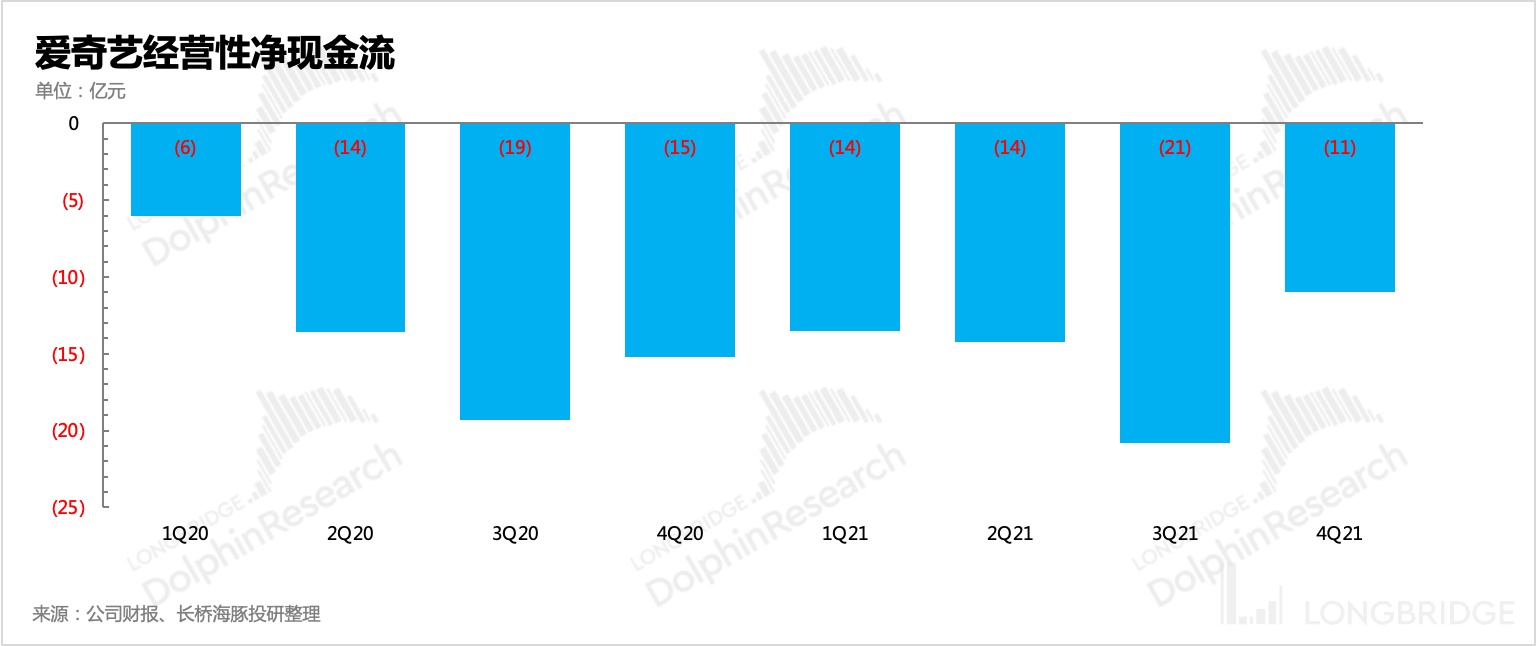

三、残酷的现实:现金流岌岌可危

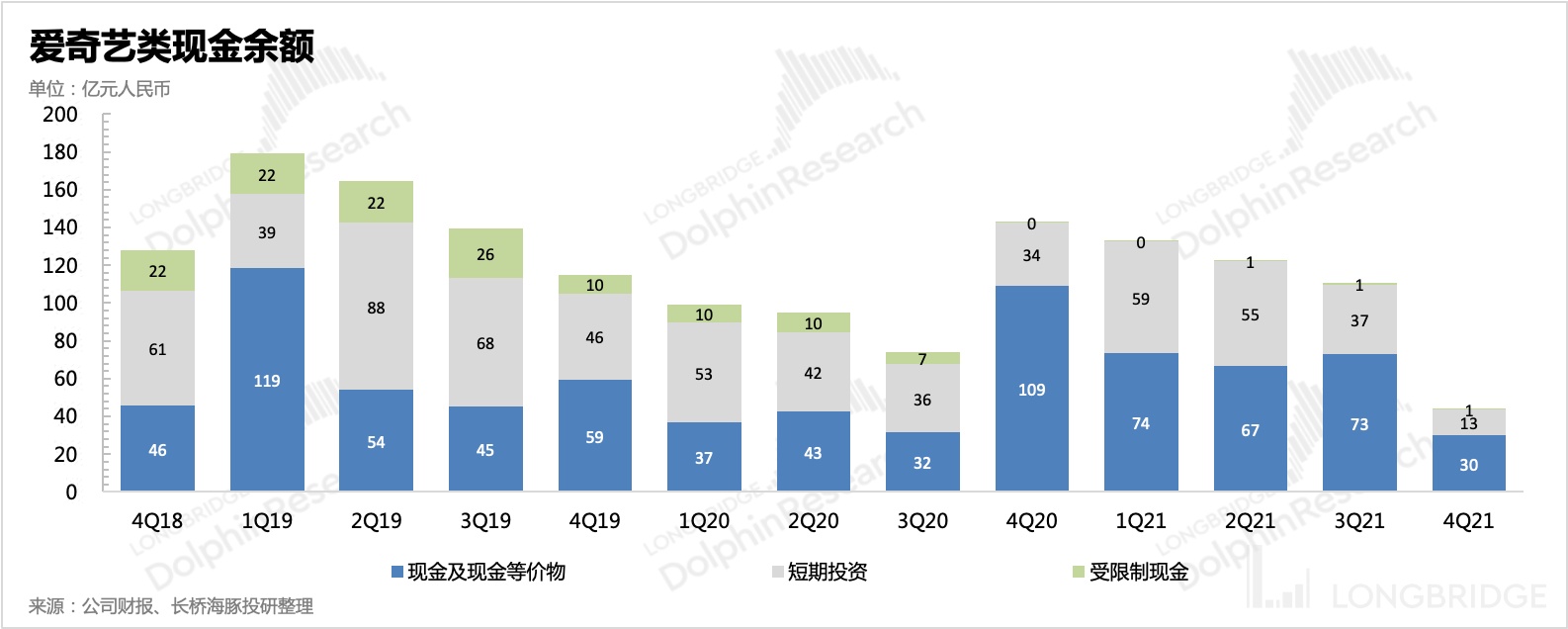

龚宇的一句 “努力做到 2022 年经营利润盈亏平衡”,给市场带来了爱奇艺要死里逃生的希望。但如果按照四季度的经营支出水平(每季度经营现金支出 10 亿),再加上约 1-2 亿的利息净支出(四季度还了近 50 亿债),在不继续举债融资的情况下,恐怕目前爱奇艺账上的钱(44 亿)不够烧一年。

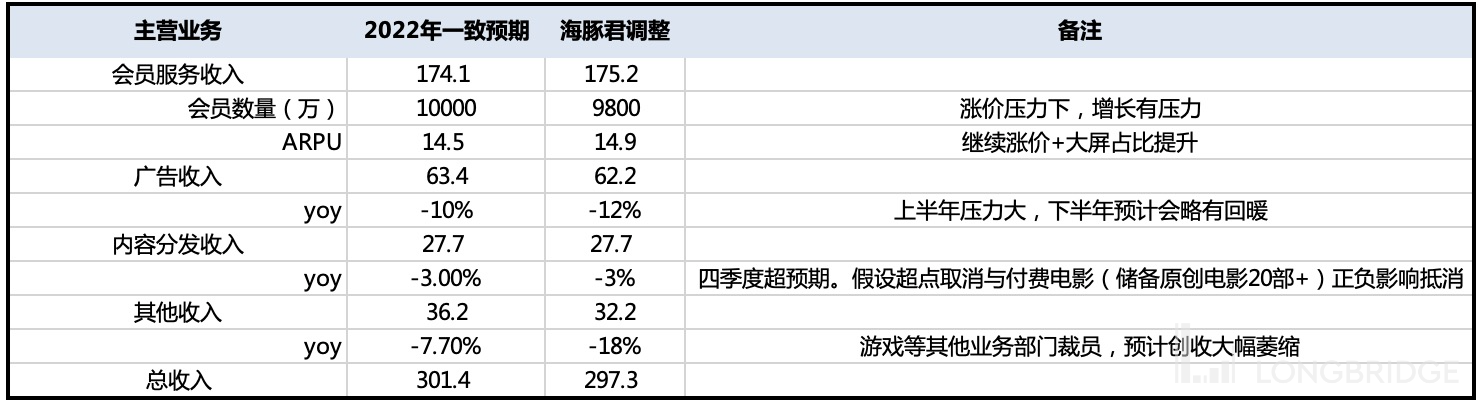

我们不妨算一笔账,假设 2022 年总营收 297 亿,计算依据市场一致预期进行调整:

那么要实现 Non-GAAP 的经营利润盈亏平衡,那么对应成本和费用的总支出约为 297 亿。可能压缩的支出空间,这里海豚君同样给出一个简单的假设预期,

(1)毛利率达到 23%。其中内容成本/收入=59% 以下,相比 2021 年的 67% 大幅下降,这里的内容成本绝对值已经同比下降了,在全球内容成本投入上升趋势上,要通过更低的成本满足更多用户的需求,难度可以想见。

(2)销售、管理费用继续同比降低 28%,费率新低。

(3)研发费率稳定在 9.5% 时,同比增长 5%。

上面是我们预想的可能勉强实现盈亏平衡的一个情况,但这样的经营效率,对于长视频来说,用 1 年的时间来达成,还是非常苛刻的。

因此爱奇艺要实现目标,2022 年几乎要将裤腰带勒紧到底了,是否会引发负面反噬我们暂无法得知。

但海豚君需要给狂欢的市场泼一泼冷水,不同于快手对支出端大刀阔斧的缩减后迎来资本的重新关注,爱奇艺的缩减只是短效止痛药,怪就怪自己处在一个发展颓势的赛道上。

或许因为监管对演员薪酬的整顿,内容成本上会有一定的优化,但优化的幅度和空间在随着内容数量增多下其实很有限。否则无法保证足够多的优质内容可以满足用户需求,从而保证用户的订阅率,因为想要抢占用户时长的平台实在太多了。

换条思路,那么就是继续增加举债,维持当前的总投入力度,以保证优质内容的丰富度,或者是寻求另一个愿意持续输血的好 “爸爸”。