【年报解读】珍酒李渡 2023 年财报:增长强劲,白酒行业的一匹黑马

3 月 25 日晚,$珍酒李渡.HK 披露了公司上市后的首份业绩年度报告。珍酒李渡,作为港股第一家内地白酒上市公司,自从公司上市便备受瞩目,整体来看,公司的第一次财报数据还是相当炸裂的。

一、财务方面,增长强劲

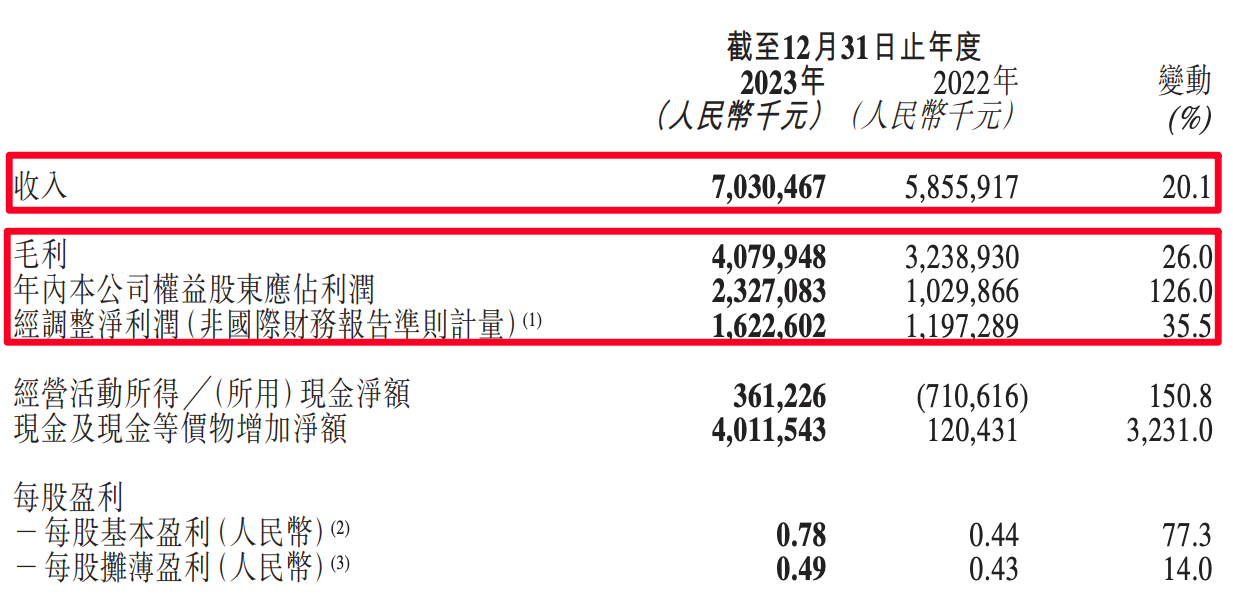

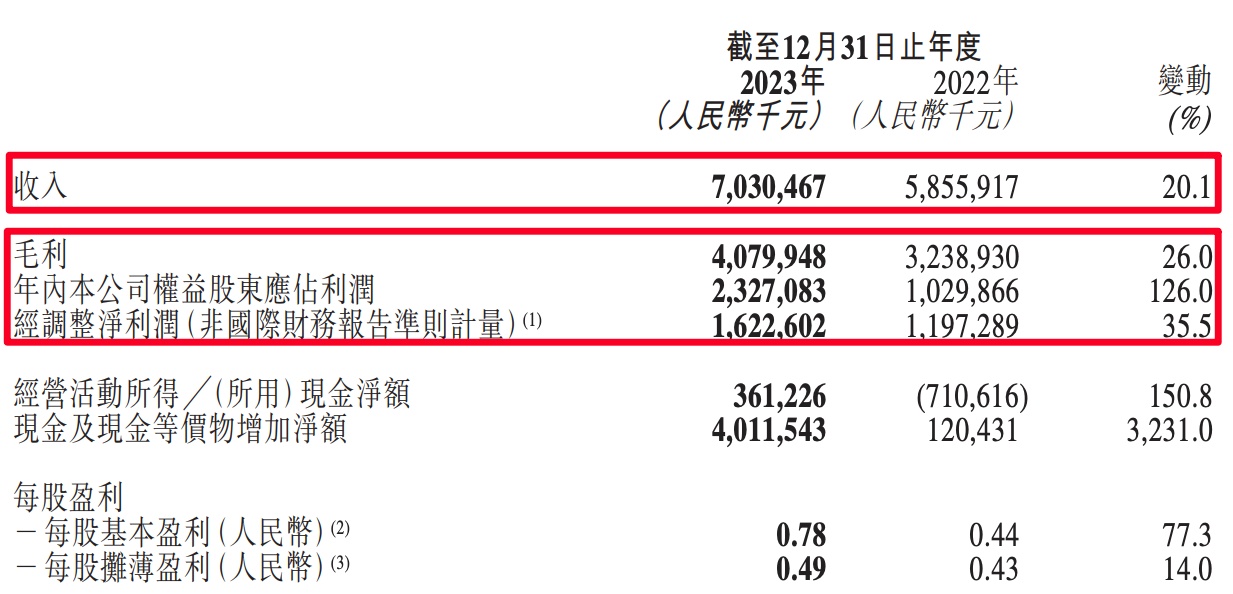

收入端:珍酒李渡在 2023 年实现了营业收入 70.30 亿元,同比增长 20.10%。这一增长速度不仅远超过全国白酒行业的平均增长水平,也展现了珍酒李渡强大的市场竞争力和发展潜力。这主要得益于公司不断扩大市场份额,提高品牌知名度,以及优化产品结构,提升高端产品占比。

利润端:公司实现净利润 20 亿元,同比增长 20%,净利润增速高于营收增速,公司在成本控制和经营管理方面取得了显著成效。经调整后的净利润达到 16.23 亿元,同比增长 35.50%。这主要受益于公司高端产品占比的提升,以及对生产成本的有效控制。

二、毛利率与吨酒价格稳步提升

除了营收和净利润的快速增长,珍酒李渡在毛利率和吨酒价格方面也取得了显著进步。财报显示,公司整体毛利率从 2022 年的 55.3% 提升至 2023 年的 58%,这一提升幅度不仅表明公司在成本控制和产品定价方面的能力得到了进一步提升,也反映了公司产品结构的优化和品质的提升。

此外,珍酒和李渡两大品牌的吨酒价格也有显著增长。其中,珍酒吨酒价格较 2022 年提升 22%,李渡吨酒价格提升 7%。这一增长趋势表明,珍酒李渡在提升产品品质和附加值方面取得了显著成效,进一步巩固了其在高端白酒市场的地位。

三、多品牌战略,多点开花

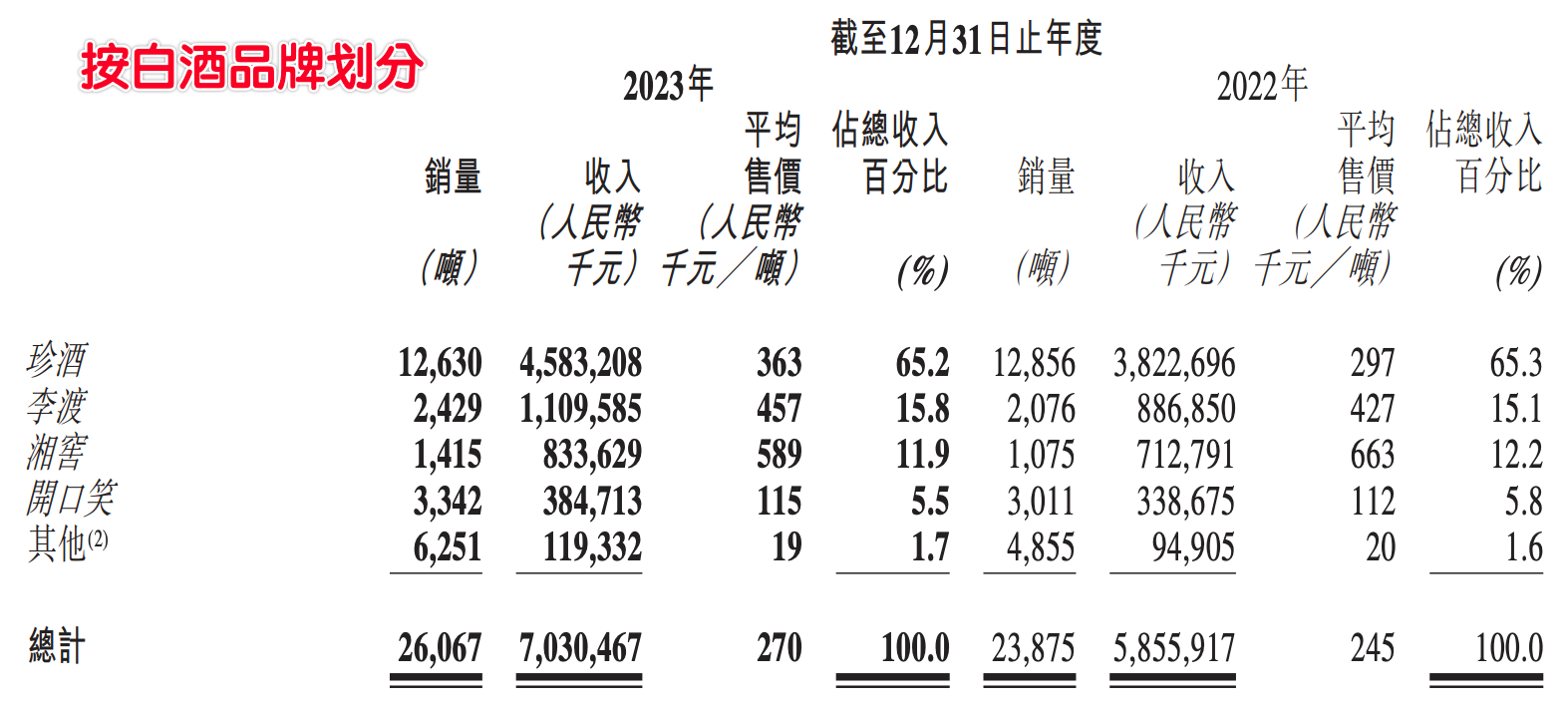

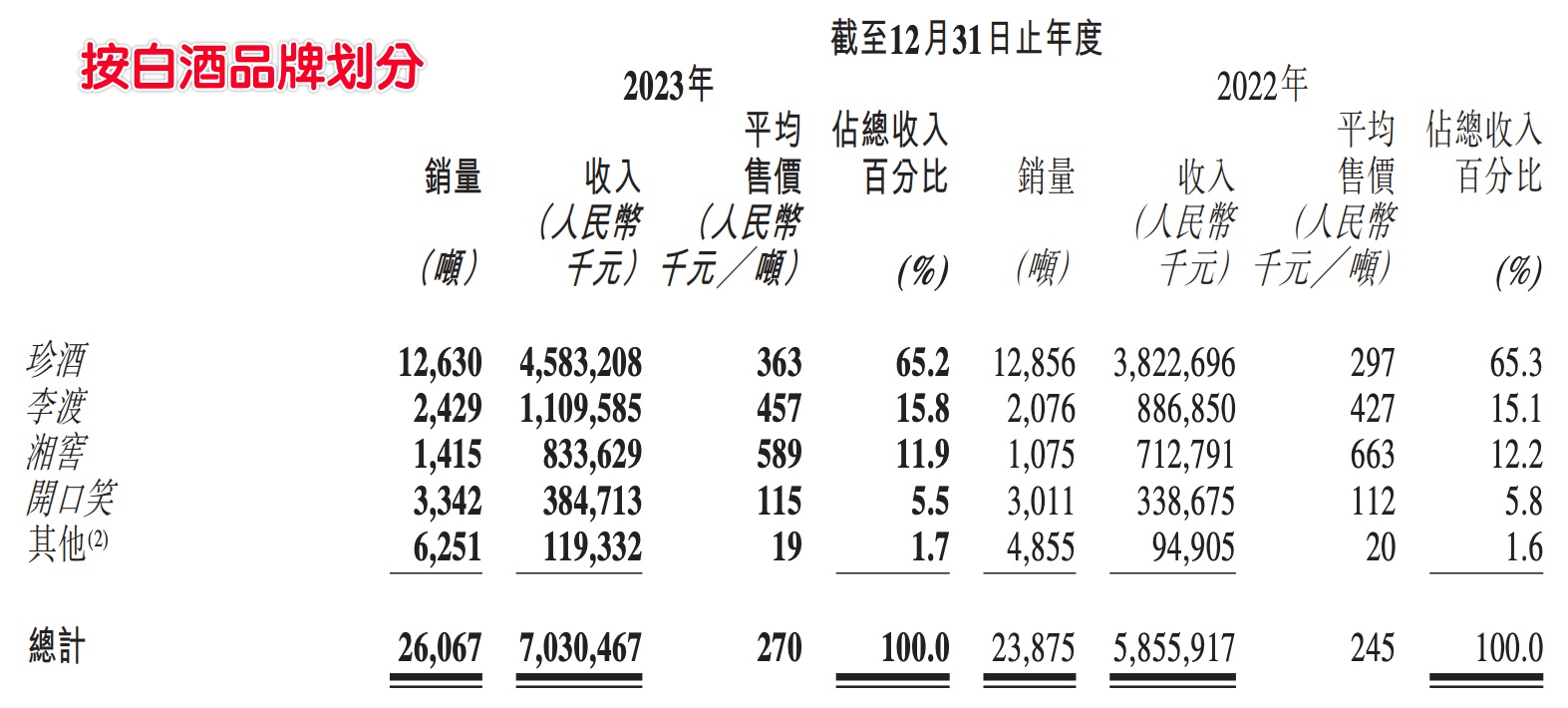

珍酒李渡的品牌矩阵包括珍酒、李渡、湘窖和开口笑等,其中珍酒品牌以其优质的醬香型白酒在市场中占据了重要地位。2023 年,珍酒品牌实现了收入 45.8 亿元,占公司总收入的 65.2%,成为公司收入增长的主要驱动力。李渡品牌以 25.1% 的增速领跑,显示出其在次高端市场的强劲竞争力。湘窖和开口笑品牌也分别实现了 17.0% 和 13.6% 的增长,为公司的增长贡献了稳定的份额。

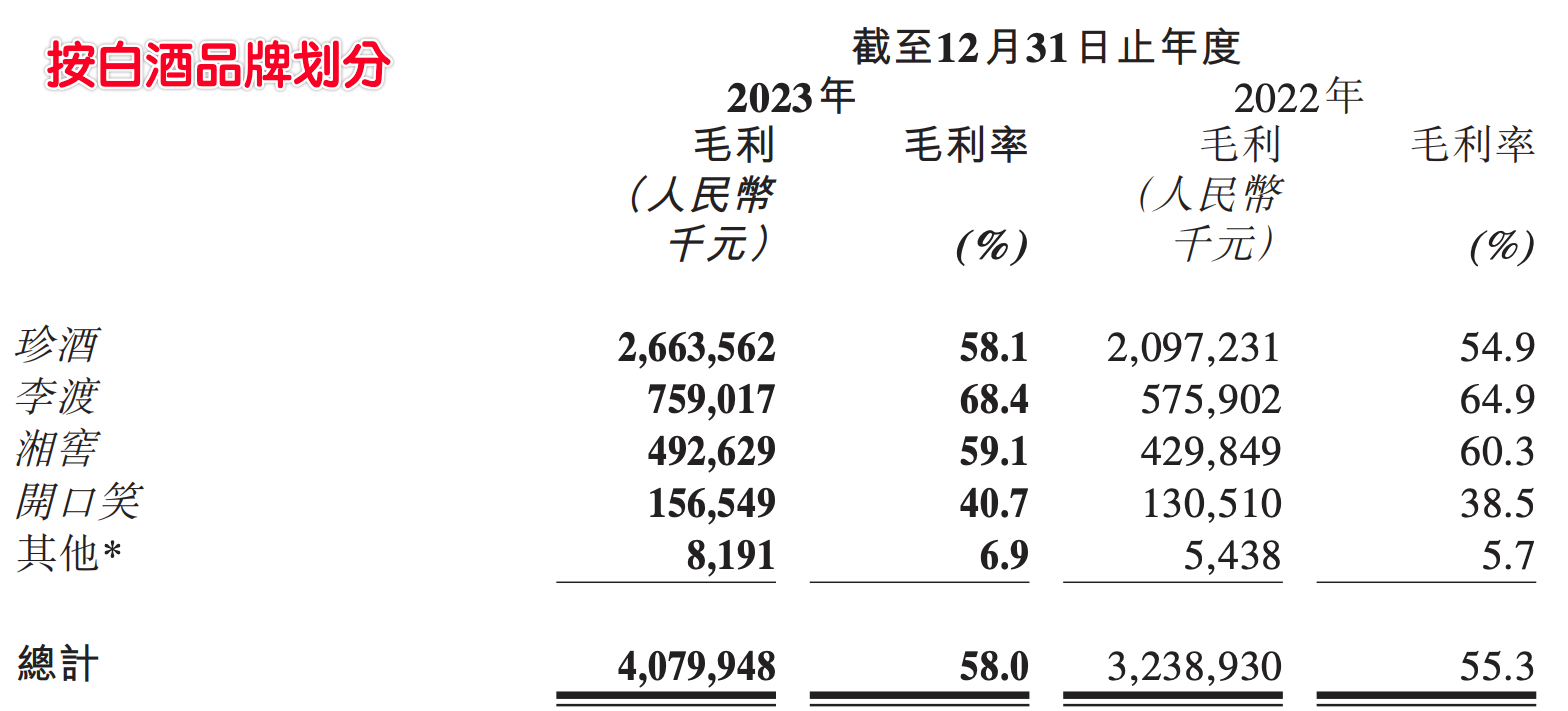

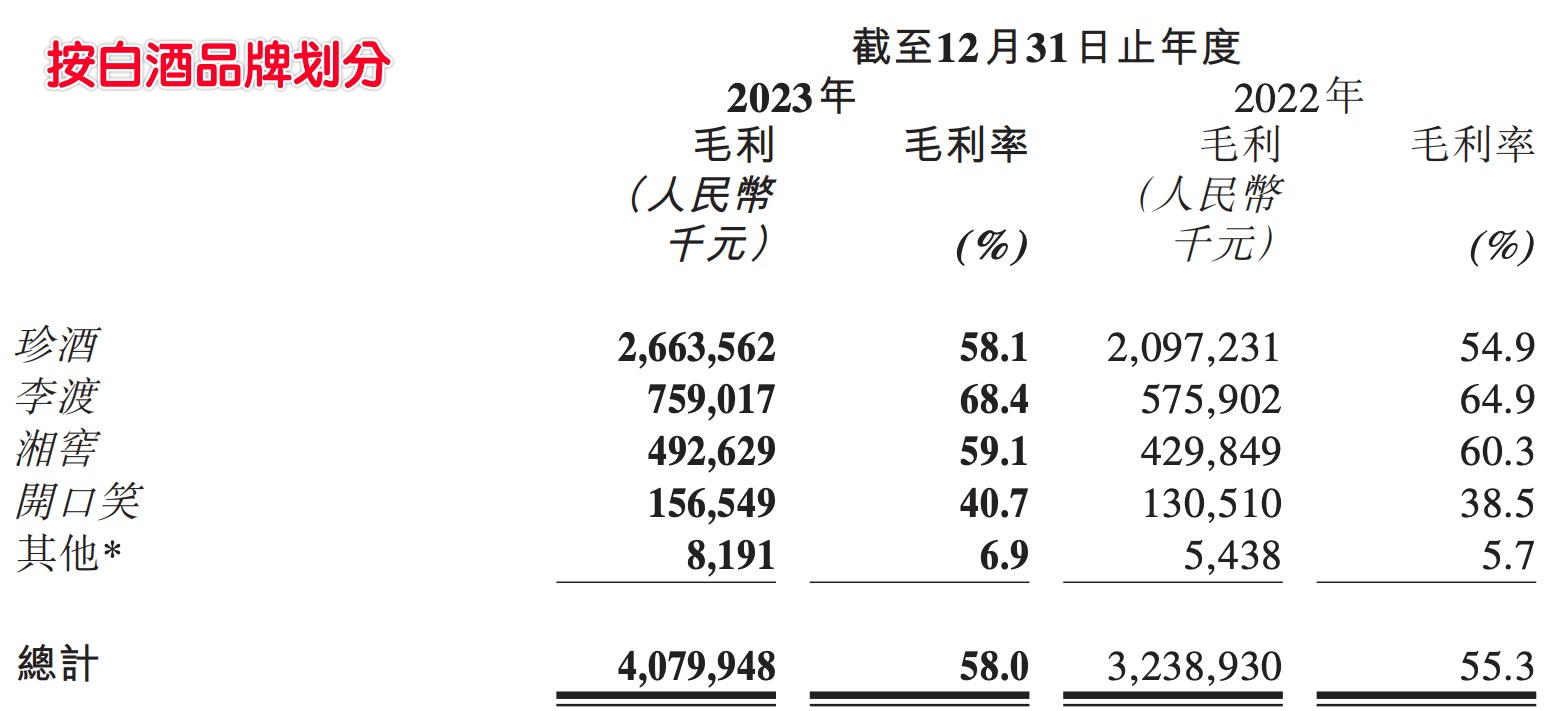

公司的产品结构优化策略取得了显著成效,特别是在次高端价格带,通过聚焦三大核心单品(珍 15 系列、李渡 1975、龙匠系列),并战略性削减非核心产品和定制产品,有效提升了整体毛利水平。2023 年公司的毛利率提升至 58.0%,同比增加了 2.7 个百分点,这一提升主要得益于高端产品占比的提升和外采基酒的减少。

四、派息计划彰显公司信心

在财报发布的同时,珍酒李渡还公布了其派息计划。公司拟派息 6.10 亿港元,每股派发 0.18 港元,派息金额占经调整净利润的比率约 35%。这一派息计划不仅体现了公司对股东的尊重和回馈,也彰显了公司对未来发展的信心和决心。通过合理的利润分配,珍酒李渡能够吸引更多的投资者,进一步推动公司的健康发展。

五、二狗叨叨:白酒行业的一匹黑马

1、珍酒李渡作为港股白酒第一股,如果将珍酒李渡的财报数据与全国白酒行业的整体表现进行对比,虽然在品牌方面可能与茅台、五粮液、贵州老窖等一线品牌还有所差距,但是公司在业绩方面的表现还是很突出的。据中国酒业协会数据显示,2023 年全国白酒行业销售收入同比增长 9.7%,利润总额同比增长 7.5%。相比之下,珍酒李渡的营收和净利润增速均远超行业平均水平,这一从一方面验证了珍酒李渡在白酒行业的领先地位和强大竞争力。

2、尽管珍酒李渡在 2023 年取得了显著的业绩,但未来的道路仍然充满挑战,在白酒行业,品牌效应是一个必须过的坎。随着市场竞争的加剧和消费者需求的不断变化,珍酒李渡需要不断创新和提升,才能在白酒市场立于不败之地。

3、从更长的周期来看,珍酒李渡的业绩表现更为亮眼。相较于 2020 年,公司的营业收入增长了 193%,净利润增长了 212%。这一数据充分展示了珍酒李渡在高质、高速增长的道路上取得的显著成果,随着消费市场不断复苏,白酒行业也即将迎来更大的爆发期,值得期待。

4、珍酒李渡与其他白酒品牌最大的不同是,珍酒李渡其实是珍酒、李渡以及其他品牌的合体,或者说这几个品牌并没有任何关联,也没有从属关系。公司旗下的四大品牌珍酒、李渡、湘窖和开口笑都取得了双位数的增长,公司在品牌整合、市场推广方面的优势得以显现。

5、珍酒李渡上市不足一年,但是随着公司在港交所成功上市,港股白酒第一股让珍酒李渡备受瞩目,借助资本市场力量,公司的品牌知名度和市场份额也随之提升,公司俨然成为了白酒行业一匹黑马,这匹黑马还能继续狂奔多久,二狗哥会一直关注。

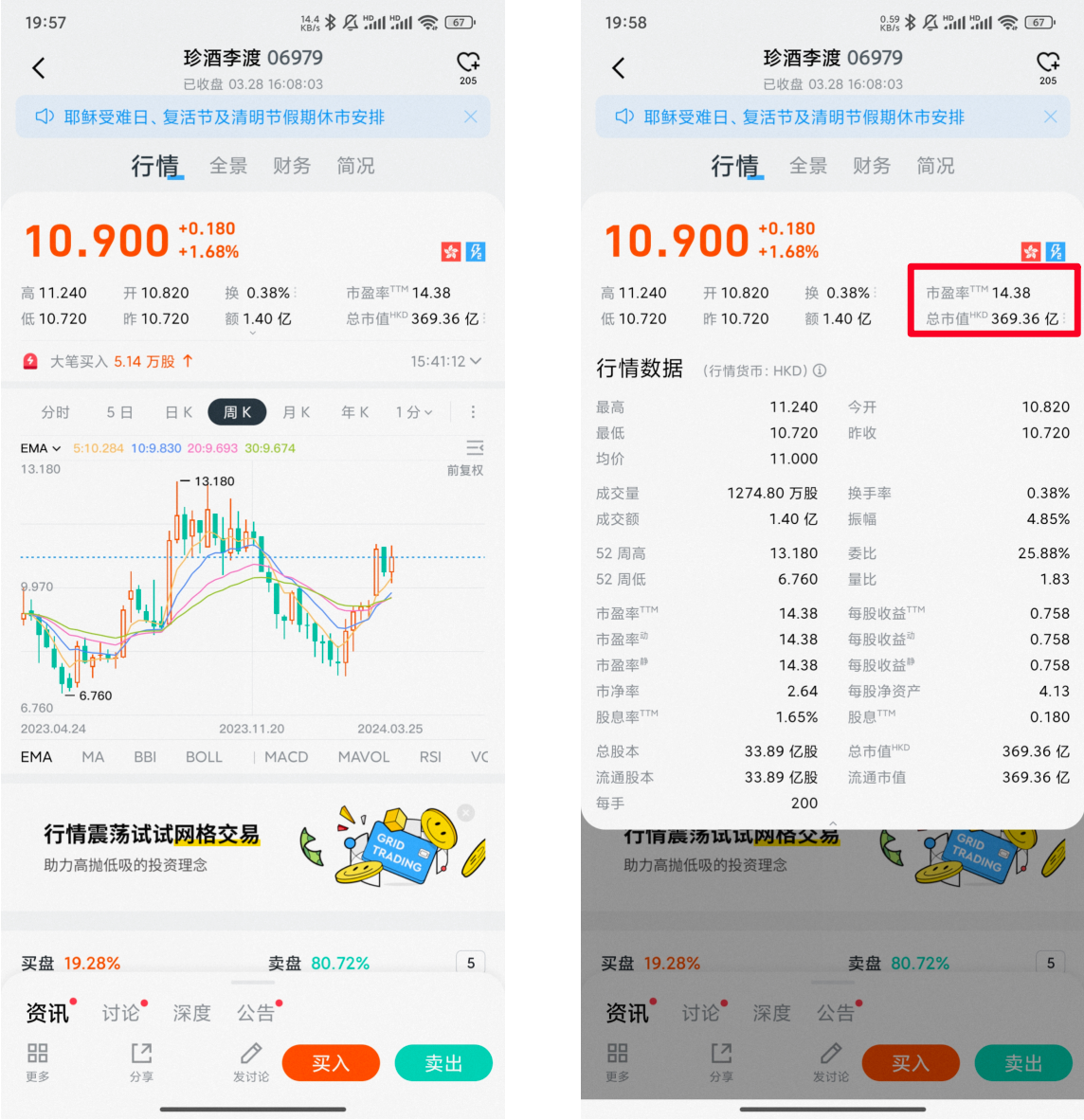

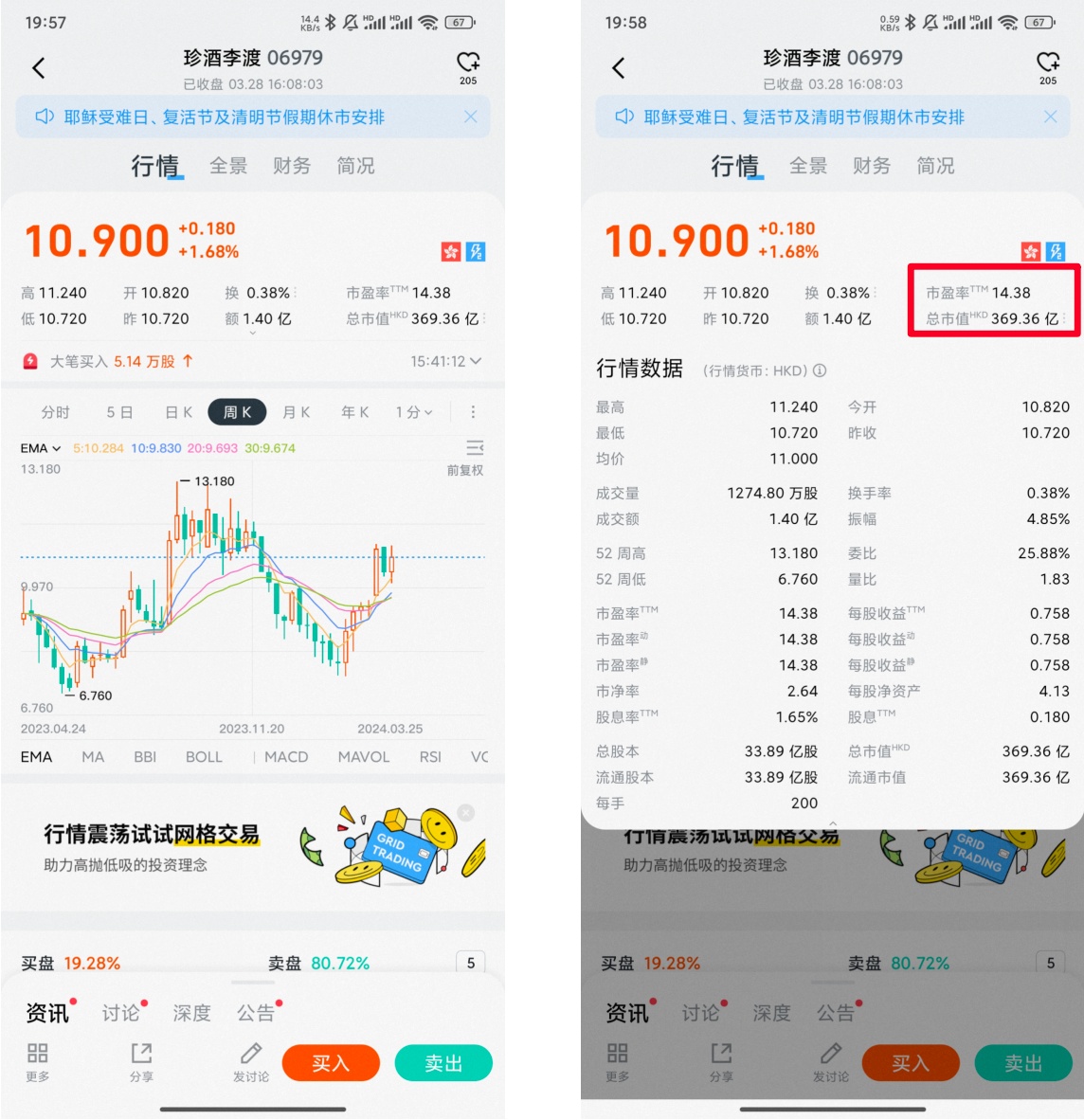

6、公司目前股价 10.90 港元(截止 2024 年 3 月 28 日收盘),总市值 369 亿港元,目前市盈率为 14 倍,相较于其他 A 股白酒,市盈率普遍在 20-30 倍,公司目前这个价格还不算贵,公司上市时的招股价为 10.82 港元,公司目前股价较招股价只涨了 8 分钱,一方面是目前消费行业整体都需要进行价值重构,另一方面也是港股普遍的特性——流动性严重不足所致,但是二狗哥对于珍酒李渡依然很看好,会持续关注。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。