万科企业股债双杀,到了危急时刻么?

2024 年尽管刚刚过去 4 个月多一点,但是对万科而言 ,这可能是公司过去近三十年中,最难受的四个月。

首先是公司的债券遭遇危机,市场各种传言万科债券将违约。不过万科通过一次又一次的顺利兑付,化险为夷。接下来就是公司交出的年报,业绩大降,公司也取消了 2024 年的分红,这也是多年来少见的。

进入四月以后,公司在不断受到质疑的同时,4 月 10 日上午传来消息,公司济南分公司总经理配合相关部门调查。

这虽然没有成为压到万科的最后一棵稻草,不过已经让市场风声鹤唳,万科遭遇了股债双杀。

实际上,差不多 9 个月以前,我们就曾经关注万科的情况。当时,万科 150 亿的定增计划还没有取消。

面对不到 0.7 倍的市盈率,万科还有不小的待升空间。

实际上,万科的爆雷,可能从定增取消的时候就已经确定了,甚至从去年 7 月初的时候就有了一定的迹象。

作为中国最优秀的房地产公司,万科虽然是深圳国资控股,但是很多时候是游走于国有体制之外的。

万科与中粮,保利,华侨城这些央企旗下地产公司最大的不同就在于,万科的国资背景更像是一种身份象征,可以锦上添花,但是很难雪中送炭。

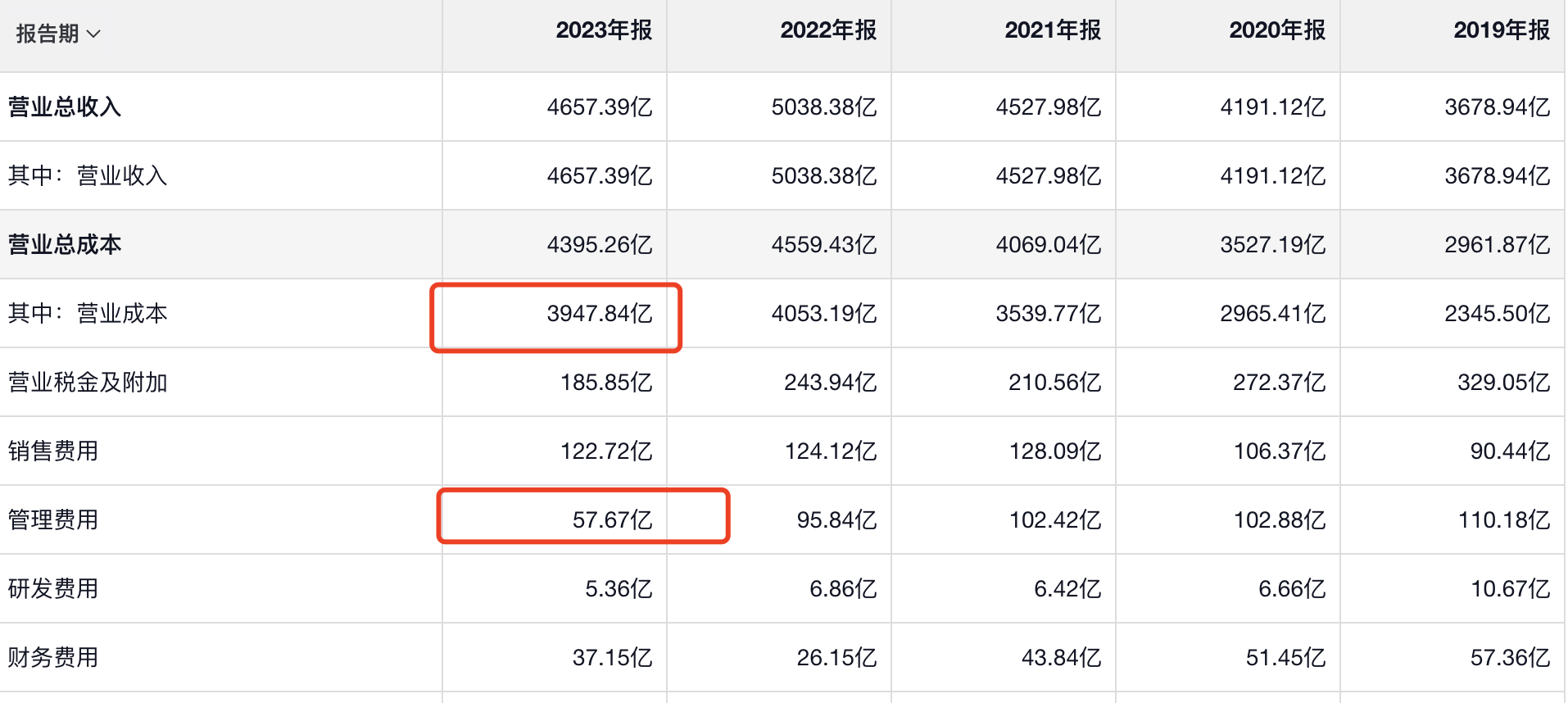

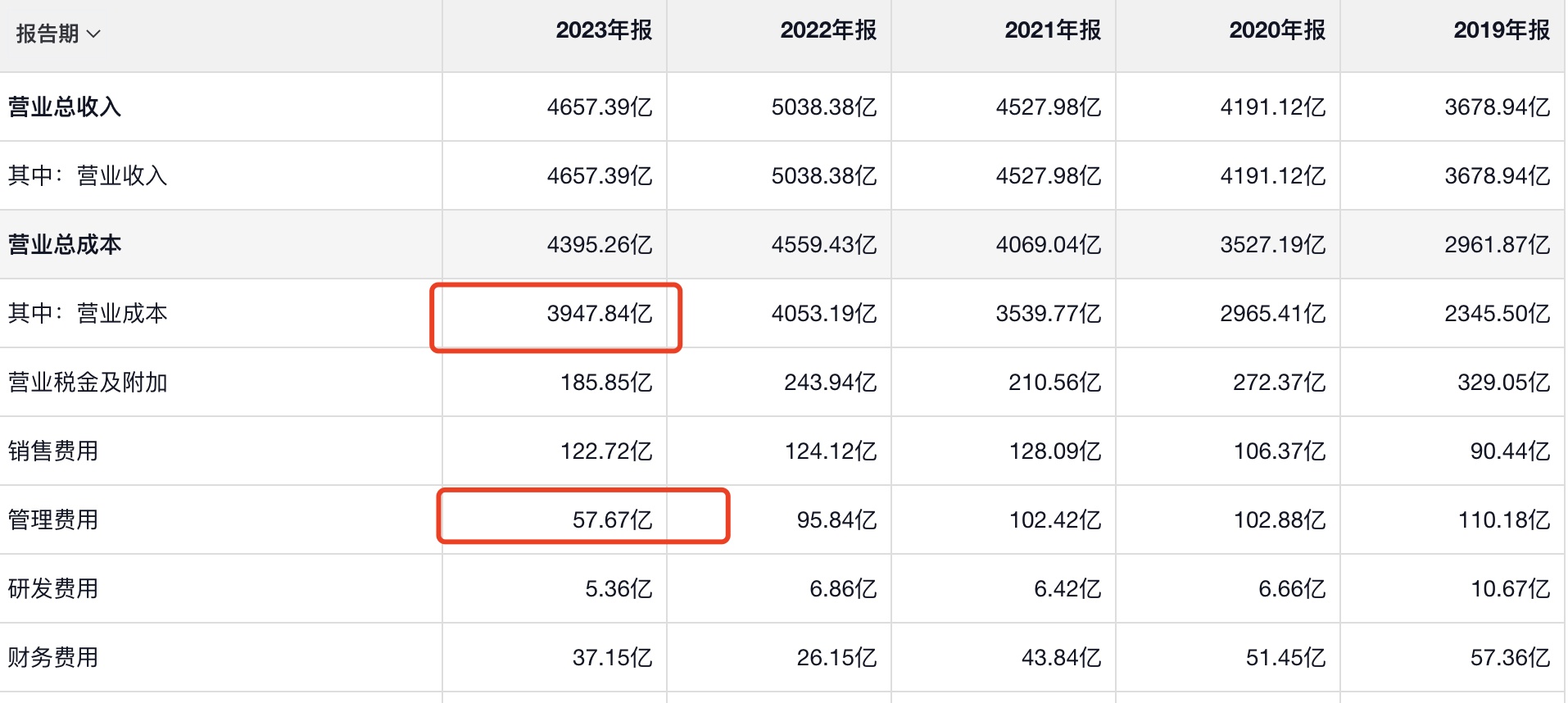

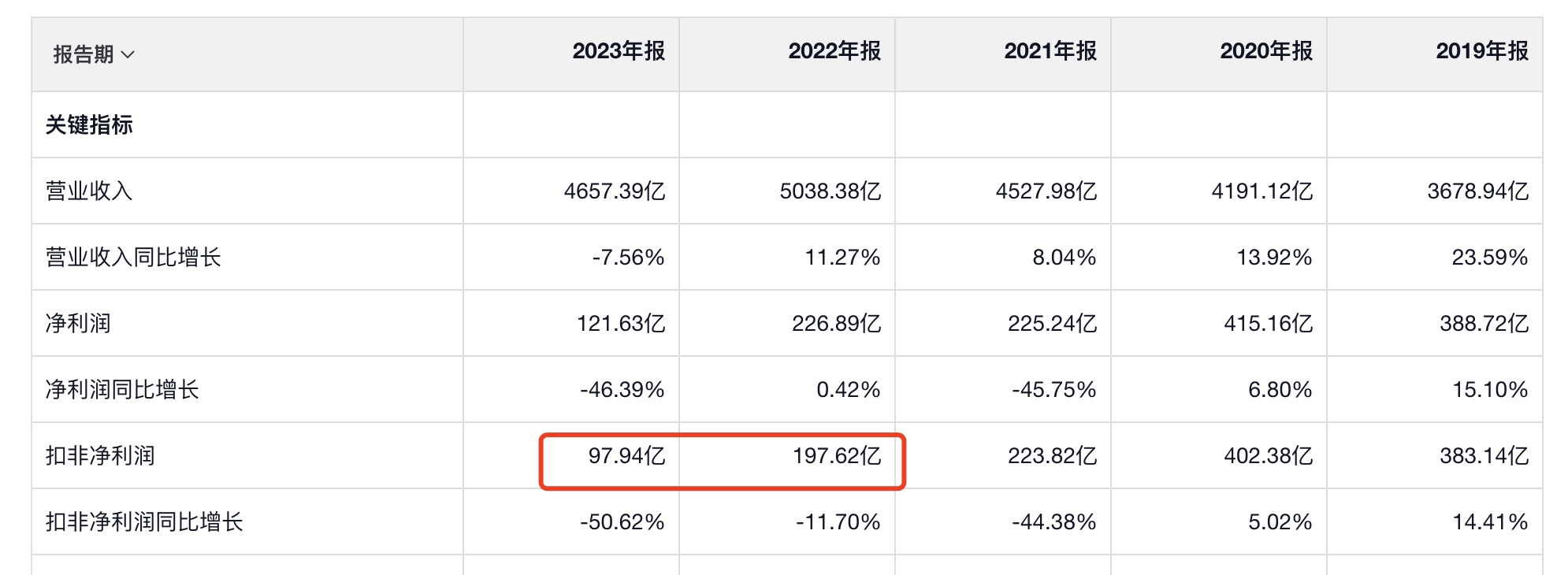

公司 2023 年的年报,的确是非常难看。虽然万科已经尽最大努力去开源节流了,不过可以看出,公司的营业成本还是在增加的。

2023 年,公司的 4600 亿收入的营业成本是 3900 亿,而 2021 年,公司实现 4500 亿收入的营业成本是 3500 亿。也就是说,公司为了更好的回笼资金,或者让财务报表更好看,已经尽最大的努力来卖楼了。

到现在,活下去才是万科最重要的命题。

公司的管理费用已经基本上腰斩,从 100 亿左右,节省到了 60 亿不到。

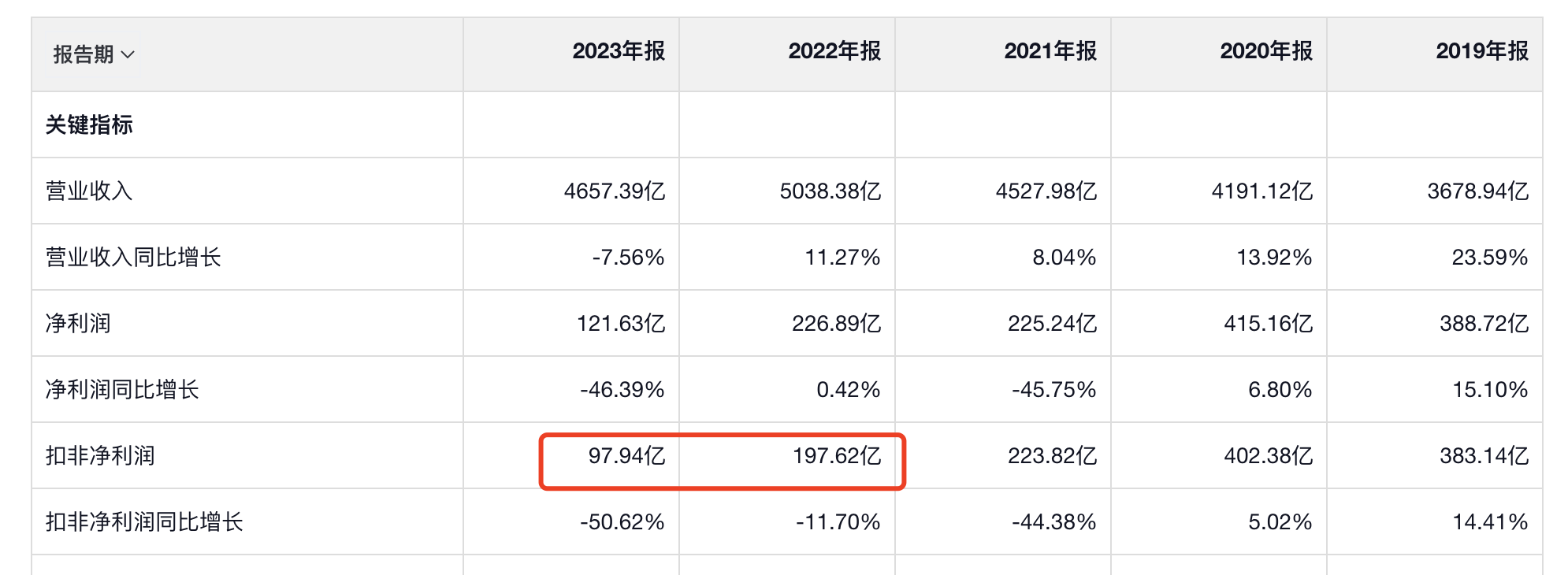

然而公司的扣非归母净利润,还是连年缩水。

实际上,这种趋势从 2021 年开始就已经显现了。2020 那一年,万科的扣非归母净利润突破了 400 亿,但是在接下来的 21 年公司的扣非归母就下降到了 220 亿。

在此期间,万科的收入还是增长了 300 多亿。

这说明,万科已经逐渐从规模经济走向了规模不经济。外界的环境变了,公司不得不加大力度,打折促销,才能够满足公司的现金流的需求。

但即便是这样,2021 年,公司的经营性现金流依然是捉襟见肘。

可以看到,2021 年开始,万科经营性现金流净额从 20 年的 530 亿元,断崖式下降到了 41 亿元,还不到前一年的 10%。接下来的两年更是连续下降。

这样的现金流,可能也只能满足日常的经营。

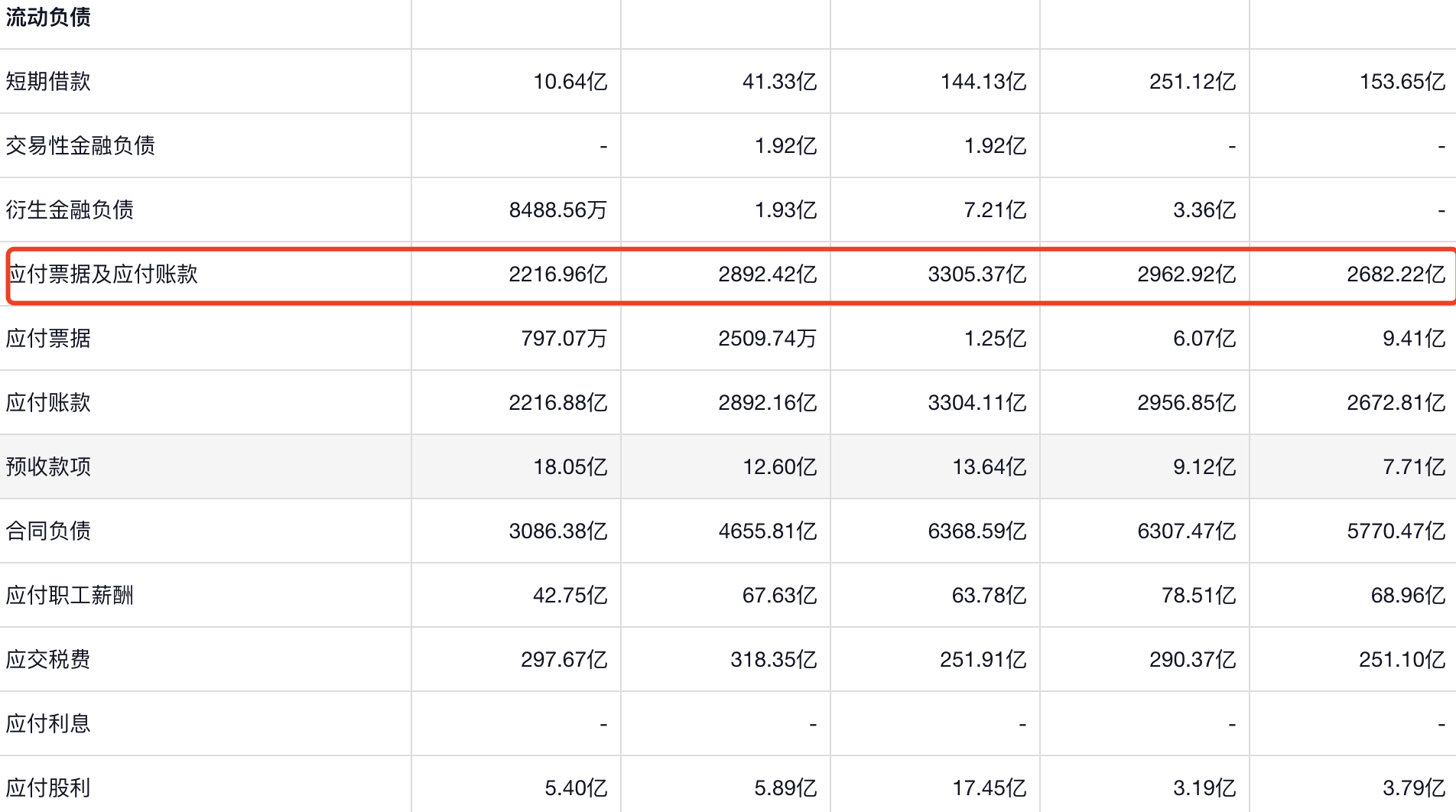

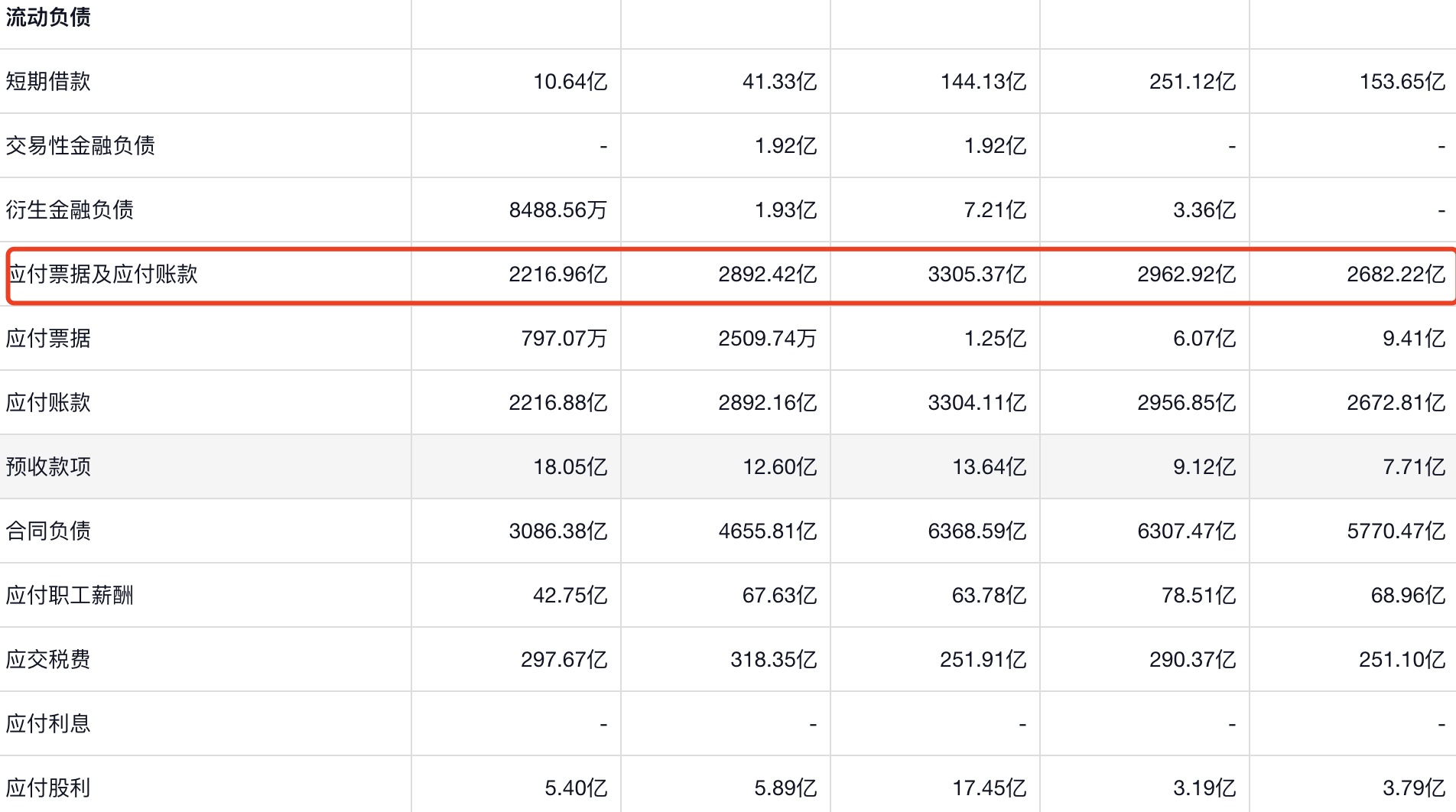

因为万科 2023 年底,应付账款就超过 2000 亿,此外还有 3000 多亿的合同负债。

当然,这已经是万科进行努力去库存之后的结果了。

房地产是一个高杠杆的行业。企业必须要进行高周转,快回款。这样才能够最大程度的发挥杠杆效应。

但是在三条红线之后,原来那种野蛮生长的模式已经宣告结束。

中国不存在大而不能倒的企业,也不存在大而不能倒的行业。当年可以推动上亿人的再就业,也可以接受恒大的倒下。

但是万科的确不太一样。

万科 A 的股票代码是 000002,代码 000001 的深发展如今已经叫平安银行了。

作为中国地产业行的标杆,万科一直都是好孩子的代表。大概在十年前左右,万科就已经不是激进的地产企业了。而且万科还曾经经过轰轰烈烈,多次股权争夺。最近一次的 “宝万之争”,可以成为典型的企业并购案例。

就是这样一家企业,如今面临股债双杀和信用危机。

万科带崩的,可能是整个地产行业。2024 年 4 月 10 日,保利地产的市值已经跌破千亿。

地产这个雷会爆,但是这个风险应该怎么暴露,如何减少对与地产息息相关的金融行业的冲击,还是需要非常慎重的。

最近,国务院领导与经济学家进行了座谈,通过通稿可以发现,目前我国的经济情况是,晴转多云。但是这块云彩会落在谁的头上呢?

谁也说不准那一块云彩有雨。

最近几天,港股多家公司都出现了闪崩的情况。这说明市场流动性不好、大股东质押的情况下,很多机构开始果断斩仓。

4 月 10 日晚间,美国发布了 3 月的 CPI,全面高于市场预期。3 月美国 CPI 环比上升 0.4%,预估为 0.3%,前值为 0.4%;同比上升 3.5%,预估为 3.4%,前值为 3.2%。

美国 3 月核心 CPI 同比上升 3.8%,预估为 3.7%,前值为 3.8%;环比上升 0.4%,预估为 0.3%,前值为 0.4%。

这项数据和美国就业率的数据同时表明,美联储恐怕不会在近期降息。也就意味着,市场银根将进一步收紧。这对国内企业而言,可能也是雪上加霜。

对万科而言,他们终于迎来属于自己的漫长季节。$万科企业.HK