新能源飞奔背后,“碳化硅” 赛道争夺战谁是下一个王者?

“碳化硅” 一词最开始在生活中出现,可能是特斯拉宣布在 Model3 车型中使用碳化硅(SiC)的功率器件。随着近两年新能源汽车、光伏等行业迎来爆发性的表现,“碳化硅” 赛道也引来资本市场的关注。在不到 2 年的时间里,$Wolfspeed.US 的股价实现了从 27 美元到 142 美元的 5 倍跨越。

资料来源:长桥 APP

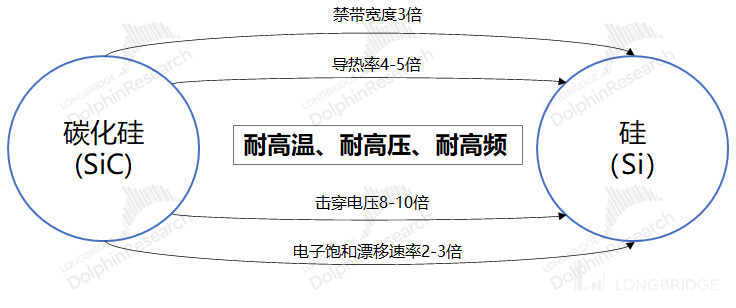

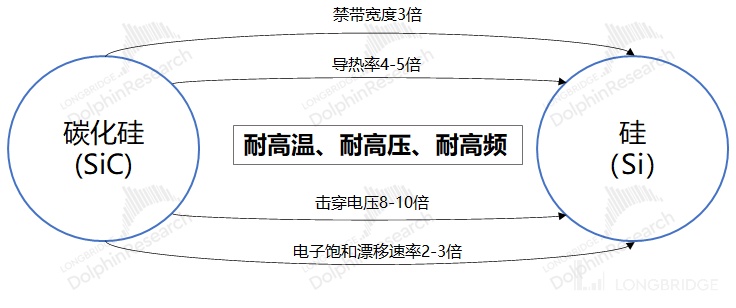

原本的电子器件,主要以硅原料来做,比如我们通常说的 “芯片”、“半导体”、“电子零部件” 等。然而随着新能源汽车、光伏等的发展,对于电力转换效率提出了更高的要求。相比于硅材料而言,碳化硅材料具有耐高温、耐高压、耐高频等特性。不仅能适用在新能源汽车等领域中,还能实现节能增效的表现。因此,随着新能源汽车等领域的高速发展,势必会提升对碳化硅(SiC)的需求。

在特斯拉 Model 3 中能直接看到的是最终的产品碳化硅(SiC)器件,而其具体生产还要经历衬底、外延等生产环节,其中最为核心也是价值量最高的环节就是衬底。衬底是在碳化硅器件的成本中占比接近 50%,并且衬底的好坏也直接影响外延环节和最终产品的性能。海豚君认为对碳化硅产业链的研究,最核心的部分是衬底。

对于投资,终究要落脚到公司。从衬底市场看,国内也有一部分厂商在生产布局,但和海外厂商仍有明显差距,在 5 年以上。在衬底市场中,Cree(现 Wolfspeed)仍是最有影响力和技术最领先的公司,公司已经与$意法半导体.US 、$英飞凌.DE 、$ABB.US 等公司签下了超 10 亿美元的长期订单。在选择投资 SiC 时,Cree(现 Wolfspeed)将是赛道中最为确定的公司。

但同时也应该关注到,SiC 赛道仍是处于行业发展期的成长赛道。即使像 Wolfspeed 这样地位的公司,也仍未实现完全盈利。在市场放水的情况下,未来的高成长预期有望带来享受高估值的机会。而在市场收水的预期中,估值仍可能受到下杀的风险。从赛道中优选公司角度,Wolfspeed 是其中最为确定的公司。

资料来源:海豚君整理

在本篇文章中,海豚君主要来解决以下问题:

1、什么是碳化硅(SiC)?为什么新能源汽车、光伏中要用碳化硅(SiC)?

2、是什么构成了碳化硅的核心价值?制备碳化硅的难点在哪?投资碳化硅应该关注什么环节?

3、碳化硅行业中,国内外进展如何?落脚到投资,如何优选碳化硅行业的优质公司?

一、什么是碳化硅(SiC)?

随着特斯拉的车辆中开始使用碳化硅(SiC)器件,碳化硅这个原本比较 “陌生” 的词语也经常能在耳边听到。那么具体什么是碳化硅呢?

碳化硅(SiC),顾名思义,是由碳元素和硅元素组成的一种半导体材料。通常,市场上大多见到的半导体芯片等基本都以硅为主要原材料。而碳化硅(SiC)能用来做半导体材料,主要是其具有耐高温、耐高频、耐高压的特性。

资料来源:海豚君整理

碳化硅(SiC)其实也不是一种新材料,在 100 多年前就已经出现。那为什么是在发展新能源的当下,成为市场关注点的呢?

在过往以集成电路为主的电子产品中,基本不需要面对高温、高压、高频的场景,硅(Si)材料基本能应对。而随着近年新能源等产业的发展,新能源汽车、光伏及轨道交通等场景中经常要应对较为复杂的场景。

特斯拉率先使用 SiC 逆变器,直接打开了碳化硅(SiC)在新能源汽车的预期空间。将硅(Si)基组件替换成碳化硅(SiC)能明显地提升车辆的续航能力。根据 Wolfspeed 数据,在逆变器中使用 SiC 器件后,能减小整体的体积、重量和成本,在车辆续航上也有 5-10% 的提升。

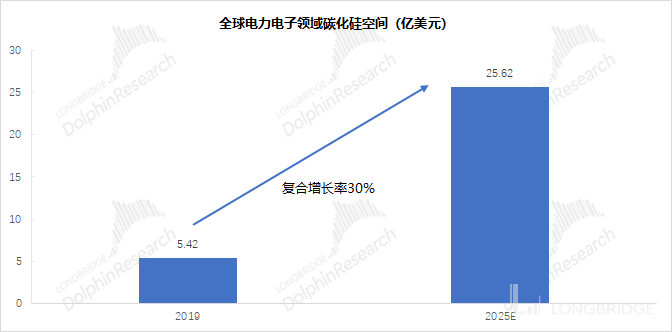

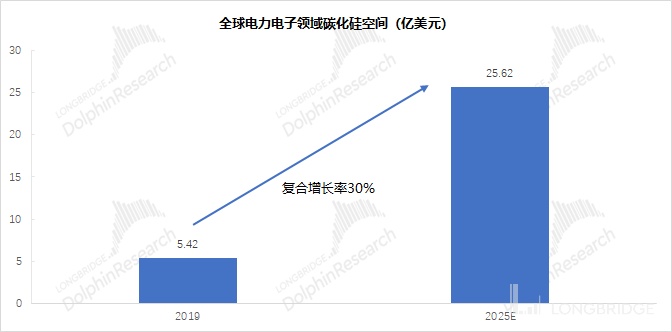

在特斯拉 Model 3 搭载 SiC 逆变器后,其余各大车厂也纷纷跟进对碳化硅(SiC)领域进行布局。据 Yole 预测,在全球电力电子领域中碳化硅(SiC)的市场空间有望从 2019 年的 5.42 亿美元,成长至 2025 年的 25.62 亿美元。在此期间高达 30% 的年均复合增长率,也赋予了碳化硅(SiC)赛道的高成长的预期。

资料来源:Yole、海豚君整理

二、碳化硅(SiC)行业的最核心环节在哪?

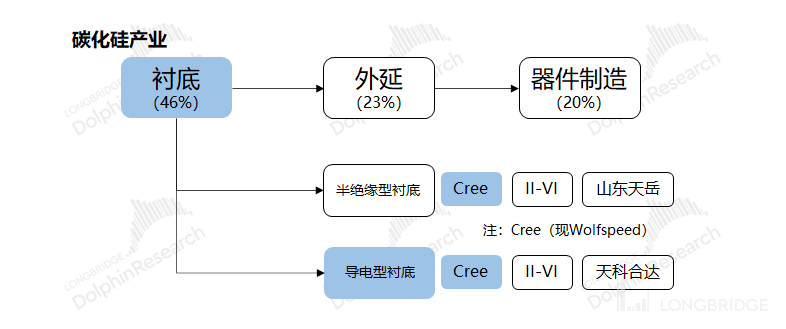

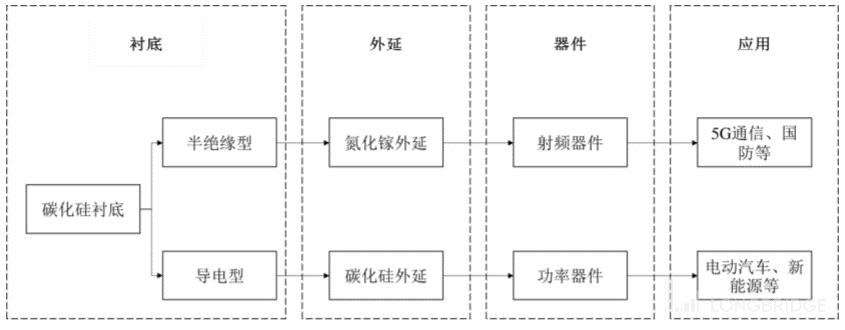

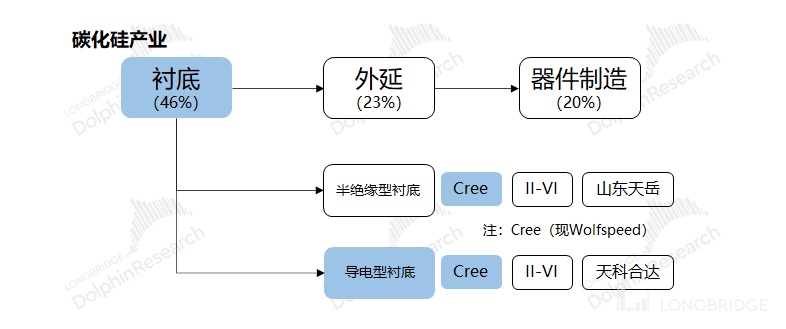

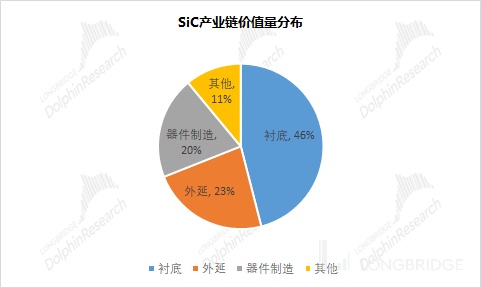

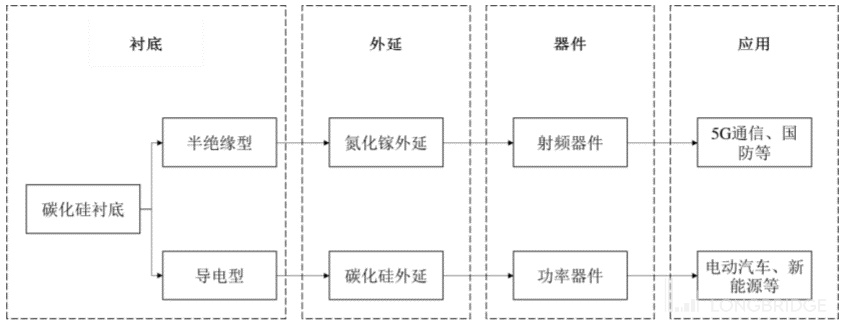

从产业链角度看,碳化硅(SiC)类器件的制造,主要包含 “衬底 - 外延 - 器件制造” 三个步骤。

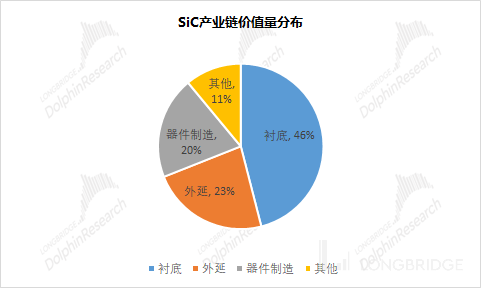

而在各环节的价值量比较中,SiC 产业呈现明显 “头重脚轻” 的特征,其中衬底和外延有将近 70% 的价值量占比。与硅基器件相比,SiC 类器件的上游材料制造环节具有较高的技术壁垒,这也使得上游材料更大的影响了最终产品的成本项。由此可以看出,衬底及外延环节的降本将是 SiC 产业的主要发展方向。

资料来源:海豚君整理

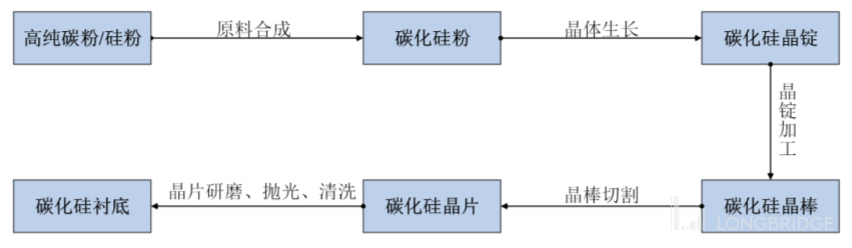

1)SiC 衬底:衬底是碳化硅产业中最重要的环节,价值量占比接近 50%。没有 SiC 衬底,就造不出 SiC 器件,所以衬底是最基本的材料基础。

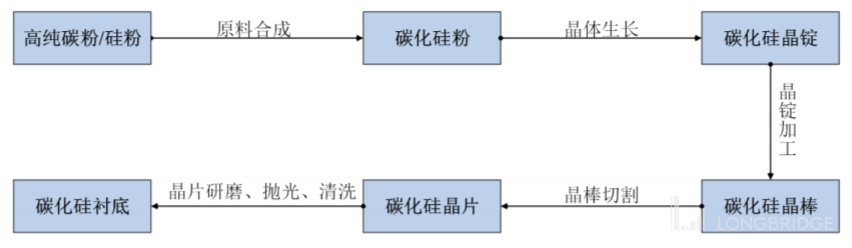

SiC 衬底是将原材料高纯硅粉/碳粉,通过原料合成、晶体生长、晶锭切割、晶圆切割、研磨抛光等环节进行制备。在衬底生产中,最主要的难点在于超高温环境、长晶时间久、加工工艺高。

资料来源:天岳先进、海豚君

由于衬底是 SiC 器件最大的成本项来源,衬底端价格的下降也是整个行业最主要的关注点。参考产业链信息,目前国内 SiC 衬底主流规格分别为 4 英寸和 6 英寸,衬底价格呈现每年下降 10% 左右的幅度。相对来看,4 英寸衬底的良率达到 70% 以上,而 6 英寸衬底良率还不到 50%。随着产品良率的逐年提升,SiC 衬底的价格有望进一步下探。

而对于未来 SiC 衬底价格能否下降的主要因素在于:①工艺和设备的改进,提升长晶效率;②减少损耗,提升产品良率;③从衬底到最终产品的转换率提升;④增加尺寸提升晶圆利用率。

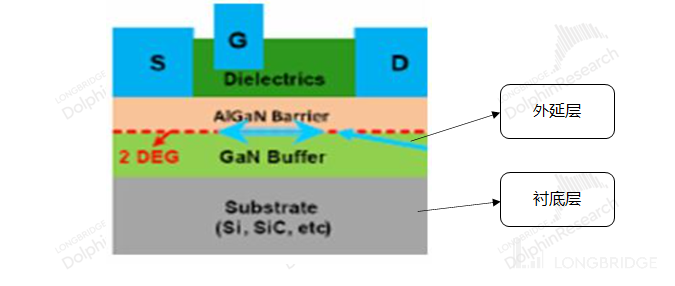

2)SiC 外延:外延环节,在 SiC 制备过程中的价值量占比接近 1/4,是从材料到 SiC 器件制备过程中不可缺少的环节。

外延层的制备,主要是在 SiC 衬底基础上生长出一层单晶薄膜,再用以制造出所需的电力电子器件。目前外延层的制造,最主流方法是化学气相沉积法(CVD 法),利用气态的先驱反应物,通过原子、分子间化学反应的途径生成固态薄膜的技术。

资料来源:海豚君整理

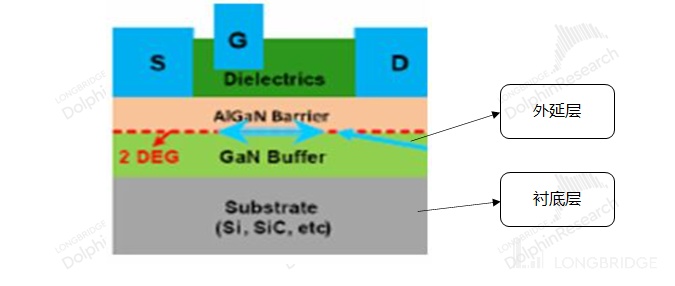

那为什么器件不直接在 SiC 衬底上做,而要在外延层上做呢?

因为晶体在生长过程中,衬底表面不可避免会有缺陷。如果直接在衬底上做器件,会影响整个衬底的质量,从而对器件的性能有影响。而外延层的设计,使得整个表面更加平整,减少了缺陷,更保障器件的性能。

在碳化硅衬底基础上,对于外延层的选择上,有氮化镓外延也有碳化硅外延,主要取决于最终器件的应用领域。①碳化硅外延,主要用于生产 SBD、IGBT、MOSFET 等高压功率半导体领域;②氮化镓外延,主要用于微波射频领域、光电领域,也有一部分用于中低压功率半导体。

资料来源:天岳先进、海豚君

外延层制备,能有效提升器件的性能,需要较厚的外延层、整齐的表面和较低的杂质度。而能否做出较好品质的外延层,需要成熟的设备和优质的衬底。这是由于在外延层制备中,衬底的缺陷有可能被复制在表面沉积的外延层,所以衬底的好坏直接也影响外延层的质量。

综合整个 SiC 产业链看,衬底将是碳化硅的最核心环节。衬底本身就占到整体产业价值链的 1/2,它还直接影响外延层的质量,实际影响程度将达到 70% 以上。因此海豚君认为,对 SiC 的研究最主要的是围绕衬底环节的研究。

三、核心衬底环节的利益,被哪些公司占据?

衬底,是 SiC 产业链中最核心的环节。而对于投资,还要落脚到公司,那么衬底环节具体是被哪些公司占据主要的市场呢?

出于 SiC 下游应用场景的需求不同,衬底也分为半绝缘型衬底和导电型衬底两部分,两部分市场格局有不同的表现。

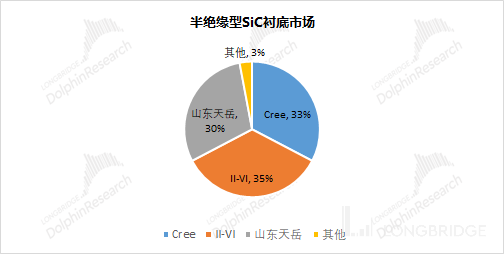

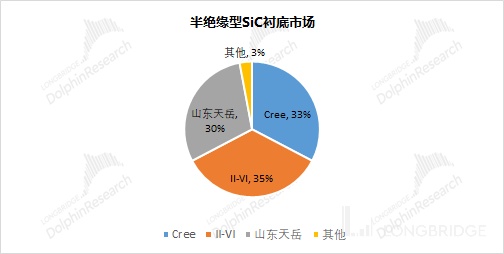

1)半绝缘型衬底市场:半绝缘型衬底主要用于微波射频、光电和中低压功率半导体等领域,主要是通过覆盖氮化镓外延涂层,再进行器件制造。在半绝缘型 SiC 衬底市场,主要由 3 个厂商构成了 9 成多的市场份额。但主要市场上仍以美国公司为主,Cree(现 Wolfspeed)和 II-VI 两家美国公司占据了 70% 以上的市场。

资料来源:Yole、海豚君

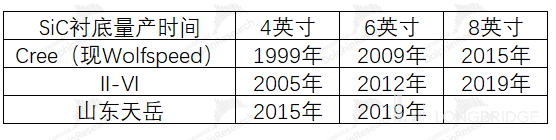

从市占率角度看,山东天岳作为一家中国公司,挤进了全球前三,很不容易。但这也并不表明,国内在半绝缘型衬底方面已经追上了美国。从技术追赶时间上看,国内企业和美国企业的差距从过去的 10 多年缩短至 10 年以内。同时也要正视差距,Cree(现 Wolfspeed)和 II-VI 分别于 2015 年和 2019 年实现了 8 寸片量产,而山东天岳目前仍不具备量产能力。

资料来源:海豚君整理

在半绝缘型衬底方面,虽然山东天岳在全球拥有 30% 的市占率,但主要仍是以 4 英寸和 6 英寸产能为主。而美国 Cree(现 Wolfspeed)和$美国贰陆.US 基本将 4 寸产能完成淘汰,实现了 6 寸产能的转化。海豚君从两家公司的 8 寸片量产时间推测,$天岳先进.SH 的 8 寸量产可能要在 2023 年以后。市场占有率反应当前的销售情况,并不能全面反映出技术和能力的差距。

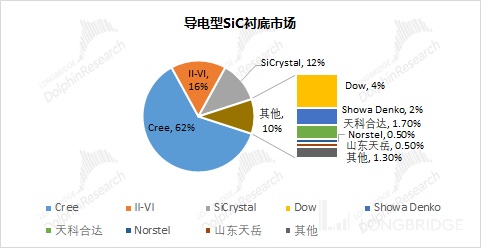

2)导电型衬底市场:导电型衬底由于可以应用于高压环境下,所以常被用来制造 IGBT、MOSFET 等高压功率半导体,主要下游应用就是当下大力发展的新能源汽车、光伏等领域。出于对能量转换效率和续航里程的追求,导电型 SiC 衬底将是碳化硅产业的重中之重。

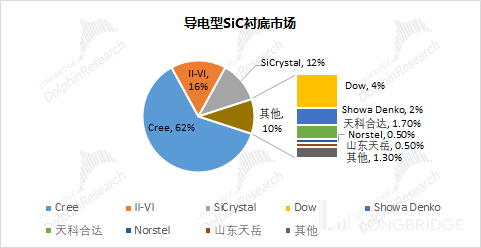

在导电型衬底市场中,是美国 Cree(现 Wolfspeed)一家独大的市场格局,市场占有率达到 60% 以上。由于具有绝对领先的市场份额,Cree(现 Wolfspeed)在市场上有明显的定价话语权。市场上前三大厂商也都为国外厂商,三家合计占有 90% 以上的市场。

资料来源:Yole、海豚君

在导电型 SiC 衬底市场,国内厂商与国外的差距更加明显。国内厂商目前仍主要以 4 寸衬底生产为主,其中天科合达和山东天岳的市占率仅有 1.7% 和 0.5%。海外厂商已经在向 8 寸发力,而国内厂商还在努力将产能从 4 寸片转向 6 寸片。

综合国内外 SiC 产业公司的发展看,国内公司与海外差距仍有 5 年以上。Cree(现 Wolfspeed)目前牢牢占据整个行业领头羊的位置,在技术和地位上都遥遥领先。在新能源发展的当下,Cree(现 Wolfspeed)是当前赛道中最核心的公司,公司已经与意法半导体、英飞凌、ABB 等公司签下了超 10 亿美元的长期订单。在选择投资 SiC 时,Cree(现 Wolfspeed)将是赛道中最为确定的公司。

从碳化硅的整个行业看,Wolfspeed 是可以关注的优质资产。但市场收水预期的当下,仍应关注整体市场的系统风险。海豚君会继续关注碳化硅行业发展和 wolfspeed,并在适当时候进行深度覆盖。