财报解读之微博 2023Q4:营收难得重拾增长,盈利表现不佳,增长困境难解

3 月中旬的时候,微博发布了 2023 年第四季度业绩报告,第四季度实现营收 4.637 亿美元,同比增长 5%,略好于此前市场预期的 4.422 亿元。$微博.US $纳斯达克综合指数.US $道琼斯指数.US $标普 500 3 倍做多 - Direxion.US $恒生指数.HK $纳斯达克指数 ETF - Invesco.US $腾讯控股.HK $哔哩哔哩.US

一、个人观点汇总

1. 相比于前些时间营收的持续降低,起码四季度微博的营收实现了同比增长,整体表现略有好转,但是盈利方面由于旗下公司并表的原因,波动较大。。

2. 从具体业务来看,微博的核心业务广告业务和增值服务在本季度均有所好转,但是整体的增长依旧弱于其他互联网同行,未来发展难度还是比较大的。

3.在微博难以找到给力的新增长点前,整体业绩想要翻盘增长是相当困难的,而且中概目前风险依旧不低,个人不太建议持有。

整体来看,微博在四季度实现了营收的同比增长,整体表现略有好转,但盈利因旗下公司并表而波动较大。尽管核心业务广告与增值服务均有所好转,但增长依旧弱于同行,未来发展难度较大。在缺乏新的强劲增长点的情况下,微博整体业绩翻盘增长困难重重,同时中概股风险依然显著,因此个人对持有微博持谨慎态度。

二、财务分析:营收难得重拾增长,盈利表现不佳

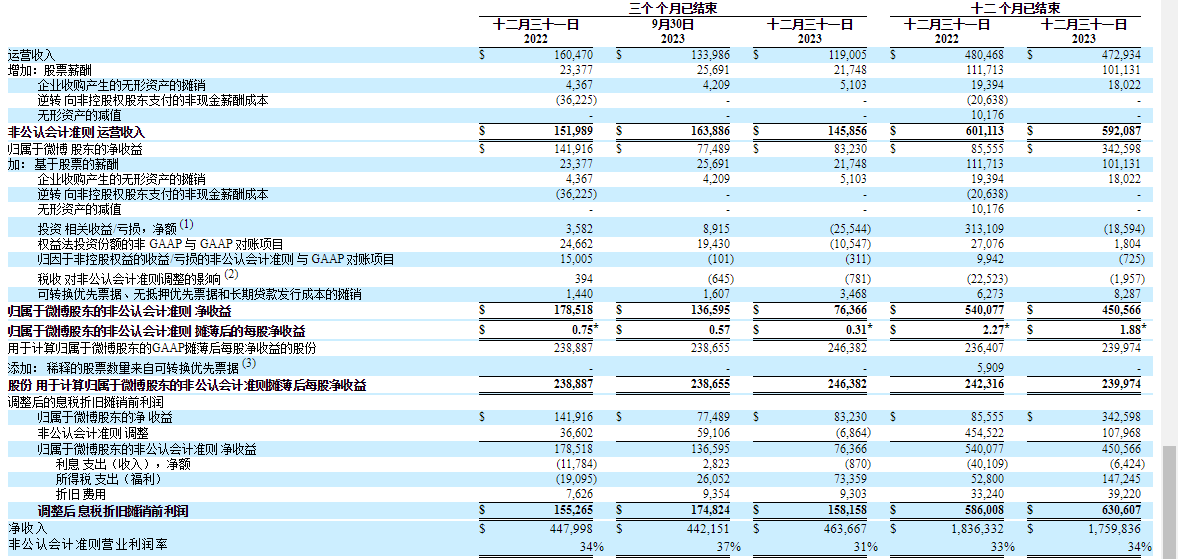

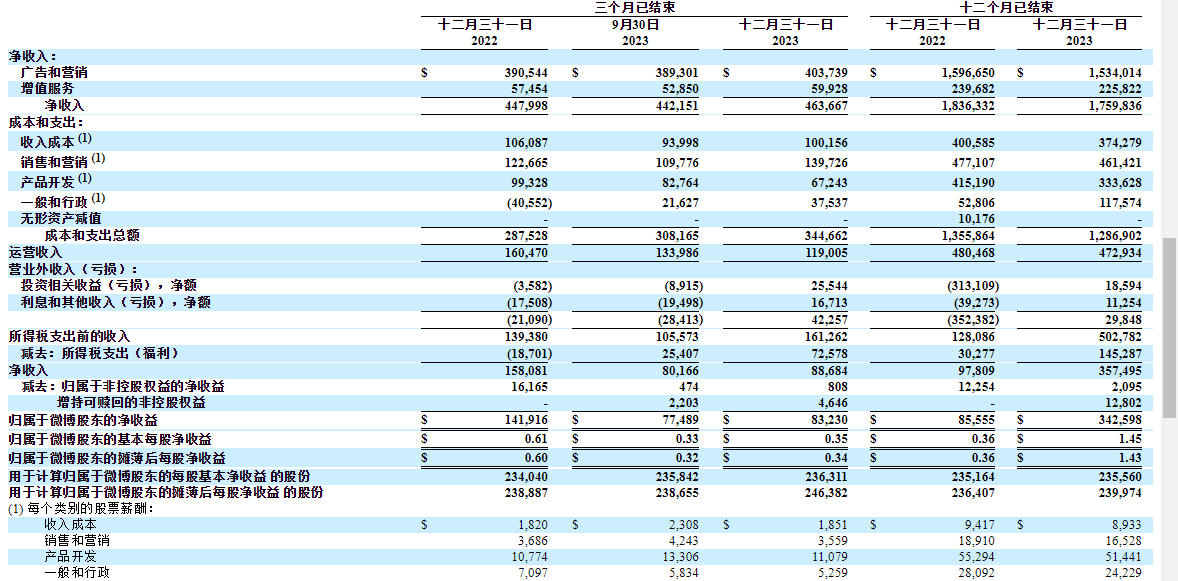

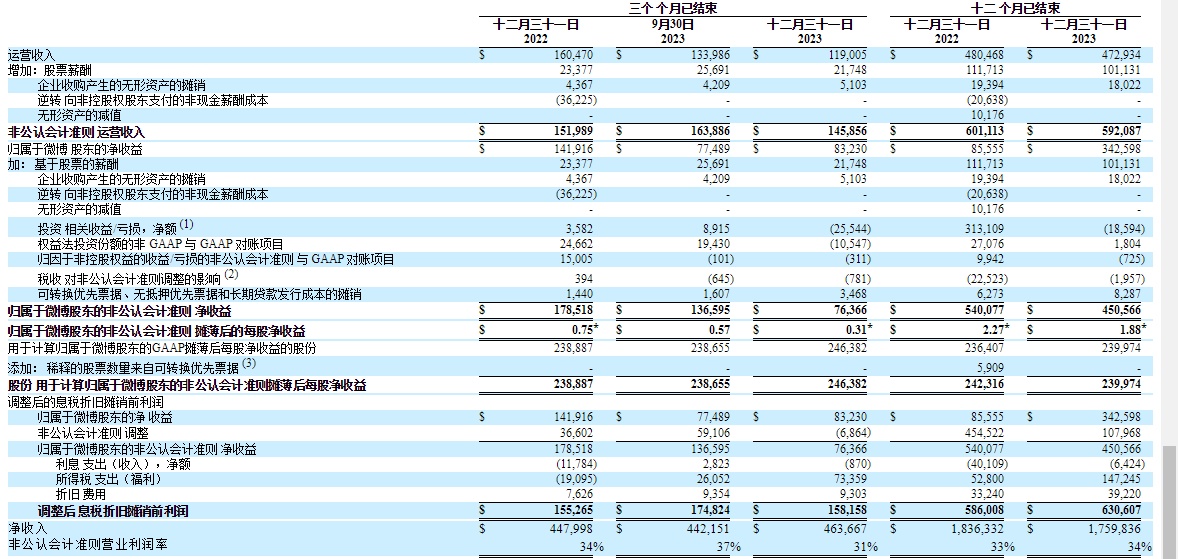

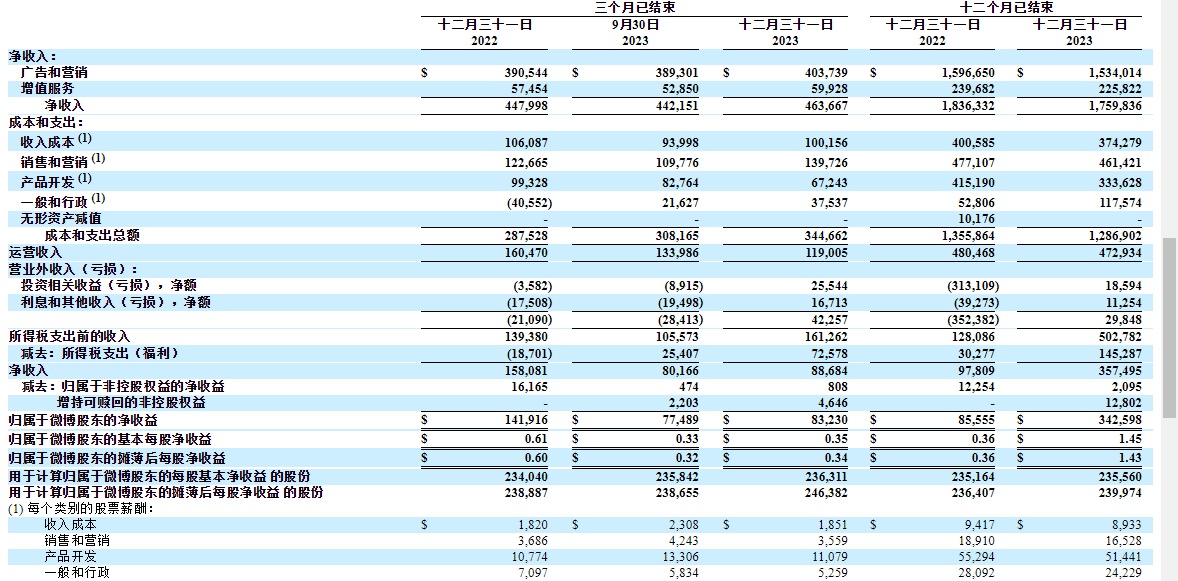

在营收方面,第四季度实现营收 4.637 亿美元,同比增长 5%,略好于此前市场预期的 4.422 亿元。相比于此前几个季度营收同比负增长的情况,本季度由于核心业务广告业务及增值服务的改善,难得实现了营收同比增长的表现。

在盈利方面,微博四季度的净利润为 8320 万美元,上年同期净利润为 1.58 亿美元。对应的每股收益为 0.34 美元,略逊色于预期表现。而在 Non-GAAP 方面,微博四季度调整后的净利润为 7640 万美元,上年同期为 1.79 亿美元。对应的非公认会计准则摊薄后每股净收益为 0.31 美元,上年同期为 0.75 美元。简单来看,盈利能力本季度出现了大幅下降,主要是并表了假面科技的财务数据带来的变动。

三、运营剖析:盈利表现波动较大,核心广告好转但依旧不足,用户活跃稳健增长趋势继续

1.盈利表现波动较大

微博在营收增长面临停滞的背景下,为了提升盈利能力,近几个季度来一直在努力控制成本,但是本季度由于财务并表的关系,和此前的一贯表现有较大出入。

具体来说,尽管四季度微博的成本及费用总计达到了 3.447 亿美元,较去年同期的 2.875 亿美元有了 20% 的增加,但这一增长并非完全由运营开支的增加所致。实际上,去年同期的成本中,一般及行政费用相对较低,而且与假面科技相关的薪酬开支也存在变动。这些因素共同导致了去年同期的成本基数较低,从而使得本季度的成本及费用在绝对值上出现了增长。

值得注意的是,尽管成本有所增加,但微博通过一系列有效的费用管理措施,仍然保持了较为健康的经营利润率。这充分体现了微博在财务管理方面的稳健性和精细化运营能力。通过优化资源配置、提高运营效率、减少不必要的开支等方式,微博成功地将成本控制在合理范围内,为公司的盈利增长提供了有力支撑。起码从调整后运营利润来看,四季度的调整后营业利润达到 1.459 亿美元,较上年同期的 1.52 一亿元降低不算多,调整后营业利润率也保持在了 31% 左右。

2. 核心广告好转但依旧不足

微博的核心业务包括广告和增值服务,与上个季度相比,本季度这两大业务均实现了同比增长,呈现出了积极的态势。这里主要提一下核心广告业务,广告营收达到了 4.037 亿美元,同比增长 3.4%,依然是微博收入的主要支柱,并且在四季度有了进一步的增长。然而,从整个行业环境来看,微博的同比增速在广告收入占主要份额的公司中仍属于较低水平。与此同时,数字广告行业中的其他巨头,如腾讯、快手、知乎等,都展现出了强劲的增长势头,使得微博在突围方向上仍面临诸多挑战。

值得注意的是,微博核心广告中汽车和手机行业在四季度保持了收入的同比增长,为微博的广告业务贡献了一定的份额。与此同时,游戏和医疗健康行业收入也取得了同比双位数的明显增长,这显示出微博在拓展广告业务方面正在尝试不同的策略,并取得了一定的成效。

3.用户活跃稳健增长趋势继续

微博的整体用户活跃还是保持一个持续增长的趋势,截至四季度末,微博的月活跃用户数量达到了 5.98 亿,同比净增约 1100 万,显示出微博在吸引新用户方面的强劲势头。同时,日活跃用户数量也达到了 2.57 亿,同比净增约 500 万,这进一步证明了微博在维持用户活跃度方面的努力取得了积极成效。

然而,值得注意的是,与上个季度相比,微博的月活跃用户和日活跃用户均出现了一定程度的降低,月活从 6.05 亿降至 5.98 亿,日活从 2.6 亿降至 2.57 亿。这表明微博在用户增长方面仍面临一些挑战,需要进一步加强用户留存和活跃度提升的工作。

为了拓展用户规模并提升用户活跃度,微博加强了内容生态建设,通过优化内容推荐算法、引入更多优质内容创作者、加强内容审核等措施,提升了产品的核心竞争力。此外,微博还重点扶持了数码、汽车、游戏、时尚美妆、医疗健康等垂直领域的流量,通过精准推送和深度运营,吸引了更多目标用户的关注和参与。

得益于活跃数据的持续增长,微博的增值服务在本季度也实现了好转。增值服务的收入达到了 5993 万美元,与去年同期的 5,745 万美元相比,实现了 4.3%的同比增长。这一增长主要归因于游戏相关收入的增加,表明微博在拓展增值服务方面取得了积极进展。尽管增长幅度相对较小,但这一趋势表明微博正在努力实现业务的多元化,降低对广告业务的过度依赖,为公司的长期发展奠定坚实基础。

此文为个人季报解读分析,均为个人在能力范围内思考心得,还望大家批评指正。另外,本文不构成投资参考建议,望各位读者独立思考。