国家统计局:2024 年 1-3 月数据

一、商品房销售额

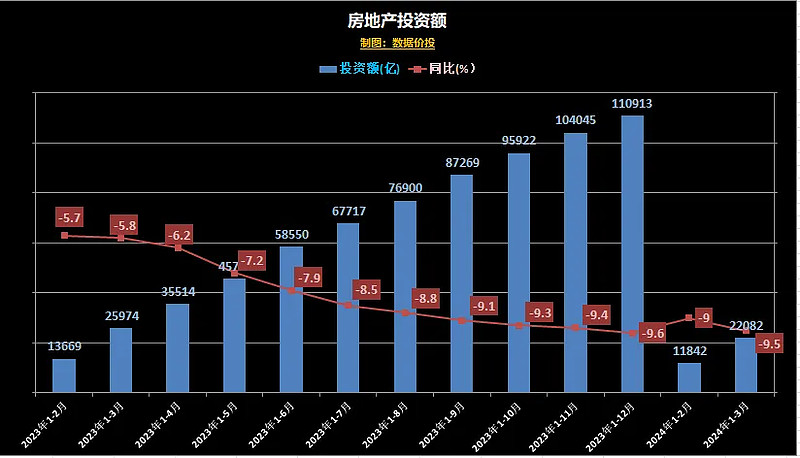

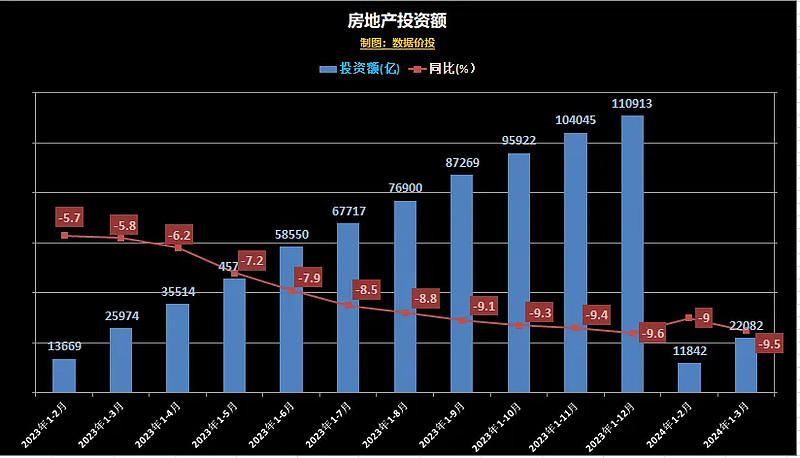

1)1~3 月房地产投资额 22082 亿,同比减少 9.5%;上月降幅曾有收窄趋势到-9%,而本月重新调头向下;

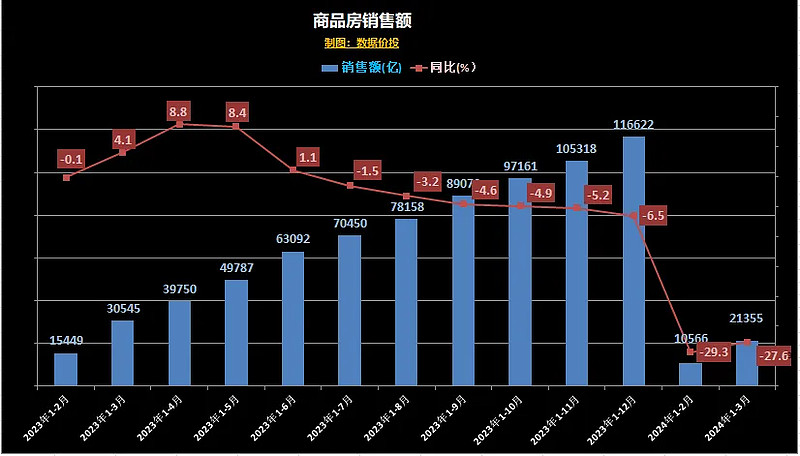

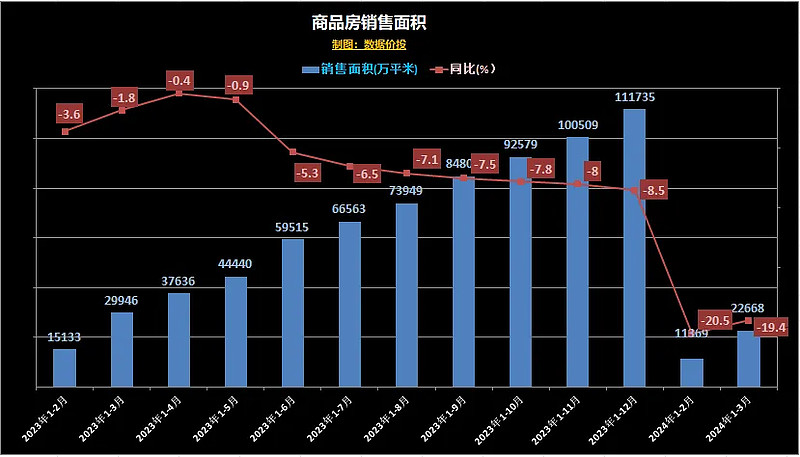

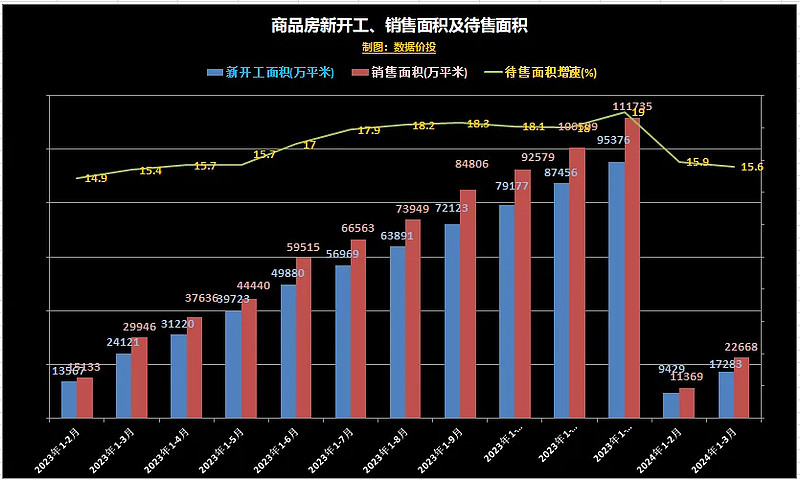

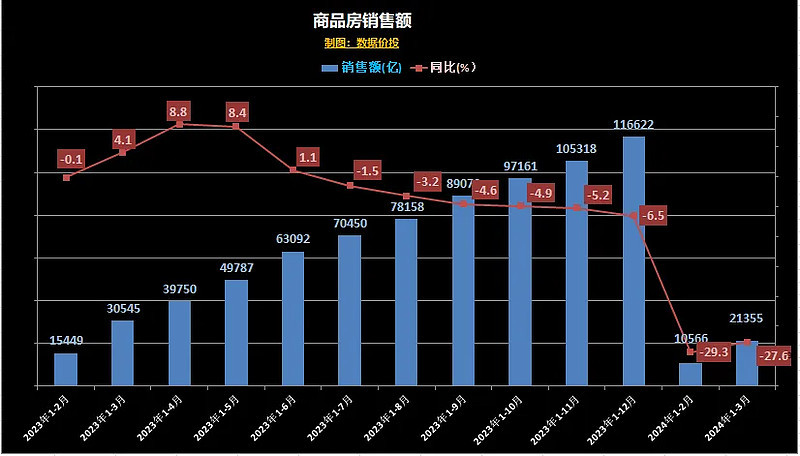

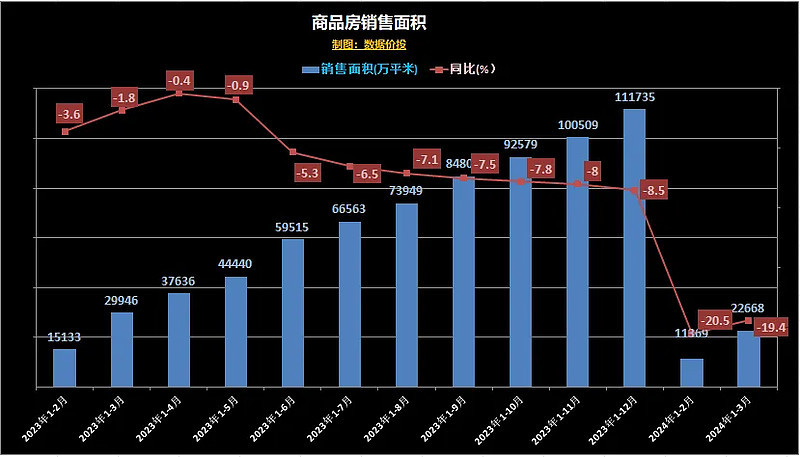

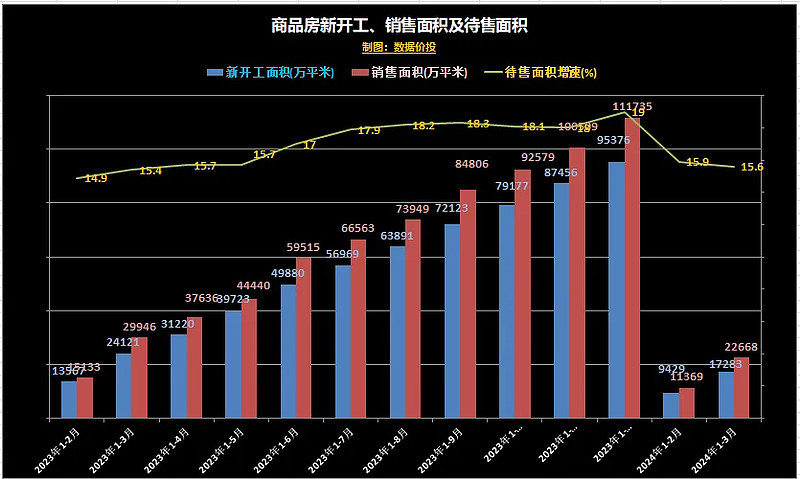

2)1~3 月份,新建商品房销售面积 22668 万平方米,同比下降 19.4%;新建商品房销售额 21355 亿元,下降 27.6%;

和上月相比,降幅均稍有收窄,和稍早发布的克尔瑞百强房企销售数据变化趋势相同;

总体来说,由于季节性因素,3 月的房产销售环比是大幅增加的,但同比去年来说还是大幅下降的,部分由于去年疫情刚放开时集中购房所形成的高基数,部分也反映了当前购房意愿仍较低迷,处于低位。

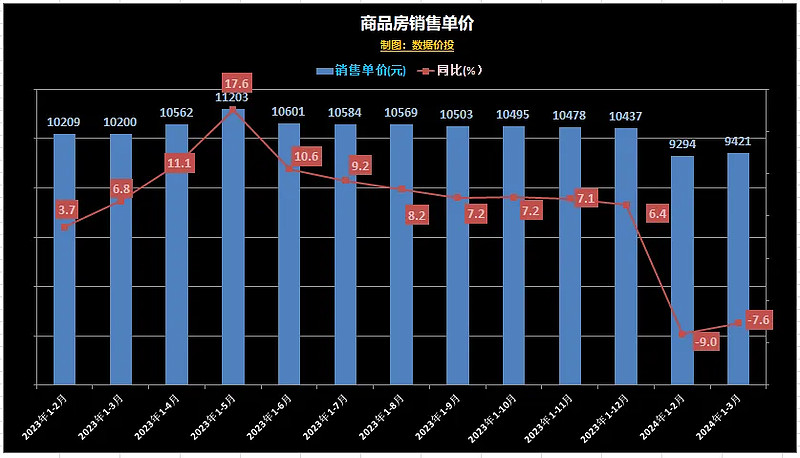

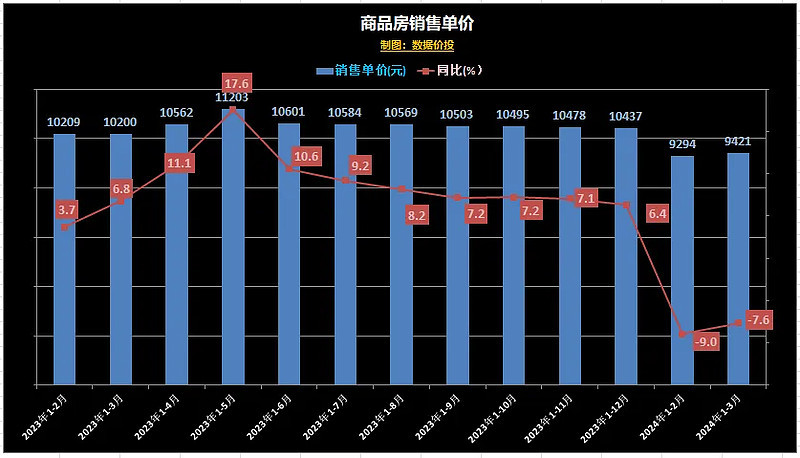

3)1~3 月销售均价为 9421 元,同比降 7.6%,相比于上月的-9.0% 稍有收窄。

从统计局发布的 70 城新房房价数据来看,有 12 城的房价已经同比转正,新房房价有趋稳趋势。

但是从 70 城的二手房房价数据来看,所有城市的房价均同比下跌,且为数不少的跌幅都在 5% 以上;春节过后,大多数城市的二手房带看量及成交量是都有明显的回升的,但同时也伴随着价格的下跌,呈“量升价跌”趋势。

4)从具体房企的官方销售数据来看来看,除了世茂集团尚未公布 3 月销售数据外,其他房企的 1~3 月均价整体是跌多涨少。

5)3 月末的商品房待售面积为 74833 万平方米,同比增 15.6%,增速相比上月的 15.9% 稍有下降;

从绝对数值来看,相比于上月的 75969 万平方米也稍有下降,是近半年来的首次下行。

二、社会消费品零售总额

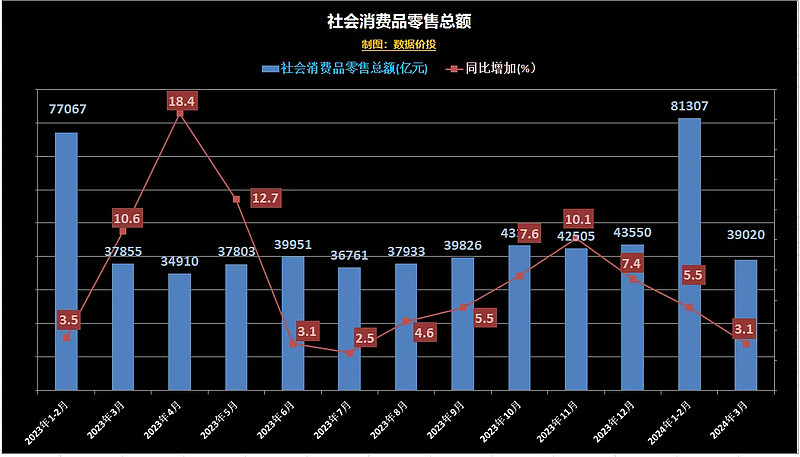

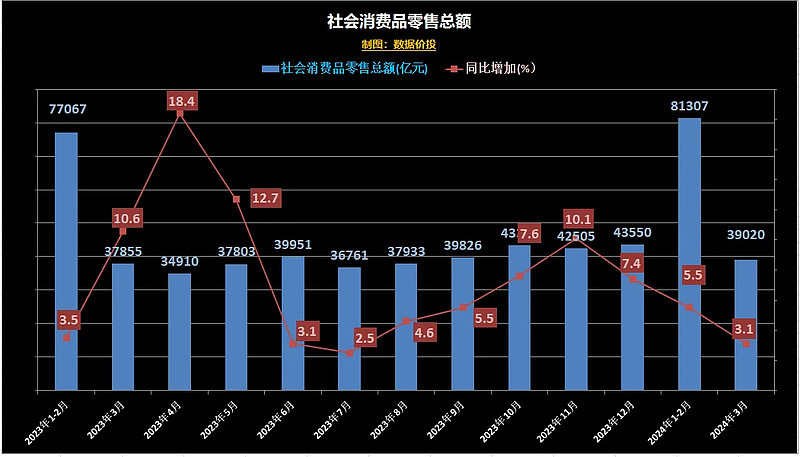

1-3 月份,社会消费品零售总额 120327 亿元,同比增长 3.1%,增速相比上月时的 5.5% 有所下降,呈继续下降的趋势;

其中,除汽车以外的消费品零售额 34968 亿元,增长 3.9%,汽车零售额增速稍高于平均值;

另外全国网上零售额 33082 亿元,同比增长 12.4%,大幅高于平均值;

三、CPI&PPI

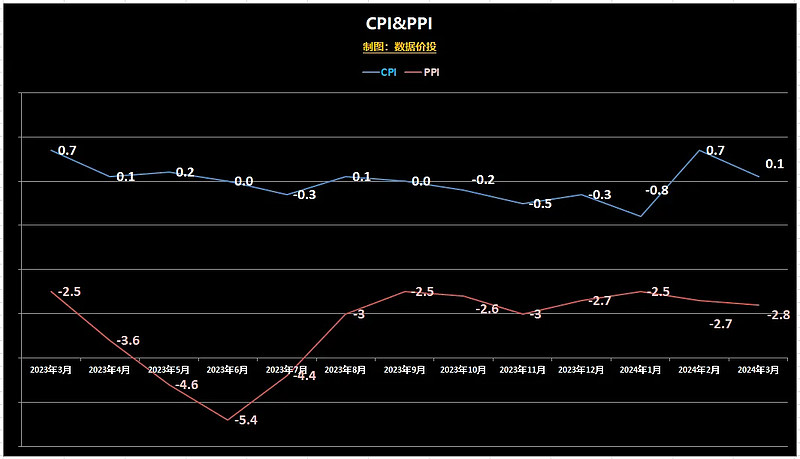

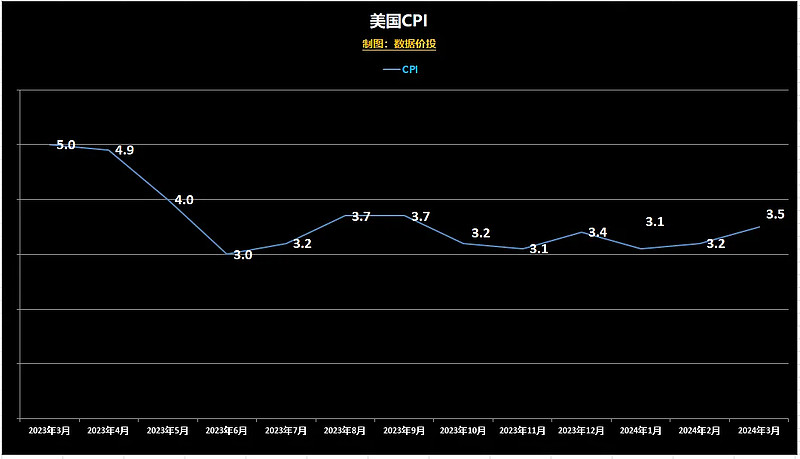

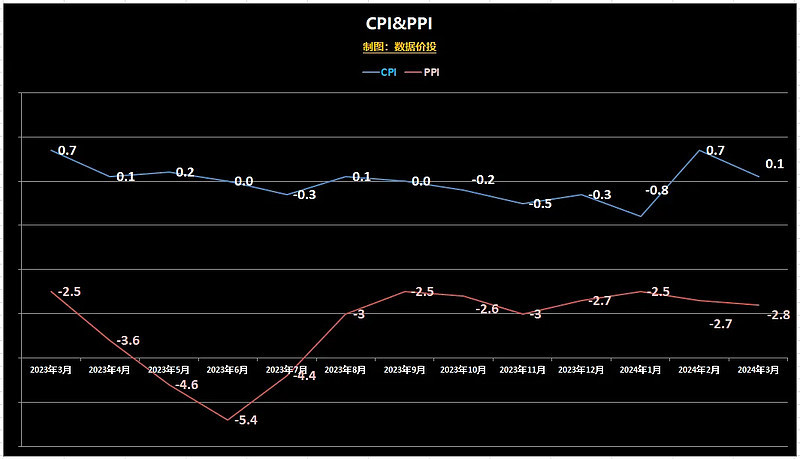

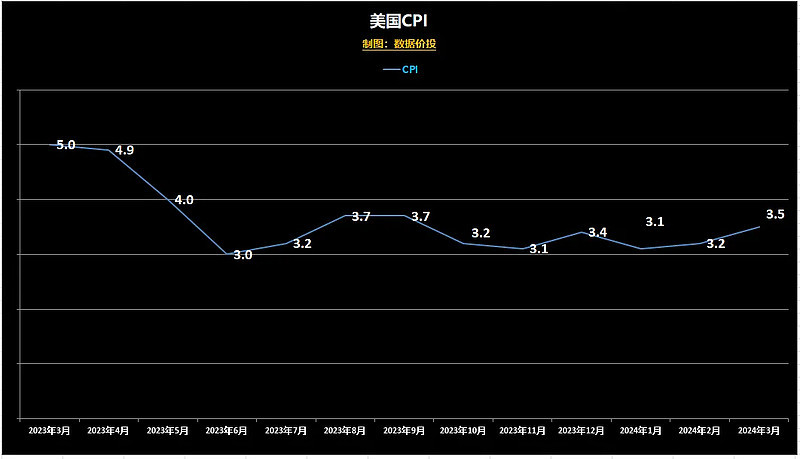

3 月中国和美国的CPI数据,算是“冰火两重天”:中国想涨未涨,而美国想降未降。

中国 3 月CPI公布为 0.1,预期值为 0.4,上月为 0.7,想涨未涨;

2 月时CPI大幅提高到 0.7,有春节错位的季节性因素影响,因为 22 年春节在 1 月,而 23 年春节在 2 月,春节期间对于消费有一定的促进作用;如果按照 1~2 月的合计值来看,今年 CPI 和去年是持平的,那么 3 月 0.1 的 CPI 还算是正常,只是因为上月过高的扰动性数值提高了预期而已。

从细项来看,八大类中六升两降,其中权重占比最大的食品烟酒类同比下降 1.4%,拖累CPI下降预约 0.40 个百分点,猪肉上月时曾转跌为涨 0.2%,而本月同比下降 2.4%,重新转为跌势。

按照 1~3 月来看,中国CPI同比和去年持平。

1~3 月 PPI 为-2.8%,相比上月时的-2.7% 稍有下滑,继续处于低位,也使未来CPI的提升继续承压。

美国 3 月CPI公布数据为 3.5,预期值为 3.4,上月为 3.2,想降未降;

从趋势来看,进入 2024 年以来,已经是连续第三个月的持续上涨,如果说前两月是季节性扰动的话,3 月CPI继续攀升且高于预期,让市场对 CPI 缓慢下降的幻想落空,同时 6 月会进行首次降息的概率大幅降低。

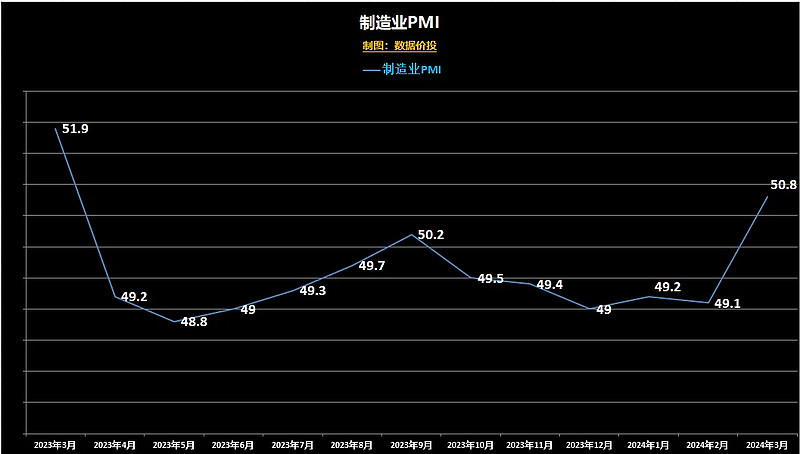

四、PMI

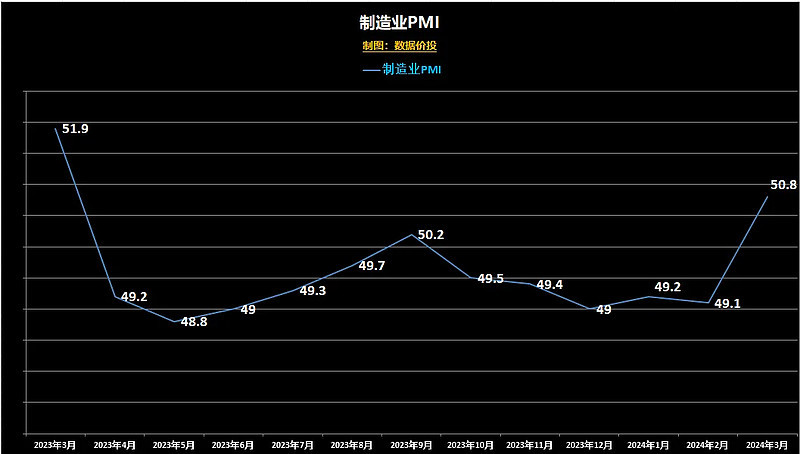

2024 年 3 月份,制造业 PMI 为50.8。时隔 5 个月之后,终于重新站到了荣枯线之上;非制造业 PMI 为 53,综合 PMI 为 52.7,也都明显上涨。

从企业规模看,大、中、小型企业 PMI 分别为 51.1%、50.6% 和 50.3%,比上月上升 0.7、1.5 和 3.9 个百分点,均高于临界点。制造业 PMI 转正,其中小企业活跃度改善最大。

PMI 算是 3 月份最亮眼的数据之一,但是也要看到,PMI 是和上月相比,属于环比数据,3 月大幅上升有季节性因素影响,预计 4 月会有所回调。

五、国内生产总值

2024 年一季度 GDP 同比增长 5.3%,高于全年 5.0% 的目标值,应该说这个数据挺好的,统计局的专家们也作了解释:一季度国民经济实现良好开局。

GDP 的影响因素主要是三驾马车:投资、消费、净出口;统计局公布数据中,一些可能的影响项目包括:

1)1~3 月固定投资 100042 亿元,同比增长 4.5%;

2)1~3 月房地产投资额 22082 亿,同比减少 9.5%;

3)1~3 月社会消费品零售总额 120327 亿元,同比增长 3.1%;

4)1~3 月CPI同比和去年持平;

5)1~3 月按人民币计价,净出口额为 13063.5 亿,去年同期为 14090.2 亿(猜测这个基数会调整,具体调整后数值未公布),同比下降7.3%;

$腾讯控股.HK $中概互联网指数 ETF - KraneShares.US $阿里巴巴-SW.HK