鐵礦石與 A 股市場週報與全球資金市場週報 20240415

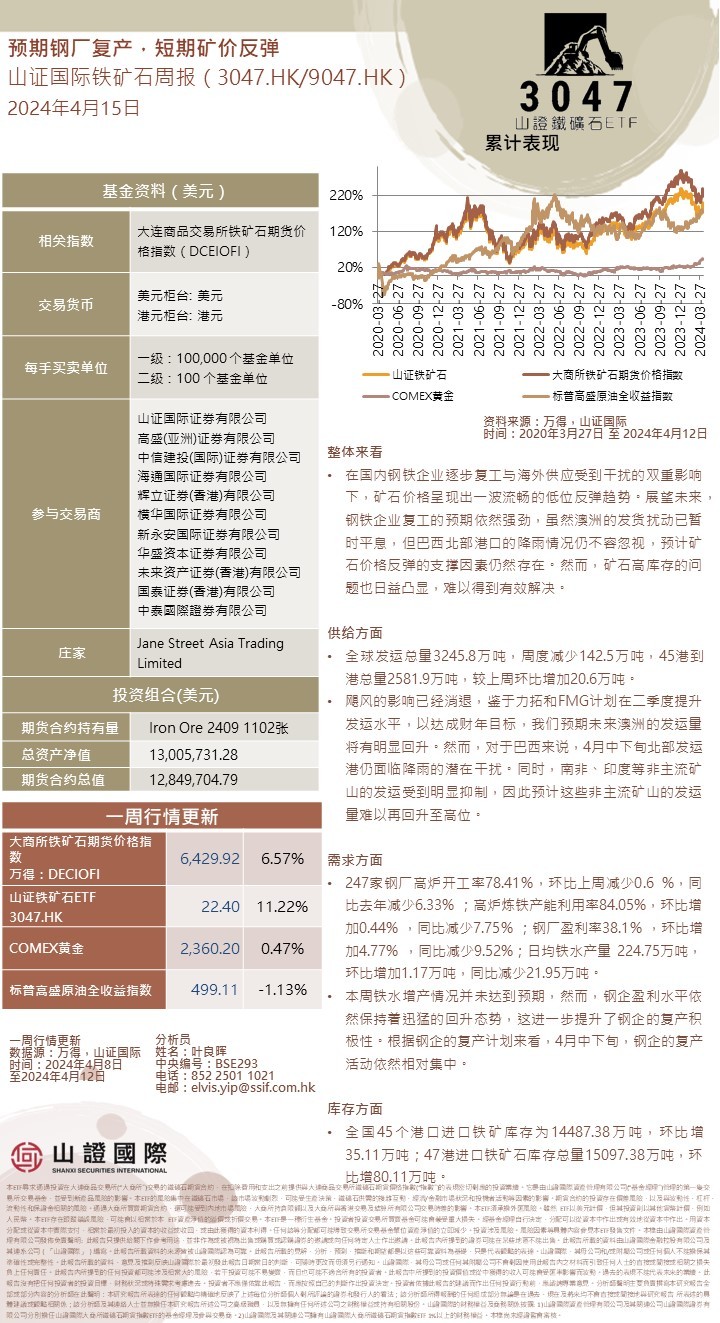

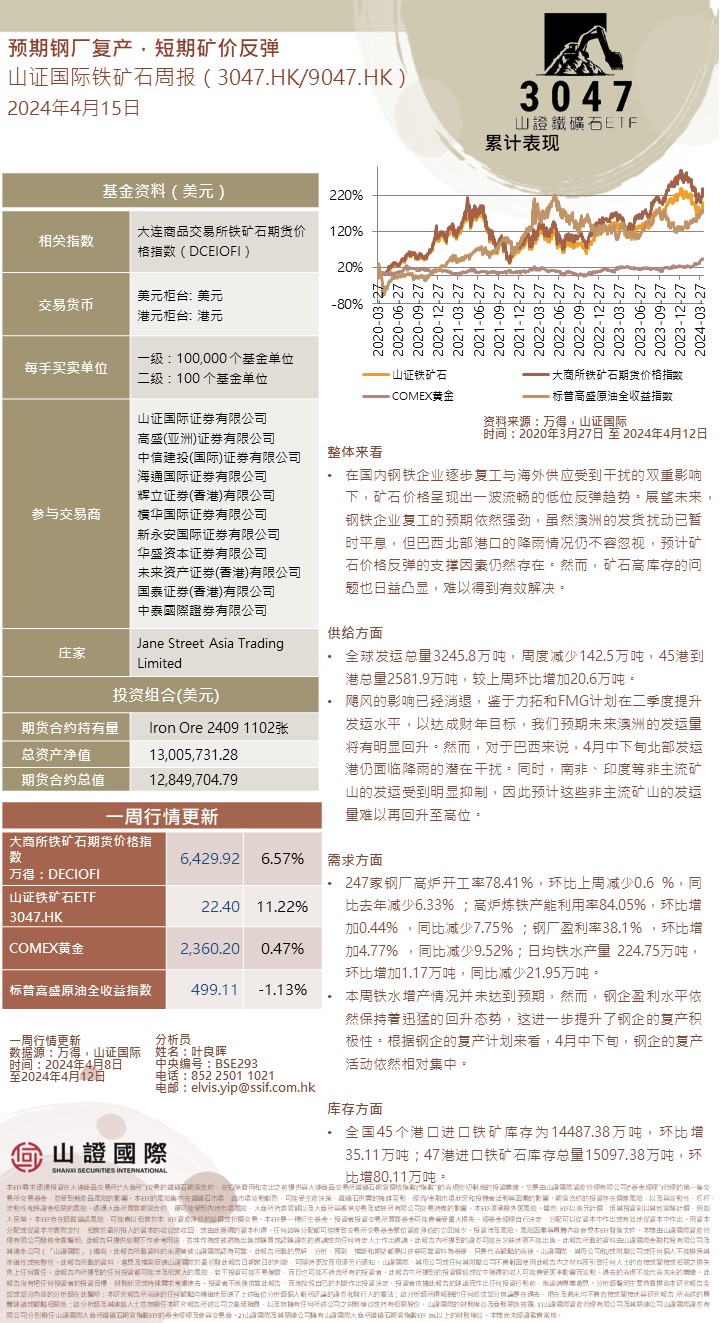

整體來看

• 在國內鋼鐵企業逐步復工與海外供應受到干擾的雙重影響下,礦石價格呈現出一波流暢的低位反彈趨勢。展望未來,鋼鐵企業復工的預期依然強勁,雖然澳洲的發貨擾動已暫時平息,但巴西北部港口的降雨情況仍不容忽視,預計礦石價格反彈的支撐因素仍然存在。然而,礦石高庫存的問題也日益凸顯,難以得到有效解決。

$F 山證鐵礦石.HK

供給方面

• 全球發運總量 3245.8 萬噸,周度減少 142.5 萬噸,45 港到港總量 2581.9 萬噸,較上周環比增加 20.6 萬噸。

• 颶風的影響已經消退,鑒於力拓和 FMG 計畫在二季度提升發運水準,以達成財年目標,我們預期未來澳洲的發運量將有明顯回升。然而,對於巴西來說,4 月中下旬北部發運港仍面臨降雨的潛在干擾。同時,南非、印度等非主流礦山的發運受到明顯抑制,因此預計這些非主流礦山的發運量難以再回升至高位。

需求方面

• 247 家鋼廠高爐開工率 78.41%,環比上周減少 0.6 %,同比去年減少 6.33% ;高爐煉鐵產能利用率 84.05%,環比增加 0.44% ,同比減少 7.75% ;鋼廠盈利率 38.1% ,環比增加 4.77% ,同比減少 9.52%;日均鐵水產量 224.75 萬噸,環比增加 1.17 萬噸,同比減少 21.95 萬噸。

• 本周鐵水增產情況並未達到預期,然而,鋼企盈利水準依然保持著迅猛的回升態勢,這進一步提升了鋼企的複產積極性。根據鋼企的複產計畫來看,4 月中下旬,鋼企的複產活動依然相對集中。

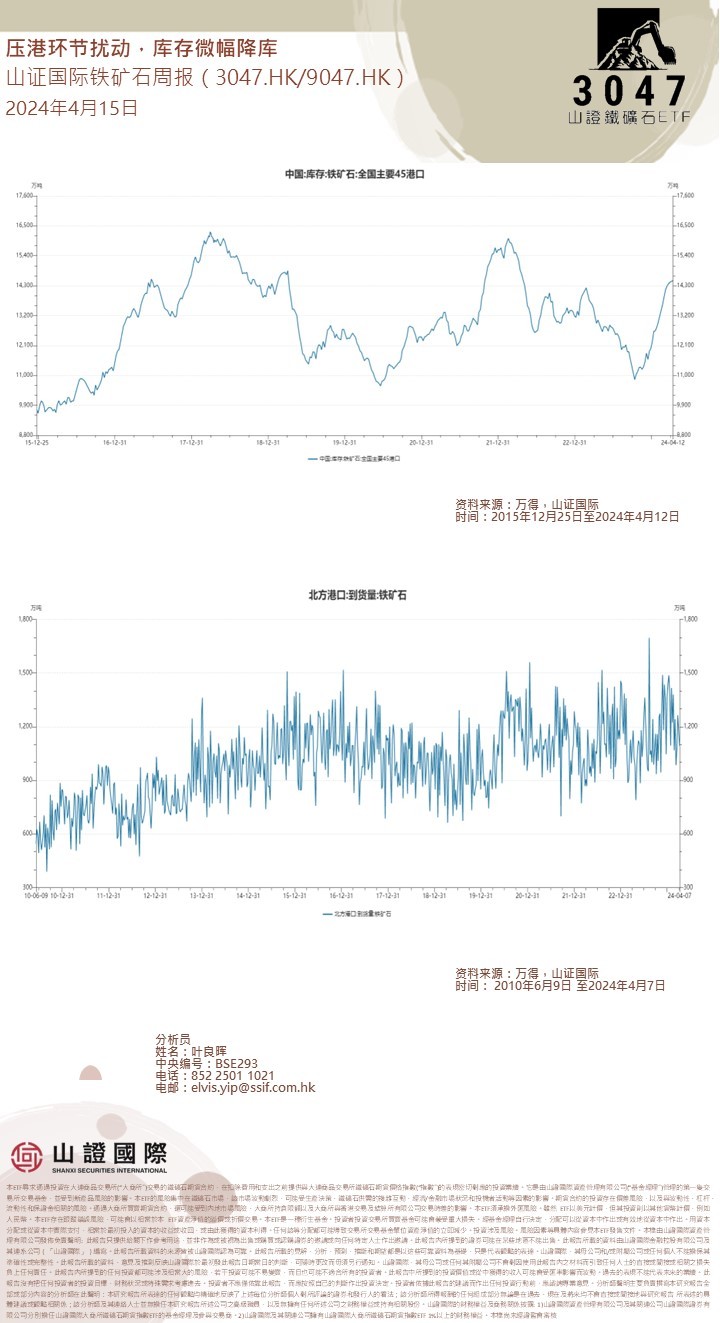

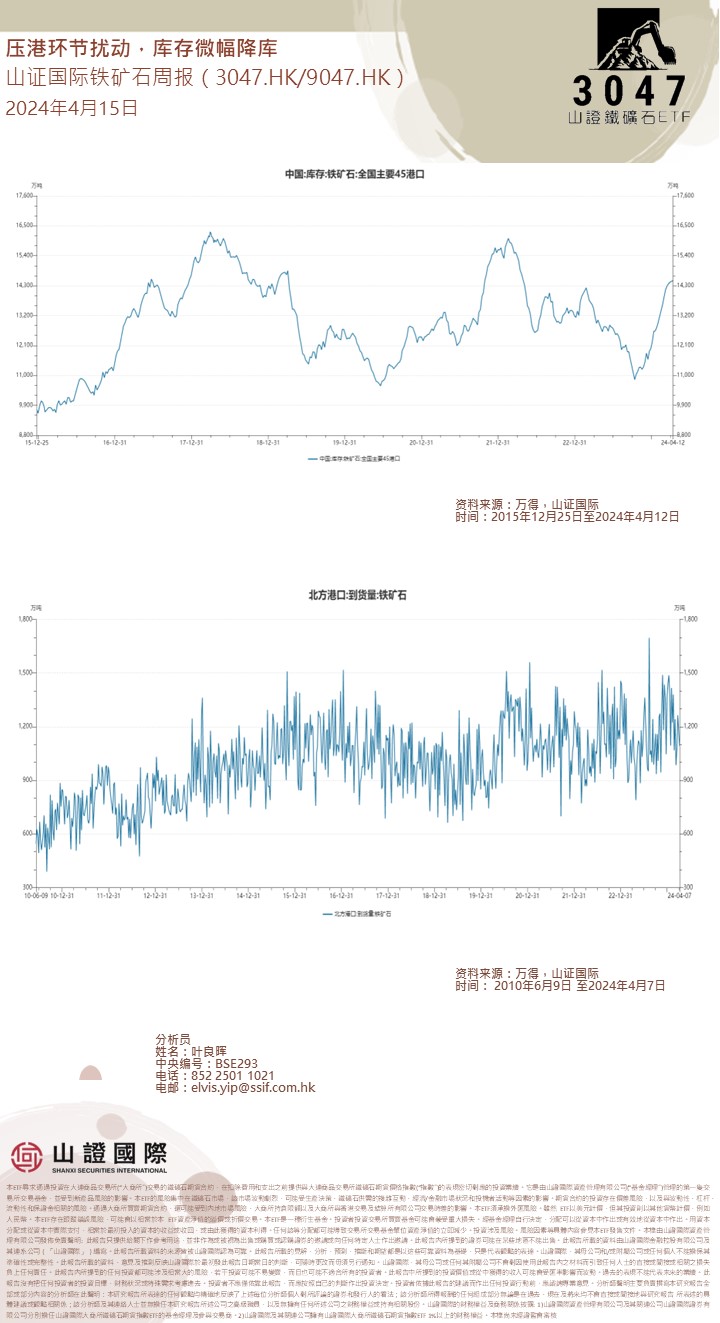

庫存方面

• 全國 45 個港口進口鐵礦庫存為 14487.38 萬噸,環比增 35.11 萬噸;47 港進口鐵礦石庫存總量 15097.38 萬噸,環比增 80.11 萬噸。

本周 A 股週報:

“新國九條” 重點舉措在於【強調分紅 + 強化退市】,有望重塑 A 股生態、夯實指數長牛基礎,品質和紅利因數有效性有望持續提升,利好業績釋放和分紅能力較強的央國企紅利股。

短期需求回升強化二次通脹交易,帶來資源品躁動行情,我們的定價模型則顯示,本周銅價有小幅超漲跡象(但定價尚未出現泡沫化),國際金價相較於理論公允價值的偏離則更為顯著。

業績決斷期,把握一季報及景氣向好方向——兼具一季報業績預期靠前且景氣環比改善的一級行業:通信、汽車、機械、美容以及軍工,二級行業:體育、工程機械、商用車、生物製品、化妝品、燃氣、汽車零部件、通信設備、白電。

分子端預期將迎 “決斷”,在分子分母形成向上合力前,策略上不急於一時,保持耐心等風來;戰術層面建議重視交易結構平衡和業績定價的回歸,尋找擁擠度低、盈利預期改善的高性價比資產,將成為下一階段的決勝手。

行業配置建議:(一)製造業出海 + 業績預期占優 + 景氣預期上修:工程機械、商用車、通信設備;(二)獨立景氣週期:生豬養殖、油運/船舶;(三)中期維度,穩定紅利資產仍是底倉配置的最優選擇。

$價值黃金.HK $小米集團-W.HK $貴州茅台.SH

全球資金市場週報:

零售額高於預期,1 月和 2 月的零售額向上修正。這將我們第一季度的實際消費跟蹤從 2.5% 提升至 3.0%,將 GDP 從 2.4% 提升至 2.7%。

雖然零售銷售表現強勁,但尚不清楚增長是否具有廣泛基礎,因為非商店將所有線上支出類別匯總在一起——本月控制零售銷售增長的 75% 來自電子商務。

$亞馬遜.US