24Q1 阿斯麦(ASML)财报前瞻

4.17 日 ASML 将于盘前发布 24Q1 财报,本文将前瞻下财报情况

23Q4 财报回顾

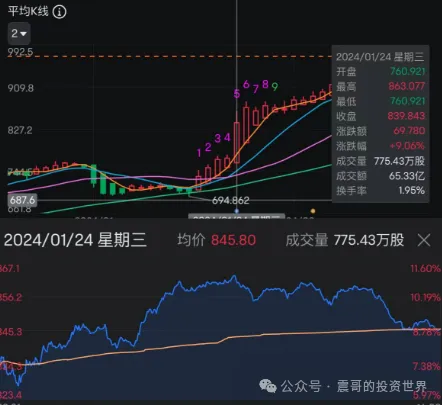

2023 年 1 月 24 日阿斯麦(ASML)发布了 23Q4 财报

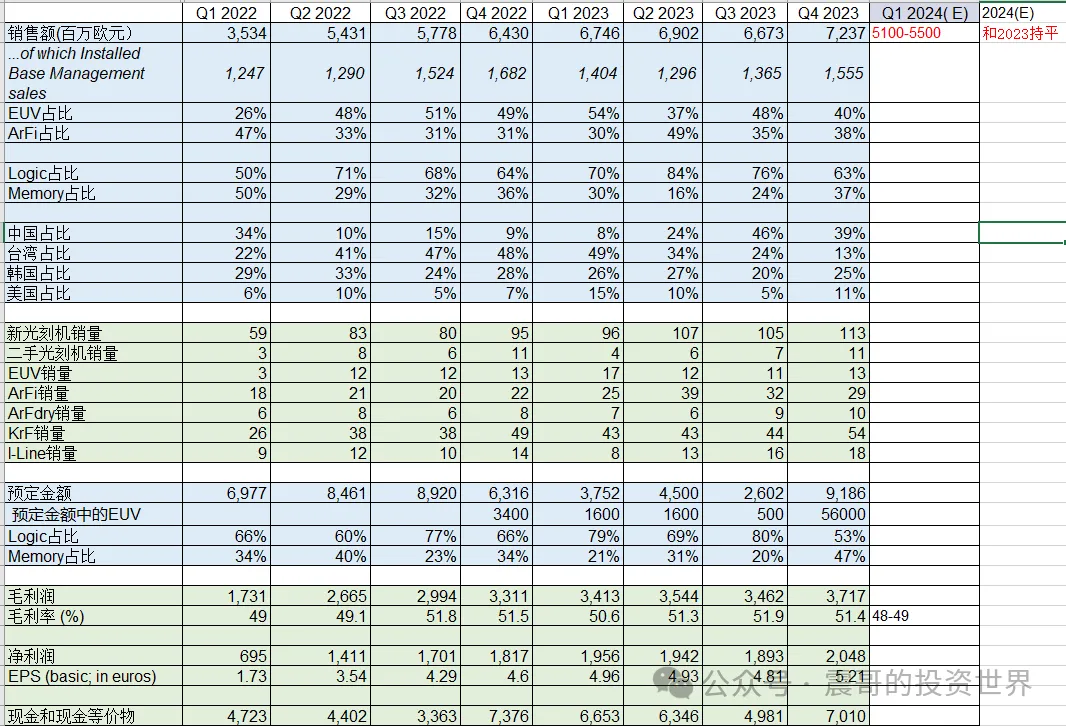

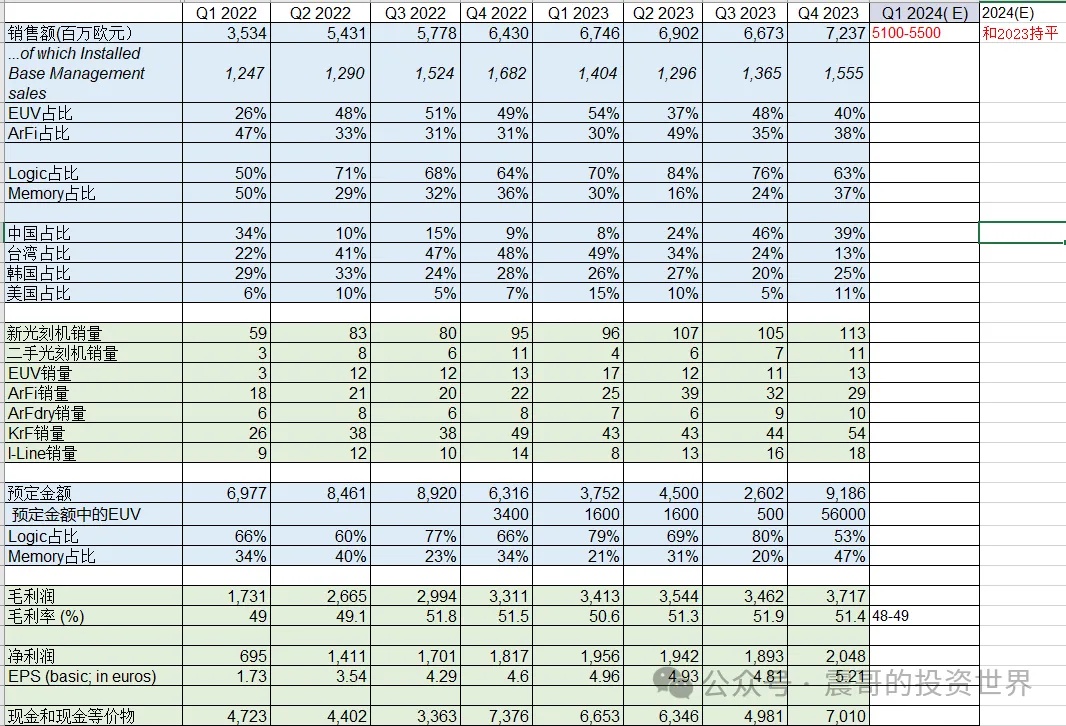

<1>销售额 72.4 亿: 高于预期 69.3 亿

<2>毛利率 51.4%:高于预期 50-51%

<3>新增订单金额为 92 亿欧元,其中 56 亿欧元为 EUV 光刻机订单:高于预期

<4> ASML 预计 2024 年的净销售额将与 2023 年基本持平,预计 2024 年第一季度的净销售额约为 50 亿至 55 亿欧元,毛利率约为 48% 至 49%. 指引很弱但管理层早做了预期管理

<5>出口管制会影响中国市场 10%—15% 的销售额 (以 2023 在中国的销售额为基准)

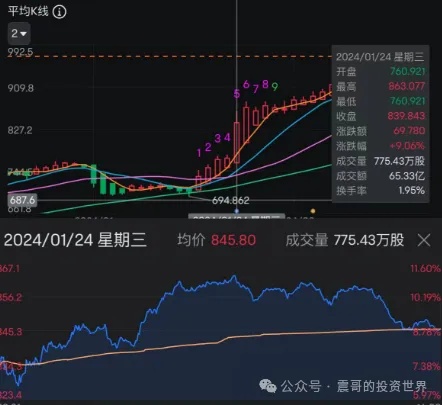

1.24 日财报发布后大涨 9.06%,最重要的因素是新增订单金额为 92 亿欧元

24Q1 关键看点

<1>24Q1 业绩:营收同比-19.98%,每股收益同比-44.49%,已经把期望值降的很低

<2>24Q2 以及全年指引

上个季度指引本年营收持平,看会不会上调。以及 24Q1 业绩是否会是最低点。

<3>新增订单金额

--美国最近确认了 390 亿 CHIPs 法案补贴,会加速芯片企业资本开支,ASML 是最大的受益者之一

--三星、SK 海力士和美光等主要供应商计划提高其 HBM 制造能力

<4> 扩产情况

23 年底 ASML 累计挤压订单 390 亿欧元,按照 23Q4 57 亿非二手的销售额 57 亿,订单交付周期 2 年左右。

目前公司年产能计划提高到 90 个 EUV 和 600 个深紫外系统(2025-2026 年),同时将高 NA EUV 产能提高到 20 个系统(2027-2028 年)。看这块的推进情况

<5>中国

按公司预测出口管制会影响中国市场 10%—15% 的销售额 (以 2023 在中国的销售额为基准),10-15% 相当于 23Q4 4-6% 的销售额。

23Q4 中国销售额占比 39%,全年中国占比 29.3%。关注这块是否有变数

历史财报日表现

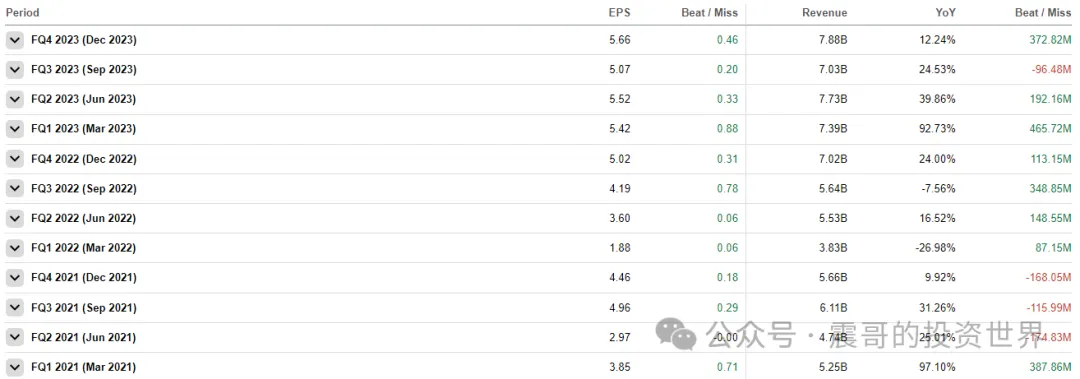

<1>过往业绩符合程度

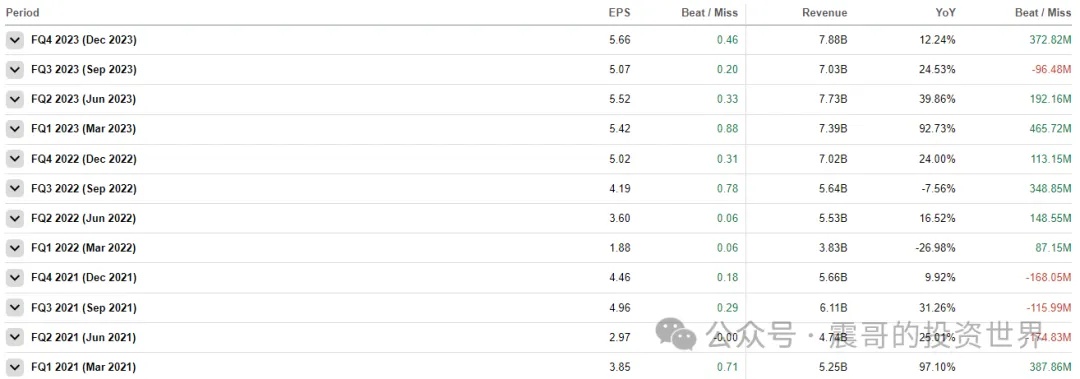

从 21 年-23 年 12 个季度有11 个季度 EPS 超出预期,1 个季度和预期持平。

营收有 8 个季度超预期,4 个季度低于预期

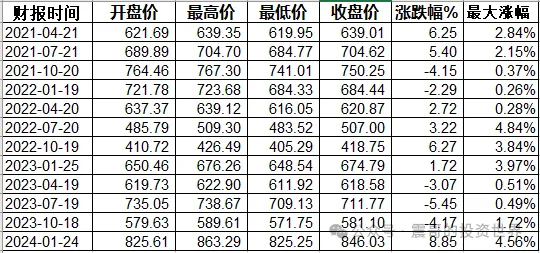

<2>财报日表现:最近 12 次财报 7 涨 5 跌,但财报当天都有机会涨。

业绩趋势和估值

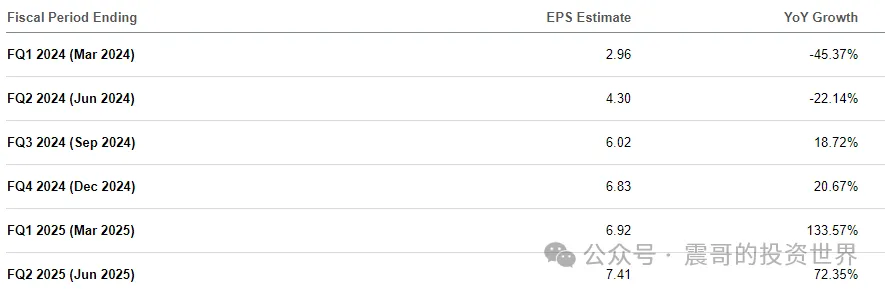

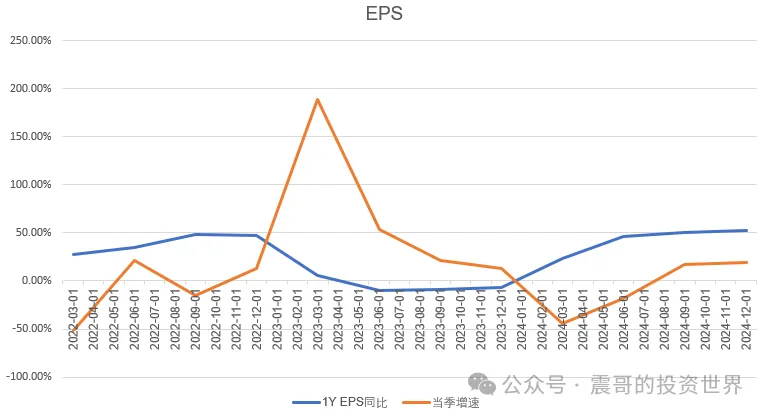

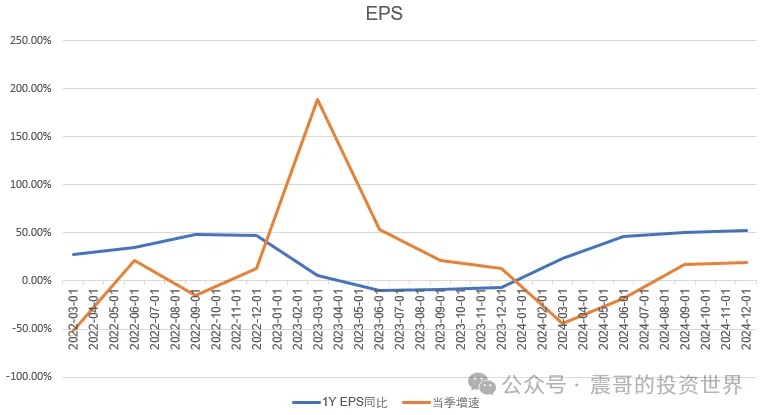

<1>单季 ESP:24Q1 预期是同比增速的拐点

<2>1YEPS 增速:1YEPS 增速还在加速向上中

<3>估值:24-26 年前瞻 PE 分别是47.17 倍, 30.96 倍,26.4倍。

对比台积电:24-26 年前瞻分别是 PE 22.22 倍,17.79 倍,15.54 倍

对比英伟达:24-26 年前瞻分别是 PE 34.55 倍,28.32 倍, 23.83 倍

估值不算便宜

<4>分析师目标价

总结

<1>24Q1 业绩预期很低,按历史情况超预期概率很大。但超预期不等于股价涨,股价取决于指引情况

<2>从增长趋势看,24Q1 是单季度 EPS 增速拐点,1YEPS 同比增速还在加速向上中。25 年是 ASML 的大年,扩产结束。390 亿订单可以加速交付

<3>从估值看目前不便宜。作为全球唯一能生产 EUV 的,贵有贵的道理

附完整历史数据

$阿斯麦.US