财报解读之台积电 2024Q1:营收重拾增长,盈利明显改善

4 月 18 日周四美股盘前,全球最大晶圆代工企业台积电发布了 2024 年第一季度业绩报告,实现营收 5926.4 亿元新台币,同比增长 17%,略好于此前市场预期的 5834.6 亿新台币。$台积电.US $纳斯达克综合指数.US $道琼斯指数.US $标普 500 指数.US $恒生指数.HK $英伟达.US $AMD.US $苹果.US$纳指 3 倍做多 ETF - ProShares.US $纳斯达克指数 ETF - Invesco.US

一、个人观点汇总

1.从第一季度业绩来看,目前台积电的业绩恢复趋势被进一步巩固了,重新收获营收同比增长,盈利也是有明显改善。

2. 尽管本季度由于智能手机业务周期性变化,台积电先进制程占比有所回落,但是在整个消费电子持续回暖以及 AI 需求不断释放的情况下,未来先进制程大概率是可以带来更多收获的。

3.从股价走势来看,随着业绩回暖、需求增加,台积电的股价也是再创新高,然后本次业绩公布后,股价低开,证明市场对于未来板块复苏情况有所分歧,需要谨慎关注。

整体来看,台积电在第一季度的业绩中展现出强劲的恢复趋势,营收同比增长且盈利明显改善。尽管本季度受到智能手机业务周期性影响,先进制程占比有所回落,但随着消费电子市场的持续回暖和 AI 需求的不断释放,未来先进制程有望带来更多增长机遇。然而,从股价走势看,尽管台积电股价曾创新高,但业绩公布后股价低开,反映出市场对未来板块复苏情况的分歧,因此投资者需保持谨慎并密切关注市场动态。

二、财务分析:营收重拾增长,盈利明显改善

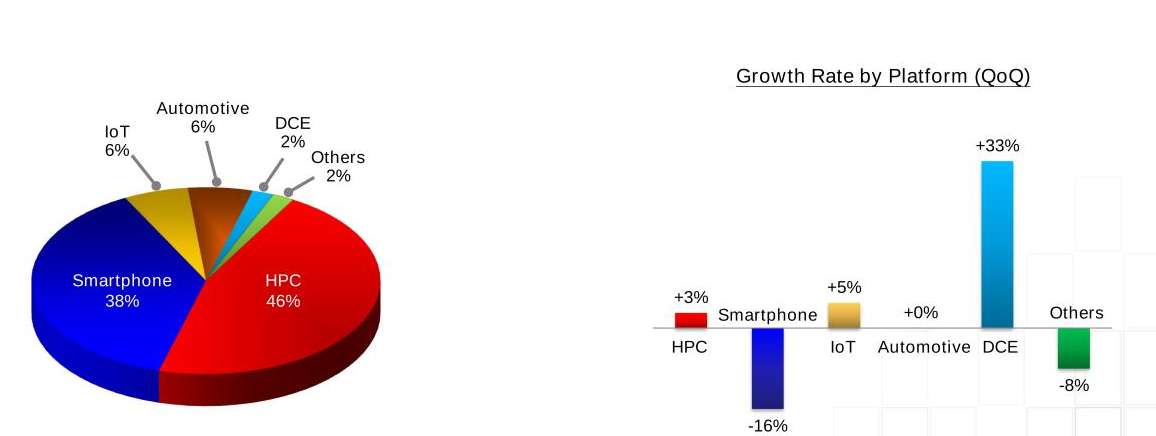

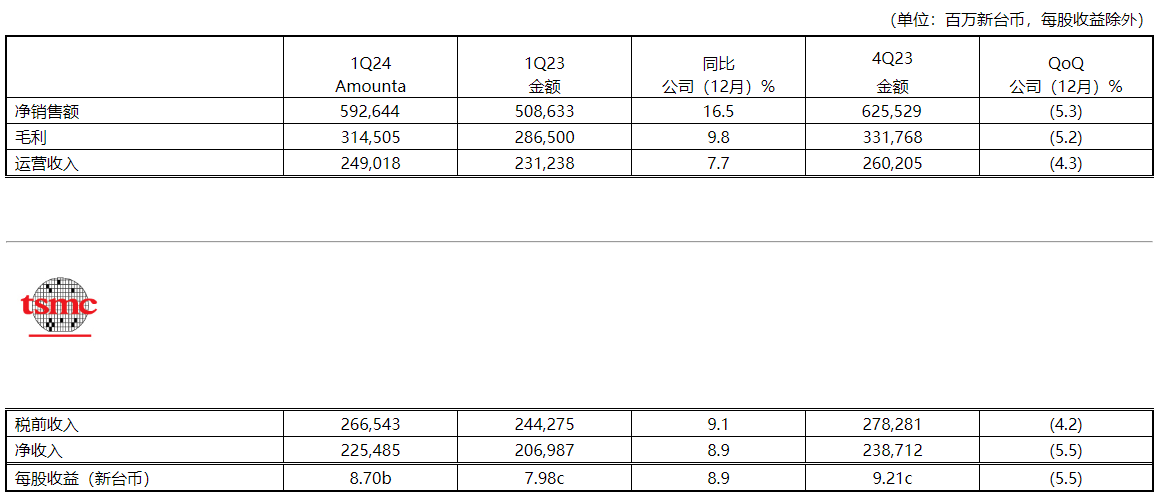

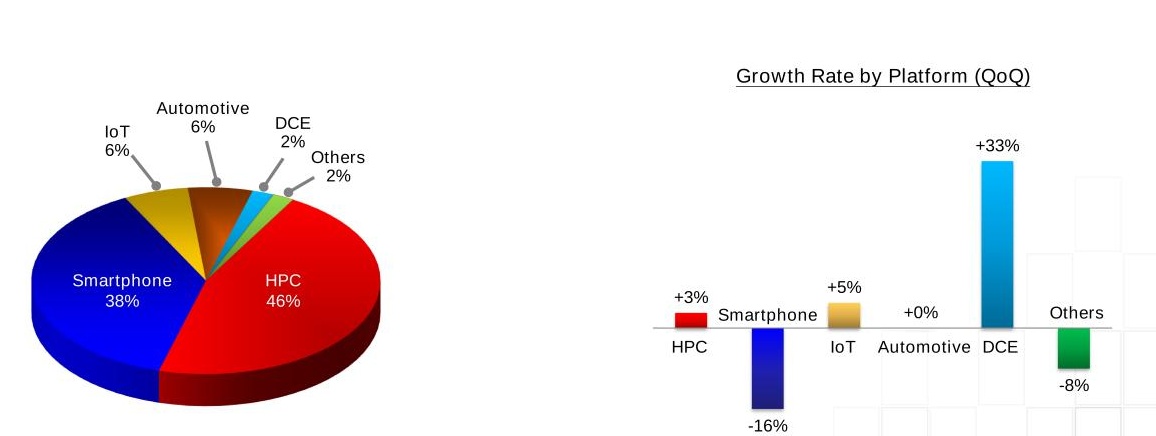

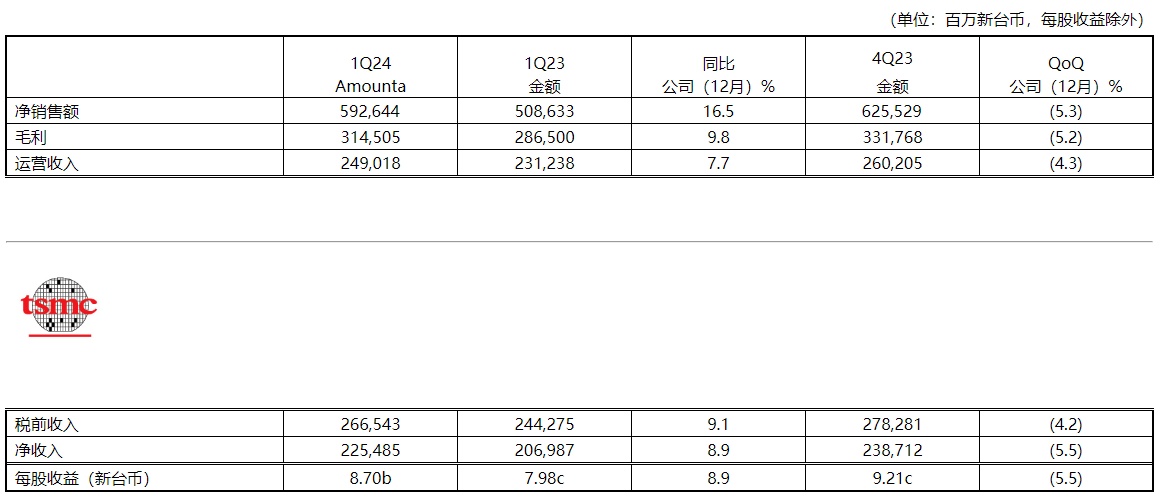

在营收方面,台积电第一季度实现营收 5926.4 亿元新台币,同比增长 17%,略好于此前市场预期的 5834.6 亿新台币。最近几个季度台积电营收同比增速显著回暖,从上个季度抹去跌幅以来,本季度更是成功实现同比增长。而在具体的营收组成来看,智能手机(SmartPhone)占比营收出现下滑,而高性能计算(HPC)占比倒是持续回升。

在盈利方面,台积电本季度实现净利润 2255 亿元新台币,同比增长 8.9%,同样好于此前预期的 2241.3 亿元新台币,盈利增长效果明显,本季度的每股收益为 8.7 元新台币,同比增长 8.9%。在毛利率方面,台积电本季度毛利率为 53.1%,上年同期为 56.3%,上个季度为 53%,毛利率恢复受阻主要是 3nm 芯片扩充的高昂成本,而本季度 3nm 占比收入较上个季度同样有所下降。

三、运营剖析:3nm 占比较上季度有所回落,带领半导体板块持续回暖,AI 需求加持下的新发展

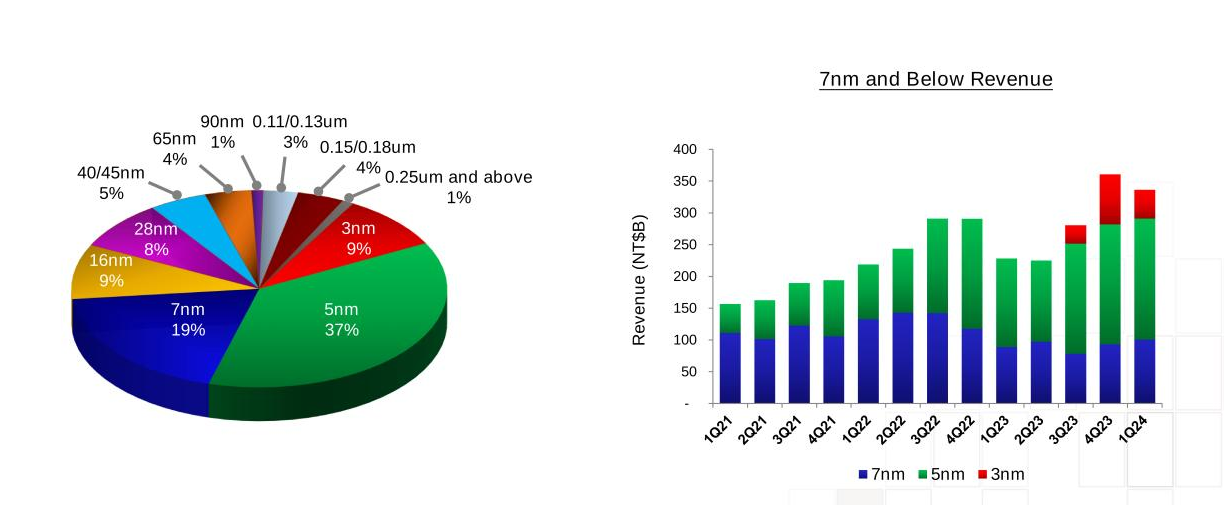

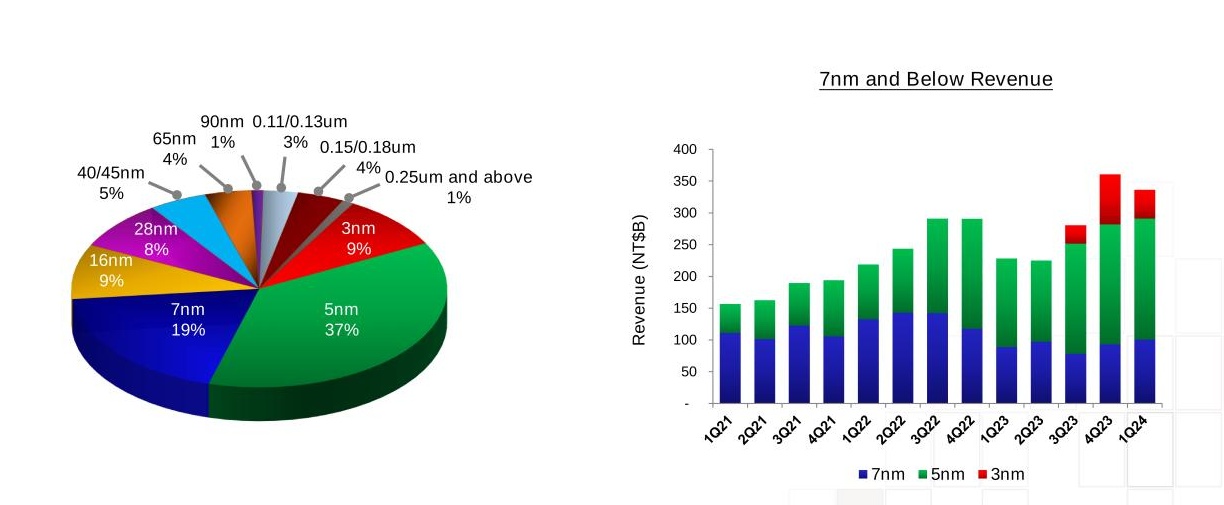

1.3nm 占比较上季度有所回落

尽管在上个季度,台积电在苹果新手机的推动下,3nm 制程的商业应用得到了显著加速,出货量占比从原来的 6% 迅速提升至 15%。同时,7 纳米及以下的先进制程在总制程中的占比也达到了 67%,这一增长态势相当显著。

不过根据本季度最新披露的业绩报告,台积电在现金制程方面的占比却出现了下降。这主要是由于本季度手机业务的季节性影响,使得整个 3nm 制程的发展和贡献受到了一定程度的拖累。尽管如此,从整体来看,台积电在先进芯片需求市场上依然处于有利地位,特别是随着 3 纳米技术的转变,将有望推动公司的长期增长。

然而,台积电也面临着一些风险和挑战。正如公司所指出的,3 纳米制程由于技术复杂性和通胀的影响,要达到平均利润率需要更长的时间,这是需要关注的东西了。

对于台积电来说,如何在保持技术领先的同时,有效应对各种市场变化和挑战,将是其未来发展的重要课题。同时,随着全球半导体市场的竞争日益激烈,台积电还需要密切关注行业动态,灵活调整战略,以确保在激烈的市场竞争中保持领先地位。

2.带领半导体板块持续回暖

而在半导体行业中,像台积电这样的芯片代工公司位于上游的核心位置。龙头公司的表现,对于整个半导体板块的复苏起到了巨大的推动作用。

客观来说,下游需求的调整是影响上游业绩的关键因素。根据最近多份业绩报告以及全球消费电子趋势的分析,可以看出下游的整体情况正在逐步好转。这种好转的趋势越来越明显,拐点的确定性也相当高。

在过去发展的历史中,半导体行业本身具有周期性,经历了一段时间的压制后,现在拐点修复行情已经逐渐显现。而作为行业龙头的台积电,其强大的实力和领先的地位使得它成为了众多投资者关注的焦点。此外,这波回暖较为顺利的主要原因还有 AI 市场的需求加持。随着人工智能技术的快速发展和广泛应用,AI 芯片的需求也在不断增加。这种需求的增长进一步刺激了市场的复苏,为半导体行业带来了更多的机遇。

3.AI 需求加持下的新发展

自 2023 年初以来,AI 市场的繁荣爆发引发了各行业的广泛关注,尤其是在 AI 芯片领域,其多元化的发展趋势尤为引人注目。在这个行业中,除了英伟达和 AMD 这两大巨头之外,承接大量代工业务的台积电同样成为了市场焦点。AI 技术对于芯片行业而言,既带来了前所未有的挑战,也孕育了巨大的机遇。随着 AI 应用的不断深入,高性能芯片的需求急剧上升,这对芯片制造商提出了更高的要求,包括提升技术水平、增强芯片性能以及降低成本。

台积电凭借其领先的 3nm 技术,在 AI 芯片代工市场中脱颖而出,成为了行业的佼佼者。与此同时,AI 技术也在推动芯片行业的创新发展,开拓了诸如自动驾驶、智能家居等新兴市场。这些新兴应用领域的出现,不仅为芯片制造商提供了更为广阔的市场空间,也促使他们不断推陈出新,以满足市场的多元化需求。

此文为个人季报解读分析,均为个人在能力范围内思考心得,还望大家批评指正。另外,本文不构成投资参考建议,望各位读者独立思考。