财报解读之奈飞 2024Q1:业绩表现优秀,营收和盈利均超预期,市场出现较大分歧

4 月 18 日周四美股盘后,流媒体龙头奈飞发布了 2024 财年第一季度业绩,实现营收 93.7 亿美元,同比增长 15%,超出此前市场预期的 92.8 亿美元。$奈飞.US $纳斯达克综合指数.US $道琼斯指数.US $恒生指数.HK $标普 500 3 倍做多 - Direxion.US $苹果.US $迪士尼.US $微软.US $谷歌-A.US$纳斯达克指数 ETF - Invesco.US

一、个人观点汇总

1.但从业绩来看,奈飞一季度业绩依旧优秀,在营收持续增长的同时,实现盈利能力的大幅改善。

2.最近几个季度持续强劲增长的付费用户数量是奈非最出彩的地方,这也是新战略推出以后带来的优秀化学反应。不过从这次披露的相关信息来看,奈飞决定在未来特定时间以后不再公布付费用户增长情况,这给市场带来了较大的风气。

3.从股价走势来看,奈飞从此前股价底部已经上升了较长时间,这主要是近几个季度亮眼的业绩表现贡献的,然后这次市场分歧较大,整个科技股也正面临较大回调,需要谨慎考虑。

整体来说,奈飞一季度的业绩依旧保持优秀,实现了营收的持续增长和盈利能力的显著提升。其付费用户数量的持续强劲增长成为新战略推出后的亮点,但公司决定未来不再公布付费用户增长情况,给市场带来了较大的不确定性。同时,奈飞股价经过长时间的上升后,面临市场分歧和科技股回调的压力,投资者在决策时需谨慎考虑。

二、财务分析:业绩表现优秀,营收和盈利均超预期

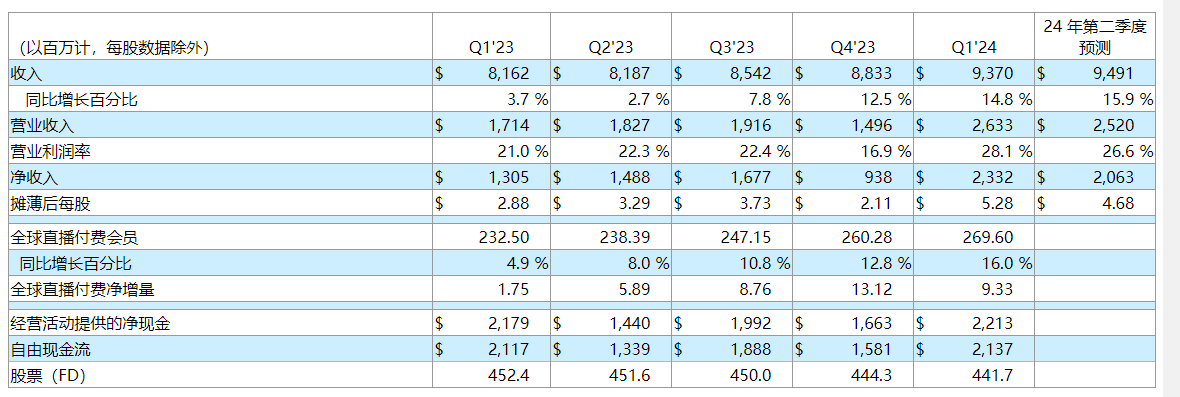

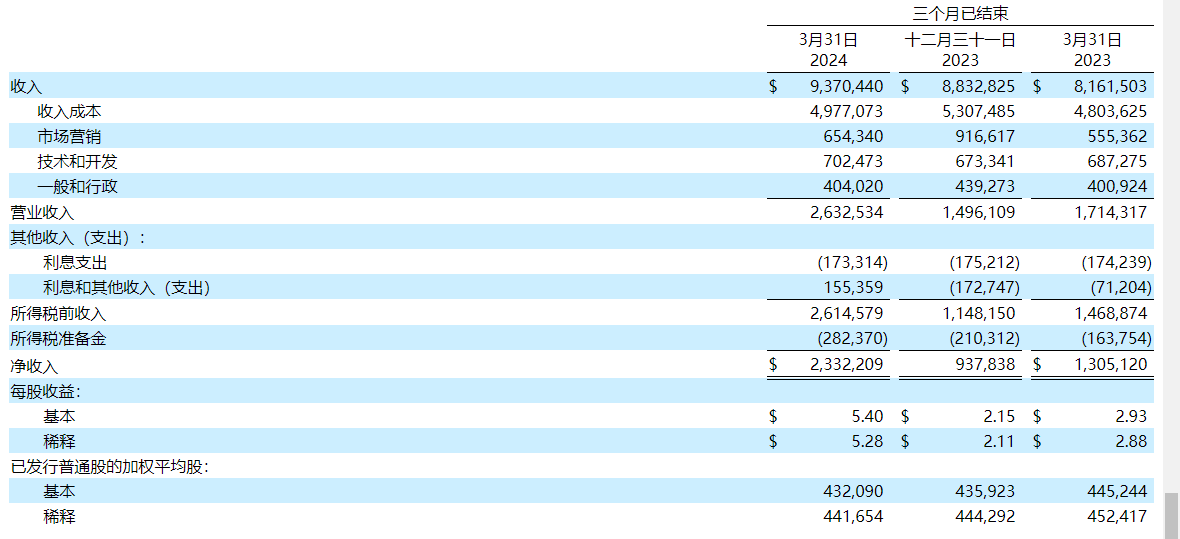

在营收方面,第一季度实现营收 93.7 亿美元,同比增长 15%,超出此前市场预期的 92.8 亿美元,最近整体营收的表现还是不错的,除了老用户付费的收入,新的广告业务收入也是十分不错的增长。

而在盈利方面,得益于奈飞近几个季度持续的降本增效,处于一个向好发展的趋势,第一季度实现净利润 23.3 亿美元,上年同期为 13.1=亿美元,上个季度为 9.38 亿美元。对应的每股收益为 5.28 美元,同样比预期的 4.53 美元要好上不少,上年同期为 2.88 美元。

三、运营剖析:降本增效实现高质量盈利,付费用户增长持续狂飙,市场出现较大分歧

1.降本增效实现高质量盈利

自从奈飞公开宣布要实现更出色的盈利目标以来,公司对于自身的降本增效策略给予了极高的重视。在成本支出的把控上,奈飞展现出了坚决的态度和高效的行动。具体从本季度的成本支出来看,收入成本的增长得到了有效控制,这一举措显著地推动了毛利率的提升。数据显示,本季度的毛利率达到了 46.9%,相较于上年同期的 41.1% 有了显著的改善,即便是与上个季度的 40% 相比,也呈现出稳步上升的趋势。

值得注意的是,除了市场营销费用出现了一定的增长之外,其他如研发以及一般行政费用的增长并不明显。这一数据反映了奈飞在成本控制方面的精细化管理和对各类费用的严格把控。市场营销费用的增长,还是带来了更高的市场曝光度和用户关注度,但奈飞也通过其他方面的成本控制,确保了整体费用的合理性和可控性。

一季度总成本和运营费用达到了 67.4 亿美元,与上年同期的 64.5 亿美元相比,仅同比增长了 4.5%。这一增长幅度远低于收入的增长,显示出奈飞在成本控制方面的显著成效。正是得益于这种精细化的成本管理和高效的运营策略,奈飞在一季度实现了运营利润同比大增至 26.3 亿美元。这一成绩的取得,不仅彰显了奈飞在降本增效方面的决心和能力,也为其未来的盈利增长奠定了坚实的基础。

2.付费用户增长持续狂飙

奈飞本季度的业绩无疑成为了市场瞩目的焦点,不仅财务表现优秀,盈利大幅增长令人瞩目,更重要的是付费用户增长远超预期,这一亮点更是熠熠生辉。回顾此前多个季度,奈飞的付费用户增长数据始终保持着强劲势头,奈飞的单季度净新增付费用户达到了 589 万、876 万、1312 万,基本都是跑赢了此前的预期。

特别值得一提的是,本季度奈飞新增了 933 万付费用户,这一数字远超市场预期,使得全球付费会员数达到了 2.696 亿,同比增长 16%,再次刷新了历史新高。这一成绩的取得,与奈飞管理层推出含广告套餐的推广策略密切相关。这一战略的执行不仅成功吸引了更多用户的关注,更带来了远超预期的用户增长。

奈飞选择推出含广告套餐,显然是一次深思熟虑的战略决策,而从结果来看,这样的战略的确是给奈飞带来了优秀的化学反应。这一举措不仅丰富了用户的选择,也为奈飞带来了更多的收入来源。而市场对此的反应也异常热烈,用户对于这一新套餐的接受度超出了预期,从而推动了奈飞用户规模的快速增长。

3.业绩指引解读

虽然奈飞此次披露的业绩依旧表现出色,但令人意外的是,其股价却出现了大幅下跌。这一反常现象主要源于奈飞在业绩指引中透露出的信息以及决定从 2025 年第一季度开始不再公布付费会员数量及平均收入(ARM)的举措。

对于业绩指引,奈飞本季度透露的数据依旧是比较谨慎的。奈飞预计 2024 财年收入将实现 13% 至 15% 的增长,继续保持健康的双位数增速。同时,根据截至 1 月 24 日的外汇汇率,奈飞将全年的营业利润率预测上调至 25%,这一数字高于市场预期的 24%,这是好的方面。此外,公司预计二季度每股收益为 4.68 美元,高于分析师预期的 4.54 美元;预计二季度营收将在 94.9 亿至 95.1 亿美元之间,同比增长 16%。但是在年自由现金流方面,奈飞预测大约 60 亿美元不变,这表现略低于分析师预期的 64.9 亿美元。

然而,奈飞决定从 2025 年第一季度开始不再公布付费会员数量及平均收入(ARM)的举动,却引发了市场的广泛关注和分歧。这一决定意味着奈飞对于未来的用户增长并不乐观,市场对此表示担忧。尽管奈飞解释称,这是为了反映公司收入来源的多元化趋势,毕竟广告业务已经在茁壮成长,但市场似乎对此并不买单。

投资者和市场对于奈飞这一决定的反应显示出他们对于公司未来发展的不确定性和担忧。毕竟,付费会员数量和平均收入一直是衡量流媒体公司业绩的重要指标之一。奈飞不再公布这些数据,无疑增加了市场的猜测和不确定性。

此文为个人季报解读分析,均为个人在能力范围内思考心得,还望大家批评指正。另外,本文不构成投资参考建议,望各位读者独立思考。