一年卖超 10 亿杯,会员超 1 亿!茶百道,要上市了!

新式茶饮巨头,即将登陆资本市场。

近日,四川百茶百道实业股份有限公司(以下简称 “茶百道”)$茶百道.HK 开启了招股,并将于 4 月 23 日以 “2555” 为股票代码在港交所主板挂牌上市,将成为 “新式茶饮第二股”,也将成为近 3 年来第一家成功登陆港交所的新茶饮企业。

据悉,茶百道本次 IPO 发行价为 17.5 港元/股,预计募资规模为 25.86 亿港元,或将成为今年以来香港市场最大规模的首次公开募股。

据招股书显示,2023 年茶百道一共卖出 10.16 亿杯奶茶,门店总零售额达 169 亿元。根据弗若斯特沙利文的报告,按 2023 年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达到 6.8%。

高成长、高盈利的茶饮巨头

结合招股书及其 IPO 定价,不难发现,即将成为登陆资本市场的茶百道,基本具备了投资者最看中的几大投资属性:高成长性、高盈利能力、低估值。

首先,从财务数据来看,茶百道仍处于高速成长阶段。

据最新披露的招股书显示,2021—2023 年,茶百道的营业收入分别为 36.44 亿元、42.32 亿元、57.04 亿元,2022 年、2023 年的营收增长分别为 16.1%、34.8%,复合年均增长 25.1%。

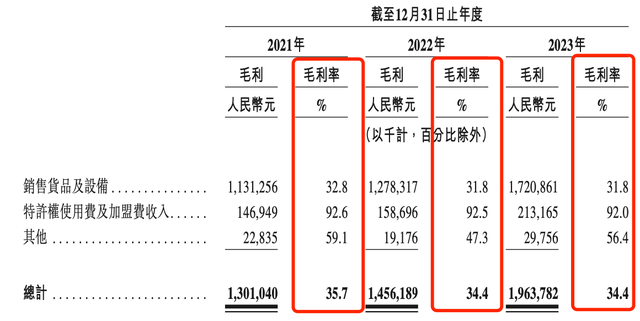

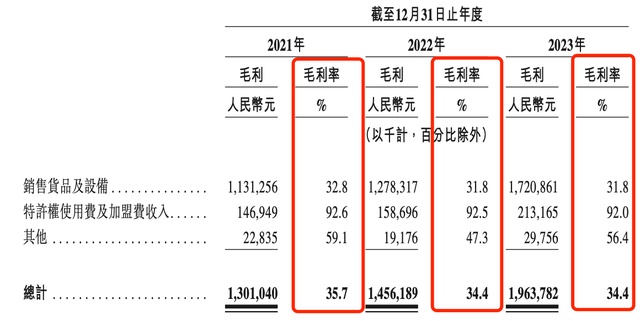

更重要的是,茶百道的盈利能力处于行业前列。据招股书显示,2021—2023 年,茶百道的毛利率分别为 35.7%、34.4% 及 34.4%。

这使得,茶百道早早实现了盈利,且净利润正持续增长,成长属性十足。

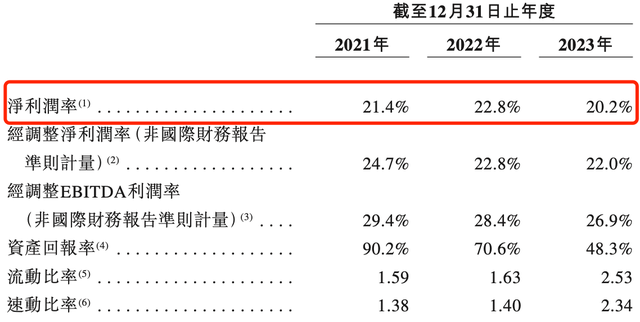

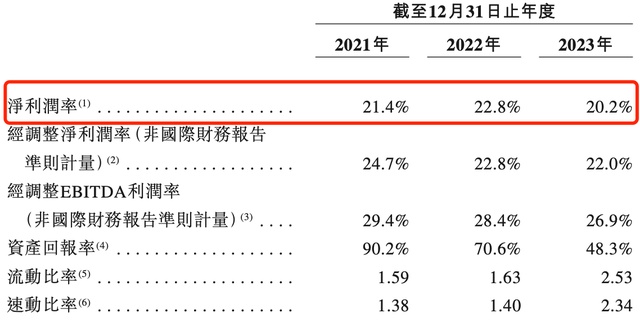

据招股书显示,2021—2023 年,茶百道的经调整净利润分别为 9.00 亿元、9.67 亿元、12.58 亿元,净利润率为 24.7%、22.8%、20.2%,净利润年复合增长率为 21.6%。

按此增长速度保守预计,2024 年度茶百道净利润将达 15.3 亿元,以此次 IPO 发行后市值(237 亿元人民币)计算,其发行后市盈率仅为 15 倍。按照机构的预计,2025 年预期市盈率仅为 12.8 倍。

这也意味着,茶百道刚上市便具备了 “高成长性、高盈利能力、低估值” 的属性。

众所周知,连锁新式茶饮品牌未来的成长性很大程度取决于其未来门店数量的增加。

茶百道以四川为中心,向沿海地区方向辐射,目前,公司的门店已覆盖全国各大省市。

据财经网报道,茶百道海外店店主在社交平台透露,截至 2024 年 2 月 29 日,茶百道门店数已达到 8274 家。

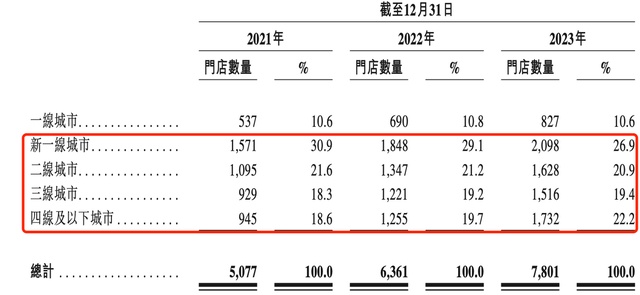

而茶百道在此前更新的招股书中披露,截至 2023 年年底,茶百道门店数量为 7801 家。

意味着,茶百道在今年年初两个月时间内新增约 473 家新店。由此可见,茶百道仍在迅速扩张,未来的成长性可期。

被低估的黑马

当前,作为 “新式茶饮第一股” 的奈雪的茶,在港股的日子并不好过。

如果从最高位算起,截至目前,奈雪的累计跌幅已超过 85%,市值蒸发超过 284 亿港元(约合人民币 262 亿元),最新总市值仅剩 38.76 亿港元。

但将茶百道与奈雪的茶进行多个维度对比,不难发现,二者的经营模式、盈利能力、增长潜力等完全不同,茶百道或许被严重 “错杀”、低估。

首先来看,二者的经营模式,奈雪的茶主打自营,而茶百道则是以加盟模式起家。

众所周知,加盟店模式的优势在于其扩张速度。

据公开数据,奈雪的茶作为已上市的高端茶饮品牌,截至 2023 年 5 月,仅有不到 1200 家门店。而茶百道的门店数量现已超过 8000 家,并正在向 “一万家门店” 的目标冲击。

同时,为了给予顾客良好的第一印象及保持各个加盟店的产品质量,茶百道建立了严格的加盟商准入标准。

公司成立了茶百道职业技能培训学校,拥有 140 多名专职讲师,通过线上及线下的培训方式,提供从初期到成熟期全周期专业培训。

此外,截至 2023 年 12 月 31 日,公司拥有 567 人的区域督导团队,平均每月 3 次至 4 次的频率对加盟店进行常规巡检,以确保门店的食品安全、产品质量、门店卫生等方面符合要求。

得益于加盟管控、品质稳定且产品创新力度大,茶百道的会员复购率远高于行业平均水平。截至 2024 年 4 月 5 日,茶百道的注册会员人数超过 1.03 亿名,2023 年第四季度的活跃会员人数为 2040 万名,2023 年第四季度的会员复购率为 35%。

另据弗若斯特沙利文的数据,2021 年至 2023 年的闭店率分别为 0.2%、1.1% 及 2.3%,远低于行业平均水平。

更重要的是,加盟模式具备轻资产、高周转、高效率等优势,正是凭借着加盟模式,茶百道能保持营收高速增长的同时,还能保证稳定的盈利能力,且净利润稳健增长。

对比二者的财报,不难发现,茶百道的营收构成主要为销售货品及设备、特许权使用费及加盟费收入;而奈雪的茶的主要营收则来自直营门店销售、瓶装饮料。

其次,茶百道的盈利能力远远超过奈雪的茶。

据奈雪的茶披露的财报显示,2021 年至 2023 年,公司营收分别为 42.97 亿元、42.92 亿元、51.64 亿元,增速明显放缓;经调整净利润分别为-1.45 亿元、-4.61 亿元、0.21 亿元。而茶百道 2021 年至 2023 年营收分别为 36.44 亿元、42.32 亿元、57.04 亿元;经调整净利润分别高达 9.00 亿元、9.67 亿元、12.58 亿元。

这也说明了,两家新式茶饮巨头的经营模式的优劣。

其三,茶百道与奈雪的茶在产品方面也存在着巨大差异。

复盘奈雪的茶的产品路线,不难发现,其产品战略摇摆不定,从最早的芝士果茶,到中间强调 “一口好茶一口软欧包”,发力布局烘焙,到现在又重新聚焦茶饮。对比之下,茶百道的产品战略则是一直坚定做好茶,现已形成 “杨枝甘露、茉莉奶绿等五款产品” 为核心的经典产品矩阵。

另外,茶百道的产品创新力度也明显大于奈雪的茶。据招股书,2023 年,茶百道开发出 250 多款产品,并推出 48 款新品。公司的产品主要可分为经典茶饮和季节性茶饮及区域性茶饮。经典茶饮由一系列标志性产品组成,如杨枝甘露、豆乳玉麒麟、招牌芋圆奶茶、茉莉奶绿及西瓜啵啵等。

其四,奈雪的茶与茶百道的用户定位、主攻地域也不一样。

奈雪的茶的门店主要开在超一线、一线城市 CBD 的核心地段,门店面积较大,且采用昂贵的装修,导致门店成本居高不下,核心消费者是都市白领,产品定价非常高,一度叫板星巴克,这也导致产品成本高昂。

相比之下,茶百道的第一家门店开在学校附近,面对的是消费力有限的学生,因此茶百道主攻新一线、二、三、四线及低线城市的购物中心、居民区的黄金地段及学校附近,主打性价比,经典茶饮的平均售价仅为 13.9 元。

在诸多优势之下,上市之后的茶百道,大概率具有更确定性的增长势头。

买入确定性

综上所述,茶百道营收增速十分亮眼的同时,净利率、财务指标、经营模式等纬度都远超同行,且市场份额也做到了行业第三,未来的增长空间仍然可期。

如此看来,茶百道大概率将会是一家优质的上市企业。

因此,茶百道的上市,大概率给二级市场的投资者提供了一次 “低估买入确定性” 的入场好时机。

其实,从行业层面来看,茶百道未来成长的确定性也可以得到保证。

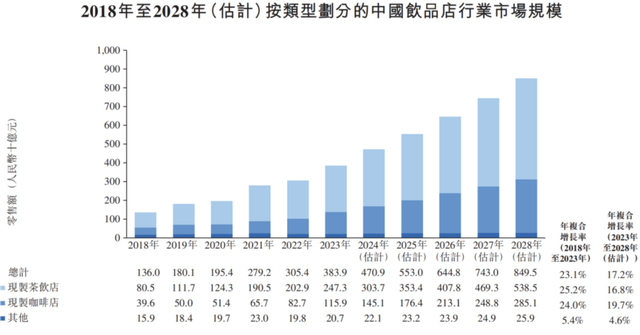

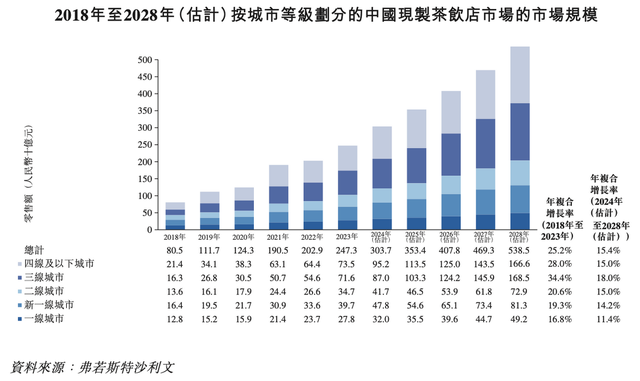

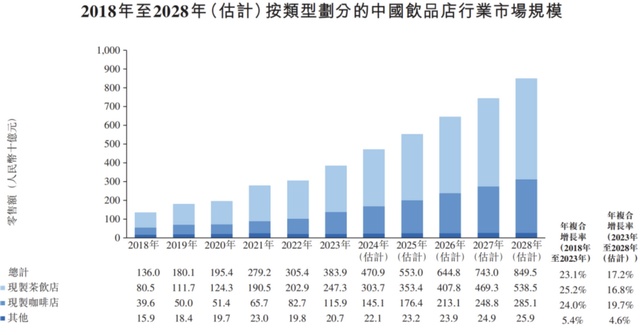

据弗若斯特沙利文,中国的饮品店市场规模随着人们的生活水平提高而逐渐加速扩张,由 2018 年的 1360 亿元增至 2023 年的 3839 亿元,年复合年增长率达到 23.1%。

其中,新品茶饮店主要包括现制茶饮店及现制咖啡店。现制茶饮店行业的市场规模由 2018 年的 805 亿元增至 2023 年的 2473 亿元,年均复合增长 25.2%,其市场份额从 2018 年的 59.2% 提高至 2023 年的 64.4%。可以预见,中国新式茶饮市场规模仍在快速攀升,预计到 2028 年将增至 5385 亿元,市场份额达到 63.4%。

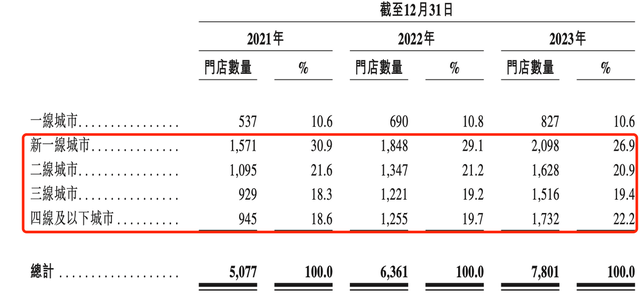

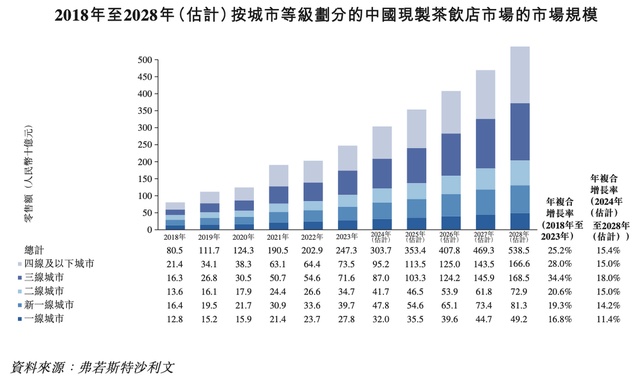

按不同城市等级划分,现制茶饮店在新一线城市、三线城市、四线及以下城市快速扩张,市场规模分别从 2018 年的 164 亿元、163 亿元及 214 亿元增至 2023 年的 397 亿元、716 亿元及 735 亿元,年均复合增长率分别为 19.3%、34.4% 及 28.0%。

而仍保持高速增长的新一线城市、三线城市、四线及以下城市正是茶百道的核心区域,优势较大,未来大概率仍可以保持成长性。