最新出海盘点:燃油车及老牌厂商仍是主力军,新势力缺了些什么?

三年实现 “三级跳”。过去几年中国汽车整车的出口之路无疑是在一步步地 “悄悄” 加速拓宽中。从 2021 年超越韩国,到 2022 年超越德国,再到 2023 年一季度开始首次超于日本成为全球汽车出口数量最大的国家,并随后在整年度始终保持这种优势,持续刷新历史新纪录。

基于此,去年各大机构经分析、预判,一致性认为“出海 + 智能化” 将是 2024 年国内汽车产业的新机会点。

而从当下境况来看,与预期相差不大,整体出口表现较为乐观。据国家海关数据显示,2024 年一季度,中国汽车出口 132.4 万辆,同比增长 33.2%,延续了去年的良好态势。

尤其是在国内市场愈发 “卷” 的情况下,此时出海则是国内汽车品牌想要真正意义上在全球 “做大做强” 的必经之路。

那么,眼下国内汽车的出口之路到底进入哪一阶段?2024 年又能否继续保持超越日本汽车出口量的状态?而其中,哪些企业将率先贡献主要的增量?其余品牌商又有哪些需要补足?或许可以从已知的行业相关数据中窥见一丝答案。

油车仍是出口主力军,电车销冠同样以成熟厂商为主

当前国内汽车出海依旧以燃油车为主,但新能源车正成为增长新生机。

得益于国内车企迅速填补海外车企集体撤出俄罗斯后留下的市场空缺等因素,2023 年中国汽车首次以 491 万辆汽车出口量超越日本,成为全球汽车年度出口第一的国家。

其中受益最大的燃油车出口量达 370.7 万辆,同比增长 52.43%,占到总体的 75.50%,而增速更为显著的新能源汽车则以同比 2022 年的 67.9 万辆,接近翻倍的增速,出口了 120.3 万辆,二者的比例大概是 3:1。

而在今年一季度 132.4 万辆的出口总量中,新能源达 30.7 万辆,同时占到 23.19%,比例变动不大。不过,从单月份来看,春节过后的今年 3 月开始,这一比例明显有所变动,尤其新能源乘用车出口占比明显逐渐增强。

乘联会发布数据显示,3 月新能源乘用车出口 12 万辆,占乘用车出口 29.7%,较去年同期增长 5.6 个百分点。这一数据虽与中汽协数据略有差异,但整体区别很微弱,因此具备较强的可靠性。

并且按照上述所述的 2024 年一季度汽车出口的增速来看,这种增长趋势仍在继续。其中纯电动汽车出口 24.8 万辆,同比增长 7.3%;插混汽车出口 5.9 万辆,同比增长 2.6 倍。而在第三月,国内新能源乘用车出口 12 万辆,同比增长 70.9%,环比增长 52.8%,远高于整个季度,可见其当下愈发蓬勃的动力。

此外,从具体的品牌销量数据来看,同样是集中在早已成熟的油车品牌中,即使是新能源汽车的出口同样如此。

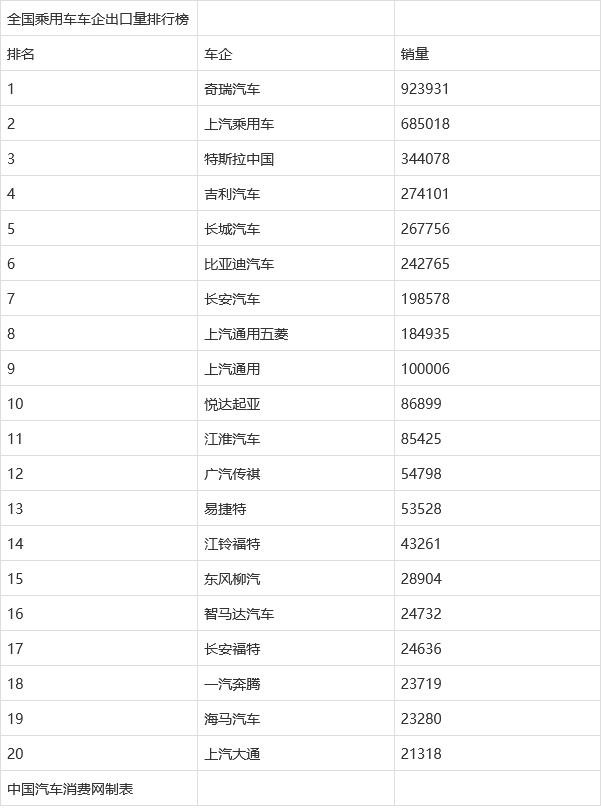

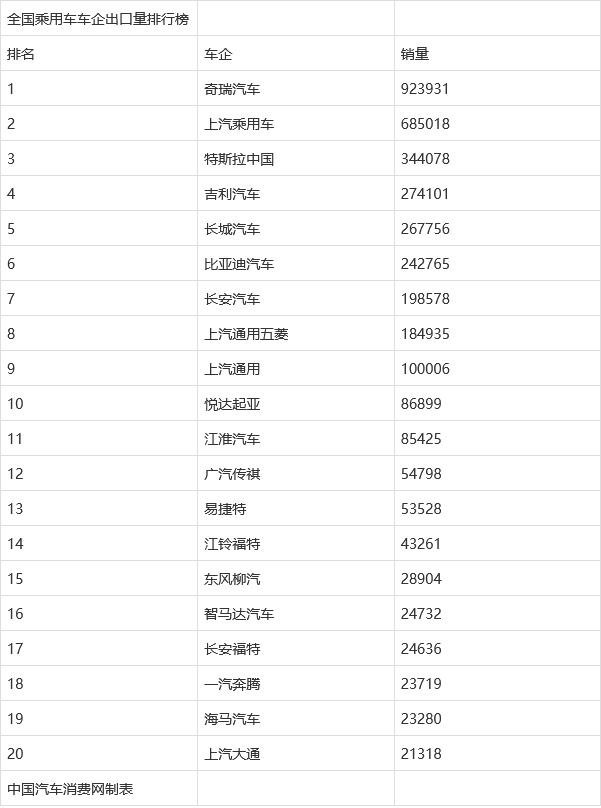

根据乘联会数据,在 2023 年的乘用车出口排行榜中,位居榜前的是堪称汽车出口 “双雄” 的奇瑞和上汽,而紧随其后的则是特斯拉中国,相比之下国内自主的第一大新能源汽车品牌比亚迪则依靠南亚等第的新出口趋势,首次进入排行榜前十,位居第六,其全年乘用车出口 24.28 万辆。

其中,位居榜首的奇瑞在海外则主打燃油车领域,而位居第二的上汽乘用车则主要依靠其旗下的 MG 品牌,该品牌在 2023 年贡献了 67.5 万辆出口量,但与国内自主创建的品牌不同,MG 诞生于英国后被上汽收购,因此本身在欧美市场具备一定的影响力,尤其是在英国、西班牙的纯电市场能排到前三。

相比之下,位列第三的特斯拉中国和比亚迪占据了新能源汽车出口的大部分份额。按照 2023 年 120.3 万辆新能源汽车出口数据来算,这两者合计占到近一半,其余大部分也都由上汽、吉利、长安等成熟自主品牌占据,而蔚小理” 等新势力品牌的份额其实很小。

数据来源:乘联会数据

如此,其实可以探究到,在国内汽车出口路上,对于各大整车品牌商而言,有两点至关重要:一是规模效应的建立,这点在成熟厂商与新势力之间体现的淋漓尽致,正如比亚迪与 “蔚小理” 之间、日本车企与国内车企之间在出口上的差距;其次,则是本地化,也即是品牌商的海外产业链生态打造。

总体而言,当下国内汽车品牌的出口之路正处于下一个成长爆发的初步探索期。此时,新能源汽车为汽车品牌的全球化带来新机遇,不过先机当下仍掌握在成熟的油车品牌手中,而以比亚迪、特斯拉为首的新能源品牌在贡献新增量的同时,也倒逼了行业格局进一步调整。

全生态出海:打造规模效应,塑造本地化形象

正如开头所述,2024 年出海是国内汽车的出海大年,从汽车出口运输到整车出口数据等都印证了这点,行业一派兴兴向荣。

而这很大程度上,得益于过去 20 年中国汽车产业合力通过大量自主技术、研发集成出的全产业链优势,让其能在扣除高额关税、增值税等之后,依旧维持成本优势

然而,国内车企也需要清晰认识到,出海没那么简单。

事实上,翻看日本本土专业汽车产业调查公司 Fourin 统计的产销数据来看,可以发现,2022 年日本车企总计 2583 万辆销量中,85% 来自海外市场,产量中 69% 来自海外制造基地,而其本土制造生产的 784 万辆车也有近一半用于出口,也就是说 2022 年其海外实现销量达到 2202 万辆汽车,其中还有很大部分由中国市场贡献。

先不说这组数据的完全真实性,但可以肯定的是,当中国自主汽车品牌加速在国内走强之时,日本本土汽车出口量的下滑以及在 2023 年被中国超越是合乎逻辑的。由此也可知,当前中国汽车的国际化影响力还有很大的提升空间,也有很长一段路需要走。

而当前国内汽车出海背后的电动化、智能化逻辑,为国内自主汽车品牌在全球汽车市场的新一轮赛事中赢得主动权的同时,矛盾总是相伴而生的,机遇同样意味着挑战。

正如,中国报道记者曾采访的不少业内人士都表示:不要把海外拓展想得那么容易,我们看到的是不同文化、政治、地域和消费者特点带来的市场挑战。

因此还是回到刚刚的话题:规模化和本土化转变。

首先,规模化建立,这一点是桎梏新势力品牌在海内外市场扩张的关键要点之一。以国内第一大新势力品牌理想为例,当前理想汽车多已平行出口的方式出口海外,但并未经官方经销出海。而 2023 年理想汽车 CEO 李想曾发文表态,2025 年之前不做海外市场。

这固然有海外政策的限制问题,然而或许更多的则是理想本身想要在国内稳固好自身规模和产业生态的建设,毕竟先例如当前出海动力十足的比亚迪,就是在多年的产业生态构建下,方能在现在以十分显著的优势,一马当先,走向海外市场。

事实上,规模化并不单单是指企业,同时也是整个行业需要构建的。特别是智能电动车领域,这主要是因为国内外软硬件设施存在很大的差异。比如充电基础设施,许多海外地区尚未普遍建成。同时,新能源汽车的智能化特征需要持续的 OTA 升级,这不仅要求主机厂在海外市场建立官方服务渠道,同时也需要产业链上下都疏通好才能实现。

而这也说明了产业的本土化转变在中国品牌进军国际市场中尤为重要。

过去二十年,中国汽车产业多以国内市场换技术,导致海外品牌建立意识较低。因此当下与全球知名车企相比,中国品牌在海外的知名度和认可度较低。同时这种异地作战,使得汽车品牌的推广在网络建设、配件供应、金融服务以及市场营销均受限于海外市场条件。

除此之外,还有很容易被忽视,但又至关重要的一点:思想接轨。世界那么大,每个国家都有自己的价值主张以及行规政策,对于新进入的产业厂商而言,找准与本土价值观相匹配的商业思维很重要。

以排能减排为例,在常年被日本车企占据的东南亚市场中,由于这里的国家没有本土的汽车品牌商,政府对于企业的排放法规相对宽松,但受政策和政府影响较大。而与之相反,在价值量更高的欧美市场则尤其关注 “绿色” 问题,此外这些国家地广人稀地域较大,也因此相对重视续航等问题。

实质上,上述所述的一切,其实归根究底就是要在海外搭建一个以海外思维主导的完整产业生态,覆盖生产、销售、运营、服务等各个环节,包括其中的人。正如过去的日、韩汽车商就是靠此得以打开了其国际化天花板,同样的还有国内在俄罗斯、中东等市场的开拓,以及借助 MG 品牌得以在欧洲站稳脚跟的上汽。

结语

从国内市场来看,2024 年的国内汽车终端品牌商已然再次 “卷” 出了新高度。从比亚迪春节过后带头打响了龙年新能源汽车价格战的 “第一枪” 后,截至目前,这种 “心态” 已明显在向中高端市场扩散。

从早前的 BBA 等传统高端品牌多款油车降价,到小米汽车进入定位中端市场、华为汽车销量持续快速增长,再到理想、特斯拉等品牌在近日集中宣布多款产品降价,尤其是可以称之为 “汽车战斗机” 的比亚迪在近日也批量上市 6 款中档车型。

据不完全统计,仅 4 月已至少有 43 家车企的 128 个车型降价,使今年以车型统计的降价次数超过 2023 年全年。可以说,未来国内汽车品牌的竞争一定只会比 2023 年更加严峻。

此时,持续表现强势的出口数据自然将赢得更多品牌商的目光,尤其是 2024 年首届大型国际车展即将召开之时。

而这种市场竞争带来的驱动,预计也将催生国内各大自主品牌搭建更加完善的海外汽车产业生态,届时将有愈发多的自主品牌车型走向海外并持续提升在海外的认可度。

总而言之,兼具新能源与工业中的工业属性的汽车产业已正式成为国内支柱性产业,在下一个经济时代中,汽车产业将是推动的 “中国高质量” 走上国际舞台的名片之一。

不过,同样需要注意的是,当国内车企的电动智能化汽车的出海之路日渐强盛之时,包括韩日等国家也在陆续加码布局,且拥有不俗的表现。因此,国内汽车产业的出口之路还有很多的考验在前方。

作者:雪花一小片

来源:松果财经