紫金矿业 24Q1:矿业巨头继续前进

2024 年 4 月 22 日晚间,矿业巨头紫金矿业发布了 2024 年第一季度报告。

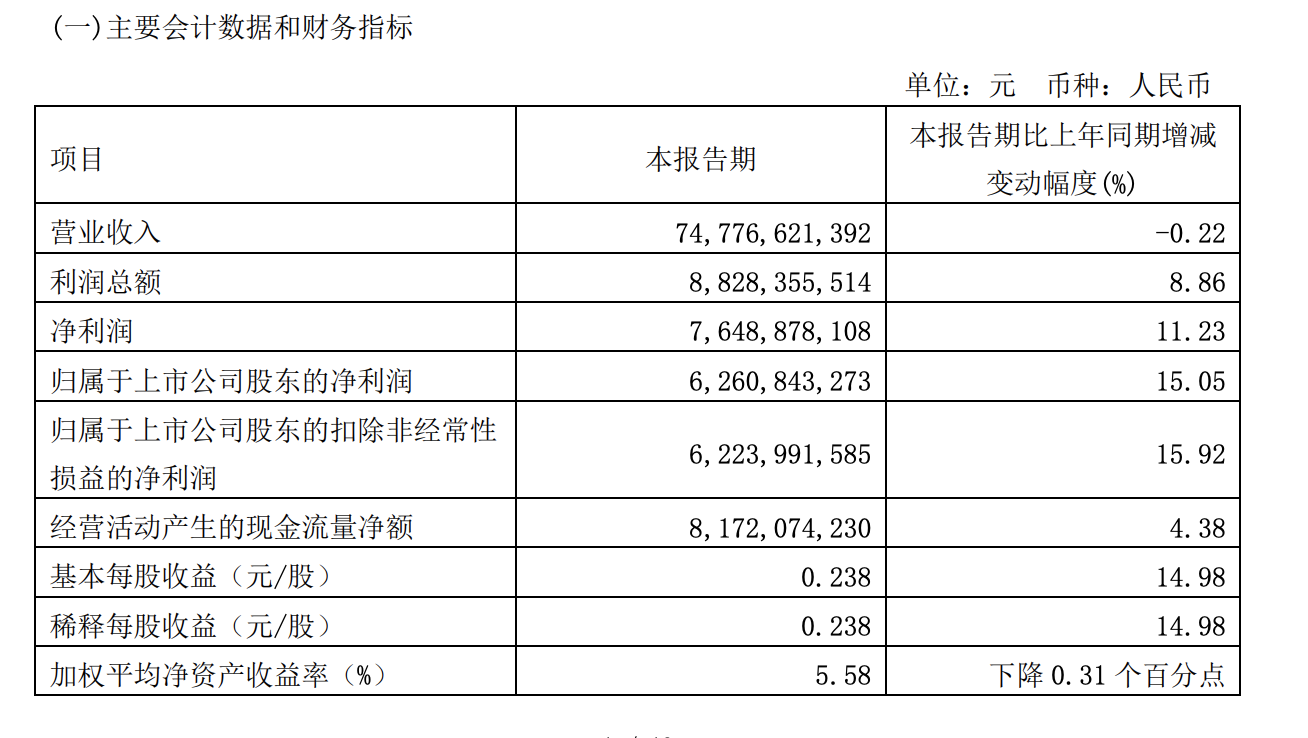

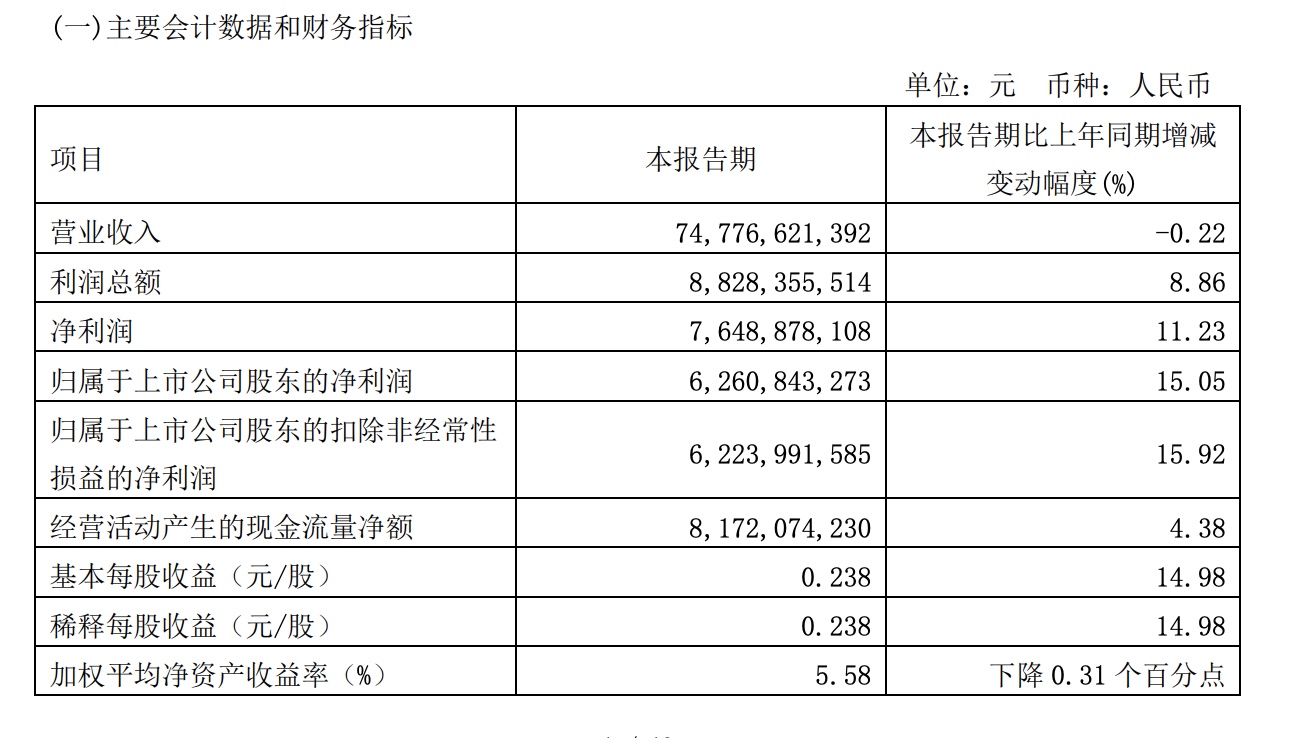

2024 年第一季度,公司实现营业总收入 747.77 亿元,同比下降 0.22%;公司实现归母净利润 62.61 亿元,同比增长 15.05%;扣非净利润 62.24 亿元,同比增长 15.93%;经营活动产生的现金流量净额为 81.72 亿元,同比增长 4.38%;报告期内,紫金矿业基本每股收益为 0.238 元,同比提升 14.98%,加权平均净资产收益率为 5.58%,同比略降 0.31%。

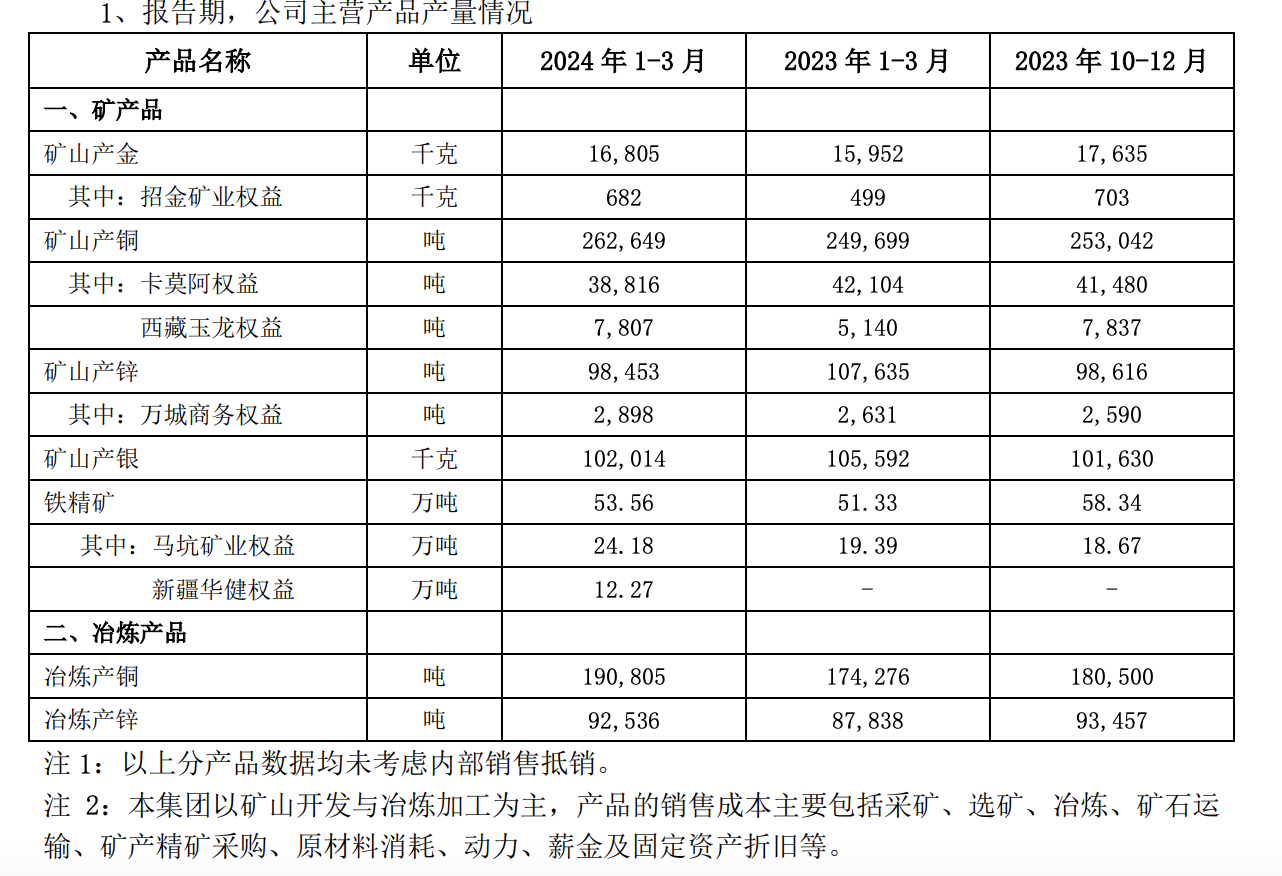

紫金矿业表示,报告期内,公司的铜金矿产产量有一定提升,锌产量有所下降。

具体来看,2024 年 1-3 月公司矿产金产量同比增加 5%,矿产铜产量同比增加 5%,矿产锌产量同比下降 9%;矿山企业毛利率为 54.50%,同比增长 0.97 个百分点。 与 2023 年第四季度环比,2024 年第一季度矿产金产量环比下降 5%,矿产铜产量环比增加 4%, 矿产锌产量环比下降 0.2%。

2024 年第一季度,紫金矿业主要矿产品成本上升势头得到有效遏制,公司整体运营成本特别是海外项目 运营成本环比下降明显,矿产金精矿和铜精矿单位销售成本环比下降幅度分别达 14% 和 13%,叠加金铜价格持续上涨背景,公司毛利水平增厚显著。

矿产行业是典型的重资产、长周期的行业。由于下游的铜矿、金矿、锌矿以及金属铜、金属锌和黄金都有一定的周期属性,所以紫金矿业而言是一个非常有技术的产业。

紫金矿业深耕行业多年,在采矿、选矿等环节都掌握了核心优势,能够通过差异化打法,降本增效,提升资源利用率。

2024 年以来,受美联储加息、美国债务紧张、国际地缘政治经济格局发生变化,国际金价不断冲击新高。这也给紫金矿业带来更好的收益。

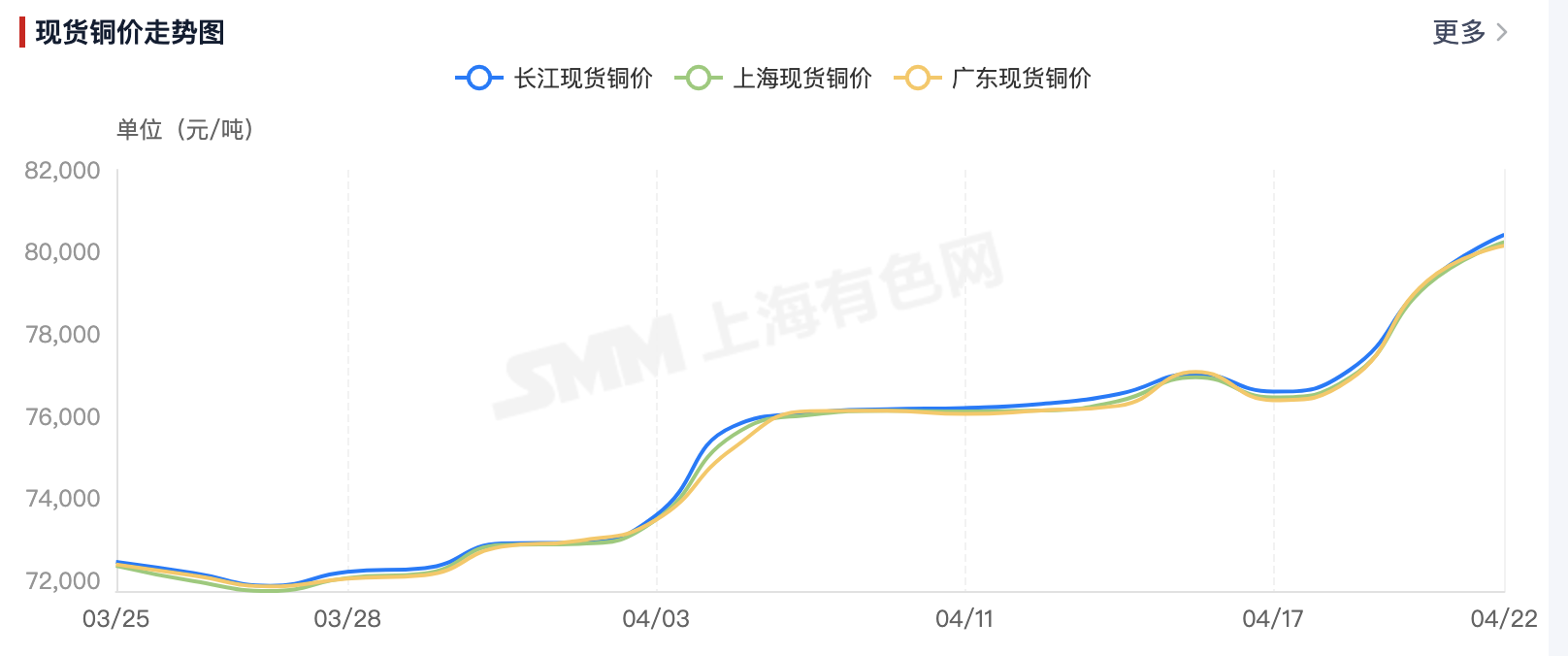

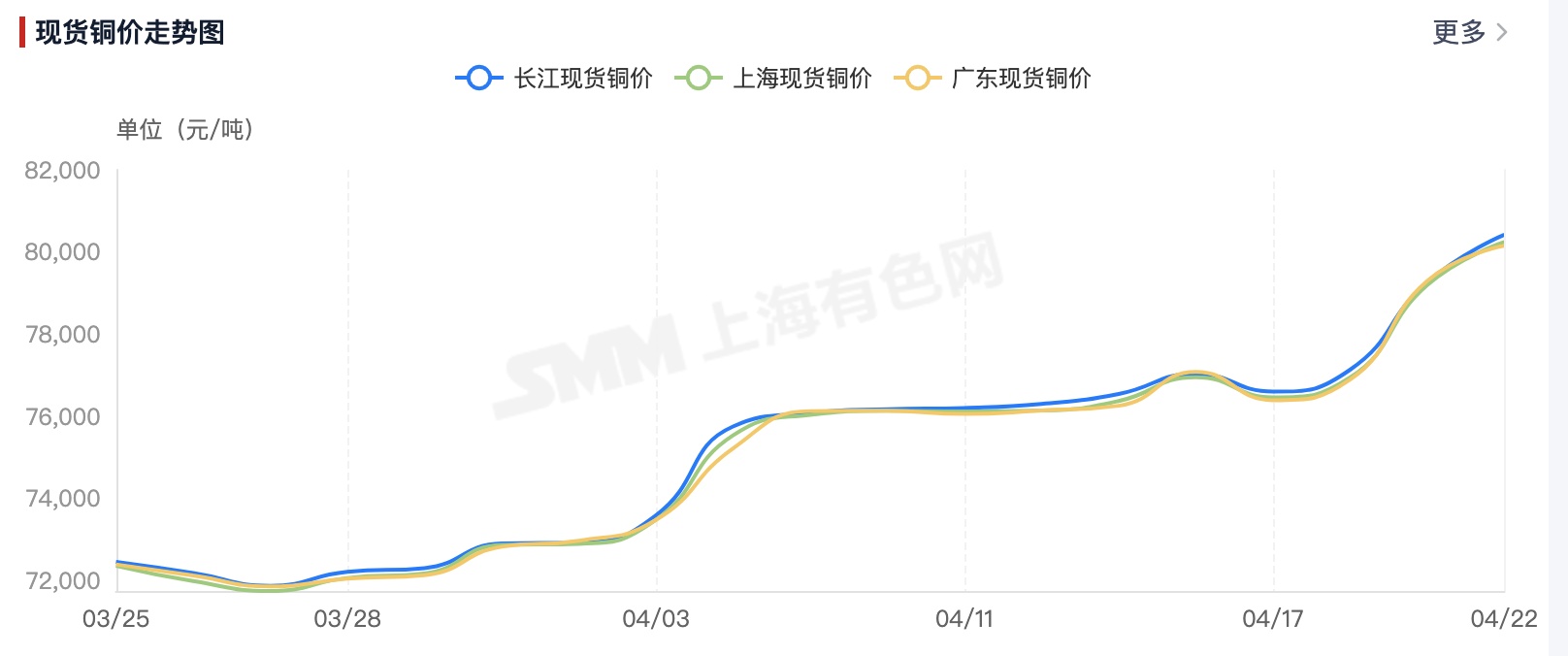

除了黄金,另外一个值得关注的就是铜的价格。

自 3 月 13 日起,铜价呈现上涨趋势,国内外价格均上涨约 10%。沪铜达到 21 年高点,伦铜接近 9560 美元。

长期来看,国际铜矿供应紧张是既定事实,叠加近期行业实践,供应紧张情况可能进一步加剧。

数据上来看,2024 年全球铜矿增量仅 1.94%,远低于市场预期。而供给端,全球重要的产铜地区,南美矿山产量下降,品位下滑,美国产量也呈下降趋势。刚果金电力不稳定导致减产。印尼政府政策调整导致一些矿企退出市场,影响生产。

近期,铜供给紧张可能还有进一步加剧的趋势。4 月 18 日,全球第二大产铜国、2023 年产量 69.8 万吨的赞比亚目前正面临持续干旱导致的轮流停电问题,该国 85% 的电力都依靠水电。目前赞比亚国家电力公司已向一些矿山发出不可抗力的通知,计划要求矿业公司削减高达 1/5 的用电需求。

此前,4 月 16 日,矿业巨头淡水河谷和巴西帕拉州表示,巴西一家地方法院再次暂停了该公司旗下 Sossego 铜矿的运营许可。这一铜矿是淡水河谷第二大铜矿,23 年产量 6.68 万吨。

淡水河谷表示,此次州政府上诉,推翻了此前法院恢复该矿运营许可的裁决。公司将采取适当的法律措施,试图扭转这一决定。

而需求端,全球铜的需求仍保持增长,全球需求增速为 3.97%,中国终端需求增速为 4.2%,进口增速为 6%。

在供给端事件频发而需求端稳定增长的情况下,铜的价格有望进一步冲高。

由于铜矿的投资周期比较长,因此铜供需紧张的情况,可能还会持续一段时间。

一般情况下,从勘探开发到投产,铜矿矿山项目需要 5 到 8 年的时间。

上一轮铜矿资本开支触底回升后在 2012 年触顶回落,随后铜矿产量保持正增长。2017 年后,铜矿产量出现近两年下滑,预计 2023 年铜矿资本开支见顶并快速下滑。

作为国际铜矿重要厂商,紫金矿业大部分矿山和资本项目都已经开始折旧或折旧完成,在终端产品价格不断攀升的时候,公司有望进一步受益。