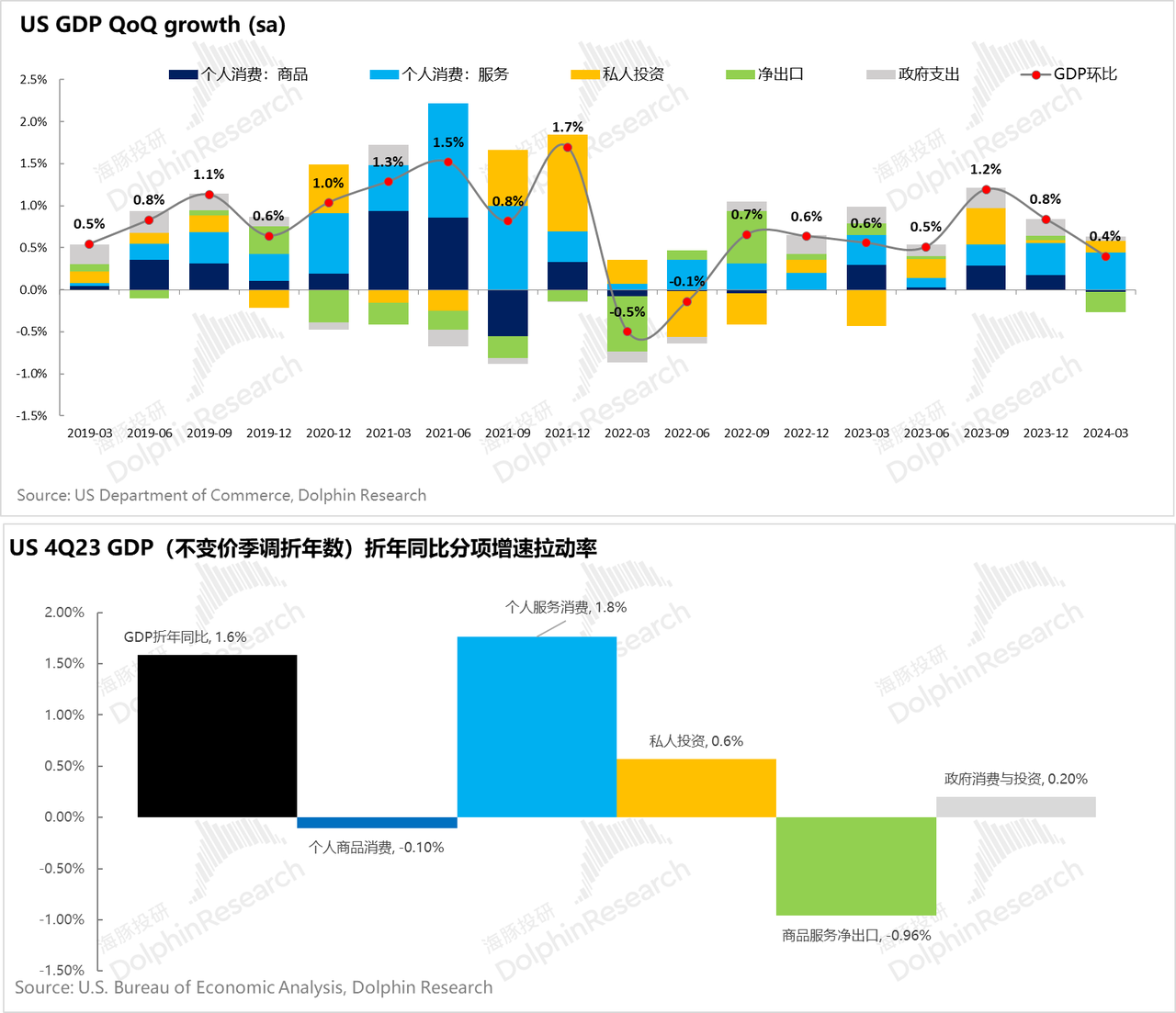

美国一季度 GDP 初折年同比 1.6%,看起来低于预期——2.4%。但结构表现上其实并不差:

A. 驱动美国经济增长的主心骨——服务消费加速增长,一季度消费中较弱的主要是耐用品消费(汽车为主)偏弱,拖累整体个人消费季度的折年同比只有 1.7%,比上个季度的 2.2% 有一定滑落,这个幅度也算是预期之内。

B. 而私人投资的折年同比因为住宅投资的加速回归,反而折年同比加速增长到了 0.92%,存货仍然是小拖累状态,问题并不大。

C. 这次 GDP 增速低于预期的真正原因在出口和政府投资/消费部分,一个是出口的折年同比从上个季度的 +0.22% 变成了-0.96% 拖累较大,而政府消费和投资也从上季度的 0.78% 放缓到了 0.2%。

结构上可以看出:出口弱有一定的外部性因素,而政府投资和消费的转弱,一定程度上也与一季度赤字的收窄有关,表明经济在逐步稳住之后,财政刺激政策有所收减,让经济增长回归内生动力——企业投资 + 居民消费。

如果只看总数的话,是会呈现出 GDP 增速放缓,而物价加速膨胀(核心 PCE 折年同比 3.7%,预期 3.4%)的 “滞涨” 组合景象。

但经济内生结构上的改善,其实对这次的 GDP 更应侧重结构去看,而核心 PCE 物价到底是否能够稳住,其实还是主要看房价,以及人力成本是否能否稳住,目前这两个还都看不到趋势性反弹的势头。