复星国际:盈利能力增强 聚焦核心优势赛道 或助推量价齐升

2023 年报季接近收官,其中复星国际 (00656.HK) 2023 年全年业绩受到市场持续关注,瑞银、花旗、开源证券、华西证券、方正证券、兴业证券等大行券商纷纷发布研报,肯定复星国际 2023 年业绩表现,看好其战略持续执行下的后市增长,维持 “买入” 或者 “推荐” 评级。

券商大行一致看好的公司长什么样子

首先,无疑是业绩表现。

复星国际最新公布的 2023 年全年业绩,经营指标和财务指标皆呈现出 “稳中有进” 的特征。全年实现总收入人民币 1982 亿元,同比增长 8.6%;归母净利润为人民币 13.8 亿元,同比大幅上升。

其次是充足的现金流及分红派息表现,资金和资产结构进一步优化,流动性保持良好韧性。

根据复星国际 2023 年度业绩显示,集团期内公开市场融资额 198.6 亿,现金、银行结余及定期存款达 924.6 亿。在降债方面,瑞银的研究报告也指出,复星合并报表层面有息债务较 2022 年末降低人民币 150 亿元,集团层面有息负债较 2022 年末下降人民币 92 亿元,复星 2023 年合并报表层面总债务占总资本比率为 50.4%,较 2022 年末降低 2.9 个百分点,进一步优化了复星的债务结构。

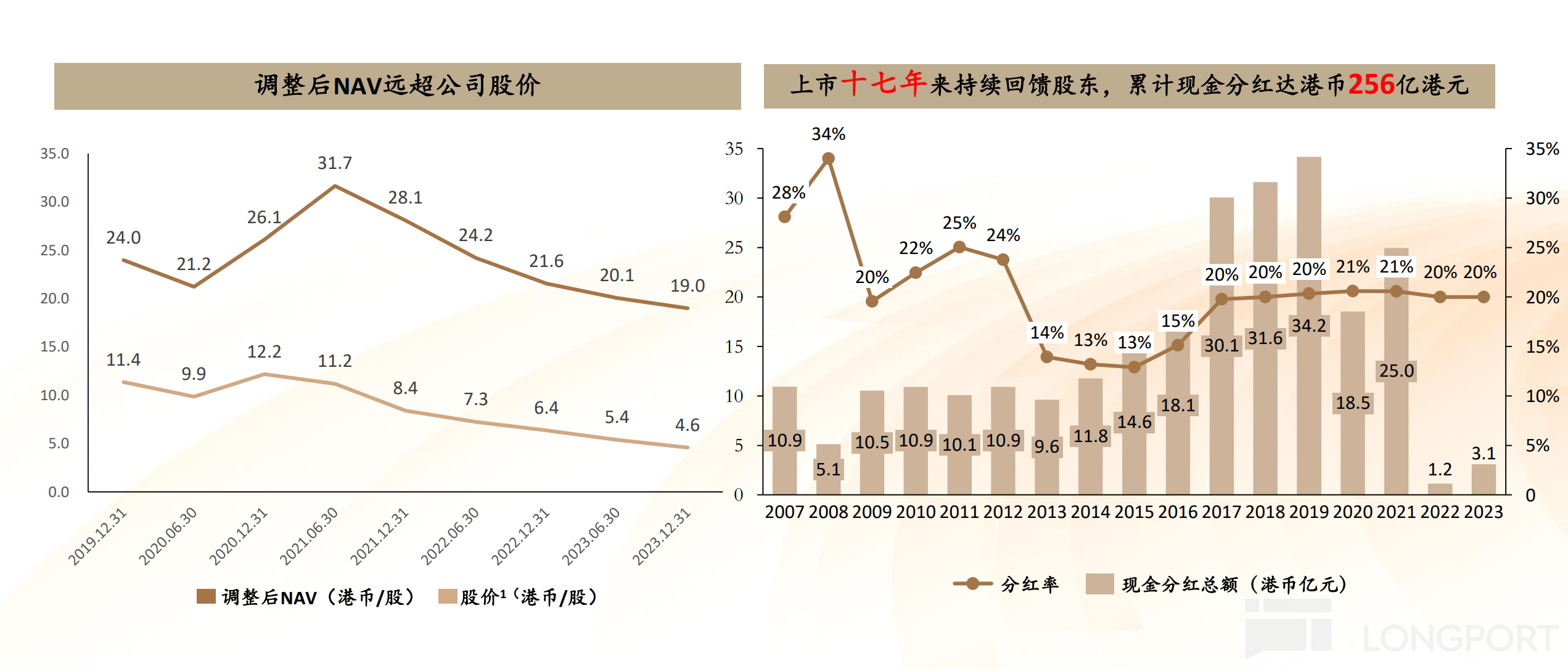

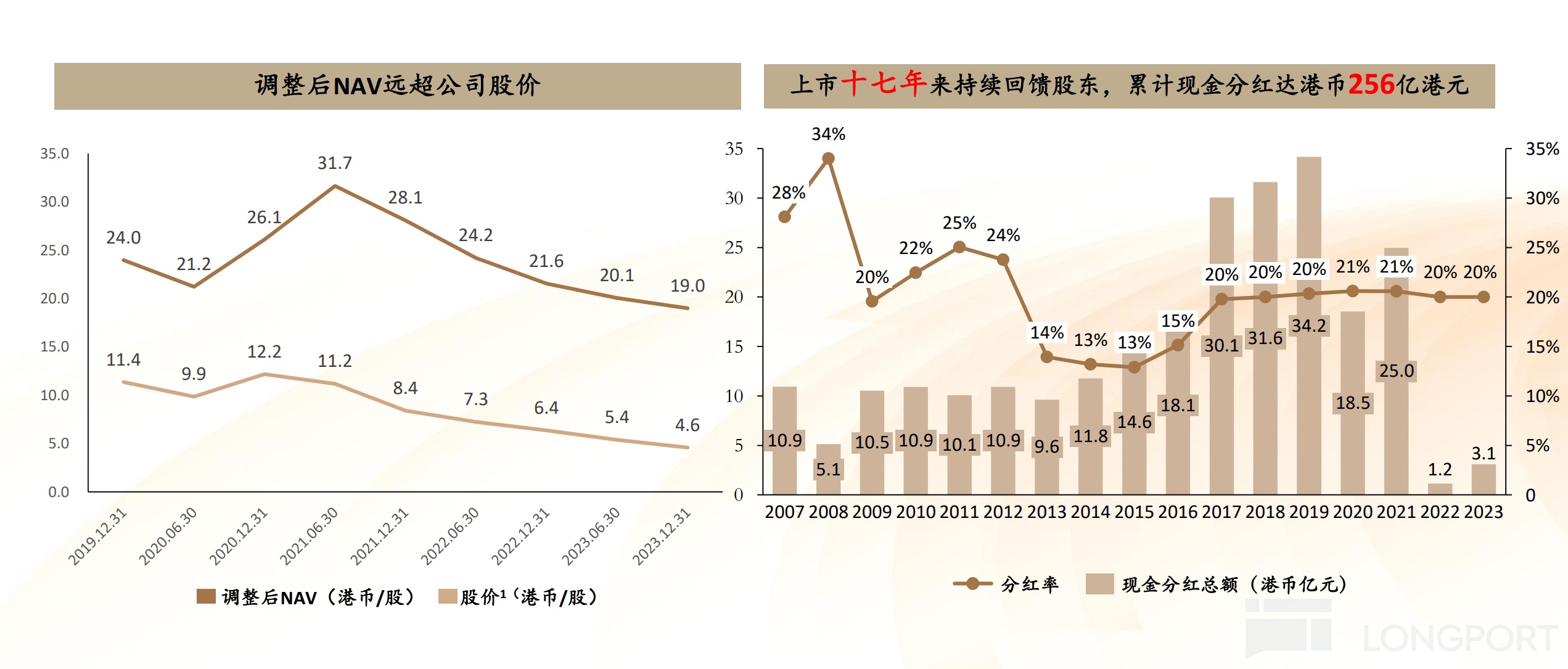

同时,伴随着盈利恢复,复星现金分红也显著提升,达到 3.1 亿港元。方正证券在 4 月 2 日发表的研报中指出,复星分红率长期稳定在 20%,公司上市 17 年来已累计现金分红达 256 亿港元。花旗银行报告中对复星未来持续增加股东分红表示看好。瑞银也预计,随着中国经济增长动能的恢复、复星 “瘦身健体” 策略的继续执行,未来对股东的分红会持续增加。

最后,是瘦身健体战略下,持续聚焦主业,有进有退的魄力和执行力。

近年来,复星持续聚焦家庭消费产业,同时,处置非战略性、非核心资产的步伐仍在进行。2023 年,复星通过退出钢铁赛道的南京南钢、建龙股份等,全年回笼现金 273 亿元。

今年 4 月,复星国际发表公告,将其持有的比利时最大保险公司 Ageas 的已发行股份总数不超过 8.19% 的股份出售给法国巴黎银行(BNP Paribas)。完成交易后,复星将获得约 6.26 亿至 6.70 亿欧元的交易对价,并预计实现税前利润约 6,000 万至 6,500 万欧元(未经审计)。这不仅有助于其精简和优化投资组合,还能提升其财务表现与核心业务竞争力。坚定执行既定战略目标,这对于一家拥有 10 万员工、在全球逾 35 个国家和地区运营的集团来说至关重要。

当然,复星的 “聚焦” 策略并不是一味地退出,而是进退有据,攻守平衡,始终围绕战略重点与核心目标展开。一方面有序退出部分非核心、非战略性资产,另一方面积极推动旗下优质资产上市释放价值。“进退有序” 策略很大程度令集团财务状况更为健康,也为其聚焦核心产业的 “深挖矿” 提供储备,进一步夯实复星核心产业拼图。

在 3 月 28 日业绩会上,复星国际联席董事长汪群斌表示,复星未来两到三年,平均每年要降债 100 亿元左右。“这样公司的评级能够更好更快地提升,公司状况也能够更健康、更持续,在主业上能够更可预测地在全球发展。”

一手 “创新” 一手 “全球化”,持续 “深挖矿”、“挖好矿”

除却健康的业绩基本面,强大且稳固的发展驱动力也是市场看好的核心指标。于复星而言,创新和全球化便是复星驱动发展的永动力。

2023 年复星的科创投入人民币达 74 亿元,同口径同比增长 14%。持续的研发投入的获益首先体现在健康板块,复星医药产品结构不断优化,多款新产品及新适应症陆续获批上市。此外,复星葡萄牙保险推出的 APP 以及其远程医疗服务在线活跃度较高;智能制造及智能出行领域也始终保持技术领先。

另一方面,复星近 17 年探索所形成的 “全球化” 实力让复星 2023 年海外收入占比达到了 45%,892 亿,近一半的收入贡献是复星在逾 35 个国家和地区拥有深度产业布局下实打实的业绩反馈,也是复星 “全球组织 + 本地经营” 模式日益成熟的体现。

方正证券在研报中认为,复星长期坚持的 “创新” 和 “全球化” 两大核心增长引擎,是国内少数既积累了深厚科技与创新能力,又具备全球运营与投资能力的企业。随着公司各业务板块逐渐调整优化,伴随经济逐步复苏,预计公司各板块在营收和净利润层面会进一步修复。

4 月 22 日,复星旅文公布今年一季报,集团于 2024 年首个季度实现旅游运营营业额达 71.58 亿元人民币,同比增长 15.8%,未经审计的归母净利润较 2023 年同期稳步提升。随着全球旅游市场的全面复苏,复星旅文全球业务持续向好。截至 2024 年 4 月 13 日,Club Med 取得的 2024 年上半年的累计预订量较 2023 年同期增加约 13%,较 2022 年同期增加约 50%。

在 3 月 28 日的 2023 年业绩会上,复星国际董事长郭广昌表示,将继续推进创新驱动和全球运营。“复星以前是在世界 ‘探矿、开矿’,在全球寻找合适的项目,现在已经有足够的 ‘好矿’,复星要逐渐转变为 ‘深挖矿’‘挖好矿’,在已探明的产业持续深耕,增强确定性,把稳定的盈利增长作为未来复星运营的核心目标,逐步提升分红。”

产业基本盘稳固 内生动力持续增强

与复星同样具备创新和全球化基因的还有一座国内举足轻重的城市——深圳。当深圳牵手民营企业龙头,强强联合也为产业发展提供了更广阔的想象空间。

4 月 12 日,作为去年以来和深圳市达成战略合作的第一家民营企业,上海复星高科技(集团)有限公司与深圳市人民政府与签署战略合作框架协议,进一步加强生物医药、文体旅游、时尚消费等领域合作。在笔者看来,这次合作其实有三层意义,一来无疑是复星深厚的运营能力得到了充分肯定,其能力从 2023 年复星产业运营利润达 49 亿,同比增长 20% 也能窥见一二。二来复星的轻资产运营战略不仅实现了复星旅文核心业务收入创历史新高,也将以此为契机迈上新台阶。最后,优质资源的协同整合也将为复星的发展提供更加强劲的内生动力。

复星国际经营持续稳健、未来发展向好,股价和估值水平后期均存在巨大修复空间。2023 年,公司调整后 NAV 为 19.0HKD/股,估值处于历史低位,可见仍有较高的安全边际及投资价值。对此,花旗银行瑞银均给出了 6.30 港元的目标价格,预期升幅约 57%。

从长远来看,在财务稳健、业绩回升的高确定性之下,复星的走势无疑需要市场不断倾注的信心,今年 “业绩 + 估值” 的双重共振行情或即将拉开帷幕,真正实现量价齐升。

$复星国际.HK