市场暴跌之后,再谈骨灰级代工王台积电

$苹果.US 的新品发布,市场关注的 M1 Ultra 新品芯片,再一次出自台积电。同样近两年,凭借着台积电工艺硬刚$英特尔.US 的 $AMD.US ,实现起死回生。台积电俨然已经成为高端芯片的代名词。谁曾想十年前努力追赶英特尔的台积电,现今已经成为全球最领先的芯片制造公司。

在经历美国收水预期后,纳斯达克年内跌幅已达 17.23%。即使是强如业绩节节高的台积电也没能幸免,年初至今也下跌 15%。公司还是那个公司,下跌后的价格还更低了。在下跌后的市场中,去储备真正 “能抗能打能出业绩” 的优质公司,台积电是当之无愧的一个。在众多的重资产公司中,台积电是屈指可数的既能在收入上实现持续扩张,还能创造真正超额利润的制造业代工厂。

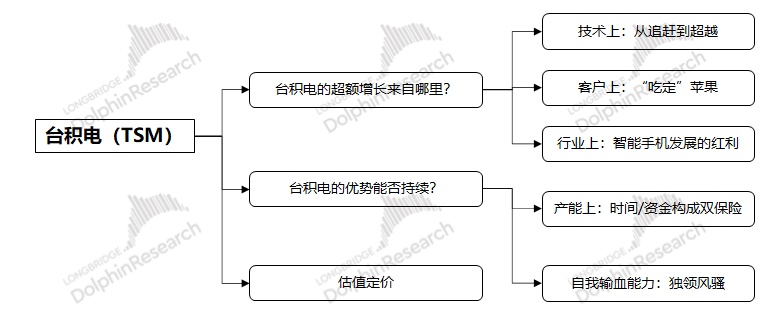

海豚君本篇主要分析$台积电.US 的高增长如何实现以及台积电的优势能否持续。技术上的超越、大客户的绑定以及行业上的红利共同造就了台积电超越半导体行业的增长表现;晶圆制造作为重资产行业,本身具有高投入的属性。而台积电的高盈利能力给公司带来了充足的输血能力,在不借助外在融资的情况下,也能实现自身的可持续发展。

来源:海豚君

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

以下为正文,海豚君主要分析台积电超额增长的主要来源和台积电的优势能否持续:

一、领跑行业的台积电,自信来自哪里?

根据 TrendForce 的报告,台积电在 2021 年继续以 50% 以上的市场占有率稳坐 “晶圆一哥” 位置。台积电如此强势的行业地位,是如何打造的呢?

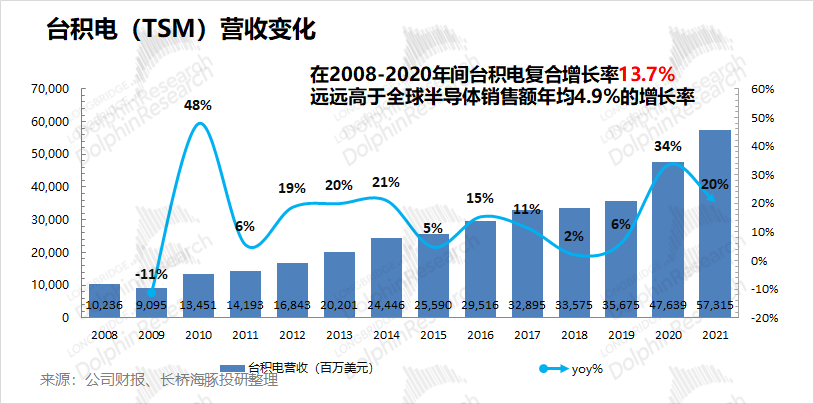

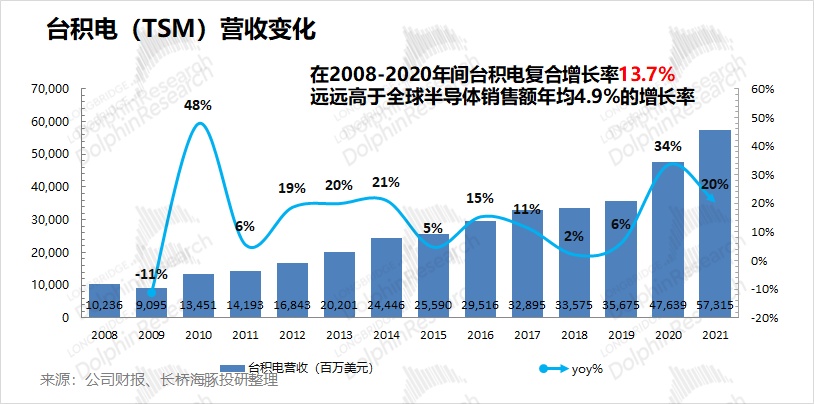

这从台积电过去十余年的发展中,也能初见端倪。在 2008-2020 年间,台积电营业收入的复合增长率达到 13.7%,远高于同期全球半导体销售额年均 4.9% 的增长。增速上的长时间领跑,一步步提升了台积电的行业地位。

具体来看,海豚君认为台积电在十余年间快速增长,主要来源于技术、客户和行业三方面。

1.1 技术上:从追赶到领先

二十一世纪初期,英特尔一直是芯片制造行业的标杆,台积电等公司都在行业中扮演追赶者的角色。众所周知,行业领跑者总能享受到技术领先期的价格红利,所以追赶者往往想发力实现超越。

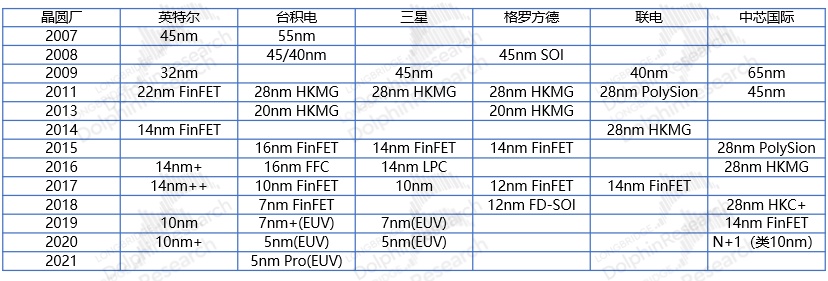

追赶者们,终于等到了超越的机会。英特尔在率先突破 14nm 节点后,在 10nm 制程节点上出现了持续难产的情况(英特尔首先开始 10nm 的研发,原计划是在 2016 年量产,由于当时 EUV 还不成熟,因此英特尔选择了多重四图案曝光(SAQP)技术,但研发过程中遭遇困难,导致 10nm 量产时间一再推迟)。而反观,台积电在 2017 年首先突破了 10nm FinFET 工艺,从而在全球获得了技术领先。此后台积电一直保持技术领先优势,率先突破 7nm 和 5nm 节点的制程工艺,进一步拉开了和英特尔之间的差距。

来源:海豚君整理

1.2 客户上:“吃定” 苹果

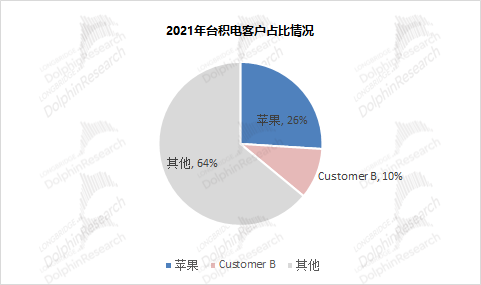

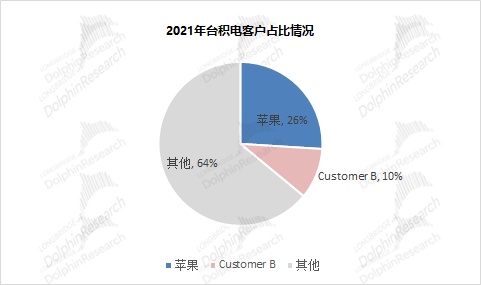

最新年报披露,2021 年苹果再次成为台积电最为重要的客户。苹果全年为台积电贡献 4054 亿新台币,在公司总营收的占比达到了 26%。

来源:公司财报,海豚君

占据台积电 1/4 营收的苹果,对台积电的高增长有着重要的推动作用。那么台积电是如何 “吃定” 苹果的呢?

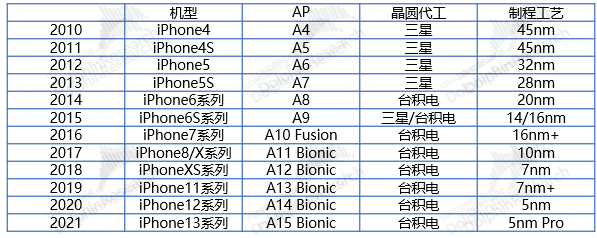

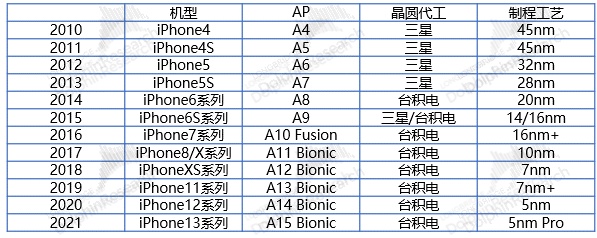

起初在 2013 年前,苹果的 AP 处理器代工都交给了三星。但随着苹果产品的大卖,苹果和三星在智能手机市场形成直接正面竞争的情况。为了减少因市场竞争,而带来的芯片供应端的风险。苹果方面急需寻找新的芯片制造合作方。

此时的台积电,虽然处于芯片制造厂的第一梯队,但是技术上仍处于追赶阶段。苹果在 2014 年 iPhone6 系列的 A8 芯片已经开始尝试使用台积电来代工,全面转向台积电在 iPhone7 系列的 A10 芯片。在 2016 年台积电的 16nm 工艺在性能上已经实现了媲美于三星 14nm 的工艺水平,苹果全面采用台积电代工,台积电从此成为苹果的独家芯片代工厂。

来源:海豚君整理

苹果和台积电的之间逐渐形成了,“你中有我,我中有你” 不可互缺的合作关系。台积电在实现技术超越后,继续推进下一代技术的研发,在 10nm 及以下制程节点始终实现全球的率先突破。苹果凭借占据台积电最先进工艺的产能,在智能手机的处理器性能上获得领先优势。此外,苹果公司在智能手机市场上形成的品牌优势,为公司赚取了手机市场七成以上的利润。苹果公司优秀的 “赚钱能力”,也有能力为台积电的工艺研发 “买单”。

而今在国内大厂 H 公司逐渐退出的当下,苹果和三星更是成为智能手机全球前二厂商。在迎接三星直接的竞争下,苹果更加依赖于台积电的芯片制造能力。此外苹果凭借 M 系列芯片展现的优异性能,Mac 产品取得了高增,也更加坚定了苹果自研芯片的决心。不仅有苹果大客户的支持,台积电还拥有 AMD、联发科、高通、$英伟达.US 等全球顶尖芯片客户,几乎垄断了整个高端芯片市场。

1.3 行业上:智能手机时代的红利

进入二十一世纪,半导体产业逐渐从电脑时代转向手机时代,这也给了台积电超车的契机。由于英特尔在电脑时代的霸者地位,也赋予了其过去在芯片制造领域的领先优势。

而进入手机时代后,三星、苹果等逐渐成为了市场主力产品,电脑在半导体市场总需求中受到压缩。翻开台积电的客户结构,前几大客户中的苹果、联发科、$高通.US 等都是全球最主要的手机芯片公司。

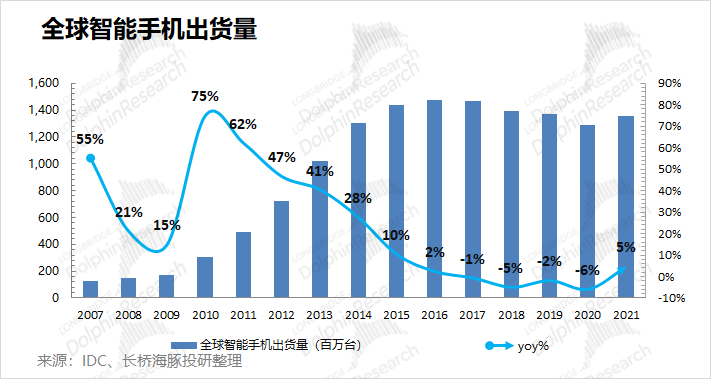

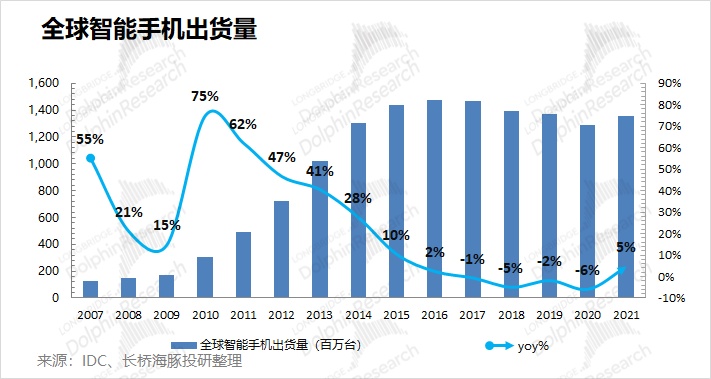

智能手机时代的到来,给台积电带来了时代的红利。2010 年全球智能手机出货量仅有 3 亿台,随后迅速提升至 13-15 亿台。智能手机的爆发带动半导体芯片的需求,而台积电也在手机芯片公司的拉动下获得行业超额的增长。

海豚君认为台积电凭借在技术上的超越、大客户的绑定以及智能手机的行业红利,给台积电带来了过去十余年间超越行业的增长表现,构建了如今过半市场份额的地位。

二、台积电的领先优势能维持吗?

众所周知,一般的制造行业门槛/壁垒较低,即使是后发也能通过扩产价格战,通过放弃利润来获得份额方面的超越。那么在晶圆代工行业中,台积电的领先优势是否也会被轻松超越呢?

海豚君在前文已经讲了,台积电在制程工艺上超越英特尔,引领行业技术发展的历程。在下文中将从产能硬实力、自我输血能力等角度来看待台积电优势的持续性。

2.1 产能硬实力:时间和资金构成双保险

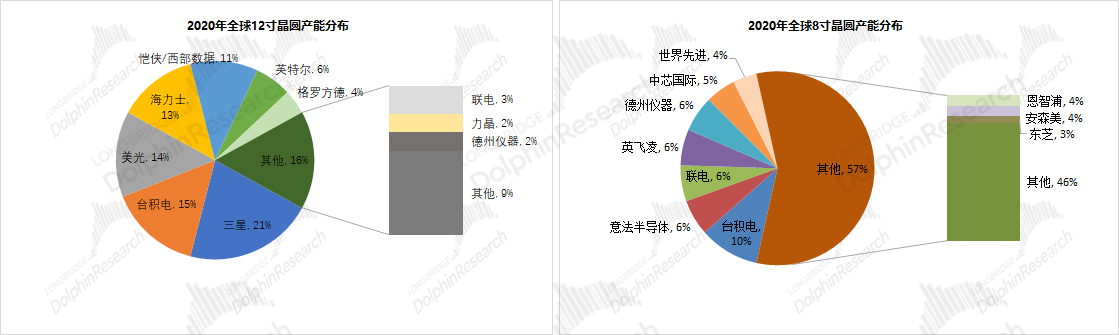

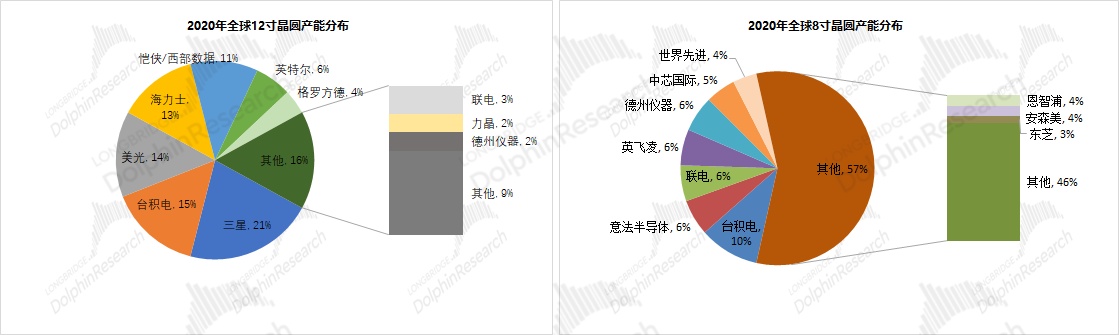

台积电目前在产能上已经覆盖 12 寸、8 寸和 6 寸的主要晶圆尺寸,其中 12 寸晶圆收入为公司主要收入来源,占比接近 9 成。公司在 2010 年主要围绕 12 寸晶圆进行扩建,分别在南京、台湾台中和台湾台南等地建立晶圆厂。

在全球晶圆产能中,台积电当前处于领先位置。全球 12 寸晶圆产能相对比较集中,台积电占有 15% 的份额。而在 8 寸晶圆市场产能分布相对比较散,前十仅占有 54% 的市场份额。而即使是仅占台积电 1 成收入的 8 寸晶圆,公司依然在 8 寸市场中产能位列第一。

来源:IC Sights,海豚君整理

那么台积电在产能上的领先优势,会被其他厂商轻松赶上吗?海豚君认为从时间和资金上看,台积电的优势还是能持续的。

1)时间维度:晶圆厂的建设不是一蹴而就的,海豚君从产业链了解,晶圆厂从建设到量产一般需要 2 年的时间。其中有设备采购,到厂调试、试产等环节,尤其在疫情等因素影响下,可能也会影响设备的交期;

2)资金维度:晶圆制造是重资产行业,建厂将是一笔不小的投入。根据 IC Sights 的预测,50K 片/月产能的 130nm 工艺 8 寸晶圆厂大约需要 14 亿美元的投入,折合每千片的投资额需要 2800 万美元。如果是投资建设 12 寸晶圆厂更是需要 24-100 亿美元,折合每千片需要 6000 万-2 亿美元投资额。

海豚君认为,晶圆制造业的产能追赶既需要时间也需要资金。台积电在晶圆产能上的领先优势很难在短期内超越,其次也可以注意到,在更先进的工艺领域不仅需要研发方面的突破,也具有更高的资金壁垒。即使是普通的 12 寸片,每千片也需要近 1 亿美元的投资。而以台积电最先进的 5nm 工厂为例,公司投入达到 250 亿美元。根据规划 80K/产能测算,每千片需要高达 3 亿美元。

2.2 自我输血能力:台积电独领风骚

晶圆制造业由于具备重资产行业的特性,公司扩产往往需要数十亿美元的大额资金投入。长期通过募资进行产能扩充,不具备发展的可持续性。

从台积电的经营情况入手,来看公司的造血能力能否满足公司的资金投入需求?海豚君从盈利能力,现金流情况等角度来看待台积电的自我输血能力。

1)盈利能力:毛利率

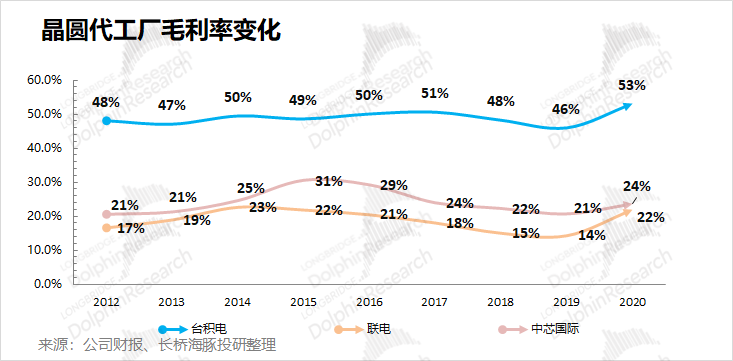

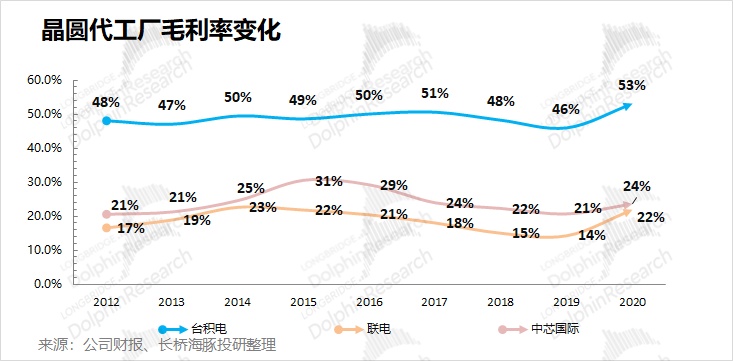

台积电凭借技术领先的优势,取得了同行业中绝对领先的毛利率优势。和同行长期 20-30% 的毛利率水平相比,台积电在过去十年间都保持 50% 左右的毛利率水平,远远高于整体代工行业。

结合台积电在晶圆代工行业中 50% 以上的收入份额来看,台积电又有绝对领先的毛利率优势,实质上台积电是赚了晶圆代工行业中绝大部分的利润。

从海豚君此前对台积电季报点评《台积电太能打,“周期” 见了绕道走》中可以看到,台积电的高毛利率表现主要来自于晶圆出货价格的提升。公司的产能扩充一定程度会带来单位固定成本的增加,而台积电通过新工艺的量产和整体价格端的提升,在 cover 成本端后毛利率还表现出稳步提升的趋势。凭借领先的行业地位,台积电把成本端的影响实现了转嫁。

2)现金流情况:经营性现金净流入 - 资本开支

从电脑、手机再到汽车、IoT 等需求的出现,面对不断增长的半导体需求,晶圆制造厂一直处于扩产的节奏。而在各厂商不断扩张的情况下,台积电的自我输血能力具体如何呢?

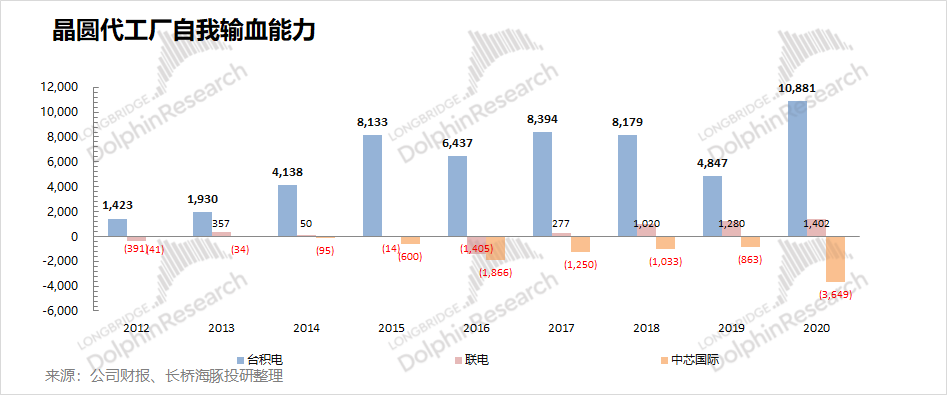

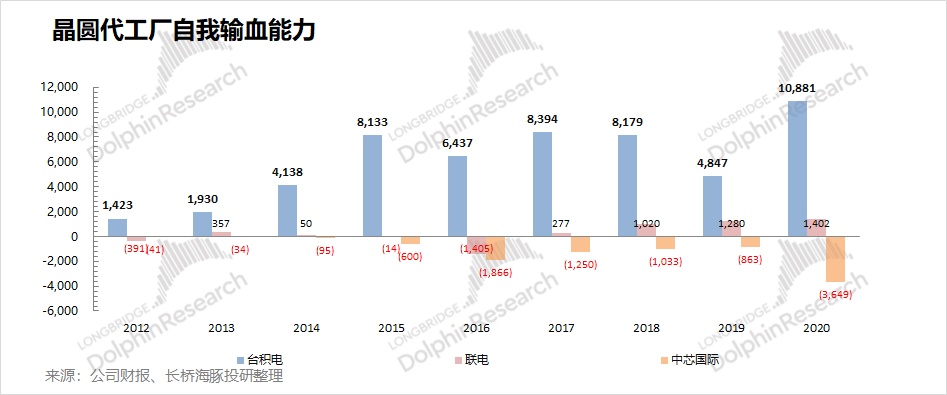

海豚君从全球主要晶圆代工厂的报表中看各家的现金流情况,测算“自我输血能力=经营性现金净流入 - 资本开支”,从财务数据来评判。

台积电的自我输血能力,遥遥领先于同行公司。近十年来,台积电的 “自我输血能力” 在每个年度皆为正值,尤其在 2020 年在扣减高达 183 亿美元的资本开支,仍能拥有 108 亿的现金流。

而反观晶圆代工同行,还未完全实现自我输血能力。$联电.US 的自我输血能力在最近几年为正值,主要原因在于公司在放弃 10nm 以下工艺研发后,减少了在扩产方面的投入。凭借老厂房折旧期满,新增投入的放缓,实现了自我输血。而$中芯国际.HK 还未实现自我输血, 8 寸/12 寸的产能扩充带来资本开支的大幅提升,因此中芯国际目前的扩产仍主要依赖于融资手段。

联电已经放缓了扩产的节奏。而和联电 10 亿美元的资本开支相比,中芯国际在 2020 年全年 50 亿美元的资本开支更多的是押注未来。

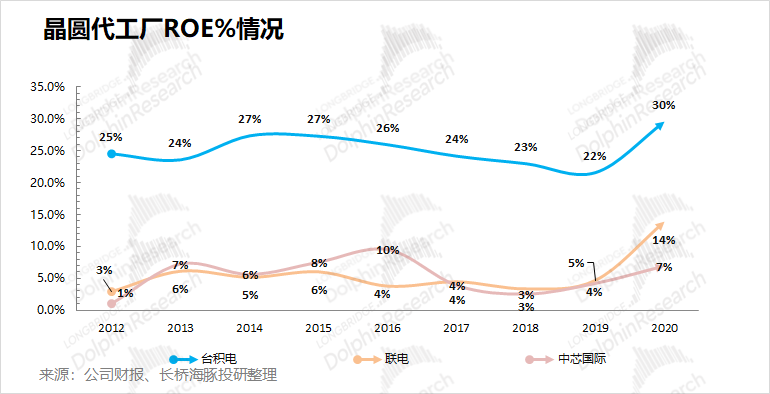

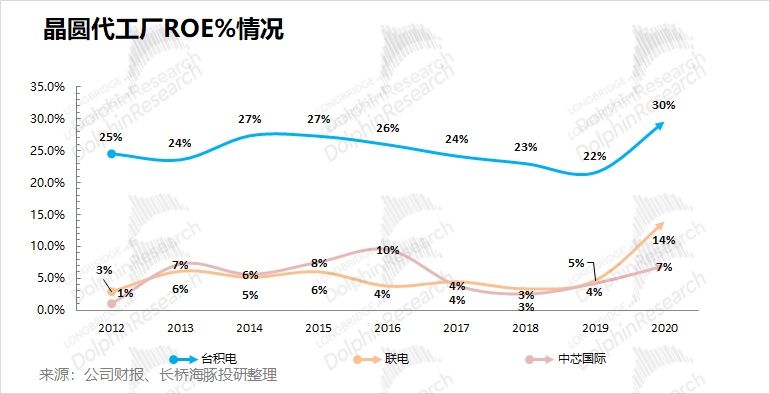

3)ROE%:净资产回报率

除自我输血能力外,投资人同样也关注净资产回报率的情况。对比各晶圆代工厂的 ROE% 水平,台积电又是妥妥的独一档。在过去十余年间,台积电的净资产回报率长期维持在 20% 以上。

而同行中的公司,联电和$中芯国际.SH 大多数时候都没有达到 10%。台积电产品的高盈利能力直接提升了公司的净资产回报率水平。

海豚君本篇主要分析台积电的高增长如何实现以及台积电的优势能否持续。技术上的超越、大客户的绑定以及行业上的红利共同造就了台积电超越半导体行业的增长表现;晶圆制造作为重资产行业,本身具有高投入的属性。而台积电的高盈利能力给公司带来了充足的输血能力,在不借助外在融资的情况下,也能实现自身的可持续发展。海豚君下篇将继续围绕台积电,针对公司如何估值定价进行展开。

<本篇完>

海豚君关于台积电及晶圆制造行业的相关研究

2022 年 1 月 13 日台积电电话会《给出季度强势指引后,台积电管理层聊了啥?》

2022 年 1 月 13 日台积电财报点评《台积电太能打,“周期” 见了绕道走》

2021 年 10 月 14 日台积电财报点评《台积电:一哥打头阵,风头依旧》

2021 年 9 月 3 日晶圆制造行业综述《业绩向上 vs 股价向下:中芯国际们是 “该杀” 还是 “错杀”?》

2021 年 7 月 16 日中芯国际个股深度《中芯国际(下):被低估的中国 “ 芯”》

2021 年 7 月 9 日中芯国际个股深度《中芯国际(上):论龙头的攻 “芯” 术》