泡泡玛特,90 后潮玩照样难逃内卷命运

北京时间 3 月 28 日午间,$泡泡玛特.HK 公布了 2021 年全年业绩。上市爆炒后一路向下的泡泡玛特曾在 11 月份临时披露一些 “燃爆 “的三季度经营数据,但可惜的是四季度显然并没有延续三季度的强劲表现,而且预期被抬高后,下半年实际表现却整体 “扑空”。

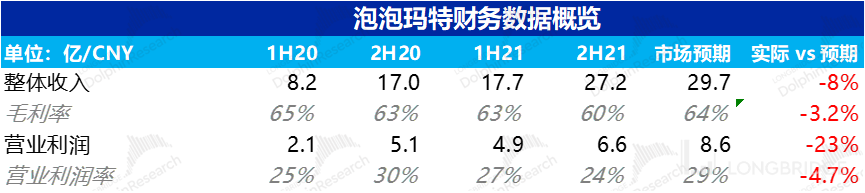

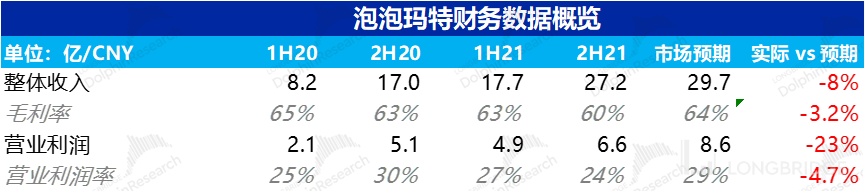

全虽然年看上去表现并不差,但市场完全不买账,而问题主要出在下半年,海豚君这里重点把下半年的数据拆出来了,这里重点看下半年的数据:

1)2021 年下半年泡泡玛特收入 27 亿,同比逊于彭博一致预期的 30 亿元;渠道角度线下四季度没有延续三季度的高增长是主要问题;产品角度,流量有限情况下,泡泡玛特更多是把资源和流量倾斜给了自有 IP,导致独家 IP 和非独家 IP 表现异常差劲;

2)而这次收入上低于预期不算特别严重,表现更差是毛利率表现,而且这个算是此次财报比较新的增量信息:

消费者愈加挑剔,为了改善 Molly 等产品的生产工艺,公司的商品成本单价上升明显,导致下半年毛利率大幅下滑,只有 60%,而市场原本预期 64%,背后逻辑是随着毛利相对较高的线上渠道占比的提升,毛利率是能够边际改善的,比上半年的 63% 要高,

如果这个趋势持续,考虑到当前泡泡玛特没有涨价预期,销量如果又没有因此大幅提振,那么只能任由成本上升来侵蚀毛利表现。

3)下半年营业利润 6.6 亿,同比增 79%,利润率 24%,也明显低于市场预期 8.6 亿元。经营利润表现一般,原因除了成本端的侵蚀,还有一个原因是公司加大线下开店,但是单店销售额表现平平,而销售人员支出大增,导致销售费率也被拉高。

4)不过自有 IP 有个比较大的亮点:相对较新的 IP——SKULL PANDA 已经快速成长起来,成为体量上与 Molly 并驾齐驱的双顶流,这算是一个稍微安慰市场的地方。

整体来看,虽然泡泡玛特全年业绩看似可以,但是公司披露三季度经营情况后,市场预期已经被抬高,实际表现上收入端由于独家和非独家 IP 收入表现严重缩水,同时自有 IP 中消费品味内卷对产品工艺要求提高,导致公司毛利率失守,开店 ROI 变差,最终利润表现并不如意。

而这次财报反映出的核心问题——产品工艺内卷背后的引申思考是,当提高了工艺,增加了成本之后,公司到底有多大的产品定价权,或者是公司的护城河在哪里,可能是个费解的问题。

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

一、三季度经营爆棚后,下半年平淡无奇

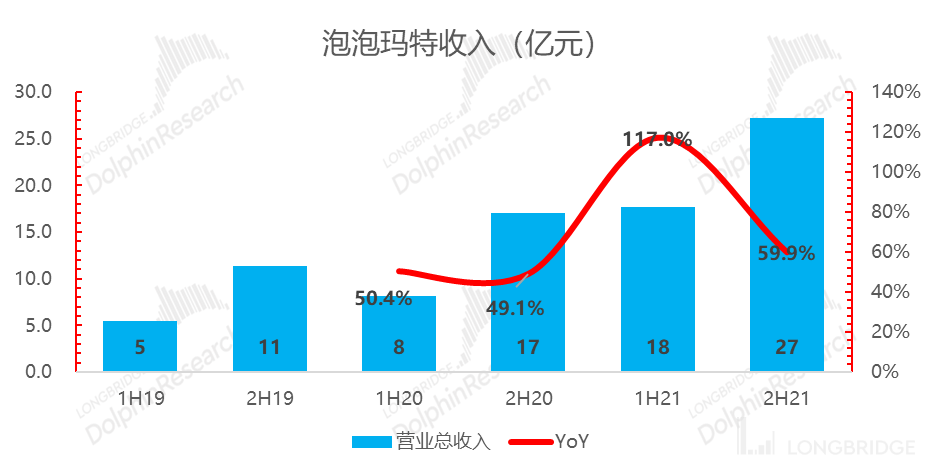

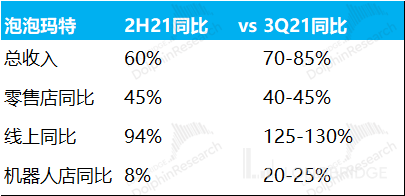

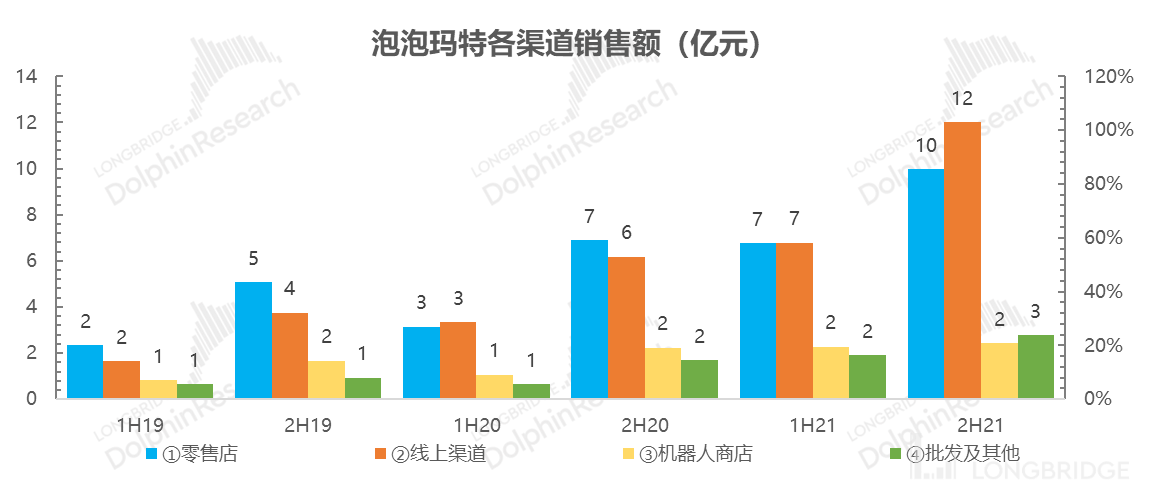

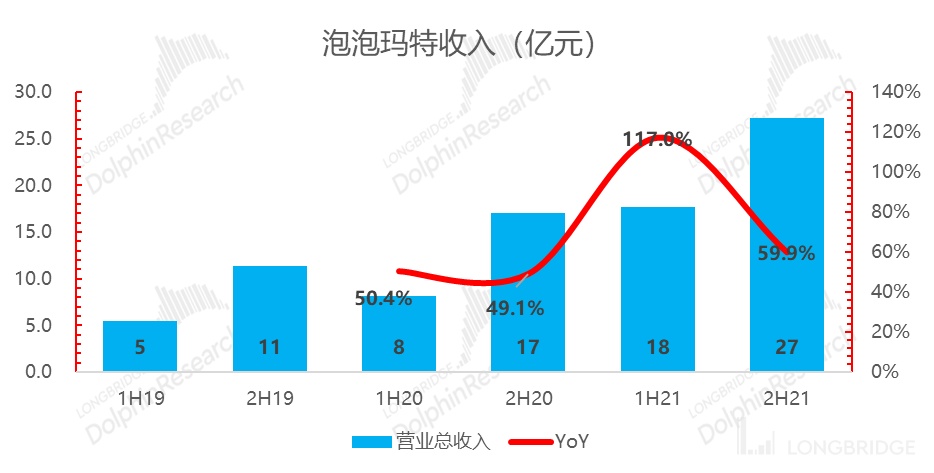

2021 年下半年泡泡玛特收入 27 亿元,同比增 60%,低于市场预期的 30 亿人民币;考虑到公司各个渠道曾给出了相对 “燃爆” 的三季度经营数据,四季度的情况相对这种仍在高速成长期的公司而言其实非常平淡。

资料来源:公司公告,海豚投研

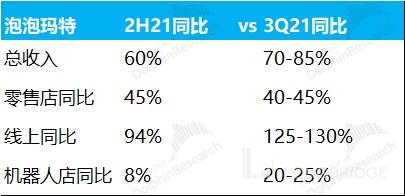

之所以说四季度不尽人意,主要是根据公司结合公司之前公布的三季度的经营表现,可以看出四季度明显的增长滑坡:尤其是占重头的线上零售同比增长似乎快速放缓,是营收增长没有达到市场预期的重要原因。

数据来源:公司公告、海豚投研整理

数据来源:公司财报、海豚投研整理

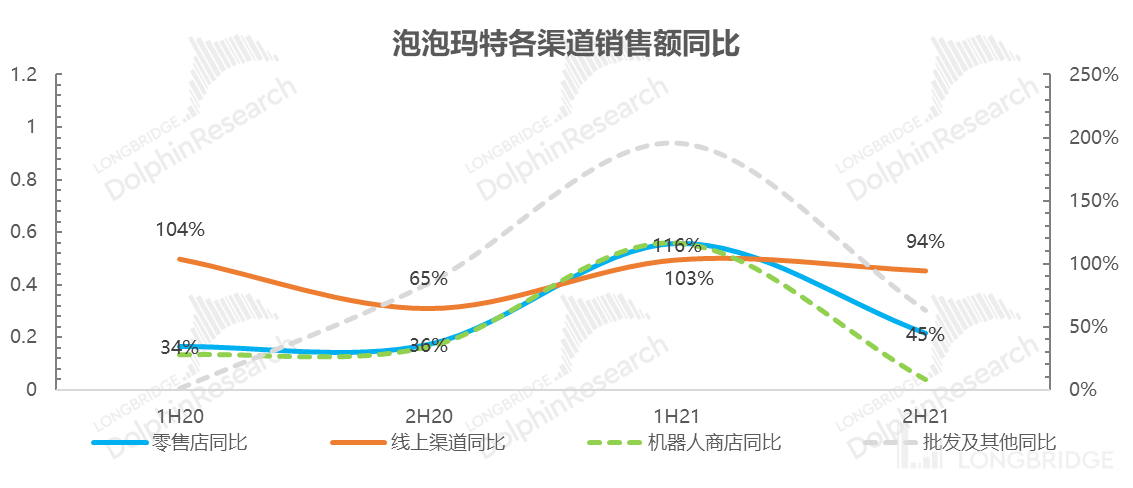

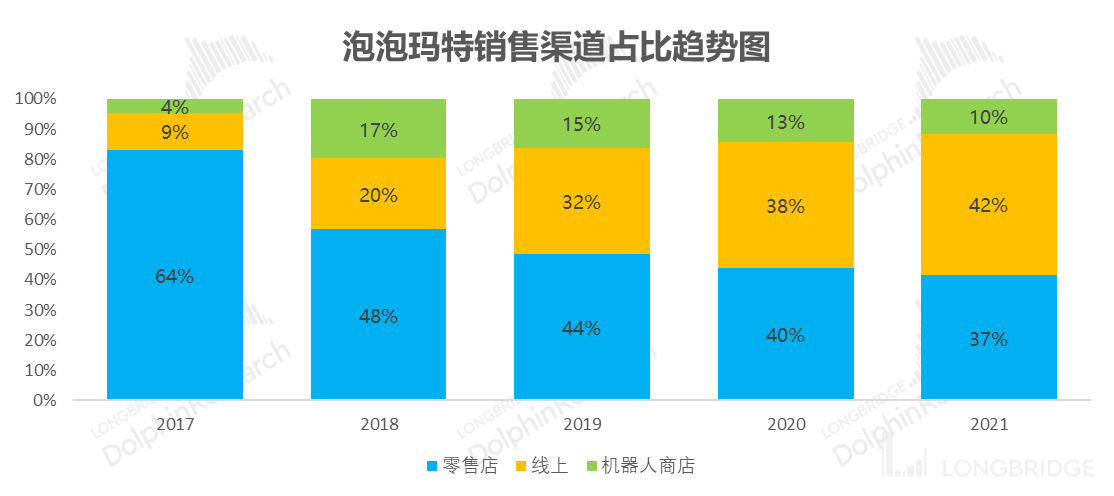

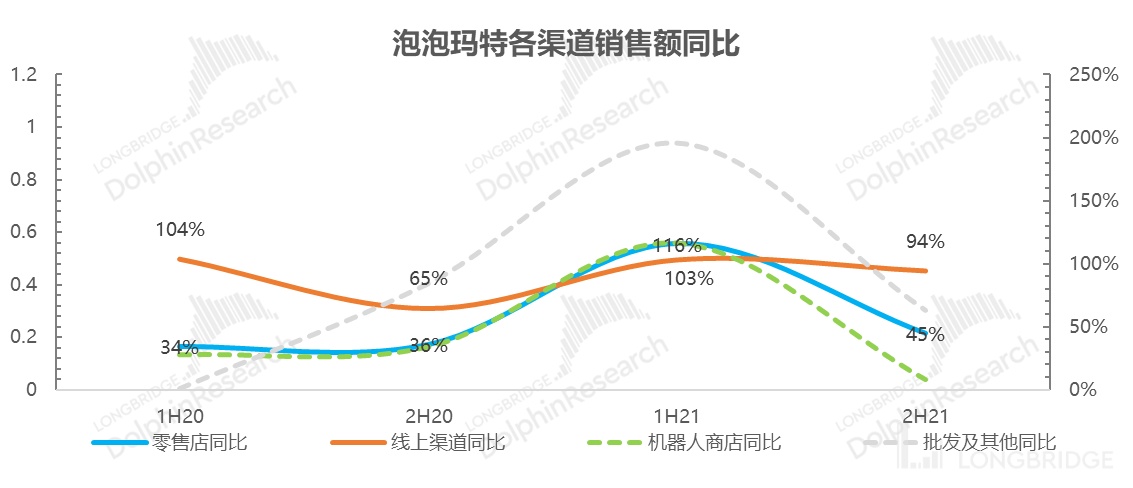

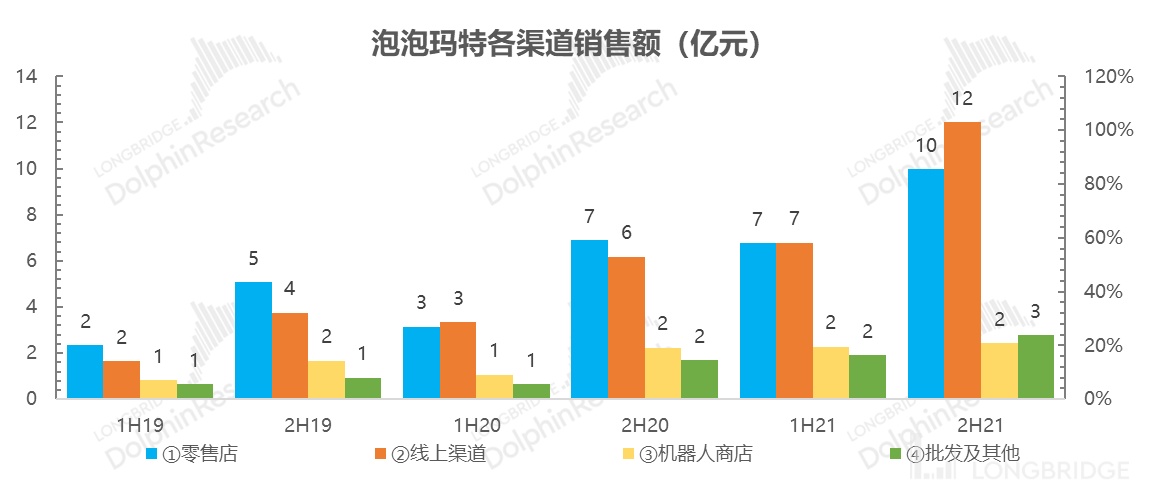

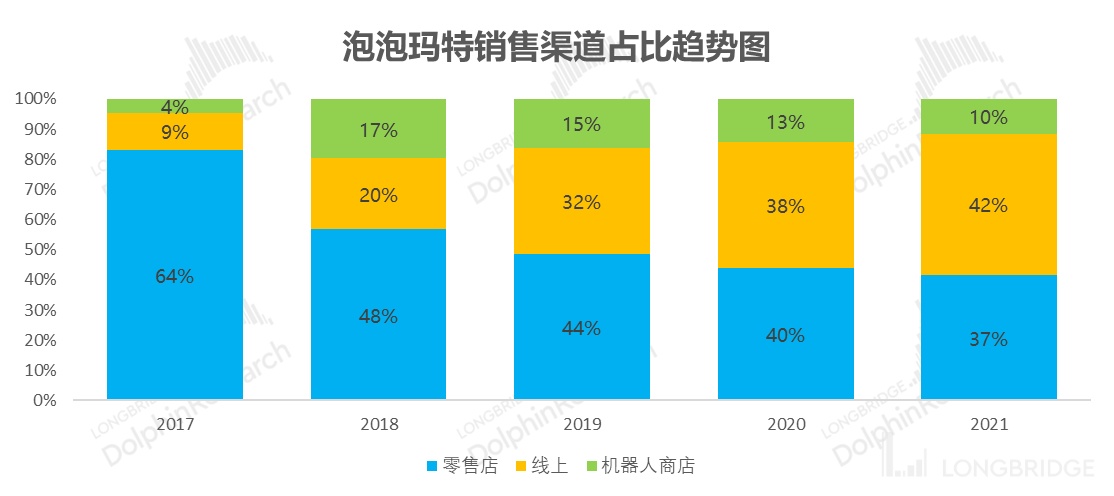

分渠道来看,以微信小程序——泡泡抽盒机为主的线上渠道,已经崛起为第一大主力出货渠道。

而线上各个细分当中:天猫旗舰店增速已经快速放缓,线上的高速增长主要是由抽盒机、去年新开的京东旗舰店、其他新开店铺来贡献。

好的是,微信小程序抽盒机的获客成本相对低一些,而且具有明显私域特征,抽盒机销售的快速拉升有助于公司获客成本的优化。

资料来源:公司公告,海豚投研

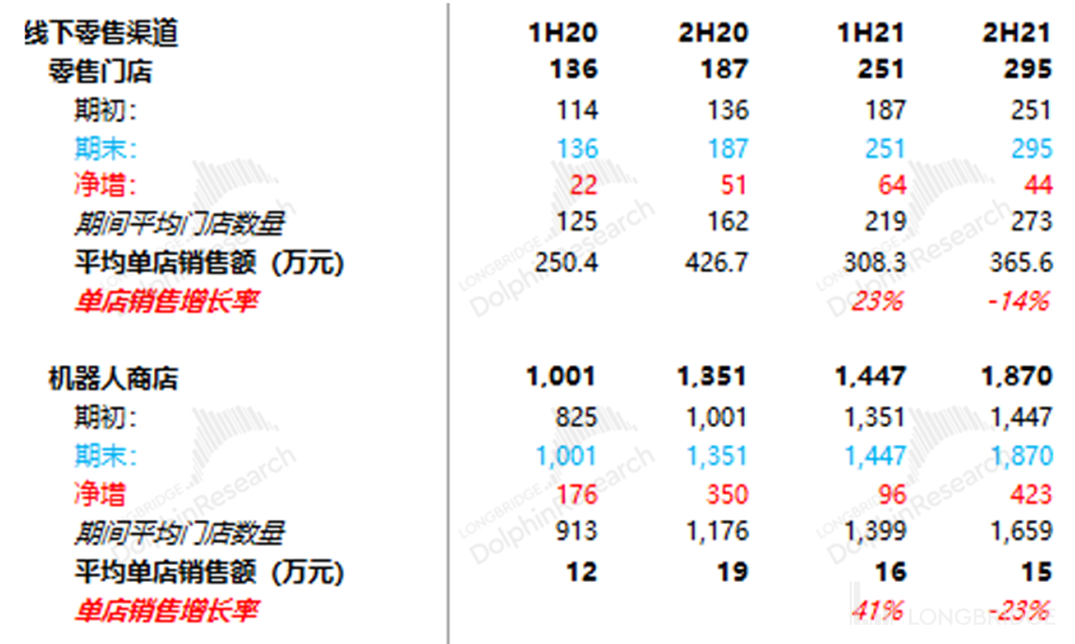

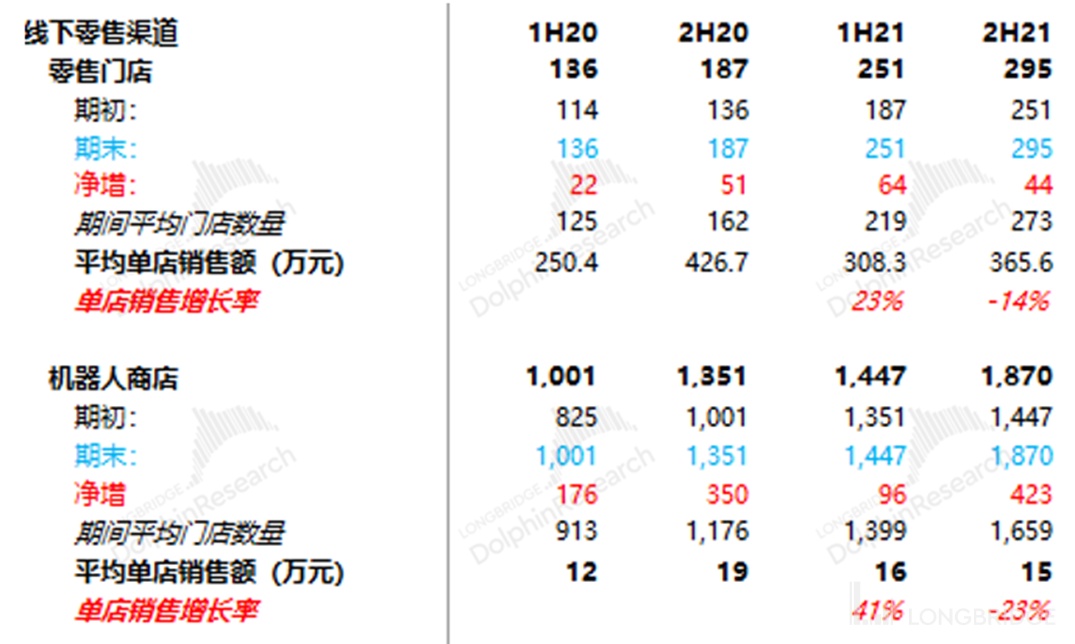

第二大主力渠道——线下零售店同比增长相对稳定,主要是机器人店下半年严重熄火,考虑到这些无人售卖机下半年增量很大(400+),核心是单机器人的收入同比下降太多。

资料来源:公司公告,海豚投研

资料来源:公司公告,海豚投研

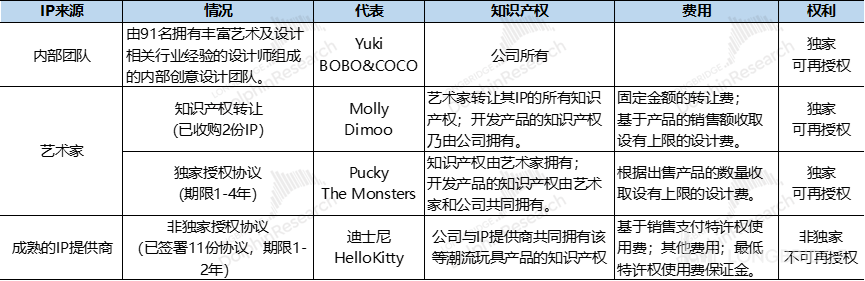

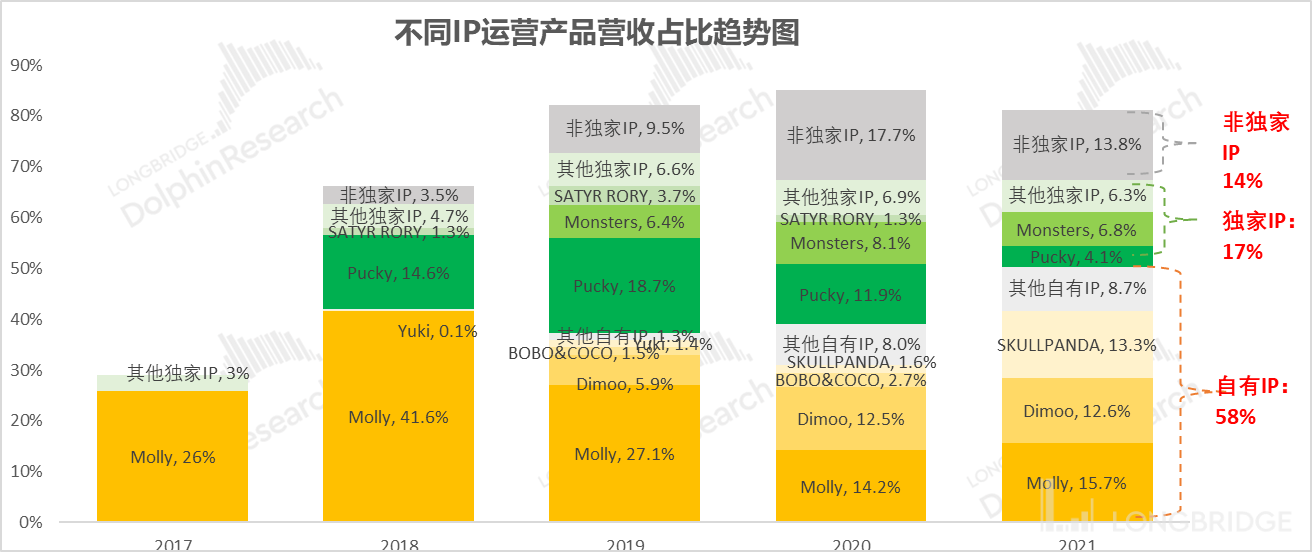

二、SKULL PANDA 横空出世,自有 IP 表现强劲

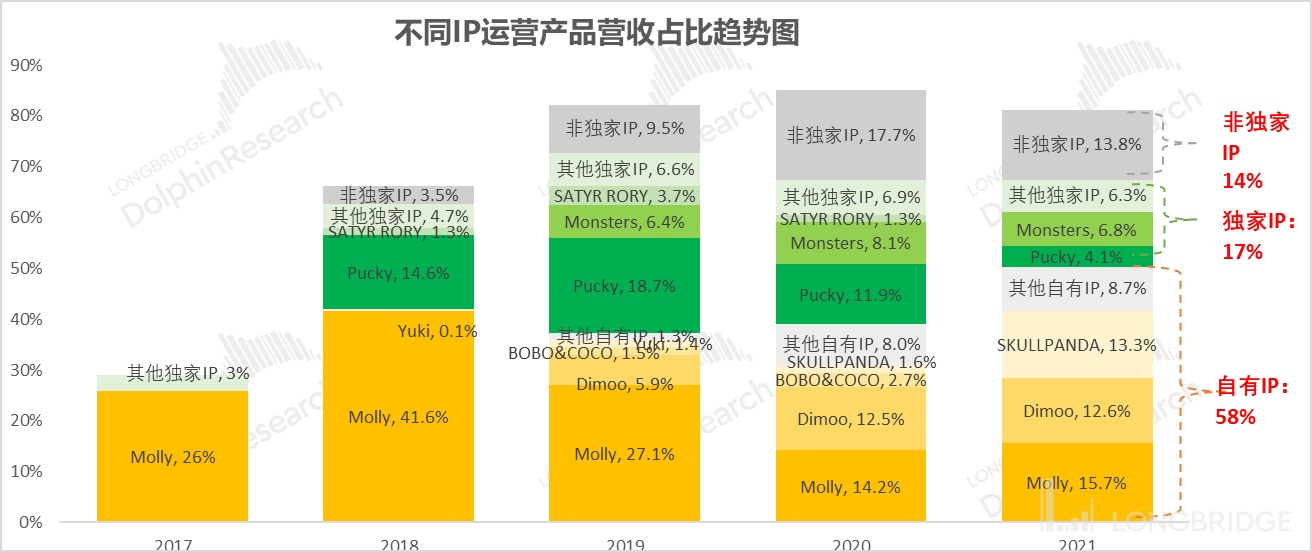

分 IP 产品来看,自有 IP 系列中的头号 Molly 销售情况又有回暖迹象,而新出的 SKULL PANDA 成了半年之内,快速成为与 Molly 并列的顶流 IP,成为泡泡玛特的双顶流。

可惜的是,其他自有 IP 似乎风声还没起来,势头已经褪去,比如 Bunny、BOBO&COCO 等等。但整理而言,自有 IP 依然是在风声水起的状态。

这次掉链子的主要是独家 IP,下半年缩水太严重了!在之前本已很低的基数之上,去年下半年竟然同比出现了 14% 的负增长;另外非独家 IP 同比增速也较相对凄惨,下半年同比只增长 7%。

相比于自有 IP,独家和非独家 IP 表现同时掉队,海图君估计这与公司在流量相对有限的情况下,特地把资源供给自有 IP 有关。

数据来源:公司财报、海豚投研整理

资料来源:公司公告,海豚投研整理

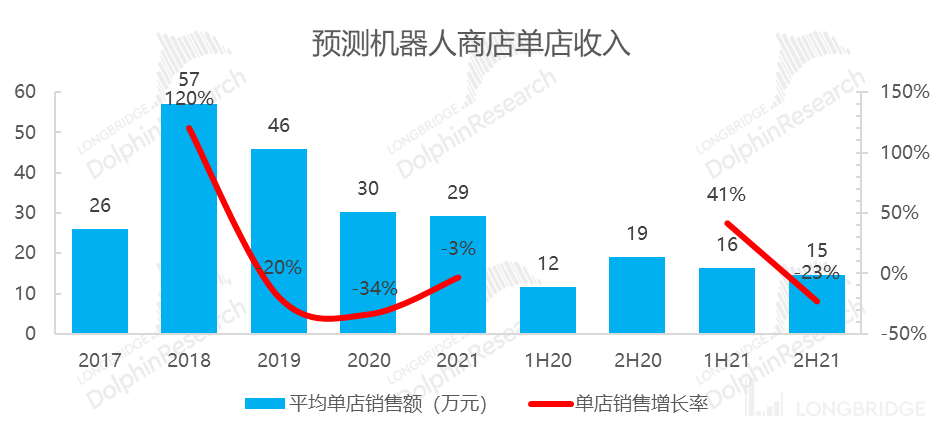

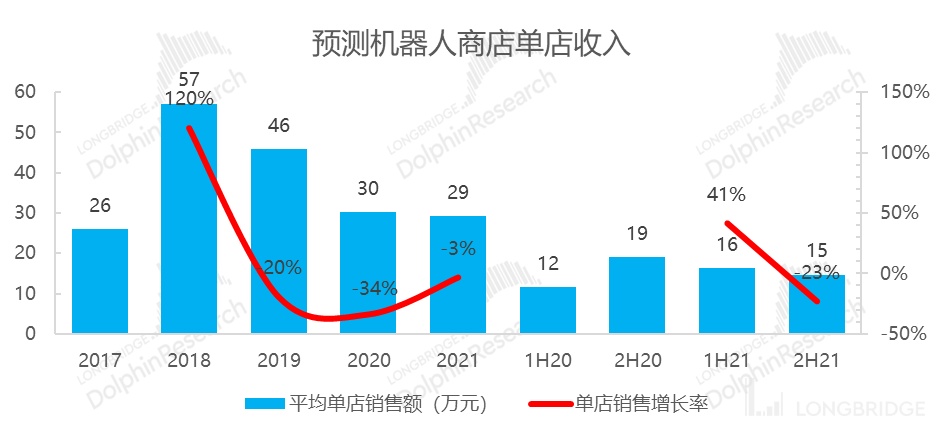

三、机器人疯狂扩张,单店收入下滑明显

泡泡玛特去年下半年在线下保持了比较快的拓店进度,但是单店表现实在太差,尤其是机器人店,开店之后的单店收入表现非常糟糕,单店收入从 19 万直接跌倒了去年下半年的 15 万。

资料来源:公司公告,海豚投研测算

四、消费者要求越来越高,工艺和品质内卷起来

如果说收入低于预期还不是特别严重的话,这个季度真正的问题是毛利率太差。

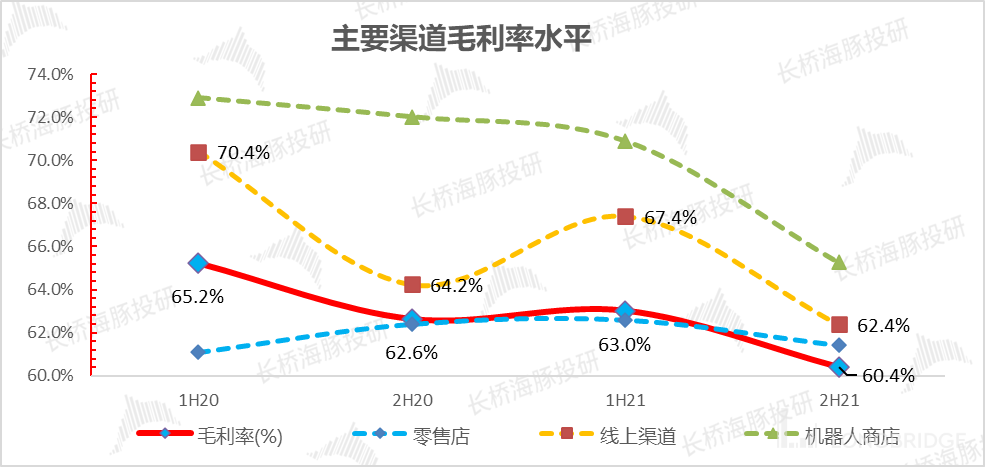

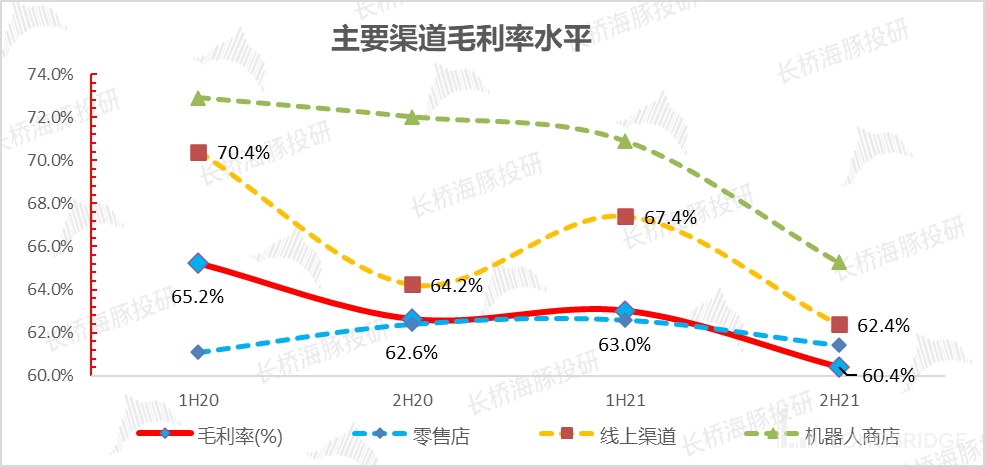

1)公司下半年毛利率只有 60% 多一点点,严重低于市场预期的 64%。分渠道来看,全线渠道似乎毛利率齐齐下行,本来市场预期的是线上占比的提升还能带动毛利率往上走一些,事实截然相反,整体毛利率无论相比去年同期还是 2021 年上半年都有明显下滑;

资料来源:公司公告,海豚投研

2)而再把毛利率从各项成本的维度来拆分,下半年主要的问题出在商品本身的产出成本太高,其他设计与授权成本等其实保持在相对稳定甚至偏下的位置。

按照公司的解释,主要是因为 Molly 等系列,为了打造出工艺更加精细的产品,商品成本单价上升太多。

商品成本单价拉升,是不是说现在消费者对潮玩的工艺要求更高了,而单品目前似乎又没有提价逻辑,所以只能任由成本的上升来侵蚀毛利率了,这种是不是公司护城河不太明显情况下,另外一种形式的内卷?

五、成本侵蚀 + 大幅扩店,利润率失守

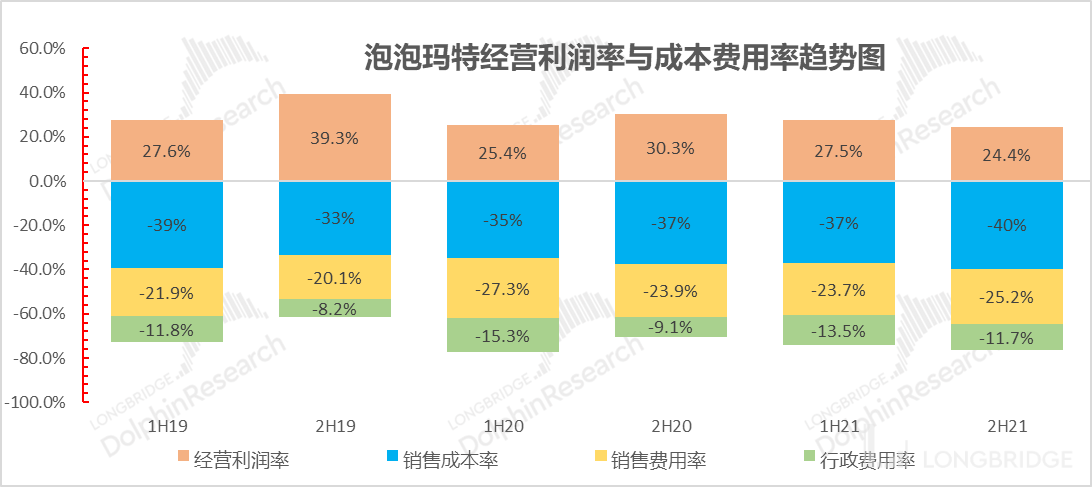

由于成本极大侵蚀了毛利率,同时营销费用中,人工福利开支大幅增长了 150%+,来中支持线下开店,但线下店表现并不好,最终销售费用率扩张比收入更快。

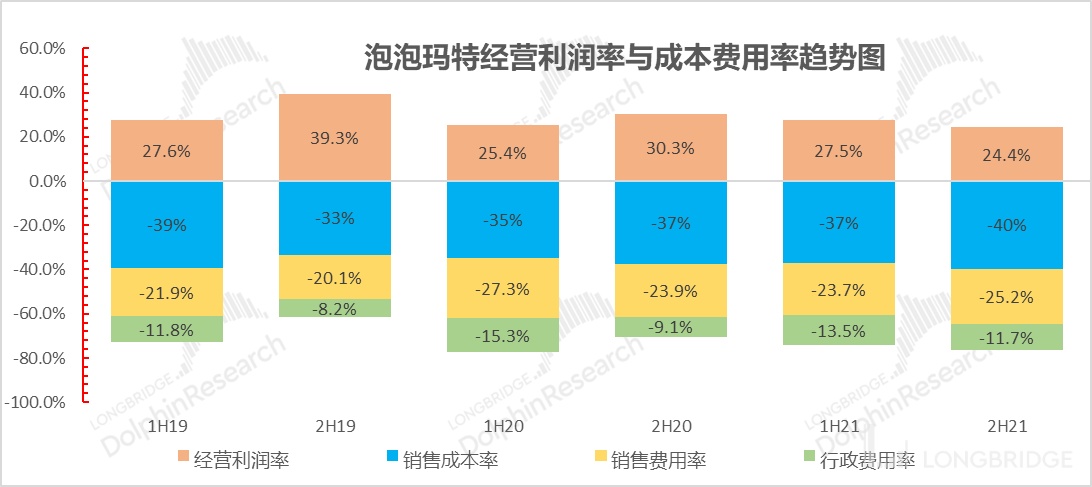

行政费用表现相对稳定,最终下半年经营利润 6.6 亿,明显低于市场预期的 8.6 亿,经营利润率 24.4%,低于市场预期近五个百分点。

资料来源:公司公告,海豚投研