青岛啤酒:销量增速放缓下,不改高端突围战略

青岛啤酒于北京时间 03 月 28 日晚间的长桥 A 股盘后发布了 2021 年年度财报(截止 2021 年 12 月),要点如下:

(1)2021 年公司实现营业总收入 301.67 亿元,同增 8.7%,归母净利润 31.55 亿元,同增 43.34%,量价拆分看,啤酒销量 793 万千升,同增 1.4%,吨价 3804.14 元/千升,同增 7.16%。

(2)单 Q4 公司实现销量 84.8 万千升,同降 3.42%,实现营业总收入 33.95 亿元,同增 1.73%,单 Q4 实现归母净利润-4.55 亿元(去年同期-7.77 亿元),扣非后归母净利润为-10.09 亿元(去年同期-8.62 亿元),亏损幅度有所扩大。

(3)2021 年全年公司实现销量 793 万千升,主品牌青岛啤酒实现销量 432.9 万千升,同比增长 11.6%,高档以上产品共实现销量 52 万千升,同比增长 14.2%,公司千升酒营业收入同比增长 7.2%,保持了在国内啤酒中高端市场的竞争优势。2022 年初公司新研发上市的艺术典藏超高端产品 - 青岛啤酒 “一世传奇” 继续引领了国内啤酒产业消费升级的新高度。

(4)公司 21 年加大新产品研发支出投入,研发费用同比增加 43.90%,渠道端经销商数量全年净减少 1152 家,年末达 13265 家。

(5)2021 年青岛啤酒在华北市场拓展的不错,成为公司营收增速最快的大区,山东大本营则保持稳定增长态势。

(6)2021 年全年经营活动现金流净额 60.4 亿元,同比增长 22%,单四季度经营活动现金流净额-1.2 亿元,同比增长 87.5%,主要是销售商品和提供劳务收到的现金增加所致。

以下为正文:

一、2021 年第四季度收入、净利基本符合此前公告

公司通过提价以及高端化继续拓展收入增长点,青岛啤酒在 2021 年 12 月对 1903 听装全国范围提价 9%,对白啤听装全国范围提价 13%,今年 1 月对山东以外地区对青岛经典进行提价,单箱提价 2 元。

同时在市场竞争白热化的情况下,啤酒厂商已不满足于小幅度提价,而是把目标转向了超高端市场,今年 1 月 9 日,青岛啤酒 “一世传奇” 超高端新品发布,电商平台显示,该款新品定价高达 1399 元/瓶,价格直逼飞天茅台。

数据来源:公司公告,海豚君

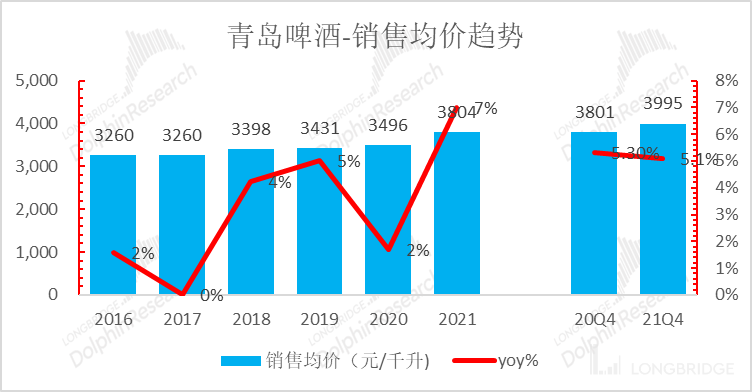

单四季度,销售均价 3,995 元/千升,同比提升 5.1%,销售均价环比来看较 2021 年前三年季度 3,781 元/千升,保持上升态势,主要还是受高端产品带动,四季度通常是啤酒销售的淡季,同时鉴于全国多地区又爆发疫情,海豚君四季度的销售增长将略降,但基于青岛啤酒不断进行聚道变革以及升级产品组合,因此其整体销售均价仍然实现了增长。

数据来源:公司公告,海豚君

整体来看,2021 年单四季度青岛啤酒的销售均价同比改善幅度大于同比销量下滑程度,销量增速触顶回落,是导致青岛啤酒第四季度营收小幅下滑的主要原因。

数据来源:公司公告,海豚君

但看四季度业绩青岛啤酒却出现了亏损,长桥海豚认为啤酒行业区域化集中度比较高,青岛啤酒过半的收入来自山东省内,而四季度山东地区已经进入冬季,冬天撸串的人都少了,啤酒销量自然会下滑。

除了销售下滑,来自成本端的原材料价格上涨也成为亏损扩大重要原因。2020 第二季度以来,大麦、瓦楞纸、玻璃、铝罐等原材料及包材价格持续走高,青岛啤酒成本端也受到了承压。

数据来源:公司公告,海豚君

销售费用率的下降并且为负数,主要是受合同履约成本的运输费应计入营业成本,不再计入销售费用中,导致全年销售费用同比减少,管理费用率大致保持在 5% 的水平,这在业内是比较优秀的水平。

数据来源:公司公告,海豚君