中国飞鹤:凛冬或至?短期奶粉增长拐点悄然显现

中国飞鹤(06186.HK)于北京时间 3 月 29 日晚间的 长桥 H 股盘后发布了 2021 年年度财报(截止 2021 年 12 月),要点如下:

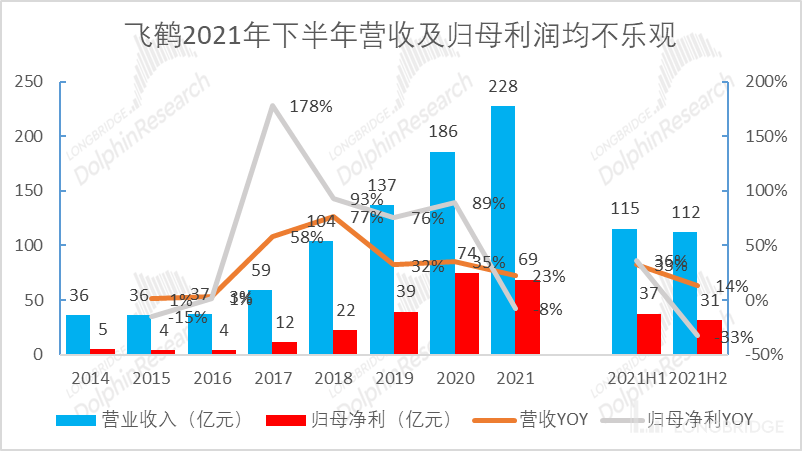

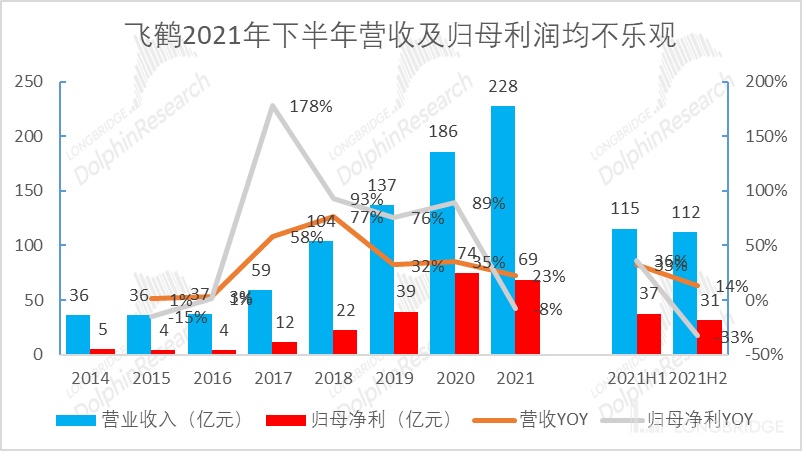

1、2021 年全年实现营收 227.8 亿元,同比增长 22.5%,总营收首次突破两百亿大关,净利润 69 亿元,剔除 2020 年原生态牧业的溢价购买收益,同比增长 21.2%,全年虽然营收净利双增,但在上游原材料价格大幅上涨,飞鹤终端产品价格维持不变的情况下,下半年毛利率、净利率拖累明显,整体略低于市场预期。

2、其中婴幼儿配方奶粉产品占比 94.4%,同比增加 21.7%,2021 年全年飞鹤多款新品问世,研发费用同比大幅增加 60.5%.

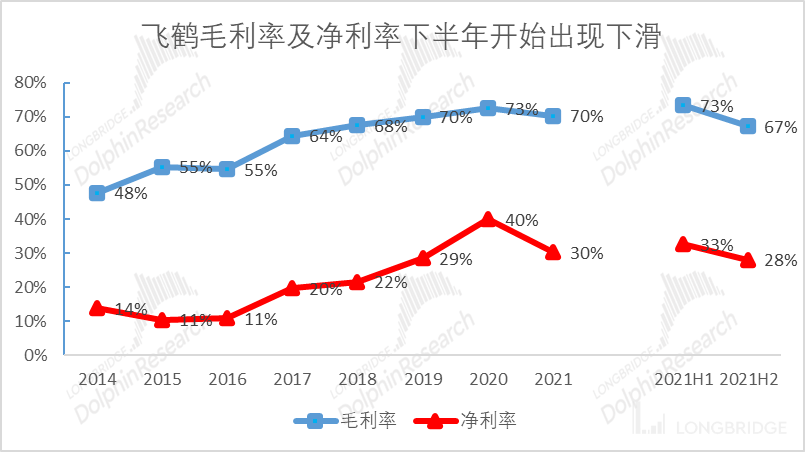

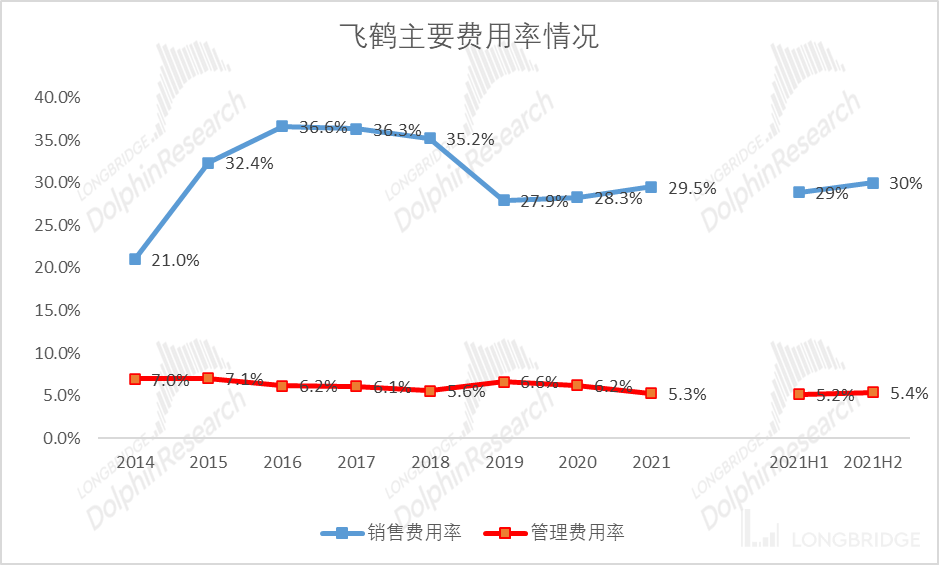

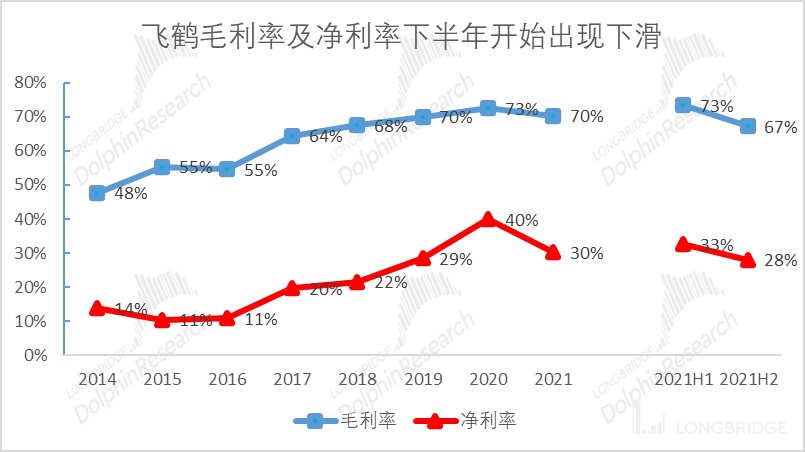

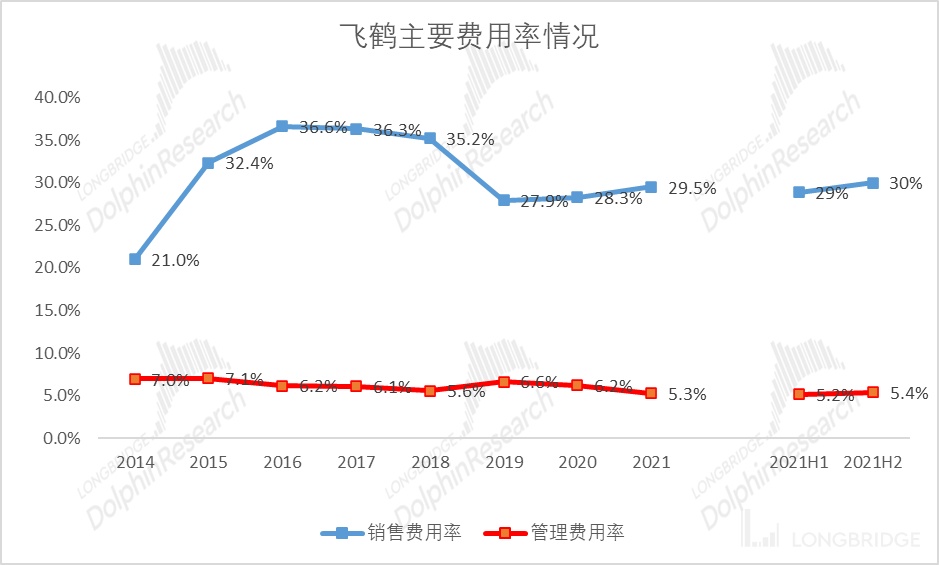

3、2021 年全年公司毛利率、净利率受下半年拖累,同比 2020 年表现不佳,销售费用投放趋势未见明显放缓,管理费用小幅上升。

4、公司 2021 全年,公司通过线下 2000 多名的经销商(覆盖超过 110,000 个零售销售点),线下经销商贡献营收占比保持 85.8% 附近的稳定态势。

5、公司预计股息派息率约为 18%。

根据弗若斯特沙利文数据飞鹤星飞帆已成为婴幼儿奶粉全球最大单品之一,以零售销售额计,从 2020 年开始问鼎北京市场,据了解,2021 年飞鹤在南方市场取得显著增长,第三季度以来,飞鹤在广东市场的排名增长到头部位置,海豚君认为飞鹤有在新国标、二次注册的驱动下、市场不断向国产奶粉转移、国产奶粉重新占领主导地位的长期逻辑,但从飞鹤 2021 年下半年的业绩来看,短期不容乐观,随着原奶价格上涨对公司成本端造成压力,叠加国家对高端奶粉终端零售价的价格监管,可能对公司两头造成挤压,但公司销售、促销活动又不能停,从而毛利、净利造成双重挤压,继续压抑估值。

一、虽然营收、净利下半年拖累明显,但飞鹤收割婴幼儿配方奶粉市占率的故事也还能讲

2017 以前被市场认为是黄金赛道的婴幼儿奶粉,在国内持续走低的生育率面前,已经难以掩盖市场规模萎缩的颓势。

海豚君也注意今年 2 月 8 日,国际快消品巨头利洁时集团宣布对旗下婴幼儿营养品业务,也即是对美赞臣全球业务进行评估,并透露出了不小的出售意向后,更是在全世界范围内,落实了婴幼儿奶粉企业集体过冬的现状。

愈发冰冷的环境下,单以国产奶粉品牌而言,身为龙头企业的飞鹤显然是受冲击最大的一方,飞鹤 2021 年的收入增速放缓明显,尤其是 2021 年下半年的拖累愈发明显。

数据来源:公司公告、海豚君

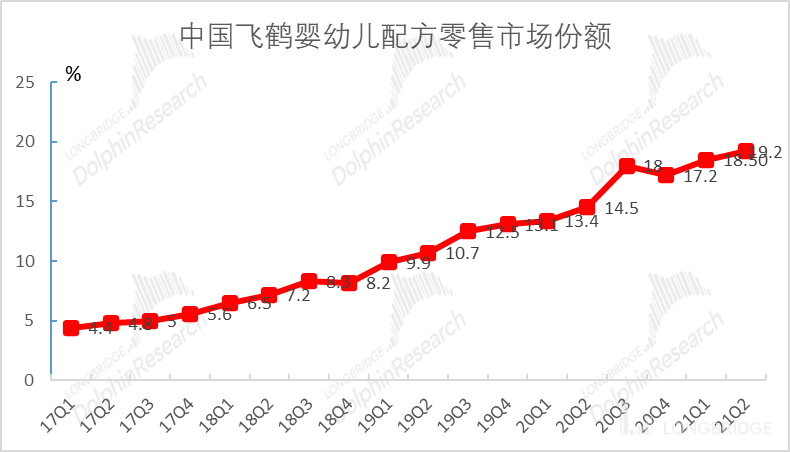

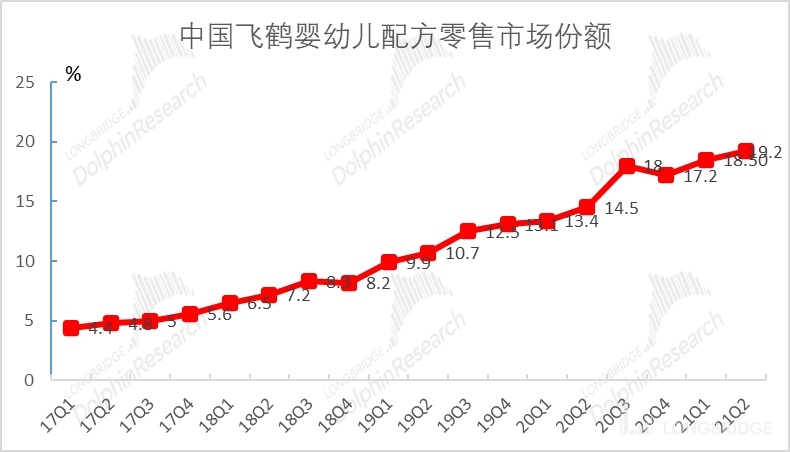

根据公司转引尼尔森数据,2021H1 飞鹤市占率提升至 19.2%(2020H1 为 13.4%),虽然此前高盛预测飞鹤是尼尔森监测的所有公司中增长最快的奶粉企业,预计 2025 年公司的市场份额将增长到 35%,但目前短期受生育率下降、新冠疫情的影响,业绩增速放缓也是不争的事实。

数据来源:公司公告、海豚君

二、毛利率、净利率出现下滑,线下活动推广销售费用却不能停

2021 下半年公司毛利率为 67%,下滑明显,主要系高端&超高端产品占比短期内提升有限,叠加原奶成本上升。下半年销售费用率为 30 %,小幅上升,公司对一、二线城市的推广活动,新品产品上市进行费用投放难以停下来,下半年管理费用率为 5.4%,小幅增加,主要系员工成本小幅增加。

数据来源:公司公告、海豚君