黑科技助力产品升级,比亚迪 2022 年销量依旧强劲(会议纪要)

比亚迪 (002594.SZ) 于北京时间 3 月 29 日晚,长桥港股盘后发布了 2021 年年报,海豚君第一时间做了解读,详情参考《“撕裂” 的比亚迪: 卖车容易赚钱难》,同时整理了本次公司业会纪要,全程并不涉及公司利润相关的问题,主要集中在交付、技术和原材料涨价等核心问题上,也包含了比亚迪电子的一部分内容,详情可参考:

一、车型和交付

比亚迪做好了新能源汽车行业快速增长的准备,在技术、平台、产品上都做好了准备。目前累计未交付订单有 40 万台,压力很大,还是会继续努力。

Q:今年的销量目标以及增长动力?

今年瓶颈还在交付,保守 150w,供应链如果有保障也可以冲击 200w 的目标。

- 海豚需求一个月订单有 3w 台,但现在交付只能满足 1w 台,主要是双色车身消耗了大量的油漆产能;

- 元 Plus 同样是 3w 订单;

- 汉在 Dm-i 的加持下,销量有望达到 3w/月以上;

Q:两次涨价后消费者的订单反馈?消费者对价格的接受度?

调价后,消费者还是能够理解。而且最近油价在上涨,也倒推了消费者更多选择新能源车产品。相信只要外部环境相对稳定,需求还会持续增长。

Q:随着公司布局王朝、腾势、海洋等序列,不同子品牌间的定位?

不同产品分布在不同的销售网络,来满足不同市场人群需求。海洋年轻、科技、美学;王朝稳重,主流; 腾势科技 + 豪华。后续还会有个中高端的品牌,用了比亚迪更高端的技术。

二、原材料涨价

Q:原材料涨价的影响及应对?

碳酸锂价格上涨会对行业发展带来不利影响;但油价上涨也会促进新能源车的发展 。3 月行业新能源车 渗透率已经高达 30%,非常鼓舞人心,年底渗透率甚至有可能达到 40%。类似彩电代替黑白电视一样, 越到后期越快提升。

Q:原材料后续价格走势的判断?

锂矿短期供不应求造成价格上涨众所周知,但现在上涨的趋势有所放缓。相信随着供给的增加后,天气 暖和后很多盐湖开采量会起来,价格会慢慢恢复,这样对新能源车成本压力会有减缓。 比亚迪的应对和国内其他企业一样,先通过调价来传导压力。

三、技术相关

Q:DMi 技术,E3.0 平台后续产品怎么升级?

这两个平台型技术分别代表了比亚迪 “可油可电” 和 “纯电” 的两大战略。下一代技术,会在海豹上,出现 CTP 技术,电池包不仅做储能,还会承担高强度结构件责任。海豹的 扭转强度可以达到奔驰 S 级的扭转强度。电池包本身可以承压 40 吨重卡的承压,蜂窝铝与电池盒相结 合。

类似这样的技术,比亚迪还要很多(黑科技很多),随着技术成熟会逐步叠加到 3.0 平台上。DMi 也有很多后续新技术 可以期待。DMi 的刀片电池是功率型的,充放电可以达到 10c。

Q:展望未来 3-5 年,公司未来着力打造的差异化技术会有什么?

家庭第一台车继续超级混动,家庭第二台车仍然是纯电。E3.0 会叠加 CTP 复合结构的方式来增加车身 扭转强度,让消费者体验到新平台的技术优势。DMi 会推出驾驶体验更好,里程更长 (最近有 214km 续航的唐 DMi),更精密的技术。

Q:技术外供后,未来如何拉开与竞争对手的竞争优势?

以前比亚迪是狭隘的,现在比亚迪更开放了,可以促进良性竞争,最终就是全行业繁荣。相信比亚迪庞 大的技术储备,与同行分享经验和技术后,会让比亚迪更强大。

Q:后续电池降本路径?

我们在几年前就考虑到电池对社会资源的匹配性,在元素上后续会尽量少用中国被卡脖子的原材料,可 以抑制价格。除了用锂外,会尽可能考虑用铁、磷等中国比较富产的资源。 未来大规模制造,结构优化,能量密度提升方面都还有很多工作,可以带来 5% 以上的成本下降。

在动力电池领域,本集团通过布局电池铝箔、铝塑膜、隔膜及电解液添加剂相关优质资源,进一步 加强上下游产业协同。

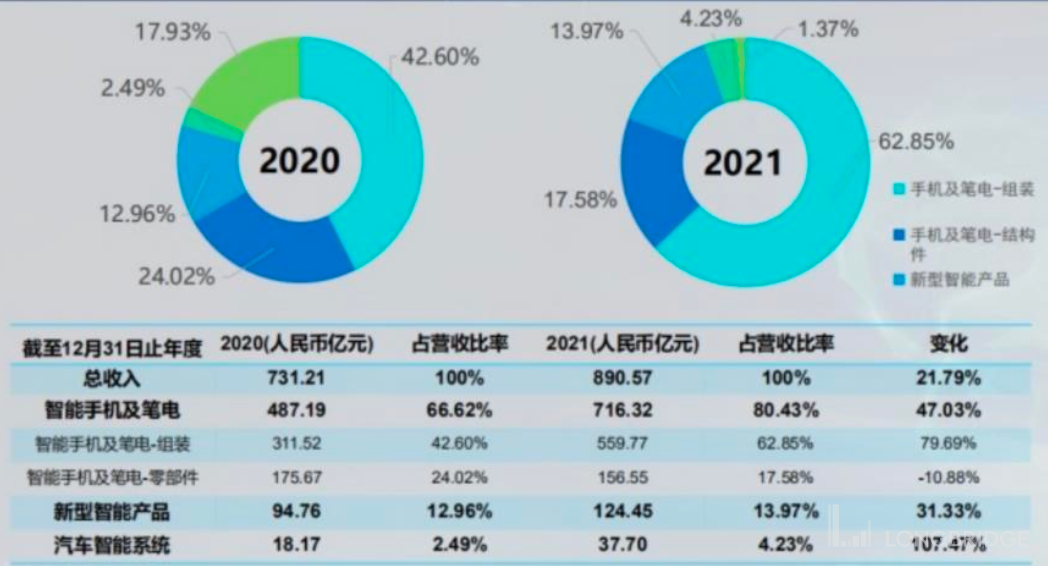

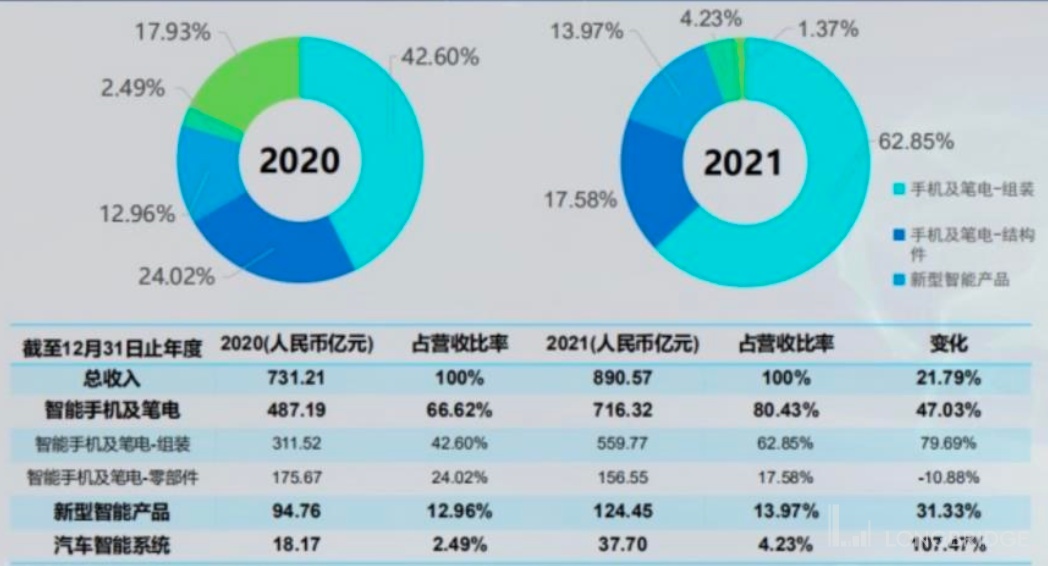

四、比亚迪电子

业务多元化,涵盖多个领域, 包括智能手机、智能穿戴、计算器、物联网、智能家居、游戏硬件、机器人、无人机、通信设备、电子 雾化、汽车智能系统、医疗健康设备等。

集团于安卓大客户的业务份额持续提升,而于北美大客户的业务布 局持续加强,成为收入增长的强大引擎。目前持续保持安卓市场的领导地位,主力供应各安卓市场的旗舰机型,受高端安卓手机销售量减少的影响,公司结构件业务收入减少,但组装业务出货量和规模持续扩大。

智能家居、游戏硬件、无人机等产品出货量持续增长

电子雾化产品 进展顺利,突破关键技术壁垒

受益于新能源汽车行业高景气,本集团的汽 车智能系统产品出货量大幅增长