心动:深渊之后还是深渊,出海能否 “江湖救急”?

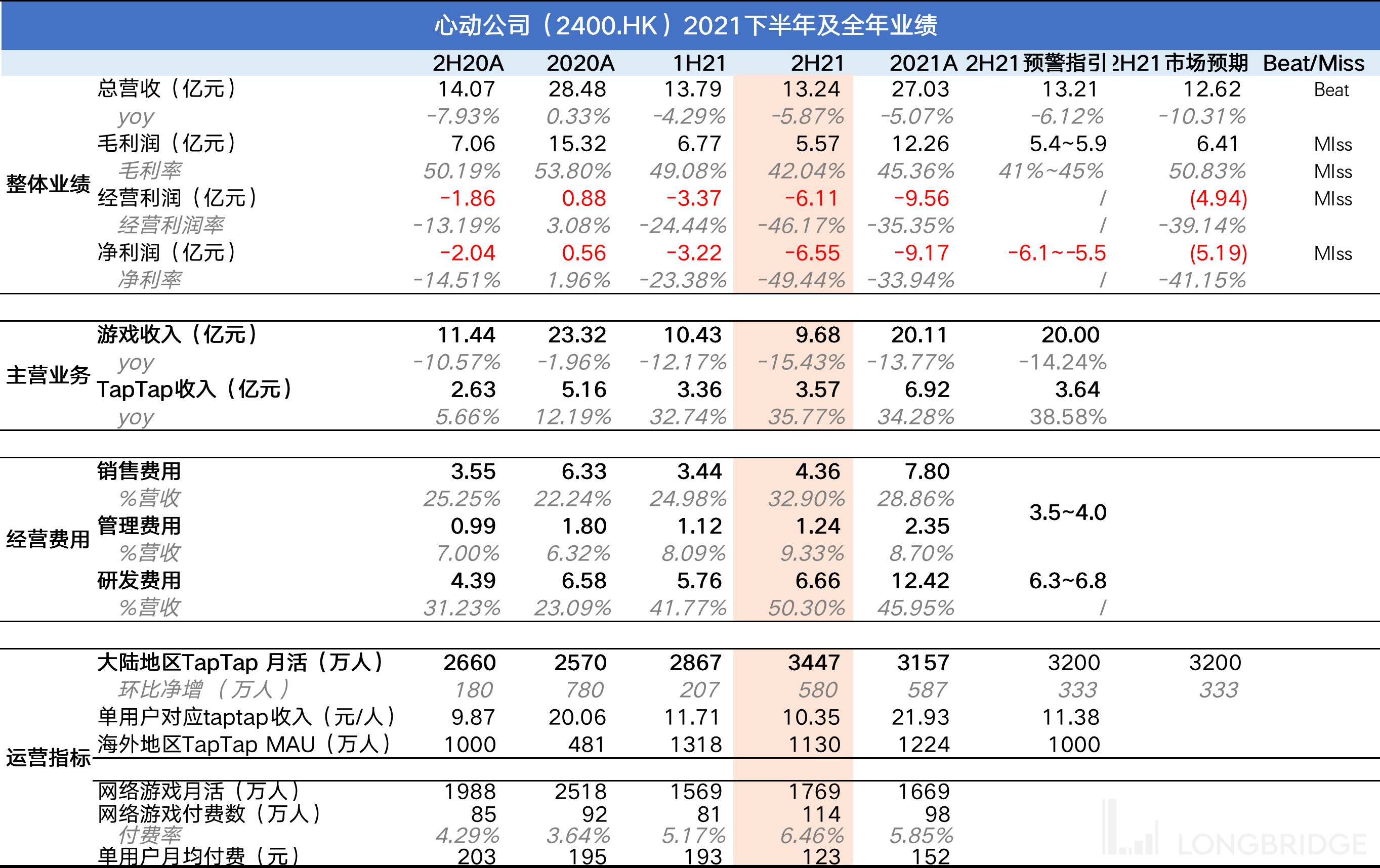

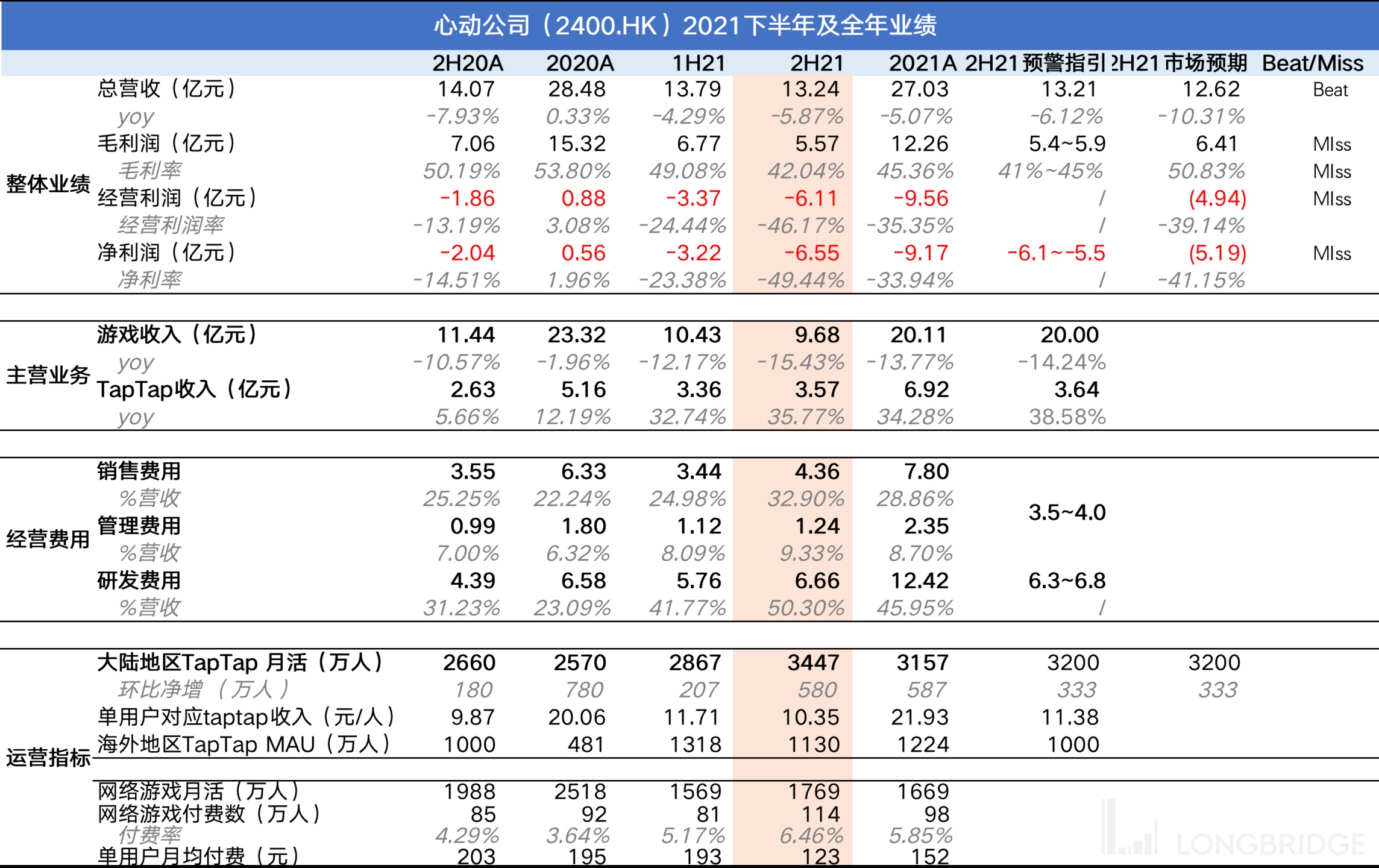

北京时间 3 月 30 日港股盘后,心动公司(2400.HK)$心动公司.HK 发布了 2021 年下半年财报。

尽管已有预警,但下半年业绩依旧是惨出新高度,除了本身研发进度的拖延外,最大的 “祸因” 就是持续至今的版号停发了。

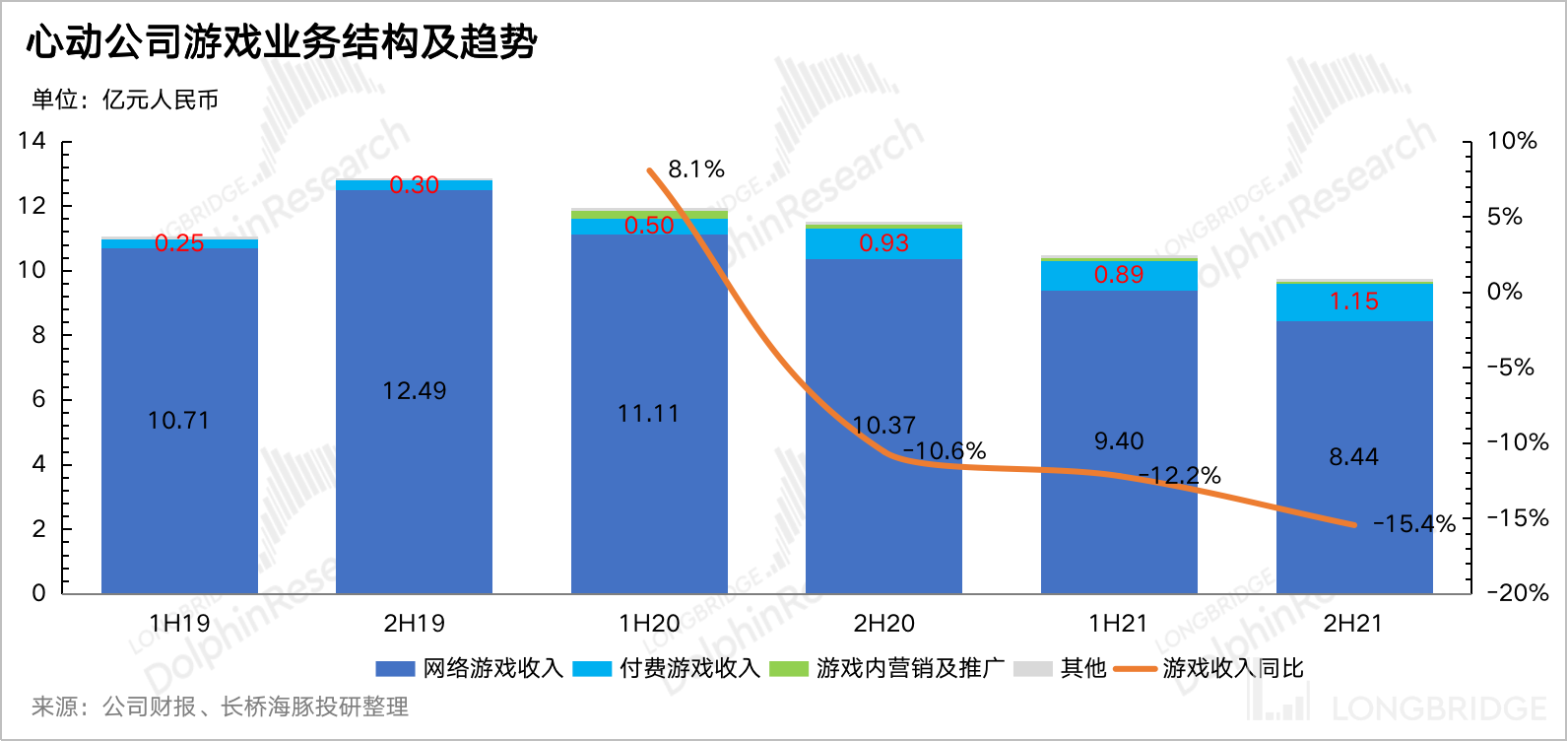

1、下半年总营收 13.2 亿,同比下降 5.9%。下半年游戏的监管环境更差,未成年保护监管、游戏广告监管、版号停发三管齐下,对心动的游戏以及 TapTap 是刀刀见血。并且心动的存量游戏目前也大多到了手游生命周期的后半段,流水下滑难以避免。

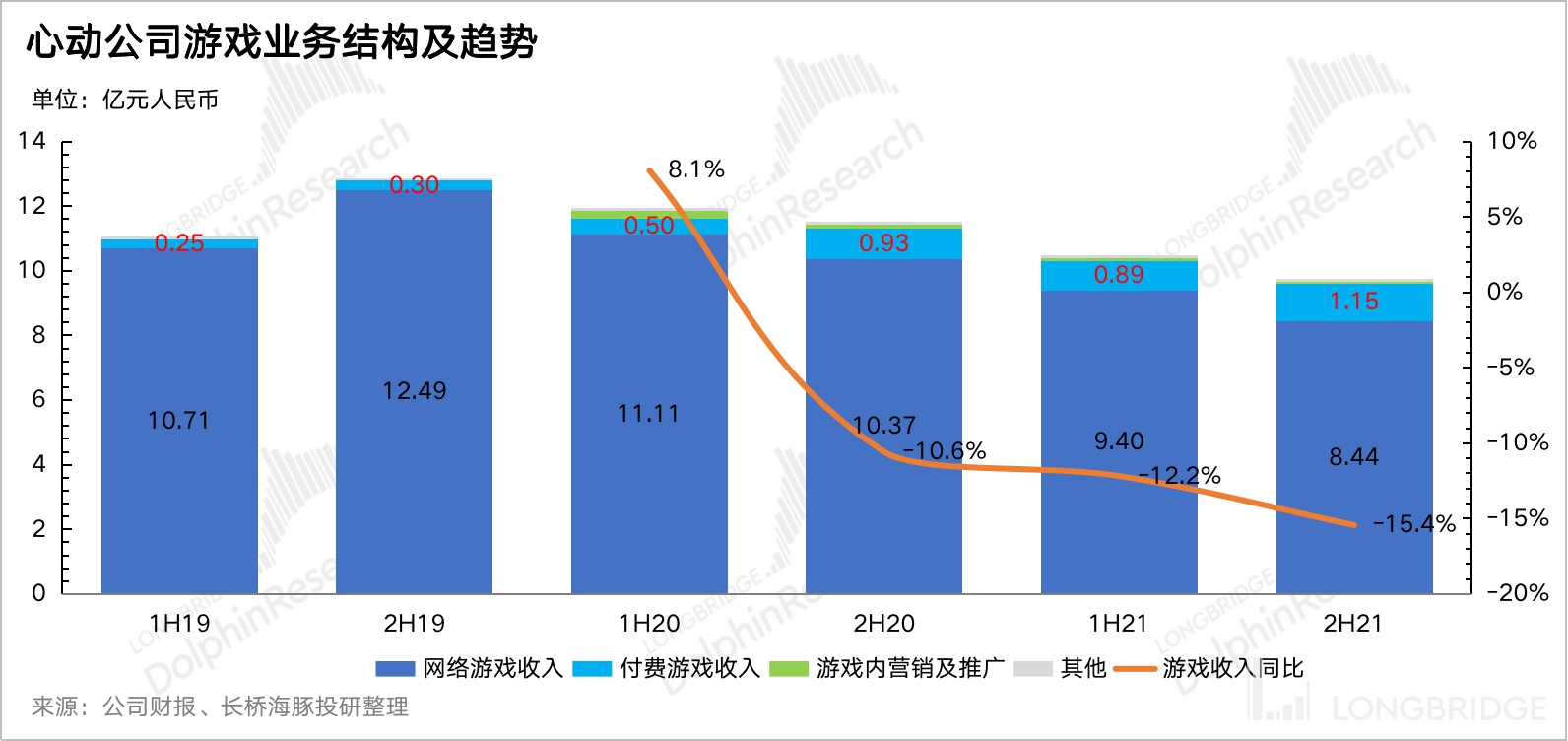

(1)游戏收入共实现 20 亿的收入,同比下降 14%。细分产品中,主要贡献大头仍然是网络游戏,其次是付费下载游戏以及游戏内广告。

但随着《仙境传说 RO》、《不朽的乌拉拉》等老游已迈入成熟期,人气下降带来流水滑坡,以及去年的高基数等原因,网络游戏收入同比下降 19%,在收入下降的绝对值上影响最大。

其次下滑明显的是游戏内营销广告,同比下降 50%。除了受到行业监管影响,这主要与行业中新游发布量有关。新游发布越多,对做广告的需求(买量)也会越多,反之则会大幅下降。

公司考虑到行业的逆风,及时对主要贡献买量收入的《香肠派对》,修改了变现路径,由游戏内广告转变为用户付费。

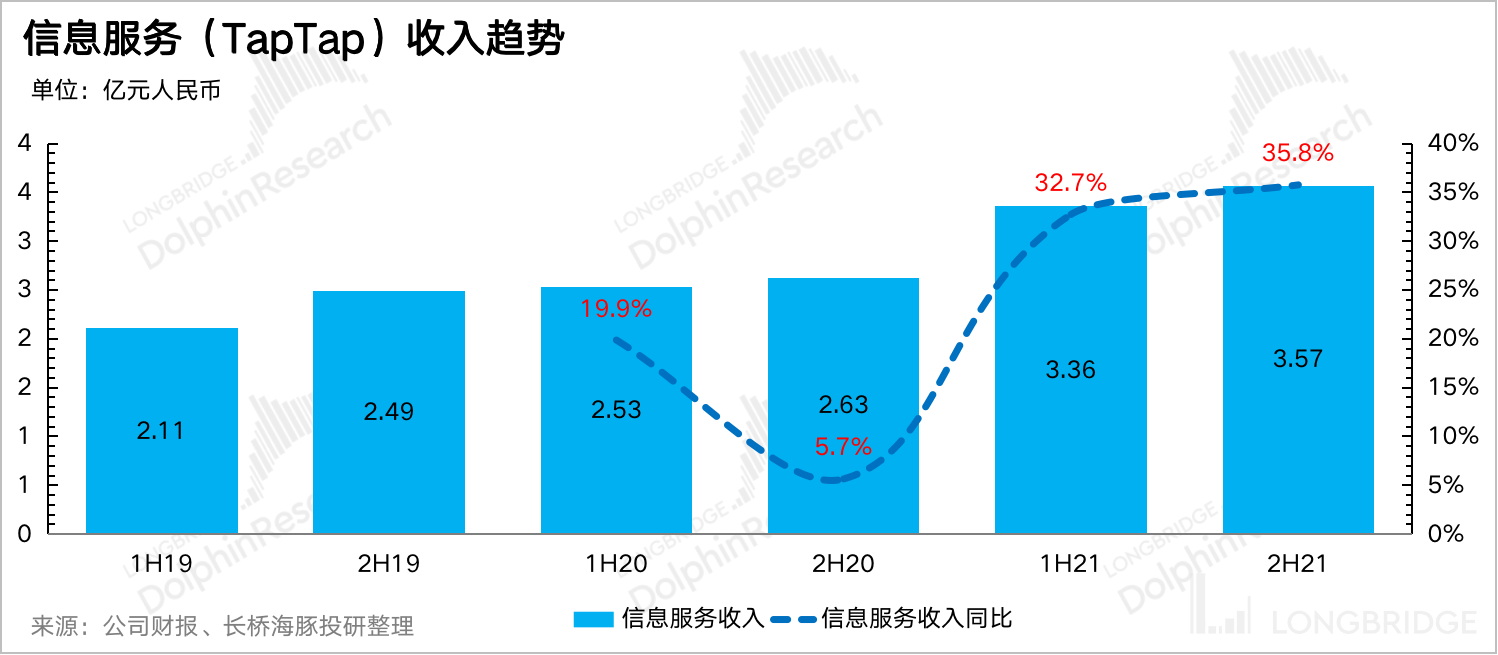

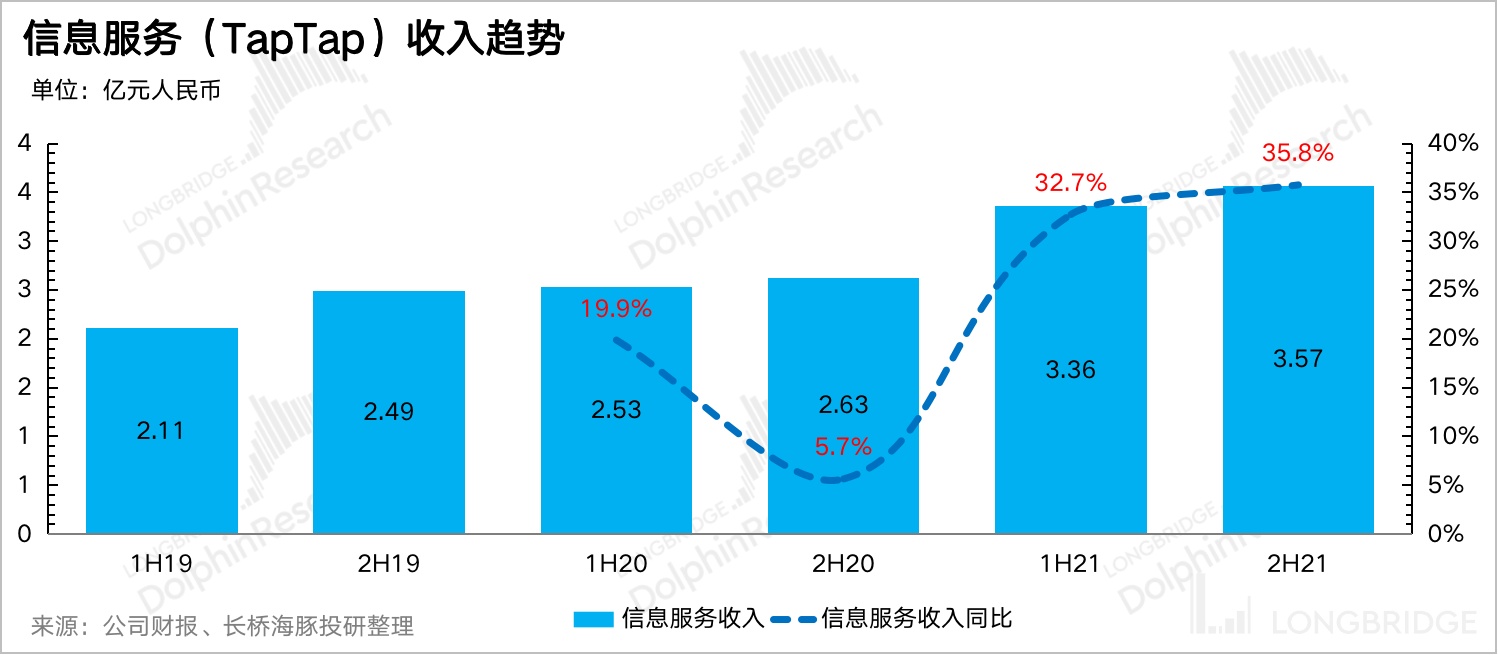

(2)以 TapTap 变现为主的信息服务收入,目前还在商业化早期,虽然下半年行业逆风,但鉴于流量扩张和加载率的提升,仍然抵御了环境带来的增长压力。下半年获收 3.6 亿,增速(35.8%)较上半年(27.8%)有所加速。

但由于版号停滞时间较久,去年行业大小厂还有一些已有版号的存量储备,但近期越来越能感觉到新游戏的稀少,海豚君预计可能对今年上半年 TapTap 带来一定的增长压力。

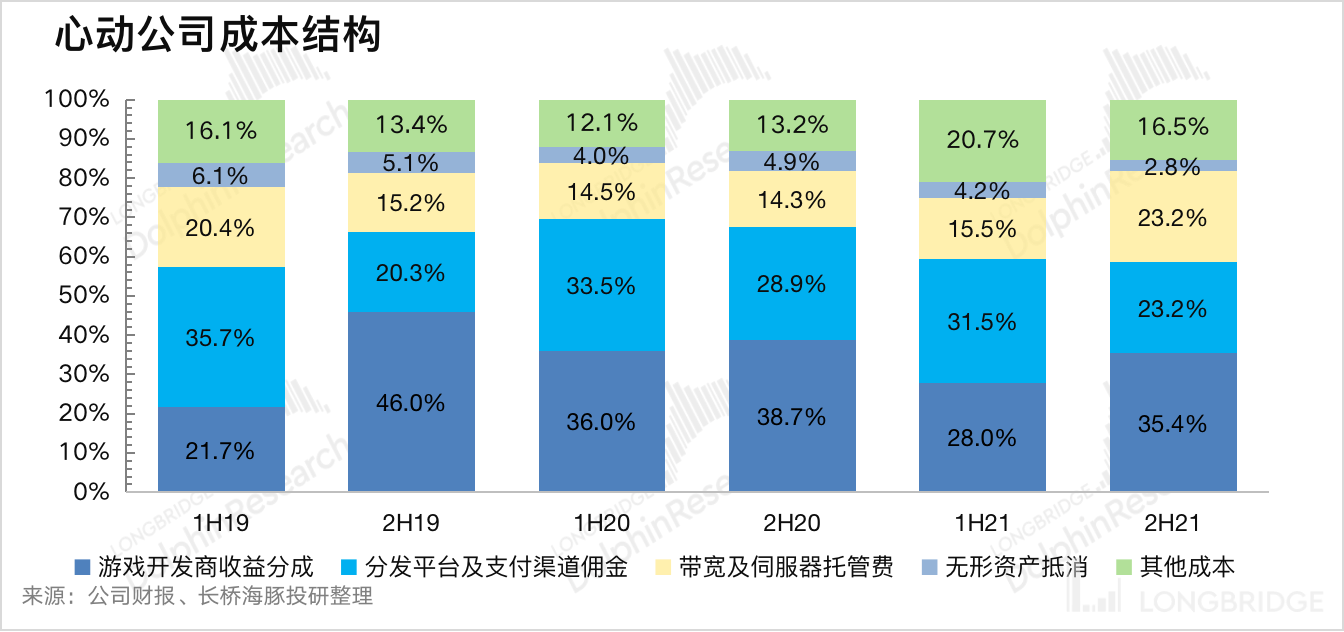

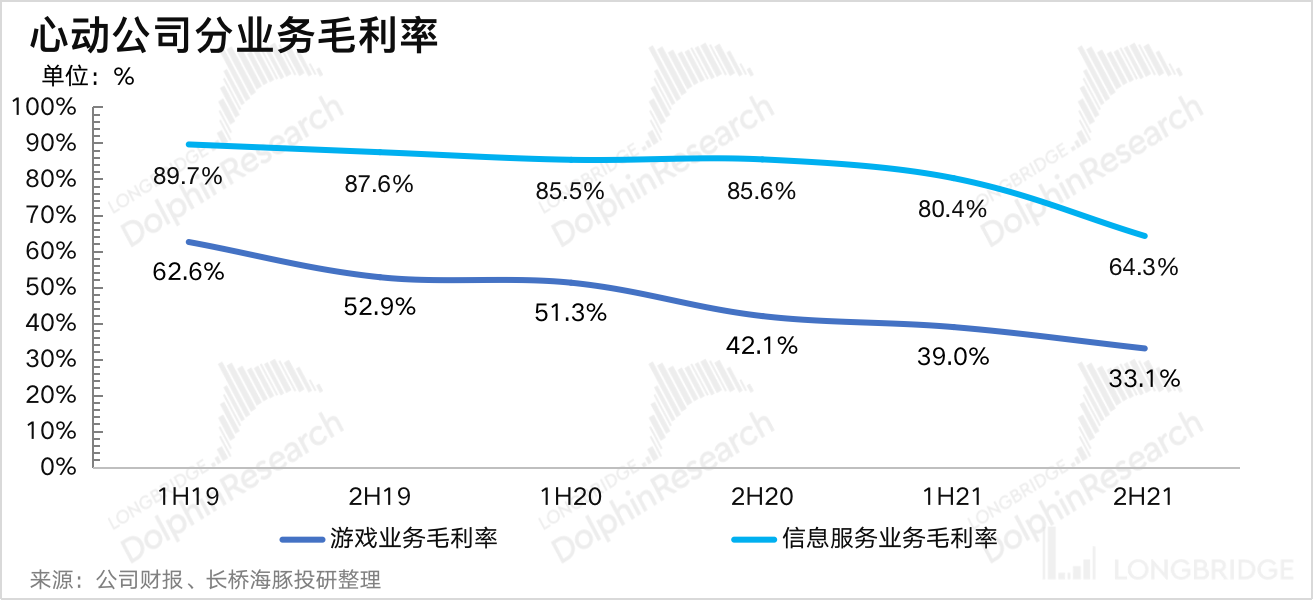

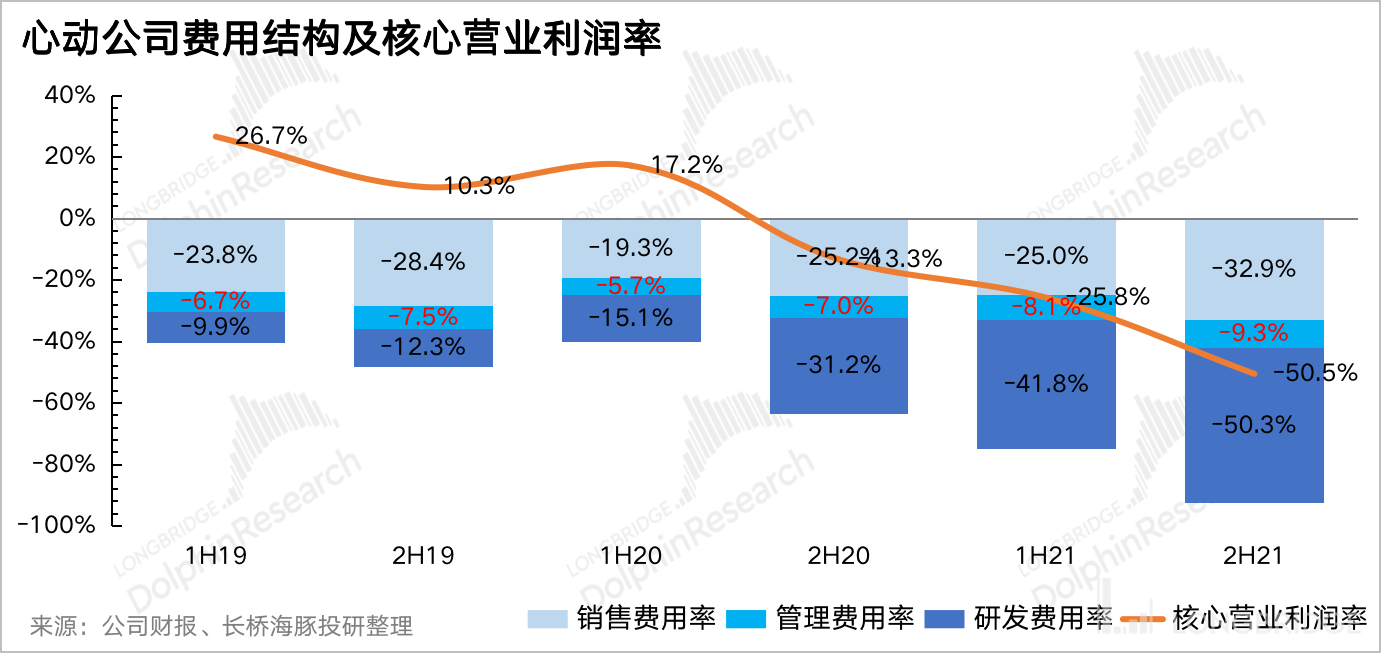

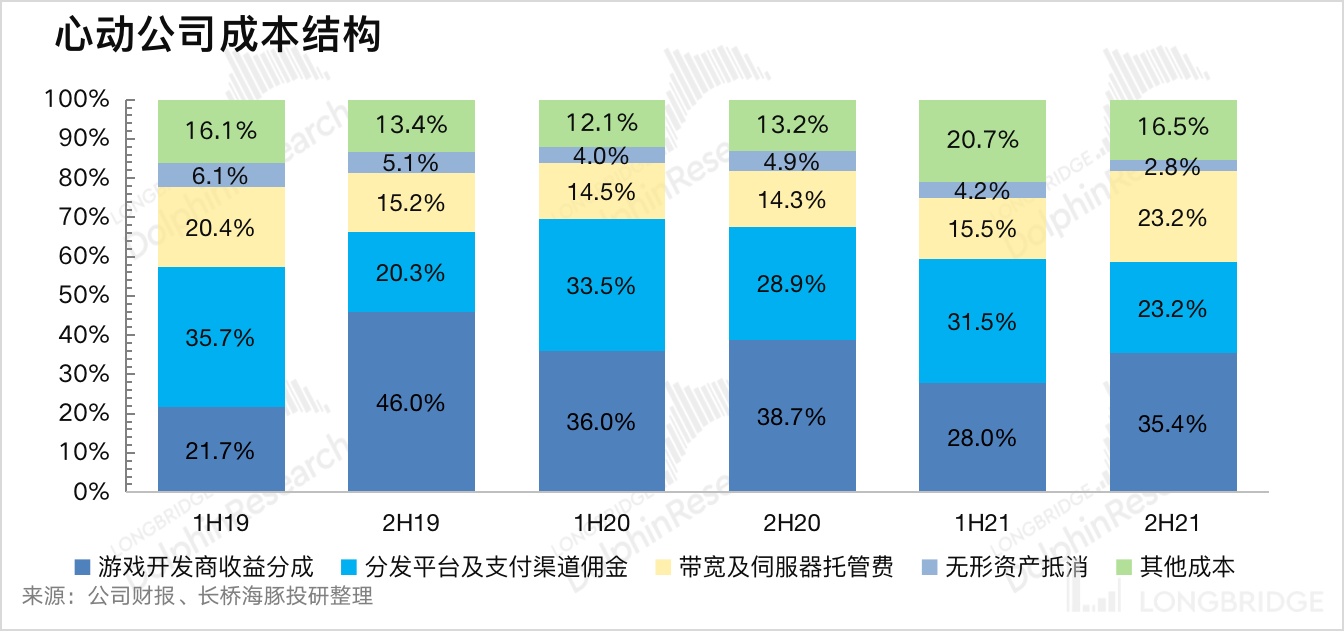

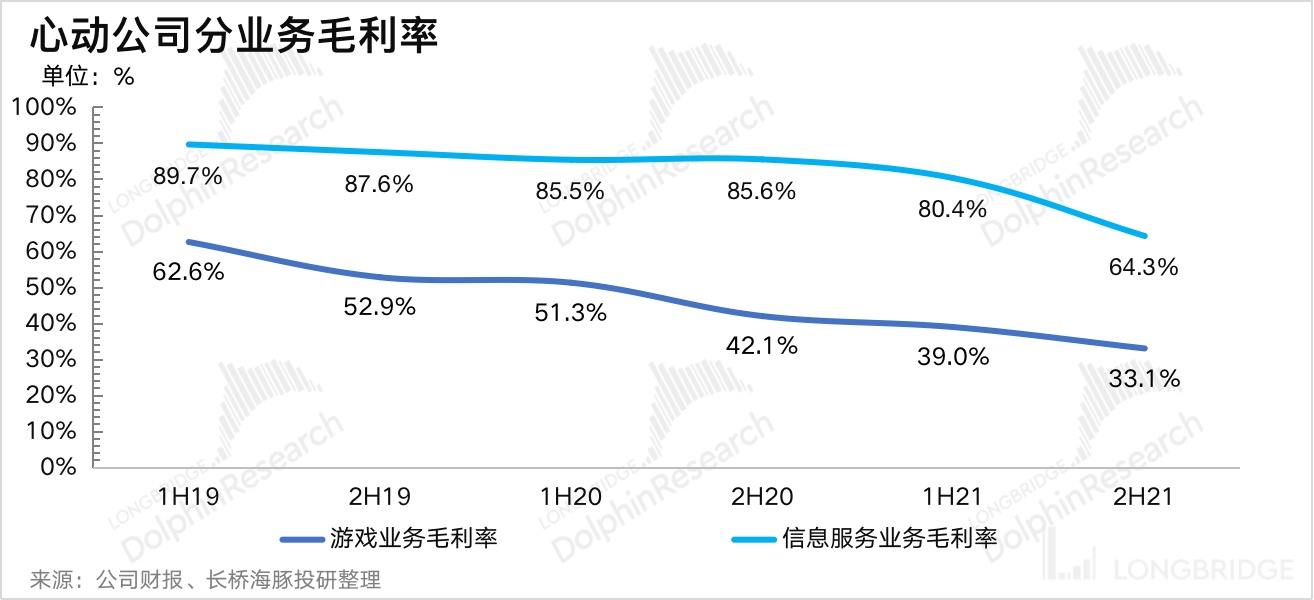

2、产品结构 +TapTap 投入产出错配期,毛利率明显弱化

下半年整体毛利润 5.6 亿,同比下滑 21%,综合毛利率在 42%,同比环比均被弱化。

(1)游戏业务毛利率下降至 33%,主要系按总额法确认(毛利率较低)的代理游戏收入占比提升(比如《香肠派对》、《另一个伊甸:超越时空的猫》等)。

(2)信息服务业务毛利率也从上半年的 80% 下降至 64%,主要是由于海外 TapTap 的流量增加,对带宽服务器等运营成本提了更高的需求,但海外 TapTap 目前没有做商业化,无法贡献收入,因此整体的毛利率水平显著削弱。

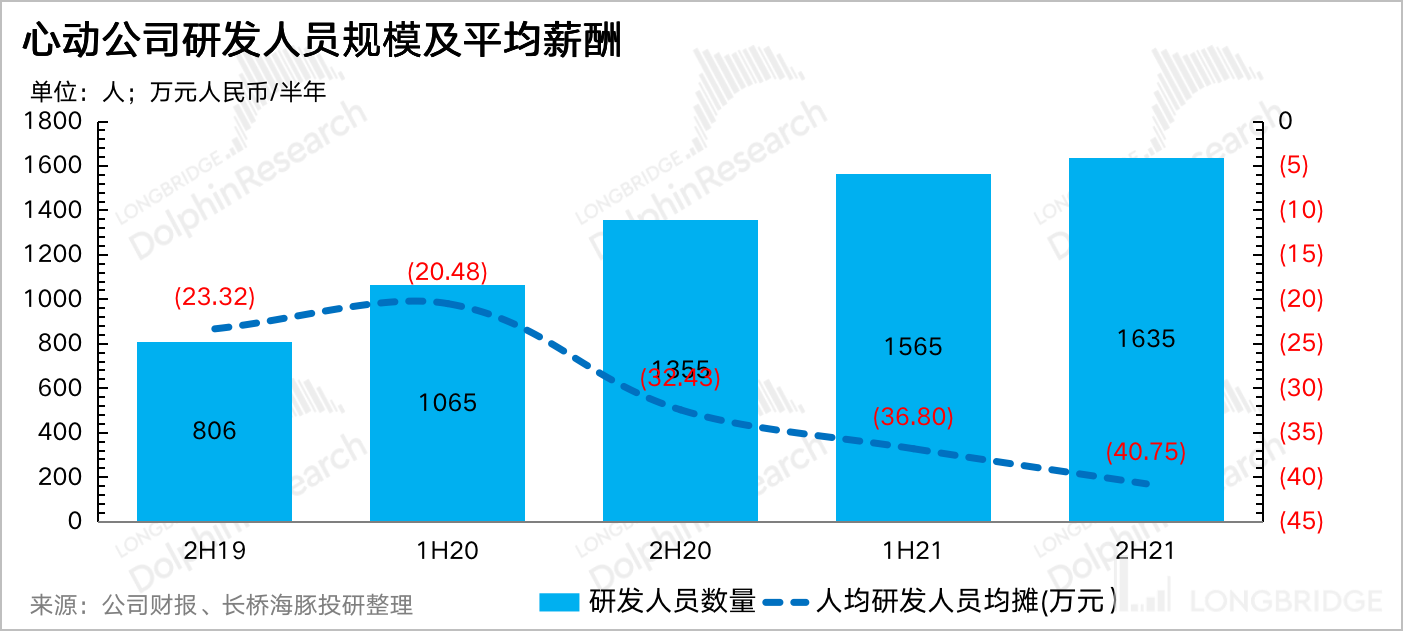

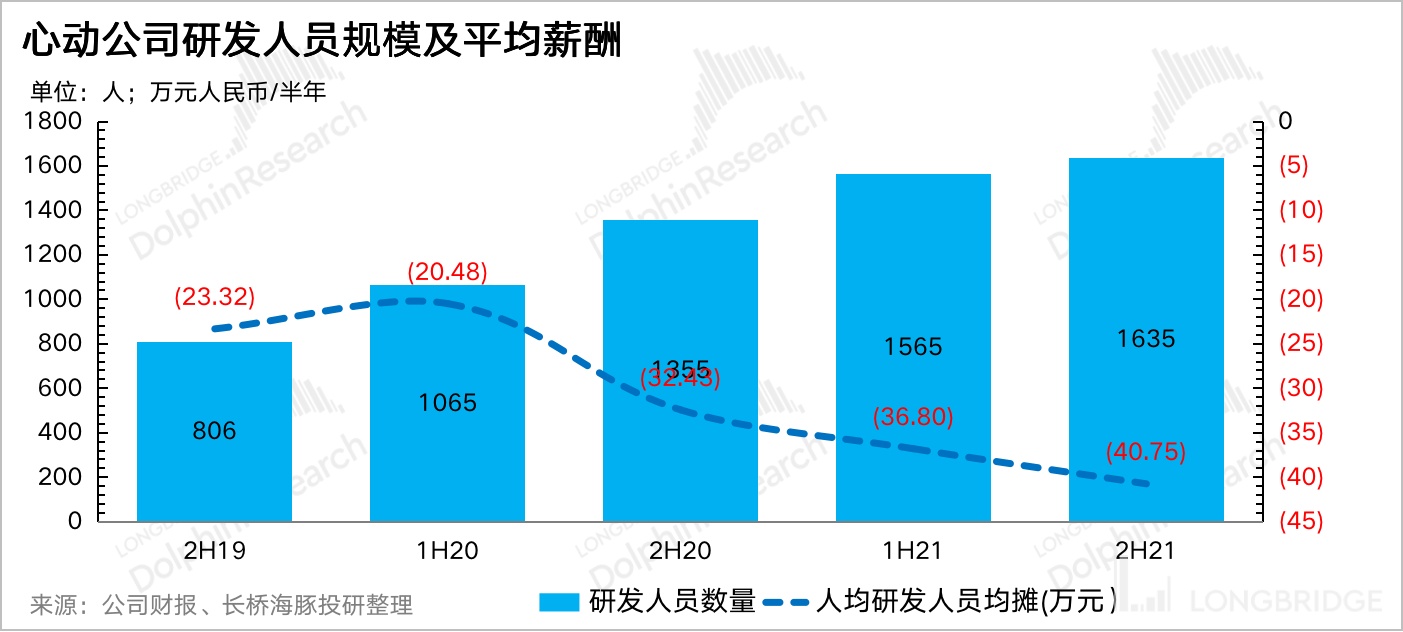

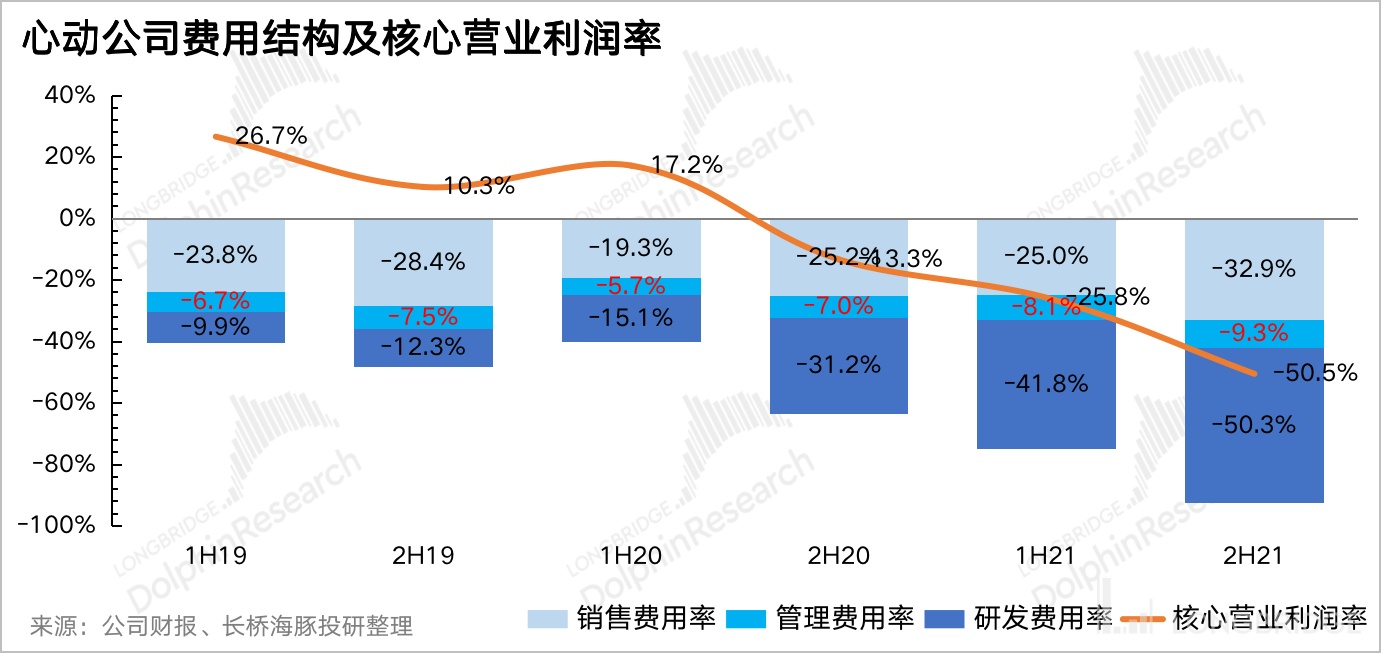

3、研发费用仍是费用端主要增量,预计今年会放缓

在费用端,心动的研发费用占了一半以上,研发费率也是从 2020 年下半年开始一路走高至 50%,显著高出行业水平(参照网易 16%),海豚君认为,其中主要就是顺应行业内卷对员工大幅涨薪带来。

除此之外,去年下半年《香肠派对》强势出海,必要的投放也不能少,因此我们也看到销售费率也在明显增加。

海豚君认为,自从去年下半年监管对准游戏后,能够看到游戏行业在明显降温。不仅小厂工作室死伤一片,腾讯、网易等大厂也在削砍项目,优化团队,使得上半年哄抢的人才成本也在不断冷却。

再加上心动的研发缺口已经在这两年补齐,未来招聘幅度会明显放慢,因此我们预计 2022 年研发费用会看到改善。销售费率可能会随着版号的放开,心动储备游戏接连上线而需要继续维持高位。

4、净亏损比预警指引略大,反转只看版号

收入下滑,成本支出高企,造成利润端极度承压,下半年亏损近 6 亿,亏损率达 49%,这也是心动的历史最差成绩。

尽管公司年初已经发布了盈利预警,预计下半年亏损 5.5~6.1 亿,但实际情况还是更糟一些。在版号无解冻预期下,心动已在年初转变战略方针,不再拘泥于等待国内版号重启后全球同步发行,而是将《Flash Party》、《T3》先于海外上线,开始商业化跑起来,后续还有《火炬之光》等。

如果乐观假设下,版号在年中解冻,那么心动手头的几款可直接上线的自研游戏也有望在短期迅速救火。

5、截至 2021 年末,公司账上类现金余额 39 亿,得益于上半年获得 B 站 9.6 亿港元的投资,不至于现金捉急下可能带来的再融资风险。

海豚君观点

直白点说,心动的解药就是版号,无论是游戏业务还是 TapTap。在它的长逻辑中,游戏贡献现金流,支撑 TapTap 低商业化期的投入,后期随着 TapTap 起量,不仅能够吃掉一些游戏买量的市场蛋糕,还能流量反哺心动旗下的游戏。

不过 TapTap 一般情况下随行业景气波动,这两年国内 TapTap 发展情况已经印证了自然增长速度还不够快,要想起爆还得先靠心动的优质自研游戏来引流。

目前心动手中有 13 款在研游戏项目,其中 6 款是海豚君相对看好。一方面它们的商业化会给心动带来可观的流水,另一方面,例如《心动小镇》这样的高 DAU 社交游戏,也是海豚君期望能够真正引爆 TapTap 的押注点。

但致命的是,除了公司研发进度不可控之外(这也是游戏公司的常见的 “通病”),除了《火炬之光》,其他 5 款自研游戏截至目前仍然未拿到国内版号。在当下的监管周期内,这样无疑是给未来增加了更多不确定性。因此就算有资金认可心动的长逻辑,尽管估值底部,但出于对版号停发期限的担忧,并不需要急于在当下 “抄底”。

在这次财报中,公司也提到 2022 年国际版 TapTap 是重点。虽然目前流量增长不错,但规模仍然太小,难以支撑足够的商业化。而要起量,又得像 Garena 靠一个《Free Fire》的爆款,回到国内相同的矛盾点。

当然海外没有版号的限制,纯靠游戏质量的比拼。目前千万下载的《香肠派对》有可能成为承担这个重任,但在国内厂商纷纷出海的 2022 年,不管心动能否卷得脱颖而出,都相比以往会更累一些。

因此海豚君认为,出海能够缓解心动的业绩压力,但反转还是得看国内版号的放开。我们也相信,随着游戏整顿趋近尾声,版号的放开也将水到渠成。

稍后我们将「心动业绩会议纪要」发布在投研群,建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

本季财报详细点评

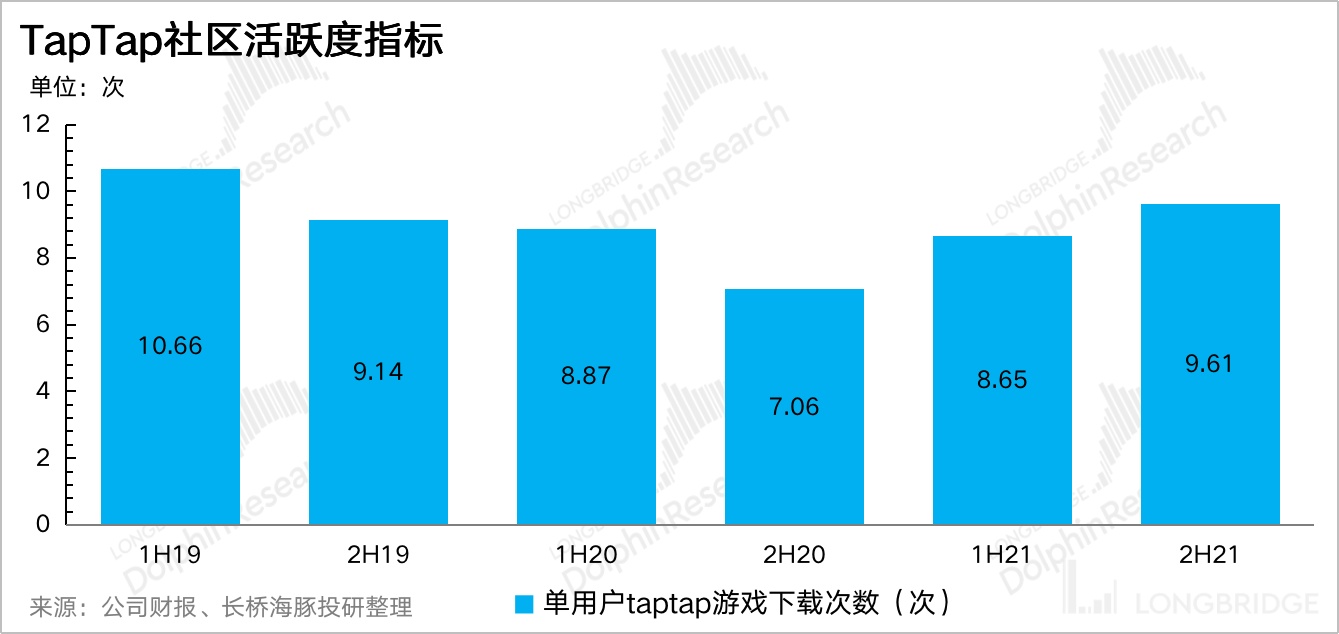

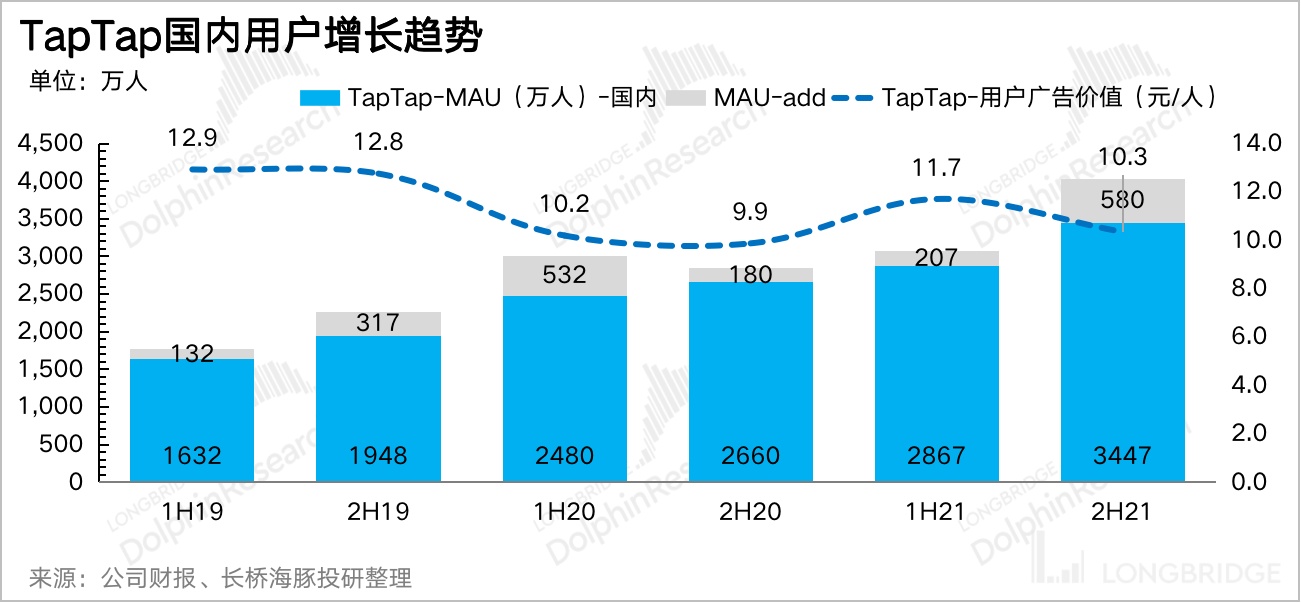

一、TapTap 生态健康:流量加速扩张,交互提升

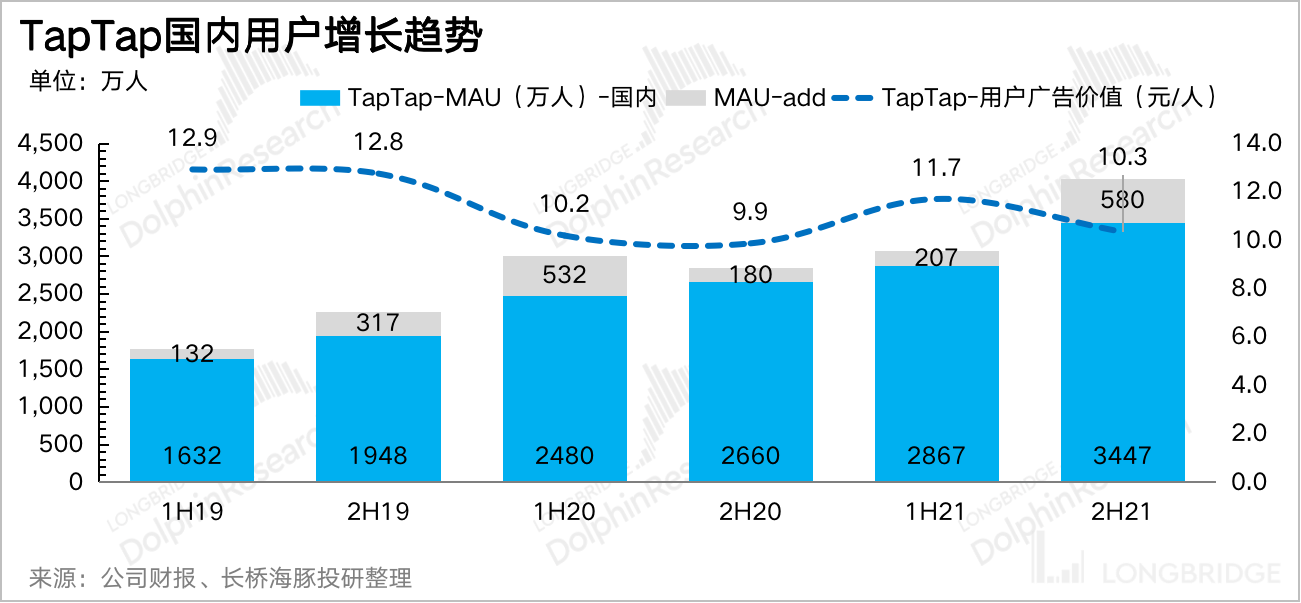

2021 年国内 TapTap 全年 MAU 为 3157 万人,按平均值倒算下来,下半年应该达到了 3400 万,相比上半年增速加快。主要原因,海豚君认为有两方面:

(1)公司下半年举办了 TapTap 游戏发布会,获得了近 1.7 亿次的展示。

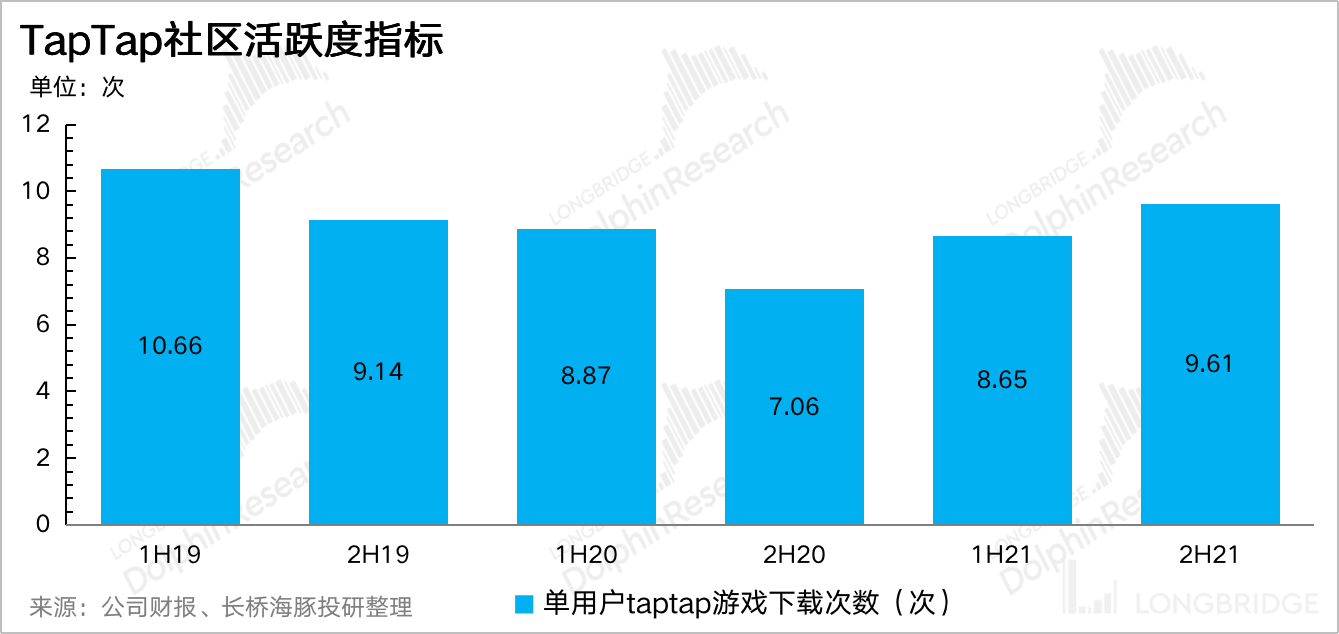

(2)下半年大厂有几款热度较高的游戏测试和发布,TapTap 作为游戏社交性平台,除了提供预约、下载以及测试外,玩家在平台上的交互也会迎来高热度。以人均下载次数为例,下半年人均下载 9.6 次,同比明显提升。

海外 TapTap 则受到腾讯《PUBG mobile》印度版上线、心动《香肠派对》的短期热度带动,全年同比增长 154%,月活达到 1224 万人。不过下半年增速明显放缓,在缺少优质自研游戏下,想要长期留住用户,当前的 TapTap 还有点难。

尽管国内监管较严,游戏广告受整顿平台报价走低(可以从单用户广告价值来体现),但流量扩张、加载率的提升叠加带动下半年 TapTap 的信息服务收入加速变现,下半年 3.57 亿的游戏买量收入,同比增长 36%。

二、游戏的难题:青黄不接,有储备没版号

下半年游戏收入仍然没有见到明显起色,还是目前的新品供应不足导致。虽然代理了不少款精品 Steam 游戏移植手游,和优质端游(如《泰拉瑞亚》手游、《风来之国》),付费游戏收入增长 24%,但占大头的网络游戏收入,因为老游成熟期流水下滑,继而拖累整体游戏收入。

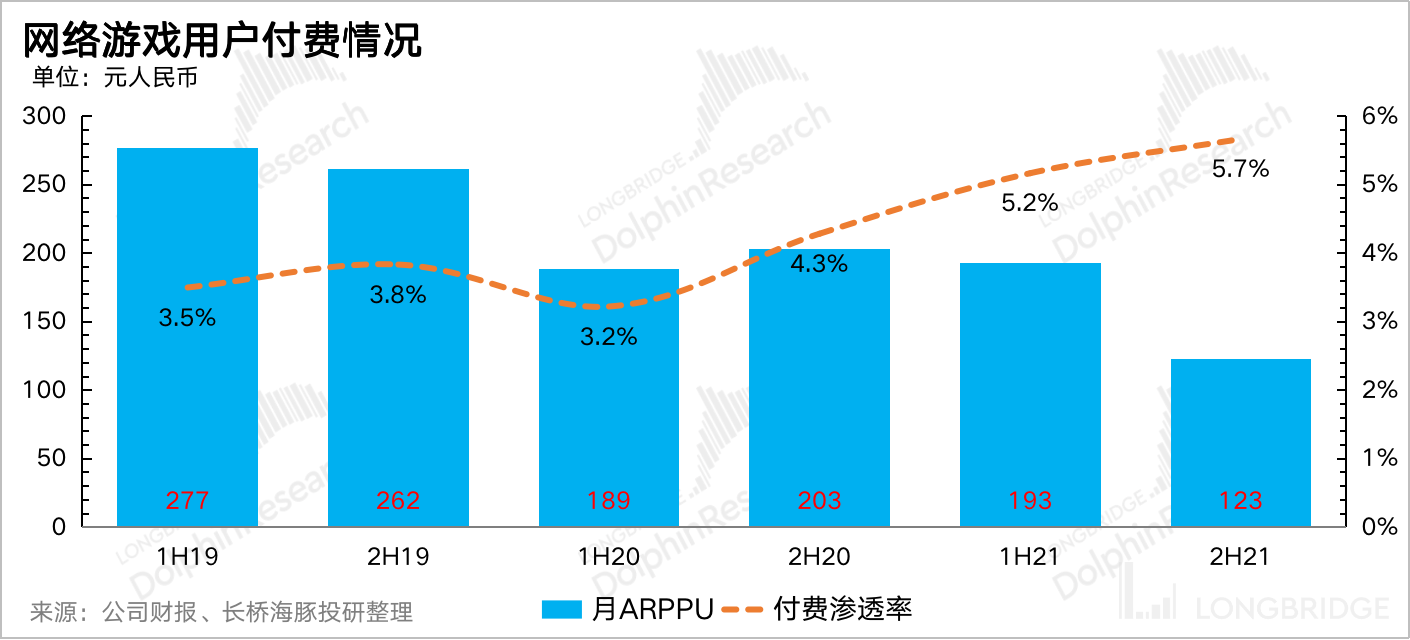

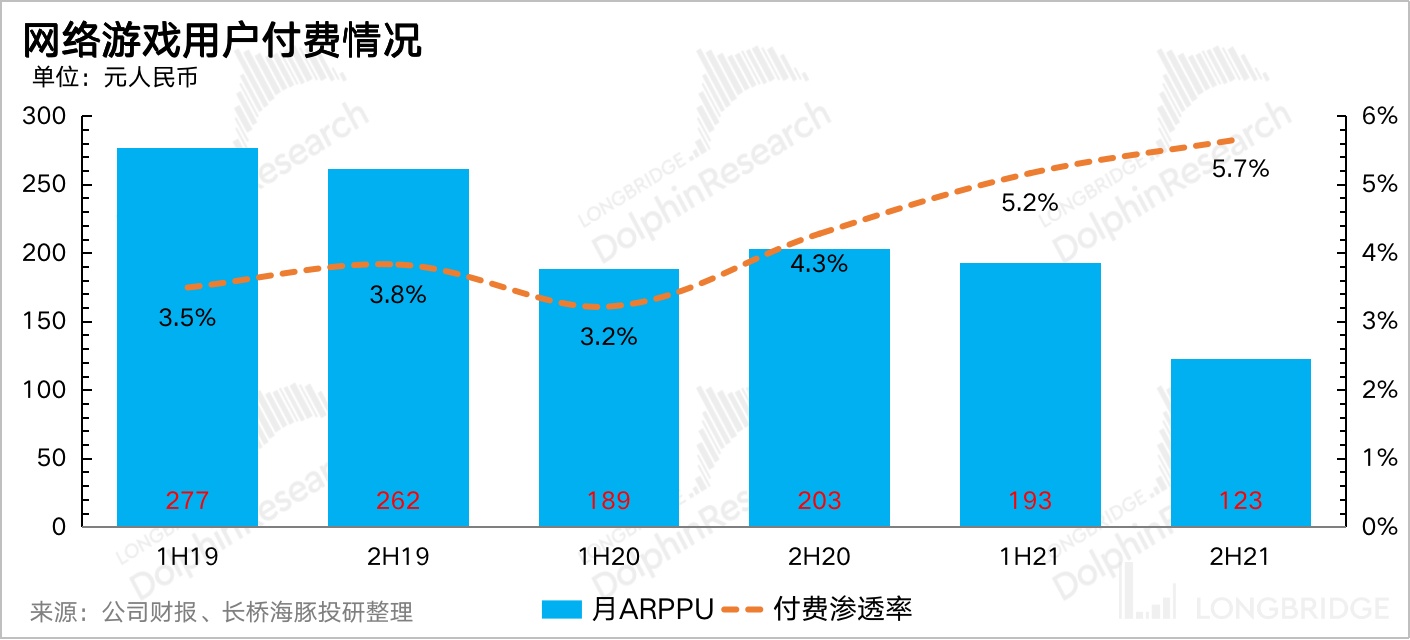

整体游戏创收不到 10 亿,同比下降 15%。因《香肠派对》改变主要的商业模式(游戏内广告转变为用户付费),整体网络游戏付费用户增加,但大 DAU、低 ARPU 的《香肠派对》单人氪金力比不上 MMO 手游《仙境传说 RO》,因此拉低了人均付费金额。

《香肠派对》的变现方式转变,海豚君认为这和下半年全球广告逆风不无关系。除了国内对游戏广告监管趋严,以及经济需求变差,广告主削砍预算外,苹果的 IDFA 新政也对中小平台的个推广告产生不小影响。

心动目前在运营网络游戏 19 款,付费游戏 19 款,数目看着多,但实际商业化能够参差不齐。重商业化能挑大梁的网络游戏,尤其缺乏新鲜血液,多数游戏已经在生命周期后半程。

去年 7 月 TapTap 游戏大会宣布在研的 27 款游戏中,海豚君对其中 6 款寄予厚望。但一排查下来,不是研发进度拖延,就是还没申请到版号。

因此对于版号解冻的期盼,心动应该尤其高。

三、毛利率恶化有短期原因,高研发费率有望今年缓解

在心动的成本端,主要受到游戏产品收入结构的调整,以及 TapTap 国际版投入产出错配的短期因素,呈现逐季恶化的变动趋势。

下半年两大业务的毛利率均明显下滑,不过短中期内,我们预计会随着自研游戏占比的提升,游戏毛利率会有所改善。

但国际版 TapTap 的变现,海豚君在短期内并不抱有乐观预期,若后续投入增加得厉害,可能也会拖累综合毛利率优化速度。

四、抢人才后遗症:高昂费用支出

2020 年下半年至 2021 年上半年,游戏行业经历了从买量市场到内容市场的转变,一时间,游戏大小厂均以高品质为游戏开发的目标,不惜翻倍涨薪来挖行业人才。比如为了达到影视级的动画特效效果,游戏厂商对特效人才的争抢逆向挤兑了影视行业的人才供给缺口。

但随着下半年行业因为监管骤然降温,高薪挖来的人才是公司一笔短期难以压缩的现金支出。尤其是心动以高固定薪酬 + 低奖金来支付员工薪酬,在逆风期收入滑坡下,这一块费用支出却很难下降,除非优化团队,但考虑到目前在研的项目和运营的项目数量增多,TapTap 国际版的战略发力,大幅减员反而会影响公司的长期增长动能。

心动选择的是保存研发实力,但代价是持续恶化的利润端表现。下半年核心业务经营亏损率扩大至 50%,正如年初海豚君以及年中管理层自己的表述:短期会看到财报持续难看。

展望 2022 年,海豚君预计由于版号限制了心动多款自研游戏上线计划,短期公司应该不太会继续扩张团队了,由于都是高固定薪酬为主,预计研发费用绝对值上变化也不会大。因此要想看到利润端的反转,需要依赖收入扩张或游戏业务结构变化带来的毛利端改善,但无论是哪一种,都依赖版号的解冻。

<此处结束>

海豚君「心动」历史研究回溯:

财报季

2021 年 8 月 27 日电话会《心动电话会纪要:管理层对未来短期与长期的规划还是很明确的》

2021 年 8 月 26 日财报点评《心动财报:市场 “火急火燎”,心动 “不慌不忙”》

2021 年 3 月 26 日电话会《心动公司 2020 业绩电话会纪要】游戏行业变革不是一蹴而就,心动的成长也如此》

2021 年 3 月 26 日财报点评《心动投资要义: 耐心、耐心、再耐心》

2021 年 3 月 1 日业绩预警解读《海豚投研 | 利润暴跌后心动 “深蹲”?或许只是 “假摔”》

深度

2021 年 2 月 1 日《海豚投研|“心动怪象 “背后:心动了,可以行动吗?》

2021 年 12 月 29 日《海豚投研 | 重磅调研:TapTap 离中国版 Steam 还有多远?》

2021 年 12 月 16 日《海豚投研 |“心动怪象” 背后:市场为何心动?》

2021 年 12 月 15 日《海豚投研 | “心动怪象 “背后:游戏产业大变天!》

热点

2021 年 7 月 27 日《如何看待大跌后的心动?》

2021 年 6 月 2 日《TapTap《摩尔庄园》下载情况点评》