思摩尔国际:狂欢退潮,何去何从?

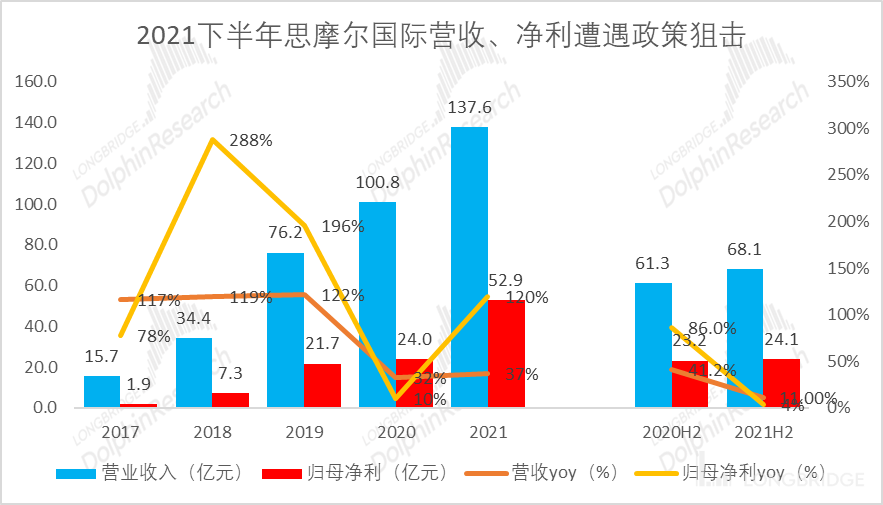

北京时间 2022 年 3 月 30 日香港市场盘后,思摩尔国际(06969.HK)发布了 2021 全年财报,要点如下:

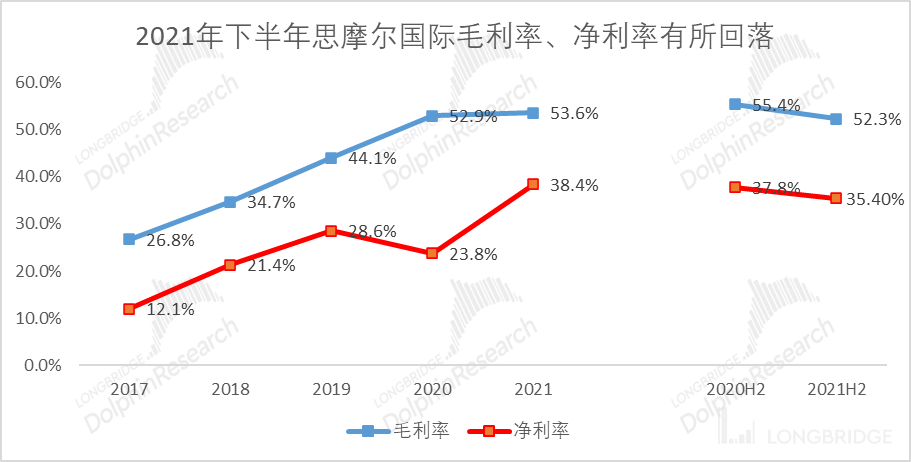

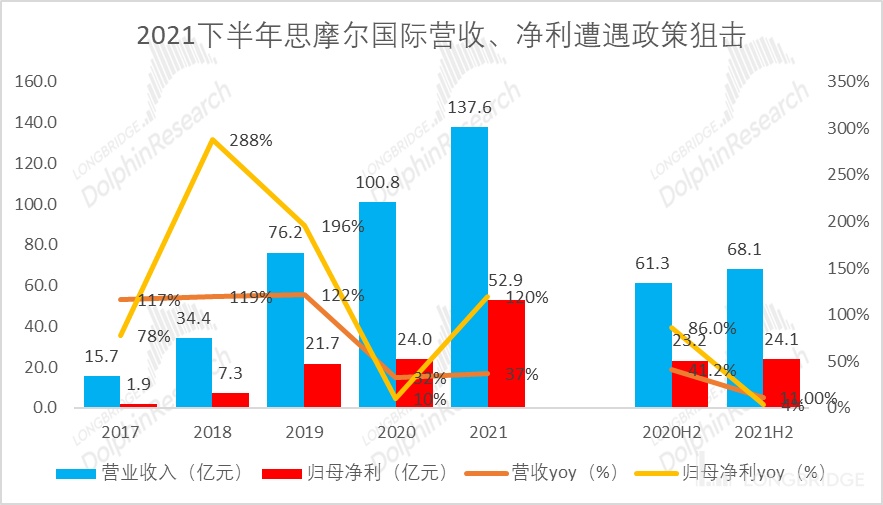

1、2021 年实现营收 137.6 亿,同比增加 37%,未调整净利润为 52.9 亿,经调整净利润 54.4 亿元,同比增 39.8%,但公司国内市场下半年受电子烟监管打压明显以及海外电子烟市场销售不佳,销售增速放缓显著,下半年营收同比仅增 11%,未经调整的净利润近增长 4%,下半年调整后净利润已同比转负,低于市场预期。

数据来源:公司公告、海豚君

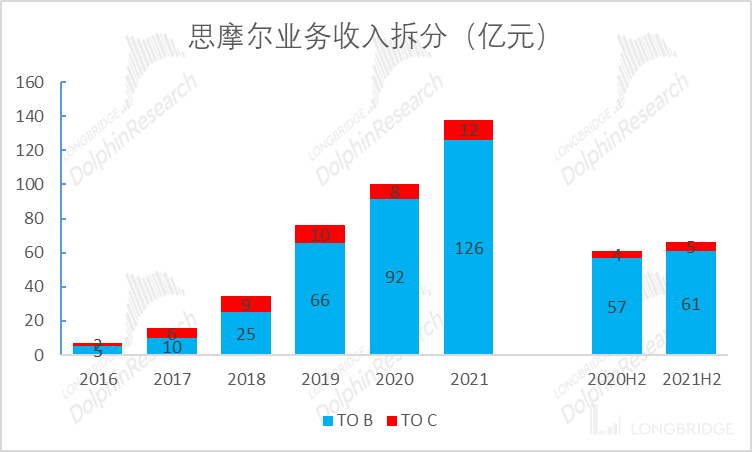

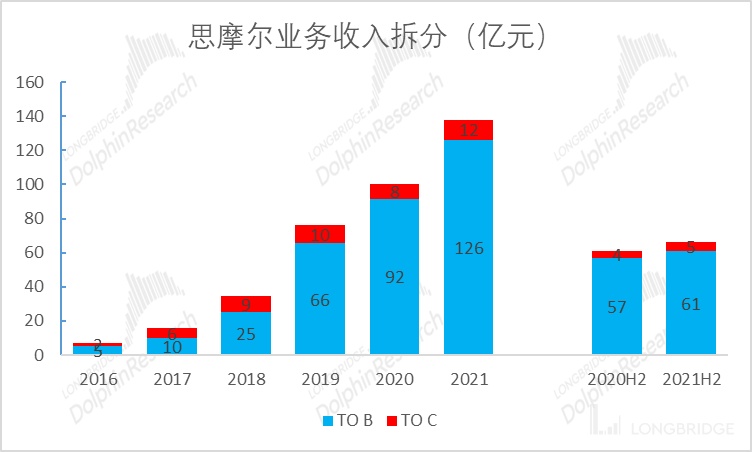

2、对于思摩尔的业务构成,其主要分为 ODM 代工业务(to B 端业务)及自营 AVP 业务(to C 端业务),其中 to B 端业务业务是公司的核心业务组成部分,分为雾化电子烟代工业务、加热不燃烧电子烟代工业务、CBD 及医用雾化设备代工业务,2021 年下半年 C 端 APV 业务收入占比小幅提升。

数据来源:公司公告、海豚君

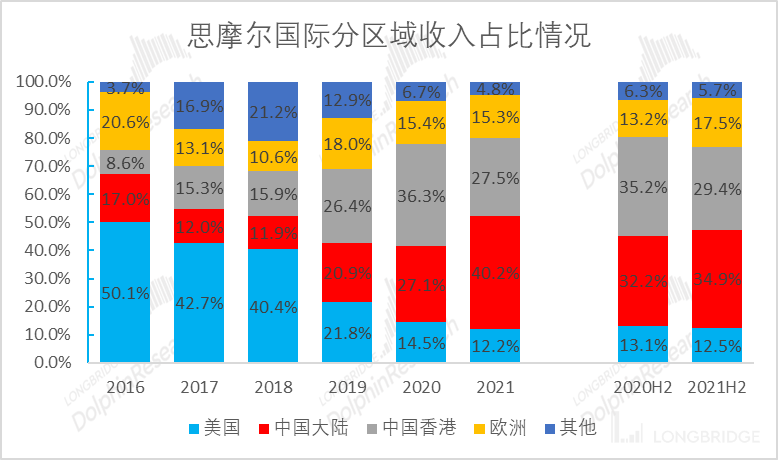

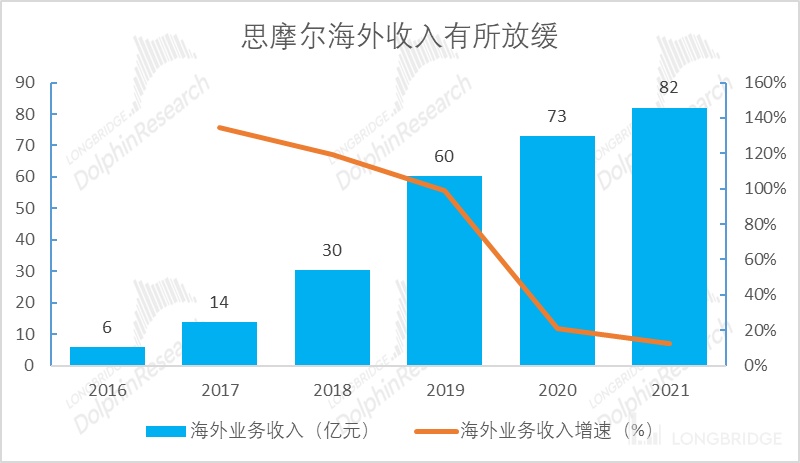

从 to B 端业务来看,下半年增速放缓明显,海豚君认为主要是一方面思摩尔中国大陆市场收入占比提升受到电子烟监管政策的影响更大,中国大陆(剔除最终出口的产品)全年收入同比 112.4% 至 46.8 亿元(来自悦刻的收入同比 103.1% 至 37.4 亿元),下半年收入同比 11.4% 至 18.4 亿元,环比-35%,受到国内电子烟监管政策抑制明显。

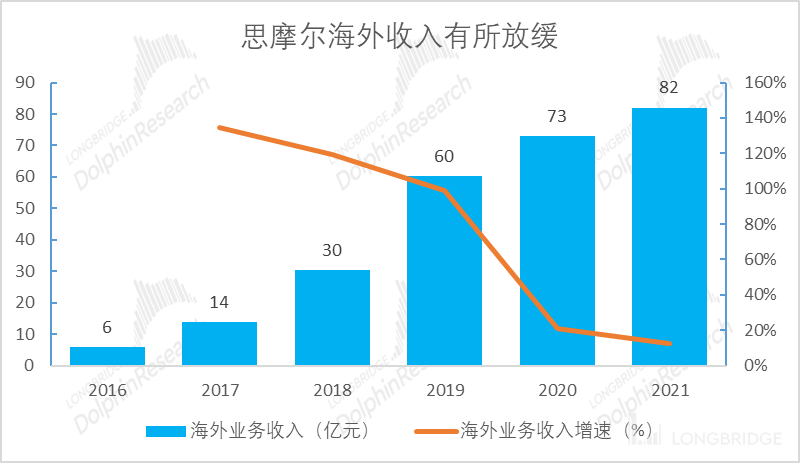

另一方面主要受海外市场 NJOY(美国市场)和日烟 Logic(日本市场)销售欠佳所致。

数据来源:公司公告、海豚君

欧洲市场方面下半年占比有所提升,主要得益于英美烟草在欧洲市场也加大了市场拓展力度,根据英美烟草披露的公告推算,英美烟草下半年雾化烟收入同比 67.2%,预计依然是思摩尔海外市场增长的主要驱动。

2021 年,英美烟草旗下的 Vuse 品牌在全球 5 大关键市场份额增长 8pcts 至 33.5%,Vuse 在美国市场也同样表现强劲,2021 年市场份额提升 7.6pcts 至 32.5%。2021 年 10 月份,Vuse Solo 首次获得 PMTA 授权,确认 Vuse Solo 的原味产品营销适合保护公众健康,为思摩尔海外创收提供了坚实保障。

数据来源:公司公告、海豚君,注:中国大陆客户包括若干出口贸易商,他们向公司的商品最终销往国外,如果扣除这些客户的影响,公司在中国大陆的收入占总收入的比例将为 34.0%(2020 年:22.0%),其中下半年比例降低为 27.0%。

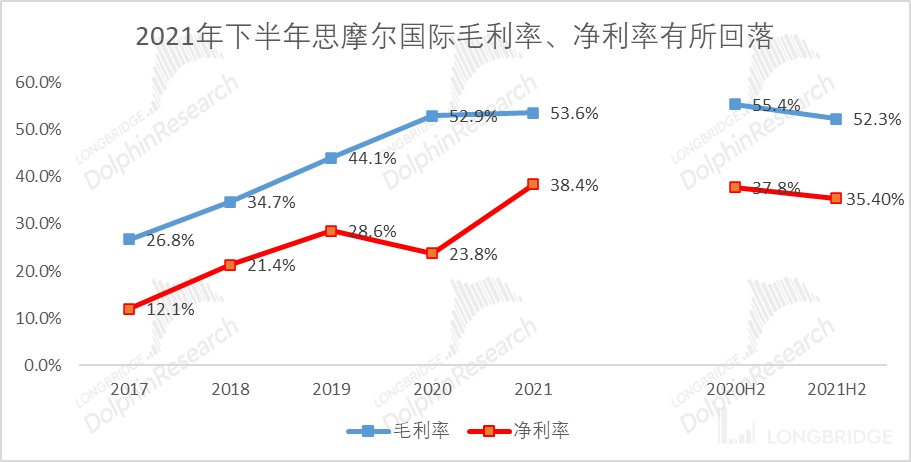

2021 下半年原材料价格上涨叠加低毛利的 APV 产品收入占比提升,拖累下半年毛利率下滑。

数据来源:公司公告、海豚君

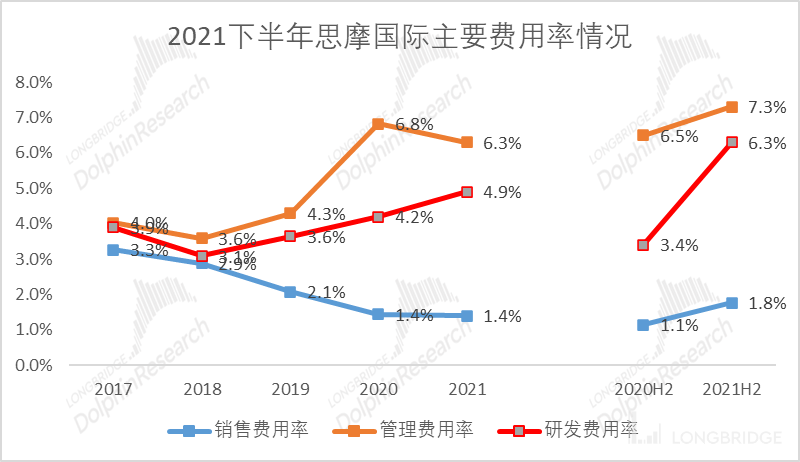

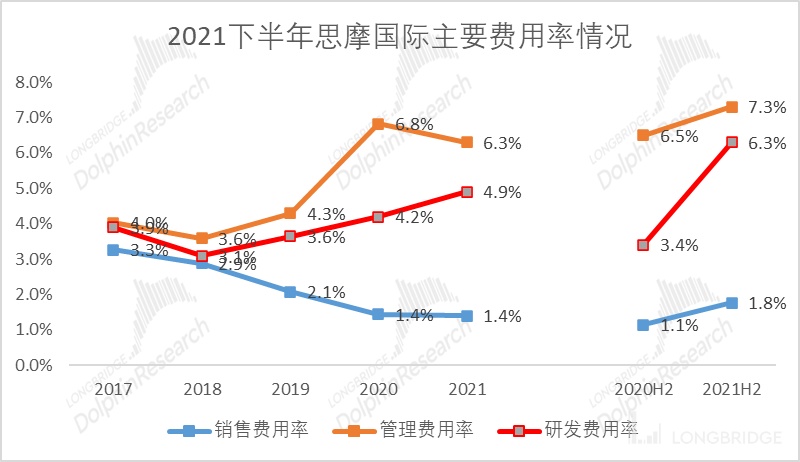

费用率方面,受限于电子烟不能进行线上、线下推广活动,公司销售费用率始终处于一个较低的水平,研发开支增加明显主是公司持续加大研发投入,强化基础研究,提高了相关研发人员的福利待遇,2021 全年管理费用小幅下降,主要是公司推行了降本增效的战略以及规模效应。

数据来源:公司公告、海豚君

综述:海外电子烟业务增长虽遇波动,但长期依然值得期待。公司大客户 VUSE 在美国市场份额持续提升,VUSE 依然有望保持强增长,此外,公司目前将在欧洲推广一次性电子烟产品市场份额也有所回升,投资者等待 NJOY 等海外产品企稳回升,整体来看,公司未来海外增长确定性未曾小时,新业务方面,公司与美国药企 AIM 合作的安全雾化吸入装置已进入临床阶段,医疗、美容雾化产品将逐步落地,新业务将开启公司新成长曲线。