马斯克的萧墙难:美国的造车新势力 Lucid

海豚君特约研究员:郭方杰

上次我们说了美国 2021 年上市创下当年最大 IPO 的电动皮卡 $Rivian.US :《小超人的皮卡: Rivian 的野心》,这次我们来谈谈另外一家也在股市上有过高市值的美国造车新势力:Lucid Motor($Lucid.US)。

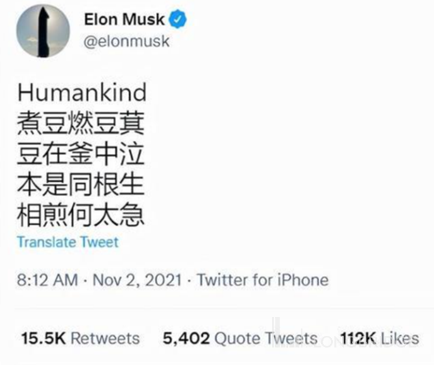

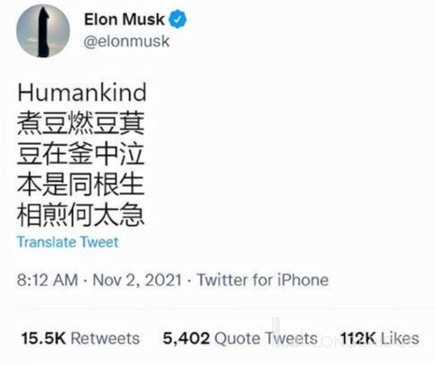

我们从一个著名的推特状态说起:2021 年 11 月 2 日 ,马斯克在推特上发了一首中文诗,标题 “Humankind”(人类),引用曹植七步诗,形容兄弟阋墙,骨肉相煎。

该条微博引起热议,有很多人猜测这美国知名造车新势力 Lucid 有关,因为当日 Lucid Motors 的首款车型 Lucid Air 正式开启交付。

那,为什么 Lucid Motor 是谁?他是$特斯拉.US 的血亲兄弟吗?

本文为海豚投研特约作者原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

一、Lucid Motors 是谁?

Lucid 由特斯拉前副总裁兼董事谢家鹏 (Bernard Tse) 和甲骨文前高管温世铭 (Sam Weng) 两位华人于 2007 年创建。

谢家鹏是特斯拉创始人之一,当日在特斯拉负责电池研发。在马斯克入主特斯拉之后,清洗优化管理层,谢离开了特斯拉,创立 Atieva 公司(Lucid Motors 前身)主要致力于电动车三电系统的研发,服务于车企。

2013 年,前特斯拉 VP,Model S 总工 Peter Rawlinson,加入了,任 CTO。

Peter Rawlinson 毕业于英国帝国理工。在特斯拉时负责过 Model S 的设计、制造、生产( from a clean sheet to production readiness),并打造了工程师团队。Rawlinson 加入特斯拉之前在捷豹、莲花汽车都担任过总工程师,汽车行业从业超过三十年,经验非常丰富。

Lucid Motor 曾经有中国 “血统”

2014 年 1 月,中国北汽集团 1 亿美元参投 C 轮融资,持股 25.02%,是 Lucid Motors 第一大股东。同年 7 月,贾跃亭以个人名义向 Lucid 投了 2 亿美元,成为二大股东。

2015 年,北汽集团将所持股份转给贾跃亭,贾跃亭成为 Lucid Motors 最大股东,持股比例一度接近 40%。

(PS:如果贾总能够坚持到 2021 年 Lucid 完成 SPAC IPO,下周回国,顺理成章)

2016 年 10 月更名为 Lucid Motors(Lucid 的意思是清澈的,清晰的),并正式宣布了其开发全电动,高性能豪华车的计划。

2016 年 11 月 29 日,州政府和公司官员宣布了 Lucid 计划在亚利桑那州卡萨格兰德市投资 7 亿美元的制造工厂的建设计划,该工厂计划在 2020 年中期雇用多达 2,000 名工人,最初制造 20,000 辆汽车,并扩大至每年 130,000 辆汽车

2018 年,贾跃亭的电动汽车 Faraday Future 陷入资金危机,为了挽救法拉利未来,贾总遂将所持 Lucid Motors 股份卖出。

同年 9 月,沙特阿拉伯主权基金(简称 PIF)超 10 亿美元投资 Lucid Motors,并获得多数股份。

插点题外话,这支基金和特斯拉也有一段故事:2018 年,马斯克曾经发 Twitter 表示考虑以 420 美元私有化特斯拉,资金已经到位,而资金来源也正是这支 PIF。

此事最终以马斯克放弃私有化特斯拉,同时被美国证监会罚款 4000 万美元(马斯克和特斯拉各支付 2000 万美元),丢掉特斯拉董事长职务告终。

2019 年,CEO 温世铭辞职,Rawlinson 兼任 Lucid 的 CEO 和 CTO,掌舵公司。

Lucid 除了和中国北汽、贾跃亭沾亲带故外,最大的标签就是和特斯拉血火同源:

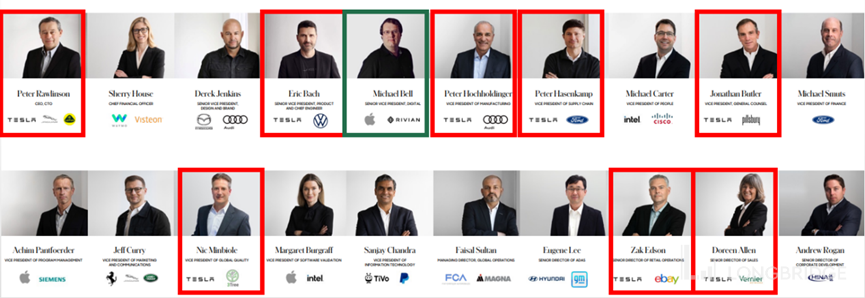

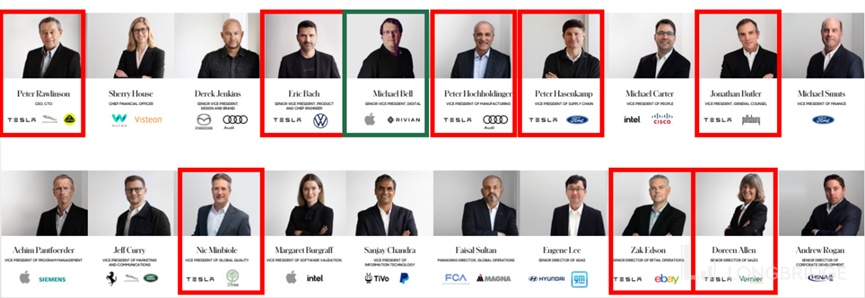

多位高管级,以及大量工程师来自特斯拉,从某种程度上,Lucid 流淌着特斯拉的血液。

除 CEO 外,目前 Lucid 的总工程师兼产品高级副总、生产制造副总、供应链副总、全球质量副总、销售负责人等高管都来自特斯拉。

图片来源:来自 Lucid 官网

红框高管有 Tesla 经历,绿框高管有 Rivian 经历。

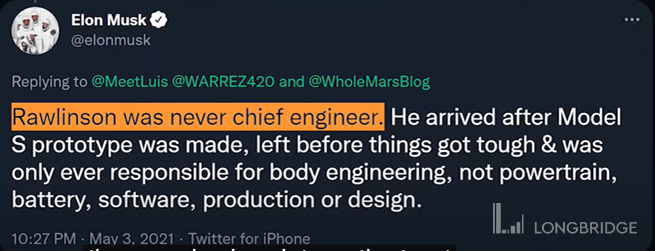

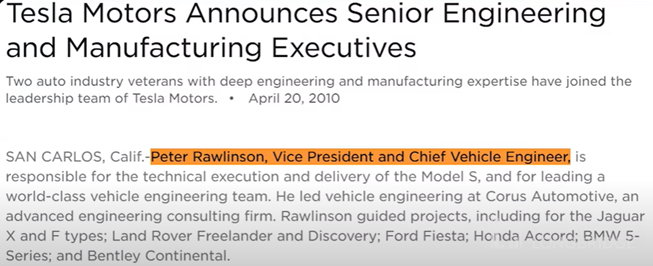

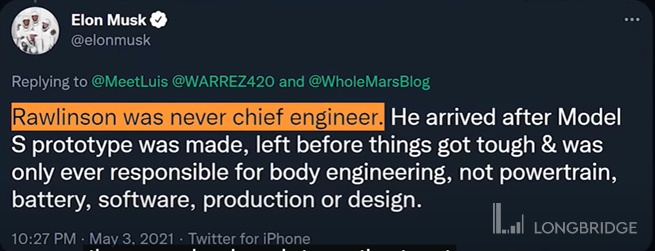

作为前东家,马斯克对挖了人的 “小兄弟” 没有任何好感,冷嘲热讽 Lucid。他还曾经发推特说 Lucid 的 CEO 彼得罗林森(Peter Rawlinson)从来不是特斯拉的总工程师,他在特斯拉没有什么大作用,彼得罗林森来特斯拉之前,Model S 的原型已经设计完毕,在 Model S 产能遇到困难之前罗林森又离开特斯拉,只负责过车身设计,没有涉足过传动、电池、软件、生产、设计等领域云云。

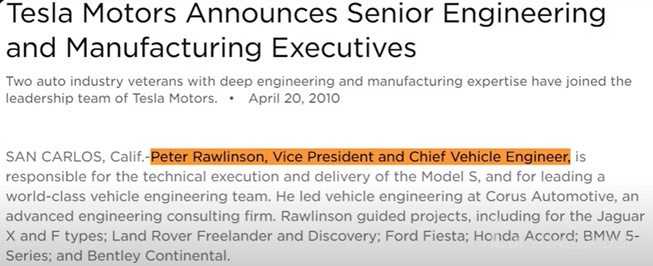

然而,当我们翻看特斯拉的 2010 年的官网,当时特斯拉是这么描述罗林森的:VP 兼总工程师

对此,当事人 Lucid 的 Peter Rawlinson 保持着英国的绅士风度,并没有还口,而说自己公司是对标奔驰 S 系列,并不会和特斯拉直接竞争。

在那本著名的小说《权力的游戏》中,龙族坦格利安统治了维斯特洛大陆几百年,东征西讨,踏平诸侯。但是给龙族造成最大麻烦的,不是狮家、狼家、鹿家、熊家等外部诸侯,而是同样姓坦格利安的自家人,血出一脉的黑火家族。(坦格利安家族的族语就是 “血火同源”)

那我们的 Lucid 会像能征善战的黑火家族,在龙族的打击下愈挫愈奋,有所作为吗?我们来看下 Lucid 自己是怎么说的:

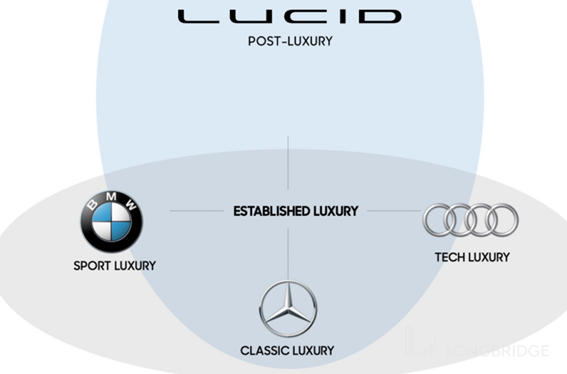

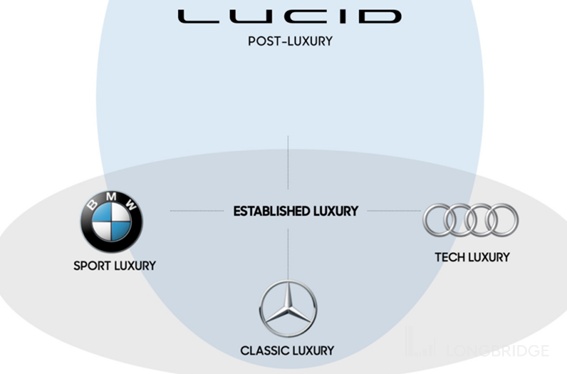

Lucid 自己宣称将要占据的是豪华电动车市场,这块目前相对竞争对手少(主要是保时捷 Taycan)。Lucid 在官网上描述:特斯拉创新但不豪华,并非直接竞争对手。

目前市面上宝马属于运动豪华,奥迪属于科技豪华,奔驰是经典豪华,自己要做后 - 豪华市场(大概意思就是在未来要兼包并蓄,科技,表现力,持续力都会有)

图片来源:公司官网

说实话,这个概念总有一些雾里看花,云深难解。我们不妨看下 Lucid 的产品究竟如何?和特斯拉、保时捷 Taycan 相比,优劣又怎样?

二、Lucid 汽车:天下武功,唯 “快” 不破

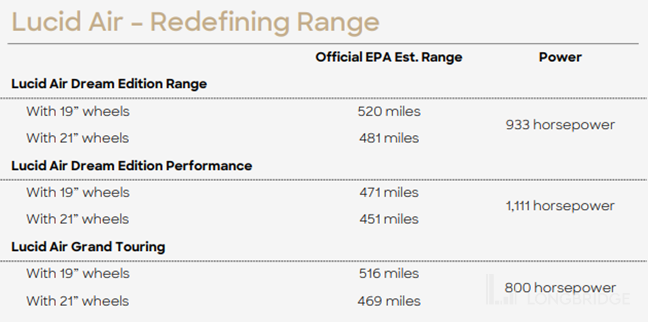

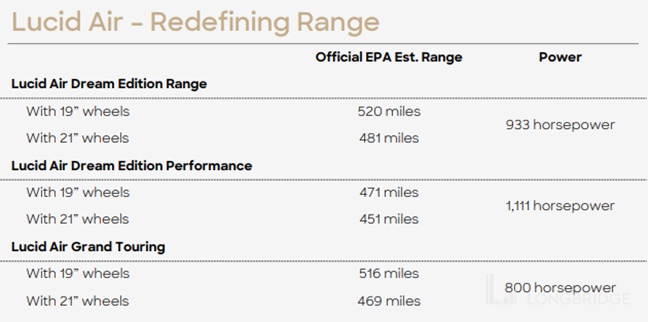

Lucid 汽车分为 Lucid Air Dream Range、Lucid Air Dream Performance 和 Air Grand Touring。都以续航长,功率大著称,

图片来自官网

我们下面细说下 Lucid 的优劣势所在:

2.1 产品优势:

1)三电系统强大:续航长、速度快,功率大,充电快。

我们把 lucid 汽车和特斯拉做比较,Lucid 的续航相对长

数据来源:公开资料整理

Lucid Air 的续航里程为 837km,而特斯拉的 Model S 为 652km,高出约 28.4%。

Lucid 最高时速和功率都高于 Model S 但是低于 Model S plaid。

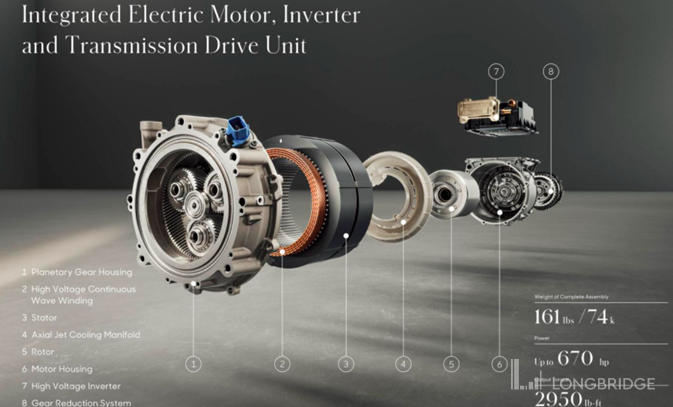

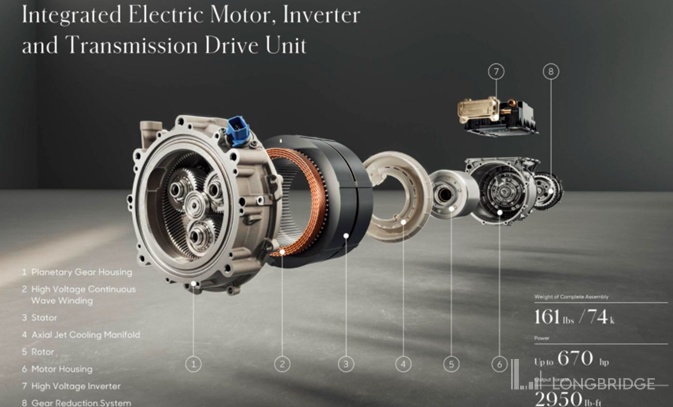

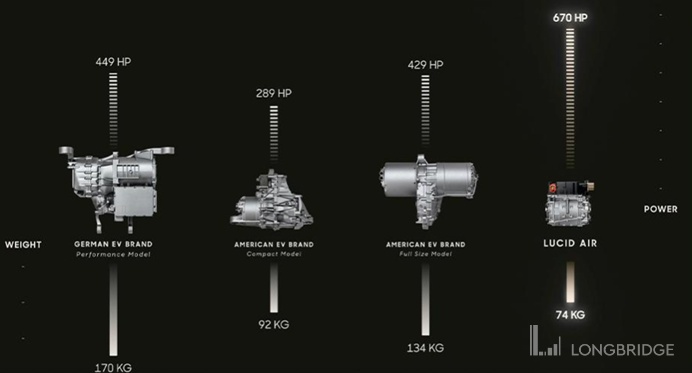

Lucid 的永磁电机相对业界领先:

目前业内普遍做法是把电动机、传动装置、控制单元分由不同团队负责,这样很容易出现不协调的问题。

而 Lucid 技术积累较强大,把电动机、齿轮箱、差速器、逆变器、控制单元都做到一个总成里面,由一个团队总负责。这样一款高度集成的(电机、逆变器、减速器三合一)永磁同步电机。

图片来源:Lucid 官网

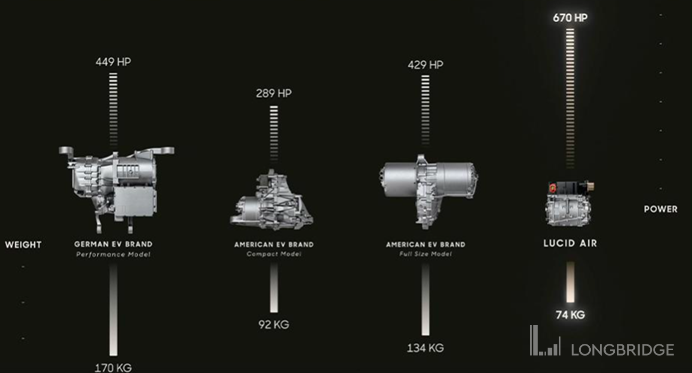

该电机重量仅为 73kg,作为对比,特斯拉普通电机重量为 92kg,高性能电机重量为 134kg。

该电机输出马力 679HP,特斯拉普通电机马力为 289HP,高性能电机 429HP。

图片来源:Lucid 官网

2)Lucid 充电快

Lucid Air 由于采用了 900V+ 电气架构(之前保时捷的 Taycan 采用 800V+ 的电气架构已经业界领先了),可支持高达约 300kW 的快充 (约 20 分钟即可充满 300 英里的里程),

在实测中其峰值充电功率甚至达到了 304kW,20-80%的电量 SOC 区间平均每分钟补能 18.2 公里。

作为对比,特斯拉 Model S Plaid 同样电量区间下的补能效率则为平均每分钟 13.4 公里。

此外 Lucid Air 随车附带的 19.2kW 便携式充电器也略高于 Model S。

3)内饰豪华,设计出色

相比于特斯拉,Lucid 的空间更宽敞,皮饰更加精细。中控触板 Pilot Panel 集合了驾驶模式、座椅控制、空调控制、车辆设定功能。屏幕的尺寸以及分辨率比同类型车更大更高。

图片来源:Lucid 官网

同时 Lucid 的外型设计有业内领先的风阻系数:风阻系数(drag coefficient),同样的速度下,风系系数越小,汽车受到阻力越小。

Lucid Air 风阻系数只有 0.21Cd,

对比之下:

特斯拉 Model 3,风阻系数 0.23Cd;

保时捷电动汽车 Taycan,风阻系数 0.22Cd;

小鹏 P7,风阻系数 0.236Cd;

2.2 劣势:自动驾驶功能偏弱

Lucid Air 的高级驾驶辅助系统(ADAS)相比三电系统,相比业内同行偏弱。

其 ADAS 系统包括 DMS 驾驶员监控系统和 14 个可见光摄像头、4 个环视摄像头、1 个激光雷达等 32 个传感器,但使用的芯片还是 Mobileye EyeQ4,单个芯片算力仅有 2.5TOPS.

相比之下,特斯拉自研的 FSD 芯片算力是 144 TOPS,且有大量数据积累。FSD Beta“完全自动驾驶” 功能目前遥遥领先。

而 Lucid Air 目前仅支持 L2 级别的辅助驾驶功能(环视监控、盲点监测、交通标志识别、自适应巡航控制和车道居中、驾驶员疲劳监测、自动泊车等)。

Lucid 和保时捷 Taycan 对比

由于 Lucid 自身定位是豪华电动车,而保时捷的 Taycan 系列是目前豪华电动车市场里销量最高的。所以我们也将 Lucid 和 Taycan 进行了一番比较。

可以看出 Lucid 和保时捷的 Taycan 相比,速度略快、续航优势明显(续航里程约是保时捷的 2.35 倍),价格也存在优势。

不过 Taycan 的优势也很明显:

首先保时捷的 Taycan 已经初步量产,2021 年 Taycan 系列的卖了 41,296 辆,同比增长 109%,而 Lucid 的 2021 年仅仅交付 520 辆,预计 2022 年交付也只有 12000-14000 辆。

其次 Taycan 在电动豪华车品牌影能力就比 Lucid 强很多,奢侈品的调性很足,保时捷官方有句话:“Taycan 首先是一辆保时捷,其次它才是一辆电动车”。而 Lucid 还要花不少时间和财力去搭建品牌影响力。

不过 Taycan 系列也存在不小问题:

历史包袱,仍然采用经销商模式,该模式对客户洞察又天然不足,也是 Lucid 的机会。

自动驾驶同样较弱,不能完成整车远距离 OTA 升级。

产品质量曾经不达标:曾大规模召回过汽车。(原因是后桥上控制臂与后桥、车轮轴承壳体的螺纹连接可能未达到拧紧要求)

总结:Lucid 产品有一技之长,“快”,但是有偏科:自动驾驶偏孱弱。

说完了产品,那 Lucid 所在市场空间如何?

三、美国新能源车市场空间大不愁卖,豪华车成长性强

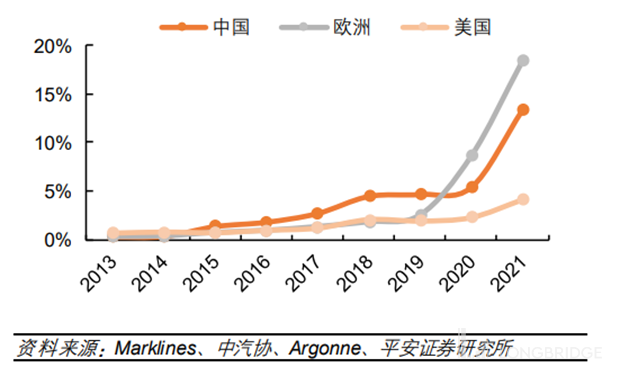

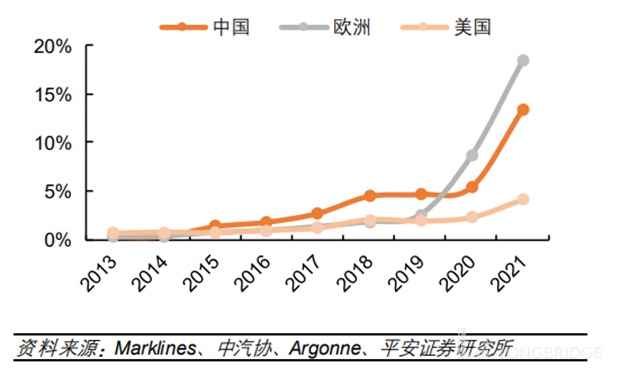

美国电动汽车一年销量约为 60 万辆。2021 年的电动车新车渗透率约为 4%,这个数字相对欧洲和中国偏底(欧洲新车中电动车渗透率高达 19%,中国也有 15%)。

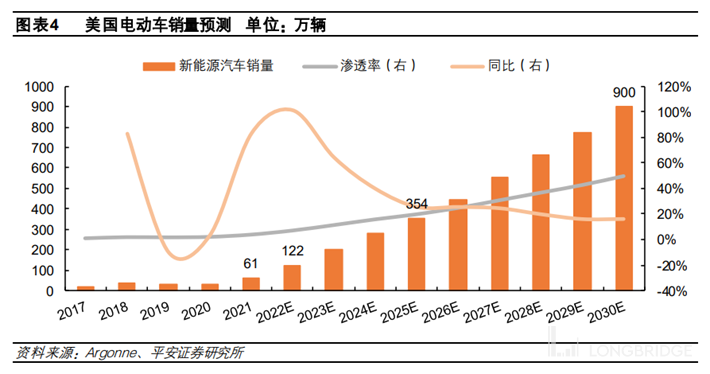

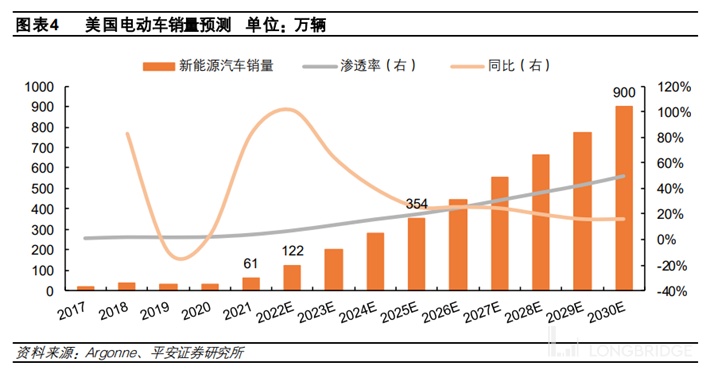

根据 Argonne(阿贡实验室)和平安证券研究所的估计,美国 2022 年电动汽车销量会快速上升至 122 万辆,2025 年电动车销量达到 354 万辆,新车渗透率 20%;

2030 年新能源汽车销量 900 万辆,实现 50% 的中期渗透率目标,2020-2030 年十年复合增速 39%。

2022 年 2 月,美国新能源汽车销售了 59,554 辆,同比增长 68.9%,随着油价上涨,短期内可能还会刺激销售端。

如果我们细分下,美国豪华车电动渗透率有多少呢?由于没有现成的数据,我做了一番推算。

根据美国汽车媒体《美国汽车新闻》(Automotive News) 测算,美国高端豪华车市场年销量大概在 220 万辆左右(一般特斯拉也归类为豪华车)。

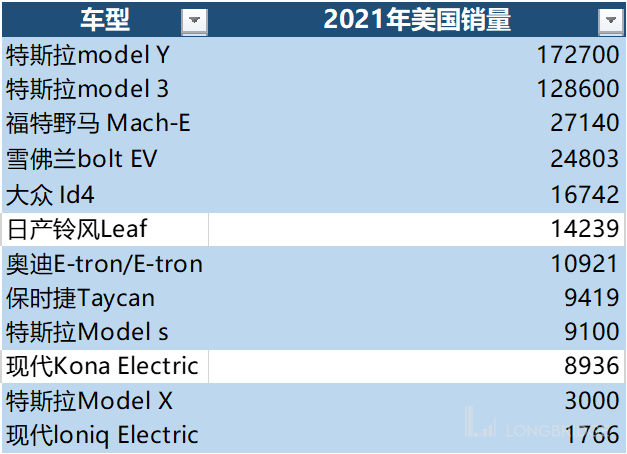

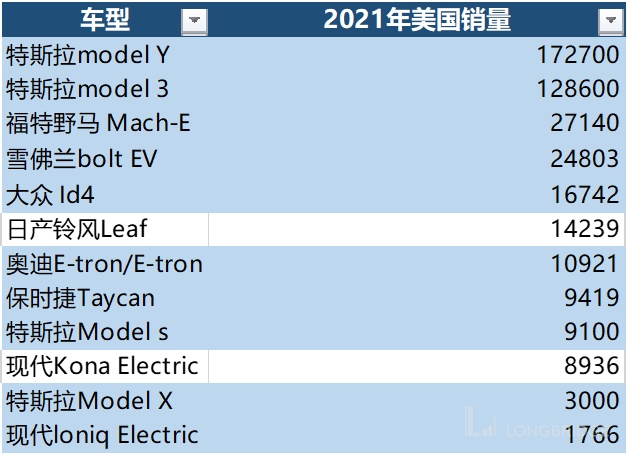

另外根据公开的资料,美国本土 2021 年电动车 top12 如下:其中蓝色的被算作豪华车

如不考虑年销量低于 1766 辆的电动车厂商,豪华市场电动车渗透率约为 1.84%,还低于整体汽车市场的电动车渗透率 4%。

而 2021 年销量 top10 的电动车车型名单上,价格在 15 万美元以上(Lucid Air 16 万美元)的,只有保时捷的 Taycan,前文已经比较过这两款车型。

另外,根据一些头部机构的研究报告综合判断,目前电动车是的需求端远远大于供给端,只要能造出车,基本不愁卖。

电动车行业几乎除特斯拉的所有玩家,都面临产能问题,有太多先烈中道崩殂。

那,Lucid 凭借 “快” 人一步的豪华电动车,拥有曾经从产能低于爬出来的经验丰富的特斯拉老兵们,外加上市后的资金扶持,还有问题吗?

四、Lucid 风险不小

我们认为,Lucid 的风险主要来自以下几个方面:

4.1、汽车行业本身风险:

汽车行业本身就是高门槛,高死亡率的行业。特斯拉之前,在美国汽车市场站稳脚跟的企业是哪家?1925 年的克莱斯勒。近百年间先烈比比皆是,胜者唯特斯拉一家而已。

4.2、产能地狱:

Lucid 招募了很多特斯拉 “老兵”,这些老兵虽然有一定的经验优势,但也不能直接照搬特斯拉当年解决产能的方法,因为特斯拉很多研发的机器、研发材料或有专利傍身,或和供应商签订独家协议。Lucid 很难直接模仿。Lucid 依然要在产能地狱里栉风沐雨,百战求生。

4.3、品牌认知度不足:

目前没有看到能够支撑 Lucid 成为豪华品牌的证据,品牌并没有建立起和消费者强大纽带。豪华奢侈品是贩卖自信的生意,Lucid 尚没有明确的路能够形成这样的品牌力。

油管上有去 Lucid 探店的博主,Lucid 的店员虽然宣称自己对标的是奔驰,但是介绍车辆各个功能的时候基本都说特斯拉怎样,Lucid Air 又比特斯拉强在哪里云云。

在 Lucid 的营销和销售过程中,带给消费者心智认知是:这是一款加强版的特斯拉。

4.4 产品科技感不足:自动驾驶偏弱

孱弱的自动驾驶会导致售卖软件服务的不达预期,而软件服务是利润率最高的部分。Lucid 如果强化自动驾驶,会在未来面临不小的压力。2024-2025 年,科技巨头苹果很可能入场,苹果汽车的品牌调性,自动驾驶的技术积累,很可能和 Lucid 走在同一细分赛道。

虽然 Lucid 有各种问题,风险也不小,但是好在电动车市场足够大,只要能够克服产能地狱,还是有生存空间。

五、估值

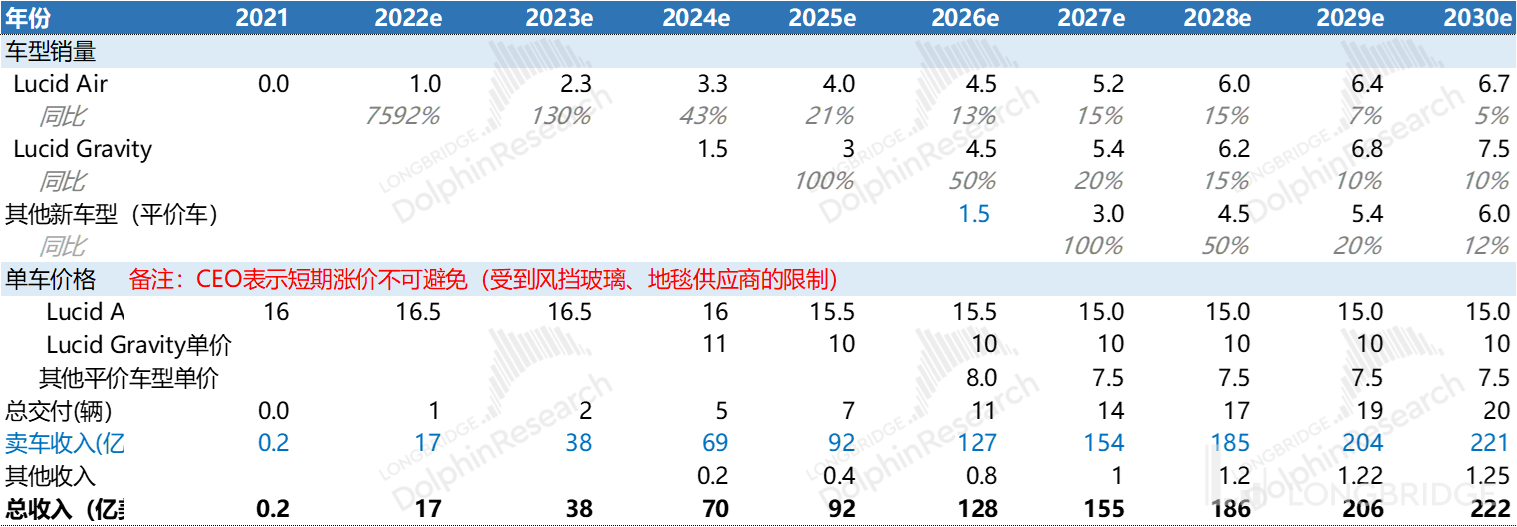

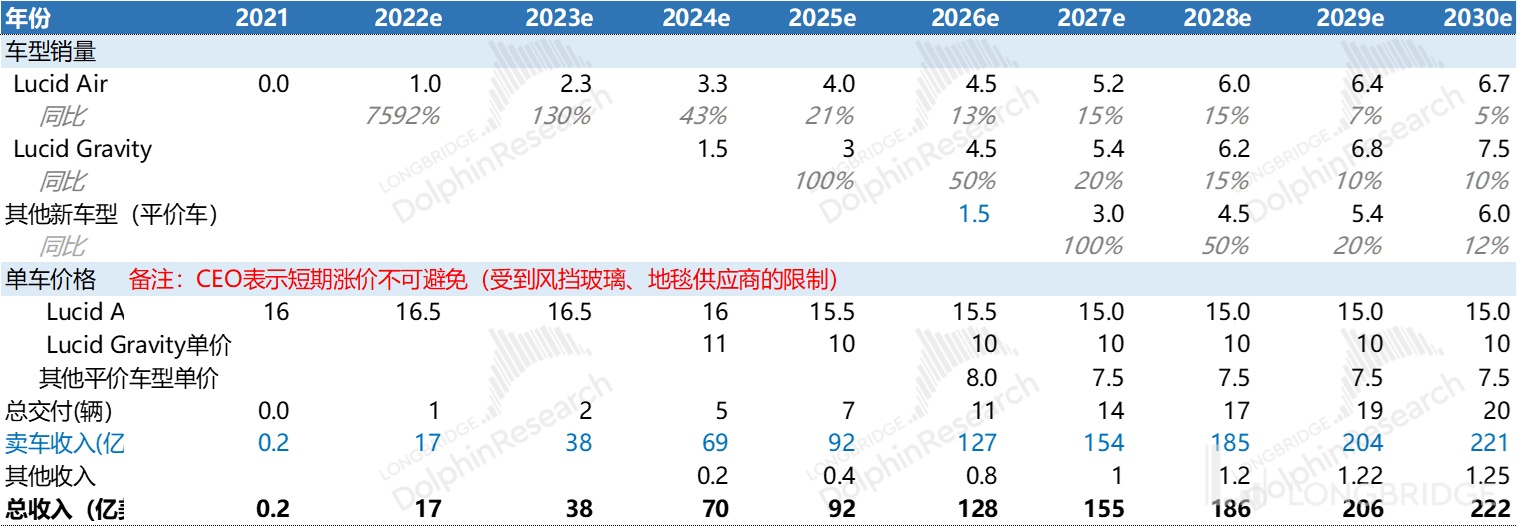

由于公司处于初创阶段,到去年底低只交付了 250 量 Lucid Air。因此,对这个公司的估值判断更多是去预测未来的车型上市节点、定价与销量预期。这里我结合公司的规划与外行预期大致预测如下:

数据来源:券商、调研资料、个人估算

以上估算核心假如如下:

5.1、价格上:

根据 Lucid 的规划,将在 2024 年开始交付相对平价的 Lucid Gravity(约 10 万美元/台)。

根据 Lucid 的规划,未来会推出价格更加亲民车型(约 7.5-8 万美元/台),头部机构的估计是 2026 年。

另外由于 2024 至 2025 年期间,传统高端汽车品牌都有量产电动的规划,苹果也可能推出和 Lucid 在相同价格区间的电动车,Lucid 可能面临激烈竞争,增长速度放缓。

5.2、销量上:

a) Lucid 在 3 月初把 2022 年交付从 20000 台下调到 12000-14000 台,而非之前的亚利桑那州卡萨格兰德的工厂生产 20,000 辆汽车,似乎是一个不好的信号。

目前头部机构根据上下游的调研,估算 Lucid 在 2022 年交付可能只有约 10000 辆,我们按照 10000 辆估算;

b) 中期预测上,Lucid 宣布亚利桑那州的 AMP-1 工厂的产能将会扩张至 9 万辆每年,远期产能的超过 20 万辆。

b) Lucid 也宣布自己将会在沙特建厂,预期产能会是 15 万辆每年。笔者并不看好沙特建厂(后文有详述),同时新建车厂普遍有供应链问题,一般短期内产能无法完全兑现;

c)笔者估计 2025 年产能可以达到 7.5 万辆,2030 年产能可以达到约 22 万辆。

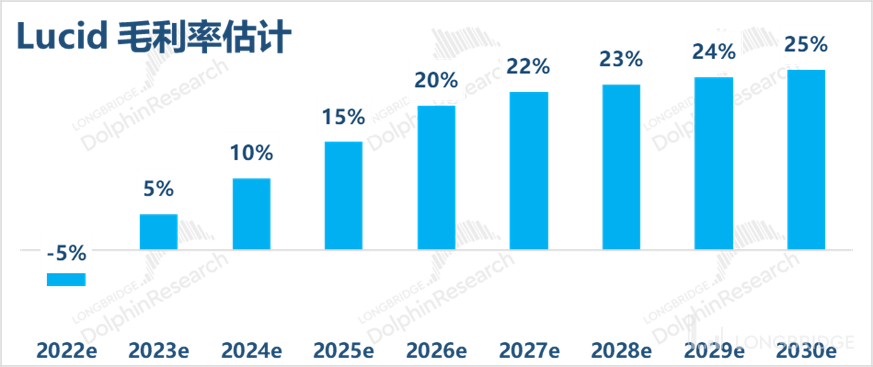

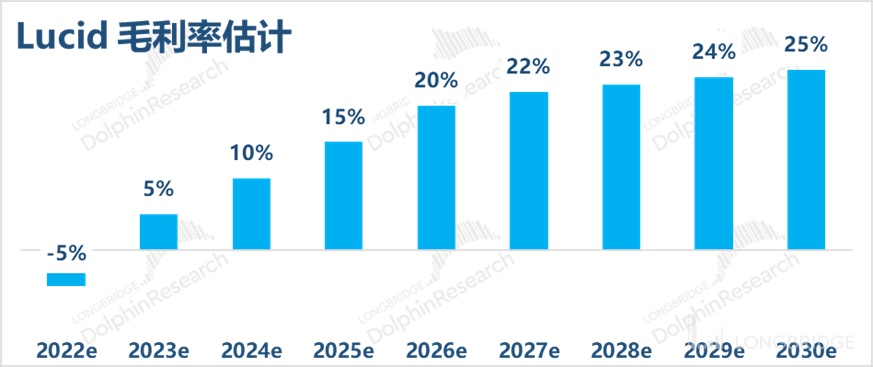

5.3、毛利率上:

对所有新造车企业而言,单车毛利水平都极其重要,毛利转正意味着卖车收入与造车的材料、制造、基本技术等,投入与收入基本能够拉平了。我们这里先稍微看一下过了 “生死线” 的新能源车玩家们:

a. 特斯拉整车 30% 毛利率;

b. 理想汽车毛利率 21.2%;

c. 蔚来约 20%;

d. 小鹏约 13%;

我们来看下头部大行给出的毛利预期:

Lucid 毛利成长速度相对较快,(作为对比,机构给出的 Rivian 的毛利率,2025 年 10-11%,2027 年可以到约 17%)。

笔者认为这主要是源于 Lucid 切入的市场比较高端,有奢侈品属性,所以大家对他的毛利率预测较高。

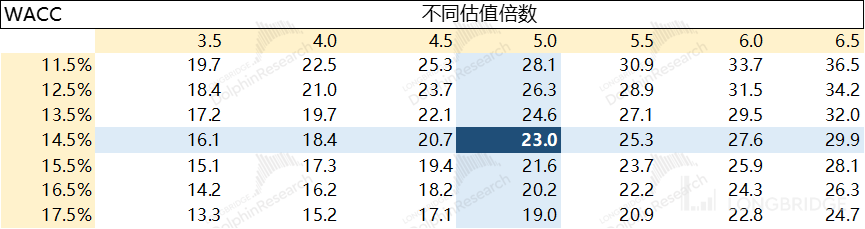

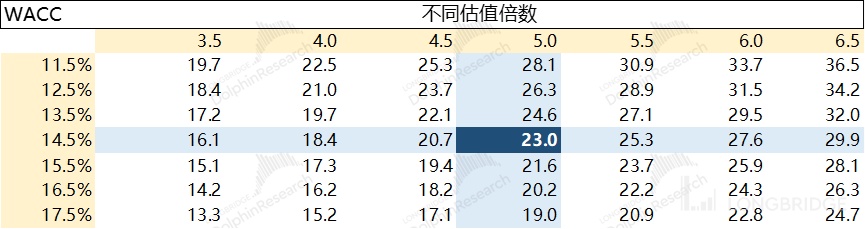

5.4 价值粗估:

笔者认为目前公司业务处于非常早期,变化速度快,衡量较为困难。估计到 2030 年会达到初步稳定的状态,所以用 2030 年的 EV/Sales 率进行估值。

比值参照 Rivian 和特斯拉早期,建议相对稳态后的 2030 年,按照 5 倍的 EV/Sales 来估算。

考虑到产能/销量交付的极大不确定性,我按照较高的折现系数 14.5%,将 2030 年的估值折回 2022 年底。综上所述,给出的估值:单股价值约在 23 美元左右,目前约 25 美元。

也就是说,就当前市场预期而言,即使 Lucid 股价已大幅回调,它仍然没有太大吸引力,只能等待后面它能不断超越市场预期。

笔者的判断是随着部件、芯片、材料的上涨,Lucid 的产能和成本压力会进一步变大,再次发送交付数量下调或者价格上升的概率不小。

当然,如果 Lucid 能够在交付过程做到超预期,股价会有明显的上涨。

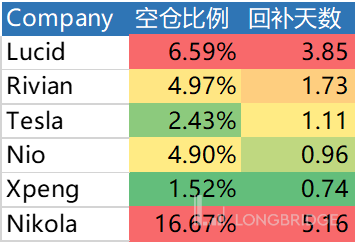

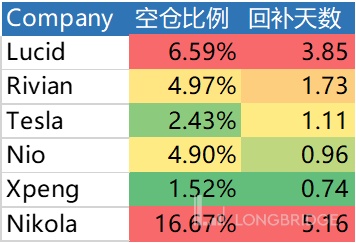

另外,我们还可以看一下 Lucid 的空头指标(指标最新日期为 2022 年 3 月 15 日):

空仓比例=公司被做空的股数/发行在外的股数。

回补天数(Short Ratio)=未平仓的做空股数/过去一年的日均成交股数

比如 Short Ratio = 4, 那么按照平均每天的交易量来计算,所有被卖空的那些股票要全部 Buy to Cover 回来,需要 4 天。

这两个数字越大,都代表该股票的空头情绪越重。Lucid 的 6.59% 的空仓比例和 3.85 的回补天数,在电动车行业都较高。我列举了 Rivian,特斯拉,蔚来和小鹏作为比较。

这代表 Lucid 的空头情绪相对较大。我认为,如果 Lucid 再次交付不达预期,恐怕股价打击不小。

另外我也把造假实锤,已经被多家机构做空的氢能源新势力 Nikola 也列出作为对比。通常来说,回补天数超过 5,代表做空情绪就非常严重,一般是商业模式明显出现 bug 或者造假。

Lucid 的空仓比例和回补天数,大体上在 2022 年不断走高。而同为新势力的 Rivian(Rivian 由于上市股价飙升,具体分析见《小超人的皮卡: Rivian 的野心》,曾经在 2021 年 12 月的空头情绪迅速上升,但进入 2022 年后空头指标相对稳定)、中国的 Nio、Xpeng 都没出现类似的情况。

大家如果想看 Lucid 等新能源车领头羊的业绩表现,可以下载长桥 App看具体数字,这款 APP 上空头指标非常详细,而且有海豚君团队免费的深度分析。

六、小结:

Lucid 产品有些偏科,速度很快,但是自动驾驶能力偏弱。没有展现出碾压特斯拉的产品力量。

电动车豪华市场现在确实是空白,但是 Lucid 还没有展现出可以占据这块市场的能力,产品营销也有待强化。

仍然会面临产能地狱,私以为还会有交付下调或者涨价的可能性。

电动车美国市场潜力大,Lucid 也算有一技之长,如果能克服产能问题,将仍有不错的发展前景。

总体而言:前方道路同时布满鲜花和荆棘,需要有百战求生的思想准备和决心才能有所成就。

其他一些主观的想法:

1)CEO 热爱技术,但好三电≠好车

Lucid 的 CEO 兼 CTO,Peter Rawlinson 是一个非常热爱三电技术的人,Lucid 在油管上发布了视频展示了电池设计技术(官方 Tech Talks 讲座共 10 集),由 Peter Rawlinson 亲自来介绍电池系统,包含 Lucid 如何有做到高效冷却电池、电池控制等等。我看过几集,讲解深入浅出,通俗易懂,这对于品牌的宣传有不小的帮助。

不过 Lucid 要做豪华车,这个品牌建立的消费者认知是非常厉害的车,而不仅仅是非常厉害的电池。Lucid 可以考虑学习蔚来,做好消费者服务,形成口碑传播。

另外一个主观想法:行事风格越接近传统车企的新势力越不容易成功,新时代的汽车更是一个电子商品,需要又新的营销模式,新的客户服务等等,这也是我觉得 Lucid 对保时捷 Taycan 会有一定优势的原因。

2)SPAC 方式值得警惕

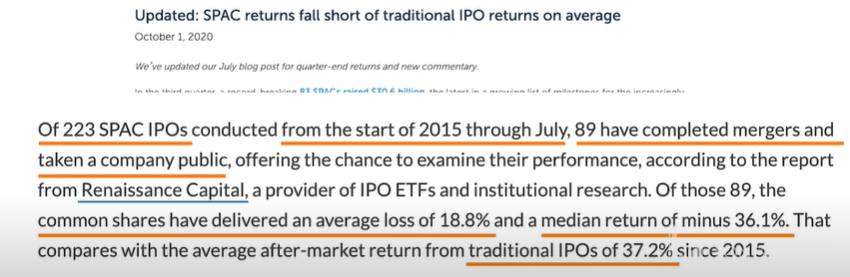

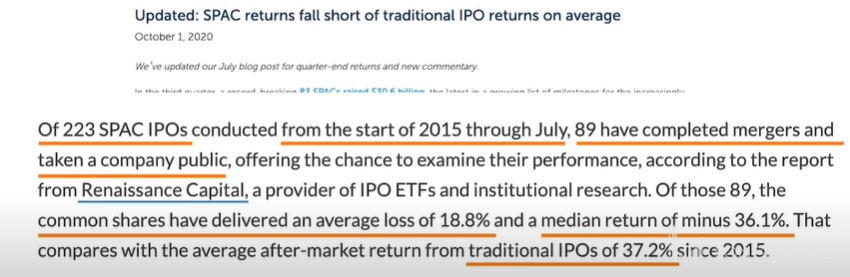

Lucid 通过 SPAC 上市,SPAC(Special Purpose Acquisition Company 特殊目的收购公司),这种方式是先由有公信力的机构或者人物作为发起者,造一个壳子公司(无实体业务),壳子公司上市。壳子公司再在 24 个月内寻找合适的公司收购(本次收购 Lucid Motor)。最终完成被收购的公司上市。这种方式相对于传统 IPO 更快更便宜,但是往往被收购的公司财务数字并没有那么好看。

SPAC 上市的公司往往到了传统 B 轮或者 C 轮阶段。SPAC 上市往往相比传统 IPO 亏损风险更大。根据 Renaissance capital 的研究分析,SPAC 上市后平均回报率是-18.8%,而传统 IPO 是 +37.2%,两者相差巨大。

而同样在 2021 年新能源汽车企业,使用 SPAC 上市的公司 Nikola,市值不久前一度高达 240 亿。但被挖出造假实锤。

另外,迟迟难以量产,同样也被做空机构盯上,贾跃亭的法拉利未来汽车也是使用这种上市方式。

使用 SPAC 上市的公司的投资风险一般远大于传统 IPO 上市的公司的投资风险。

3)沙特建厂,不太靠谱

Lucid 在投资者会议上说打算在沙特阿拉伯建造一座可生产多达 15 万辆汽车的新工厂来解决产能问题。这靠谱吗?我们来细细看一下:

根据沙特官方数据,沙特的制造业工人总数为 83 万,其中有 61 万是外籍工人,本地员工只有 22 万,仅占 20%。

整体市场劳动力结构不稳定,非法外籍劳工多、劳工权益得不到保证。同时,合法劳动力成本高居高不下,2021 年沙特的人均 GDP 高达 2 万美元,劳动密集型产业并不适合沙特。

更严重的是,沙特几乎没有汽车产业供应链,包括蓄电池、玻璃、轮胎等等全部依赖进口。

2017 年,沙特希望丰田去建厂,但是丰田调研后发现,即使是最乐观的假设下,在沙特建厂造车都是一桩亏本买卖。2012 年,捷豹路虎曾经跟沙特签了一份建厂协议,10 年过去了至今没开工。

相形之下,中国劳动力成本相对低,产业配套完善,市场也大。由华人创建,北汽注资过的 Lucid 错过中国殊为可惜。现在中国的新势力蔚来、小鹏、理想,比亚迪,吉利极氪都已经成长起来,引入外资肯定没有当年特斯拉那般优厚的条件了。

By the way,沙特主权财富基金在 2019 年第四季度出售所持有的 99.5% 共计 820 万股特斯拉股票,导致特斯拉股价暴跌,此时盛传 “特斯拉即将破产”。不过,故事结局是,因为这次卖出,沙特土豪完美错过了特斯拉 2020 年一年七倍的涨幅。

当人们错过特斯拉,自然不想放过流着一半特斯拉血液的 Lucid 了。

那么 Lucid 会成为特斯拉吗?或者是给特斯拉足够挑战,自己也能有一席之地,成为 “黑火家族” 吗?我们静观其变。

图片来源:Lucid 官网