Airbnb:疫情下的另类,凭什么别人炼狱它翻盘?

虽然在新冠变种奥密克戎(omicron)出现后,世界各国再次迎来以来一波疫情高峰,甚至连中国和日韩这些 “防疫优等生” 国家之中疫情都有逐渐扩大的趋势。

但疫情再度大流行之时,以英美为代表的西方国家则 “逆势” 放宽了出入境的限制。在欧美国家 “自由价更高” 的态度之下,当地居民的出行、旅游、酒店入住已基本畅通无阻,恢复到了疫情之前的状态。

随着欧美国家进一步 “躺平” 并与疫情共存,当地经济活动也将越发常态化,因此先前倍受严重打击的旅游、住宿行业在欧美国家也将迎来经营的进一步复苏。

因此海豚君认为,当前节点是一个关注起欧美旅游出行的公司的不错时机。纵观行业内规模领先的旅游出行线上平台主要有三家:Booking,Expedia 和 Airbnb,其中前两家分别为欧洲和美国最大的传统 OTA(online travel agency)平台,类似携程提供预订机票、酒店等服务。

而 $爱彼迎.US 则是提供房东直接向房客短租的共享经济平台,是欧美另类住宿(alternative accommodation ——AA)行业中最知名且规模最大的平台公司,在国内与民宿的概念基本类似,后文以民宿指代。

由于传统 OTA 行业已是成熟行业,并无多少故事和想象空间,而 Airbnb 占位民宿这一成长性更高的细分赛道,且拥有错位竞争的优势,因此海豚君认为 Airbnb 从短线和中长线来看都更拥有业绩和股价上的弹性,本文主要以 Airbnb 为切入国际旅游住宿行业的标的。

作为全球性民宿平台,当下节点要看 Airbnb,首先要解决的问题是全球疫情到底走到什么程度了?其实才是赛道性问题,在国内不温不火的小垂类,海外民宿赛道有什么不一样的地方吗?本篇研究也围绕这两个点,先解决两个比较大的问题:

1、 从行业方面,中短期内,各国的出行行业在后疫情时代恢复如何;而在长期内疫情可能给旅游行业带来怎样的趋势性变革?

2、其次,身处独特民宿共享出租赛道,拥有独特商业模式的 Airbnb 相较同行,到底有哪些竞争和增长优势?

先上结论:

首先短期来看,欧美在重开放轻防疫的策略下,①病毒已广泛传播,当地民众接近 “群体免疫”。因此疫情在欧美 “来的快,去的也快”,在 21 年 12 月-22 年 2 月间,欧美已基本渡过本次奥密克戎变种传播的爆发期。与之相比,中日韩防疫相对严格的国家仍在疫情爬坡期。②由于疫情高峰已过,且防疫措施继续松绑,截至 22 年 3 月美国的航班和酒店入住率已基本恢复到 19 年 90% 的水平,而欧洲的恢复情况在 80% 左右。可以说,欧美出行已基本自由,恢复到疫情前的常态。

从疫情对出行行业的中长期影响来看,根据目前的调查,工作向线上化和远程化的转型是趋势性而非暂时的。更自由的工作&生活安排会催生更多的出行和住宿需求。此外从各项调研中,我们也发现出行从性质上将更偏休闲性,出行时间正变长,且出行地点更偏向乡村。基于这些出行的趋势性变化,我们认为用户在选择住宿类型时,与偏常规、正式的酒店相比,对有短租民宿和特色民宿的偏好将相对提升。且从历史数据来看,民宿出租也是住宿这一成熟行业中增长最快的细分赛道。

因此,占据民宿共享出租最大份额的 Airbnb,能够从短期的出行复苏,及长线的出行变革中双双受益。而除了赛道红利之外,Airbnb 的 C2C 平台模式也给予了其与众不同的地位和竞争优势,主要包括:①Airbnb 在民宿出租赛道,拥有品牌即品类的知名度与地位,拥有 90% 左右的自然流量;②Airbnb 属于同时服务房东与房客的双边平台,且房东与房客身份可相互转换,因此拥有强劲的平台内循环效应,约 23% 的房东曾是房客;③Airbnb 最核心的壁垒是大量来自个人的独占房源。Airbnb 平台內 90% 以上的房源来自个人房东。由于个人房东的房源更加非标且分散,不易被 B2C 模式的 OTA 平台抢夺,因此 Airbnb 的房源独占率高达 70%。

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

一、奥密克戎下放弃 “治疗”,欧美出行已恢复到 2019 年 90%

与东亚国家采取较严格的防疫措不同,欧美国家政府和居民普遍对疫情普遍采取 “防而不控,顺其自然” 的态度。

由于防疫态度的不同,自疫情爆发以来,欧美和东亚在疫情传播和出行自由上呈现出明显的差异:欧美与疫情共存,病毒传播广泛,但居民活动受限较少;而亚洲国家(尤其是中日韩等)大力控制疫情传播,但居民活动也更为受限。

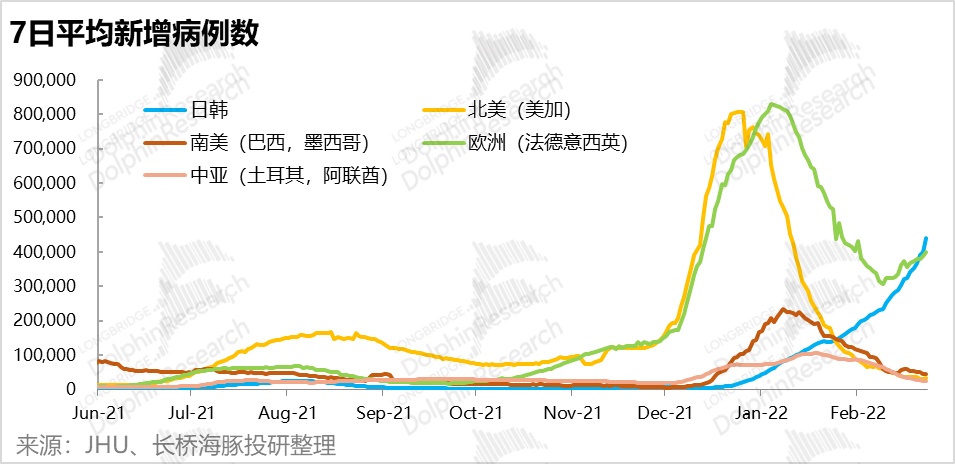

原本两种防疫模式各自为安,但弱毒性、强传播力的奥密克戎变种出现后,疫情传播再现转折,逐渐展现出难以控制的态势:不仅早已躺平的欧美国家先后出现日均确诊大几十万人的大爆发,连原先防疫表现相对良好的日韩也出现了疫情失控的趋势。

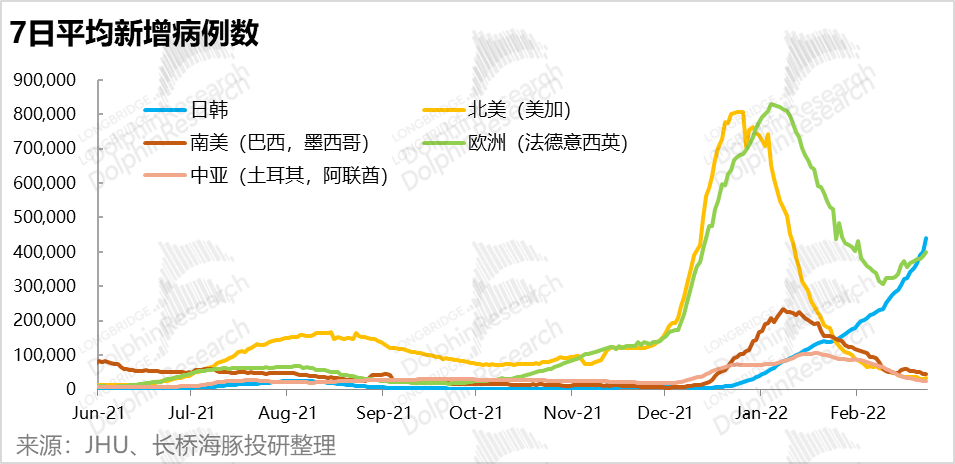

根据美国约翰霍普金斯大学的统计数据,我们可以看出:

①自由躺平态的国家奥密克戎从爆发到平复大约用了 2-3 月时间:北美和西欧主要国家在 21 年 12 月-22 年 1 月前后分别迎来了前所未有的确诊高峰,日均确诊数一度高达 80 万以上;但进入 2 月以后,确诊人数迅速回落,其中北美已回到奥密克戎传播前的水平,欧洲主要国家的确诊数量则较高峰回落了 50% 左右

②日韩还在飙涨中:进入疫情高峰时间较晚,传播速度相比欧美较慢(确诊病例的上升速率),目前尚未进入拐点。截至 3 月中旬日均确诊量也达到了 40 万人以上水平,与先前欧美的确诊高峰已同处一个量级,疫情也展现出失控的迹象。

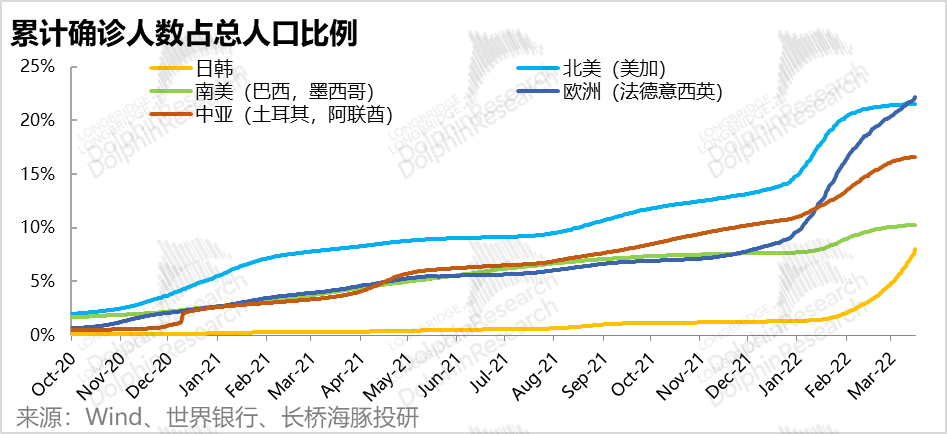

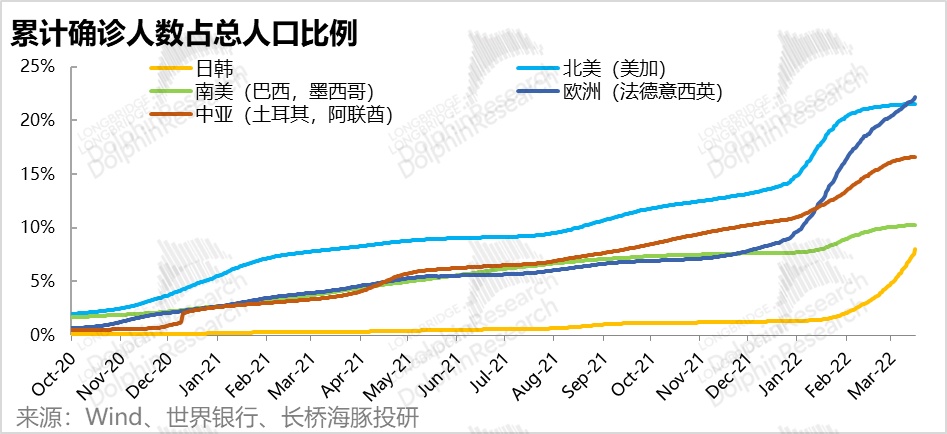

我们将视角拉长,从累计确诊人数的角度,美加和欧洲的累计确诊人数到 3 月中旬已达总人口的 20% 以上,平均 5 人之中就有一人曾患新冠,算上感染但未被检测的情况,在欧美国家人人患病的 “群体免疫” 似乎正在成为现实。

相比之下,相对严格防疫的日韩原先累计确诊数占总人口比例不足 3%,但在奥密克戎的肆虐下正在快速爬升。

结合最近的和历史的疫情传播情况来看,一个浅显但值得关注的推论:越是躺平防疫、病毒 “自由” 传播的国家,越早出现疫情高峰,但也会越先迎来疫情拐点:

①躺平最为彻底的美国,先前病毒传播最广,累计确诊人数占总人口比重最高,本次也最先迎来奥密克戎传播高峰和拐点。进入 22 年 2 月后,确诊人数更是大幅减少,似乎出现了病毒 “无人可传” 的现象(假设美国提供的确诊数据准确);

②欧洲疫情的传播速度略低于美国,因此确诊高峰尚未完全度过,但也处于回归疫情中常态的趋势中,

③以日韩为代表,严格的控制措施能延缓疫情传播速度,但也会使得疫情传播的时间跨度拉长,需要更长的时间才能恢复正常。

(2)航班恢复情况

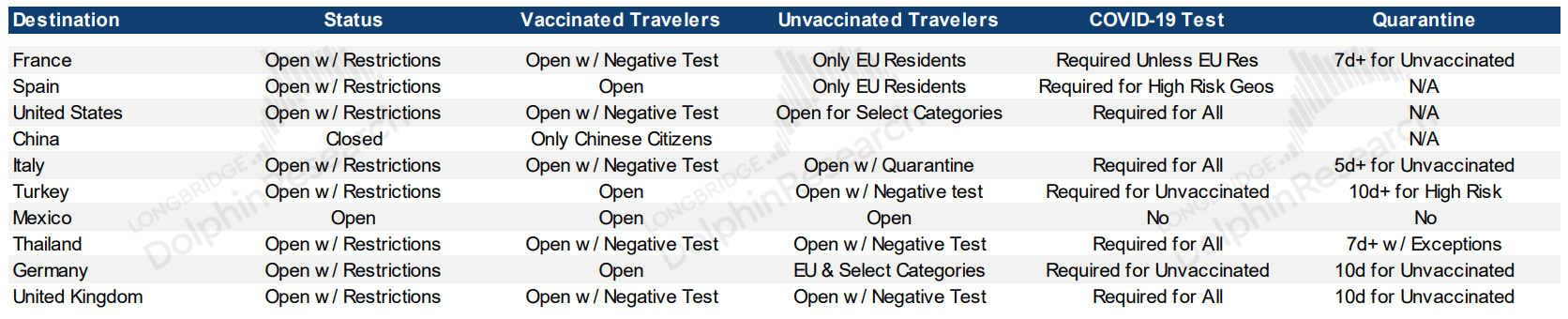

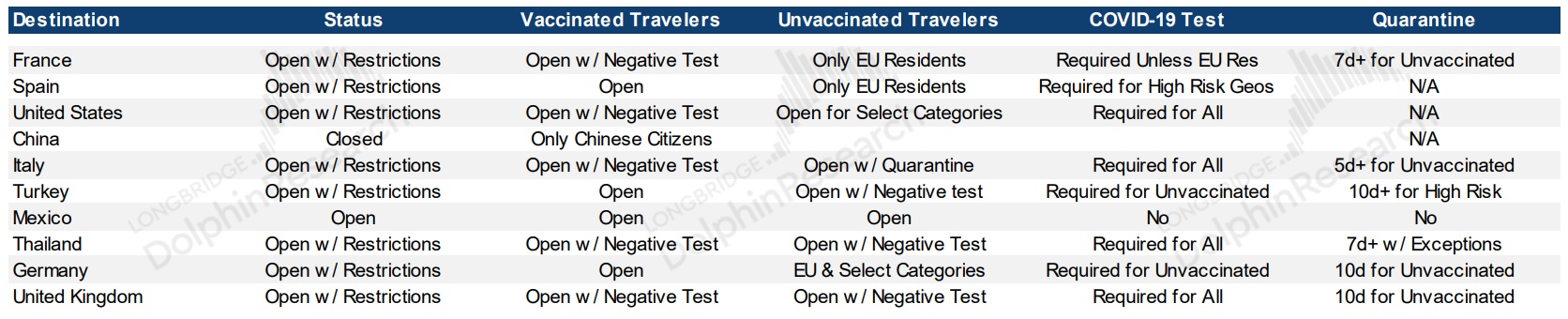

由于欧美疫情的常态化,欧美各国防疫政策也在持续放松,目前已基本解除了出入境的限制。各国居民只需提供接种疫苗和核酸测试阴性的证明,便可无需隔离便自由出入。其中最开放的英国更是从 3 月中旬起,无需提供任何证明便可自由出入(哪怕实际感染了病毒)。相比之下,中国和日本仍相对严格的限制非本国居民入境。

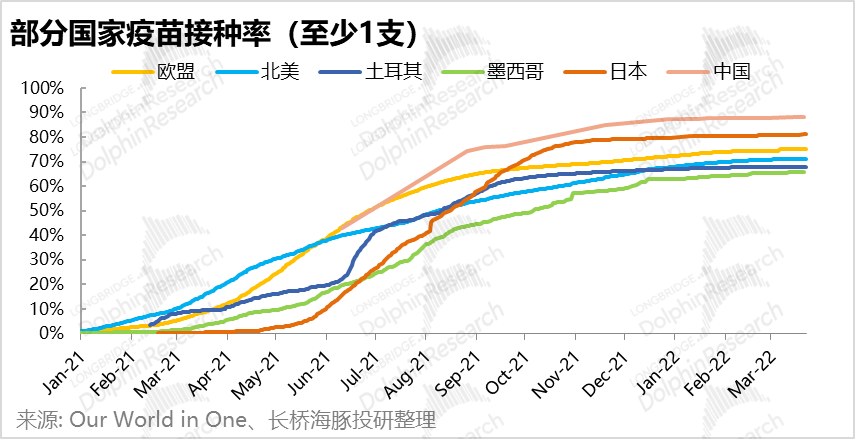

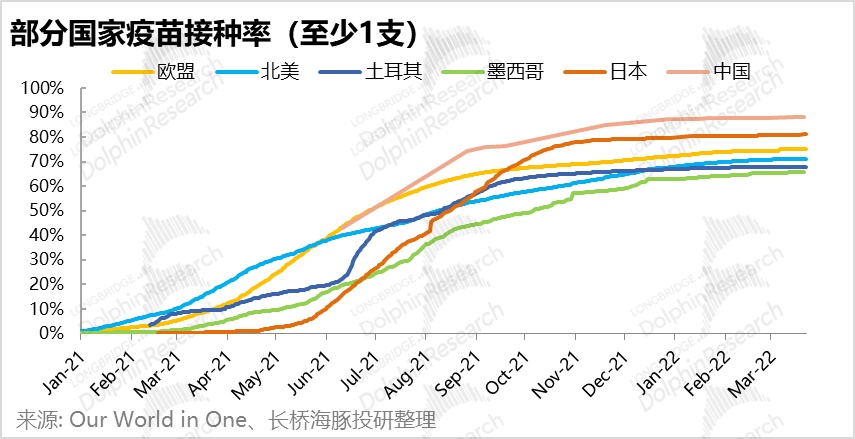

而根据牛津大学整理的疫苗接种数据,中日欧盟北美的疫苗接种率到 3 月初都已在 70% 以上,因此欧美各国间的出行已基本自由,不会受到太多限制。

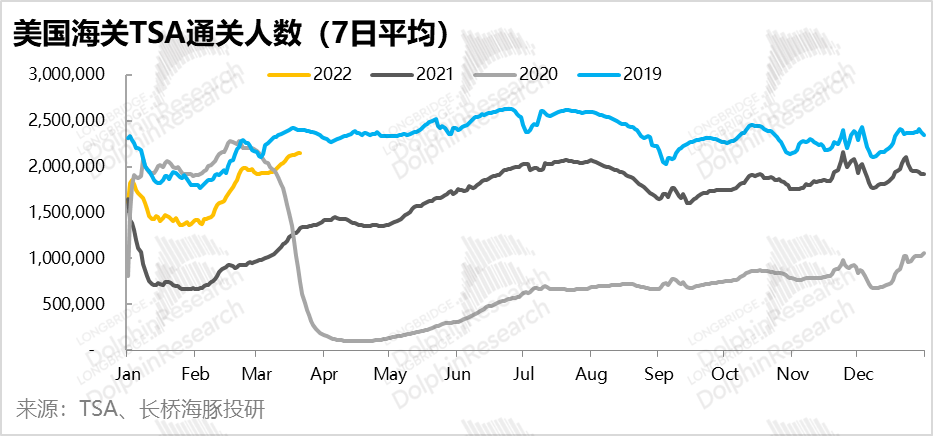

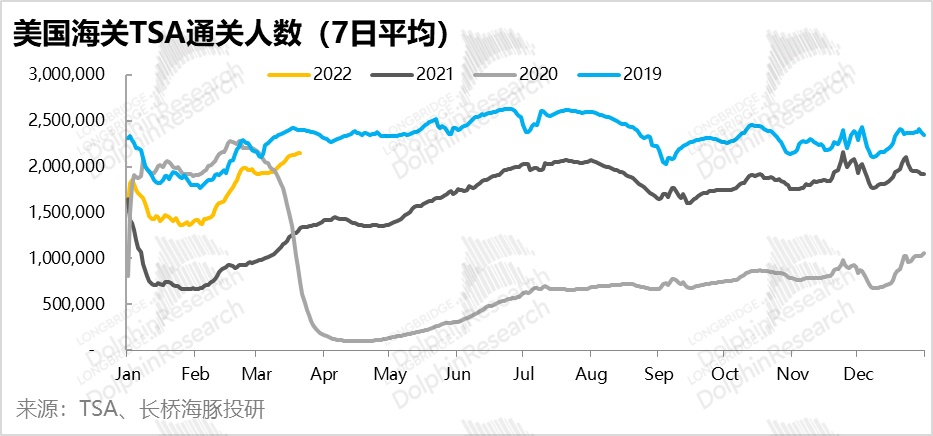

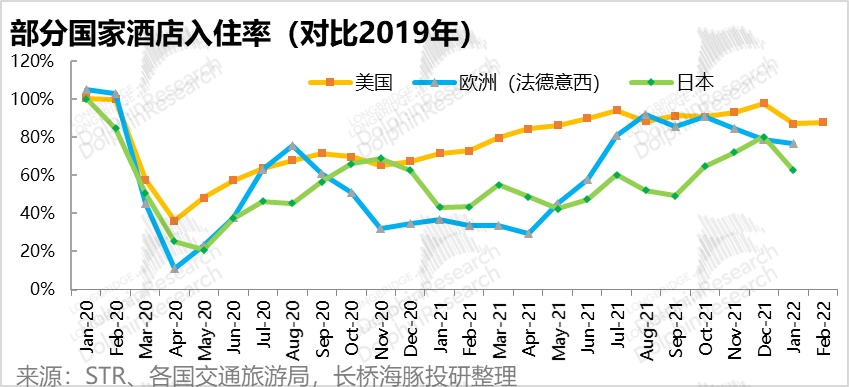

由于美国已度过疫情高峰,且防疫政策宽松,目前出入境美国已基本自由。根据美国海关数据,到 22 年 3 月下半月,美国口岸日均通关人数在 200 万人以上,已恢复到 19 年 88%-90% 的水平。

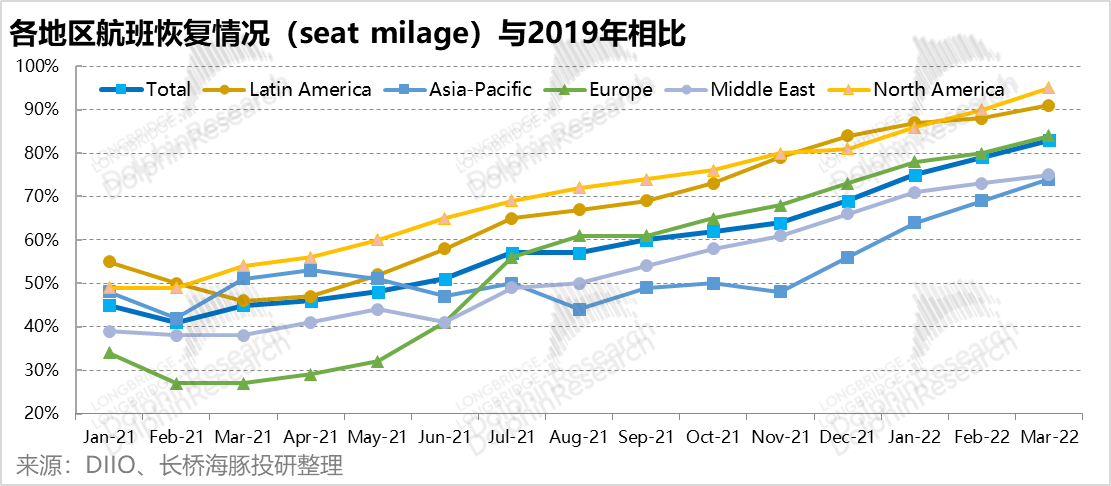

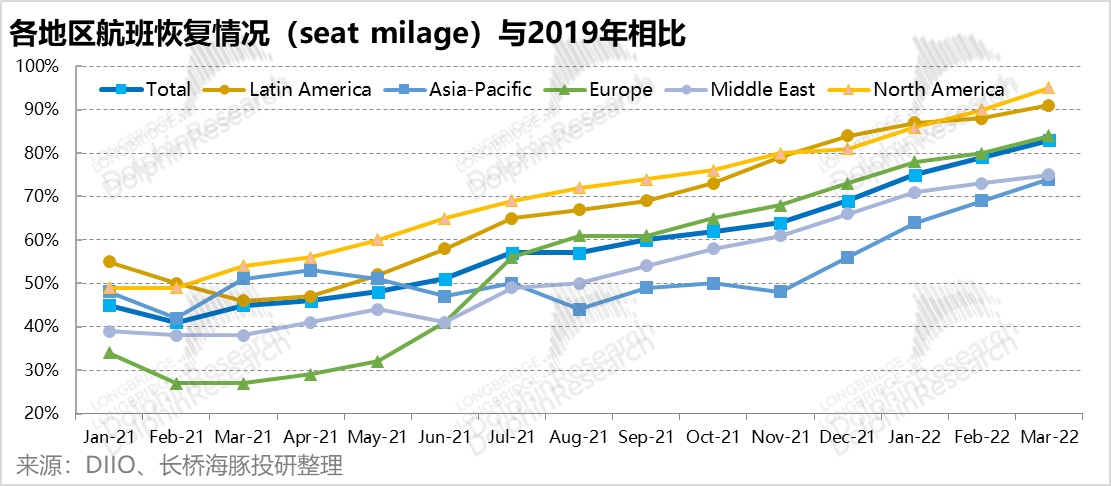

而与度过疫情高峰的先后顺序一致,全球各地区航班恢复由快到慢也按照美洲、欧洲、中东和亚洲的顺序。根据第三方数据,北美(包括南美)的航班线路恢复情况最好,到 3 月已恢复到疫情前 19 年 90% 以上的水平,航空出行基本没有障碍。欧洲的航班恢复情况次之,已恢复到 19 年的 80% 以上。与之相比,亚洲及中东航班的恢复程度最差,约为 2019 年同期水平的 75%。

(3)酒店入住恢复

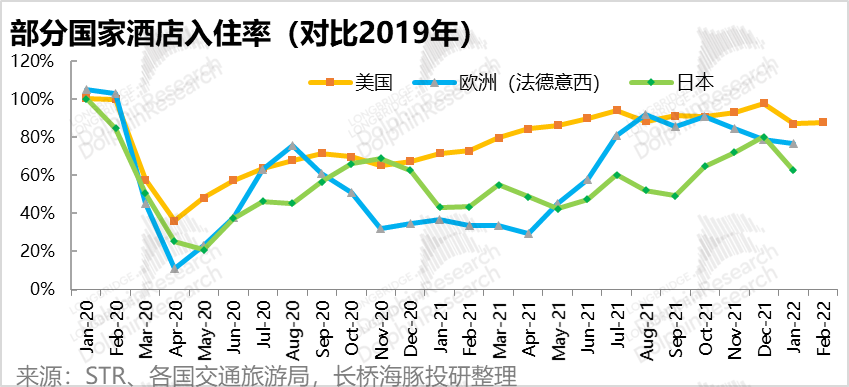

由于出行自由,在欧美对住宿的需求也稳步恢复。在出行限制更少的美国,对酒店的需求恢复也更为迅速。到 21 年 12 月酒店入住率已达到 19 年水平的 98%,虽然 22 年 1-2 月受奥密克戎影响,入住率有所下滑,但仍达 19 年的 88%。随着 3 月以来美国疫情高峰基本过去,想必酒店入住率会再次回升。可以说,疫情对美国酒店住宿业的影响也已基本被消化,将重回常态的增长轨道。

相比之下,欧洲主要国家(法德西意)的酒店的入住率在 21 年 8-10 月也一度回到 19 年同期 90% 左右的水平。但之后受奥密克戎影响,入住率有所下滑。由于欧洲国家的疫情高峰尚未完全过去,海豚君预计欧洲国家的酒店入住情况,短时间能可能继续被拖累。但根据当地确诊人数的下滑趋势,4 月起应当会有所好转。

日本的酒店受更严格的出入境限制,且疫情传播处于爆发期,酒店入住率恢复情况也明显更差,到 22 年 1 月为 19 年同期的 60% 左右。

小结:综合以上分析,我们可以看出,在欧美与新冠共存的躺平策略下,疫情来的快去的也快,以居民大量感染为代价,对应的是相对亲商业的经营环境,疫情对经济活动影响的程度和时间皆较短。目前欧美的出行和酒店住宿已基本自由,恢复到疫情前的水平,其中美国的恢复程度好于欧洲。

而在以日韩为例的亚洲国家,更严格的疫情防控措施减缓疫情传播速度的同时,也延长了整个疫情传播周期,而对出行的限制也制约了旅游业的复苏。

二、长期趋势:度假休闲是未来出行的大势

经过上文的分析,我们可以看出,随着北美和欧洲地区的出行和旅游已基本从疫情的打击中恢复至常态,包括 Airbnb 在内的欧美的酒店住宿公司的业绩基本面都将迎来复苏,在疫情期间受压抑的出行需求也可能让行业迎来一次反弹。

但是,酒店住宿已是个成熟行业,据 IBISWorld 的数据,疫情前 2011-2019 全球住宿和旅游行业市场规模的年复合增速也仅为 4% 左右。可见旅游出行行业整体并不具备较高的成长性,而民宿(AA)作为细分赛道则被市场赋予了更高的成长期待,那么相比酒店,民宿等民宿从逻辑上是否有更高的成长性?

此外,虽然疫情终将过去,但对全球人民的出行和旅游习惯,和整个出行住宿行业可能带来那些趋势性的变革,是本段主要探讨的问题。

(1)商务 or 休闲,休闲度假是更难被替代的需求

首先,从出行的性质出发,可分为商务和休闲两大类。从常理的角度,海豚君认为商务出行会更偏好于入住酒店,酒店更正式,易于预订,提供更全面服务的特点都符合商务顾客的需求。相比之下,个人休闲出行的客户选择则有更多的可能选择名宿等民宿(虽然据调查休闲出行的客户选择酒店的比例仍在 50% 以上)。

海豚君认为在后疫情时代,个人休闲出行需求相比商务出行更为坚韧,更有成长的潜力。一个非常浅显的逻辑,商务会议等本质上可以部分通过线上渠道替代而不影响产出;而旅游等休闲出行,则无法被线上替代,若不亲自在线下体验,休闲旅游本身变失去了意义。除了逻辑上的判断,大量疫情期间的调研也展现了同样的趋势。

首先,疫情促进了企业对线上会议和远程办公的接受程度,并且这个改变大概率是趋势性的而非暂时的,即便在疫情结束后,部分公司仍会更多的允许员工线上办公。根据 TrustRadius 的市场调查:

①约 90% 的北美公司表示未来会加大在线上会议设备的投入

②31% 的商务旅行者表示,由于远程工作的便利,疫情后会减少商务出行

③82% 的公司领导在疫情后仍会运行员工在部分时间继续远程办公

④据 Upwork 调查统计,到 2025 年北美将有 3600 万人远程工作,较疫情前增长 87%

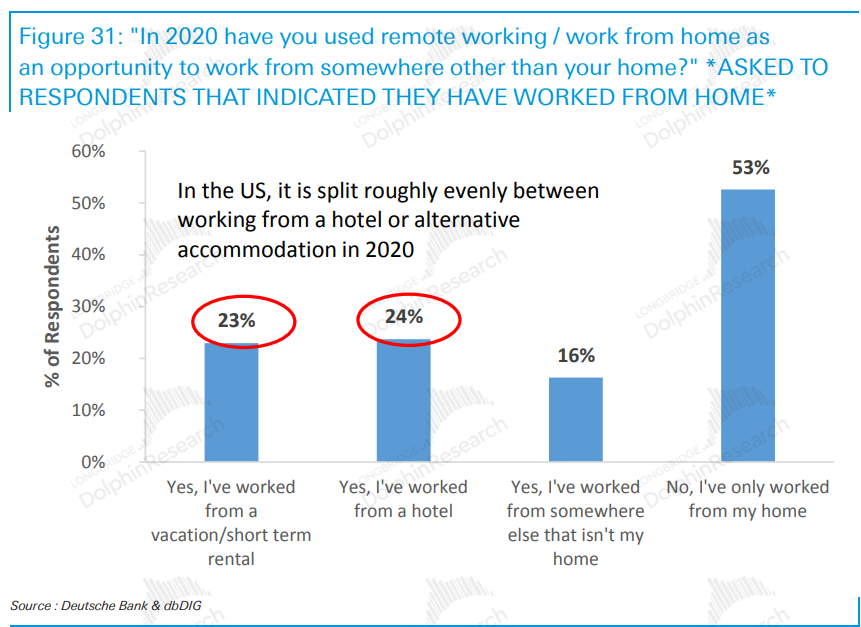

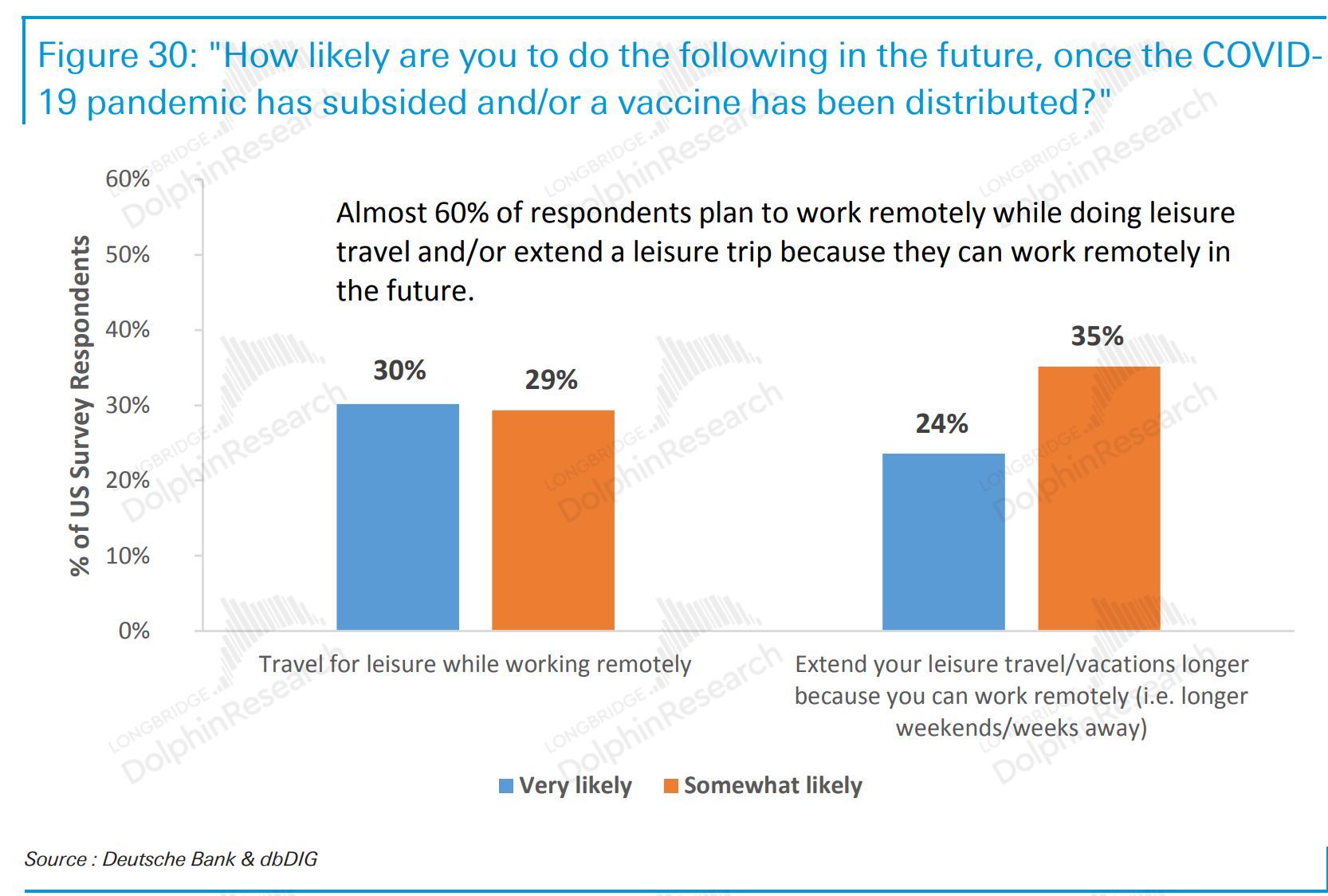

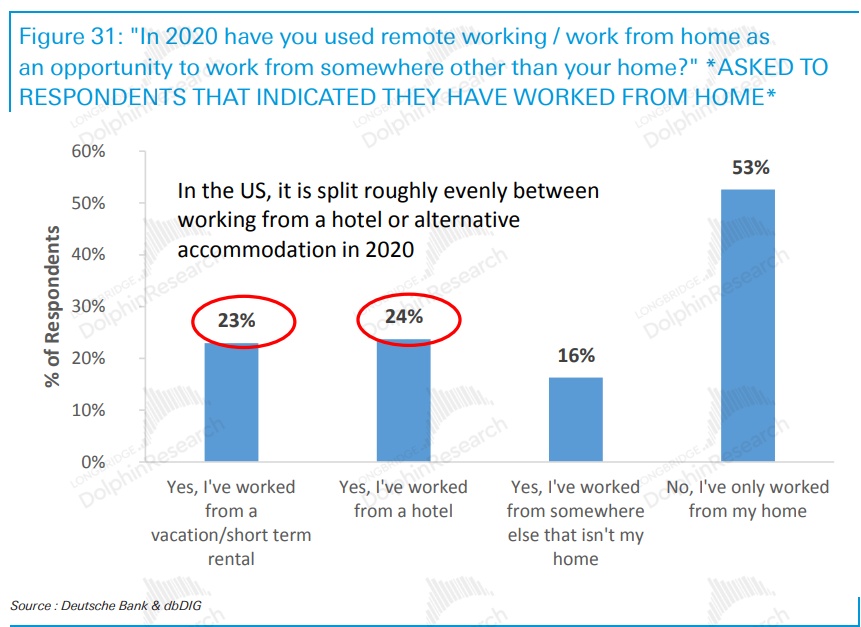

更灵活的办公时间和地点安排将从两方面创造更多的短柱需求。首先,远程办公会本身会产生的短住需求,根据德银调查,接近半数的美国人在远程办公时并未在家居住,而约有 23% 的人会曾居住在度假地或短租民宿中,与居住在酒店办公的比率基本相当。

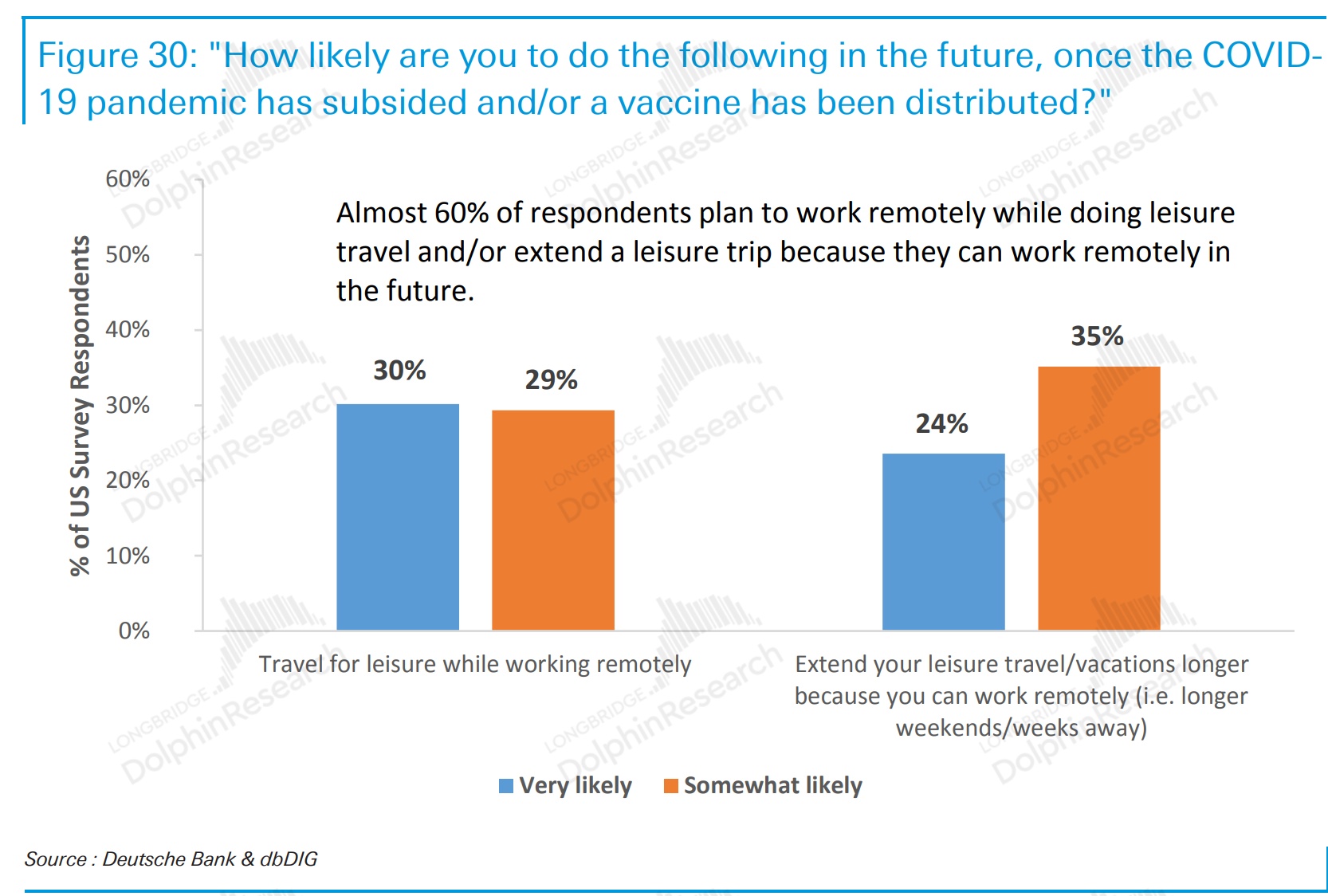

此外,由于未来员工在远程办公时更灵活的工作时间和地点,据德银调查,受访者中约有 60% 表示可能会在远程办公期间进行休闲旅游。这会创造更多的休闲出行和居住需求,且会相对利好民宿类住宿。

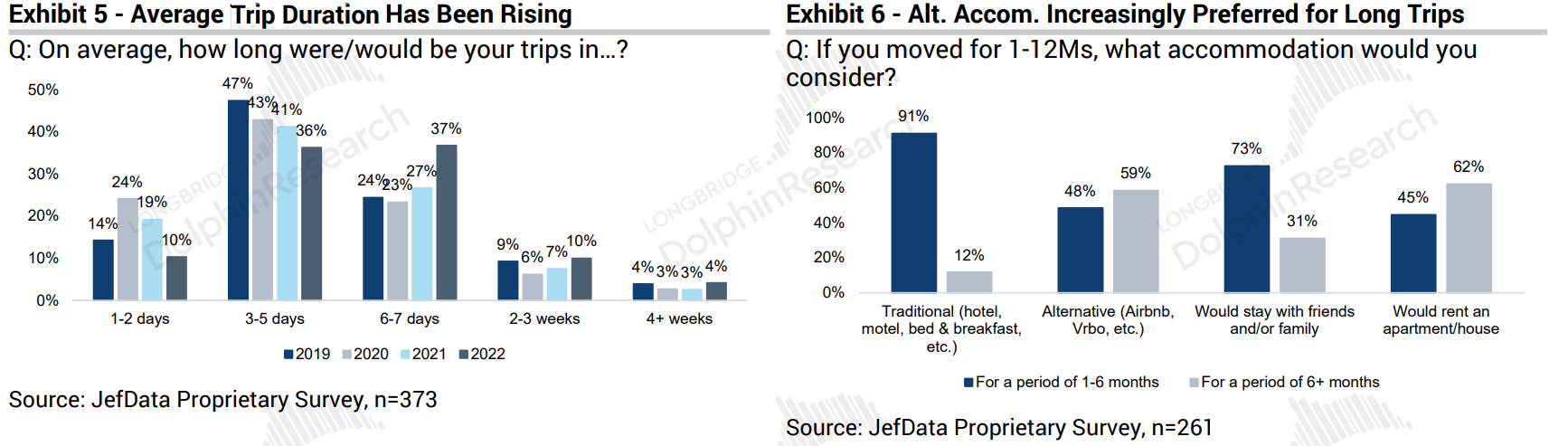

(2)长租 or 短租,居民出行时间正在变长

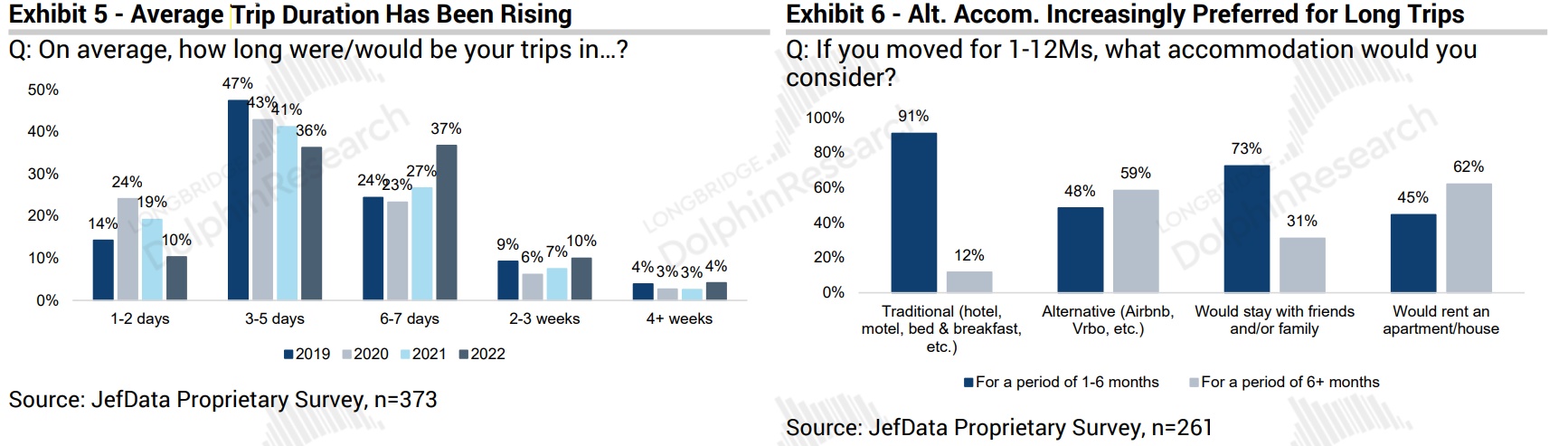

此外,就单次出行时间长短的变动趋势,据 Jefferies 的调查数据,我们可以看到 1-5 天以内的短期出行占比在 2019-2022 年期间在逐步降低,而 6-7 天甚至长达数周的长住比率则逐步上升。虽然尚不明确背后的驱动因素,但随着住宿时间的拉长,类似民宿这种拥有厨房、起居室等更富 “家” 的属性,更贴近当当地居民生活方式的住宿类型,比起酒店会更受欢迎。而 Jefferies 的调查数据也体现出,居住时间越长的用户会更偏好于租住民居。

(3)酒店 or 民宿,乡镇和特色旅店比城市和酒店更受欢迎

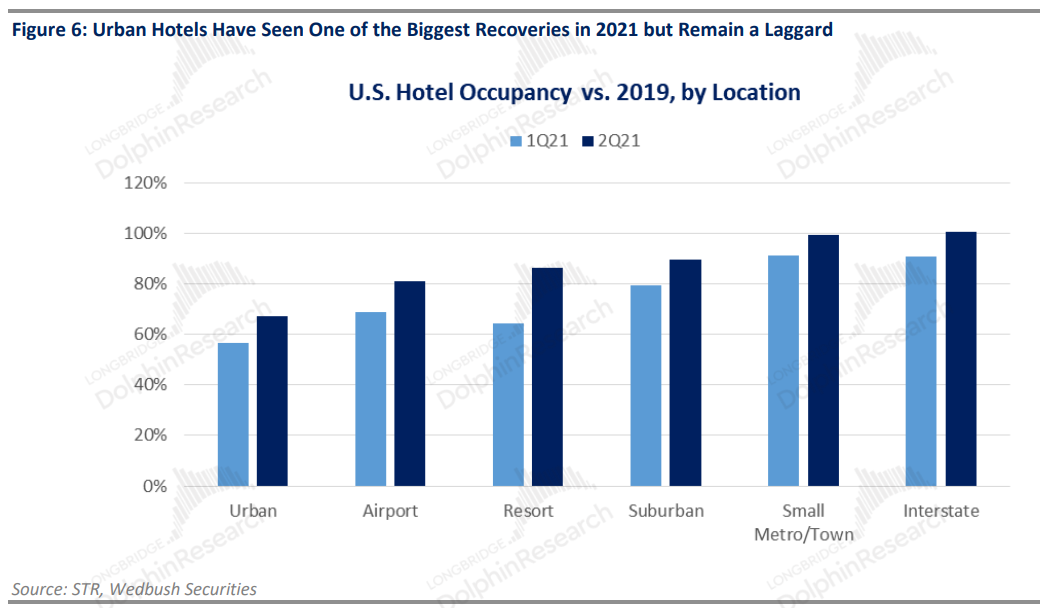

上文中,我们根据多方市场调查推断,更休闲的住宿类型和地点在疫情中更受顾客偏好,而近期分类型/地点的酒店入住率数据也基本符合我们的推断。

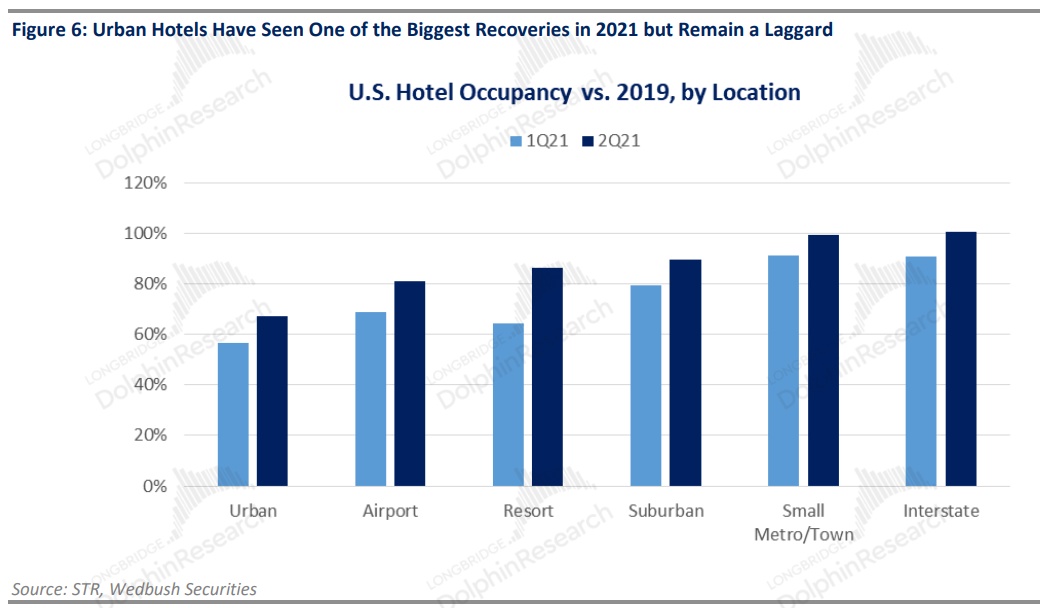

根据第三方数据,在美国城郊、度假地和乡村的酒店入住率恢复情况,显著好于商业区或机场等交通枢纽附近的酒店。同样验证了休闲度假的居住需求相比商务出行更为强劲。此外,由于城镇及非热门度假区的商业酒店覆盖并不完善,民宿被选择为住宿地的可能性更高。此外,农庄、木屋、海边小屋等民宿,在休闲度假时也更受欢迎。

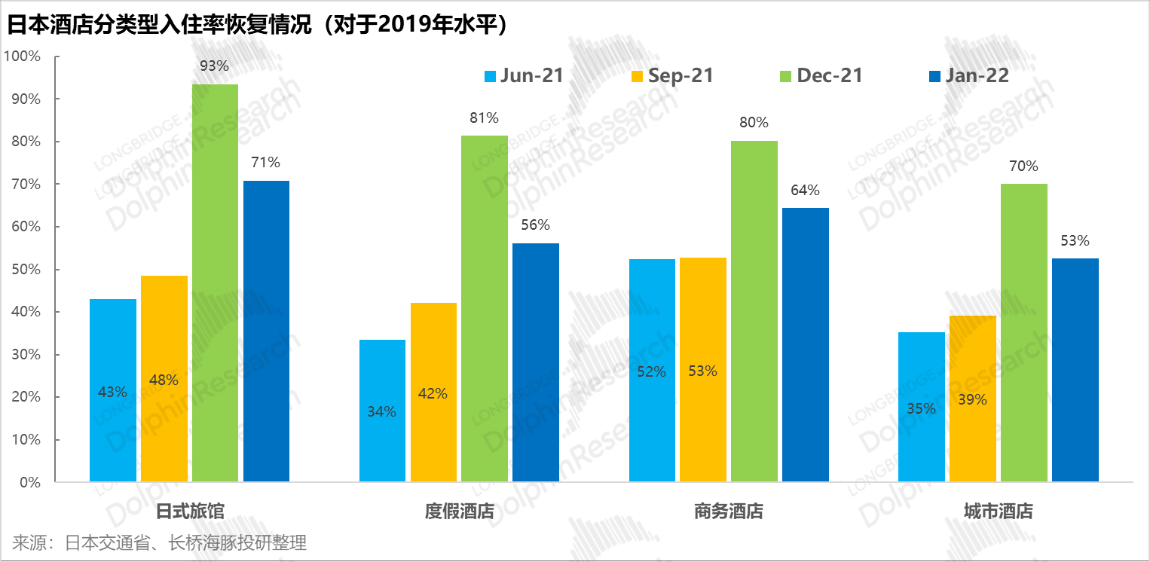

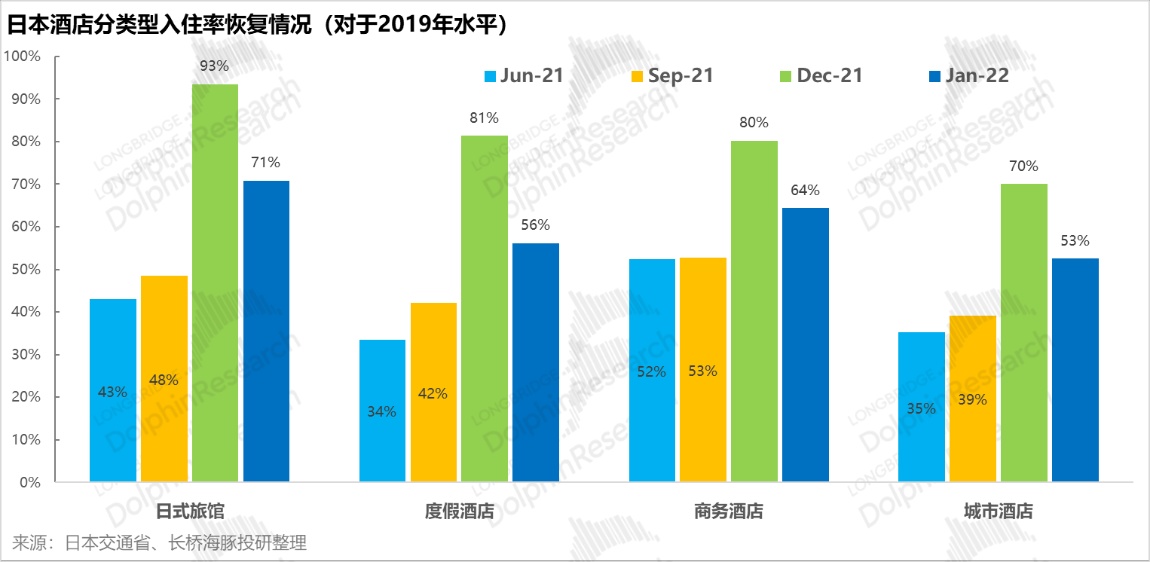

而即便在防疫更为严格的日本,休闲度假酒店,或具有特色的民宿也表现更好。根据交通省公布的数据,在 21 年末-22 年初之间,日本的传统民宿旅馆(Roykan)和度假酒店的入驻率恢复情况皆好于商务酒店或城市内酒店。

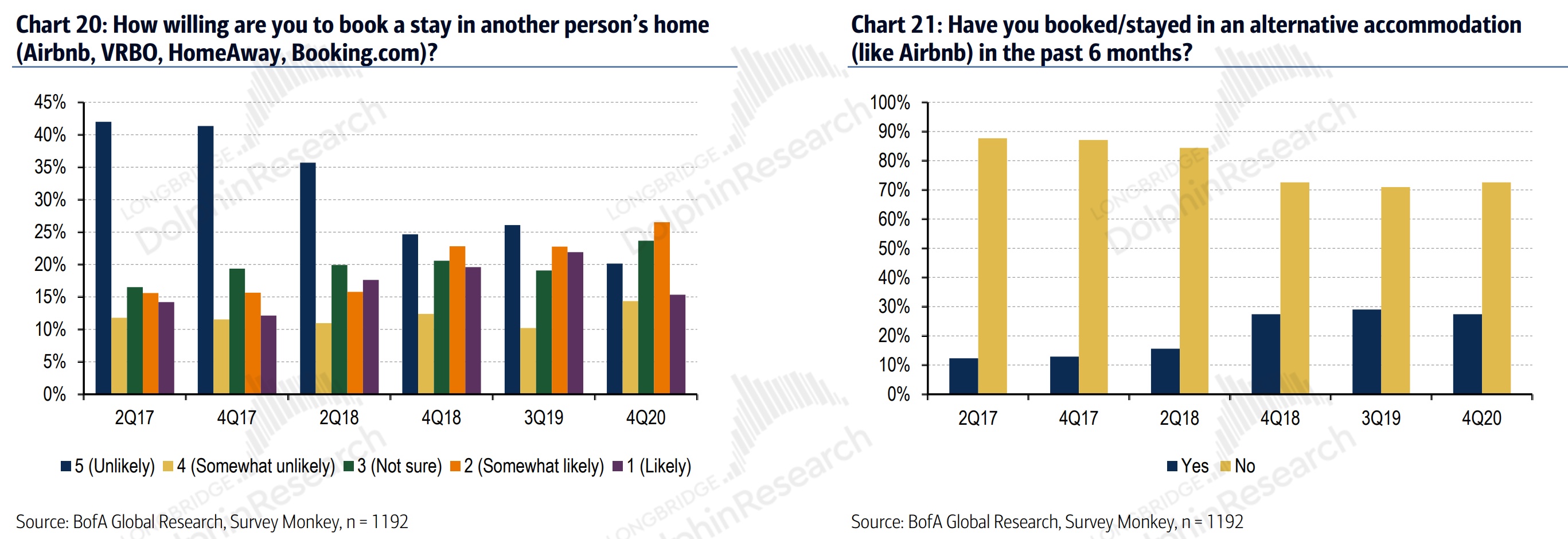

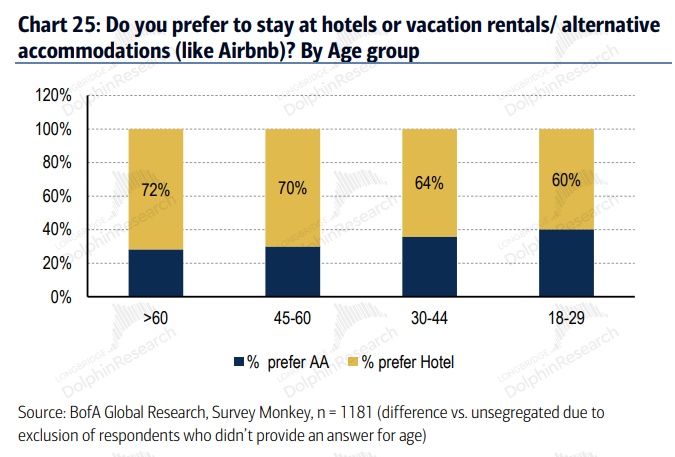

另外,随着以 Airbnb 为主的民宿出租平台的大力推动,根据美银的调查,美国居民对民宿等民宿的接受程度过往在逐年提高。而由于越年轻群体对民宿的接受度更高(18-29 岁为 40%,45-60 岁为 30%),我们认为未来居民对民宿的接受度也仍会继续提升。

三、品牌即品类,Airbnb 为何独一无二

(1)品牌即品类,民宿赛道的绝对王者

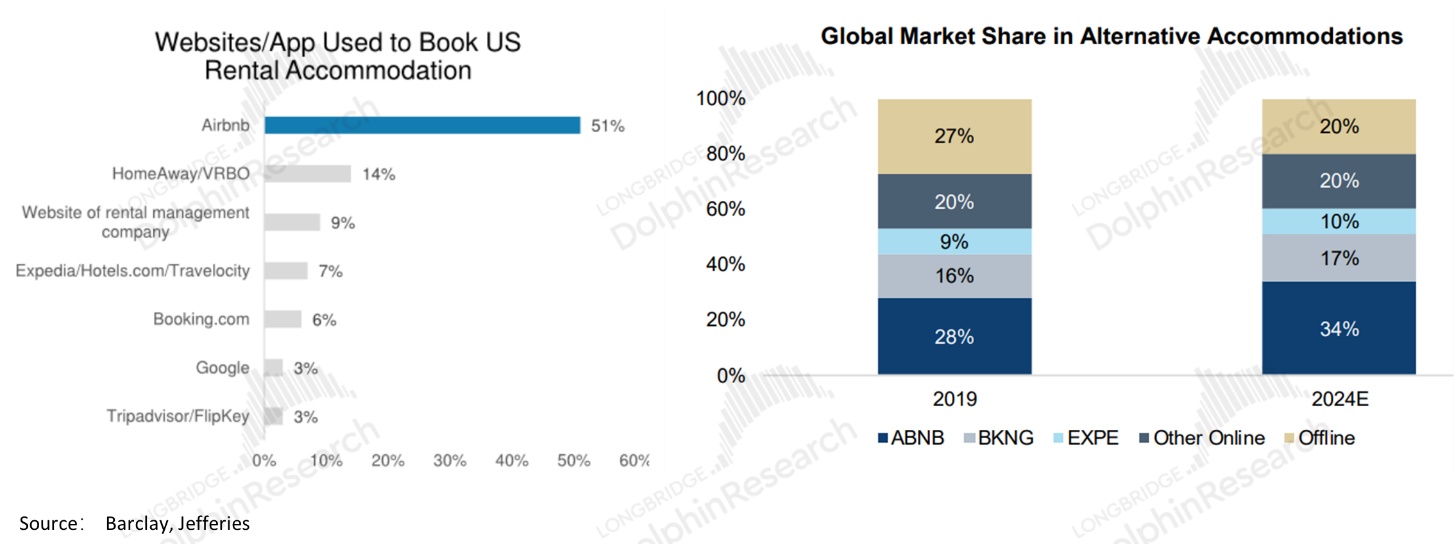

除了能享受行业复苏的东风外,Airbnb 相比其他 OTA 平台到底有哪些不同之处,又有哪些竞争优势?首先,如 Google 对于搜索,iPhone 对于智能手机,Uber 对于打车,Airbnb 在民宿赛道同样属于以一己之力开创行业,拥有品牌即品类的绝对知名度和商业地位。

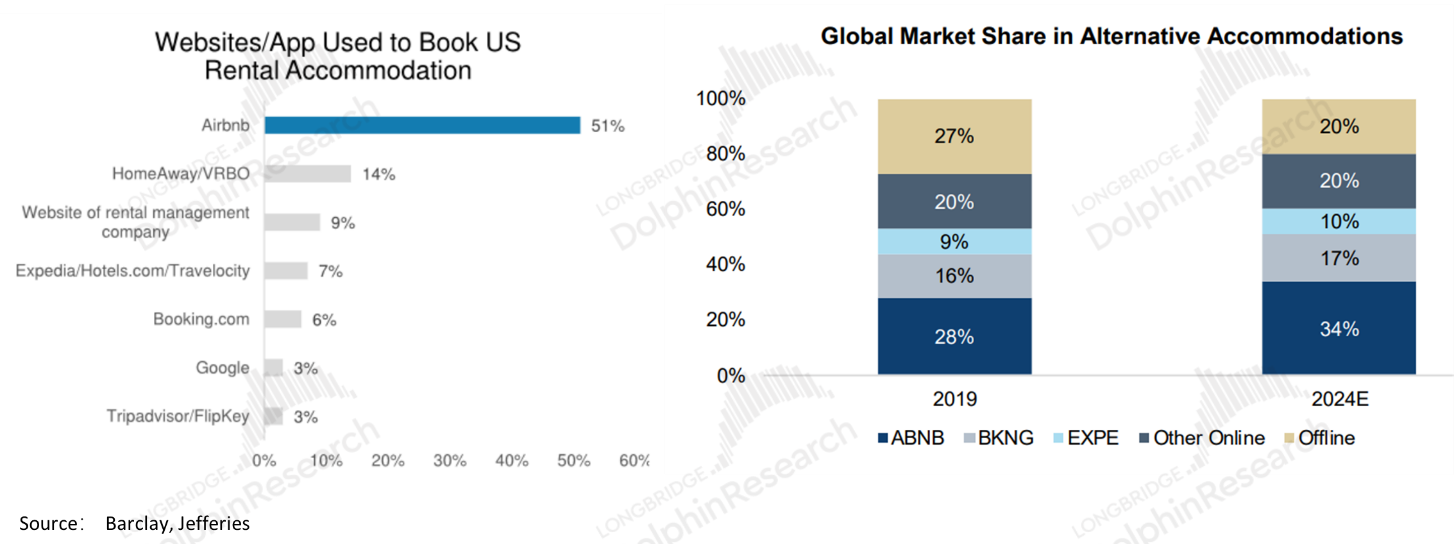

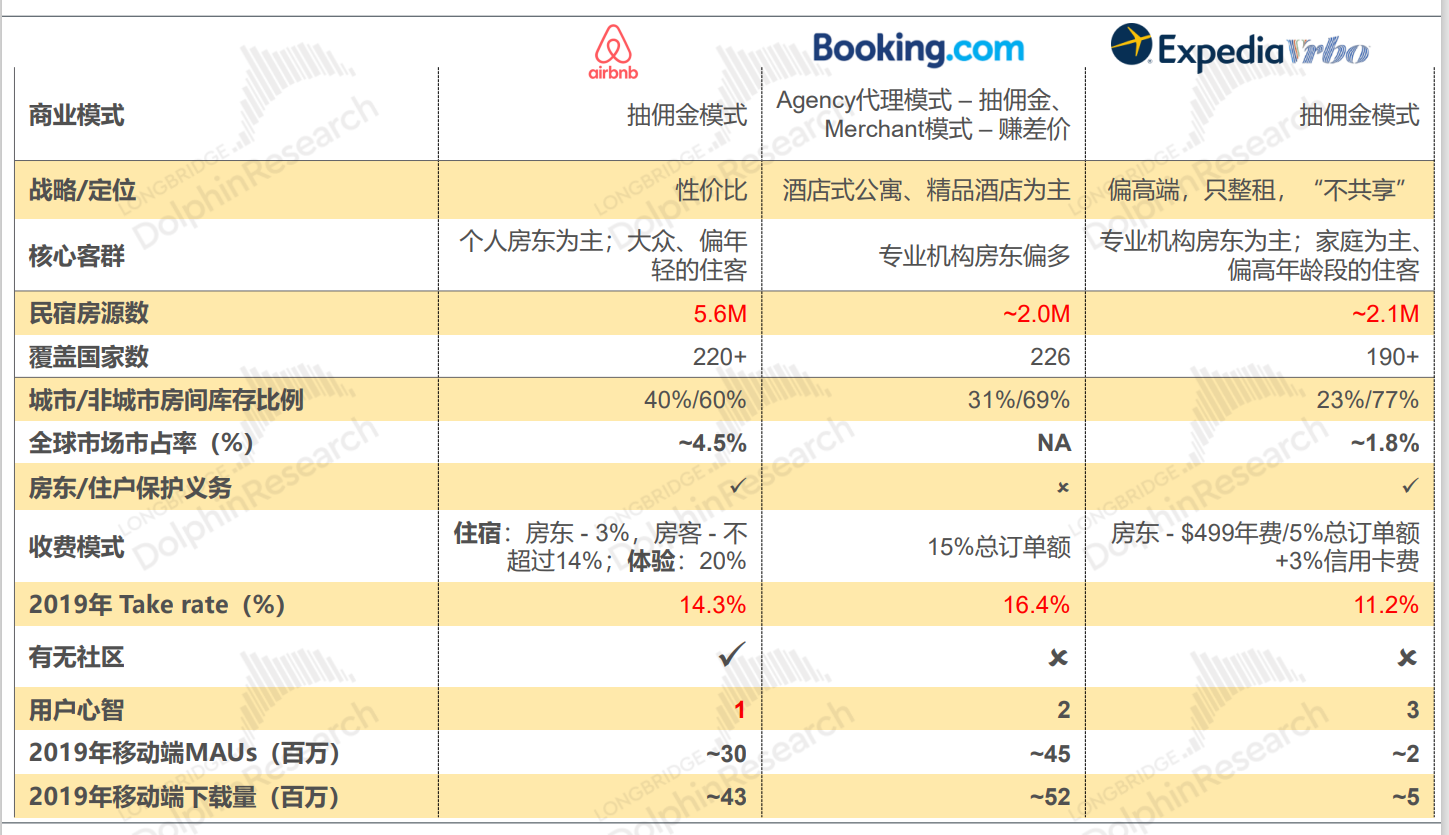

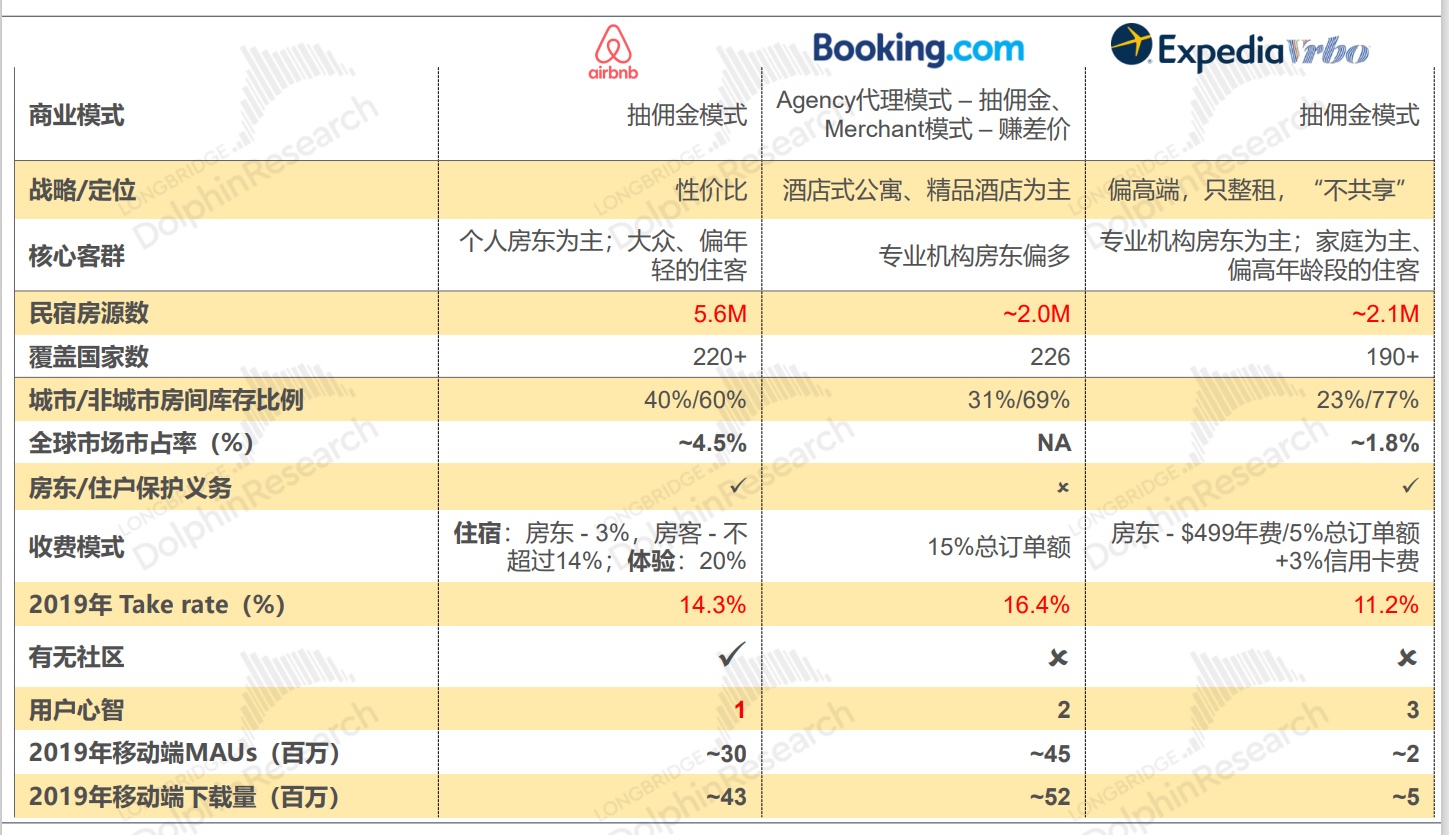

根据 Barclay 的调查,美国人在预订民宿时 51% 以上的用户会通过 Airbnb 的平台,远超第二名 -- 美国最大 OTA 平台 Expedia 旗下的民宿平台 VRBO 约 14% 的使用率。

根据 Airbnb 招股书中预测的民宿市场规模,和相关企业披露的营收数据,在 2019 年 Airbnb 在全球民宿赛道内的市占率达 28%,远远领先第二名 Booking 的 16% 的市占率。

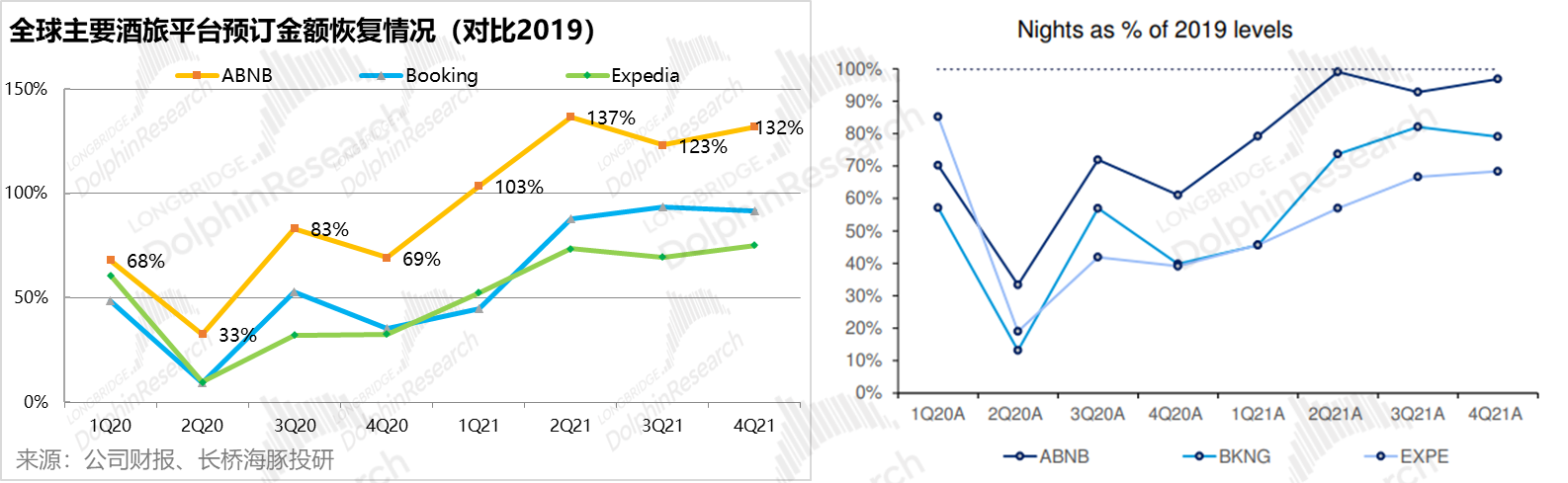

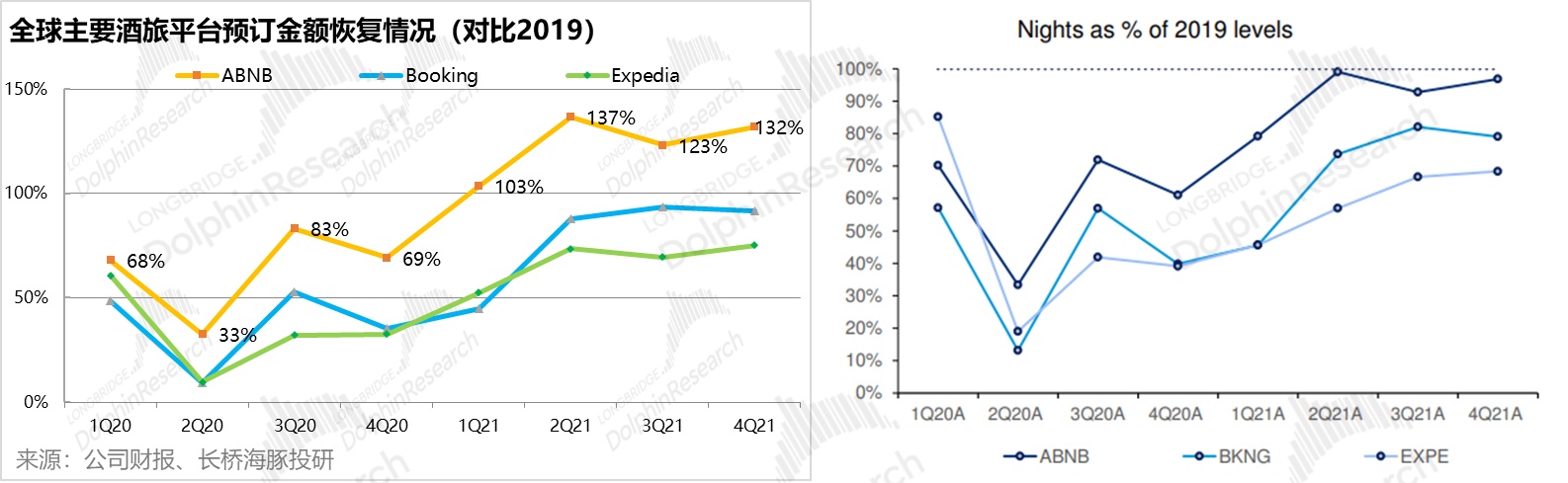

而 Airbnb 凭借在民宿赛道内的绝对领先地位,以及民宿赛道自身更高的成长性,到 21 年 4 季度 Airbnb 的间业预订间夜量已完全恢复到 19 年水平,且由于预订结构在疫情间向客单价更高的美国倾斜,Airbnb 平台上的预订金额(Gross Booking Value)更是已达到 19 年水平的 132%,可见 Airbnb 在旅游出行平台中独有的高成长性。

而公司的两大竞争对手 Booking 和 Expedia 的间夜预定量和总预订金额都尚未恢复到 19 年同期的水平。可见同样在疫情的影响下,无论是民宿赛道,还是 Airbnb 公司都拥有更强内生成长性。

(2)服务租客,更服务房东,独有的双边平台循环优势

除了独特的赛道优势外,相比传统 OTA 平台的 B2C 模式,即为商业酒店提供,额外的流量和线上预订渠道,并向酒店收取佣金的流量场模式。

Airbnb 是 C2C 模式下的共享经济平台,并非酒店传统线下渠道的补充,而是撮合个人房东与房客完成租房交易的双边平台。

因此,不同于 B2C 模式的单边生意,Airbnb 平台上的房东与房客之间可以自由转换和相互引流。房客在使用 Airbnb 后,可能上传自己的房源成为房东,反之亦然。

据公司披露,到 2019 年末约有 79% 的房东是主动加入 Airbnb 平台,此外 23% 的房东则是曾是平台内的房客。由此可见,Airbnb 的独有双边模式,有效促进了房源和用户螺旋式上升,并有效减轻了公司开拓房源这一费时费力但尤其关键的工作压力。

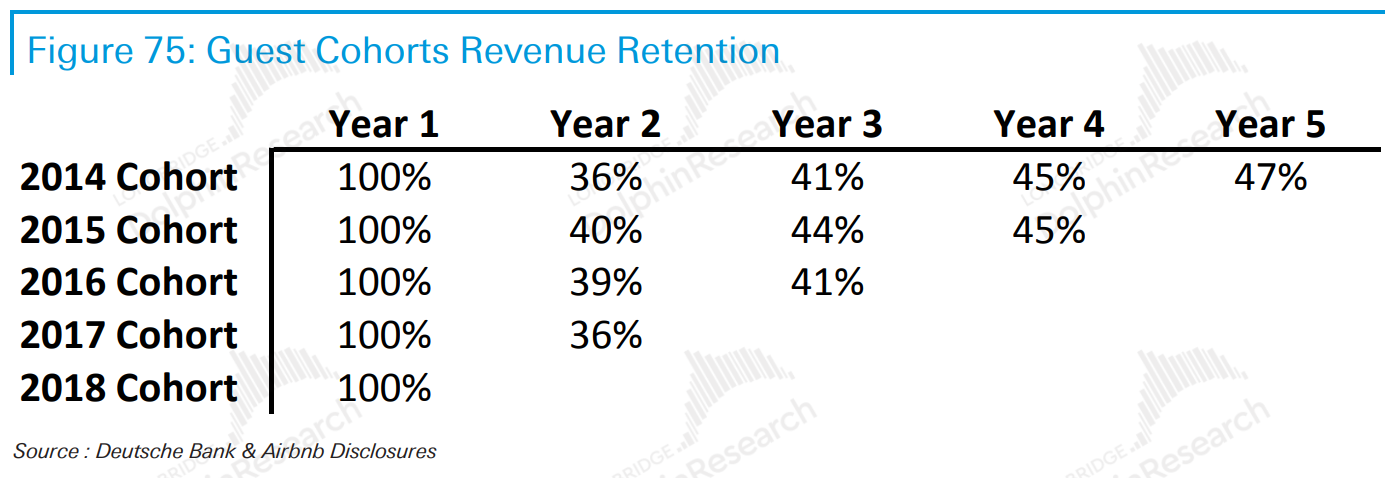

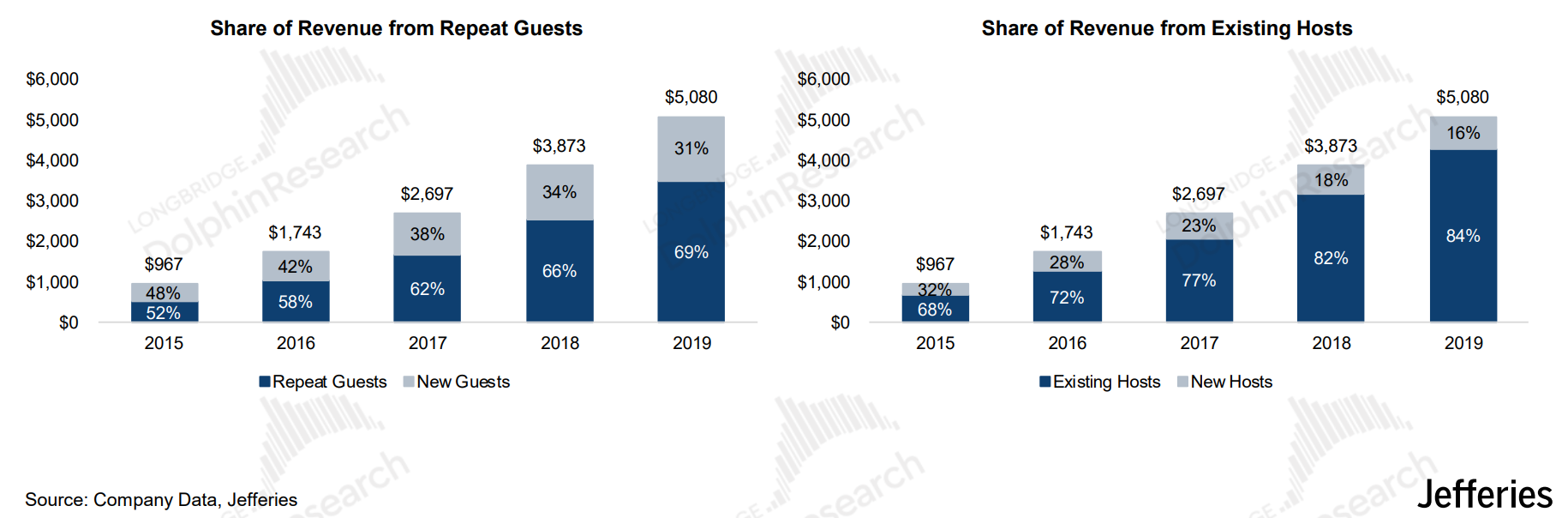

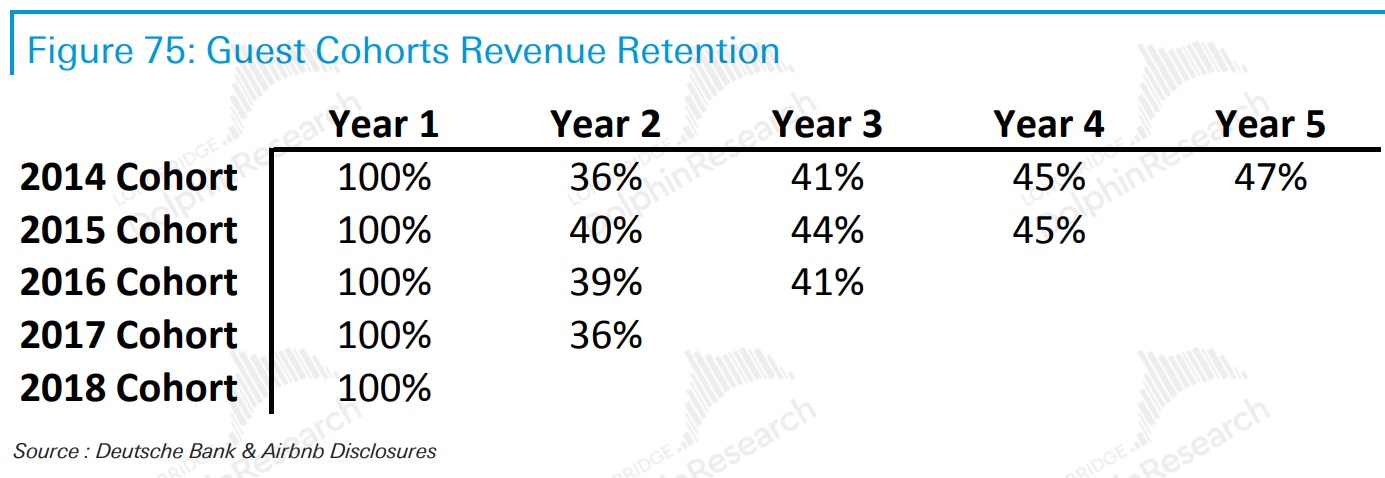

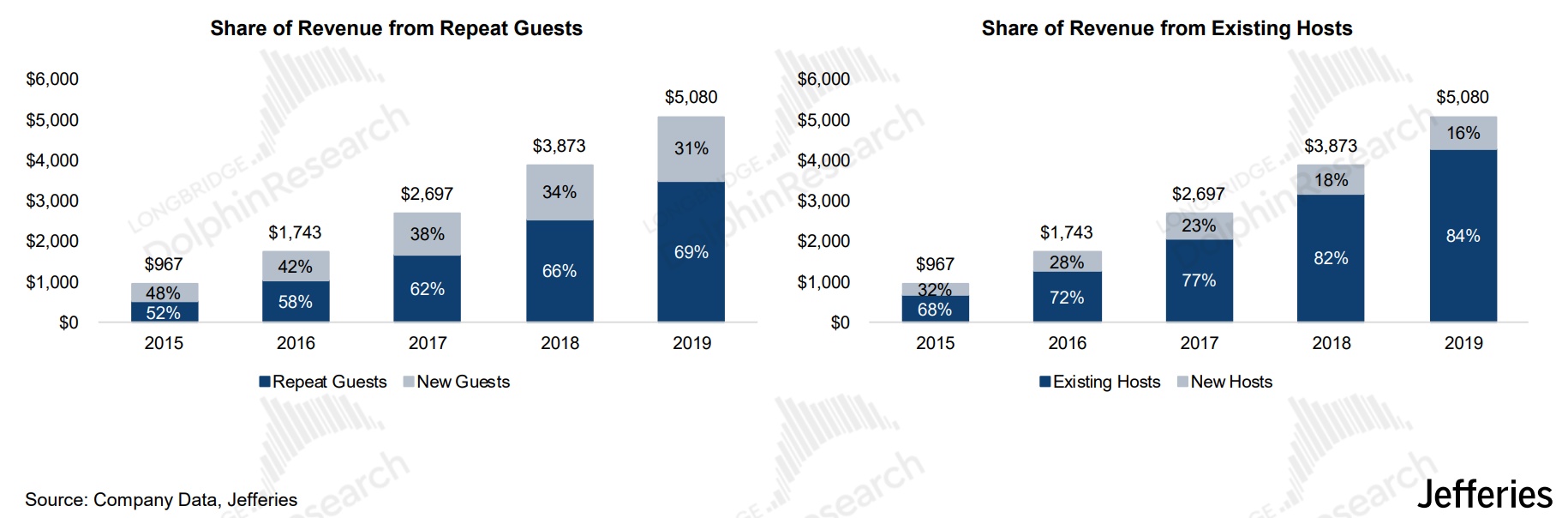

也正由于这一双边循环模式,平台内的房东和房客对平台的有着较强的粘性。根据公司招股书的披露,公司用户的 5 年留存率达 47%。此外 2019 年公司 69% 的营收是来自老用户,而来自老房源的收入占比更是高达 84%,可见用户粘性之强。

(3)个人房东和独有房源 ,是 Airbnb 最大的资产及壁垒

不过也由于公司的 C2C 模式,公司的可出租的房源主要依赖于大量的个人房东而非商业酒店,因此如何获取非标、大量但分散、且并非以盈利为首要目的个人房源便是 Airbnb 模式能否成功的关键。

根据各公司的披露,截至 2019 年底,Airbnb 共有 570 万间房源(到 2020 年 3 季度则有 740 万房源),同期 Booking 和 VRBO 则分别有约 200 万房源。

虽然 Booking 和 Expedia 这两大 OTA 巨头也在发力民宿出租业务,但目前 Booking 和 Expedia 的房源仍主要来自专业物产管理机构,仅有 Airbnb 是重点依靠数量,且不易整合的个人房源。

来源:天风证券,Sensor Tower,Transparent

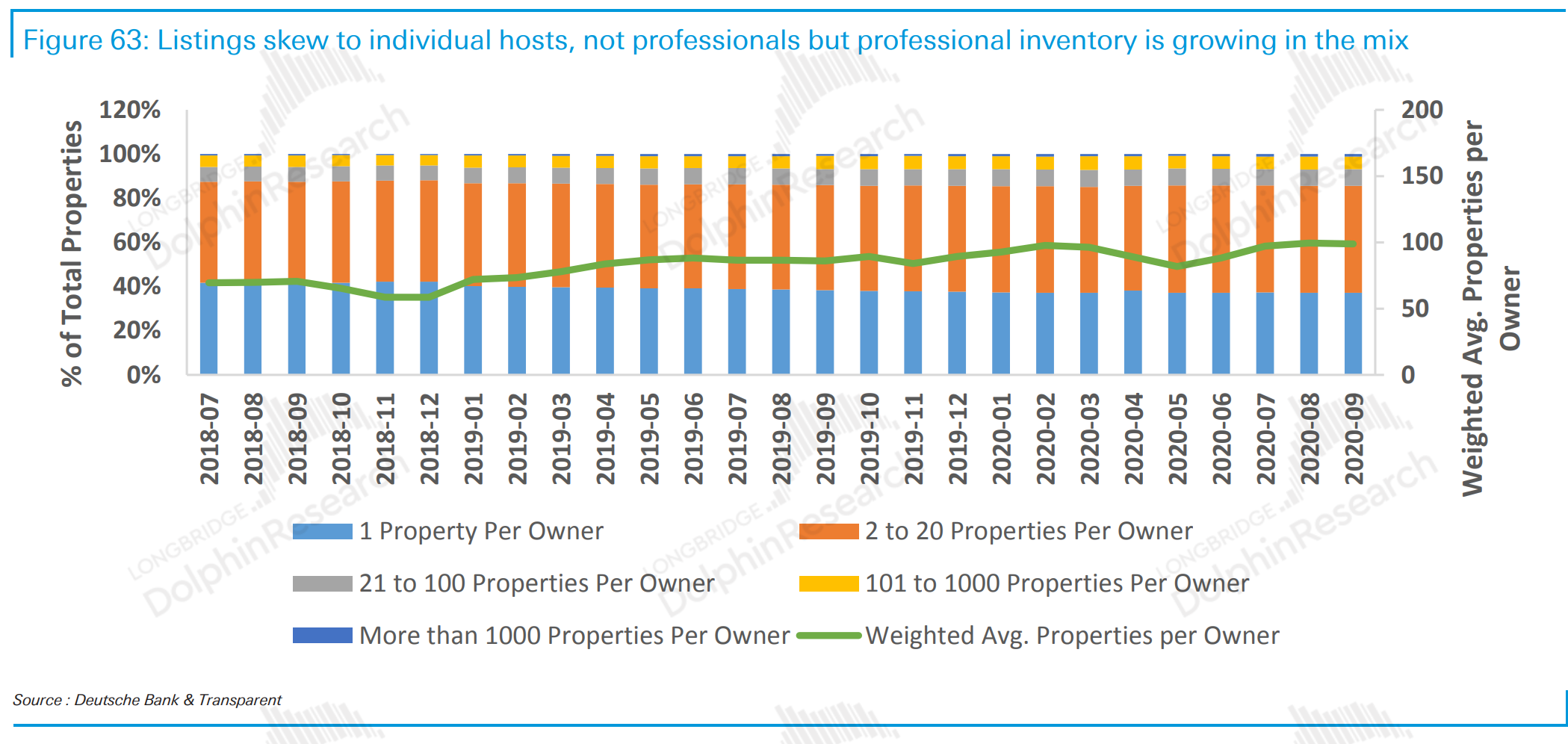

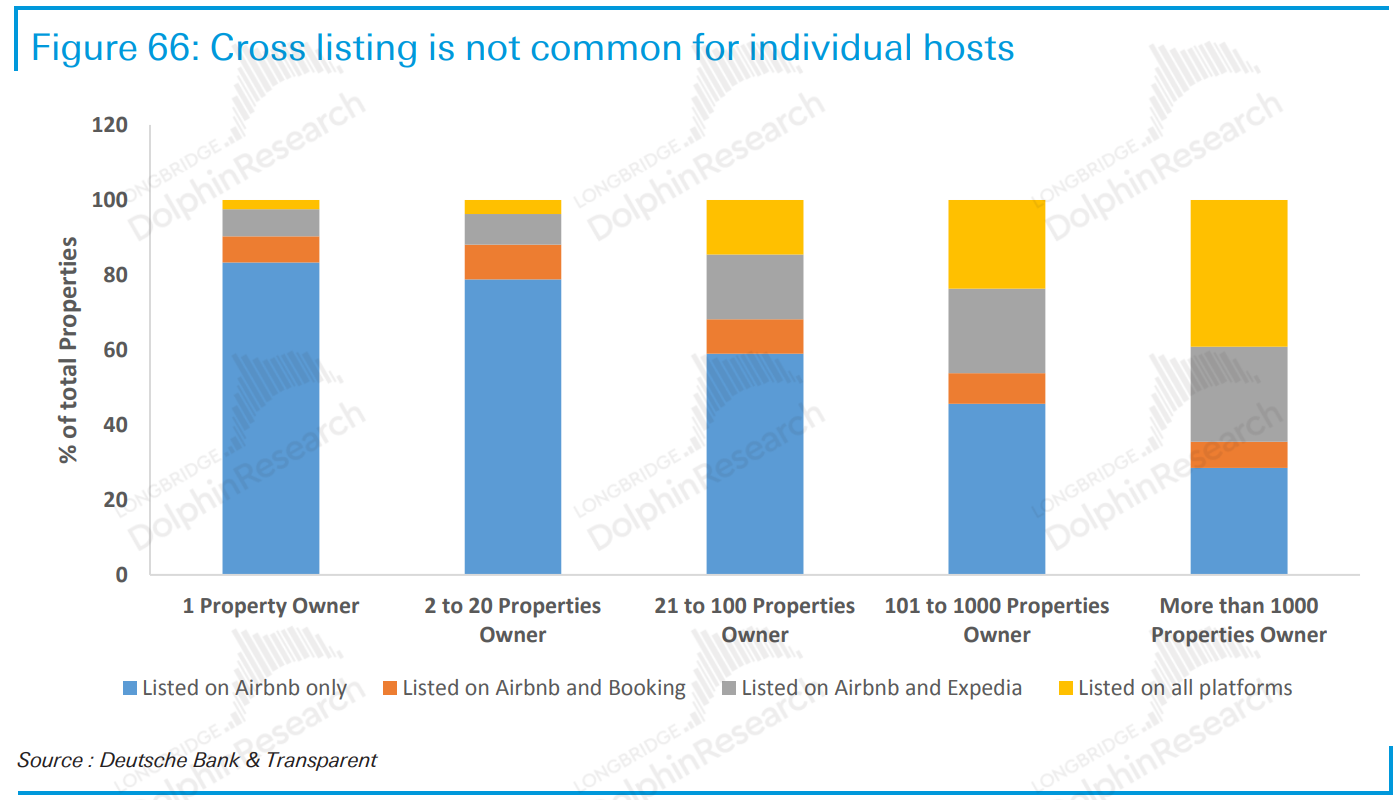

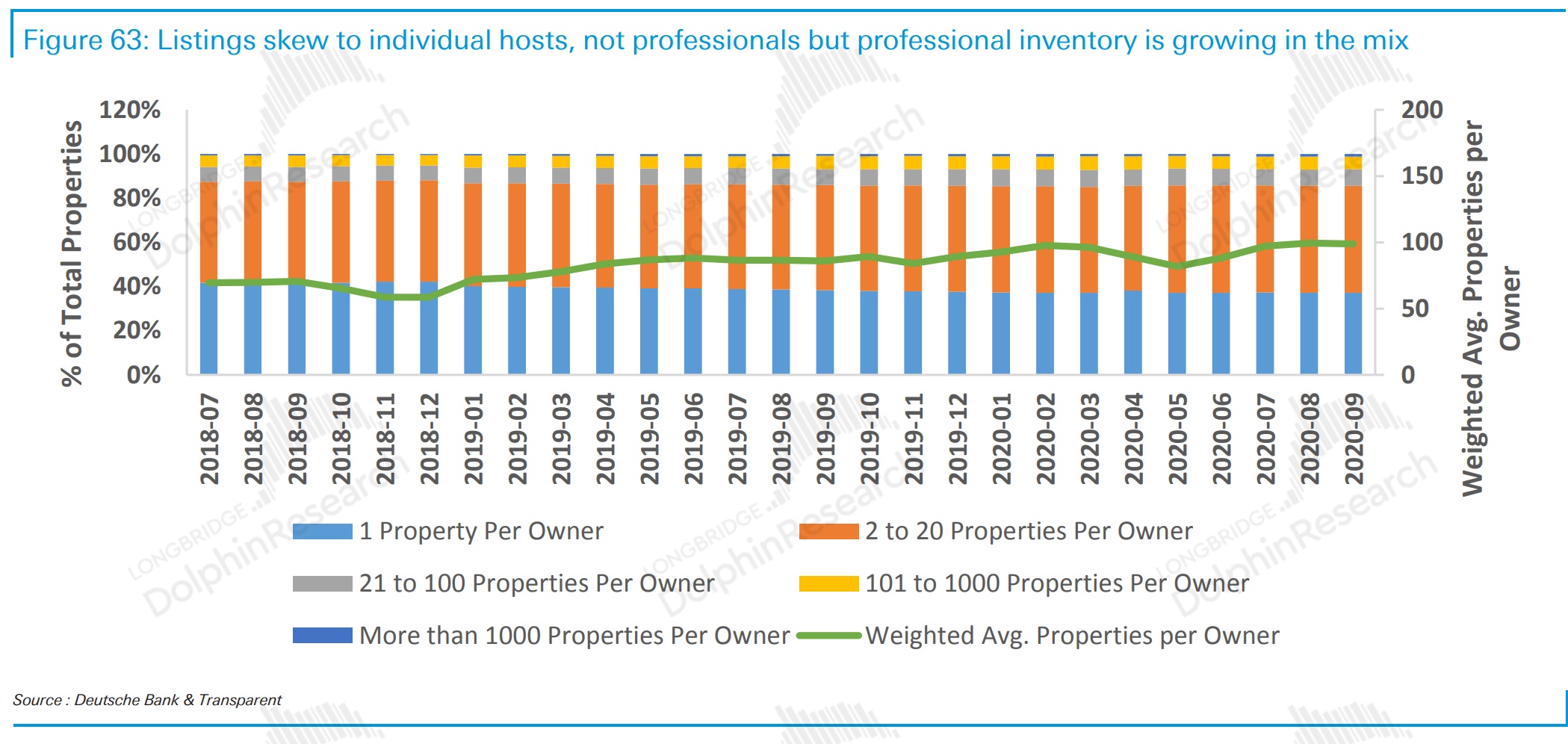

据公司披露,到 2019 年,Airbnb 平台上 90% 的房源来自个人房东,且 78% 间夜预订来自个人拥有的房源。基于第三方数据交叉验证,到 3Q2020,Airbnb 平台上来自拥有 20 套以下物业房源的房东占比在 80% 以上,仅拥有一套房源的房东则占约 40%。考虑一般情况下,专业物管机构才会拥有数量众多的房产,我们认为第三方数据也验证了公司平台上的房东主要是个人。

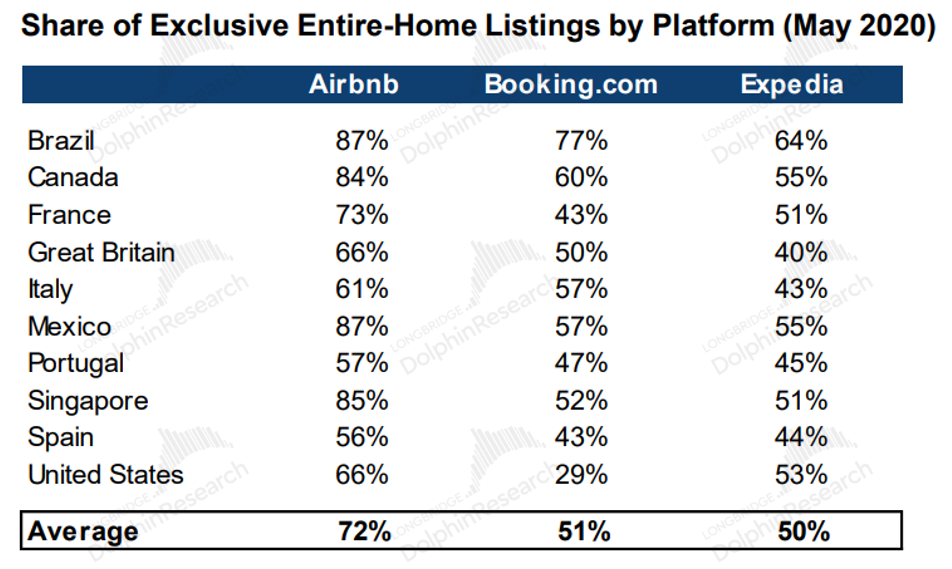

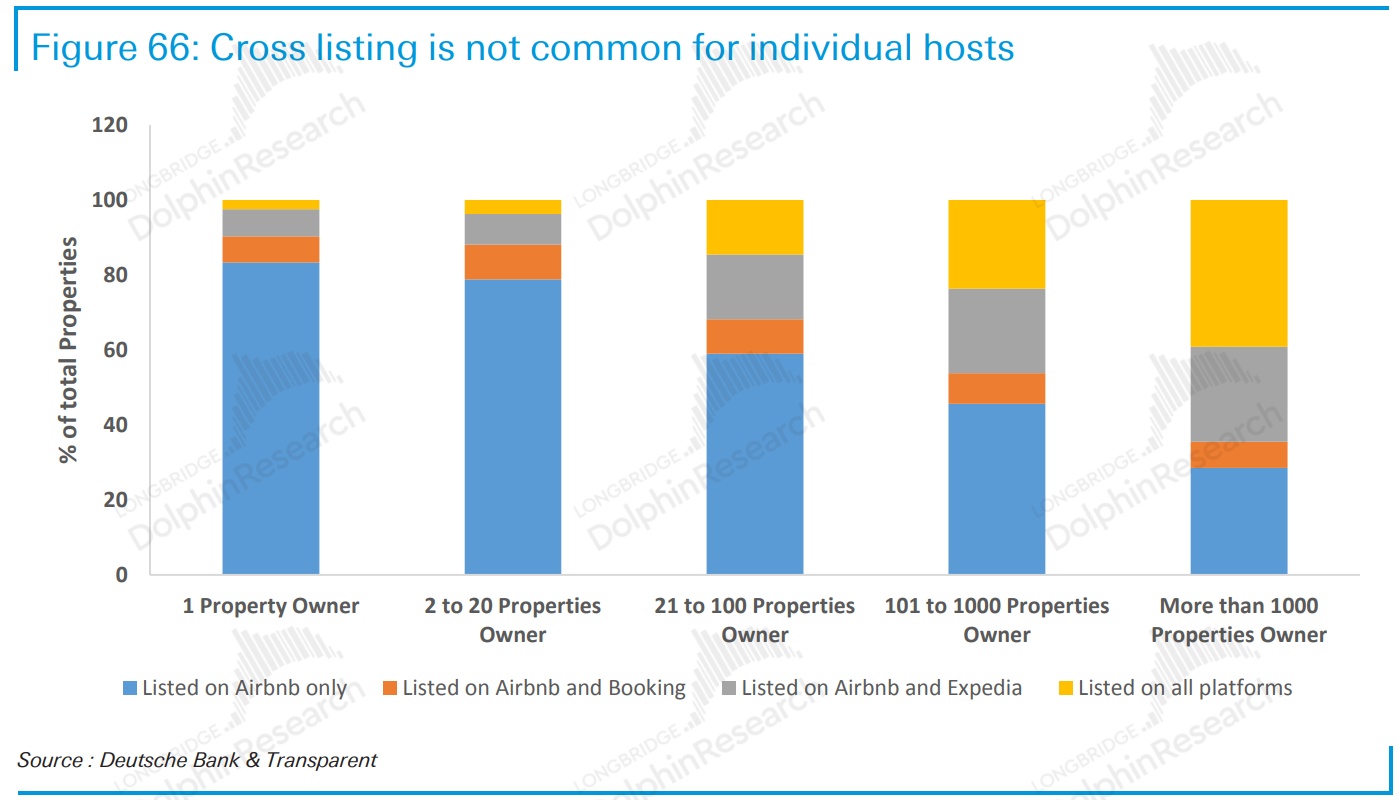

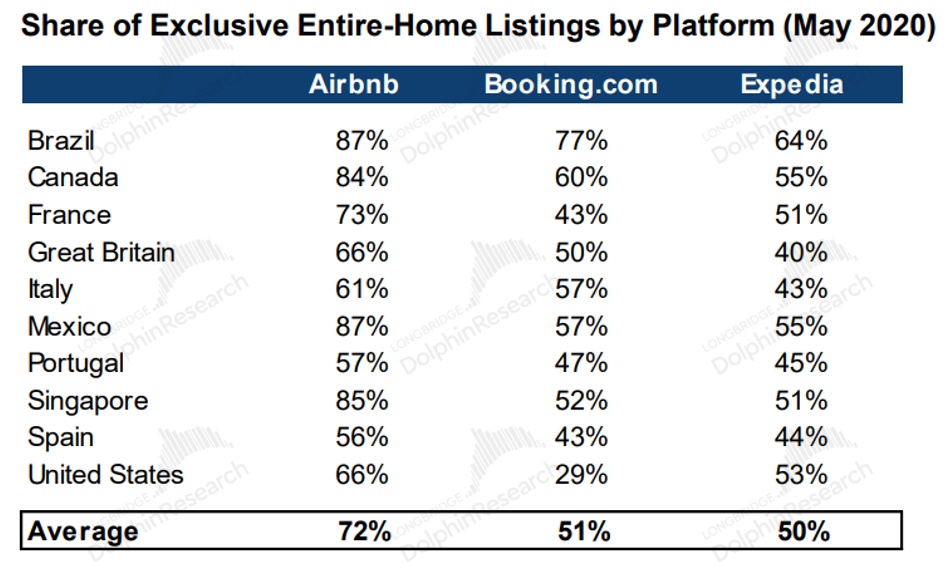

与专业物产管理机构不同,个人房东并非以房屋出租为主业,因此大概率并不会花大量精力在多平台经营。根据 Transparent 的调查,Airbnb 平台上拥有 20 套以下房源的房东,多数仅在 Airbnb 一个平台上展示了房源。因此,90% 以上房源来自分散个人的 Airbnb,拥有极高的房源独占率。根据第三方的调研数据,截至 2020 年 5 月的 Airbnb 的房源独占率达 72%,而另两大平台的房源独占率则约为 50%。因此,公司数量众多,各不相同,来自广大个人的独占房源,是 Airbnb 在民宿赛道内霸主地位的核心原因。

来源:AirDnD

以上我们论述了 Airbnb 的大量来自个人的独占房源是公司成功的最核心资产,那么问题便是为何个人房东会选择 Airbnb 而非其他平台?

首先,公司是行业内的开拓者,在公司把民宿出租做大前,竞争对手并不太注重该赛道,因此公司自 2008 年创立起,通过常年累月的积累获取了大量的个人房源。

更关键的是,Airbnb 对房东利益的重视在行业内无出其右。Airbnb 在财报等官方文件中就反复强调,房东是公司最优先的服务对象,优先级甚至高于房客。那么当个人出租自己的房屋给其他人使用时的主要担忧是什么?

海豚君认为:①是房东能否从出租获得足够的回报,②即信赖:房东能否确定房客的品格,且自己的房产安全能否得到保障。

那么未来消除以上担忧,Airbnb 为房东提供了以下服务:

①由于个人房东的房屋并不像酒店一般标准化,且个人房东一般不具备宣传和运营的精力或经验,大量房东自己拍摄的房屋照片不具吸引力,因此回报平平。为了解决该痛点,2010 年起,公司便派遣专业摄影师勘察房源,并为房东布置和拍摄有吸引力的房屋照片。据调查,拥有漂亮照片房源的能获得数倍的预定量提升。

②与传统 OTA 模式下,平台主要向房东收取佣金不同,Airbnb 的佣金主要向房客收取,将收益更多的让利给房东。据调查,Airbnb 仅向房东收取预订金额 3% 的佣金,而向房客收取约 11% 的费率。与之相比 Booking 仅向房东收取约 15% 的佣金;Expedia 也向房东收取 5% 左右的佣金。因此,在 Airbnb 平台上房东的收益会相对更高。

③为了提升房东与房客间的信任。与多数 OTA 平台仅提供房客对房屋的评价之外,Airbnb 平台上房客与房东之间可以相互评价,且房客在预订前需提供身份证明。而与 OTA 平台上房客大多可直接预订房源与房东无需多少沟通不同,Airbnb 允许房东审核房客的租房申请,房东可参考房客的过往评价和与房客的交流决定是否出租。

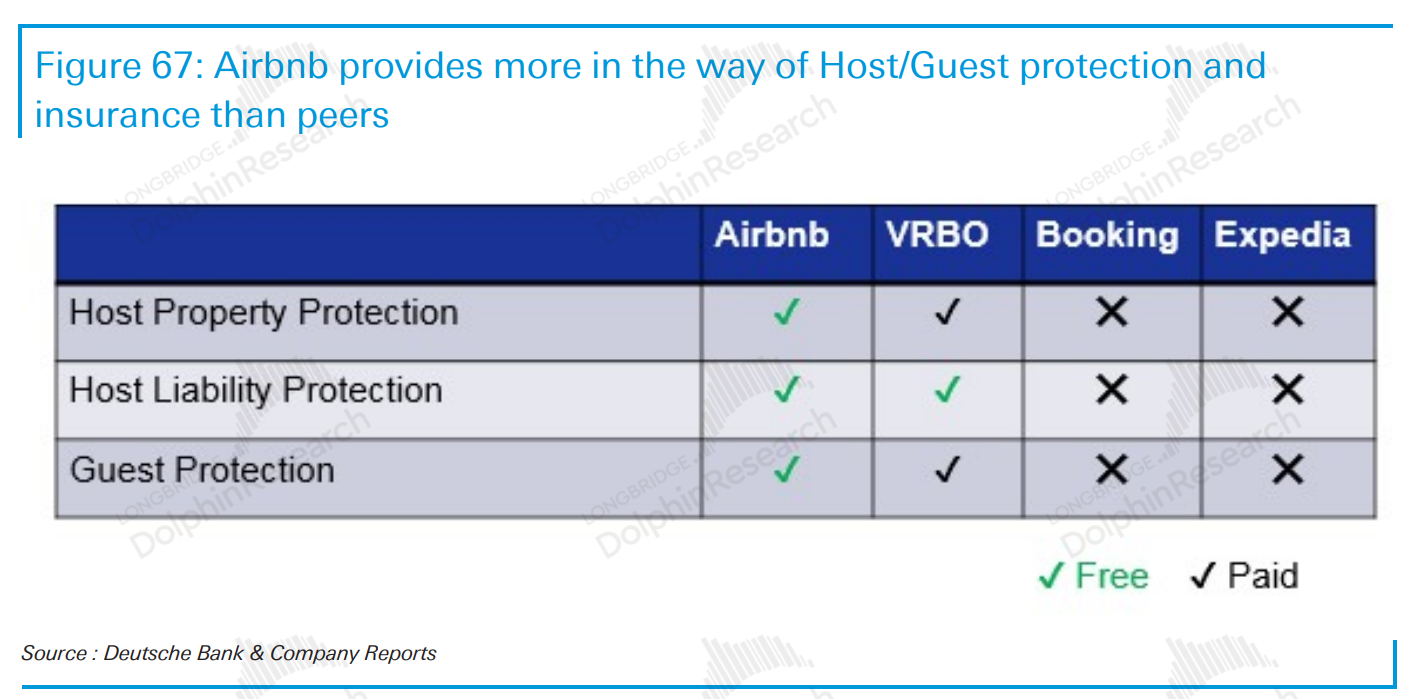

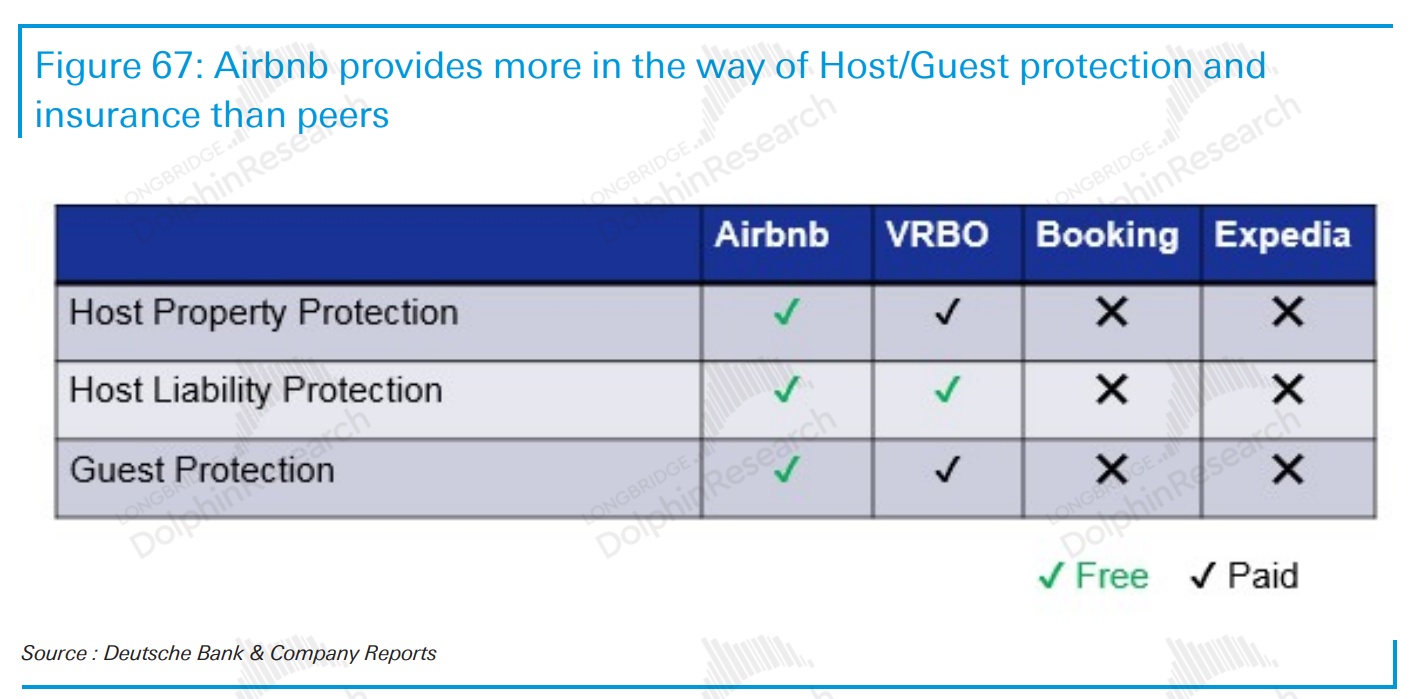

④为了确保房东的财产安全,Airbnb 会为房东提供免费的房屋保险和责任保险。此外 Airbnb 自上市之时变以 920 万份股份成立房东共有基金,并承诺当 ABNB 美股价格超过 108.7 美元时,将上述资金用以回馈平台上的房东。

而这一切从房东利益出发的措施,正是 Airbnb 能吸引众多个人房主将房屋在平台上出租的原因。

(4)自带强大自然,公司无需为买量费心

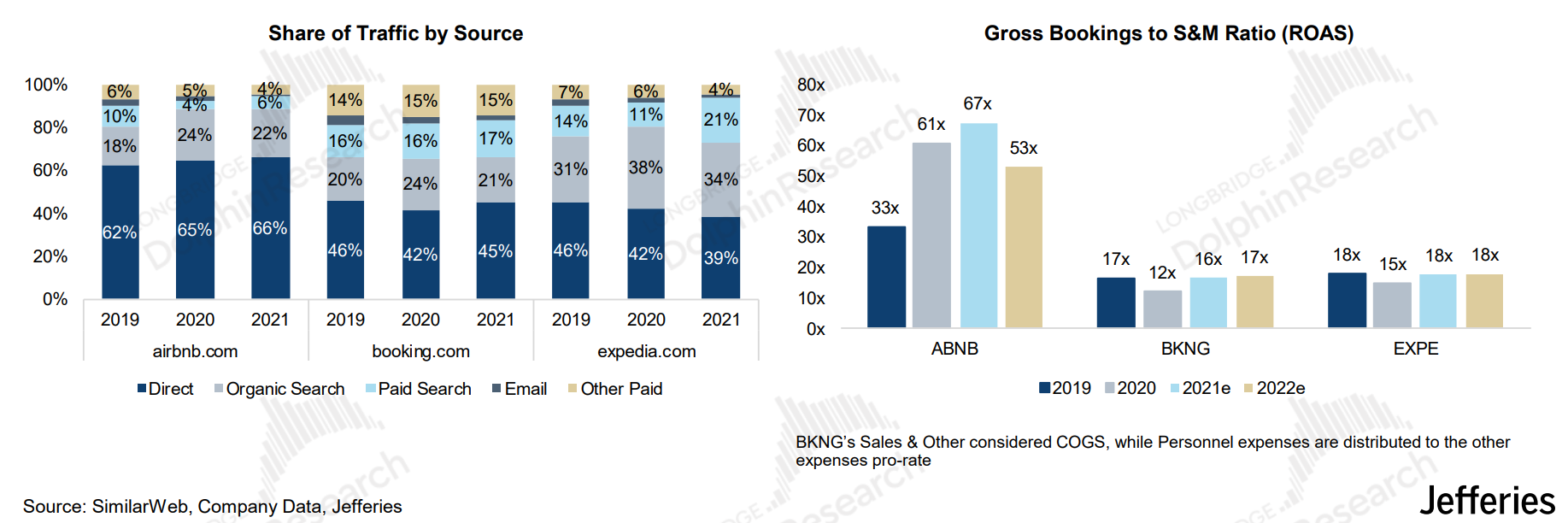

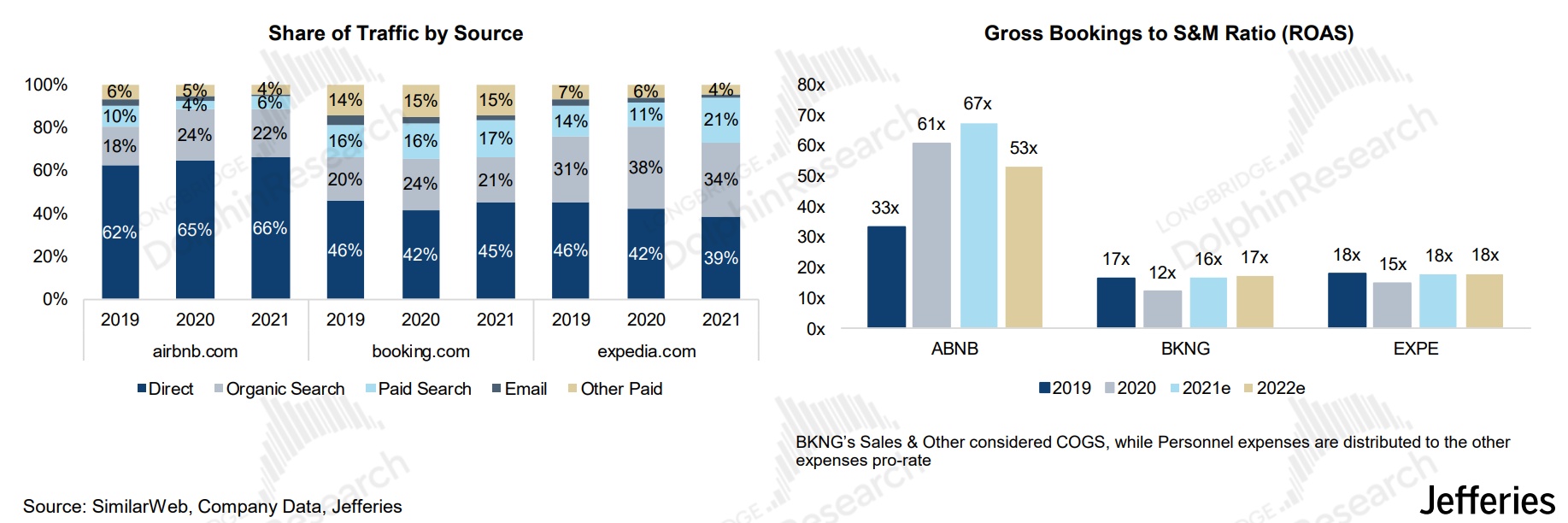

由于公司品牌即品类的独特地位,数量众多的独有房源,粘性较强的用户环境,公司天生拥有大量自然流量。根据第三方数据,到 2021 年,公司约有 88% 的流量是自然流量,只有 12% 是来自于付费流量或者其他推广渠道。而与之相比,同行则有 50% 以上的流量来自买量,可见 Airbnb 的流量优势显著。

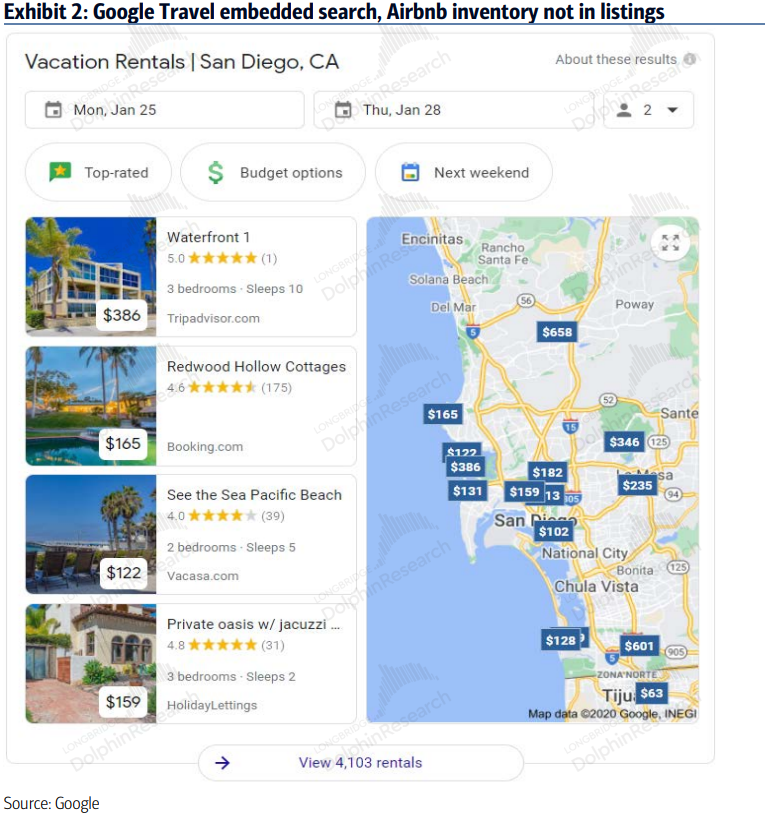

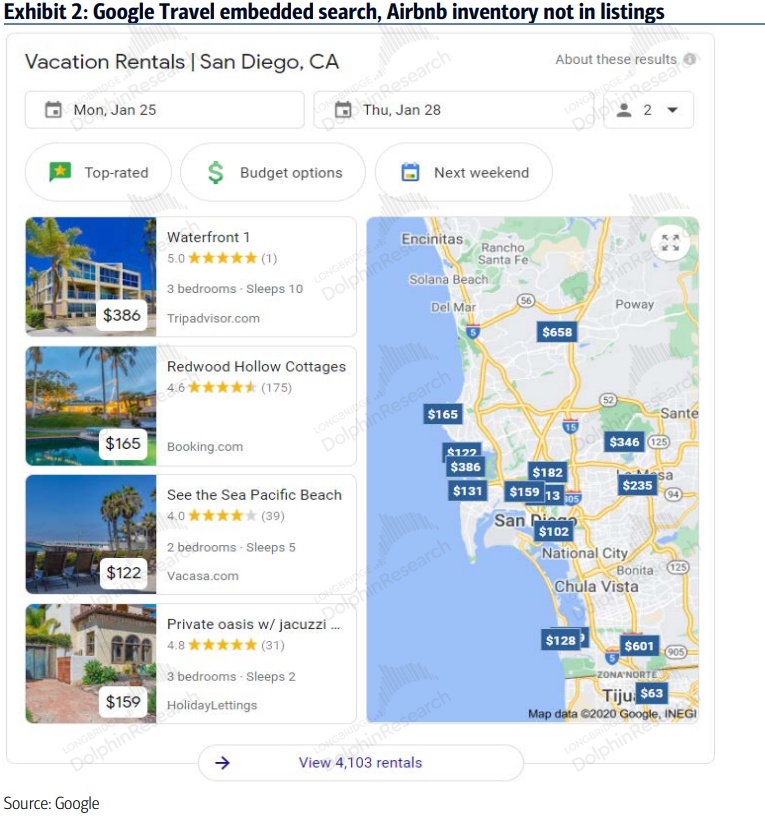

那么公司为何拥有大量的直接流量?我们认为除了公司品牌即品类的知名度,公司在第三方渠道上的策略也是原因之一。作为最大的公域流量来源,Google 也推出了内嵌的短租查询功能,全球主要 OTA 平台都有入驻,而 Airbnb 则选择不参与。

公司如此选择的底气在于,①50% 以上的美国用户会首选 Airbnb 作为短租预订平台,②公司超 70% 的独有房源也使得用户想要浏览更全面的房源时,必须使用公司的平台。

因此公司不加入第三方渠道非但不用担心损失多少客户,反而进一步促进了公司的直接流量。

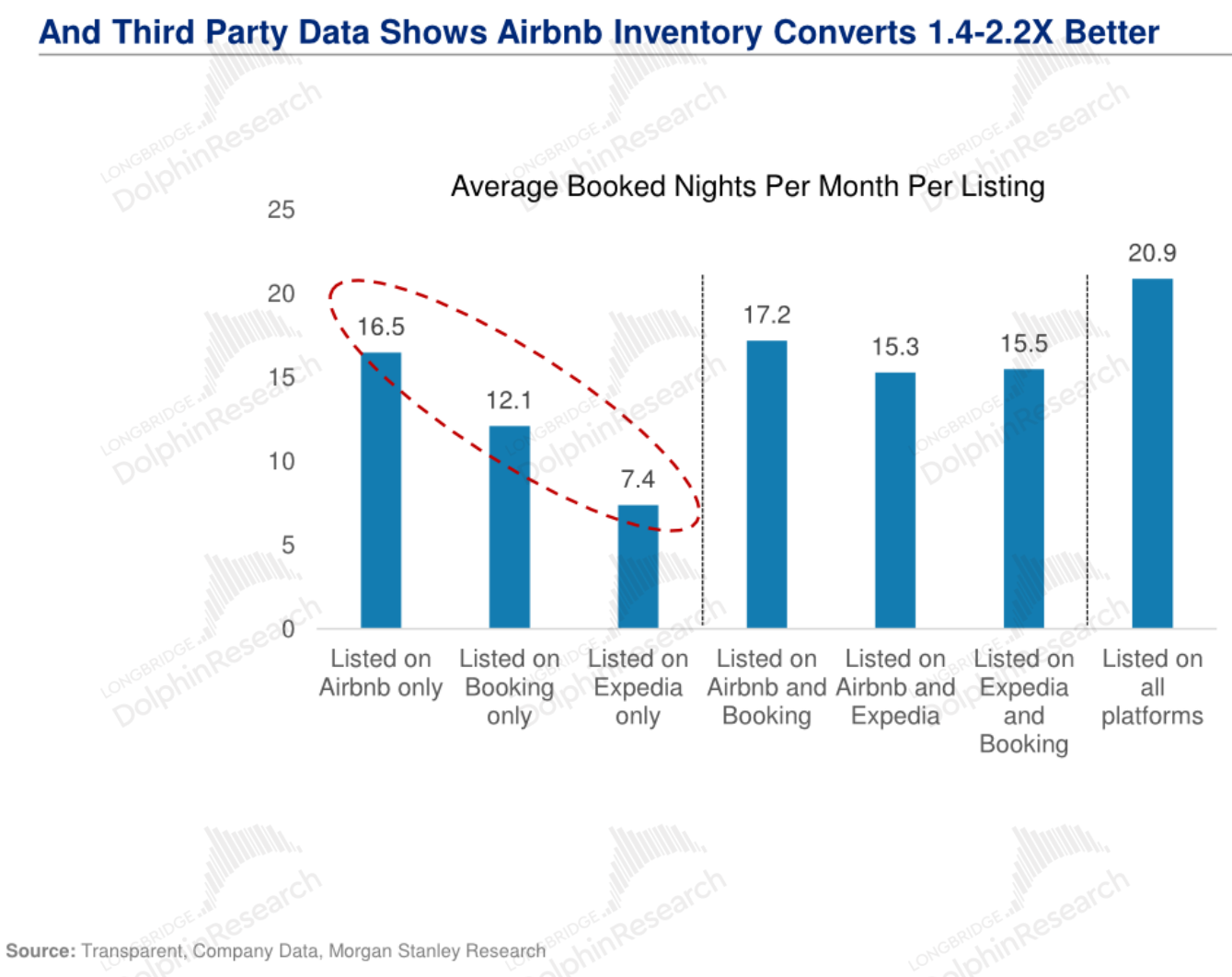

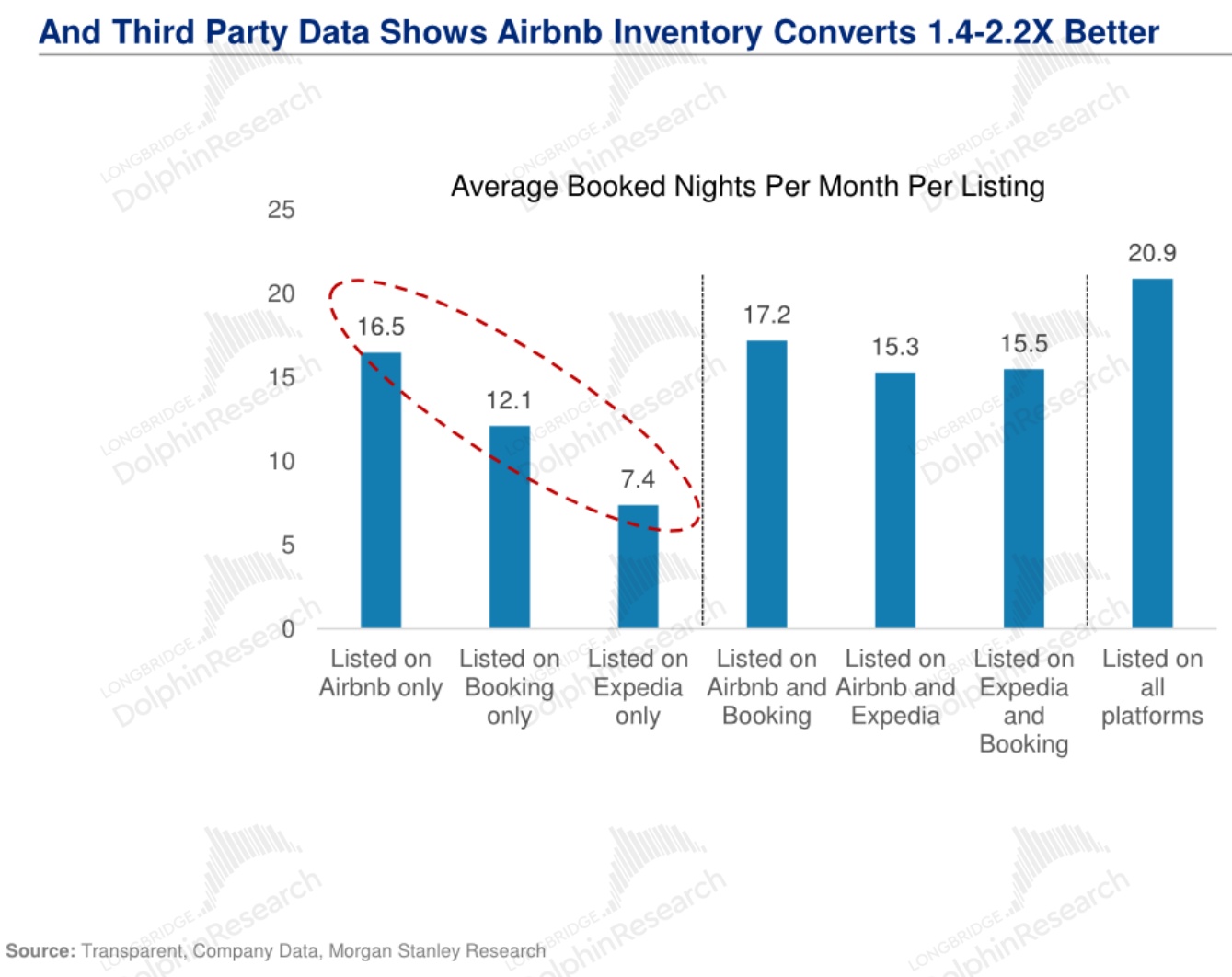

而正由于公司平台自带的流量更大,据第三方数据,在 Airbnb 平台上登记的房源被预订的间夜量是同行独有房源的 1.4-2.2 倍,而更高的回报率也会促使更多房主选择 Airbnb,从而进一步巩固公司在行业内的竞争优势。

来源:Transparent,Morgan Stanley

<全文完>

本文主要分析了欧美出行行业及 Airbnb 商业模式及优势,在下篇中海豚君将定量分析:

1、Airbnb 目前所处的民宿行业有多大的成长性,和潜在规模。而面对竞争,Airbnb 能在其中抢占多少份额,推动公司继续成长的核心因素是什么?

2、长期来看 Airbnb 从其平台业务中的变现能力几何,其长期业绩所适配的合理估值又是多少?

敬请期待。