Airbnb: 王冠太重,估值跑太快

通过$爱彼迎.US 研究上篇《疫情下的另类,凭什么别人炼狱它翻盘》中的分析,我们发现在欧美与疫情共存的策略下,欧美国家已基本度过了 omicron 爆发的高峰期,经济生活逐渐恢复常态,出行旅游也恢复到疫情前 19 年约 90% 的水平,因此扎根于欧美的出行住宿行业公司有望迎来业绩复苏。

而在出行旅游这一成熟的大赛道之中,民宿共享出租是相对最富成长性的细分赛道,Airbnb 最为其中的绝对王者,其业绩也展现出了远高于同行的韧性。在整个大行业尚未完全走出疫情,另两大 OTA(online travel agency)巨头—Booking 和 Expedia 到 4Q21 的总订单额仍不足 2019 同期 90% 之时,Airbnb 则已达到 19 年水平的 132%,可见其强劲且独有的内生增长。

而在本篇中,我们将着重研究以下问题:

1. 另类住宿赛道(民宿)在未来还能有多少的成长空间,在整个住宿行业中的比重又能提升到多少?

2. Airbnb 自身的订单额又能保持多高的增速,能释放多少利润?

3. 由于 Airbnb 独特的地位和成长性,市场给予了其相当高的估值,在可见的业绩预期下估值是否合理?

先上结论:

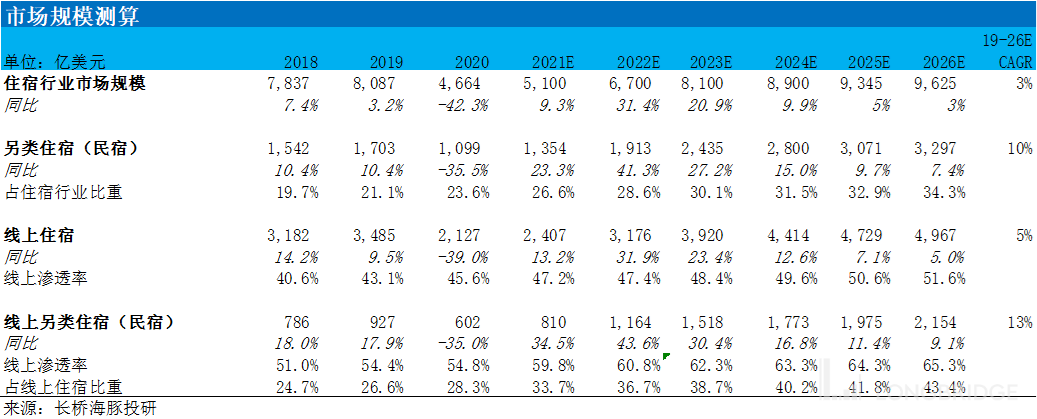

根据我们的定量分析,我们预计线上民宿的市场规模将由 19 年的 927 亿美元,增长到 2026 的超 2000 亿美元,规模翻倍,年复合增速达 13%,远超住宿行业整体 5% 的年平均增速。到 2026,全渠道民宿在整个住宿行业中的占比也将由 21% 提升到 34%。

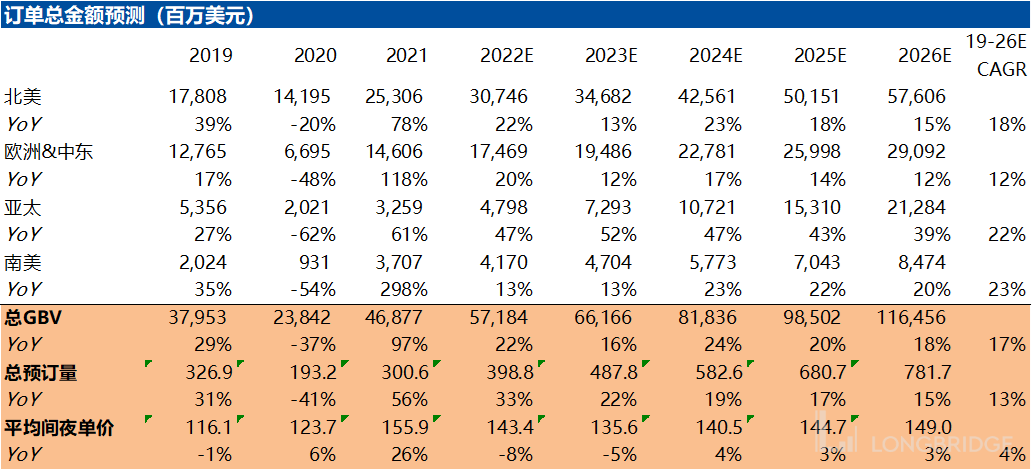

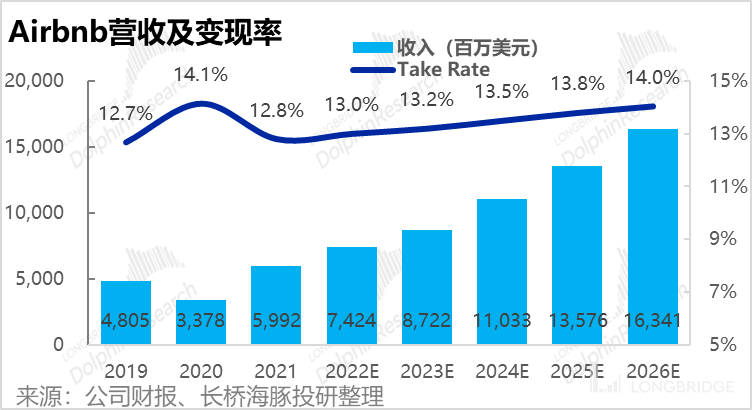

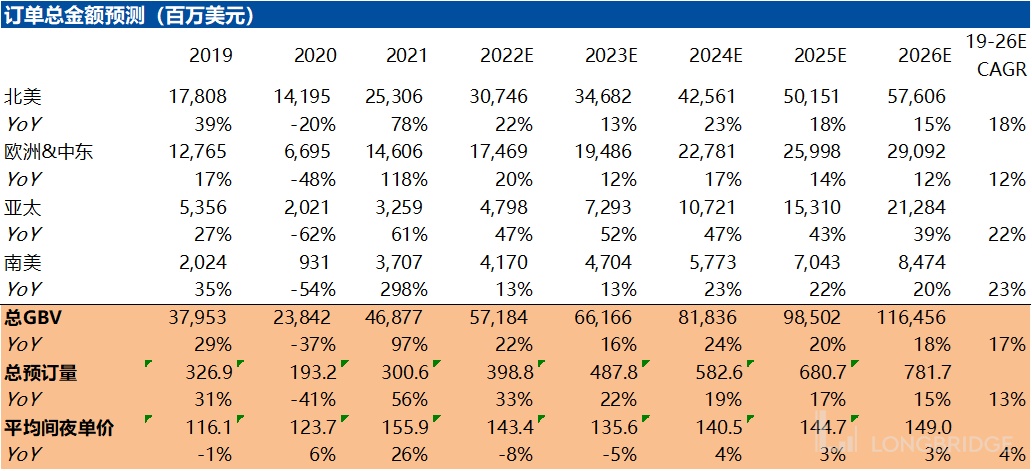

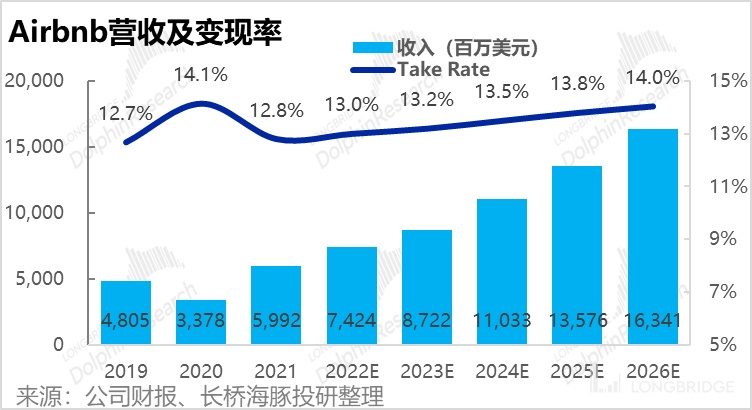

结合行业的增长空间,以及 Airbnb 在不同地区提升市占率的空间,我们预测 Airbnb 的总订单金额将由 21 年的 469 亿增长到 26 年的 1164 亿,19-26 年复合增速达 17%,占全线上住宿市场的份额也由 19 年的 11%,提升到 26 年的 22%。落实到营收上,我们预计将从 21 年的 60 亿增长到 26 年的 163 亿,19-26 年复合增速为 19%。通过民宿细分赛道的增长红利,公司自身的份额提升,实现 5 年营收变为 2.7 倍的增长壮举。

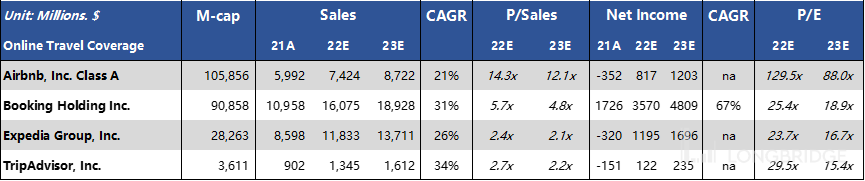

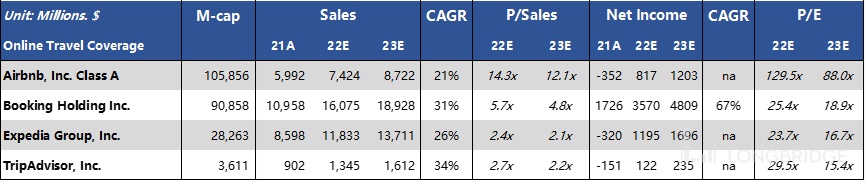

对于 Airbnb 的估值水平,公司在 21 年以 Booking 一半的营收支撑起了比 Booking 多 16% 的市值。从估值乘数上,Airbnb 22E P/S 估值是 Booking 的 2.5x,23E P/E 估值更是 Booking 的 4.6x,可见公司的估值之高。

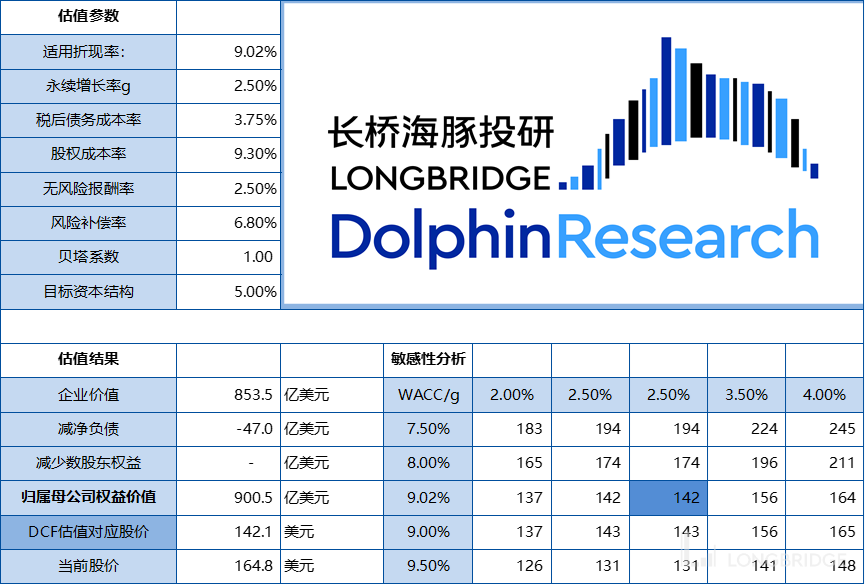

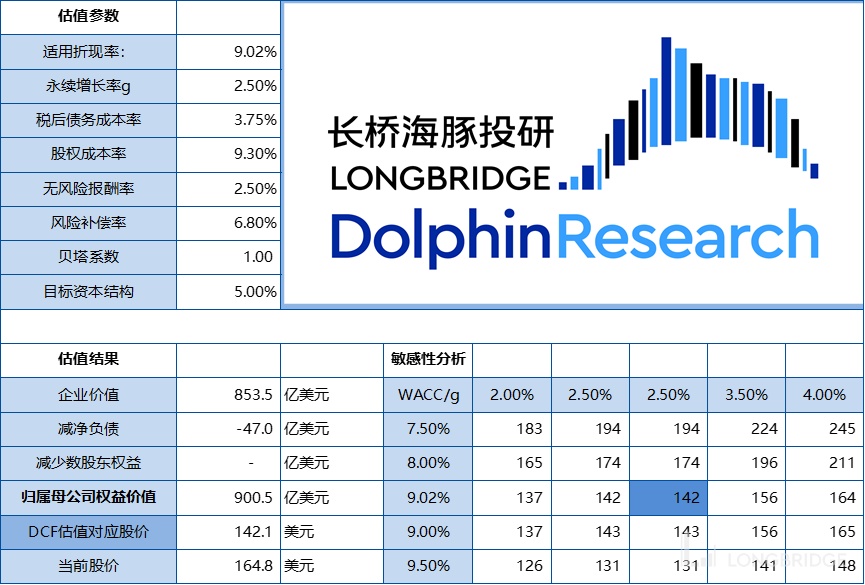

虽然 Airbnb 的确拥有住宿行业内独一无二的增长潜力,但除了可预期的民宿业务增长之外,公司在” 体验” 服务(Experience)、传统酒旅业务,以及变现率提升,这些额外驱动业绩增长点上都尚未有显著的成果,而增长快速放缓的民宿房源数量也可能成为公司的业绩增长的瓶颈。所以基于以上喜中带忧的预测,我们基于 DCF 模型预测,公司当前的合理股价约为 142 美元,相比之下公司 4 月 6 日的收盘价为 164.7 美元。因此,我们认为从公司可展望的业绩释放来看,公司当前的估值偏高,并无太大的性价比。

而在关注公司未来的业绩时,除了关注公司订单金额和量的增长趋势,公司的变现率是否有提高趋势也是关键。如我们在上篇中论述的,作为 C2C 平台的 Airbnb 在上下游都是一个个散客情况下,其变现潜力理应高于 B2C 模式的 OTA 平台,而目前 Airbnb 的变现率仍低于 Booking 约 2%。因此,若公司开始释放其强大的变现能力,将带来超预期强劲的业绩表现。

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

一、民宿共享出租赛道还有多大增长空间

(1)赛道看似平庸,但细分红利多多

在前文中海豚君已经点明,民宿共享出租作为不同于传统酒店,是整个大行业中最具成长性的细分赛道,也是 Airbnb 能从 OTA 平台中脱颖而出的原因之一。

因此本文所需研究的第一个问题便是:作为承载 Airbnb 上限的全球民宿赛道到底规模几何,未来还有多大的成长空间?

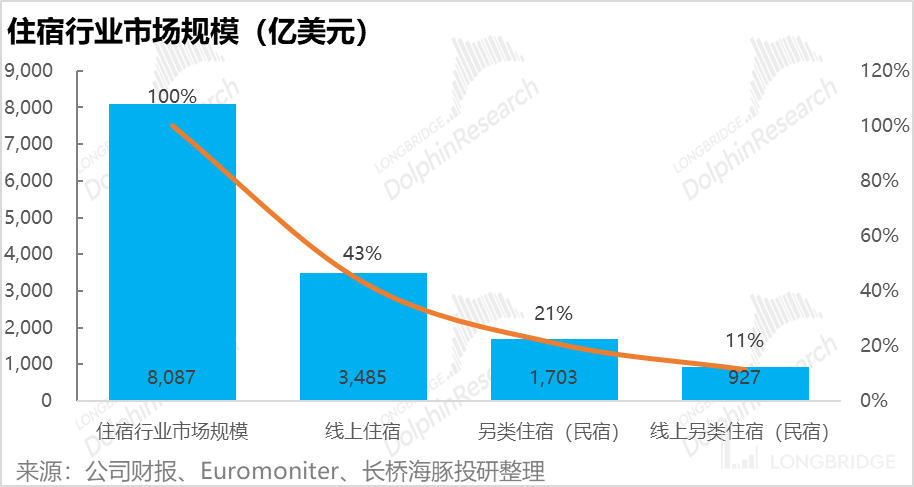

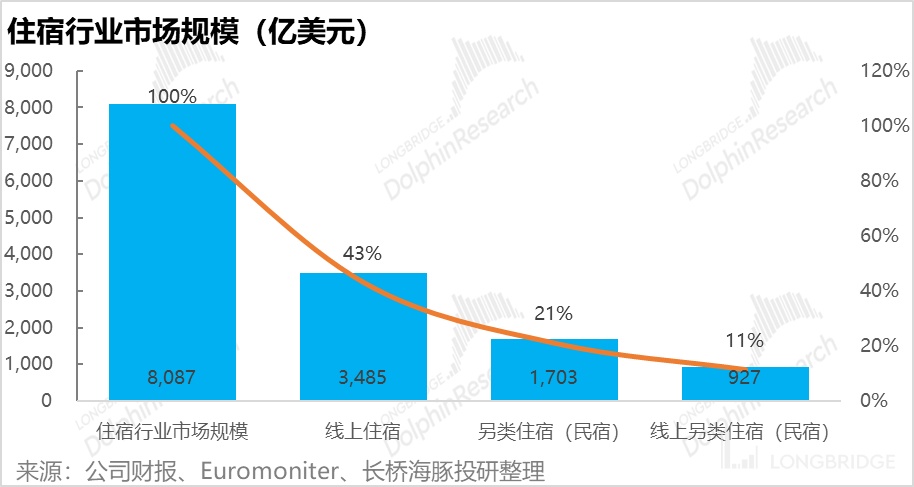

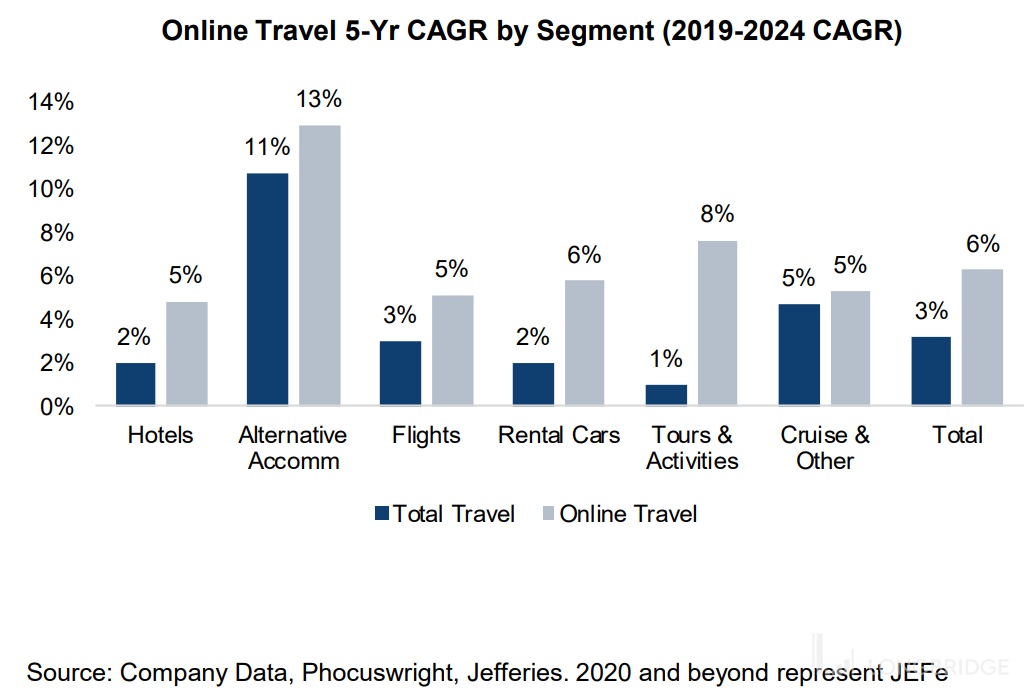

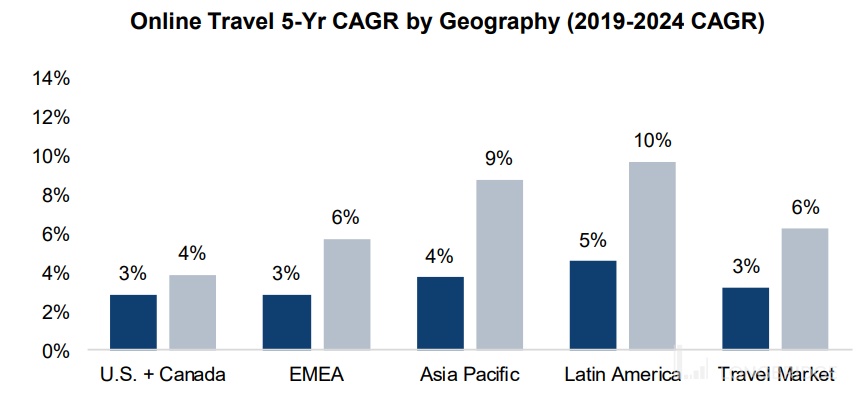

体量小,但跑得快:根据海豚君收集的多方市场规模预测数据,在疫情前的 2019 年全球住宿市场规模约为 8000 亿美元,不过民宿也就只有五分之多一点。

但它好在跑得快,按第三方预测,以 2019 年为基数的话,民宿行业七年的复合增速有 11%,远远超过同期整个住宿大盘基本与 CPI 同步的增速 2%。

所以 Airbnb 所在的市场,虽然目前规模不大,好在成长性足够好,毕竟平台经济当中,行业层面能有 10% 的七年复合增速的,绝对属于稀有品。

民宿天然线上化:民宿跟普通住宿不一样的地方在于,由于 “货源” 偏散户,所以天生线上化率高,比如在 1700 亿的民宿预定额中,线上贡献了 900 亿,线上化率超过了 50%,是海豚君看到的所有线上 “商品” 中,除了机票预订之外,线上化率最高的品类之一了。

Airbnb—垂类赛道的绝对霸主:如果按 2019 年的数,线上民宿赛道中,Airbnb 市占率刚超 40%,明确的垂类龙头,但参考电商头部平台公司的市占率,以及 Airbnb 自身的强壁垒型,公司也还有提高市占率的空间。

来源:Phocuswright,Jefferies

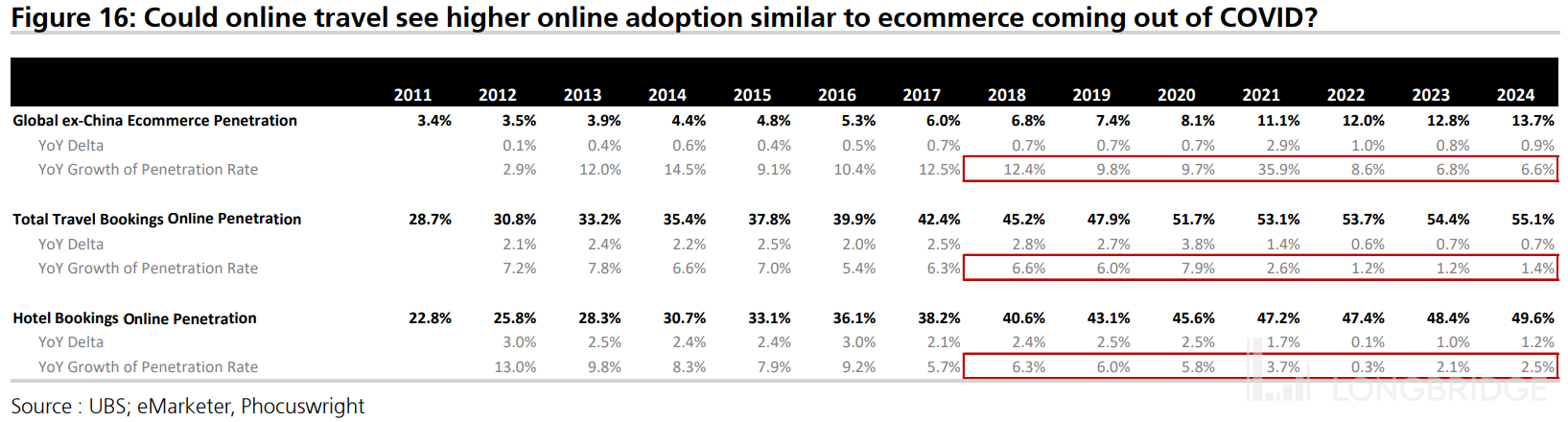

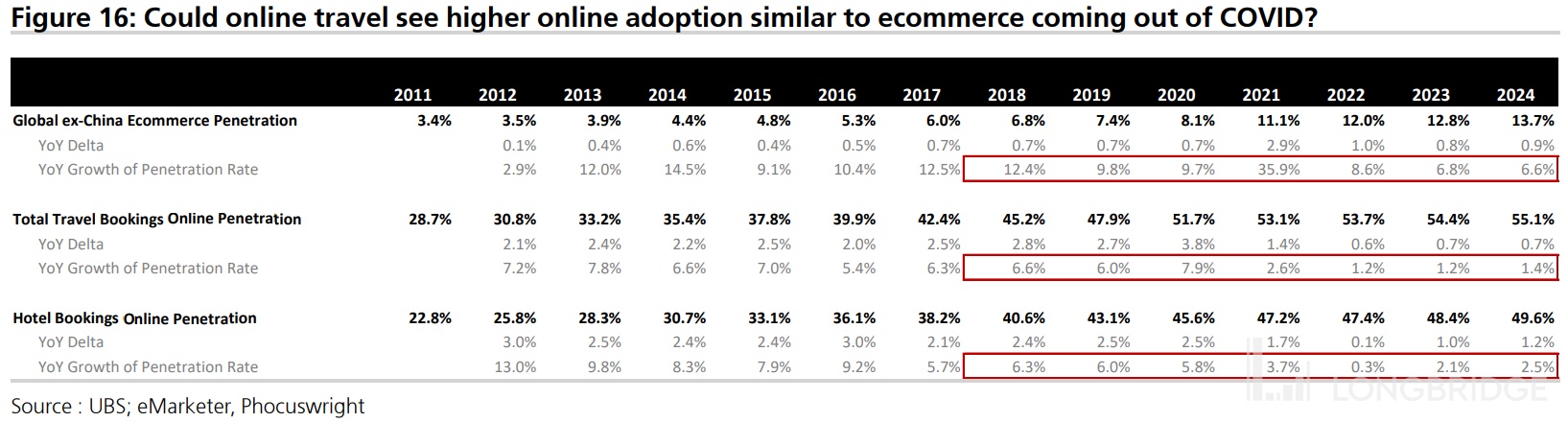

关于线上大盘增长这部分,这里特别说明一下,海豚君在拍渗透率曲线的时候,考虑到疫情对于线上化的透支,对渗透率增长趋势参考第三方数据做了调整:

由于疫情期间,大多人都是线上订房,估计线上渗透率增长在 22-23 年会边际放缓,24 年之后会重回稳态增长,到 24 年酒旅的线上渗透将接近 50%。

(2)成长赛道里最能跑的选手

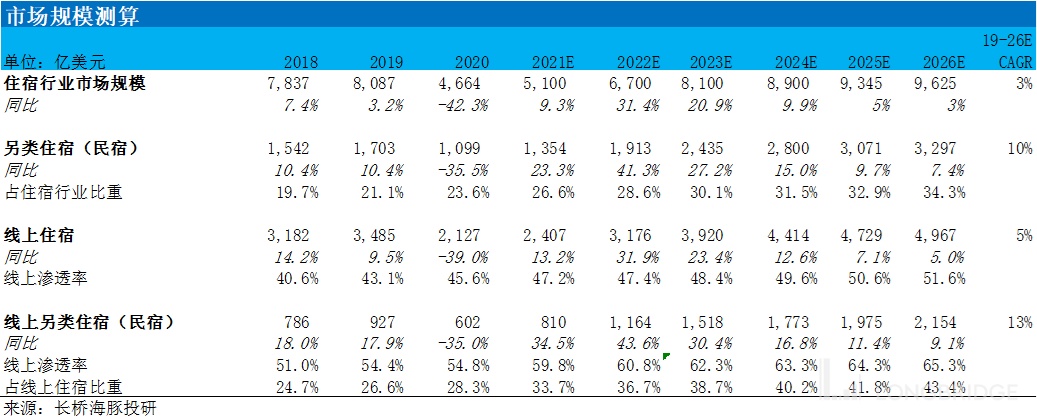

民宿盘子七年翻番: 在海豚君的预测中,我们粗估线上民宿 2019 到 2026 年七年翻番到 2000 亿美金,年复合增速 13%(超前述第三方大约两个百分点)。

这里的高增长,除了来自民宿细分赛道更高的成长性之外,民宿出租天然的高线上渗透率也是原因之一:2019 年民宿线上化率大约刚超 50%,而我们预计到 2026 年渗透率拉升不止 10 个百分点,65% 都将在线上完成。

海豚君结合间夜量和房价价格的测算来看,C2C 平台更强的规模经济性,会让 Airbnb 相比线上民宿跑出更高的速度,同期复合增速 17%,它在线上民宿的市占率从 2019 年的 40%+,拉到到 2026 年 54%。

这一组数字背后,量化的是海豚君在上篇中对 Airbnb 的逻辑判断:

2019 到 2026 年期间

1、民宿增长速度 (CAGR 10%) 跑超整体住宿行业 (CAGR 3%);

2、民宿预订线上渗透率提升 (10+ 个百分点),这样,线上民宿跑得更快(CAGR 13%);

3、C2C 强规模经济下,Airbnb 还能不断拉升市占率,除了享受 Beta 还能争取到自身 Alpha 带来的好处,同期订单增速更高(CAGR 17%)。

4. 最终的结果是,七年后线上民宿体量是七年前的两倍,而 Airbnb 则是完成了三倍的跳跃。

以下是海豚君分地区从公司微观业绩驱动因子——间夜量和间夜价格角度所作的测算过程:

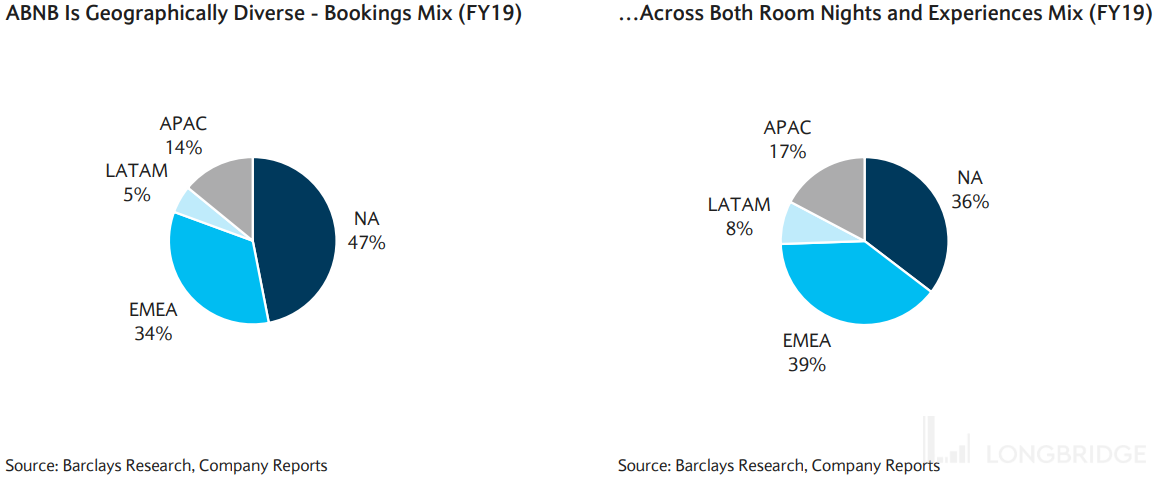

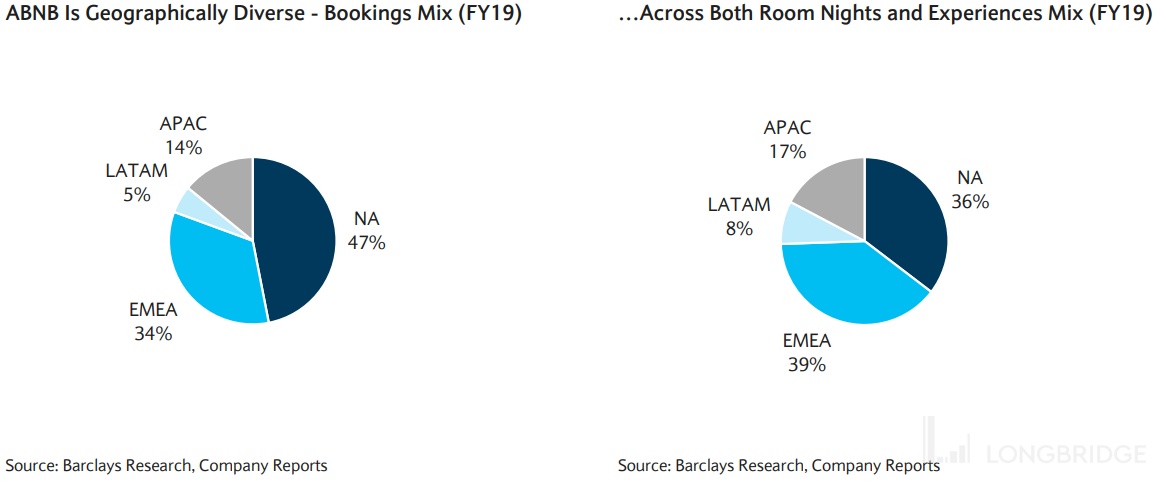

根据公司披露,Airbnb 已是个全球化的平台,按照旅客来源区分,Airbnb 主要订单来自北美,贡献接近 50%,其次是欧洲中东,然后才是亚太,南美占比最低。

在对于未来的测算上:

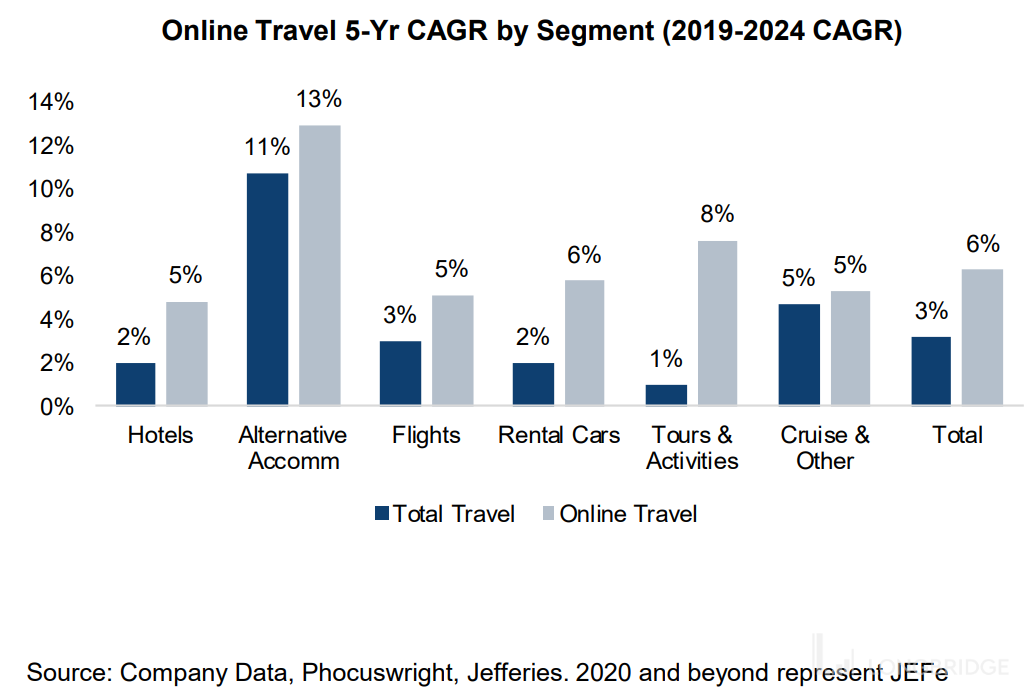

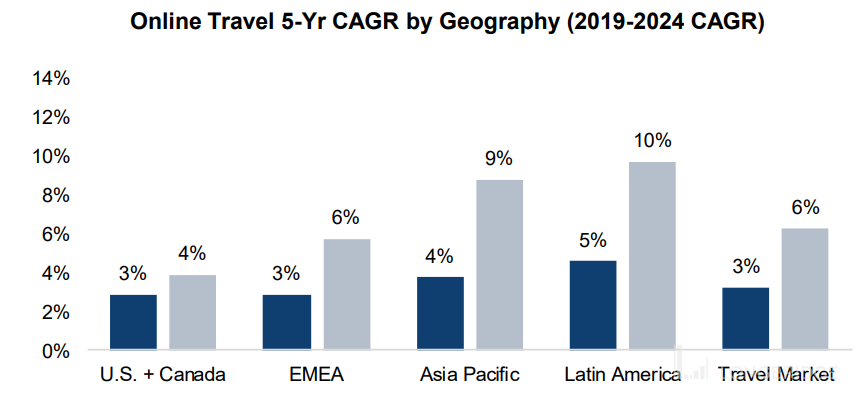

a. 细分地区行业增长:根据第三方专业机构的调研,由于欧美的出行住宿市场已更为成熟,因此增长空间已然不大,19-24 线上预订出行市场年复合增速为个位数左右;而亚太和南美等新兴市场的增速则更高,年复合增速在 10% 左右。

来源:Phocuswright,Jefferies

B: Airbnb 市占率提升潜力:目前 Airbnb 在大本营的欧美市占率更高,拉美次之,在亚太和非洲的市占率则最低。因此,从市占率提升空间的角度,Airbnb 在亚太的潜力最高,拉美次之,欧美则相对较低。

结合各区域市场自身未来的成长性和 Airbnb 在当地提升市占率的空间,我们认为 Airbnb 的预订金额在亚太和南美将增长更快,在美国增速次之,在欧洲则最慢。

c. 总订单量:海豚君估计从 21 年的 3 亿个增长到 26 年的 7.8 亿,复合增速为 13%。

d 订单价格:由于疫情期间订单向欧美,及度假地等高价格地区倾斜,间夜单价大幅上涨;海豚君预计随着疫情过去,订单结购也会向亚太,及城市再平衡,从而使得客单价先边际回落,在重回正常增长曲线。

<a-d>综合在一起算下来:Airbnb 的总订单金额将由 21 年的 469 亿增长到 26 年的 1164 亿,19-26 年复合增速达 17%,占整个线上住宿市场的份额由 19 年的 11%,提升到 26 年的 22%。

二、Airbnb 增长的额外动力和瓶颈

(1)变现率有提升潜力

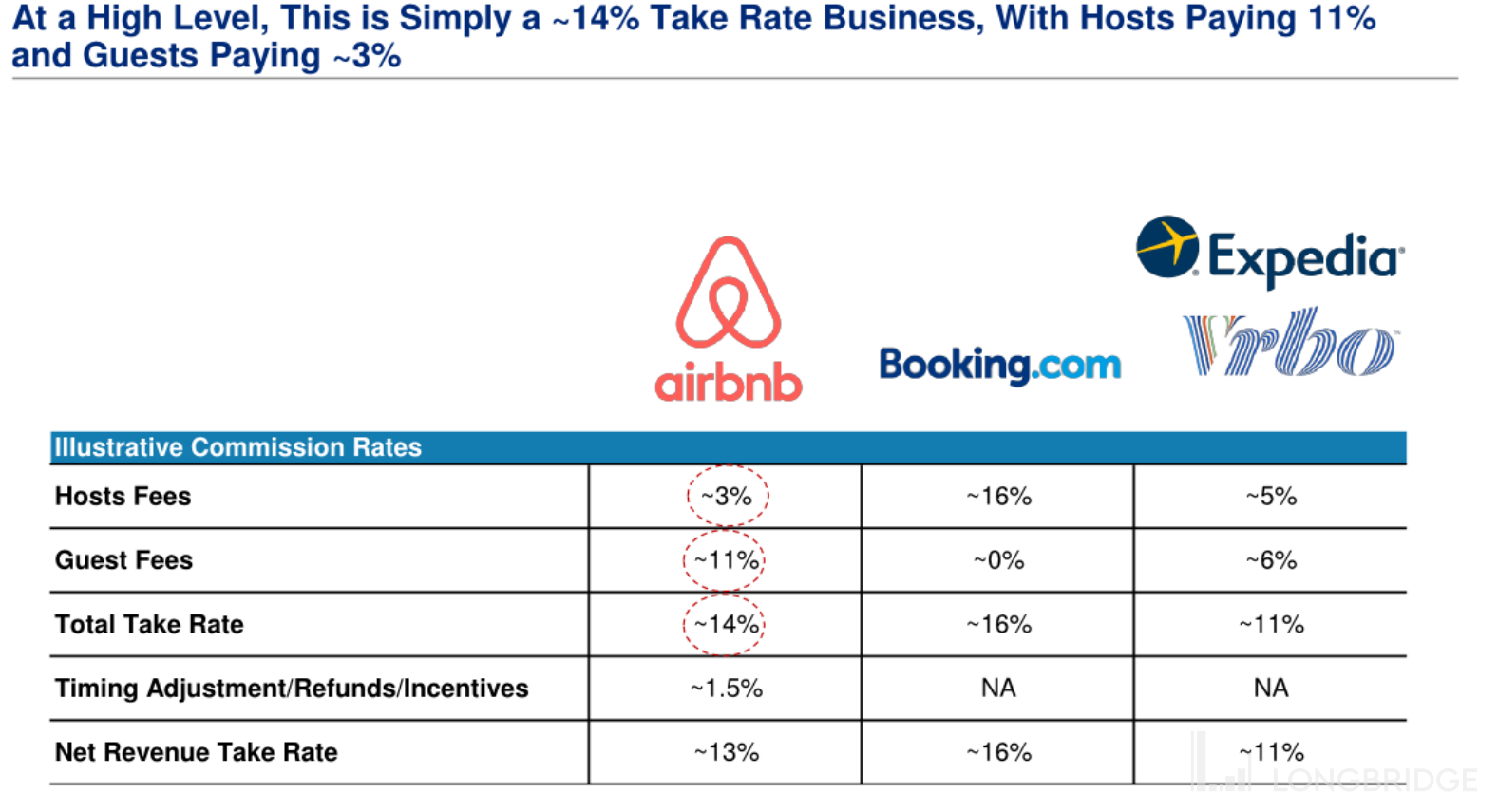

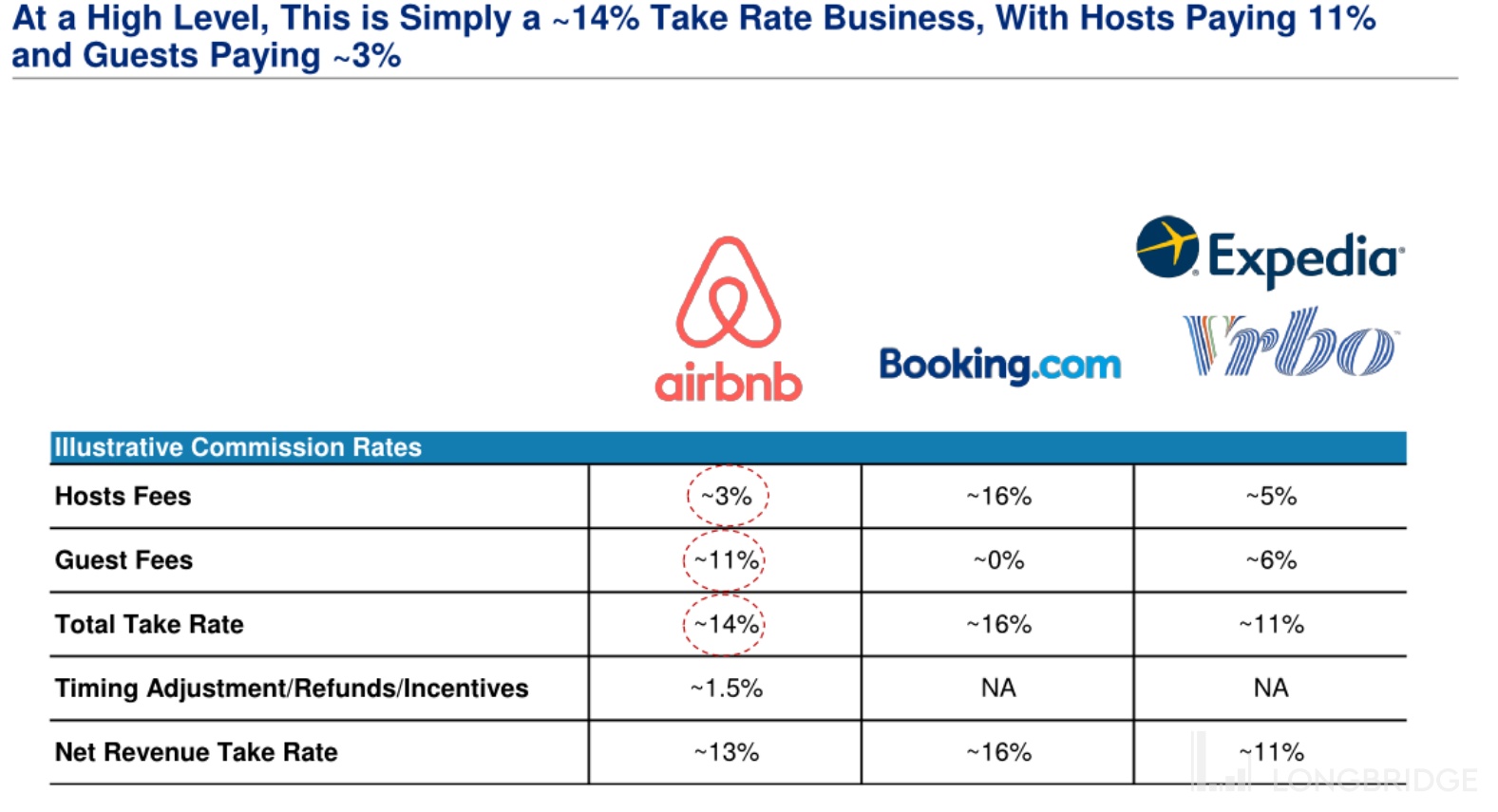

根据财报中净收入/总订单金额计算,Airbnb 在 2019 年的净变现率为 12.7%,不过公司在财报中的净收入剔除了返利的等折扣。

而加回返利和其他调整项后,Airbnb 实际的变现率在 14% 左右,低于 Booking16% 左右的水平,但高于 Expedia 旗下民宿品牌 VBRO 约 11% 的变现率。

来源:公司披露,海豚君整体

在我们上篇的分析中已论述,Airbnb 上游的房源主要来自广大的个人,而竞争者则主要依靠专业物产管理机构提供房源。

由于 Airbnb 的上游更为分散,且个人在完成出租交易时,平台的价值更大(专业管理机构不依靠平台也更易自行出租)。虽然根据历史数据来看,Airbnb 的变现率并无显著增长,公司从吸引用户和房东的角度在短期内可能也不会着重于提升变现率。但从逻辑上来说,我们认为面向个人,做双边平台的 Airbnb 变现的空间相对更高。

此外,根据电商等行业的经验,随着 Airbnb 的平台规模成长,房源持续增长,个人房东存在为获得曝光向 Airbnb 购买流量推广的需求。

虽然目前公司尚未表露推广广告服务的意向,但潜在变现率的提升可为公司带来巨大的业绩弹性,假设公司变现率提升 2pct 到与 Booking 相同的水平,简单换算营收将提高 14% 左右,对于利润的提升则会更高。

(2)额外的增长点:本地生活和酒店业务

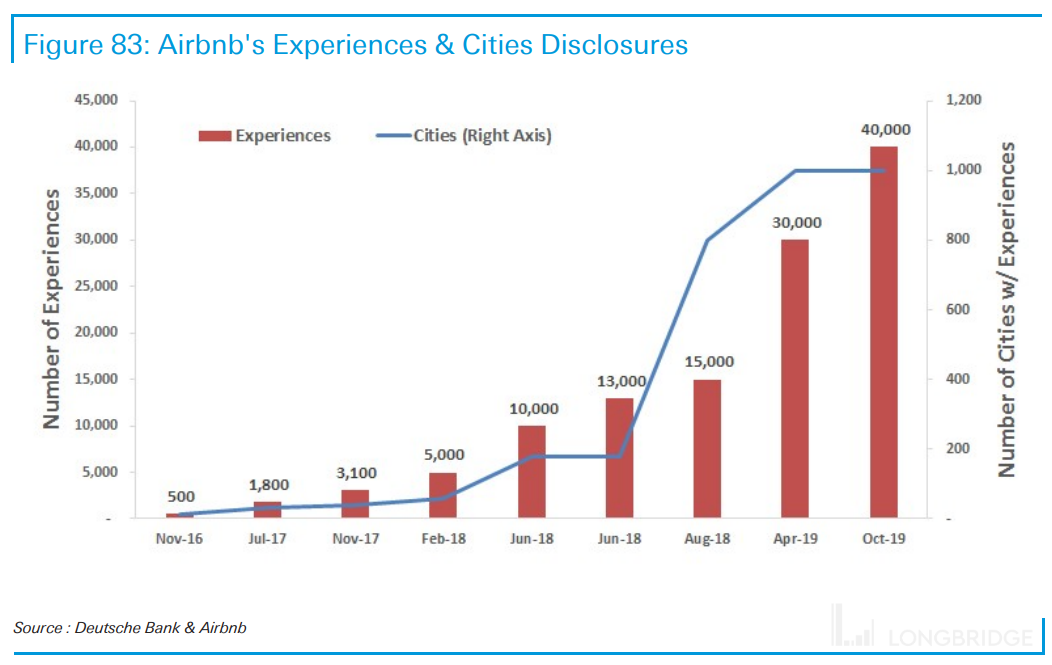

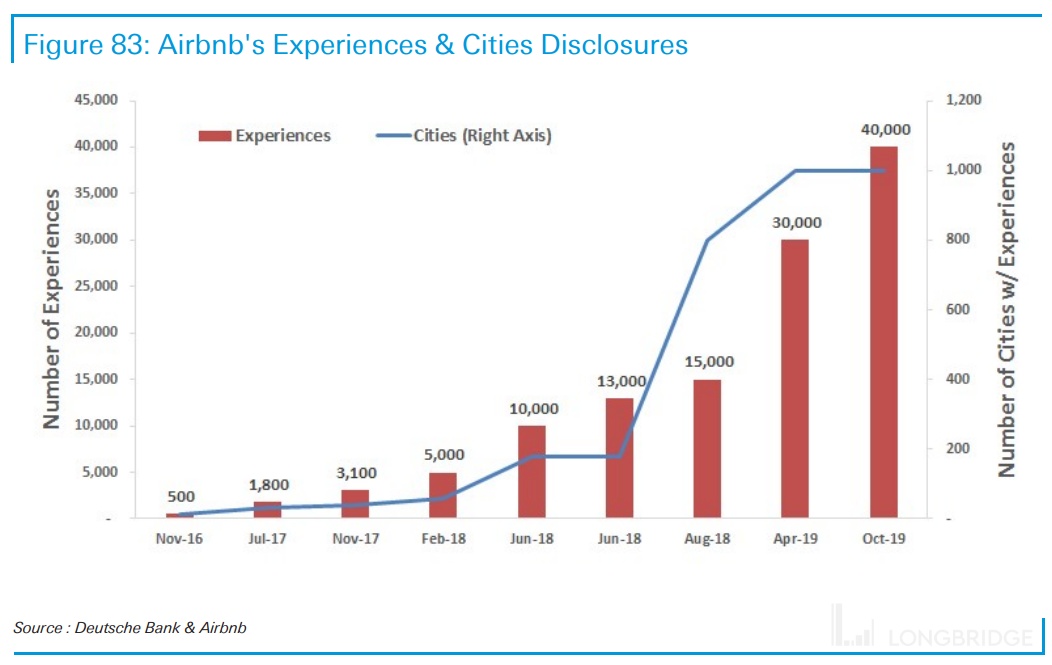

宣传推广时,Airbnb 一直以更贴近当地人生活体验作为民宿的最大特色之一,因此公司在 2016 年水到渠成的推出了本地生活性质的 “体验” 服务(Experience)。简单来说,该服务即带游客体验当地人特色的活动。

从公司的官网上可见,在上海的特色活动包括做木工,烘培,排队,拍照等。与国内的大众点评等推广种草 app 类似。

此业务仍处发展期,规模尚且不大,公司未做太多披露。海豚君在此简单介绍下此业务的发展动态:在 2016 年推出该业务时,共在 12 个国家推出了 500 项体验活动。

而到 2019 年 10 月,已在超 1000 个城市推出超 4 万项体验活动,海豚君粗估这个业务的毛利率会比较高,持续成长性待讨论,这里只拿出来说一下 ,不包涵在业绩预测中。

根据公司在招股书中的披露,预计体验业务的市场规模在 2000 亿美元,空间不小;而公司的体验项目数量从历史数据来看也在稳步增长中,因此虽然此业务规模尚小,市场也未给予太高期待,但给予了一个具有想象空间的额外增长点。

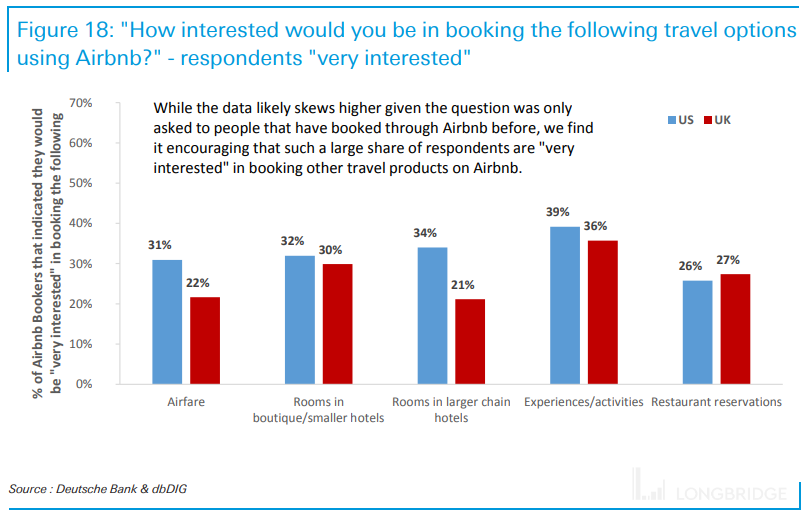

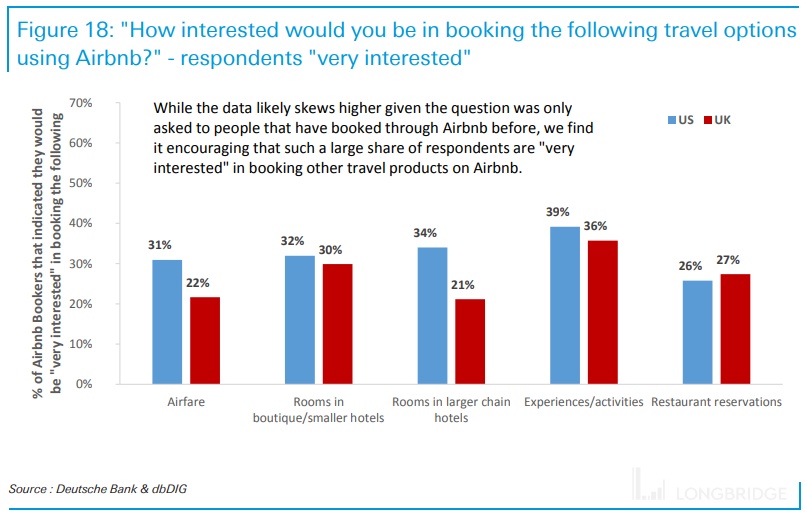

除此之外,随着 OTA 平台向民宿市场渗透,Airbnb 同样在向市场规模更大的传统酒旅市场渗透。Airbnb 于 2019 年便收购了酒店预订平台 Hotel Tonight 用以补充自身的酒店业务。根据德银的用户调查约 1/3 的用户愿意在 Airbnb 上使用机票,酒店,餐厅预订等服务。

此外我们认为,相交 OTA 平台向民宿渗透,Airbnb 向酒店渗透应当更为便利,原因在于 Aribnb 收集酒店信息易,而 OTA 平台想要抢夺分散的个人民居则相对更难。

虽然酒旅市场竞争激励且并无多少成长性,但更大的市场规模也意味着 Airbnb 哪怕仅能占据传统酒旅预订行业里个位数的市场份额,也可额外带来数十亿美金的订单额。

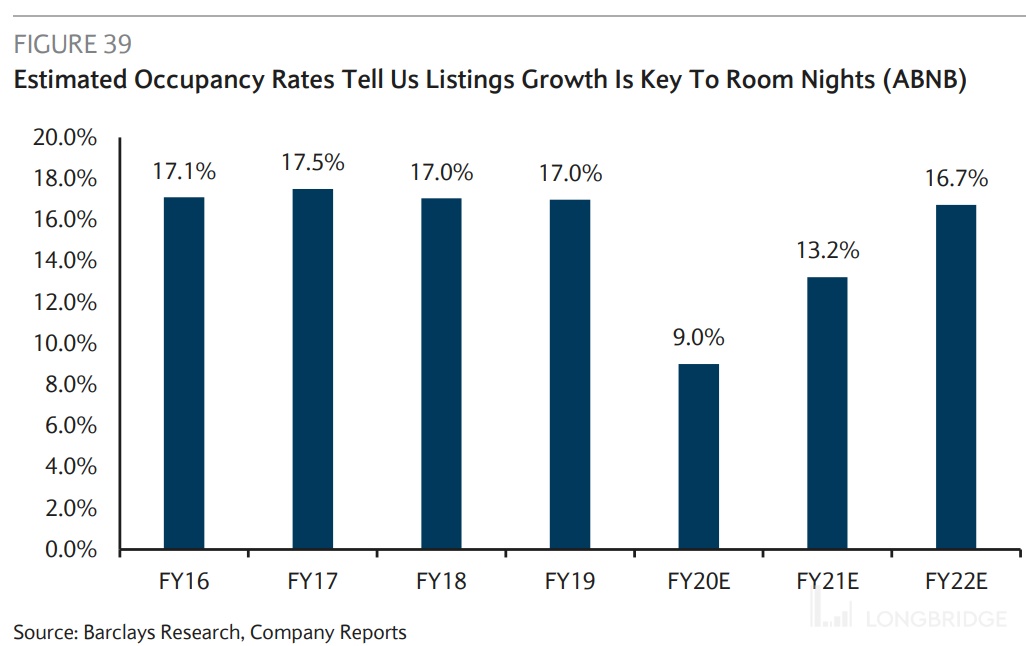

(3)最大的瓶颈:Airbnb 的房源还有多少增长空间?

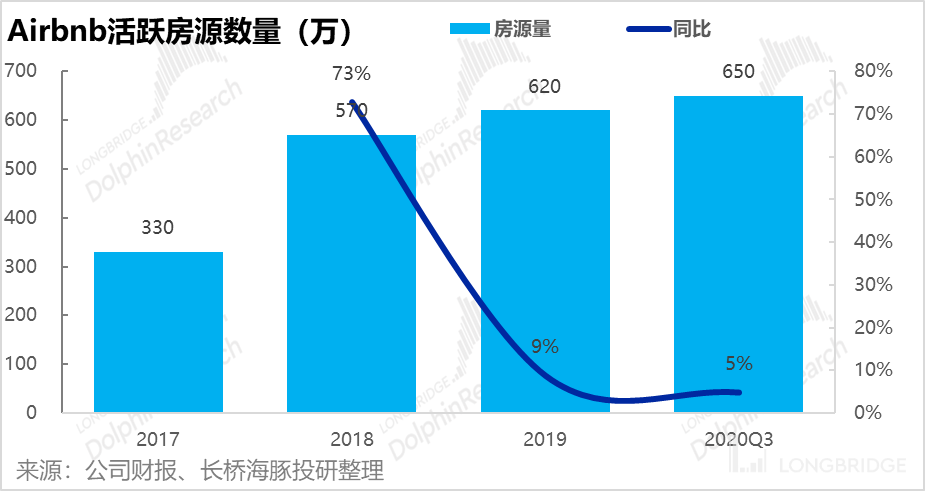

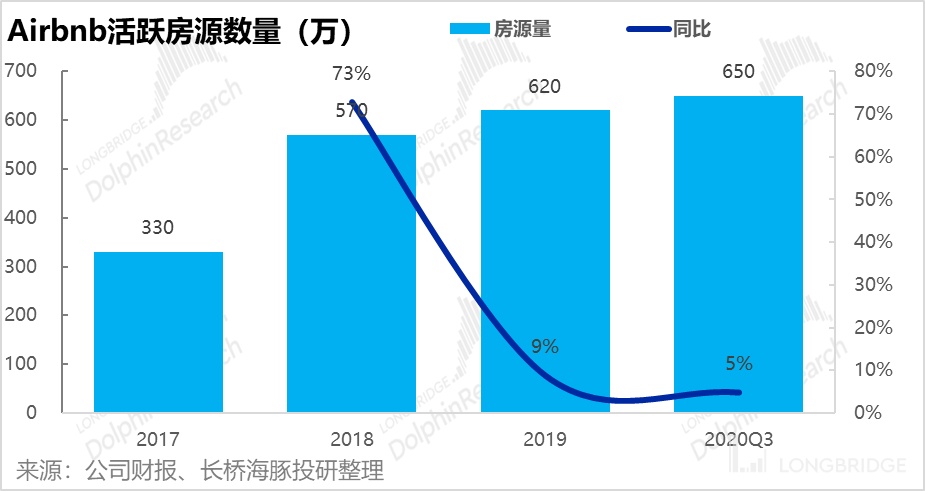

前文中我们已反复强调,Airbnb 的核心资产,也是驱动公司增长的最大因素即大量的房源。因此,市场关注 Airbnb 未来能否继续超出同行增长的核心问题便是公司平台上的房源数量能否持续增长。

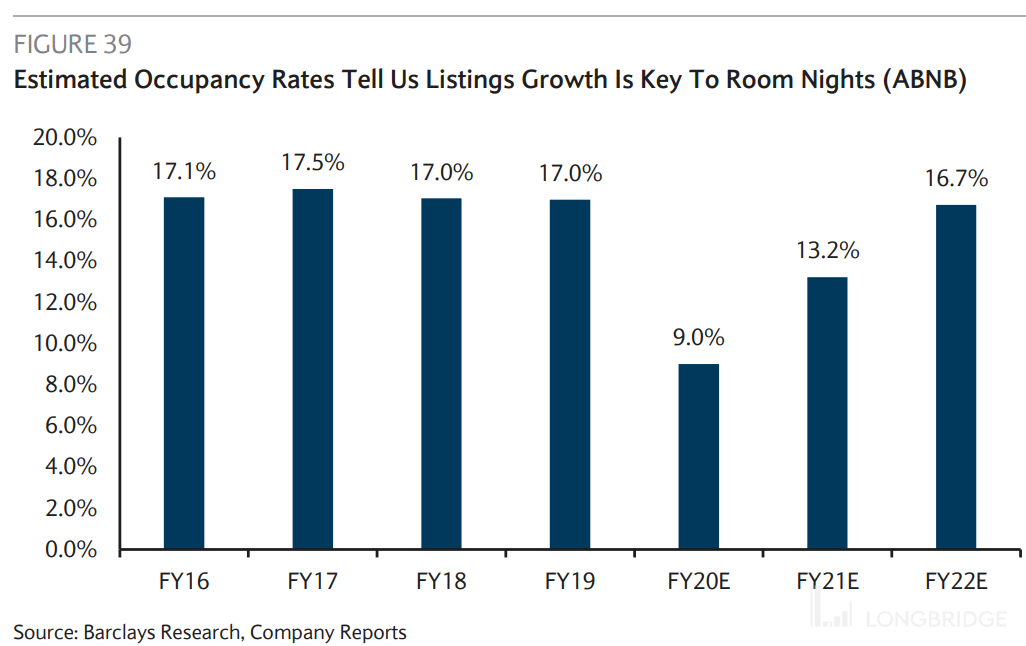

但从历史数据来看,即便在 2019 年疫情尚未开始时,公司的房源增速已下滑到 9%,而到 2020 年 3 季度房源更是仅增加了 30 万套。可见公司房源的增速已明显放缓,因此市场对 Airbnb 的房源增长能否满足业绩增长的担忧也并非空穴来风。

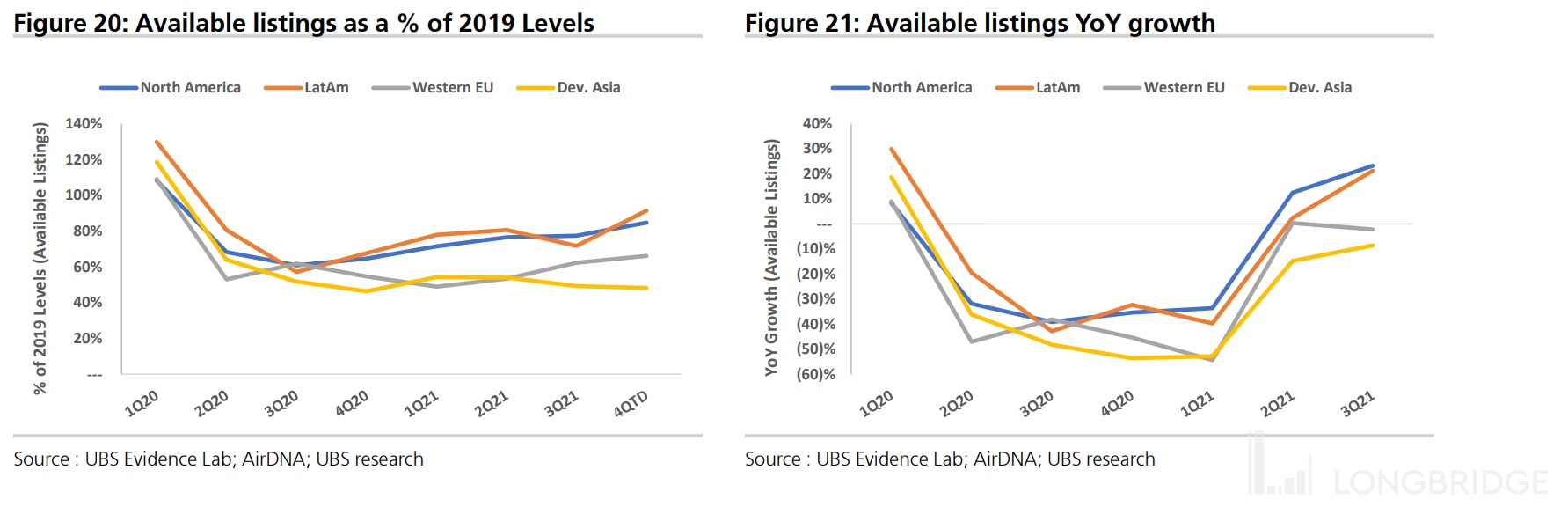

而根据瑞银整理的第三方数据,自疫情开始直到到 21 年 3 季度,公司在北美及南美的房源才首次重回同比增长,而在欧洲和亚洲房源数量还在同比下降。而截至 21 年 4 季度,公司在各个地区的活跃房源数量也都尚未回到疫情前的水平。可见虽然出行的需求已在欧美基本恢复到疫情前的水平,但或出于房东对安全的考虑,房源供给尚未拜托疫情的影响。

推动公司订单量增长的因素可拆分为:可供出租的房源数 x 单个房源被预订的次数。那么,若房源数量停止增长,公司能否靠单个房源被预订频次的增长推动订单总量增长?我们不排除这个可能,不过根据巴克莱的调查数据,Airbnb 平台上房源的使用率(occupancy rate)在 16-19 年间基本保持一致,并无趋势性的上升。

因此,房源本身数量的增长应当还是驱动订单量增长的首要因素。虽然我们缺少数据判断 Airbnb 房源在未来的增长速度,但我们可以倒推为推动订单量增长所需的房源增长的量。

在假设单个房源被预订的频次在 22 年往后以 10% 的速度增长,那么要实现上文中我们预计公司的订单量在 19-26 年实现 13% 的复合增速,就需要公司在 2026 年拥有活跃房源 1000 万套左右,相比 19 年末需增长 72%,年复合增长 8%。总的来说,我们认为要达成这种速度的房源增长并非不可能,但考虑到 2019 年公司的房源增速就下降到 9%,实现起来也有不小的压力。

三、盈利及估值测算

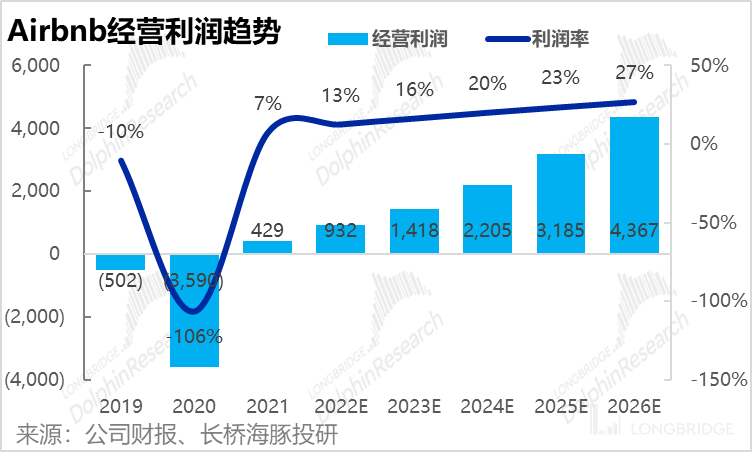

通过上文的分析,我们看到 Airbnb 所在的另类住宿(民宿)赛道,有着 2-3 倍于整体住宿行业的增速,在市场红利以及 Airbnb 自身市占率提升的逻辑下,公司的订单金额在 2019-26 年间将有平均 17% 的年增速。因此,基于公司不低的订单流水增长,并且公司的变现率在 2026 年将提升到 14%,接近 Booking 的变现水平,我们预计公司的营收将从 21 年的 60 亿增长到 26 年的 163 亿,5 年间营收增长 1.7 倍。

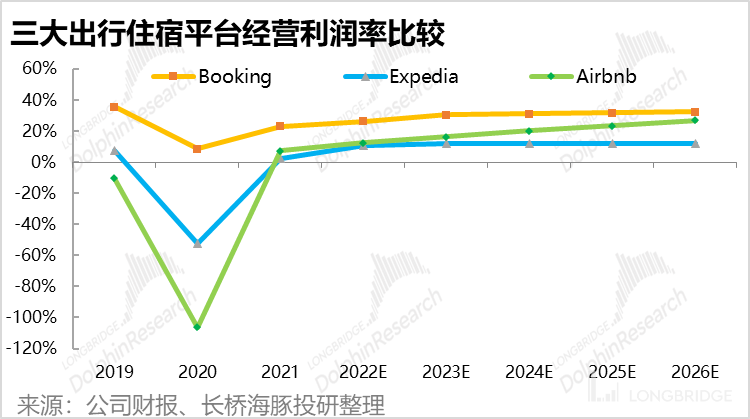

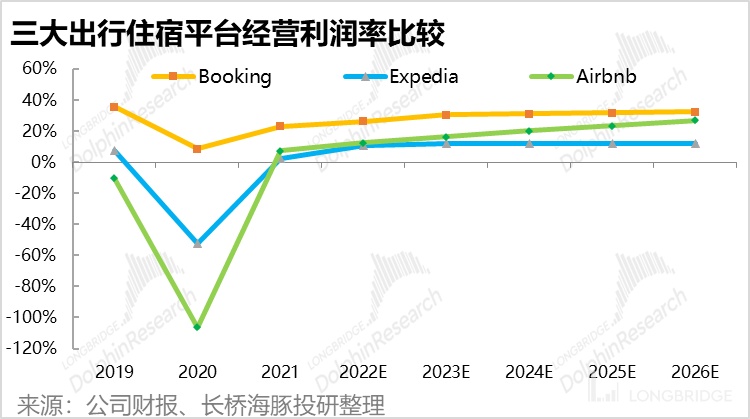

而就经营成本和费用,我们认为 Airbnb 将基本保持现在的开支节奏,随着公司的成长,逐渐体现出规模效应。从而将经营利润率由负转正实现盈利。参考同业,我们可以看到 Airbnb 的经营利润率位于 Booking 和 Expedia 之间。

在假设公司的成本和费用率将按照历史的收缩速度进一步下降,我们预计 Airbnb 的长期经营利润率将接近 Booking 的水平。到 2026 年,公司经营利润将达 43.7 亿美元,利润率为 27%,接近 Booking 略超 30% 的利润率。

虽然我们认为 Airbnb 的确拥有住宿行业内独一无二的增长潜力,但在可预期的民宿业务增长之外,公司在” 体验” 服务(Experience)、传统酒旅业务,以及变现率提升上都尚未有显著的成果,而增长快速放缓的民宿房源也可能成为公司的业绩增长的瓶颈。所以基于以上喜中带忧的预测,海豚君根据 DCF 模型预测出公司当前的合理估值约为 142 美元每股,总市值在 900 亿美元左右,低于 4 月 6 日的收盘价 164.66 美元。

此外,从行业可以公司的估值对比来看,公司在 21 年营收仅为 Booking 一半的同时,总值却高于 Booking 的市值 16%。

而考虑到利润,Booking 当前的经营利润率显著强于 Airbnb,因此 Airbnb 相比同行的估值水平是显著的偏高。从直观的估值乘数来看,Aribnb 22E P/S 估值是 Booking 的 2.5x,23 年 P/E 估值更是 Booking 的 4.6x。

即便考虑到 Airbnb 拥有独特的赛道地位,及与众不同的双边平台模式,极具价值的个人房源,但从目前能展望到公司的公司业绩释放来看,公司当前的估值依旧是偏高的,我们认为市场给予 Airbnb 的估值包涵了一定的信仰成分,所以只能看 Airbnb 是否能够维持住超预期的业绩交付能力。

因此,在尚未看到 Airbnb 着手释放其较同行更大的变现潜力之前,海豚君认为当前对 Airbnb 还是以关注为主,等待调整后的机会。

<全文完>