海康威视:通胀加疫情,施压 “安防茅”

海康威视(002415.SZ)于北京时间 4 月 15 日晚上的长桥 A 股盘后发布了 2021 年年报和 2022 年第一季度财报(截止 2022 年 3 月),要点如下:

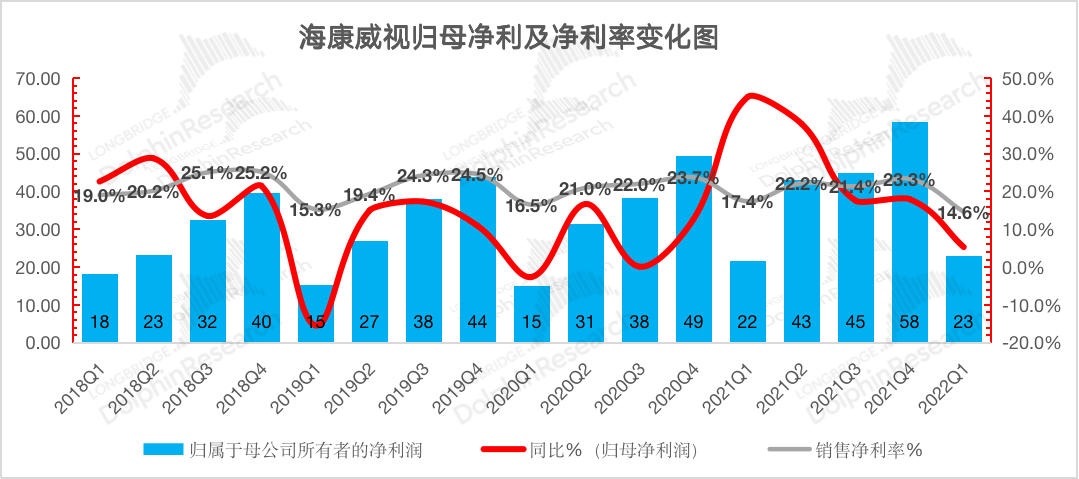

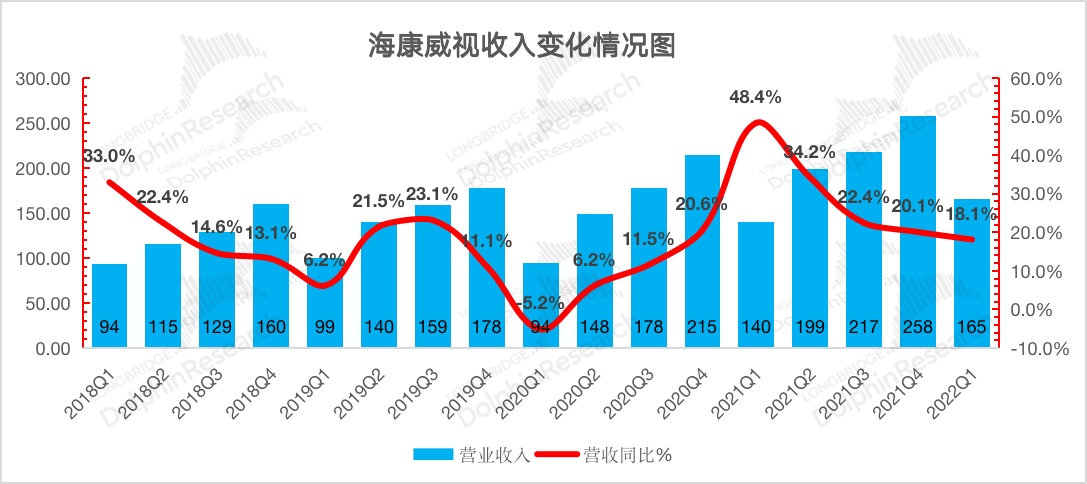

一、整体业绩:一季报和年报同时公布。由于此前的业绩快报,市场对公司年报业绩有所预期,而本次市场更多的关注一季度的业绩表现。$海康威视.SZ 一季度的表现整体 “拉垮”,一季度实现营收 165 亿元,低于市场预期(167 亿元);一季度实现归母净利润 23 亿元,同样低于市场预期(26.7 亿元)。疫情重现以及原材料上涨等因素带来的成本压力,对公司的盈利能力造成挤压。

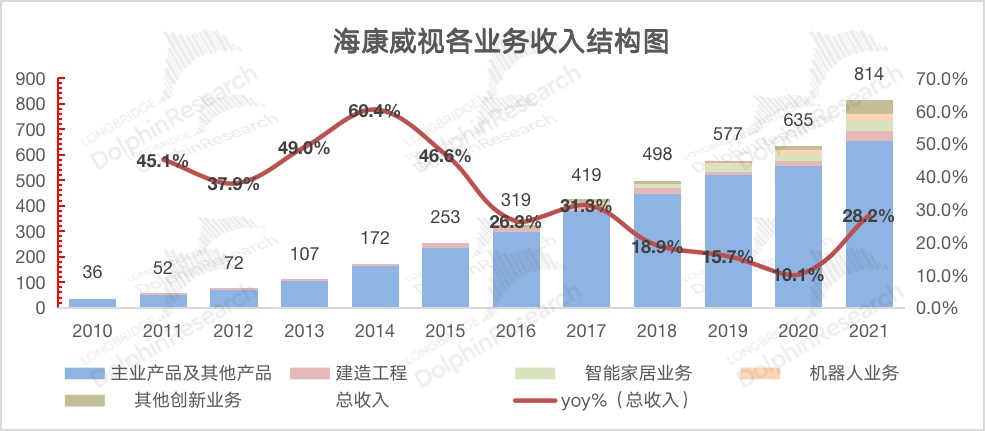

二、各业务进展情况:创新业务重要性不断提升。由于一季报对公司业务披露较少,在各业务表现上主要是根据年报进行分析。在 2021 年中,公司的主要业务和创新业务都有比较不错的增长,尤其是创新业务整体增速将近 100%。通过过去一年热成像、机器人、汽车电子等业务的高增长带动下,创新业务在海康威视的比重提升至 15.1%。

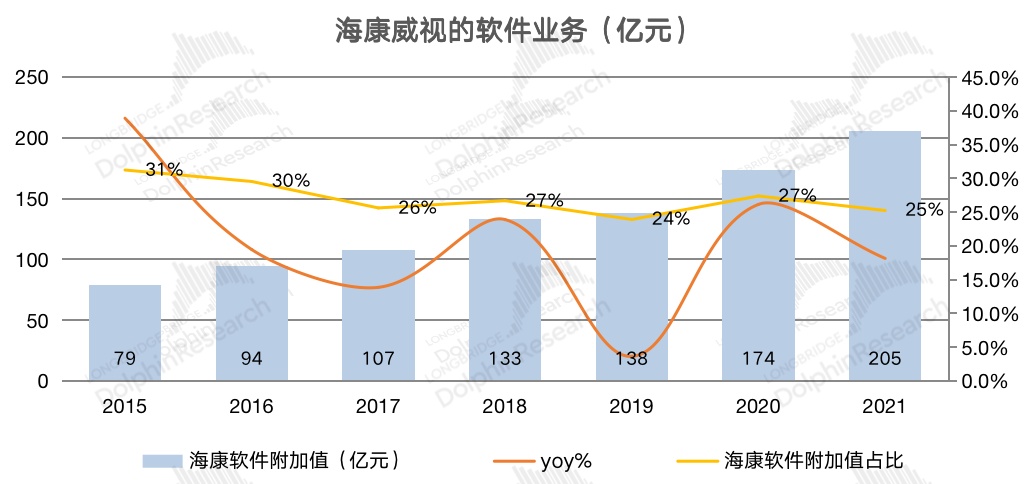

三、软硬一体化:软硬两端同现暖意。从只卖监控的硬件厂商转型到具有软件赋能的安防龙头以来,公司一直保持着软硬一体化的经营模式。海豚君通过测算 2021 年海康威视软件部分收入继续维持平稳的两位数增长,收入占比维持在 25%。相比于软件增速而言,2021 年公司增长主要来自于疫情减弱后硬件端抢装的增加。虽然硬件销售单价有所下调,但由于去年整体硬件成本端的下降,公司毛利率在 2021 年有所提升。

本次海康威视的财报是一季报叠加年报连发,由于年报业绩在此前公司的业绩快报中进行披露,市场也已经有所预期。而今对于本次财报,市场更关心的是本次一季报的业绩情况。然而从一季报的情况来看,公司表现实在 “拉垮”。

公司的营收和归母净利在一季度的表现中,双双不及市场预期。究其原因,海豚君认为营收端虽然不及预期,但仍有 18% 的增速,还算差强人意。而最不及预期的点,应该是公司盈利能力的下滑上。公司虽然作为 “软硬一体化厂商”,但毕竟硬件端的收入仍占大头。而今在疫情等因素下,对原材料等制造成本带来压力,公司又作为电子设备制造厂,在盈利能力上受到了一定的挤压。

而对于海康各业务的情况,由于一季报呈现的东西太少。从公司同时发布的年报中去寻找,过去一年中创新业务展现了超高的增长动力,有望继续维持高增长。主业产品方面,公司收入最主要还是来源于境内的三大事业群。倘若疫情影响重现,相对来说对于公共服务事业群(PBG)和企事业事业群(EBG)影响较小,而对中小企业事业群(SMBG)的增长可能产生较大影响。

海康威视作为制造公司,市场有一定的预期,盈利能力在原材料上涨的情况下会受到挤压。海康威视从年初至今已经下跌 23.68%,目前估值也回落至公司 5 年来估值中枢以下。诚然公司公共服务事业群(PBG)、企事业事业群(EBG)和创新业务仍然有望继续维持公司增长的动力。然而这么一份不及预期的一季报,还将继续考验市场对公司的信心。

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

具体财报业绩上,海豚君详细分析主要关注的以下方面:

1、由于年报情况在业绩快报中有所披露,市场已经有所预期。那么公司一季度的业绩表现具体如何呢?

2、在公司不断重视创新业务发展的情况下,创新业务在 2021 年中具体表现如何?主营业务中三大事业群的表现分别呈现什么特征呢?

3、公司一直都在践行 “软硬一体化” 的经营模式,然而 2021 年的增长主要是由硬件端带来,还是软件端带来?软件端的具体表现如何?硬件端的增长又是来自于哪方面呢?

海豚君带着这些疑问来财报中寻找答案:

一、整体业绩:不稳定因素 “摧垮” 业绩

1.1 营收情况

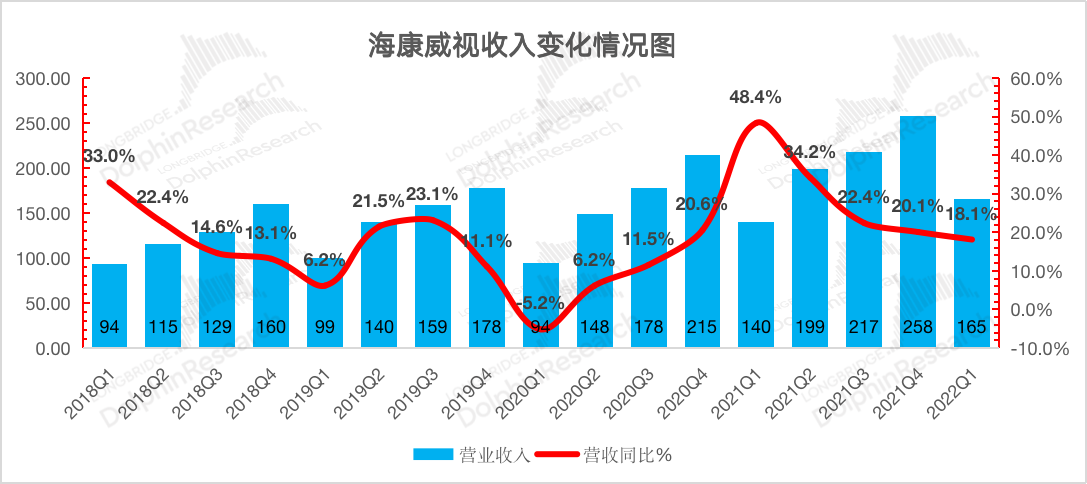

海康威视在 2022 年第一季度实现营收 165 亿元,同比增长 18.1%,略低于市场预期(167 亿元)。一季度对海康而言,本身就是传统上的淡季。而又由于受疫情等因素影响,海康威视在本季度营收端表现略低于市场预期,但在增速上仍有实现接近 20% 的增长,还不算特别拉垮。

来源:公司公告,海豚君

1.2 毛利率情况

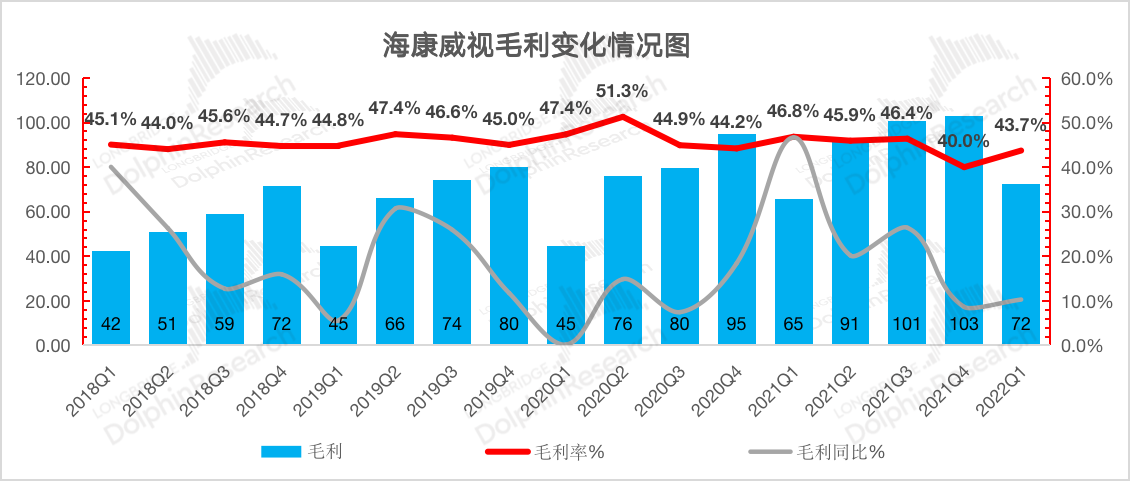

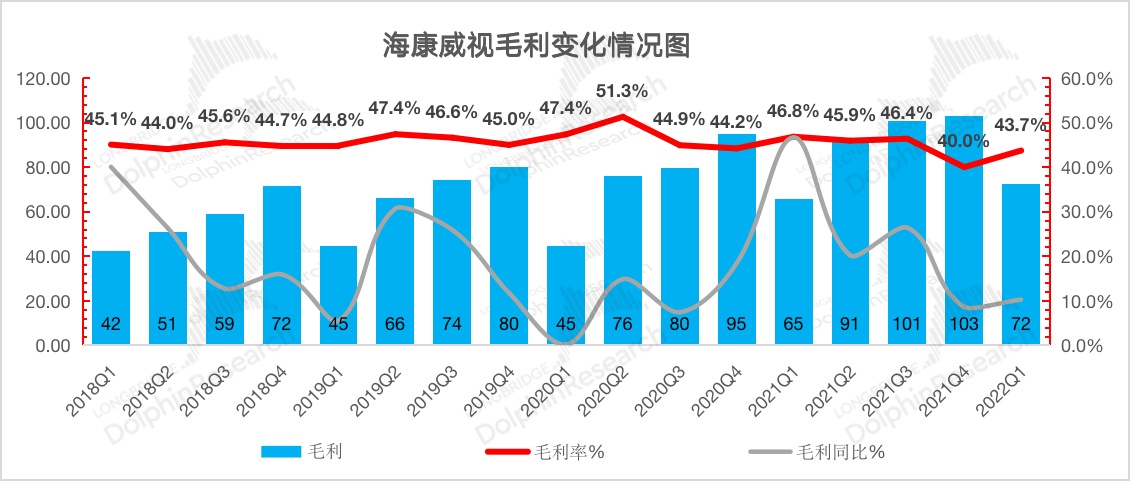

海康威视在 2022 年第一季度实现毛利 72 亿元,同比增长 10.3%。毛利增速明显低于收入的增速,主要原因在于毛利率上出现了明显的下滑。

毛利率是海康威视本季度最为拉垮的地方。海康威视本季度实现毛利率 43.7%,同比下滑 3.1pct。由于海康威视在整体业绩上仍以硬件产品为主,在疫情、原材料涨价等因素下,成本端的上升拉低了公司的毛利率水平。

来源:公司公告,海豚君

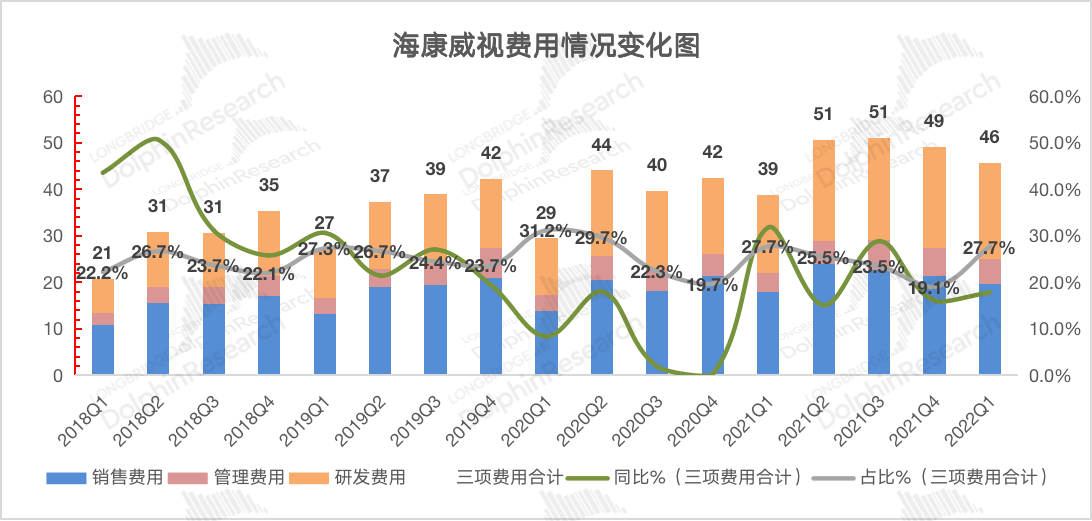

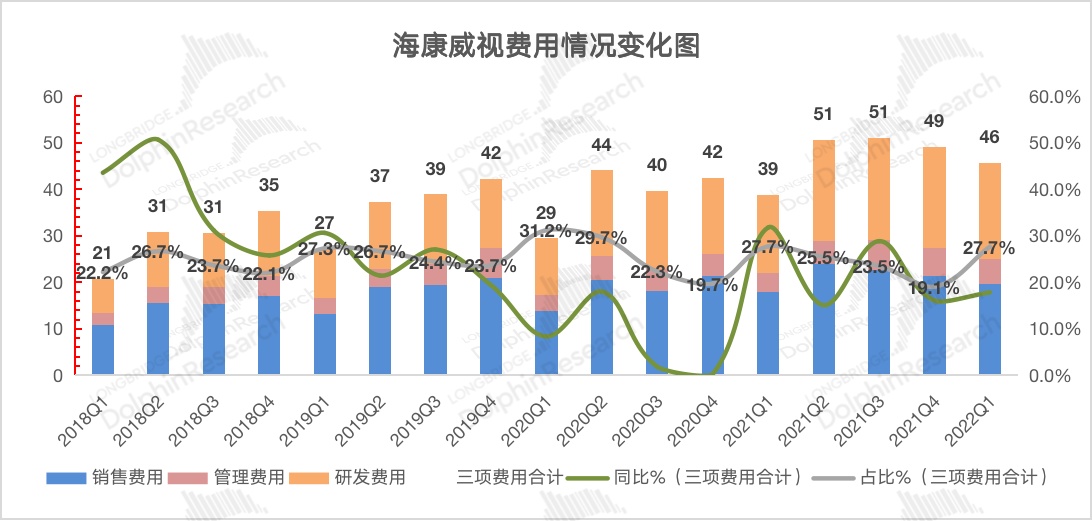

1.3 核心费用情况

海康威视的核心费用情况主要有销售费用、管理费用和研发费用。海康威视 2022 年第一季度三项核心费用合计 45.71 亿元,同比增长 17.8%。三项核心费用率达到 27.7%,海康威视在一季度的费用率情况普遍较高,主要原因在公司营收上在一季度处于淡季,营收的低基数促使费用率的抬升。

1)销售费用:一季度公司销售费用 19.74 亿元,同比增长 10.5%。一季度的销售费用率 11.9%,同比下滑 0.9pct;

2)管理费用:一季度公司管理费用 5.29 亿元,同比增长 30.8%,主要由于随公司业务规模扩张及人员增长而相应增长。一季度管理费用率 3.2%,同比提升 0.3pct;

3)研发费用:一季度公司研发费用 20.68 亿元,同比 22.5%。一季度研发费用率 12.5%,同比提升 0.4pct。公司对研发的重视度正在提升,在过去的 2021 年中,公司对研发人员数量和待遇都有提升。研发人员的占比继续维持 48% 的高位,而同时研发人员的平均工资达到 32.55 万元,同比增长 5.1%。

来源:公司公告,海豚君

1.4 归母净利情况

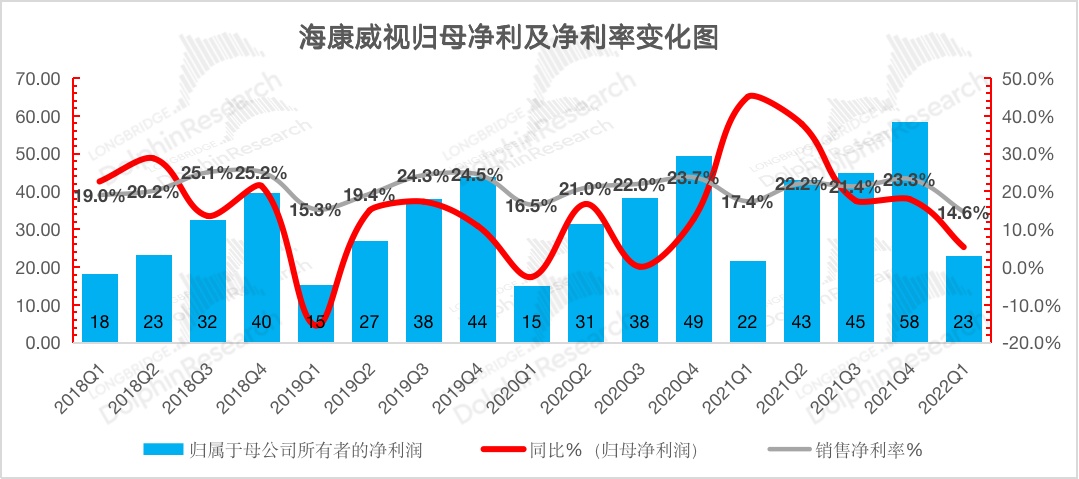

海康威视在 2022 年第一季度实现归母净利 23 亿元,同比增长 5.3%,低于市场预期(26.7 亿元),低预期的表现主要来自于盈利能力的下滑。

海康威视 2022 年一季度公司净利率也仅有 14.6%,同比下降 2.8pct,主要原因还是在于疫情等因素下带动原材料等制造成本提升从而对公司的毛利率造成挤压所致。

来源:公司公告,海豚君

二、各业务进展情况:创新业务的重要性不断提升

虽然海康威视的一季报并没有对公司各项业务进展有详细的阐述,而从本次同时发布的 2021 年年报中可以看到海康威视各业务的进展情况。

和海康威视此前的年报不同,本次年报的披露口径将原有的 “前端产品”、“后端产品” 和 “中心控制产品” 等统一归入了公司的 “主业产品和其他产品” 项目。并在本次年报中,着重的披露了各创新业务的进展情况。从本次年报披露项调整来看,公司的发展重心在往创新业务上迁移。

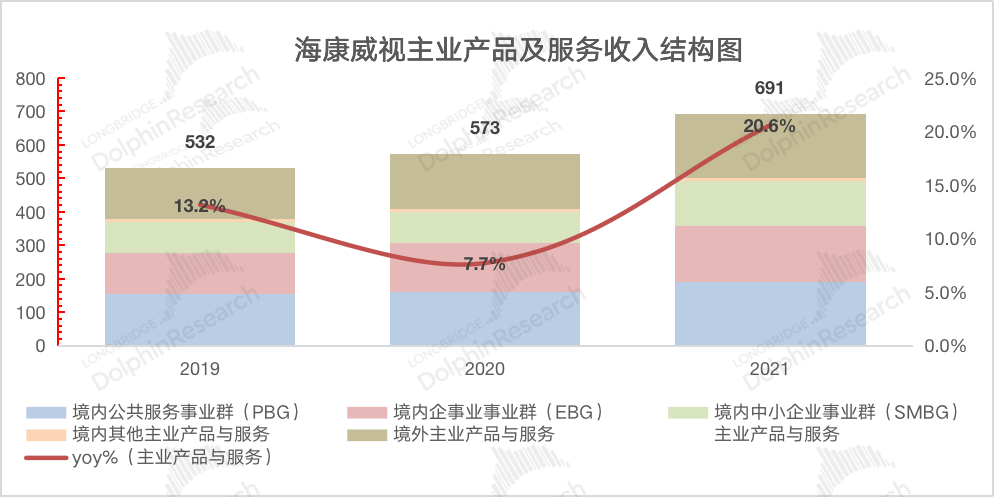

主业产品及其他产品业务在 2021 年贡献了海康威视的八成收入,仍是公司最大的收入来源。但在整体占比上明显的变化,主业产品及其他产品的占比从 2020 年的 87% 下滑至 80%。

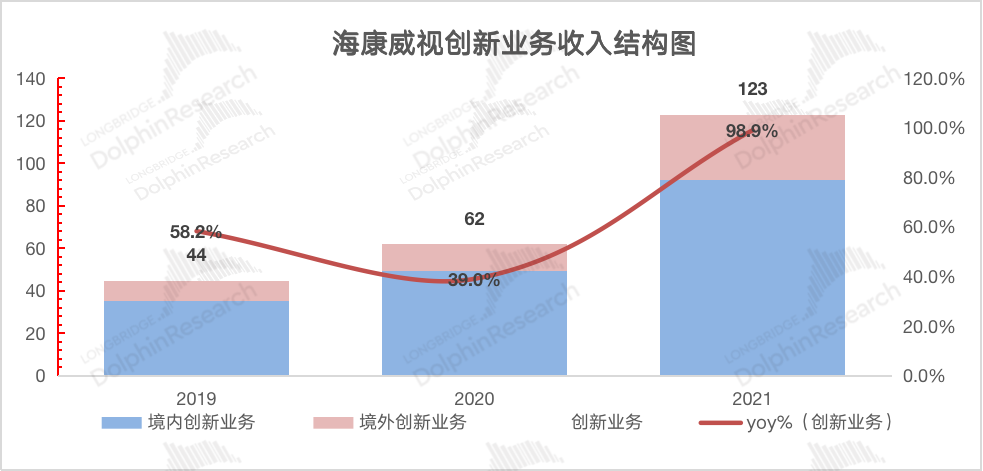

在各项业务中提升最快是创新业务,2021 年公司创新业务的份额提升至 15.1%,同比增长 5.4pct。随着创新业务的快速发展,公司对创新业务的重视度也在不断提升。

在海康威视的创新业务中最重要的两项业务分别是智能家居业务和机器人业务,在 2021 年都实现了超越公司总营收增速的增长表现。此外在本次年报中,公司还特别披露了创新业务中热成像业务、汽车电子业务和存储业务,三项业务虽然目前占比都仅有不到 2%,但在 2021 年年报中都展现了 70% 以上的高增长。三项业务在高增长的带动下,有望继续提升业务重要性。

来源:公司公告,海豚君

2.1.主业产品及服务

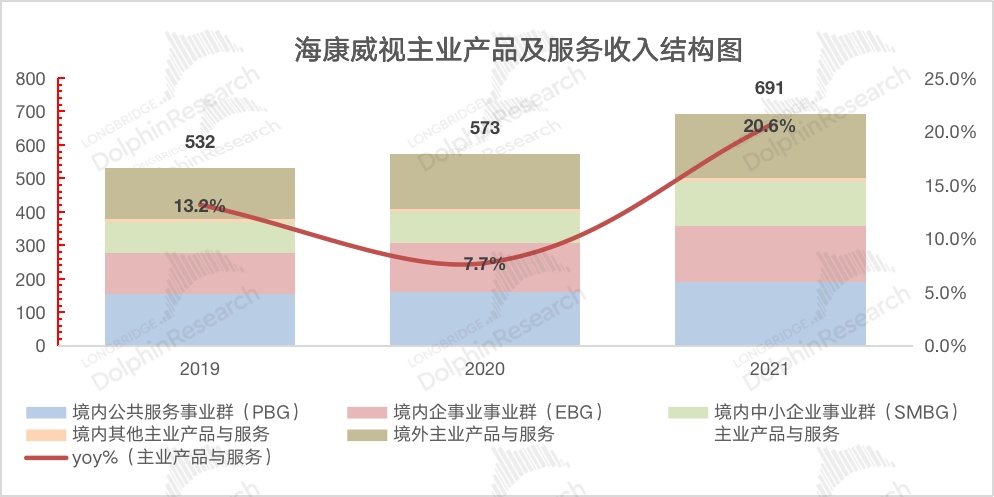

海康威视的主业产品及服务业务在 2021 年实现营收 691 亿元,同比增长 20.6%。在经历 2020 年疫情冲击后,公司主业在 2021 重回 20% 的增长,业务增长的主要贡献来自于境内三大事业群的业务增长。

在境内的主业产品业务中,2021 年境内中小企业事业群(SMBG)增长表现最为明显,同比增长高达 46%,增速上领跑三大事业群。而境内公共服务事业群(PBG)作为公司最为稳健的基础盘,在 2021 年也有明显回暖,同比增长也达到 20%,在疫情后政府等在公共服务方面的需求有明显的提升。相比而言,面向大企业的境内企事业事业群(EBG)表现在 2021 年相对低迷,增速仅有 13%。

在境外的主业产品业务中,2021 年实现了 189 亿元,同比增长 15%,在增速表现上也有明显的回暖。

来源:公司公告,海豚君

2.2 创新业务

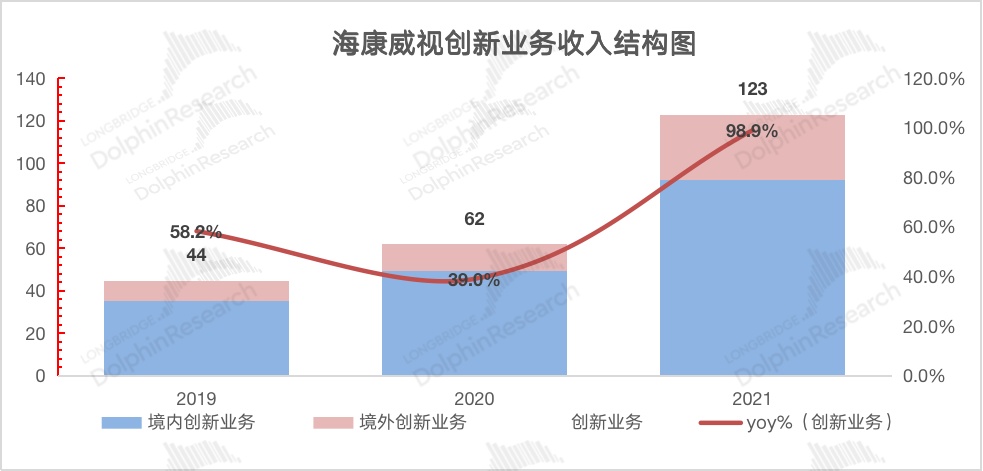

海康威视的创新业务在 2021 年实现营收 123 亿元,同比增长 98.9%。虽然公司的创新业务目前占比仍远小于主业产品业务,但在增速上明显快于主业产品业务,主要得益于机器人业务、热成像业务和存储业务上 100% 以上的同比高增长。

在境内的创新业务中,海康威视 2021 年实现营收 92.12 亿元,同比增长 87.4%。从营收体量看,创新业务目前仍集中在境内业务为主。

在境外的创新业务中,海康威视 2021 年实现营收 30.59 亿元,同比增长 144.3%。虽然营收体量上仍明显小于境内部分,然而境外部分展现了超高的增长速度,主要原因在于经历疫情等情况之后,境外也加大了对热成像、机器人等业务的采购力度

来源:公司公告,海豚君

三、软硬一体化:软硬两端增长同现暖意

海康威视依托摄像头等硬件载体出货,并对客户进行后续软件服务的跟进,从而实现公司 “软硬一体化” 的业务框架。从本次公布的 2021 年年报来看,海康威视的软硬两方面分别表现如何?

3.1 软件端:两位数增长,占比平稳

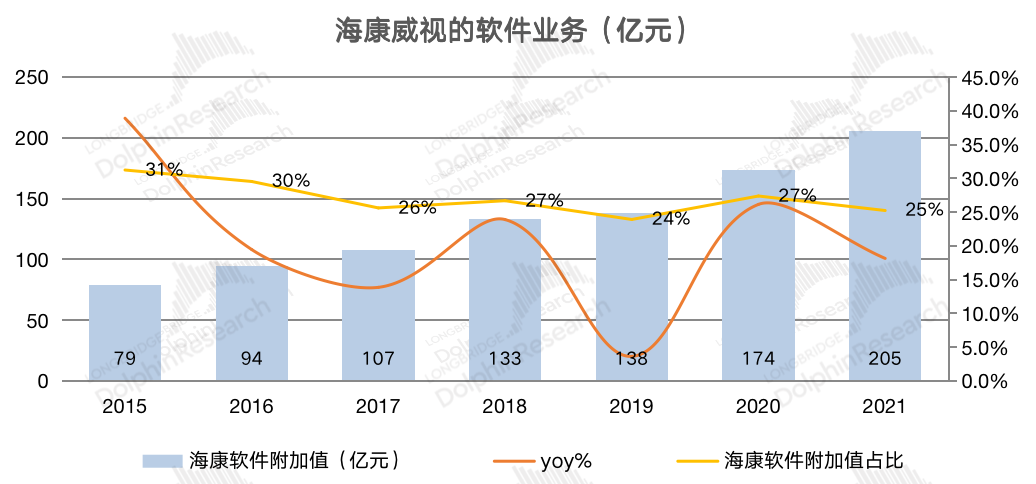

虽然海康威视在年报中对产品类别进行分项披露,然而其中并没有单独披露公司软件的收入情况。正如海豚君在此前个股深度《海康威视(上):逆势加仓 “安防茅”,张坤在押注什么?》中写的,“由于公司的软件产品可以享受增值税退税返还政策,从公司年报中可以看到有增值税超税负返还项目,可以通过增值税退税额倒算出,海康威视有多软。”

“软件产品收入=增值税退税额/退税比例”

注:“退税比例=增值税计缴比例 - 增值税实际缴纳比例”

海豚君通过测算 2021 年海康威视的软件端业务收入为 205 亿元,同比增长 18.1%。2021 年海康威视软件附加值在公司总收入的比重为 25%,近五年来保持平稳,基本维持在 25% 左右水平。

来源:公司公告,海豚君

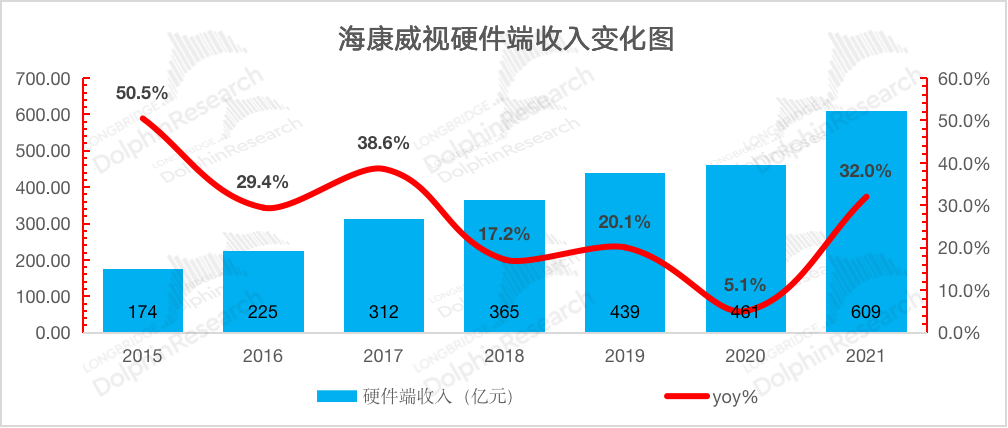

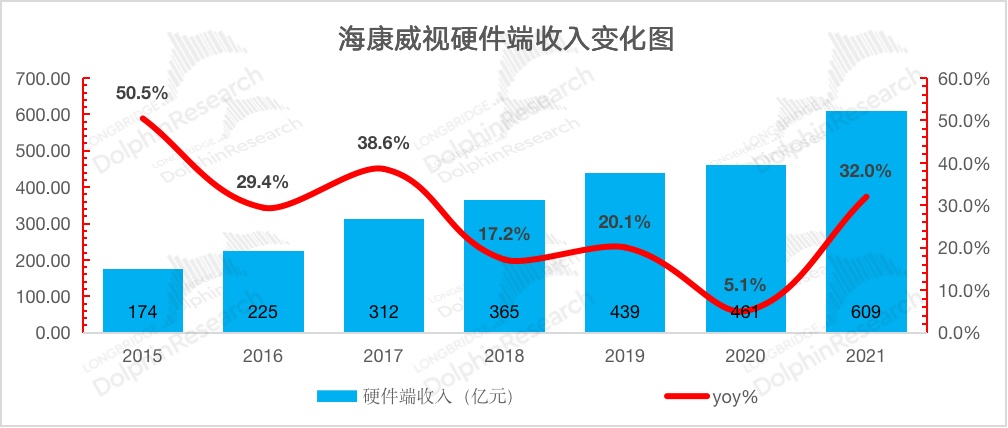

3.2 硬件端:量是增长的主动力

在测算出软件附加值后,通过公司年度总收入,可以得到海康威视的硬件端收入。2021 年海康威视的硬件端业务收入为 609 亿元,同比增长 32%。

对比海康威视软硬件收入增速后发现,公司在 2021 年的增长主要来自于硬件端的出货。回看 2020 年硬件端的低增速,可以看出在疫情相对减弱的 2021 年,下游需求端对摄像头等硬件有一波强装的需求,从而拉升了硬件端的增长水平。

来源:公司公告,海豚君

那么 2021 年硬件端高增长的主要来自于哪方面?海豚君从量价等多方面来分析 2021 年硬件端增长的主要推动力。

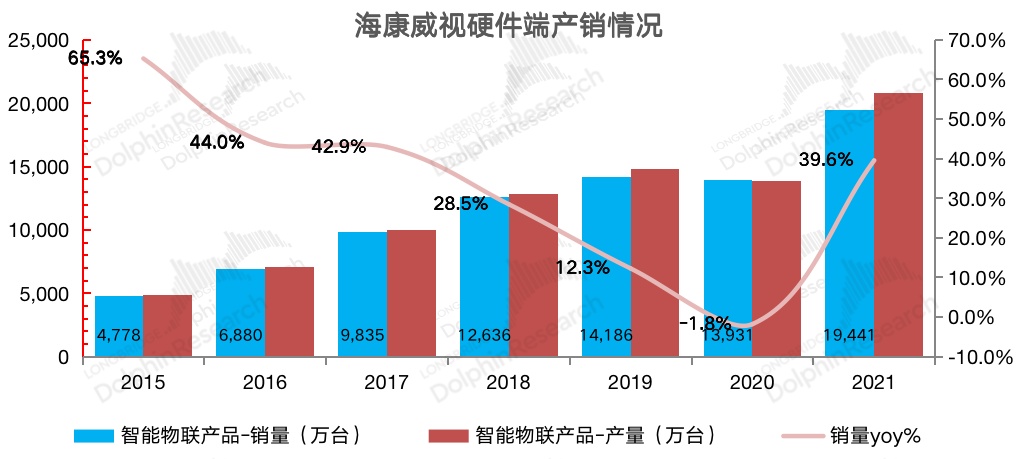

1)产销情况

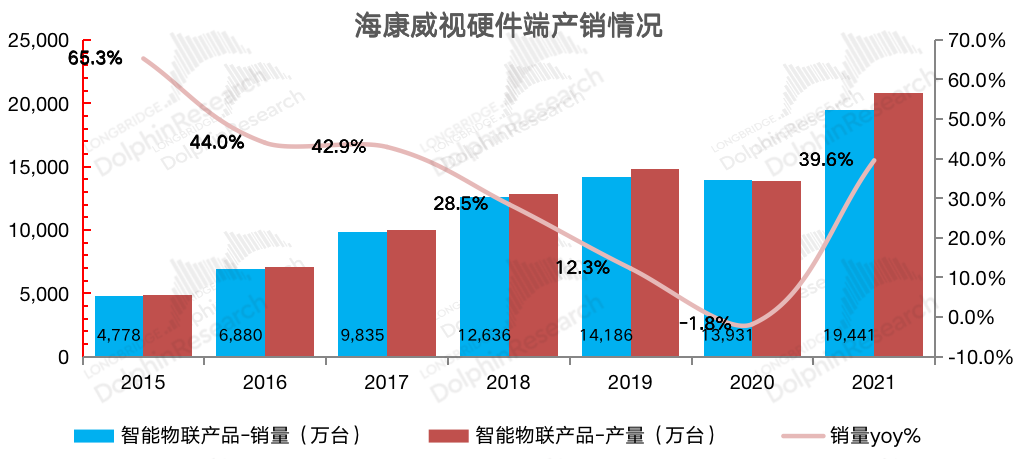

2021 年海康威视智能物联产品的销量达到 1.94 亿台,同比增长 39.6%。对比公司全年硬件端 32% 的增速,海康威视硬件端的增长主要来自于出货量上的贡献。

从海康威视的历年产销情况基本都保持在 90% 以上,海康威视基本是采取 “以销定产” 的模式。而在 2021 年由于下游需求的回暖,公司产销量都达到了历史新高。

来源:公司公告,海豚君

2)硬件端毛利率

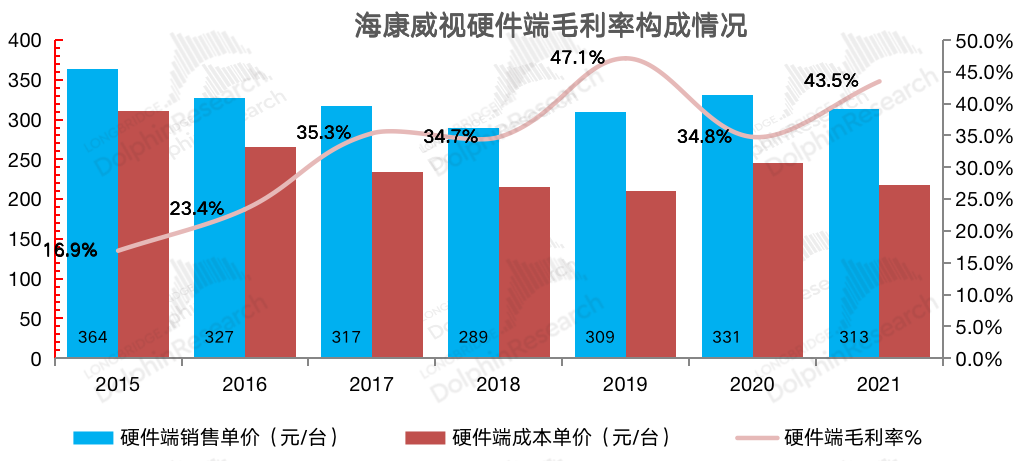

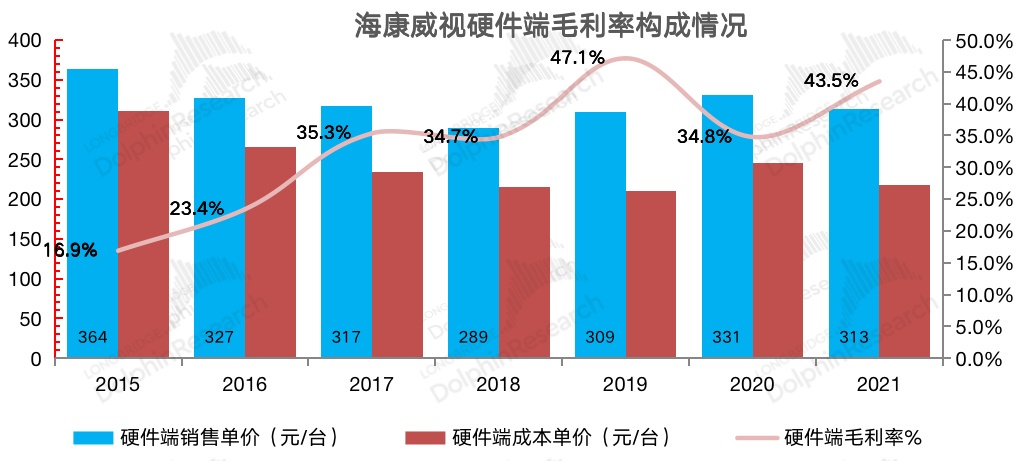

从上述海康威视的硬件端收入以及硬件端销量来测算,海康威视 2021 年硬件产品的销售单价约 313 元/台,同比下滑 5.4%。

由于海康威视是软硬一体化的模式,而软件端并没有太多的材料/制造成本,那么公司财报中的营业成本主要是以硬件端成本为主,进而预估出海康威视硬件端的成本单价。

通过硬件产品的销售单价和成本单价,海豚君预估 2021 年海康威视硬件端的毛利率为 43.5%,同比提升 8.7pct。虽然硬件端销售单价在 2021 年有所下调,而同时硬件端的成本单价也有所下降,从中可以看出公司在硬件端的产品售价上,是以产品成本情况作一定的参考。从过往几年的表现看,海康威视的硬件端毛利率整体呈现向上抬升的趋势。

来源:公司公告,海豚君

<本篇完>

海豚君关于海康威视的相关研究

2021 年 12 月 22 日海康威视个股深度《海康威视(下):抄张坤的作业,会被割韭菜吗?》

2021 年 12 月 14 日海康威视个股深度《海康威视(上):逆势加仓 “安防茅”,张坤在押注什么?》