滴滴:“一声哀嚎” 结束闹剧

滴滴近日悄悄发布了四季度财报,对自由流通股投资者而言,后面是持有是抛售的投资决策中,一个重要的判断就是看滴滴在极致环境下的护城河到底如何,真值得被拖到一级市场陪跑一遭吗?

海豚君尝试从四季度财报来看一下:

总数上,四季度公司收入 408 亿,同比萎缩 13%;经营利润依然严重亏空 81 亿;而净利润只亏了不到 2 亿。利润数据似乎断节严重,而其实这个季度有两个混淆视听的问题,先拿来说一下:

1. 四季度公司对一起失败收购案的反噬——2018 年对巴西共享出行平台 99 出租的收购做了一次性商誉和无形资产减值, 不考虑 28 亿的减值,实际经营亏损 53 亿,看上去好看一点点;

2. 四季度公司确认了一笔 83 亿的投资收益,主要是因为投资的印度版 “滴滴 + 美团 + 支付宝” 的集合体 Grab 美股上市,估值大幅溢价,这个投资收益大幅拉高了净利润表现,不考虑这两个因素,实际净亏是 57 亿。

排除这些干扰项后,我们看一下全面体现监管影响的四季度业绩实际情况(滴滴是 7 月中旬全面下架滴滴系 APP,因此四季度开始监管影响全面体现):

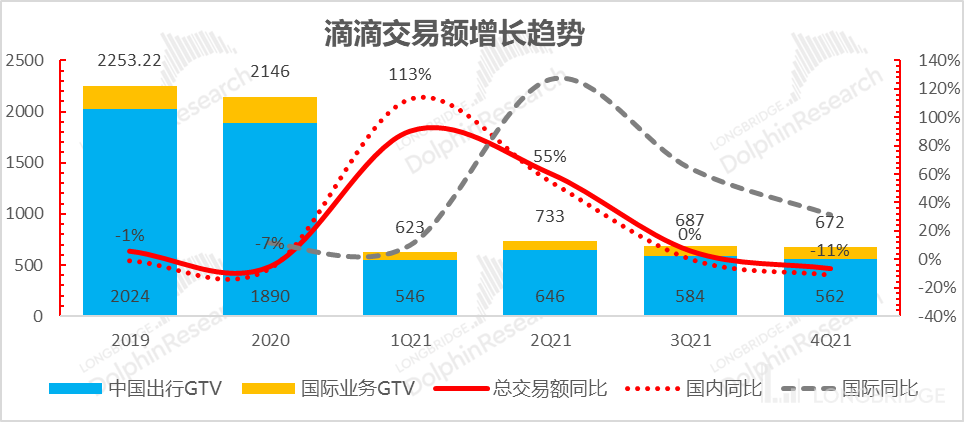

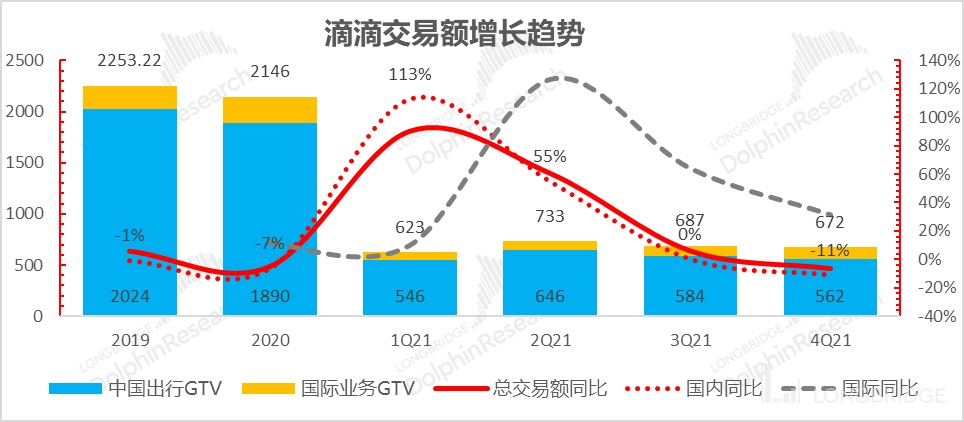

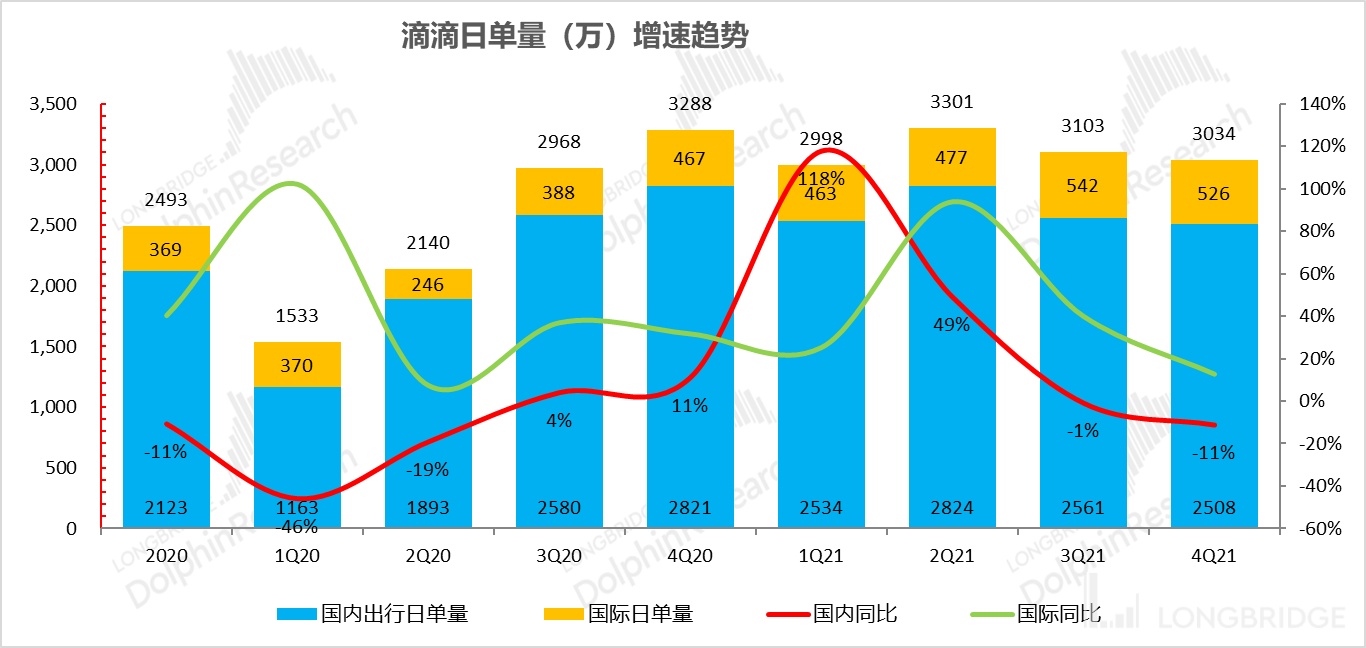

1. 滴滴主心骨——国内出行交易量和交易额,在无疫情影响的情况下,首次出现同比下滑,下滑幅度均为 11%。

2. 在过冬保命的整体运营思路下,国际业务(出行与外卖)的交易量和交易额增速快速滑坡,四季度只有 30%+;

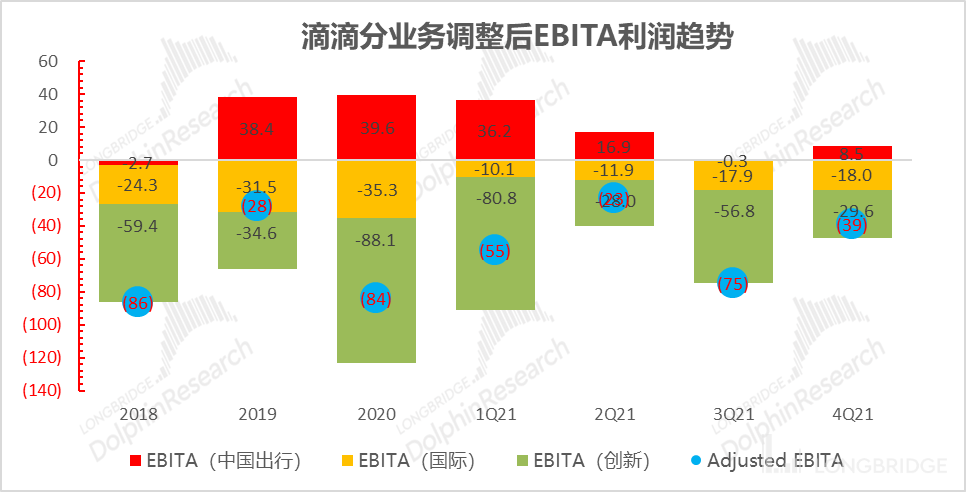

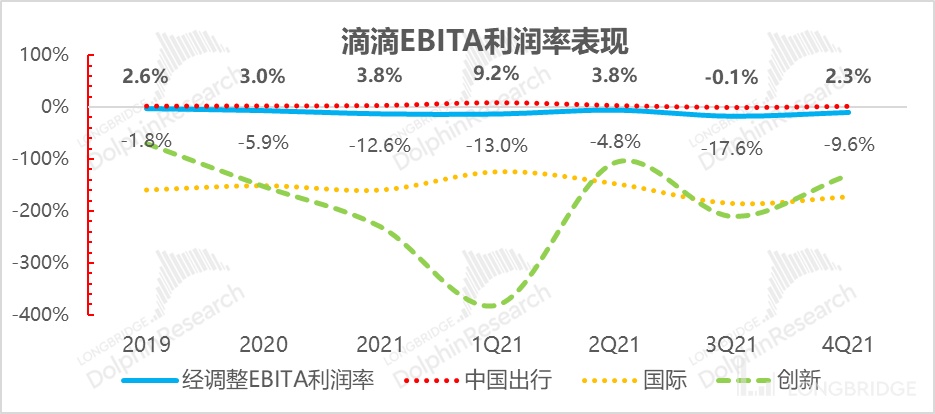

3. 走过三季度的惊魂无措,四季度滴滴稍微稳住阵脚,国内出行虽然延续了三季度以来的补贴,但司机端的补贴小幅收窄,最终从司机补贴微降 + 自身运营杠杆,挤牙膏式的挤出来了 8.5 亿的利润(经调整 EBITA——在经营利润基础上加回了股权激励、摊销和减值费用),相比三季度勉强的盈亏平衡还有了一些进步;

4. 国际和创新两个仍在 “播种期” 的业务已经不要狂奔,只在乎保命:国际业务收入绝对值增长的情况下,亏损绝对值保持了基本稳定;而新业务明显在战略收缩——无论收入还是亏损金额都在下降;

5. 这个季度经营流出 10 多亿,比上个季度的 60 亿大幅收窄,勤俭节约之后似乎现金压力少了一些;目前公司账上剔除短期贷款后的现金/类现金 + 短期投资净额大约 500 亿,对应这个季度现金流出 53 亿,只能说中短期勉强够用。

整体上来看,失守的单量可以看做是滴滴冒失上市之后最响亮的 “哀嚎”,但在监管双管齐下(压死 APP 下载、打散竞争格局,行政约束滴滴网约车抽成),滴滴四季度的表现并不算 “溃不成军”,运力优势让滴滴具备一定平台经济的经营壁垒。

在内外紧缩、拼死保命的经营思路下,现金流霍霍流出的状态有了小幅改善,加上目前的现金储备,中短期还能撑一段时间,也许能熬到再次上市。

而接下来的 4 月 28 号是公司确定哪些股东在 5 月 23 日退市决议中能够拥有投票权的最后一天。也就是说,如果你手里还有滴滴流通股,而且想明白了即使是 100 亿美金估值,也不愿意跟着滴滴变成一级市场投资者的话,大概率就得在 28 号之前抛掉筹码了。

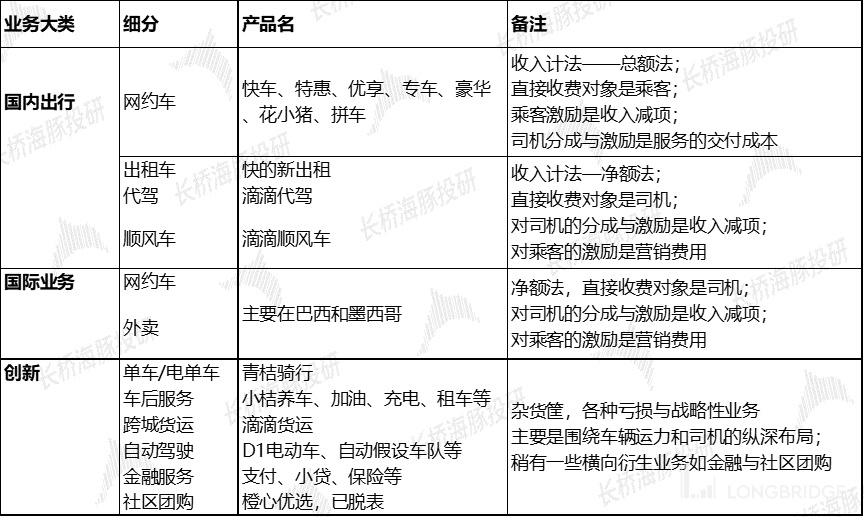

PS:由于滴滴的自营网约车、POP 线上约车记录方式相对比较复杂(滴滴业务细分可参考下图),感兴趣的可以先回溯一下海豚君在上市之际写的两篇深度研究《滴滴代价太惨重,可惜没有后悔药》、《扒开滴滴的出行理想国》、《七百亿滴滴:值还是不值?》。

资料来源:滴滴招股书,海豚君整理

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

以下我们具体来看看:

1. 国内出行:单量失守

滴滴披露的全球核心交易额主要包括了①国内出行(85% 左右)和②国际业务(出行 + 外卖:15% 左右)。

四季度监管下架 APP 的处罚影响全面体现出来,国内出行交易额同比增速从上季度的停滞状态,直接转为下滑 11%。

数据来源:滴滴财报、海豚君整理

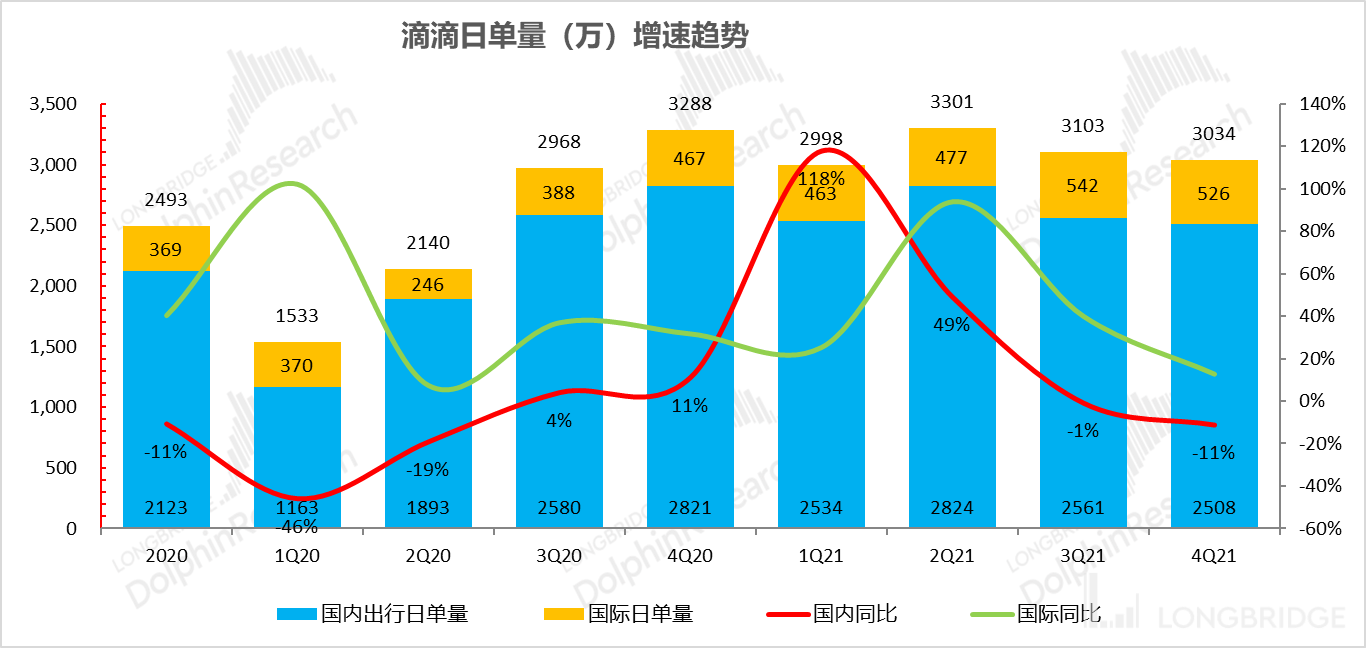

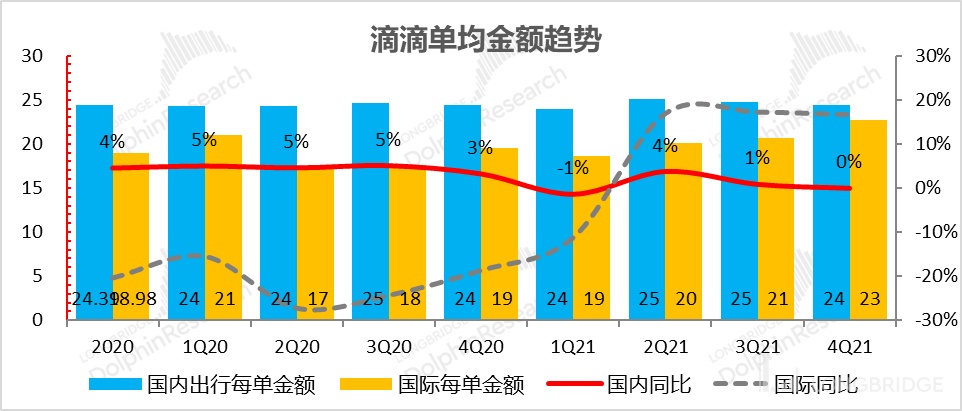

由于国内打车交易额增长基本全仰仗单量增长,四季度之所以交易额明显下滑,主要是单量同比下滑了 11%,单均金额基本不动。

数据来源:滴滴财报、海豚君整理

数据来源:滴滴财报、海豚君整理

另外,国际业务这个季度增速放缓也比较明显,同比从 60% 的增速快速掉到 31%,主要也是因为单量增速放缓明显。

总收入上,由于国内出行占了滴滴收入的绝对体量(90%+),国内出行单量下降 + 变现率下降,导致国内出行收入同比下滑了 15%,进一步拖累总收入同比下滑 13%,总额 408 亿。

数据来源:滴滴财报、海豚君整理

数据来源:滴滴财报、海豚君整理;

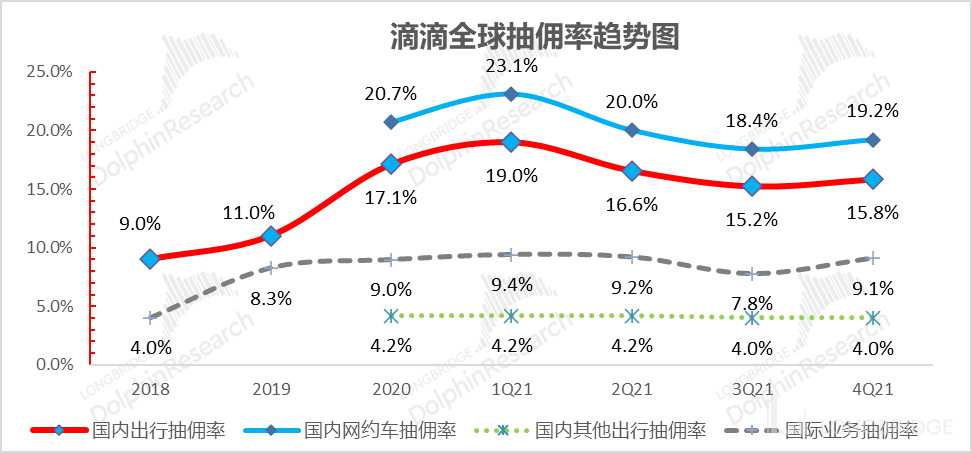

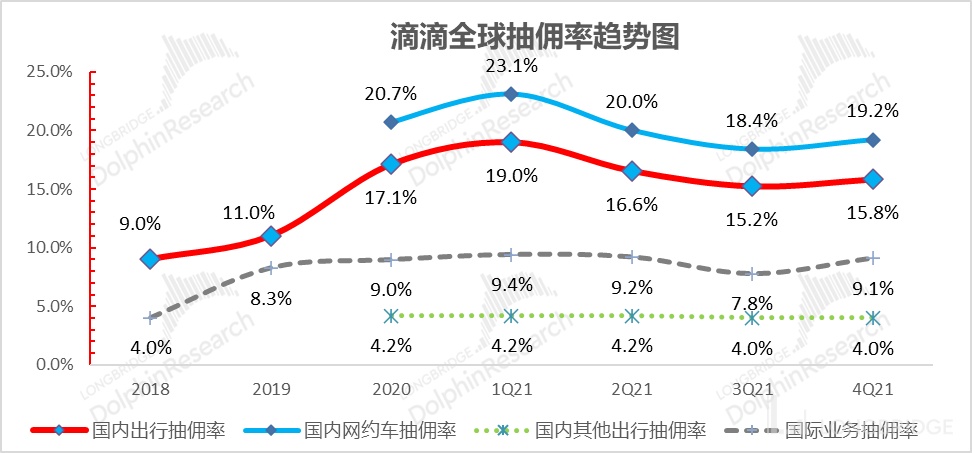

注:这里的抽佣率定义为平台销售额/GTV,其中平台销售额为 GTV 减去对司机和合作伙伴(外卖商家、配送服务商)的支出;在国内网约车业务部分,网约车销售额与网约车收入(GTV-税费 - 消费者激励)不是一个概念。

2. 惊魂之后阵脚稍稳:司机补贴小降,滴滴小幅回血

相比于上个季度保住了单量,却把唯一的赚钱业务——国内出行做成了一个微亏或微平衡的业务。

这个季度滴滴订单萎缩了 11%,但通过从小幅收紧司机补贴 + 自身经营支出收紧,挤出来了 8.5 亿的利润。

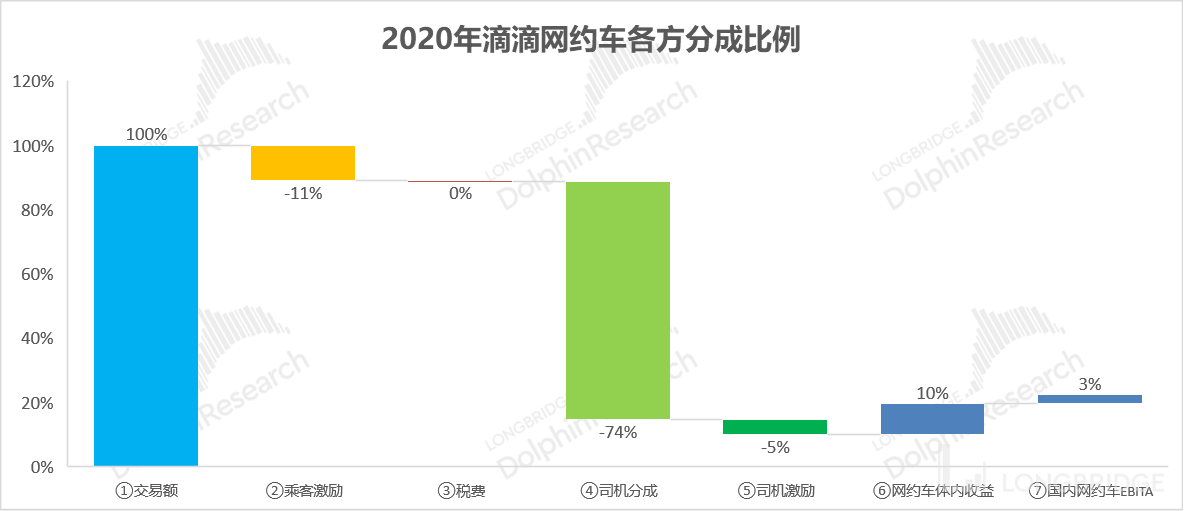

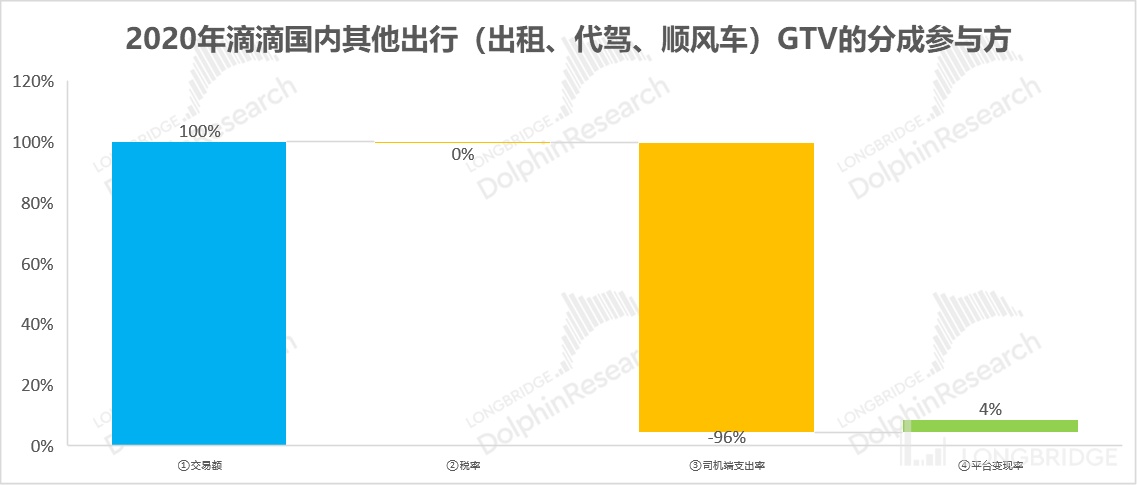

注意,在国内出行中,无论是从交易规模(80% vs 20%)还是变现潜力,相比于 POP 聚合模式的出行业务,滴滴自营性质的国内网约车都是毫无争议的创收和利润来源。

数据来源:滴滴招股书、海豚君整理

数据来源:滴滴招股书、海豚君整理

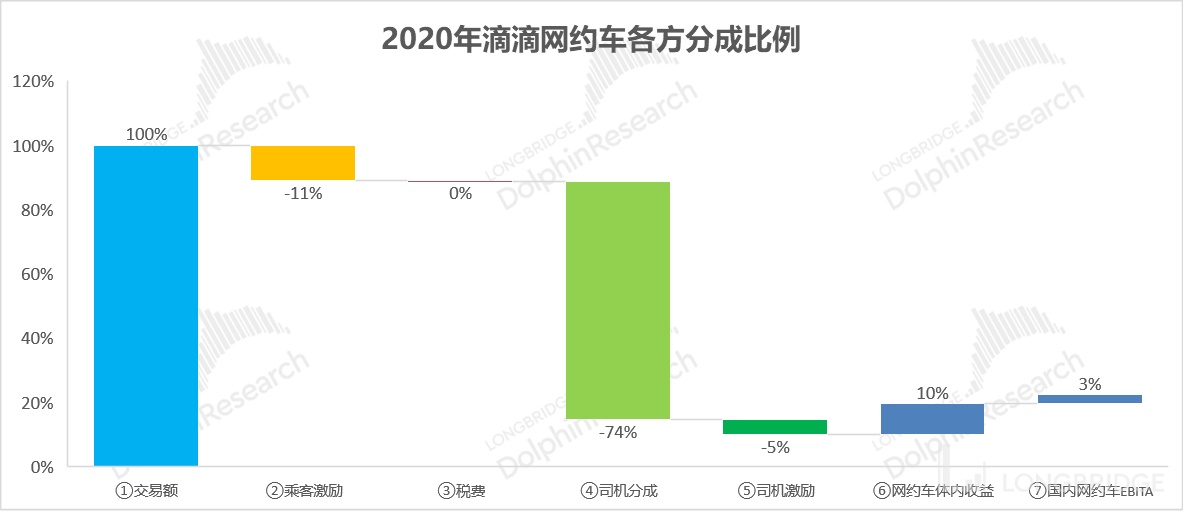

注:在公司公布的交易额中,司机会拿走属于自己的抽成,滴滴会给司机和乘客一些补贴和激励,另外还有分政府的税收,这些人分完之后才是滴滴平台留在体内的收益——真实变现率。

滴滴这两次发布的季度财报都没有公布国内出行 1P 和 POP 模式下的交易额、收入细分等;海豚君还是按照平台核心销售额以及历史趋势来合理假设国内聚合(POP)出行模式下最近三个季度的交易额和变现率情况,来推算滴滴的 “命盘”——网约车业务。

由于 POP 占比较低影响不大,所以这样估算来看网约车比较靠谱,但具体过程涉及到不同业务模式的会计记录问题,具体推算过程比较复杂,这里不展开讨论,感兴趣的可以加长桥海豚小助手微信公号(“dolphinR123”)进群切磋。

最终,海豚君得出如下一些关键趋势:

数据来源:滴滴财报、海豚君整理与估算

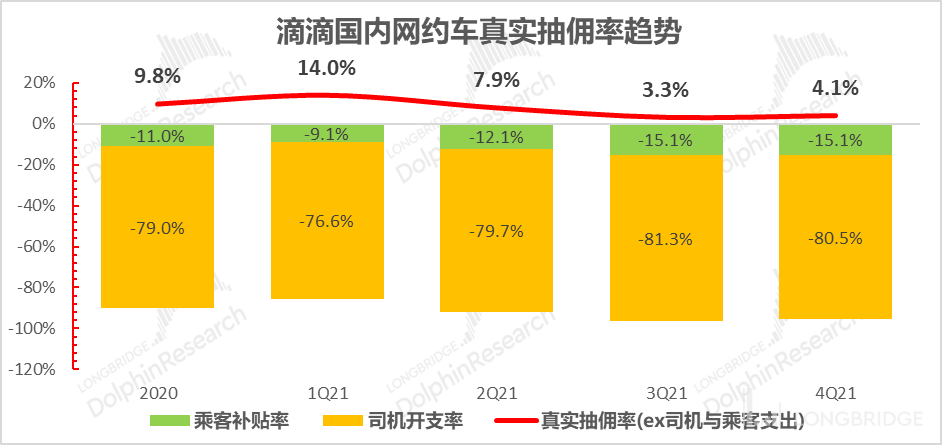

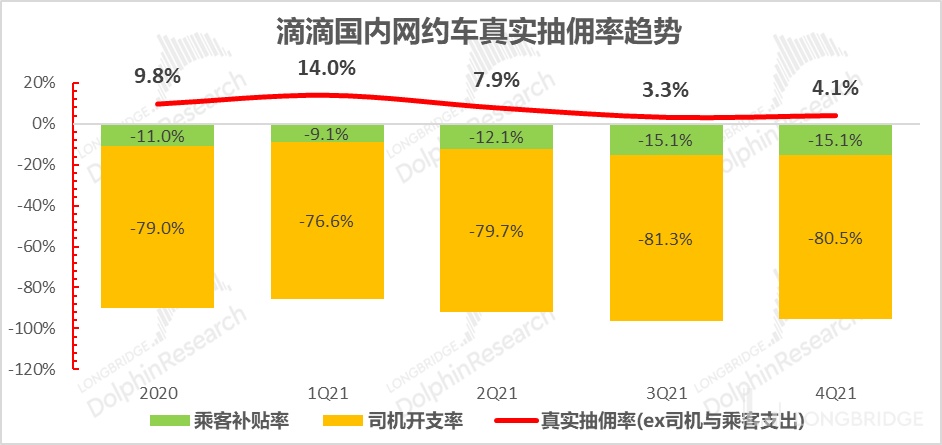

以二季度常态市场下的经营为基础,三季度在刚被监管的惊魂未定之下,滴滴作为平台方,在乘客、司机、平台的三角关系中同时让利了司机和乘客,其中对乘客的让利尤其多(体现为乘客红包加大),同时对司机做了一定让步(司机小幅补贴)。

但到了四季度,本来对司机的小额补贴也收回去了一点,而这抽回去的一点正是四季度网约车真正抽佣率能够小幅提高和国内出行能够挤出来利润的主要源泉。

这次的数据再次验证:在监管导致的竞争恶化中,运力端的粘性强于用户端的粘性,当竞争对手加大补贴后,在单量端(流量)与竞对竞争,保持自己订单的相对密度,司机即使补贴少,也更不容易离场。

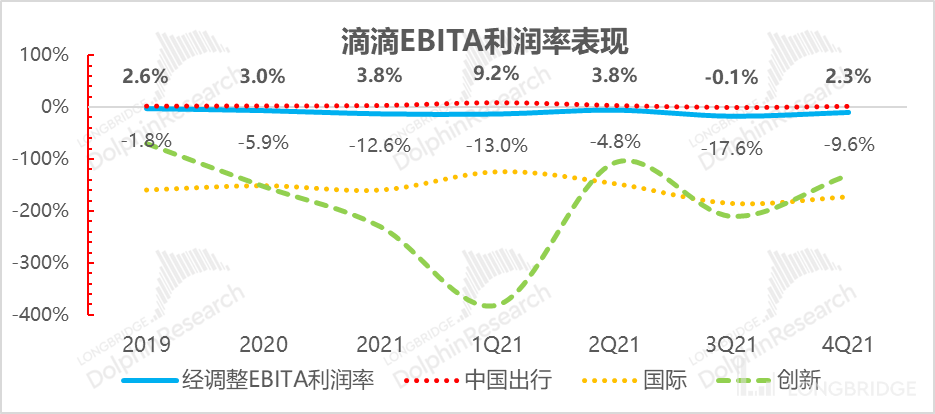

这样四季度补贴策略稍微优化之后,虽然订单量下滑了 11%,四季度滴滴国内网约车真正的变现率三季度的 3.3% 稍微回升到了 4.1%。

经过监管叫停 APP 下载、打散行业竞争格局,加上监管直接要求出行平台降佣金,滴滴当前的真实变现率已经从 2021 年一季度令人发指的 14% 快速回落到了海豚君所看的各类电商平台中相对中等偏下的位置。

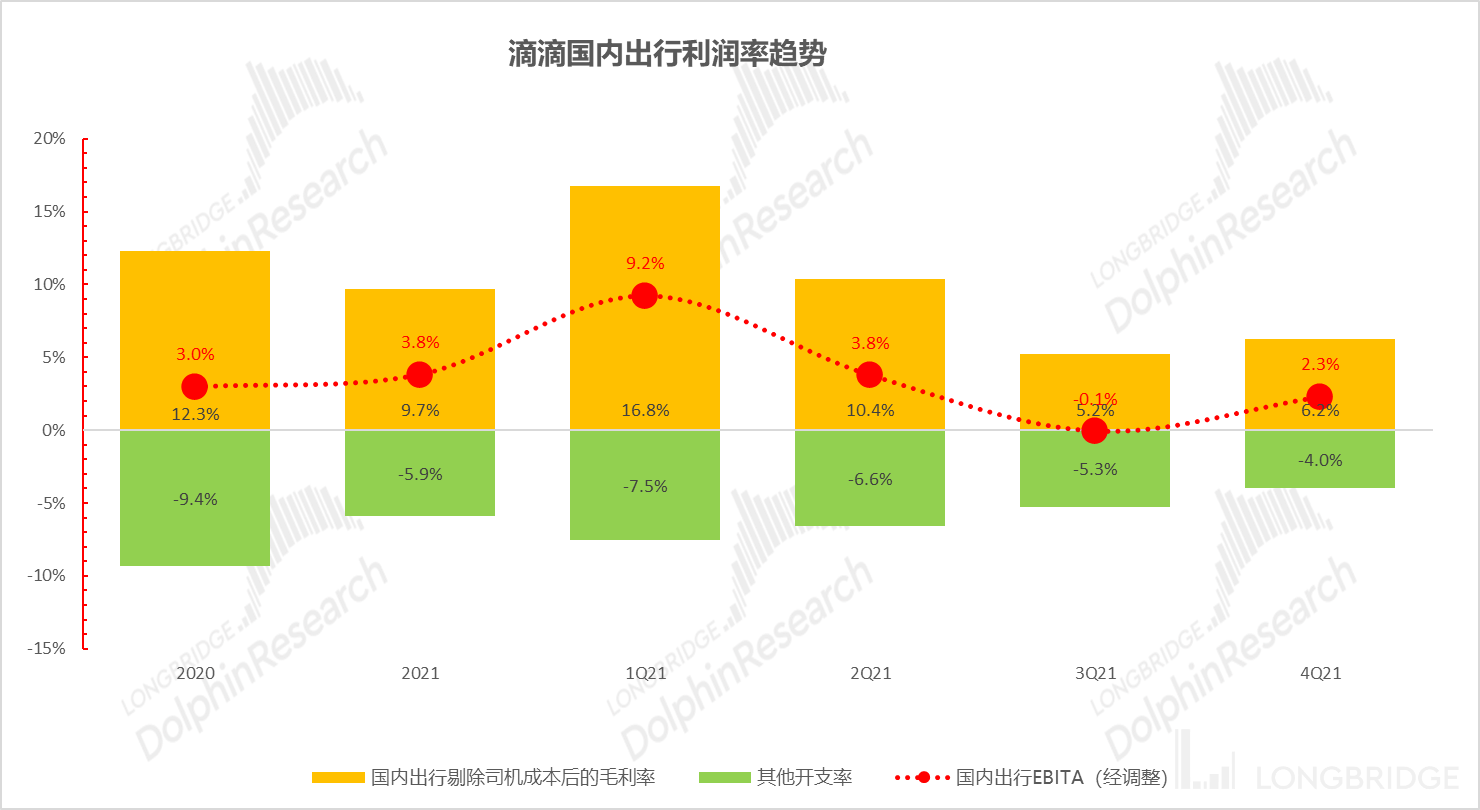

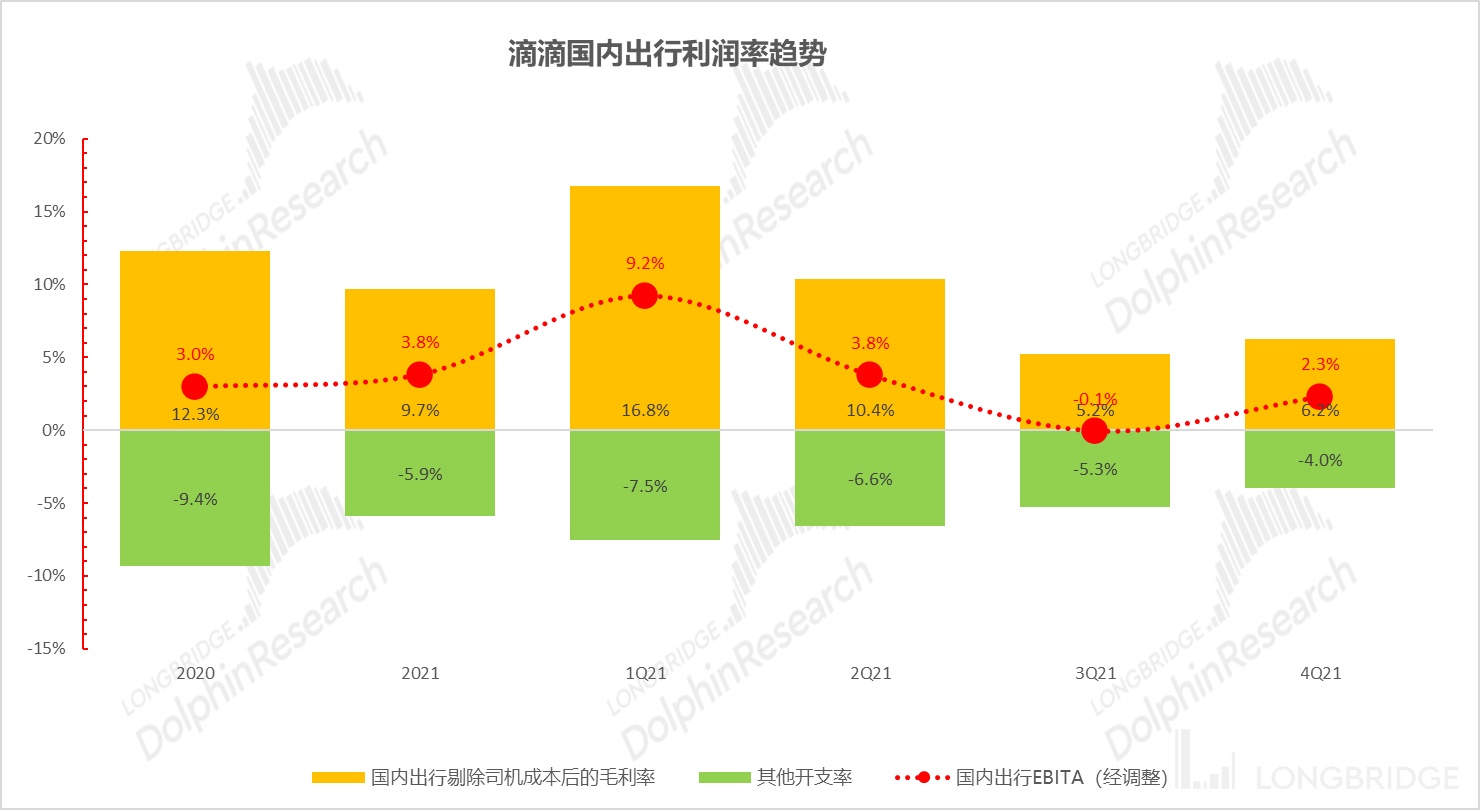

在这 4.1% 的网约车抽成当中,再加上四季中个位数的聚合出行收入,就是滴滴用来支持内部的运营、IT、服务器、员工、销售、研发等等各类体内开支的源泉。

可以看出在过冬保命之际,滴滴国内出行四季度在进一步压缩这些体内开支,其他开支率进一步压缩至收入的 4%,最终挤出了 2.3% 的摊销前利润率,对应国内出行这个季度单季 8.5 亿的利润体量。

数据来源:滴滴财报、海豚君估算、整理

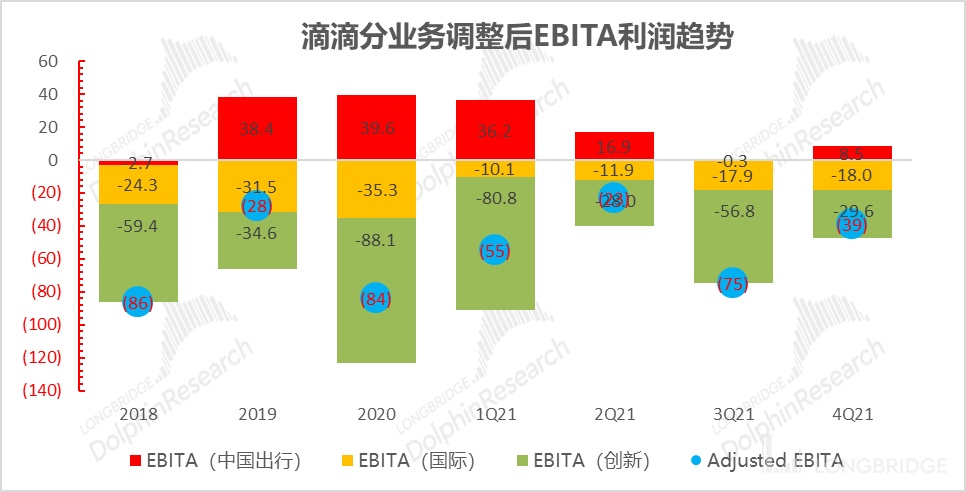

当然,其他两个业务依然在嗷嗷待哺中,作为两个亏掉的钱远远高于能挣到钱的业务,目前能做的只有谨慎经营,尽量少亏:

1. 国际业务收入小超 10 亿,同比增长 51%,亏损 17 亿,绝对值与上季度持平,亏损率 170%+;

2. 创新业务收入 23,单季亏损 30,亏损率 130%。

数据来源:滴滴财报、海豚君整理

数据来源:滴滴财报、海豚君整理

<此处结束>