特斯拉、大众的 2022:一场欧洲新贵与旧王的巅峰对决

作者:海豚君特约研究员郭方杰

霸气出手推特,一切天马行空的异想天开,在钢铁侠马斯克这里,似乎所梦即所得、只有想不到,没有做不到。

这次对欧洲新能源车市的研究系列中,上篇给单价简单复盘完欧洲的新能源车市场,本篇就来重点看一下本地产能加持之后,欧洲新贵特斯拉和欧洲旧王之间如何进行一场巅峰对决。

感兴趣的读者可添加小助手微信号 “dolphinR123” 进入海豚投研群,一起交流全球优质资产。

废话不多说,以下是正文内容:

一、欧洲 “旧王”:狂奔电动化的德国大众

大众电动车 2021 欧洲第一:凭借 ID3 和 ID4 艰难战胜特斯拉,拔得头筹。

受到芯片短缺的影响,大众集团 2021 年全球整体汽车销量较 2020 年减少 4.5%,下滑至 888.2 万辆。相较之下,集团纯电动车全球销量同比增长约一倍,至 45.29 万辆。

大众 2015 年经历 “排放门” 丑闻,采用发动机控制软件恶意通过测试,销售了严重违反环保标准的柴油车辆。大众召回、修改、回购超过 1100 万辆车。大众集团痛定思痛,开启电动化之路。

2016 年,大众发布了 “TOGETHER – Strategy 2025” 战略,把电动化作为未来 10 年里最核心的战略基石之一,计划 2025 年其纯电动车的销量将在 200 万辆至 300 万辆之间,占集团汽车总销量的 20%-25%。

资料来源:大众汽车官网

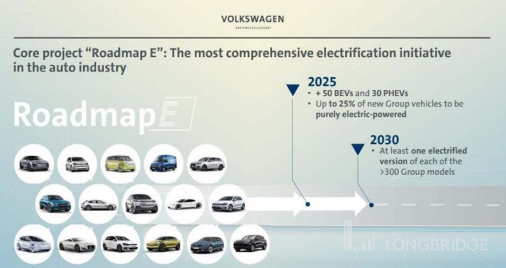

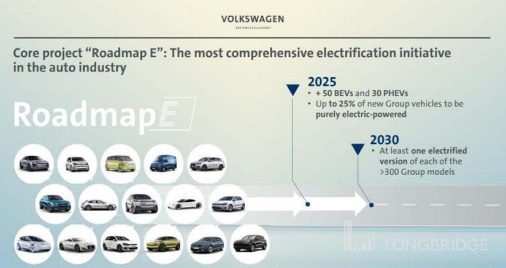

2017 年 9 月,大众集团又提出了 “Roadmap E” 计划,到 2025 年,大众电动车的年产销量将达 300 万辆,集团旗下各品牌将推出共计超过 80 款全新的电动车型。最迟至 2030 年,集团旗下覆盖全球各级别市场的 300 余款车型均将推出至少一款电动版本。

资料来源:大众汽车官网

2019 年 11 月,大众集团更新规划,提出到 2029 年,大众集团计划向市场推出 75 款电动车型、60 款混合动力汽车。

规划至 2030 年,全球售出的汽车中有一半都将是纯电动汽车。如果按照这个规划,8 年增长约 10 倍,年化增长 133%。

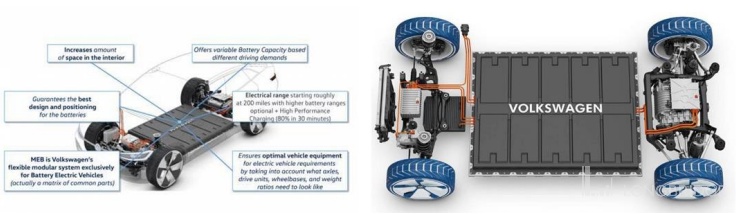

大众集团的生产计划的法宝:MEB 平台

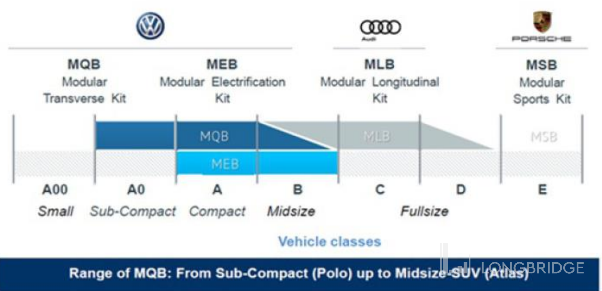

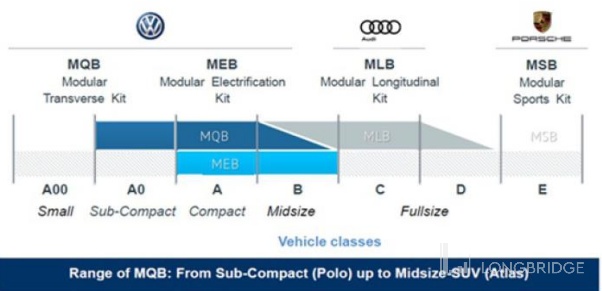

由于大众集团品牌众多,开发一个强大、共用的造车平台可以明显降低成本,大大增加设计生产的效能。

图片来源:新能源汽车网

大众汽车曾经凭借 MQB 造车平台(横置发动机模块化平台),覆盖大众、奥迪、斯柯达以及西雅特等众多品牌,减少生产设计成本约 20%。

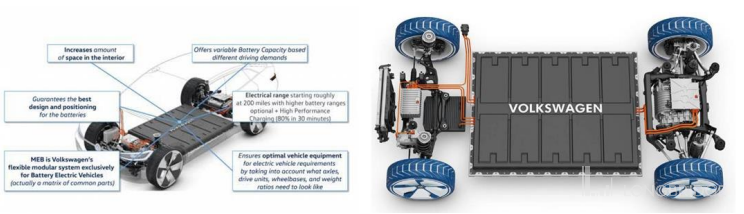

大众的 MEB 平台全称为 “电动车模块化平台”,与 MQB 平台相同,都是基于大众模块化理念而来,具有极强的扩展性,可打造不同车身轴距,并根据不同电动车的需求调校出不同的续航里程。

MEB 平台环绕电池而造,围绕电池组进行布局,电池组、电机等核心组件均设定固定的位置和模式。

图片来源:CleanTechnica

根据 2025 规划,大众的电动车将分为三个阶段:

1)BEV Wave1,从 2019 年开始,在 MEB 平台上构建小型车辆为主的纯电动汽车平台;

2)BEV Wave2,从 2021 年开始,在豪华平台上构建 PPE 平台;

3)BEV Wave3,在 2025 年左右,构建运动特性的纯电动平台 SPE 来完成跑车的电气化转型;

大众的电动车王牌 ID.系列、奥迪 E-tron 系列、斯柯达的 vision、是目前 MEB 平台上的主要车型,包括 ID.3、ID.4、ID.Crozz、ID.Buzz、ID.Vizzion、ID.Lounge 等。

另外,虽然自动驾驶在欧洲目前并不普遍,但是在未来也是大势所趋,这留给大众一定的时间窗口。大众会把自动驾驶等汽车软件服务也打造成未来的主营业务之一。

相对于特斯拉,大众集团旗下品牌众多,覆盖几乎所有细分市场,从价格亲民的 ID 系列到中高档的奥迪 E-tron,再到高端豪华的保时捷 Taycan,可以覆盖不同国家、不同人群、不同场景。

笔者认为,大众在所有传统车企当中,电动化的决心最大,这个可能和欧盟严格的法案(根据欧盟排放法案,大众原产品结构会受到最高的罚款)、以及希望消除 “排放门” 丑闻有关。

但是 2021 年的大众在欧洲战场的胜利是基于特斯拉车辆交付时间长达一年、产能极其有限、且进口车辆因关税承压的前提下。

而特斯拉登陆德国后,泽国江山入战图。2023 年,如果特斯拉的柏林工厂 50 万辆的年规划产能落地一半,旧王的局面就会非常有挑战。

大众高层当然知道特斯拉的带来的威胁,2022 年大众将打造一个全新的汽车项目 “Trinity”(三位一体),宣称由硬件优先转向为软件优先,集团生产制造的也是领先业界的智能汽车。大众计划投入 20 亿欧元,打造的 Trinity 工厂的生产效率将和特斯拉持平。Trinity 沿用 MEB 平台,但是会引入 CTC(一体铸造)技术,以及丰富的软件系统。

这个项目听上去很美好,只是该车预计 2026 年才能投产,这四年时间,竞争对手特斯拉也会不断进化。

二、特斯拉的 “诺曼底” 登陆

对于欧洲传统车企而言,特斯拉的生产能力强得可怕。

去年第一季度,特斯拉受到中国工厂疫情的影响,“仅仅” 交付 31 万辆车,同比增长了 68%。

今年 3 月 22 日柏林工厂投产,规划产能 50 万辆,

4 月 8 日德州奥斯丁工厂投产,官方表示目前产能 50 万辆,计划年内扩产至 100 万辆。

德州工厂的占地面积约是上海工厂的 10 倍,既可生产整车,还负责生产新款 4680 电池,马斯克表示 “这将是世界上最大的电芯生产工厂”。

此外,加州工厂将扩产至 60 万辆/年,上海工厂将扩产至 100 万辆/年。

图片来源:特斯拉官方宣传资料

过手如登山,一步一重天。特斯拉从加州出发,到上海,到柏林,到德州,工厂几乎越来越强,产能越来越大。

在柏林工厂,特斯拉的 Model 3 总耗时不超过10小时(车辆历经冲、焊、涂、总四道工序,直至下线出厂整个过程的 “在线总时长”)。与之相比,欧洲头牌的大众汽车生产一辆 ID.3 平均耗时超过30小时。

特斯拉 50 万辆产能的工厂员工 1.2 万人,而大众规划的电动车生产厂是 2.5 万人配额,年产能 70 万辆车。特斯拉单位人效是大众规划中的 1.49 倍。

效率的差距还体现在电池上:大众集团在欧洲设计的六座电池厂的产能仅仅和特斯拉柏林一家产能相当。

而从成本控制来看,特斯拉的整车毛利接近 30%,大众旗下最赚钱的保时捷的整车毛利率约为 15%,宝马和奔驰的整车毛利率为 17.6% 和 12.7%,奥迪则仅有 10.7%。

再加上特斯拉自产 4860 电池,根据 UBS research 的估算,目前特斯拉平均每辆车的电池成本比大众汽车平均每低约 1300 美元。

特斯拉的超级工厂有远超同侪的生产效率,但是柏林工厂是特斯拉四座超级工厂中,最难产,最麻烦的一座。用马斯克自己的话说那是 “Chewing glass and staring into the abyss” 嚼碎玻璃,凝视深渊,过程繁杂而艰辛。

故事一开始听上去很美好:柏林超级工厂位于格伦海德村,虽然名为 “柏林”,但行政管理上归勃兰登堡州管理。而勃兰登堡州科技产业发达,有德国 “硅谷” 的美誉。当地经济发展部门也非常渴望世界级汽车巨头入驻。勃兰登堡的经济局局长 Jörg Steinbach 还曾经向钢铁侠承诺,建造工厂的审批流程由通常的 11 个月缩短至 4 个星期。

但现实是,在德国环保才是绝对的政治正确,经济发展不能伤害环境。而勃兰登堡州对环保极其严格,该州是德国人均绿色发电量最高的州,环保组织的力量全德之冠。特斯拉建厂的消息一经宣布,便有人预言该计划将因环保组织的反对而无法实现。

果然,2019 年 11 月,特斯拉宣布投资 10 亿美元在德国建工厂,而次年 1 月份,自然保护协会称,工厂附近栖息的一种濒危蝙蝠正处于冬眠期,不能被打扰。特斯拉如果要开工建设,就必须把这些蝙蝠转移到合适的地方,并获得相关许可。

后来因为砍伐林木可能威胁当地供水,工厂建设工作也曾暂停。

2020 年底,德国自然保护联盟和 “绿色联盟” 又把特斯拉告上法庭,称砍伐林木可能会影响冬眠中的蛇,并影响沙蜥蜴的生活,法院要求特斯拉暂停清理森林的工作。

2021 年 3 月初,等待了差不多两年多之后的特斯拉终于拿到了一份长达 536 页的最终环保批准文件。这份文件包含 113 条空气污染控制要求,以及 96 条对于饮用水的保护要求,其中包括:

特斯拉在 2022 年 12 月 31 日之前,必须重新造林 318 公顷,以弥补建立工厂砍伐的森林面积。(该森林是二战之中被炸烂的一块废地上种植的人造林)

同时,在物种保护措施方面,特斯拉需要提供 90 个鸟类筑巢辅助设备,并为包括蛇在内的爬行动物提供相关装置。

图片来源:特斯拉官方宣传资料

这显然不是不是一个轻松的历程,特斯拉建厂的这篇土地,宝马集团二十多年前也曾相中,但是在和勃兰登堡州政府打交道的过程中,一样面临手续繁杂,环保条件苛刻的问题,导致宝马最终把工厂换到了莱比锡。

不过,马斯克 “凭一口气,点一盏灯”,嚼了约三十个月的玻璃,德国工厂终于落地。

图片来源:特斯拉官方资料

不同于上海工厂主要供应 Model 3,德国工厂主要供应 Model Y。规划年产能 50 万辆(其中 40 万辆 model Y,剩下 10 万 Model 3),工厂将雇用约 1.2 万名员工。工厂简介中表示,产能爬坡完成之后,仅需 45 秒即可出场一台 Model Y。

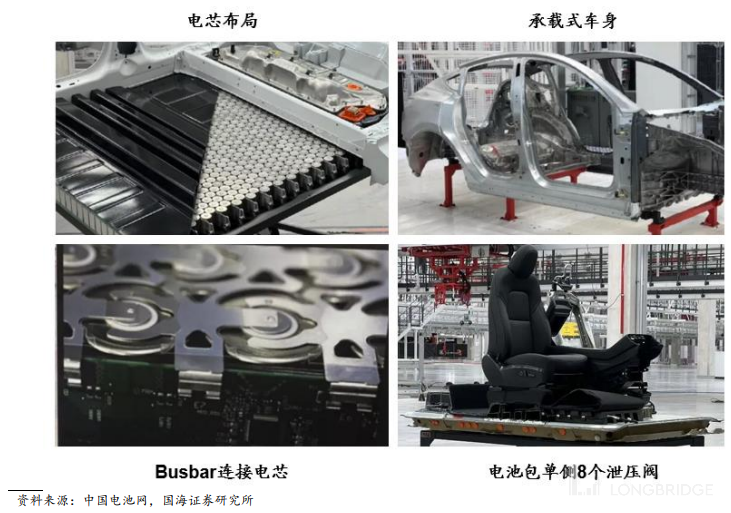

特斯拉的超级工厂和传统工厂的生产方式并无巨大差别,而能够如此高效生产,主要在于:

一体化的建设:特斯拉将冲压、焊装、涂装、总装、检测现都集中在一个大厂房内,节省了运输时间及成本。

高精确的运营:工厂内部打通(上海超级工厂内部开了 80 多个门),货车直接在对应的门卸货,由叉车将零件直接送到旁边的生产线,从进货到上线只有 10 米的距离。

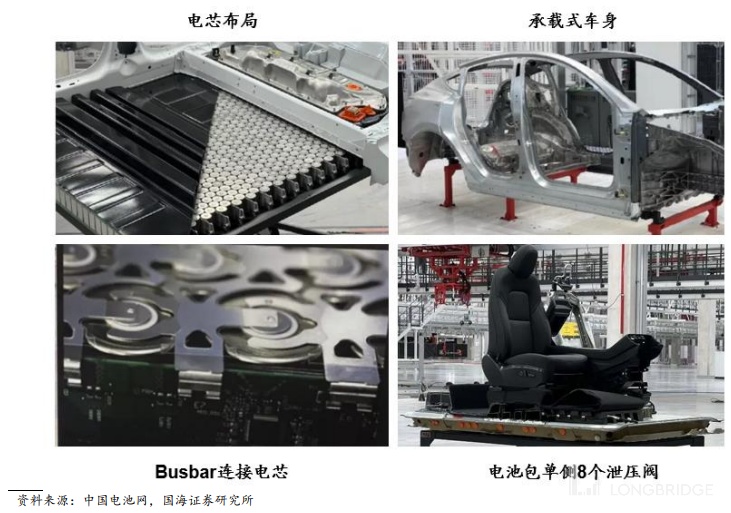

先进制造技术:柏林工厂将应用 4680 电池、多层喷漆等、CTC 技术以及一体式铸造车身。

4680 电芯是 1865 和 2170 两款产品后,Tesla 使用的第三代电芯产品。工厂同时也会落地车身电池一体化(CTC:Cell to Classic)技术。(直接将电芯或模组安装在车身上,以车身结构充当电池包外壳)

柏林工厂也是首次在 Model Y 上使用后车身一体式铸造,特斯拉宣称一体铸造将使得 Model Y 的车身零部件数量减少 370 个,总重量降低约 10%,汽车续航提升 14%。

资料来源:中国电池网,国海证券研究所

不过也有不少人认为柏林工厂的产能不会迅速爬坡到 50 万辆。毕竟,柏林工厂的电池生产线要到 2024 年才到位,目前工厂使用上海生产的 2170 圆柱型电池(推测由 LG 供应电芯)。根据 Troy Teslike 统计,上海工厂每周最多可为柏林供应 5000 个电池包。

而鉴于工人招聘难度大、德国劳工法对加班限制严格、环保组织持续阻挠,以及供应链等方面的挑战,有投资机构认为,特斯拉柏林工厂的产能爬坡很可能低于预期。

根据摩根大通预测,柏林工厂 2022 年全年将实现生产 5.4 万辆,2023 年达到 28 万辆,而爬坡到 50 万辆的设计产能则需等到 2025 年。

去年因价格以及交付时间等原因,甚至都没有挤入德国电动汽车销量榜前十的 Model Y 在 2022 年 1 月的销量榜上迅速上升至第三,月销量达 2396 辆,仅次于 Model 3 的 3967 辆以及 “老头乐” 菲亚特 500 的 2653 辆。而大众的 ID.3(1965 辆)和 ID.4(1929 辆)则掉到了第五和第六。

对有着汽车业辉煌历史、燃油车时代顶尖技术能力的德国人而言,特斯拉通过不断创新优化,建立起了硬件生产制造效率层面的优势,而其在软件层面的先天优势和快速迭代能力,更是毋庸赘言。

现在看起来特斯拉横扫欧洲市场似乎指日可待,那还会有意外发生吗?欧洲电动车市场会有怎样的变化呢?

三、诺曼底登陆后:沉舟侧畔千帆过

图片来源:作者自制

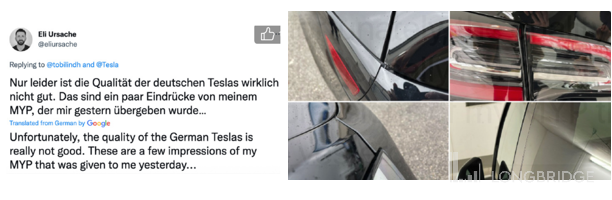

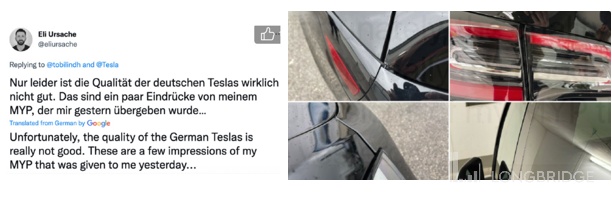

虽然登陆柏林后,特斯拉目前看上去很无敌,但是特斯拉也有自己的潜在问题:做工一直不敢恭维,售后服务也很 “节俭”。

柏林工厂开工仪式上交付了 30 辆 Model Y,已经有车主在社交网络上发出做工毛糙的抱怨:车辆的门缝、尾灯及无框玻璃等位置的缝隙都很大。

图片来源:公开资料整理

特斯拉的售后服务一直精打细算,售后满意度似乎不尽如人意(特斯拉用一体式压铸技术,虽然减少零部件,但是一旦损坏,可能就要跟换整/半个车身,售后价格不可能低,而且库存还少)。

如果出现中国市场女车主维权的事件,因为国情不同,恐怕特斯拉可能遭遇大得多的麻烦,伤害其品牌。

另外一个问题,欧洲市场相对分散,各国的法律风俗、消费者偏好都有差异,欧洲传统巨头一般采用多品牌覆盖不用国家地区:

例如大众集团在本土及西欧采用大众品牌,在中东欧采用斯柯达、在南欧采用西亚特。特斯拉是否可以采用不同语音服务包解决问题(目前,特斯拉系统可以支持小语种包括:捷克语、土耳其语、罗马尼亚语、克罗地亚语、芬兰语、俄语、波兰语、葡萄牙语、加泰罗尼亚语、斯洛文尼亚语、希腊语等),还有待验证。

接下来,我们再谈下战局:

虽然,目前欧洲诸巨头主要集中做低价电动车,特斯拉做中高档电动车,加上欧洲电动车的蓬勃发展,似乎可以和谐发展。

但是笔者认为,欧洲电动车浪潮之下,现在供不应求,确实有旧王们的生存空间,但是空间会很快消失:

1)首先,低端价位需要有极强的成本控制 + 高销量,特斯拉本身成本控制能力强于欧洲旧王们,销量再上去,旧王的这条护城河很难守住。如果特斯拉再相对降价(短期因为电池芯片问题,电动车行业普遍提价,但特斯拉的提价幅度可能小于欧洲诸强),又如何应对?

2)其次,笔者认为,欧洲政府的补贴在不久将来就将下调。因为政府的补贴负担很重,而且不少政府人士认为补贴会加剧社会贫富分化:全社会补贴买得起电动车的家庭(根据 KfW 的调研,购买新能源汽车的高收入家庭数量是低收入家庭数量的 3 倍)。这会对享受最大补贴的微型车有不小的拖累。

3)最后,特斯拉的电动车蚕食的不仅仅是传统诸强的电动车市场,也会蚕食他们的燃油车市场。在美国市场,BBA 的 B 级轿车和 SUV 车型销量,均已经在 Model 3 和 Model Y 的冲击下出现下滑。欧洲旧王们很快就要刺刀见红,唯有舍命转型,苦苦追赶。

不过,“诺曼底” 登陆后,也会带来技术扩散。其先进生产工艺将会逐步渗透至各个厂家,提升行业的总体效率,比如大众目前已经表示会跟进一体式压铸技术。

同时,也会刺激供应链企业成长:参考中国市场的经验,虽然新能源汽车企业的供应链比传统燃油车短得多,但是配套产业都会随着特斯拉的入驻德国而蓬勃发展,尤其是电池行业。

此外,还可能会促进新车企的诞生。特斯拉在德国开工厂,很可能为德国培养更多的汽车工业的生产、设计人才、软件人才。这些可能都是目前德国缺乏的。人才总会流动,他们可能会走到传统巨头,也可能走向创业,诞生新品牌。

毕竟传统燃油车和新能源汽车的产品构造及商业模式都有明显差异。德国/欧洲的消费水平也足够高。新势力依然有生长的空间,虽然相对较小。

四、小结:

1)特斯拉会坐稳欧洲第一,如果没有犯错的话(比如因为售后问题翻车),欧洲巨头苦苦追赶;

2)随州欧洲电动车浪潮的狂飙突进,补贴会在不久的将来减少,影响巨头微型车销量;

3)特斯拉的高端技术、电动车人才的扩散渗透,部分巨头转型成功,强化电动车上游产业,可能诞生造车新势力。

如不出意外,特斯拉如同外来物种一样迅速在欧洲扩张,但是这支外来物种会传递出汽车行业所欠缺的创新精神和组织能力,一些我们耳熟能详的品牌会渐渐褪色,而另一些汽车企业则会绽放新的光芒,还有一些新的品牌可能茁壮成长。

自古沉舟侧畔千帆过,如今欧洲新战局,大风起兮云飞扬,我们拭目以待!