新能源雷声阵阵,特斯拉大步流星继续牛

特斯拉 (TSLA.O) 于北京时间 4 月 21 日凌晨,长桥美股盘后发布了全面超预期的 2022 年一季报,要点如下:

1、全面超预期的一季报。公司在经历了上季度的中场休息之后,本次一季度成为 2022 年的良好开端。一季报全面超预期,包括收入、毛利率、费用控制、归母净利润各个方面,涨价是公司收入超预期、毛利率高位再上台阶的重要原因,费用开支的超预期节省则因为基于股票的补偿费用减少,最终的结果是一季度实现归母净利润 33 亿美金,大幅超出一致预期的 21 亿美金。

2、汽车销售业务:涨价充分体现公司产品力和定价权,强化对公司盈利能力优秀的认知。新能源汽车上游资源瓶颈情况下,补贴退坡和成本压力推动了 2022 年一季度的涨价潮,特斯拉的涨价频次和幅度都居行业首位,但是涨价并没有抑制公司交付,反而在毛利率提升趋势走向中场休息的节点上再次激发了公司毛利率提升的潜力,毛利率的提升动力从成本端转向价格端。而进一步推演,当成本端压力缓解,公司需求依旧旺盛的前提下,公司定价并不会跟随下移,彼时毛利率将又是一轮强拉升。产品力和定价权终是公司盈利性的根源。

3、费用开支节省,进一步助攻盈利能力提升。一季度公司研发投入保持平稳,研发费用率维持在 4.5% 附近,而销售及管理费用开支明显缩减,主要原因是基于股票的补偿费用减少(仅 CEO 绩效奖环比四季度缩减 2 亿美金)。一季度经营费用率首次降低至 10% 以内(环比四季度降低 2.5 个 pct),毛利率和费用率共同推动公司利润端的大超预期。

4、新工厂陆续投产,2022 年向 200 万产能进发。新工厂开幕是一季度公司最热闹的事情,美国德州工厂和难产的德国柏林工厂纷纷在一季度正式投产,难产的柏林工厂产能爬坡依旧需要持保守态度,不过德州工厂的产能爬坡不太需要担忧。上海工厂短期内受疫情影响受限,复工复产工作正在有序推进,短期扰动不改大趋势。新工厂的开工缓解公司产能瓶颈,保障公司 2022 年交付。

5、4680 电池取得进展。德国柏林工厂和美国德州工厂均配置了 4680 电池的生产线,柏林工厂计划 2023 年开始生产,德州工厂则进度更靠前,4 月份公司自产 4680 电池包的 Model Y 车型在美国德州工厂亮相并面向员工小批量交付,预计德州工厂今年可以实现 4680 电池版本的车型大规模量产,这对公司产品竞争力、成本控制是重大利好。

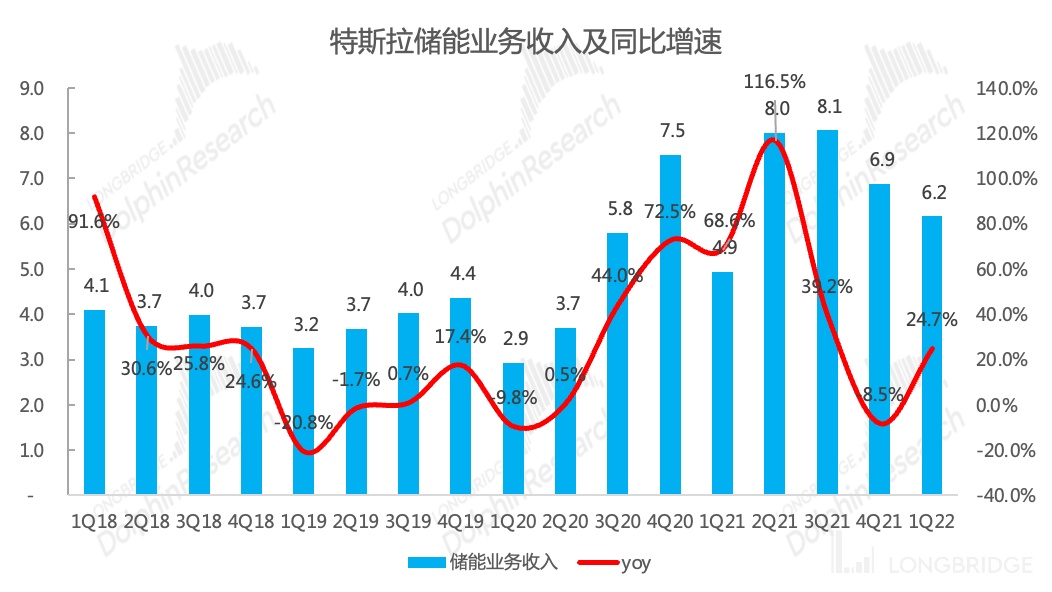

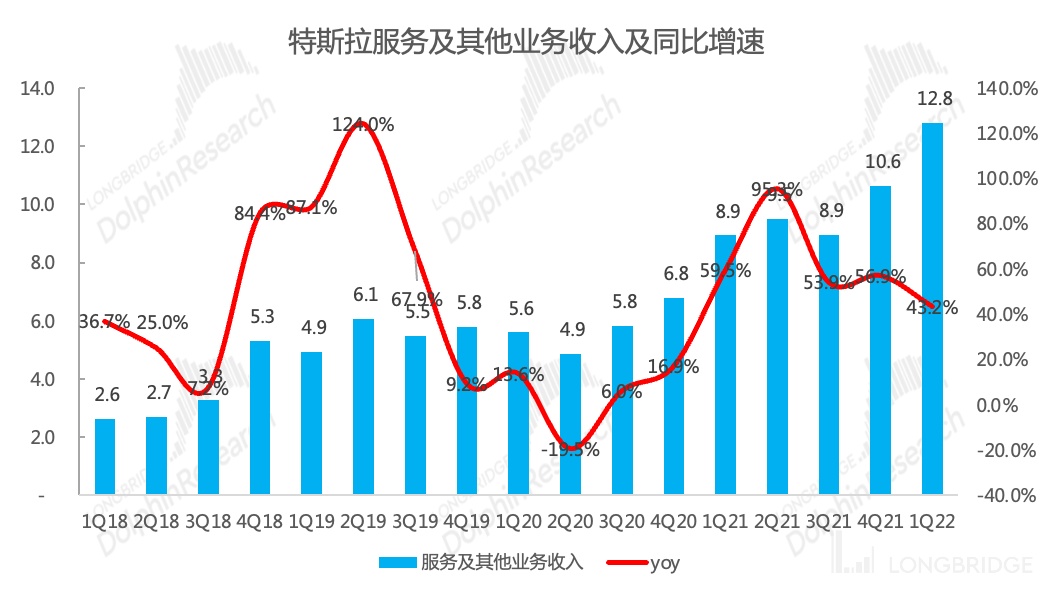

6、储能和服务业务表现平平。储能业务受限产能,增速和毛利率均表现不佳,储能业务是和汽车业务一样能长大的业务,但仍需要时间;服务业务伴随公司存量车的增加,具备了更大的收入基础,收入正逐季增加,同时毛利率徘徊在转正附近,盈利性在逐季走稳并好转。不过目前公司最大的业绩支撑仍在汽车销售,其他业务还只是锦上添花的作用。

整体观点:这是一份强化信仰的成绩单,涨价是根源。涨价没有抑制需求,反而带动了收入和毛利率的超预期,强化了市场对公司强市场话语权和优秀盈利能力的认知。

2022 年公司产能的接力棒从中国转向美国和欧洲,产品方面虽然没有新车型,但 4680 电池成为助攻。公司成长的动力依旧源源不断、成长的节奏依旧有条不紊。

股价方面,公司市值虽然跟随宏观环境和行业调整,但相比同行,依旧是最抗跌和反弹最快的标的,是行业面临挑战时业绩确定性最高的标的,作为全球最优质的新能源汽车资产,值得长期陪伴。

海豚君随后会通过长桥 App 与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号 “dolphinR123” 加入海豚君群,第一时间获取电话会纪要。

本季报的核心关注点如下:

1、公司整体收入、利润、毛利率、费用率等表现如何?是否超预期或低于预期?

2、在已知汽车交付量的情况下,收入端表现当没有大的预期差。我们核心关注汽车销售毛利率的变化?

3、产能目前仍旧是影响公司交付量的关键因素之一,尤其是德国柏林工厂对欧洲市场交付量的影响,因此我们持续关注公司各超级工厂的生产情况和新车型的推进。

4、汽车商业模式的变迁和资本市场的想象,我们持续关注公司自动驾驶技术进展和商业模式的变化。

5、汽车业务之外,储能业务和其他服务业务的边际改善和对公司整体业绩的贡献?

以下是财报内容详细分析:

一、整体业绩:全面超预期

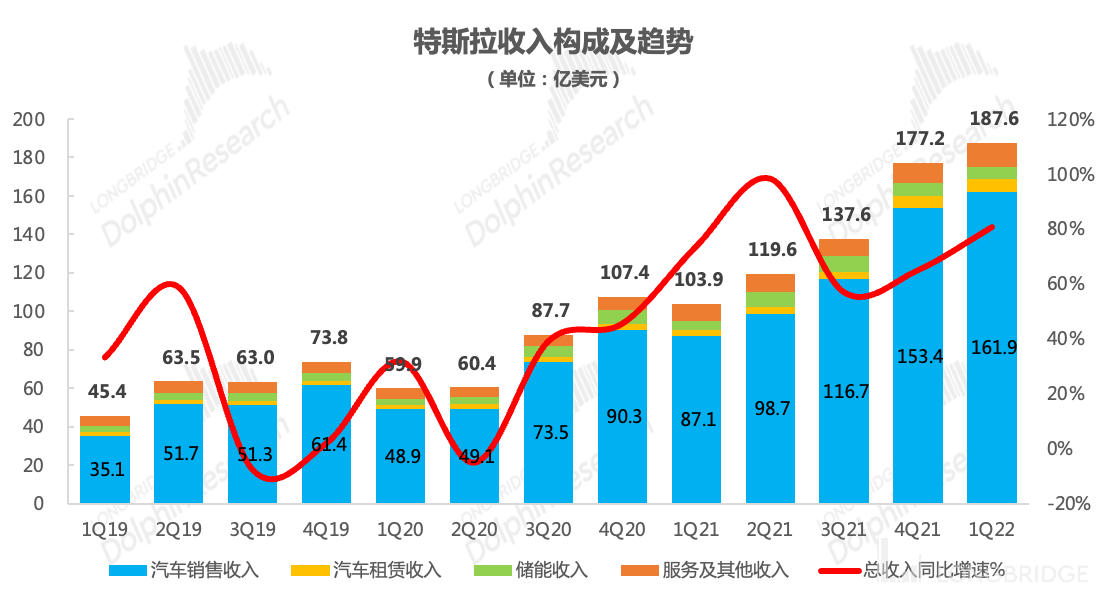

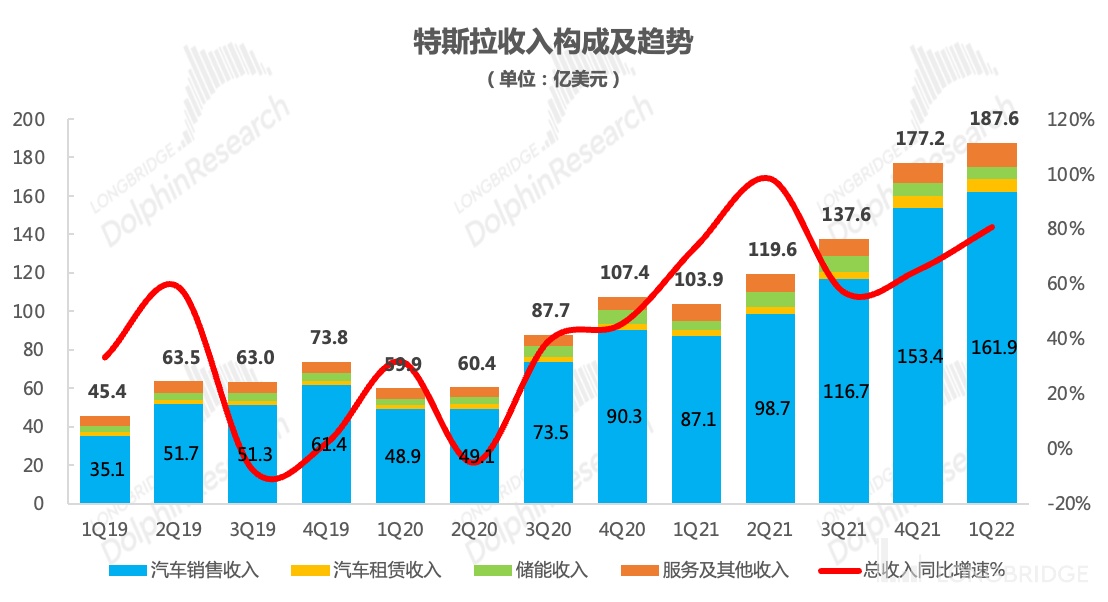

1.1 主力业务汽车销售持续发力,营收超预期。2022 年一季度特斯拉实现营 187.56 亿美元,同比增 80.5%,环比增 6%,好于彭博一致预期(179 亿美元),营收增长的主力贡献仍是汽车销售业务,储能和服务业务相对平稳。超预期的原因主要系汽车销售 ASP 的提升和监管积分。

数据来源:公司财报,海豚投研整理

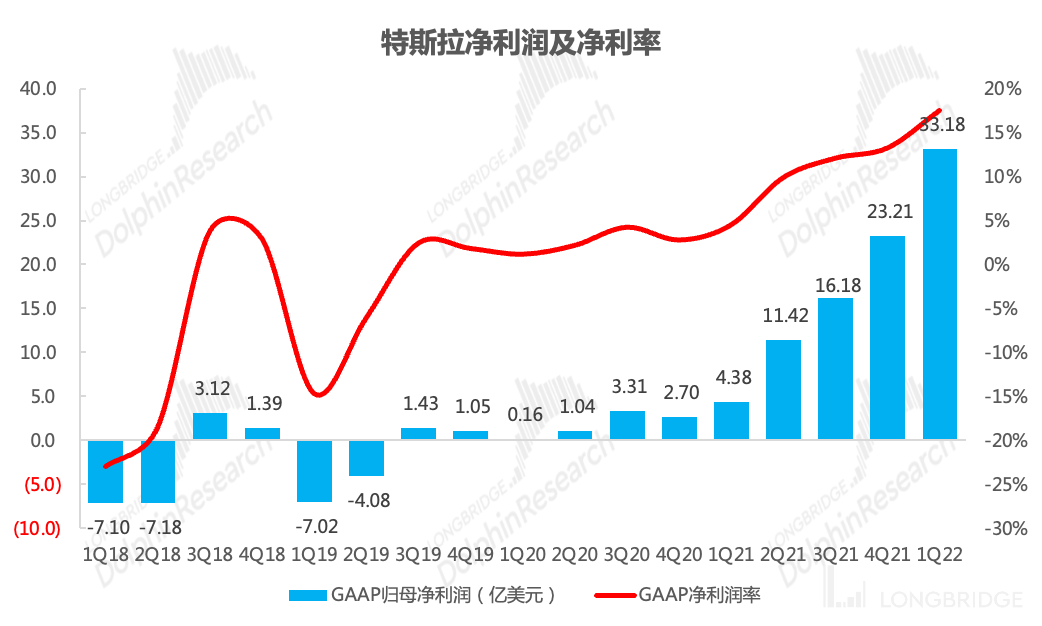

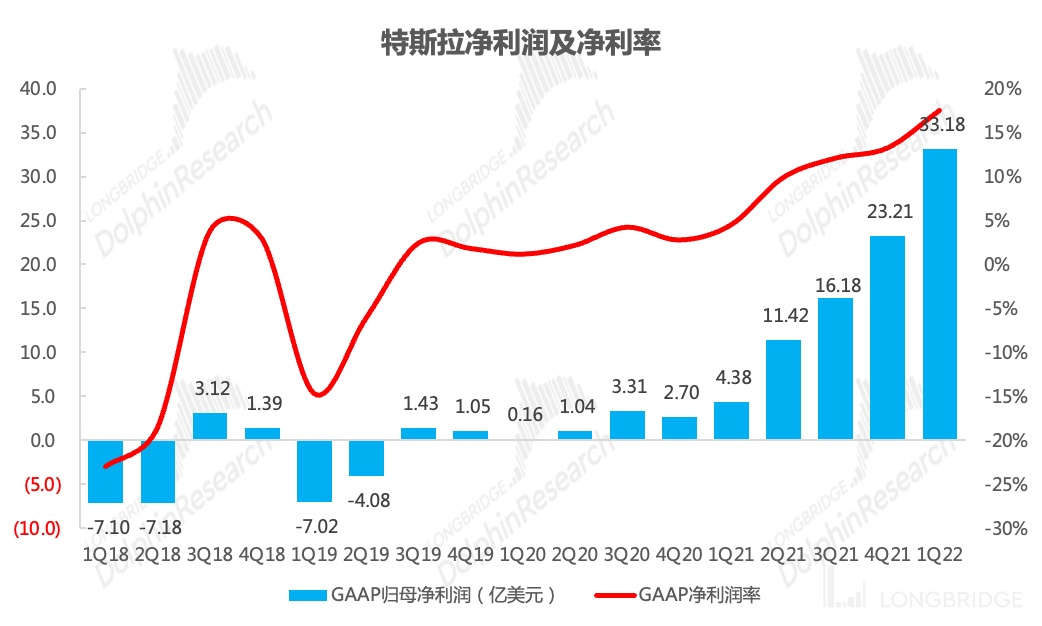

1.2 净利润大超预期,营收、毛利率、费用控制齐发力。2022 年一季度实现 GAAP 归母净利润 33.2 亿美元,大幅超出彭博一致预期(彭博一致预期 GAAP 净利润为 21 亿美元),同比增 658%,环比四季度增 43%。归母净利润的大超预期可分解为营收、毛利率和费用支出的全面超预期。

数据来源:公司财报,海豚投研整理

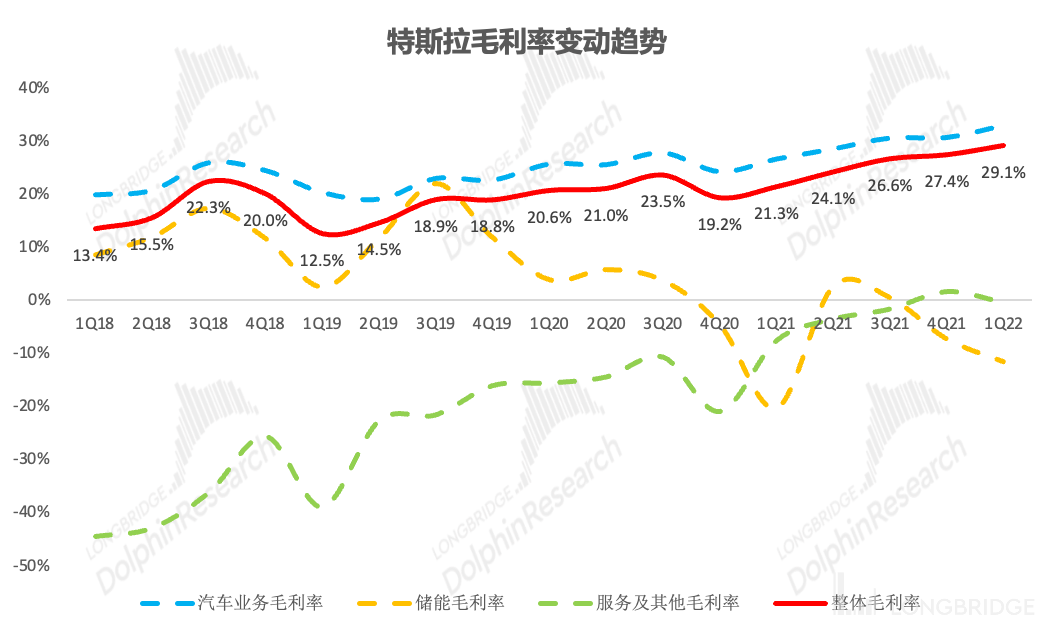

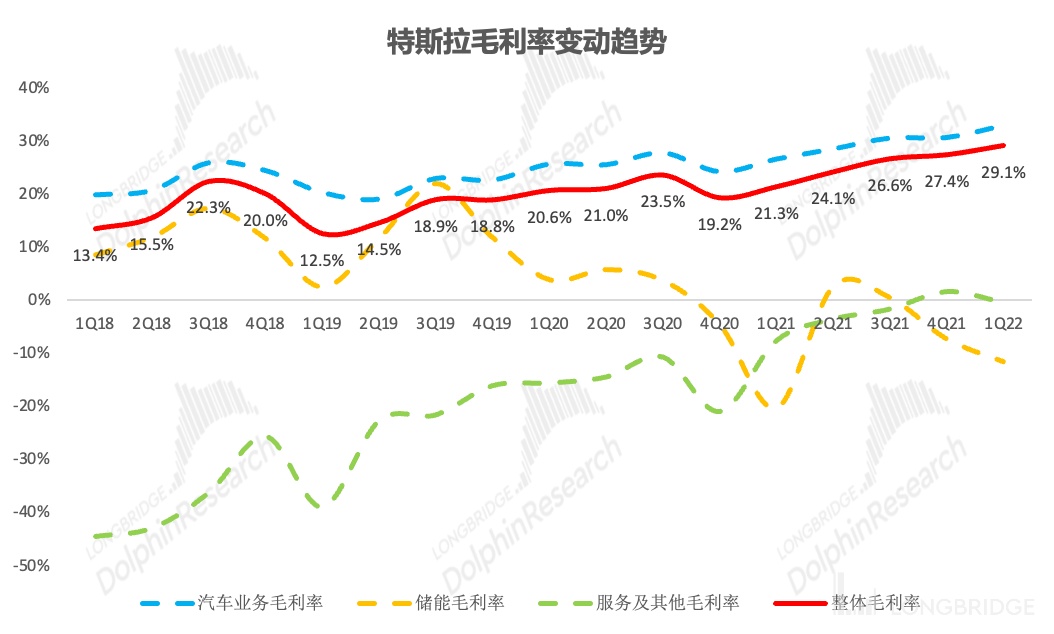

1.3 核心关注指标毛利率休息一个季度后,继续高位上行。2022 年一季度公司整体实现毛利率 29.1%,同比/环比分别提升 7.8/1.7 个百分点,超出彭博一致预期的 26%。

2021 年四季度,公司汽车销售毛利率(含监管积分)站稳 30% 以后表现出维稳的态势,在海豚君认为公司汽车业务毛利率实现较高水平、向上拉升空间有限的时候,本季度公司毛利率继续快速攀升,这与公司强劲市场需求和超强的产品定价权有较大关系。

公司此前毛利率的快速提升主要由规模效应、上海工厂有较大关系,本季度毛利率中场休息后继续拉升则与产品涨价有较大关系。

数据来源:公司财报,海豚投研整理

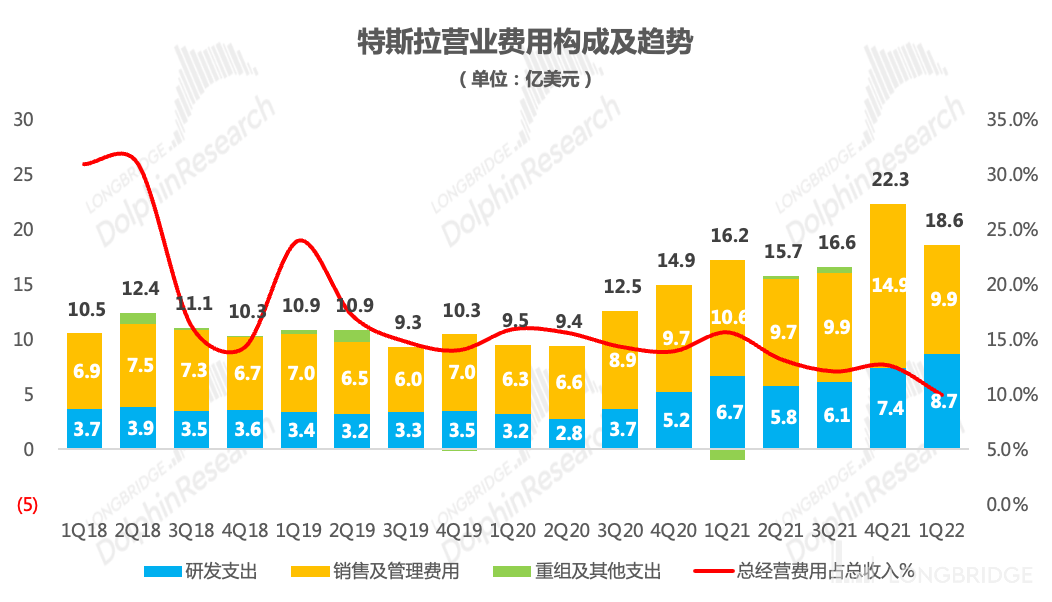

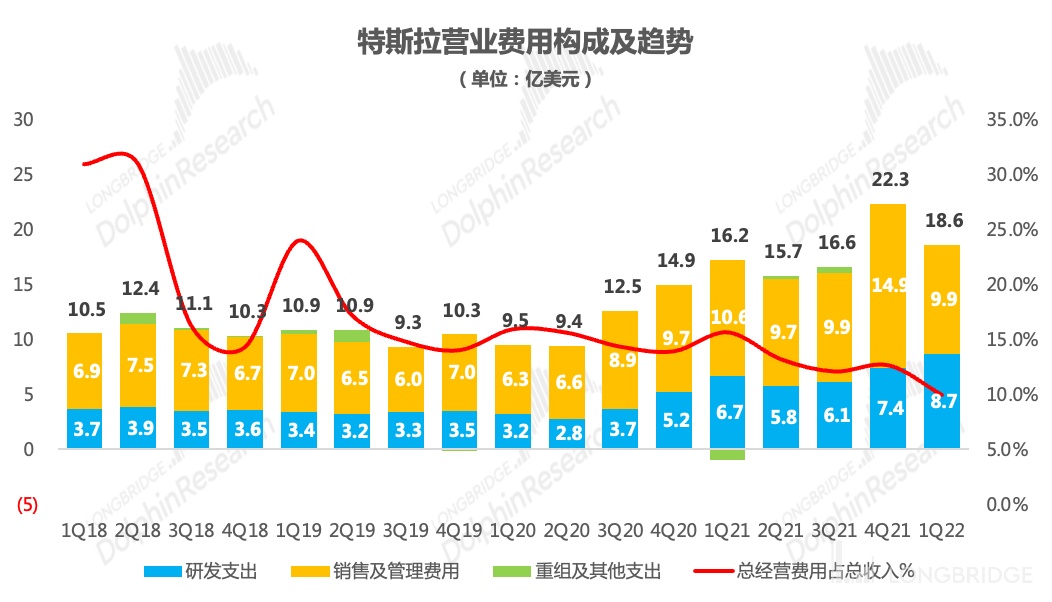

1.4 基于股票的补偿费用减少,经营费用率降低至 10% 以内。2022 年一季度公司研发费用 8.7 亿元,占营收的 4.6%;销售及管理费用 9.9 亿元,占营收的 5.3%,其中 CEO 绩效奖贡献约 0.4 亿元;整体经营费用 18.57 亿美元,经营费用率 9.9%,季度经营费用率首次降低至 10% 以内。

本季度公司费用开支明显缩减,研发投入保持平稳,缩减的主要是销售及管理费用,而销售及管理费用的降低主要与基于股票的补偿费用有关(CEO 绩效奖从上季度的 2.45 亿美金缩减为本季度的 0.4 亿美金)。

另外,规模效应的进一步凸显,也在继续降低公司的经营费用率,提升公司的盈利能力。

数据来源:公司财报,海豚投研整理

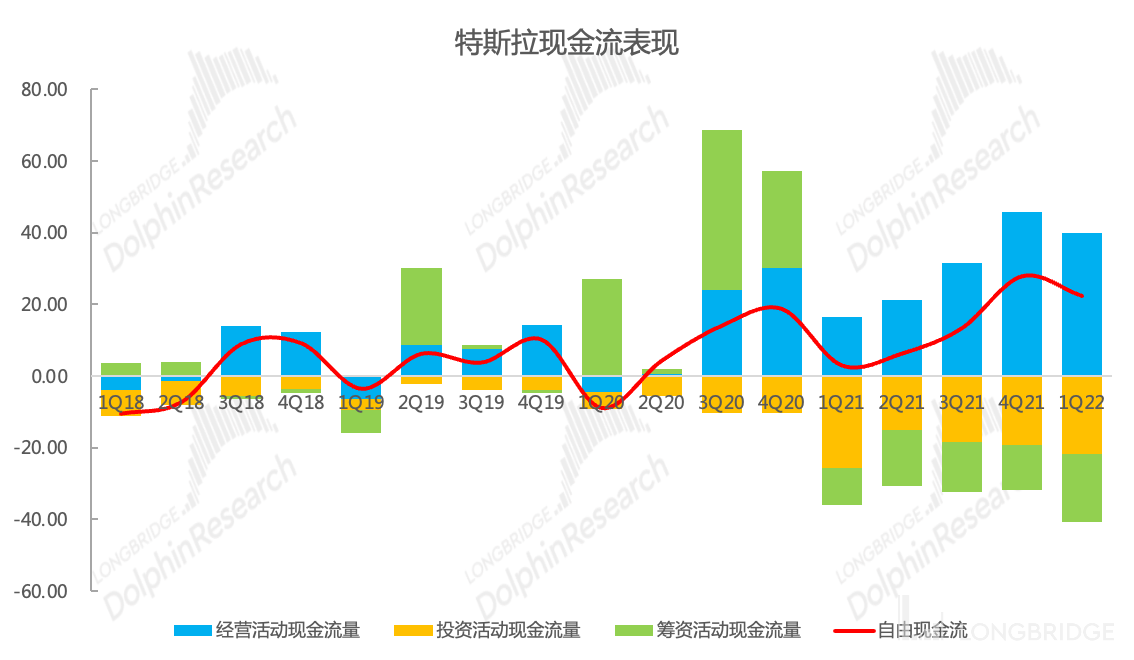

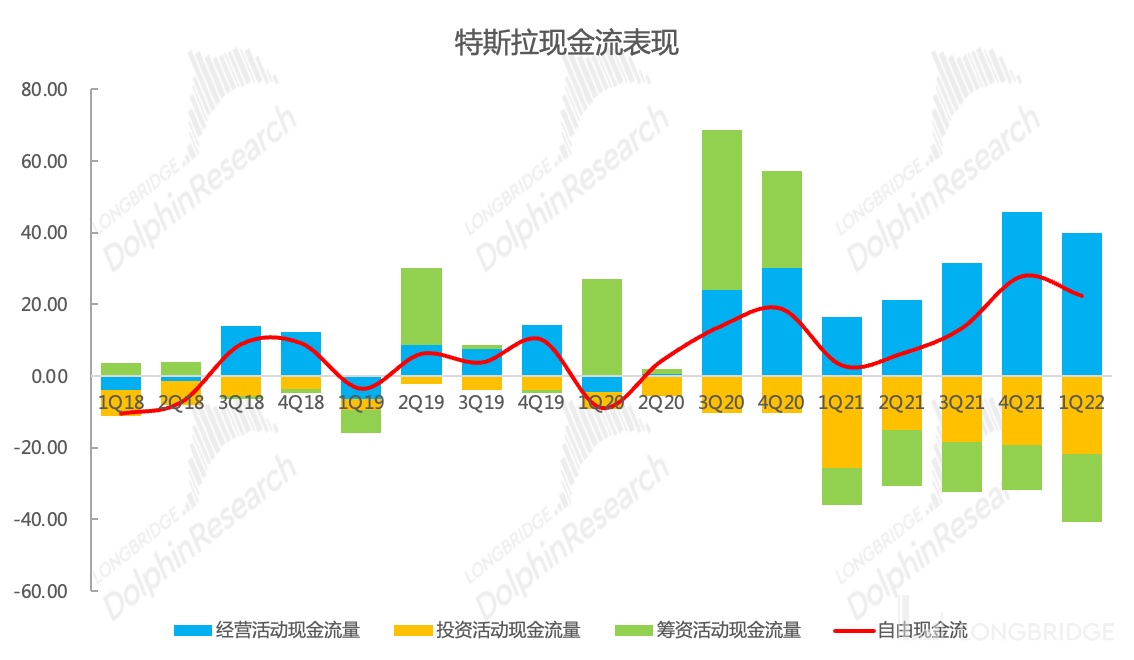

1.5 现金储备依旧丰富。截止 2022 年一季度末,公司期末现金余额 175 亿美元,现金储备依旧丰富。一季度产生经营活动净现金流 40 亿美元,自由活动现金流 22.3 亿美元,由于季节性因素,一季度历来是公司现金流相对较差的季度,但随着公司业务规模的扩大,整体现金流表现在逐年变好。

数据来源:公司财报,海豚投研整理

二、汽车业务:需求依旧旺盛,涨价激发毛利率潜力

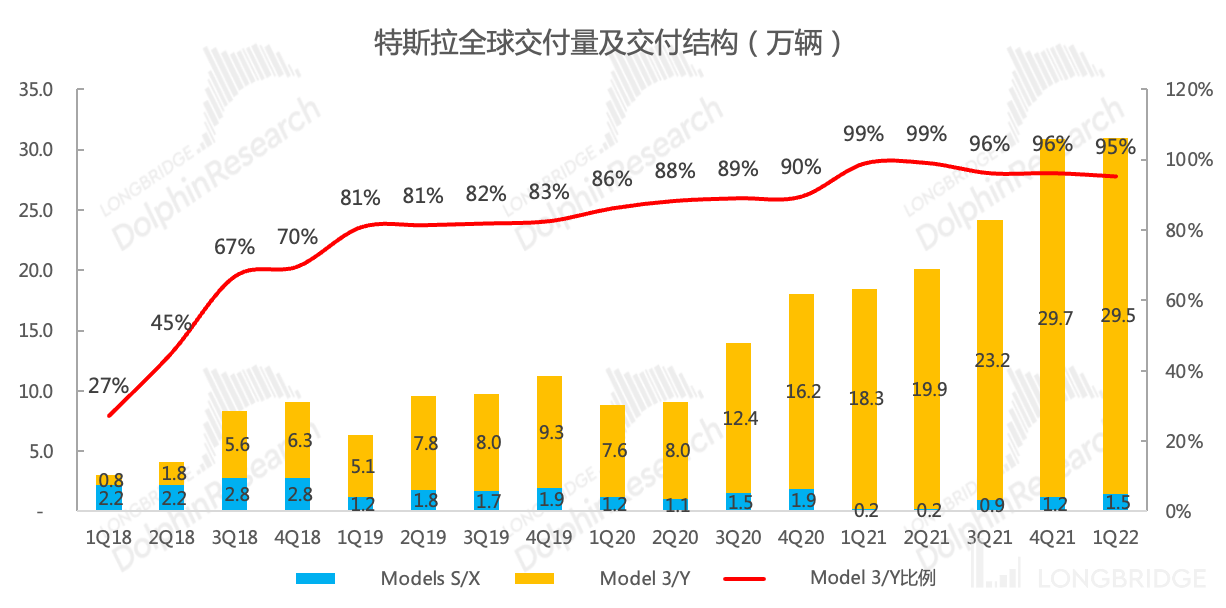

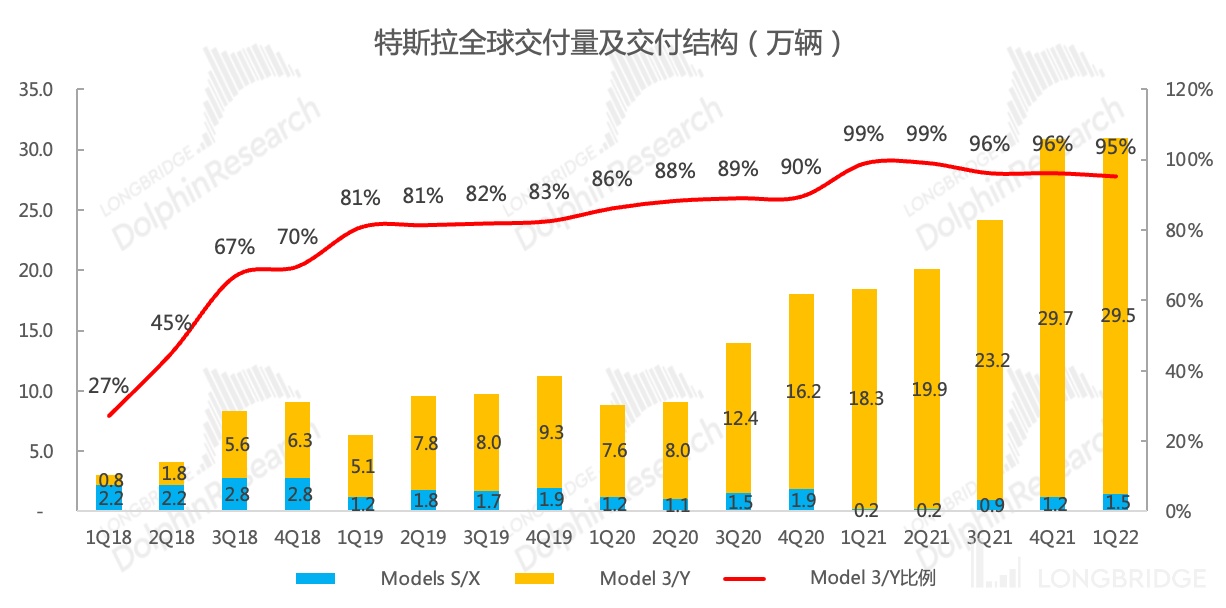

2.1 一季度交付量站稳 30 万辆,2022 年有望交付 150 万辆:第一季度公司共交付汽车 31 万辆车,同比增 68%,环比四季度基本持平,但略高于四季度,继续刷新季度交付记录。

- 按照一季度对全年交付量的贡献占比简单推算,特斯拉 2022 年有望交付 155 万辆;

- 涨价没有抑制需求。涨价是一季度特斯拉的主基调,先是弥补补贴退坡的缺口,后是弥补电池涨价带来的成本压力,而就公司销量来看,涨价并没有抑制消费者对电动车的购置热情,更没有抑制特斯拉的市场需求;

- Model 3 和 Y 交付量环比四季度基本持平,仍然是公司交付的主力车型,磷酸铁锂版本拉低购置门槛,对公司交付量走强起到关键作用。

- 2021 年 Model S/X 均经历了大改动,新款 Model S/X 分别于 2021 年二/四季度开始交付,公司高端车型三四季度交付量逐季走高,2022 年一季度 Model S/X 合计交付量约 1.5 万辆。

- 库存仅 3 天,紧俏。在供应限制的背景下,特斯拉全球订单交付等待期不断延长、库存刷新低,低至 3 天。

数据来源:公司财报,海豚投研整理

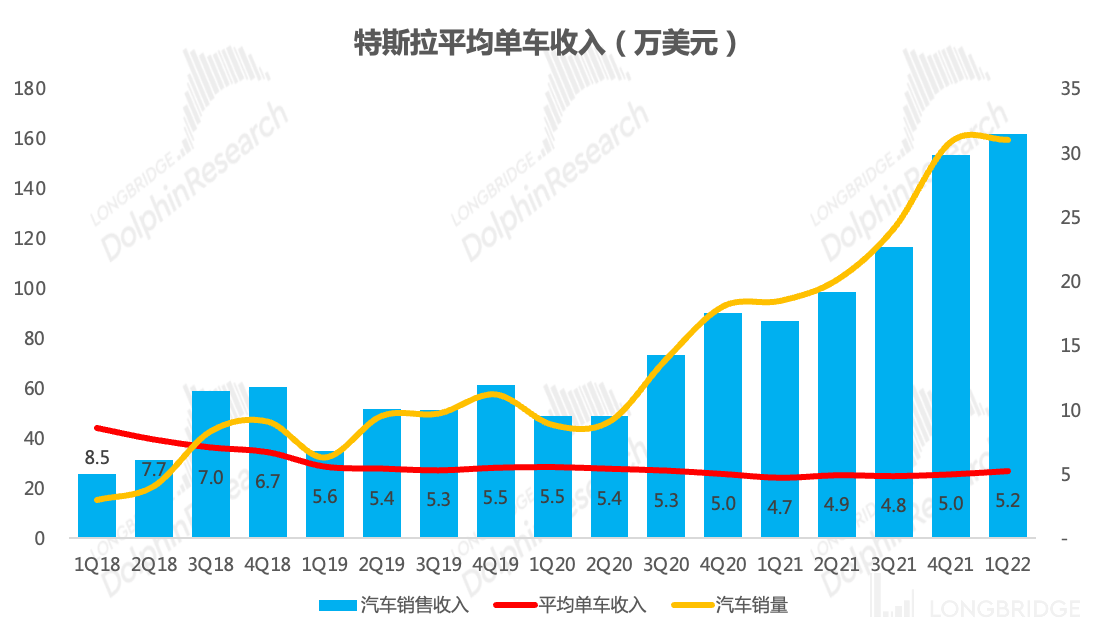

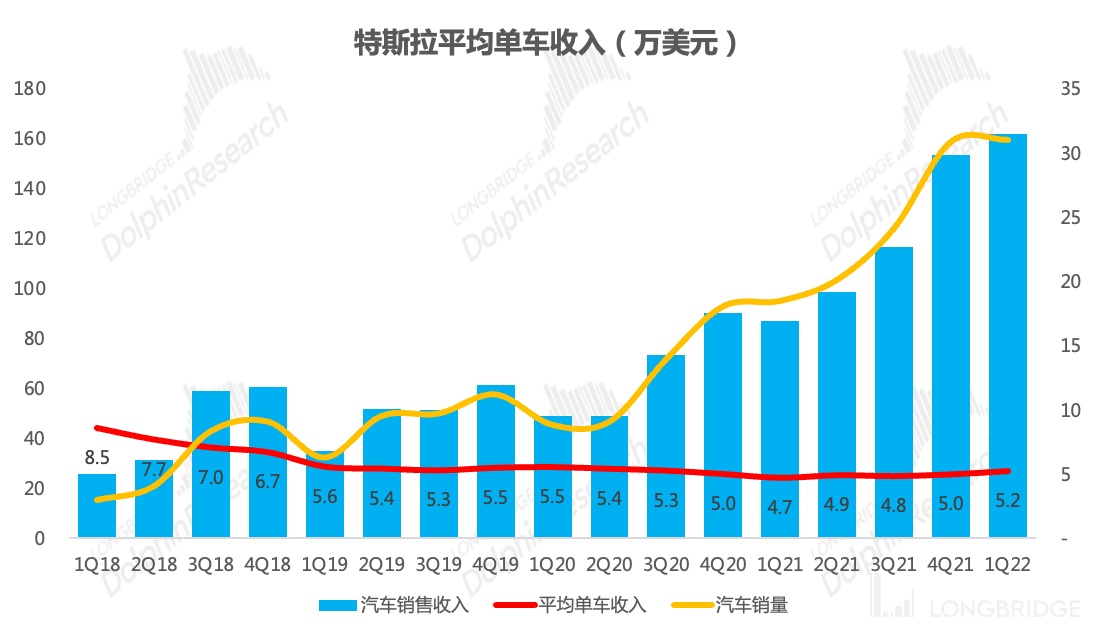

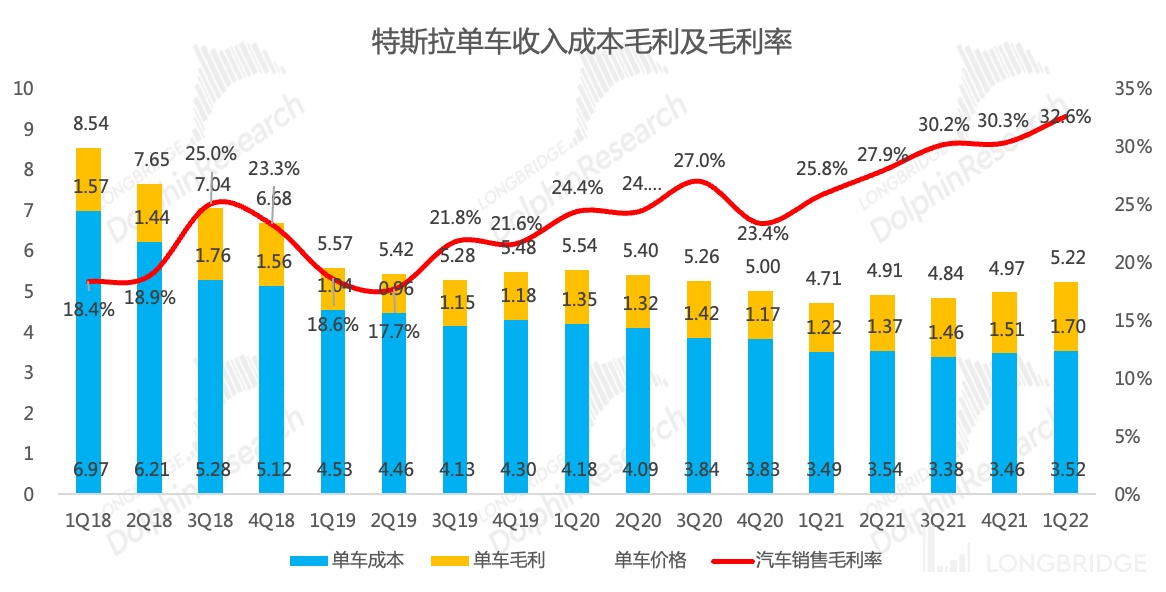

2.2 公司成一季度涨价王,单车 ASP 拉升。2022 年一季度特斯拉全面涨价,包括中国市场和美国市场,在中国市场的涨价幅度超过补贴退坡幅度,同时在车型结构方面,高端车型 Model S/X 交付量恢复中,Model Y 相比 Model 3 更畅销,对整体均价表现构成正面影响。最终一季度 ASP 环比四季度提升约 2500 美元(剔除积分影响,ASP 环比提升 1300 美元),我们计算口径的特斯拉单车销售收入 5.22 万美元(剔除积分后的 ASP 为 5.0 万美元)。

考虑到公司一季度末仍在持续涨价,海豚君预计二季度公司 ASP 将继续提升。

数据来源:公司财报,海豚投研整理

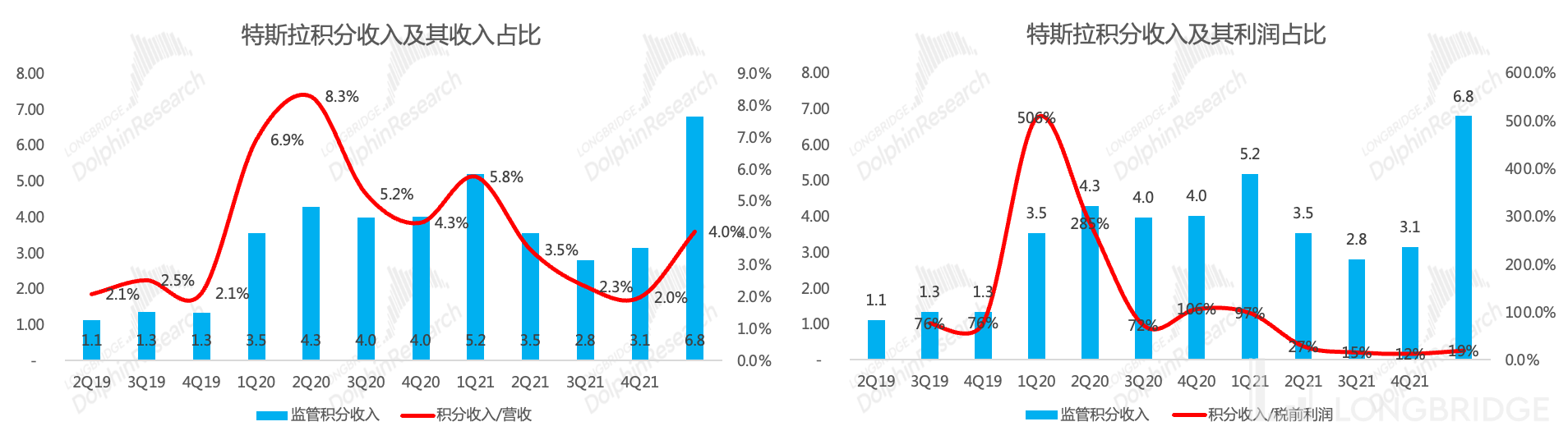

2.3 收入:量价齐推收入,汽车租赁业务蓬勃发展。一季度整体实现汽车销售及及其积分收入合计 162 亿美元,同比增 86%。此外汽车租赁业务同样蓬勃发展,本季度产生 6.7 亿美元收入,同比增 125%。

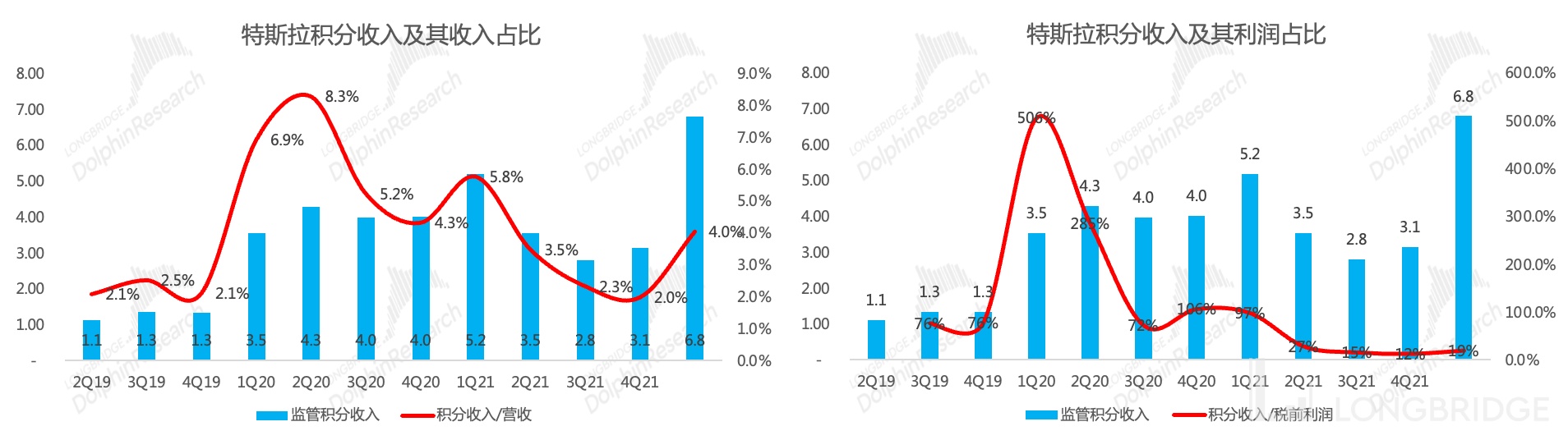

- 本季度监管积分收入 6.8 亿美金,贡献给 4% 的总营收,贡献 19% 的税前利润,是公司本季度营收和归母净利润超预期的重要来源之一。

数据来源:公司财报,海豚投研整理

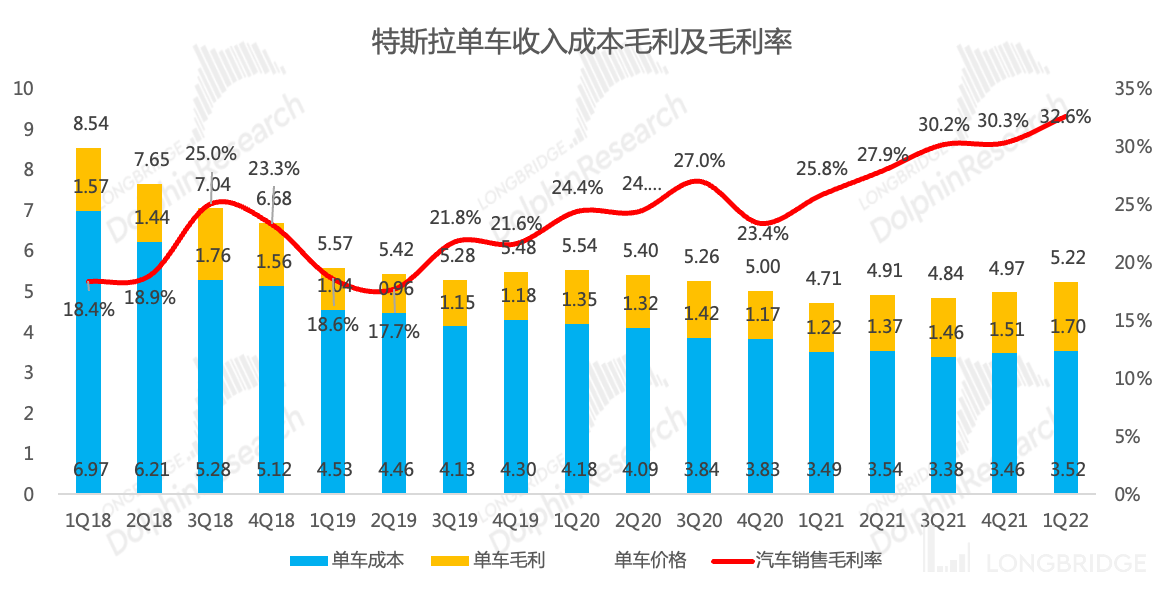

2.4 成本压力下,涨价带来毛利率的继续拉升:一季度汽车销售毛利率 32.6%(剔除积分影响的汽车销售毛利率为 29.7%),环比四季度大幅拉升 2 个 pct。在上季度毛利率高位稳定,海豚君认为毛利率拉升趋势中场休息、拉升空间不大的情况下,本季度毛利率表现可谓亮眼。而本季度毛利率在面临高成本压力的情况下继续拉升,主要与产品涨价有较大关系。

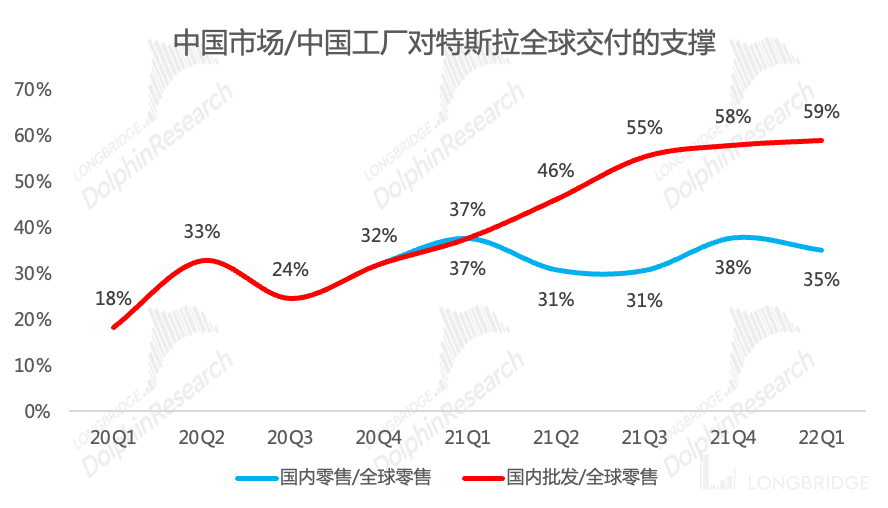

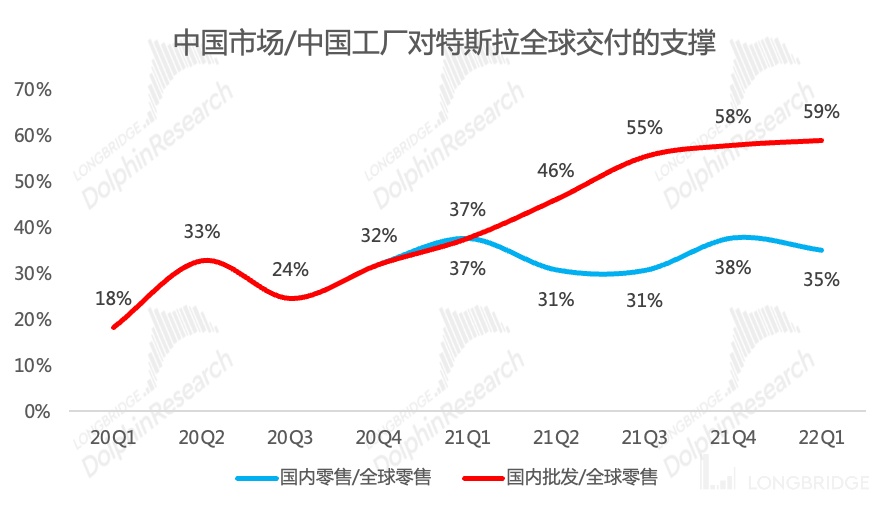

而公司汽车销售毛利率维持在 30% 以上的高水平,则与规模效应和上海工厂有较大关系。一季度特斯拉上海工厂批发量(国内零售 + 出口)在全球交付量中的占比由四季度的 58% 提升至 59%。

2022 年电池涨价是热门话题,马斯克也曾公开表示 “特斯拉面临显著的通胀压力,主要是原材料和物流 “,不过特斯拉强势的市场话语权使得公司可以将成本压力转移给消费者,毛利率实现了进一步的拉升。

数据来源:公司财报,海豚投研整理

数据来源:公司财报,海豚投研整理

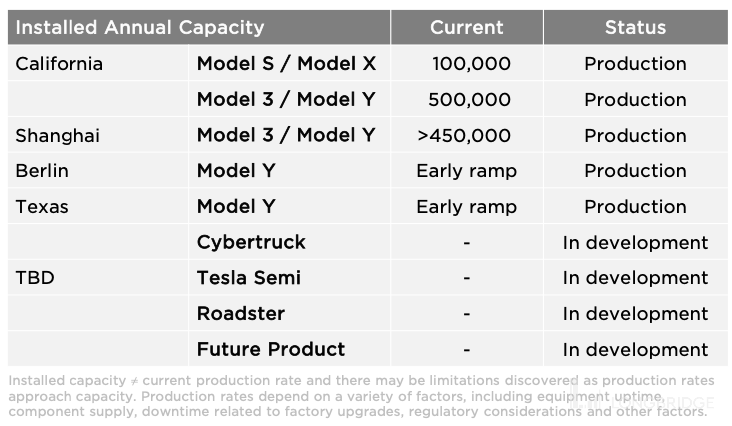

三、生产端:柏林和德州工厂量产在即,上海工厂冲刺百万产能

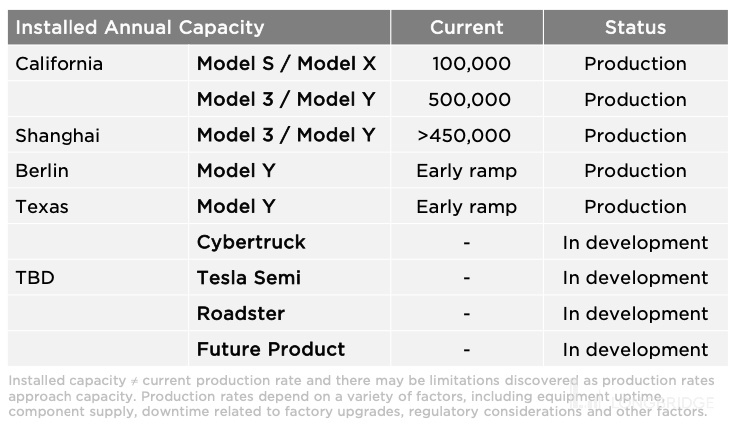

当前特斯拉交付量指引核心看产能、生产效率和供应链供应,其中产能是硬瓶颈。2020 年特斯拉上海工厂开始交付,2022 年一季度德国柏林工厂难产结束,实现量产,同一时间美国德州工厂也正式投产,公司总产能有望在 2022 年实现 100 万辆向 200 万辆的跨越。

3.1 德国工厂:3 月底实现量产,规划产能 50 万辆,爬坡会比较慢

德国柏林工厂因环保问题一再推迟量产进度,3 月 22 日终于 “嚼碎了玻璃”,实现了量产。虽然欧洲工厂的建设一路坎坷,但柏林工厂制造水平让人再次相信了特斯拉造车能力的快速迭代,工程能力是马斯克认为的特斯拉不可逾越的能力之一。

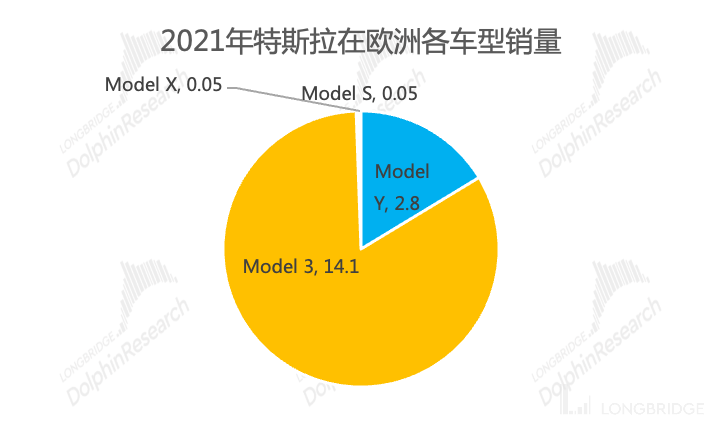

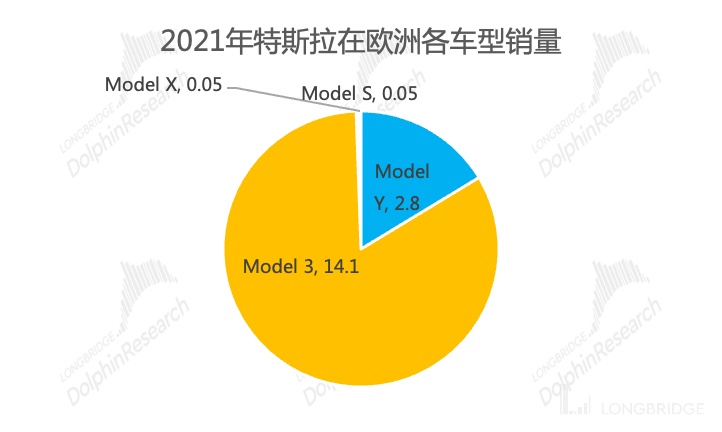

- 规划年产能 50 万辆,目前产能爬坡阶段,特斯拉 4 月底的产量目标是 1000 辆/周(5 万辆/年),全部为 Model Y 车型,2021 年特斯拉在欧洲销售 Model Y 共计不到 3 万辆,Model Y 本土化生产的供需缺口应该不大,而 Model 3 目前阶段仍依赖进口;

- 首批 Model Y 将搭载 2170 电池,4680 电池预计 2023 年量产:近日国外媒体称,松下将投资 7 亿美金,于 2023 年在日本的一家工厂为特斯拉量产 4680 电池。目前特斯拉计划自产 4680 电池的德国工厂仍处于建设中,未来将采用 “自供 + 外供” 的电池供应模式;

数据来源:carsales,海豚投研整理

3.2 上海工厂:50 万辆规划产能,但 2022 年有望冲刺百万产能

- 2021 年 12 月,特斯拉上海工厂批发数据超 7 万台,线性折算已具备 85 万辆/年的产能,2022 年冲击百万产能也不是没有可能。

- 2022 年一季度上海工厂生产拉上峰值,上海工厂总批发量超 18 万台,占公司全球交付量的 59%,上海工厂扮演了重要的出口枢纽的角色。国内工厂具备更低的产业链成本和更高的生产效率,有助于公司整体盈利能力的提升。

- 3 月中下旬以来,上海地区疫情严重扩散,工厂生产受限,物流影响零部件运输,对上海工厂的生产交付和出口造成阶段性影响,目前汽车整车厂都在积极推动复工复产,但后期形势仍不明朗,料对二季度公司交付产生较大影响。

3.3 美国工厂:德州新工厂投产,美国 110 万辆规划产能

- 德州工厂于 2022 年一季度开幕,实现了首批 Model Y 的交付,并且今年的产能将主要用于生产 Model Y,目标年产能 50 万辆,并计划 2023 年开始生产 Cybertruck;

- 德州工厂同柏林工厂一样,规划了电池生产区域,生产 4680 电池,按照规划德州工厂将成为特斯拉全球最大的电池工厂,目前 4680 电池已经实现与底盘的集成,德州工厂生产的所有 Model Y 都将搭载 4680 电池;

- 弗里蒙特工厂具备 60 万/年的投产产能,Model S/X 分配 10 万辆产能,Model 3/Y 分配 50 万辆产能,并且 2022 年具备超负荷运转的潜力;

数据来源:特斯拉财报

四、技术:FSD 一直在预言中,4680 电池推迟

4.1 自动驾驶一直都是特斯拉推崇的核心技术,但其进展一直在预言中

- 特斯拉一直都很重视 FSD 的价值,FSD 不仅能推动世界能源转型,更能增强电动车的安全性,于公司而言还能提升盈利能力,一举多得;但实际进展一直没有达到真正的 FSD,市场已经习惯了特斯拉自称的 “明年就会实现 FSD” 的预言;

- 商业模式上向前迈出了一步,推出了智能驾驶 FSD 的订阅模式,订阅模式更加符合资本市场对特斯拉商业模式的想象,不过目前来看其提升 FSD 装载率的效果甚微。

4.2 动力电池是特斯拉另一项核心竞争优势

- 4680 电池增强产品竞争力,降低生产成本。公司已经成功验证了 4680 电池的性能,并在近日柏林工厂的开放展示中表示柏林工厂的 Model Y 将采用 4680 电池,有效增益续航 16%,同时 4680 电池也是公司进一步降成本的关键;

- 2022 年 4 月,特斯拉美国德州新工厂首次亮相了搭载 4680 电池组的 Model Y 车型,并向部分员工进行了小批量交付,其后续的大规模量产仍有待跟踪。此前市场预计 4680 电池要到 2023 年量产。除了美国德州工厂计划生产 4680 电池外,德国工厂 4680 电池生产线还在建设中,同时松下投资 7 亿美金在日本某工厂为公司生产 4680 电池;

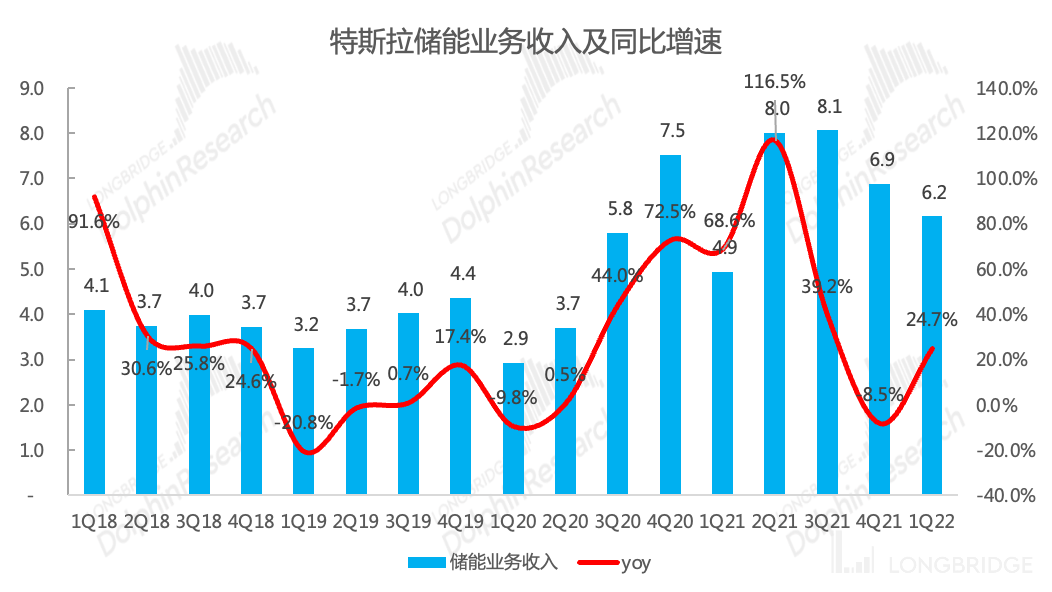

五、储能和服务业务,依旧任重而道远

5.1 储能业务表现平平:特斯拉储能业务包括向住宅、小型商业及大型商业和公用事业级客户出售太阳能系统和储能系统,2022 年一季度实现营收 6.2 亿美元,一季度是储能业务的淡季,环比四季度下滑 10%,毛利率-11.7%(环比四季度毛利率下滑),在 2021 年经历了短暂的两个季度的毛利率为正之后,又回到了亏钱的状态。

产能是业绩增长的瓶颈。公司 2021 年发布了 40GWh 产能的 Megapack 工厂,对积压的订单释放有重大积极作用。太阳能屋顶和储能业务的长期成功和汽车业务的逻辑类似,同样希望通过更大的交易量增加利润率,实现量利齐升。

数据来源:公司财报,海豚投研整理

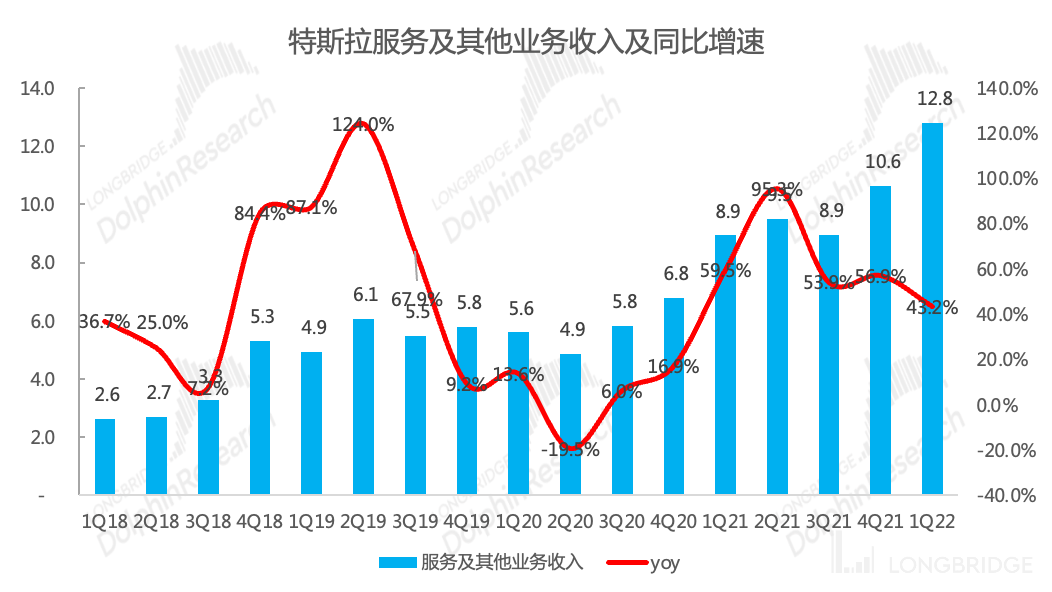

5.2 服务业务营收蓬勃增长,毛利率再次来到转正附近:2022 年一季度特斯拉实现服务业务营收 12.8 亿美元,同比增 43%,毛利率-0.5%,再次来到毛利率转正的边缘。服务业务以存量车为基础,未来随着特斯拉累计销量的提升,该业务的规模效应同样会带动盈利能力的修复。

公司一直在尝试推出自有保险业务,在新能源汽车保费大幅上涨的背景下,车企更深层次地介入保险业务已经成为趋势。

数据来源:公司财报,海豚投研整理

<此处结束>

海豚君历史文章,请参考:

2021 年 05 月 21 日深度《10 年 300 倍,“魔性” 特斯拉还能魔多久?》

2021 年 06 月 03 日深度《特斯拉(下):错杀还是高估,特斯拉的故事讲到了哪里?》

2021 年 04 月 27 日财报点评《特斯拉没惊喜没惊吓的一季报后,还有什么可期待?》

2021 年 04 月 27 日电话会《特斯拉 2021Q1 业绩直播纪要》

2021 年 07 月 27 日财报点评《特斯拉:没有最牛,只有更牛!》

2021 年 07 月 27 日电话会《特斯拉 21 年二季度业绩电话会纪要》

2021 年 10 月 21 日财报点评《特斯拉:木头姐高喊 3000 美元,天空才是极限?》

2021 年 10 月 21 日电话会《特斯拉:年销百万指日可待,马斯克放手?》

2021 年 12 月 6 日观点更新《马斯克卖票补税,特斯拉股价何去何从?》

2022 年 01 月 27 日财报点评《一骑绝尘的特斯拉,将迎来中场休息?》

2022 年 1 月 27 日电话会《特斯拉:马斯克重申 FSD 的重要性和价值潜力(电话会纪要)》

2022 年 2 月 28 日观点更新《人心涣散,投特斯拉要 “安全第一”》