疫情阴影、竞争加剧,中免的反转之时尚未到来

近期$中国中免.SH 刚刚发布了 22 年 1 季报和 21 年年报,海豚君在此为各位更新下对公司最新的判断和估值。

(1)疫情对中免的打击甚大

由于免税购物大多与出行游玩相绑定,因此国内的疫情和出行复苏情况对中免的两大核心销售渠道 -- 离岛免税的近期业绩,以及机场免税的复苏预期都有显著的影响。

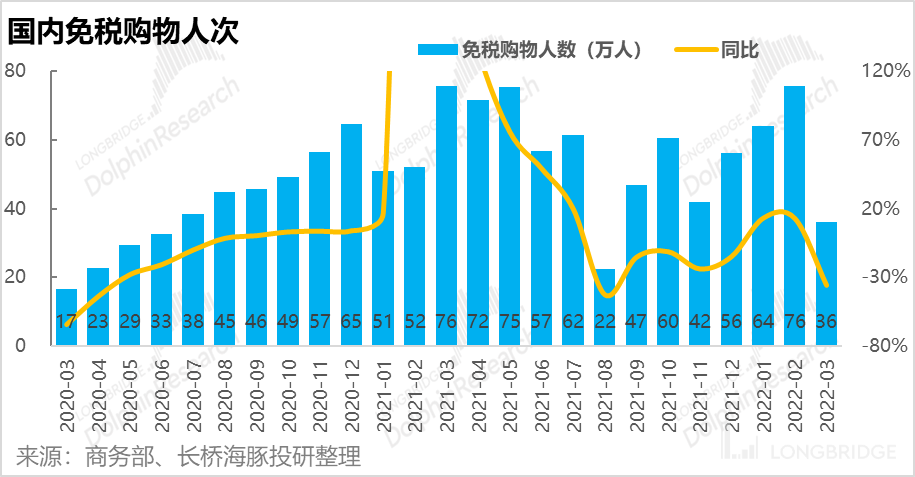

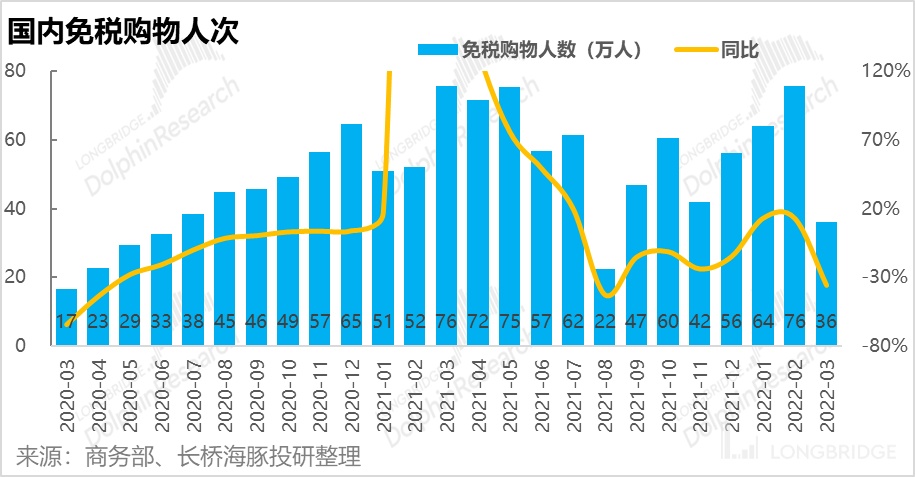

首先,对于离岛免税,根据商务部数据,在 3 月开始复发的疫情,使得当月免税购物人次大幅下降 36%。据公司季报推算,3 月中免的营收也同比下滑 49%,可见疫情对公司业绩影响程度之大。目前 4 月已接近尾声,而国内疫情却并无好转迹象,因此 4、5 月的免税销售基本势必也受不小影响, 对公司 2 季度的业绩也基本不用报正面的期望。

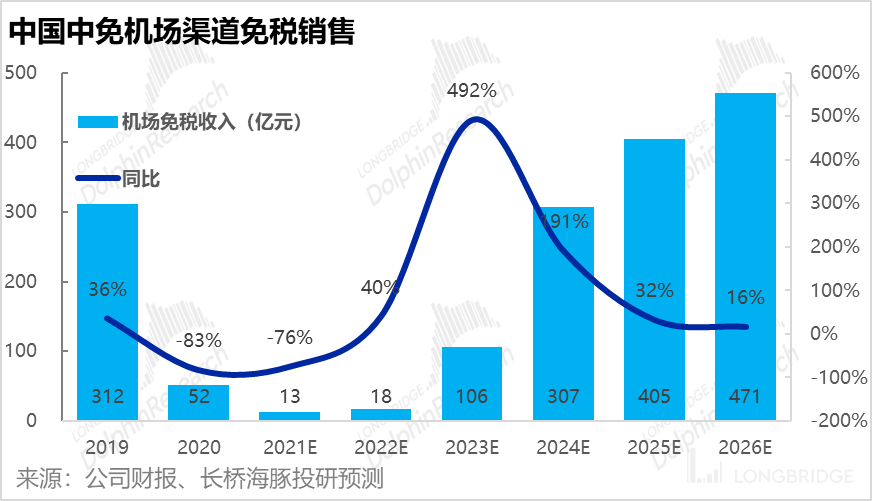

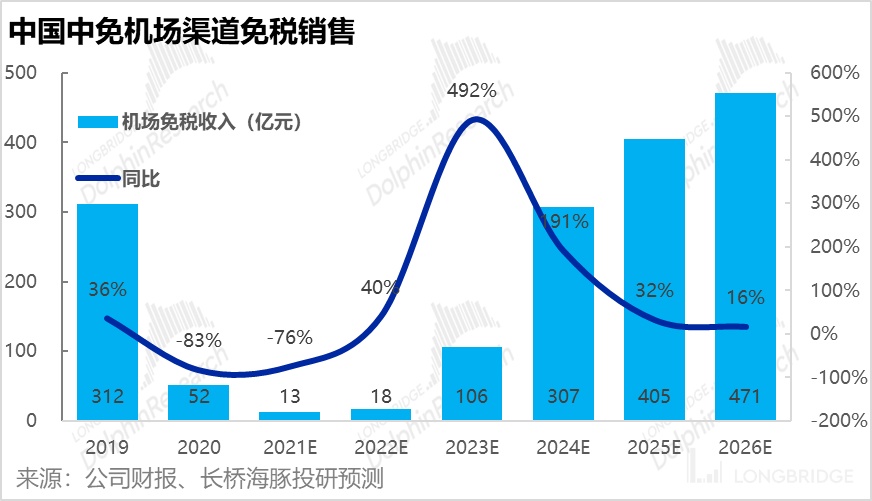

其次,对于进出境口岸(以机场为主)的免税销售,海豚君原先在去年 3 季度时预计国际客流能在 22 下半年开始复苏,并于 23 年回归到与 19 年可比的水平。然而虽然海外疫情解封正向着这个趋势发展,海豚君认为本次国内疫情如此严重的反弹势必将推迟出入境航班的解封。上海机场的国际和港澳台旅客吞吐量在 3 月便环比减少了 41% 左右。

出入境客流复苏的推后,对中免而言也意味着疫情前可贡献 300 亿营收的机场免税销售的恢复也要随之推后。在当前形势下,海豚君预计 22 年全年出入境航班客流都不会有显著反弹,而要恢复到疫情前水平估计要到 2024 年前后。长桥海豚对中免机场免税销售额的预测如下。

总的来说,疫情左右着公司短期的业绩表现,也影响则公司中期的业绩释放,需紧盯国内疫情的演变情况。

(2)牌照放开、壁垒松动,中免陷入 “竞争白刃战”

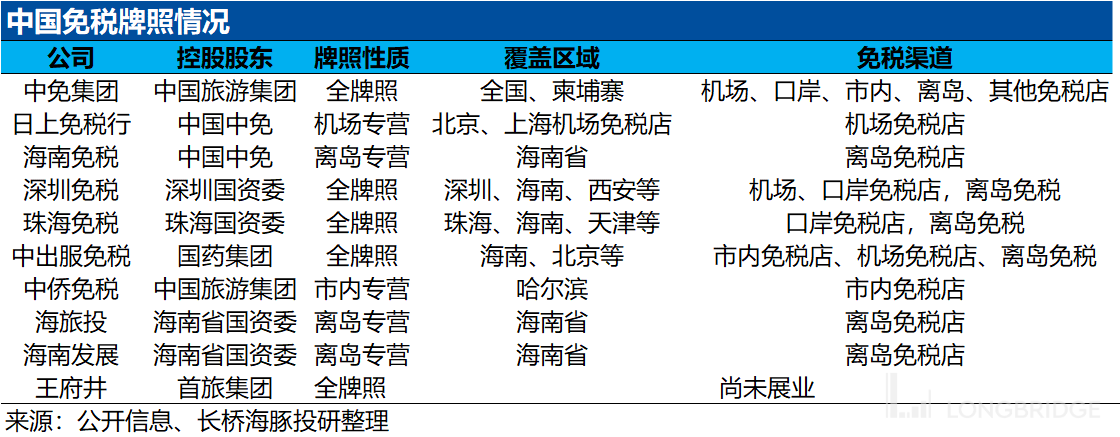

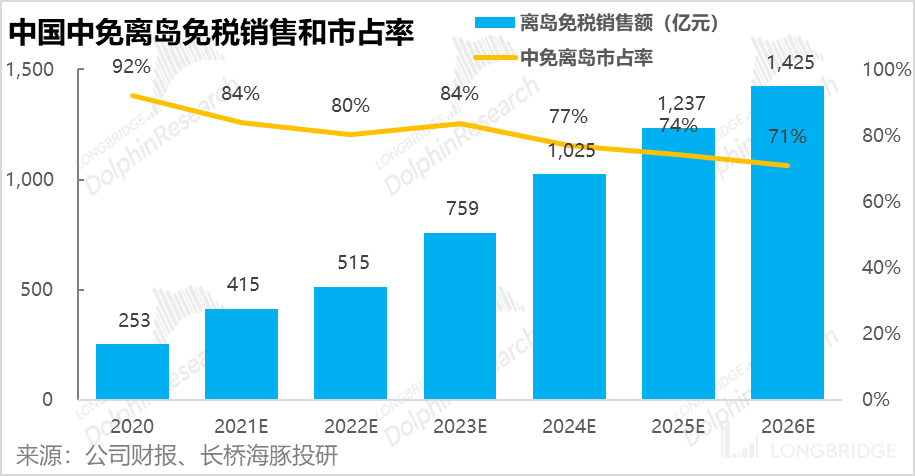

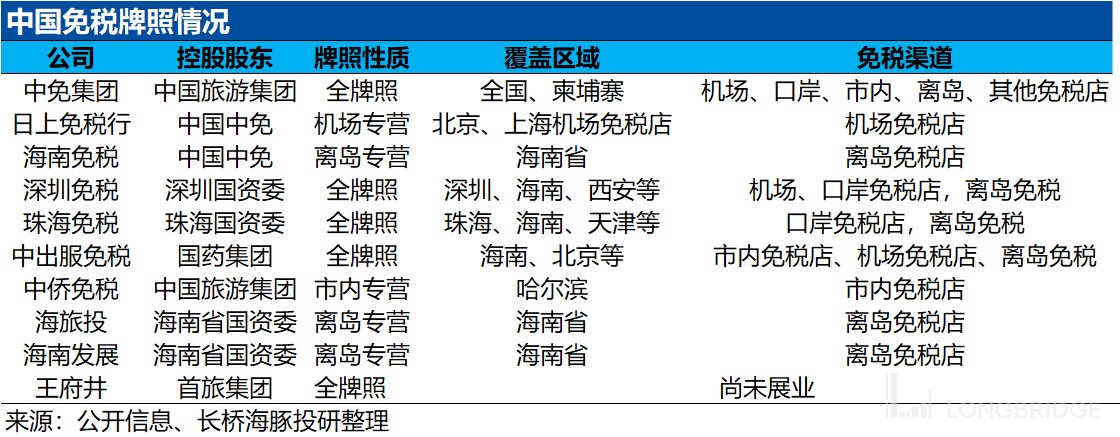

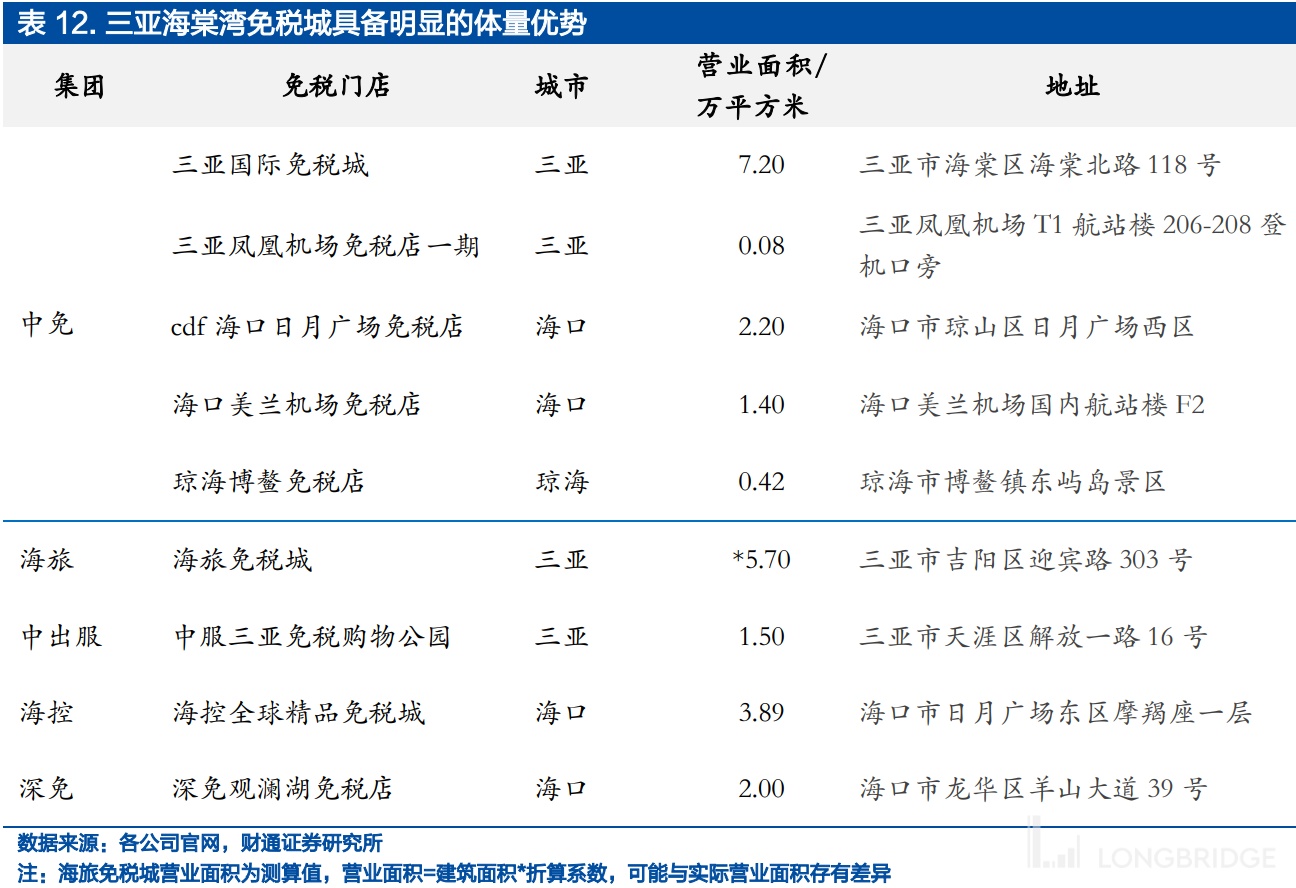

除了疫情的影响外,当期公司面临的最大核心问题便是,免税牌照构建的行政壁垒松动后,其他免税运营商来势汹汹的竞争。在 2020 年前,中免是国内唯一的全国、全渠道免税零售商,但截至当前,国内已有另外 4 家全牌照免税经营商和 2 家离岛免税经营商。在海南岛内,也已有其他运营商的 4 家免税商城,且总经营面积相比中免相比也不遑多让。因此,后来者的入局,使得中免的竞争格局从 “躺着也能赚钱”,转变为需和其他运营商硬碰硬的争夺顾客和市场份额。

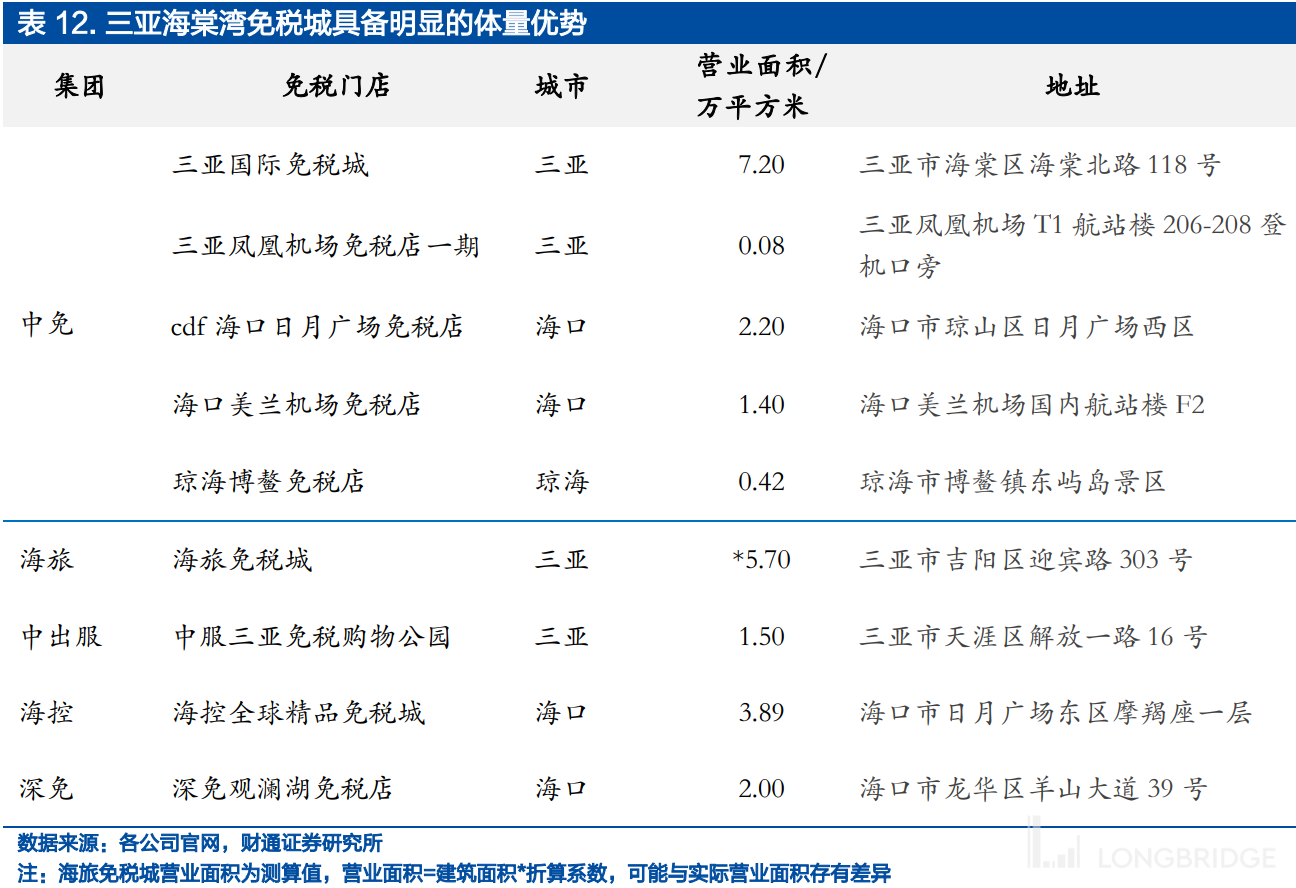

海豚君认为,未来离岛免税乃至整个免税行业竞争的加剧在所难免,而免税商家间竞争的核心点大概率会在于: 价格、渠道的数量和便利性,以及商品的质量和丰富程度。当前来看,中免在门店数量和购货渠道上积累的优势依旧存在,而中免新建中的海口免税城、三亚免税城二期、美兰机场免税店等也能强化公司在渠道数量上的优势,因此中免抱住行业老大的地位不难。

但是后来者永远可以用更低廉的价格吸引用户,而尚在发展初期的其他运营会拓展渠道也是大概率事件,因此对中免而言市占率下滑大概率仍会持续,且竞争也会使得毛销差(扣除商品成本和销售费用后的利润率)难有显著反弹。

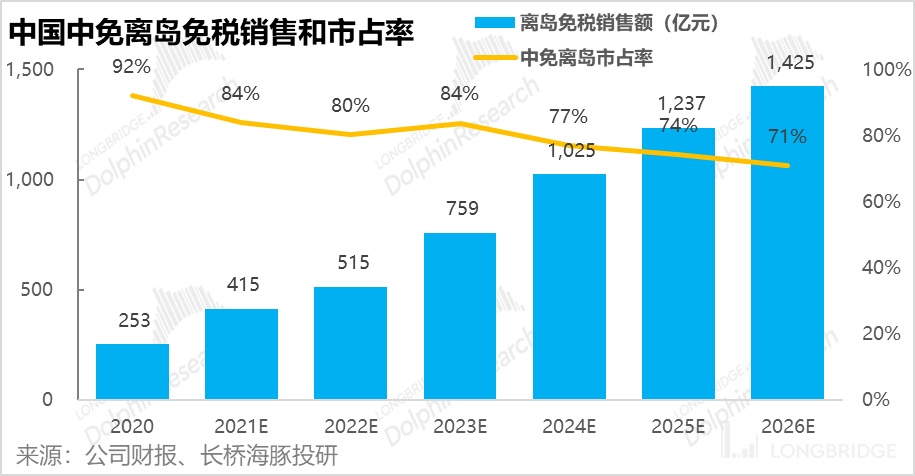

基于以上判断,一下是长桥海豚对中免离岛免税销售的预测,其中中免的市占率将由 20 年 90% 以上,下降到 26 年的 70% 左右。

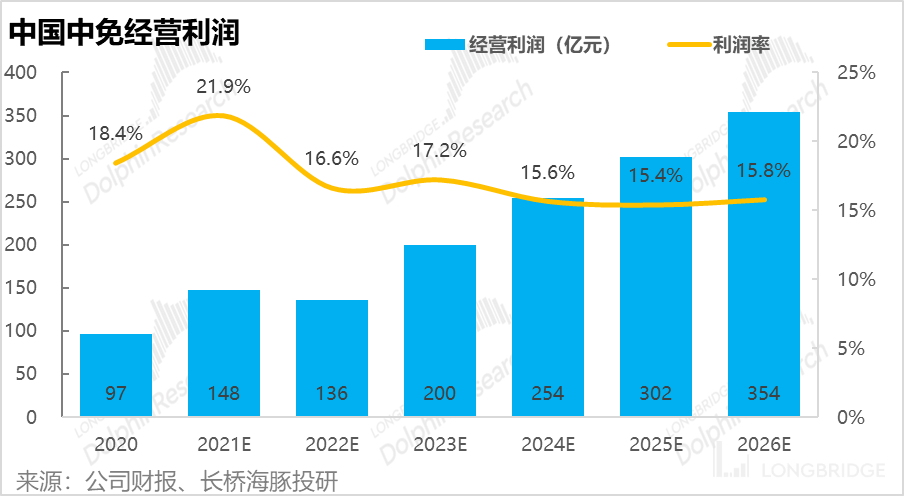

(3)低廉机场租金不可持续,利润率或难大幅反弹

上文中,海豚君已分享了对机场和离岛这两大关键渠道的营收增长前景预测。除此之外,公司的毛销差将如何变动是分析中免的另一核心问题。

首先,通过上文的论述,在竞争者增加,消费者选择变多的前提下,除非中免能在产品是做出差异化(例如独有的商品品牌),不然毛利率长期被压制在低位难以避免。而为了争抢客户,销售费用也难言缩窄。

对于机场渠道,以客流恢复到疫情前的节点为分界线:海豚君认为在客流恢复前,机场渠道租金费用等将保持低位,可以部分对冲毛利率的下滑。但一旦客流恢复到疫情前水平,机场门店在口岸免税销售中难以绕过的渠道优势,大概率会推动机场租金回升。且当前中免拥有的机场免税运营权大多在 24-25 年到期,在免税运营商增多的情况下,对机场渠道的争夺相比也会加剧。因此,长期来看,21 年间机场极低的租金费用率是不可持续的。

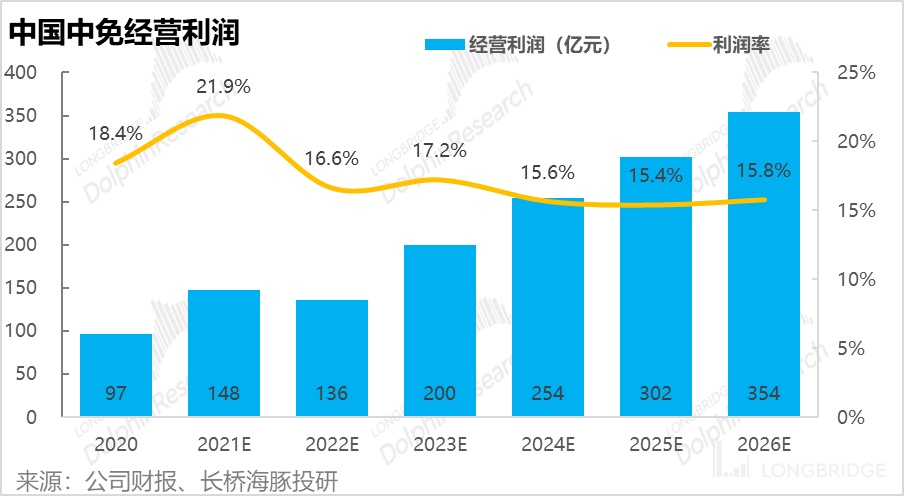

基于上述判断,我们认为中免长期内的经营利润率是会向下的。

4. 估值判断

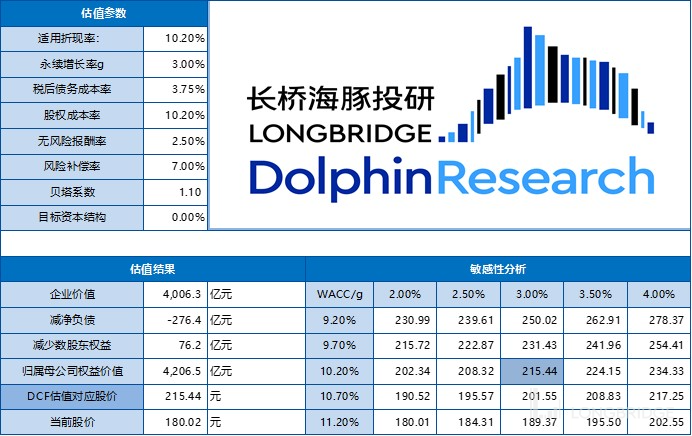

基于以上对中免的财务预测和我们的 DCF 模型,海豚君测算出中免当前的合理价格在 215 元左右,对应 23 年 33x PE, 较 4 月 26 日的收盘价有 19% 的上浮空间。因此,总的来说在股市低迷的大环境下中免的估值并不算高,甚至稍有低估。但在疫情的短期风险,和竞争加剧、利润率下滑的长期风险下,当前来看中免向上的弹性并不高。

过往研究:

2022 年 4 月 23 日《营收恶化、利润回生,中国中免还在渡劫》

2021 年 11 月 15 日《魔咒再现?中免的未来依旧闪亮》

2021 年 7 月 5 日《中国中免(上):一家独大是不是痴人说梦?》

<正文完>

| 免責聲明及一般披露 |

| 本報告僅作一般綜合數據之用,旨在長橋證券(香港)有限公司("長橋香港")及其關聯機構之客戶作一般閱覽及數據參考,並未考慮接獲本報告之任何人士之特定投資目標、投資產品偏好、風險承受能力、財務狀況及特別需求。投資者若基於此報告做出投資前,必須諮詢獨立專業顧問的意見。任何因使用或參考本報告提及內容或信息做出投資決策的人士,需自行承擔風險。長橋證券毋須承擔因使用本報告所載數據而可能直接或間接引致之任何責任或損失。本報告所載信息及數據基於已公開的資料,僅作參考用途,長橋證券力求但不保證相關信息及數據的可靠性、準確性和完整性。 |

| 過往表現並不可視作未來表現之指標或保證,亦概不會對未來表現作出任何明示或暗示之聲明或保證。 |

| 本報告由長橋香港在中華人民共和國香港特別行政區 (“香港”) 分發,長橋香港為根據香港法例第 571 章證券及期貨條例在香港證券及期貨事務監察委員會 (“證監會”) 註冊為持牌法團,中央編號為 BPX066。 |

本報告中所提及之信息或所表達之觀點,在任何司法管轄權下的地方均不可被作為或被視作證券出售邀約或證券買賣之邀請,也不構成對有關證券或相關金融工具的建議、詢價及推薦等。本報告所載資訊、工具及資料並非用作或擬作分派予在分派、刊發、提供或使用有關資訊、工具及資料抵觸適用法例或規例之司法權區或導致長橋證券及/或其附屬公司或聯屬公司須遵守該司法權區之任何註冊或申領牌照規定的有關司法權區的公民或居民。 本報告僅反映相關研究人員的觀點、見解及分析方法,並不代表長橋香港及/或其關聯機構的立場。 |

| 報告所載觀點、推薦或建議,僅反映研究人員於發出本報告當日之判斷,也可在無提前通知的情況下隨時更改。 |

| 長橋香港無責任提供任何更新之提示。長橋香港可發出其他與本報告所載信息不一致或有不同結論的報告。 |

| 長橋香港的銷售人員、交易員及其他專業人士可能會向我們的客戶及我們的自營交易部提供與本研究報告中觀點不一致或截然相反的口頭或書面市場評論或交易策略。 |

| 長橋香港的自營交易可能會作出與本報告的建議或表達的意見不一致的投資決策。 |

| 本報告由長橋香港製作,版權僅為長橋香港所有。任何機構或個人未經長橋證券事先書面同意的情況下,均不得 (i) 以任何方式製作、拷貝、複製、翻版、轉發等任何形式的複印件或複製品,及/或 (ii) 直接或間接再次分發或轉交予其他非授權人士,長橋證券將保留一切相關權力。 |

| 有關不同產品風險的詳細信息,請訪問 https://support.longbridge.hk/topics/misc/1df76a6?locale=zh-CN 上的風險披露聲明。 |

| 編寫研究報告的分析員(們)特此證明,本研究報告中所表達的意見準確地反映了分析員(們)對此公司及其證券的個人意見。分析員(們)亦證明分析員(們)過往、現在或將來沒有,也不會因本報告所表達的具體建議或意見而得到直接或間接的報酬。分析員確認分析員本人及其有聯繫者均沒有在研究報告發出前 30 日內及在研究報告發出後 3 個營業日內交易報告內所述的上市公司及其相關證券。 |

| 截至本報告之發佈日,若長橋香港擁有研究/分析報告內涵蓋的上市公司的財務權益,其合計總額未有相等於或高於研究/分析報告內涵蓋的上市公司市場資本值的 1%。 |

| 分析師或其聯繫人沒有擔任研究/分析報告內涵蓋的上市公司的高級管理人員。 |

| 分析師或其聯繫人與研究/分析報告內涵蓋的上市公司沒有任何經濟利益。 |

| 長橋香港不是研究/分析報告內涵蓋的上市公司之造市商。 |

| 長橋香港沒有員工受僱於或長橋香港與有關聯的個人沒有擔任上市公司的高級管理人員。 |