暴涨改信仰?Meta 拐点还未到

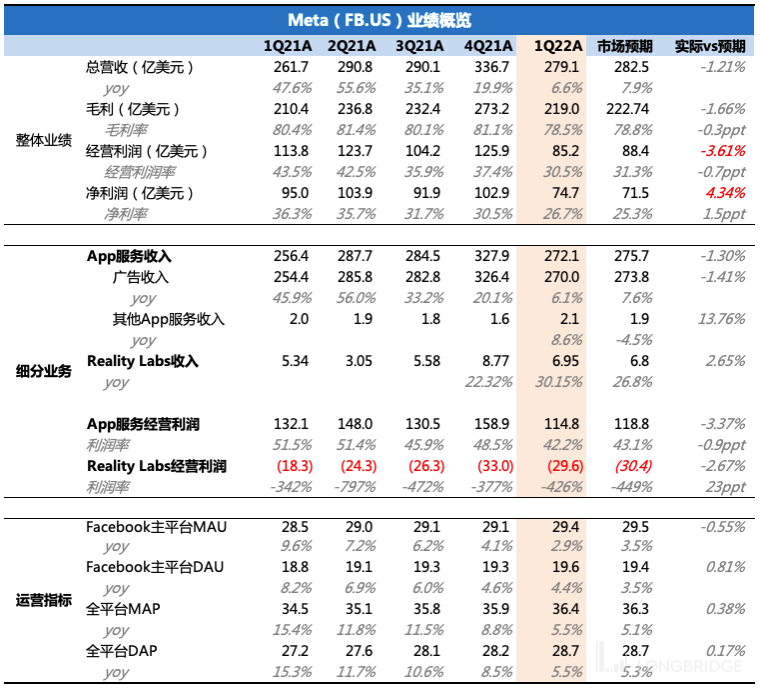

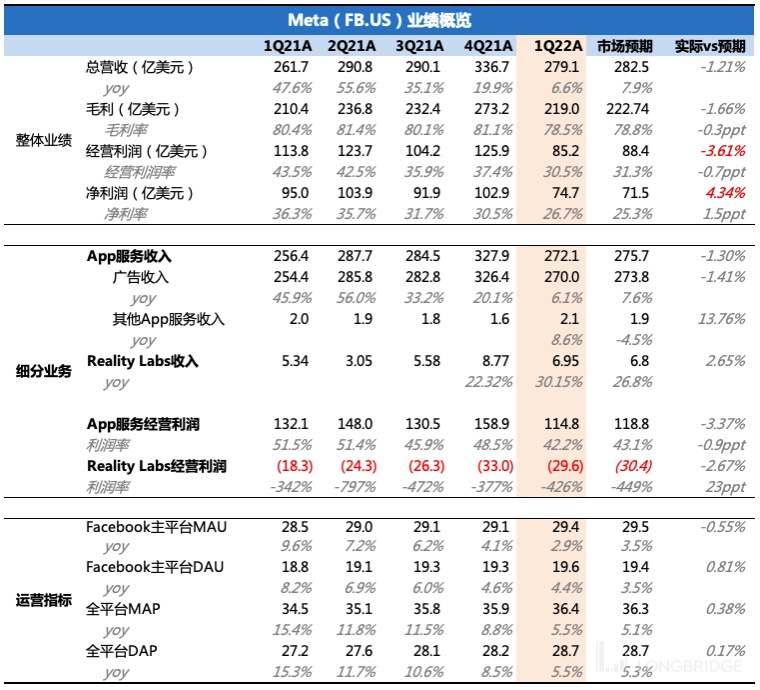

(Facebook)$Meta.US 今晨发布 2022 年一季度财报,业绩本身并不好看,但预期够低,部分利空已经定价。

1、总营收虽落在指引区间内,但仍然稍逊于市场预期。二季度指引 280~300 亿(yoy -3%~3%)也并不亮眼,市场一致预期基本落在指引上限。

2、经营质量继续趋势性下滑,利润绝对值及利润率水平均走低,不过已在市场预期内。值得一提的是,这次财报调整了 2022 年的成本费用指引,较之前(920-950 亿)有近 30 亿的支出收缩(调整后为 890-920 亿)。

3、用户情况着实令人欣慰,上季度 DAU 日活环比走低吓坏了市场。本季度除了欧洲市场可能受俄乌战争影响外,其他地区的用户数都在回升,整体规模创新高。这在年初以来疫情放开趋势下,能回归稳步增长还是非常不容易的。

4、广告业务创收略不及预期,是造成总收入预期差的主因,本季度单价增速继续低位,驱动收入增长的更大动因来自于单用户广告展示次数的抬升,可能是 Reels 广告加载率提高带来。

6、FRL 本季度无特别变化,增长趋势基本符合市场预期。上半年一般为销售淡季,不过此前公司宣布今年将出一款 VR 头显高端新品,年底有望再冲一次市场渗透。

此次成绩单,除了用户回暖外,其他还是乏善可陈。但短期内未来可预见的增长压力仍然不见减少,利润率的削弱显著加速,行业竞争也反而更加激烈了。虽然盘后 Meta 暴涨了 18%,但海豚君更愿意将其视作(受奈飞财报不及预期暴跌拖累)被超卖后碰到稍见好转的迹象而应声反弹,业绩真正拐点还未到,一夜暴涨后再参与的风险回报率也明显降低。

本季财报详细解读

一、用户回暖,关注竞争、俄乌摩擦持续影响

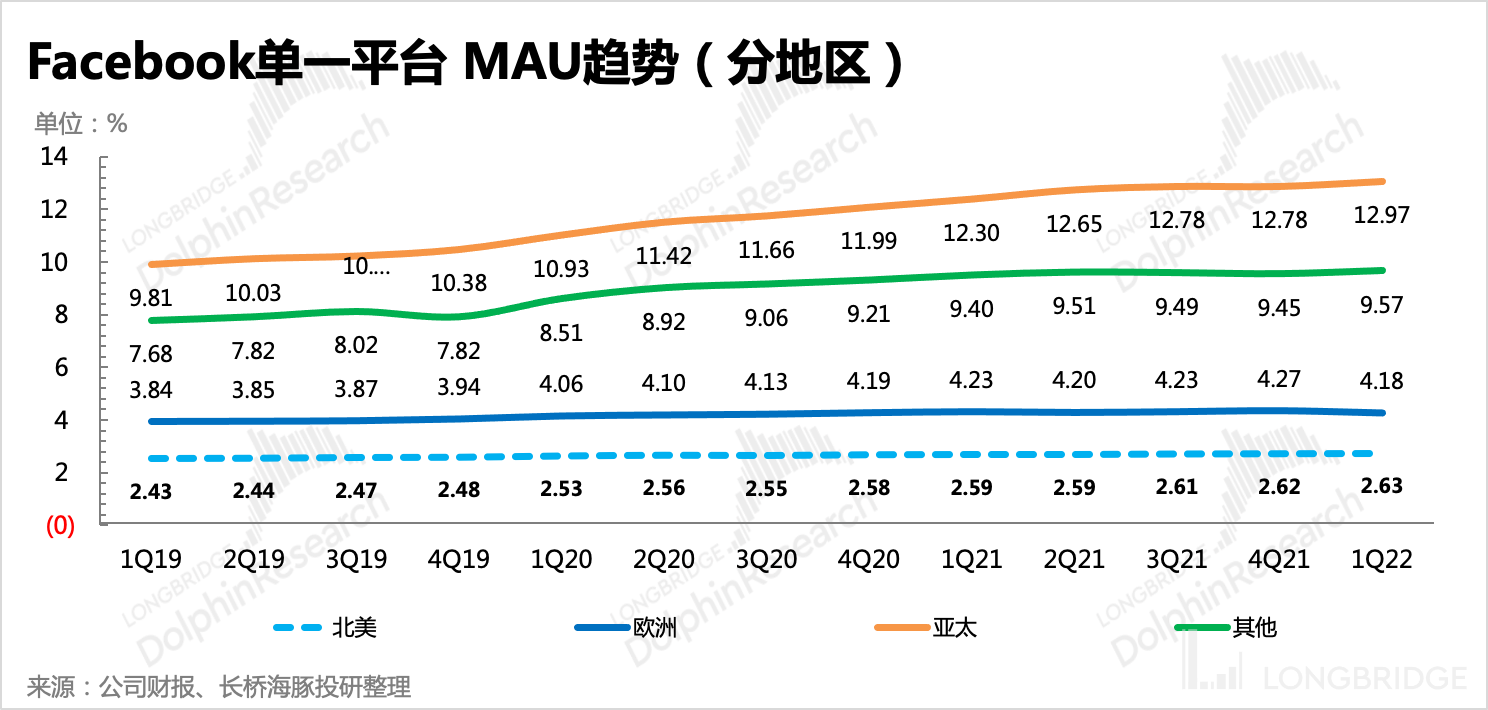

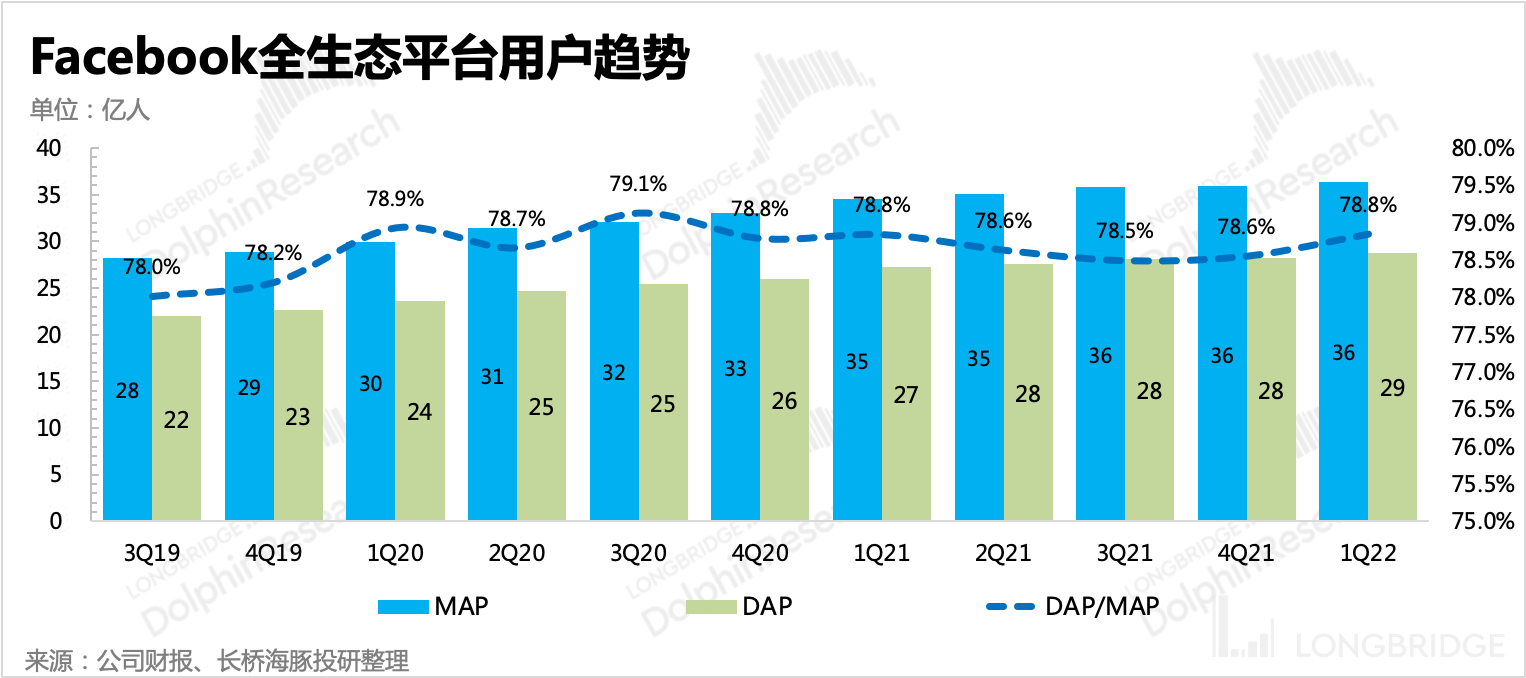

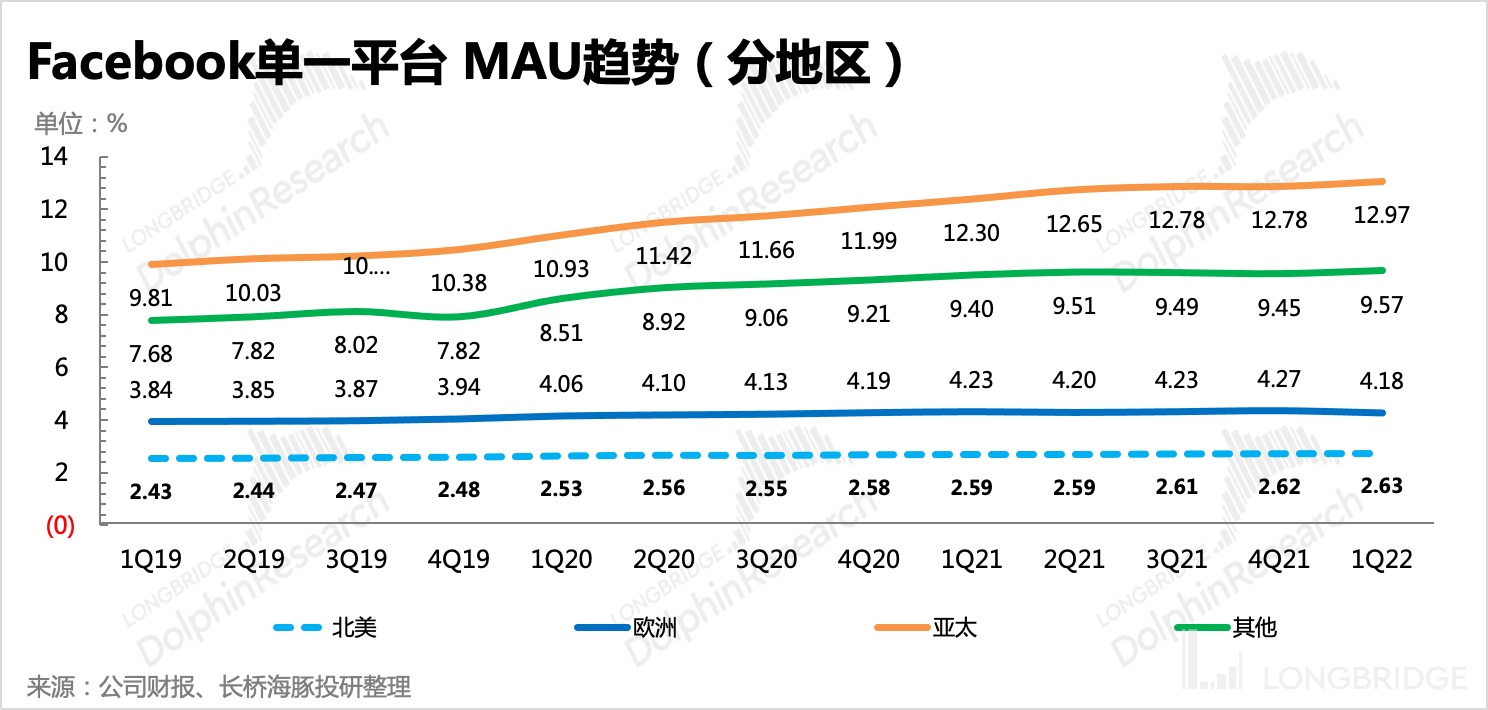

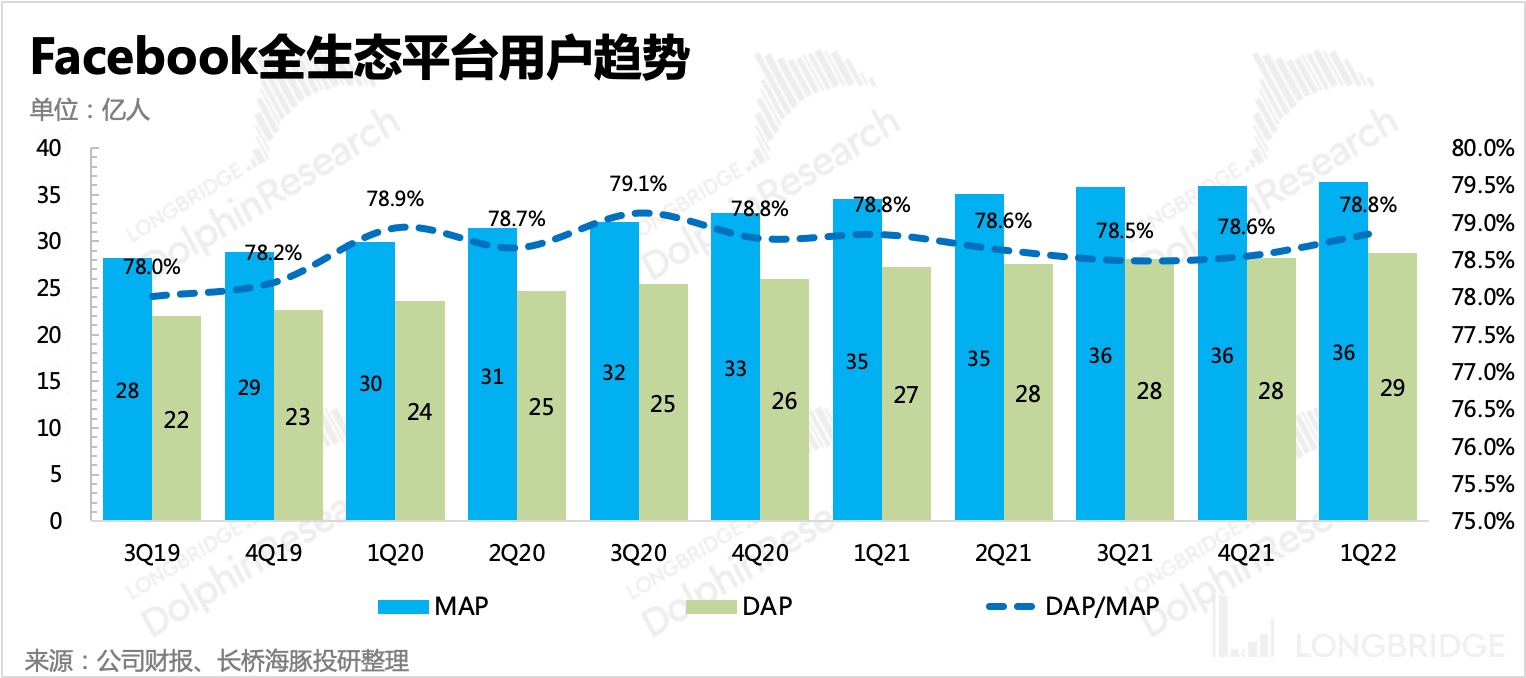

一季度 Meta 的用户增长势头回来了,无论是 Facebook 主站还是全生态平台,用户规模均创了新高,如果不是战争影响(俄罗斯禁用 FB),原本应该还可以更好。这也帮助 Meta 向市场证明,四季度只是一个 “失误”,虽然流量竞争加剧,但 Meta 也并不完全只有挨打的份。

海豚君认为,本季度用户回暖,可能受到 Reels 加速渗透的推动影响更大。回顾昨天的谷歌财报《谷歌:逆风不断,大哥也吃力》,旗下短视频平台 YouTube Shorts 的增势也非常可观。再结合中国地区短视频的发展情况,短视频对用户吸引力的转移作用非常明显,并且不会受到走出疫情线上转移线下的影响。

但同样的,也不能因为一个季度的回暖而忽视当前竞争胶着的冰冷事实,Meta 旗下的平台中:

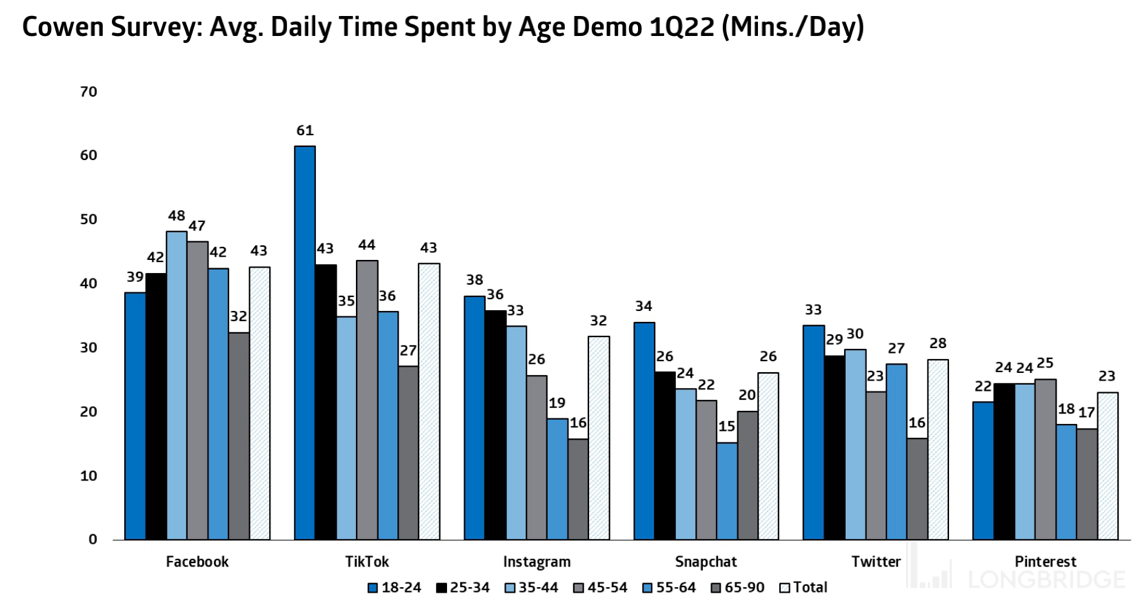

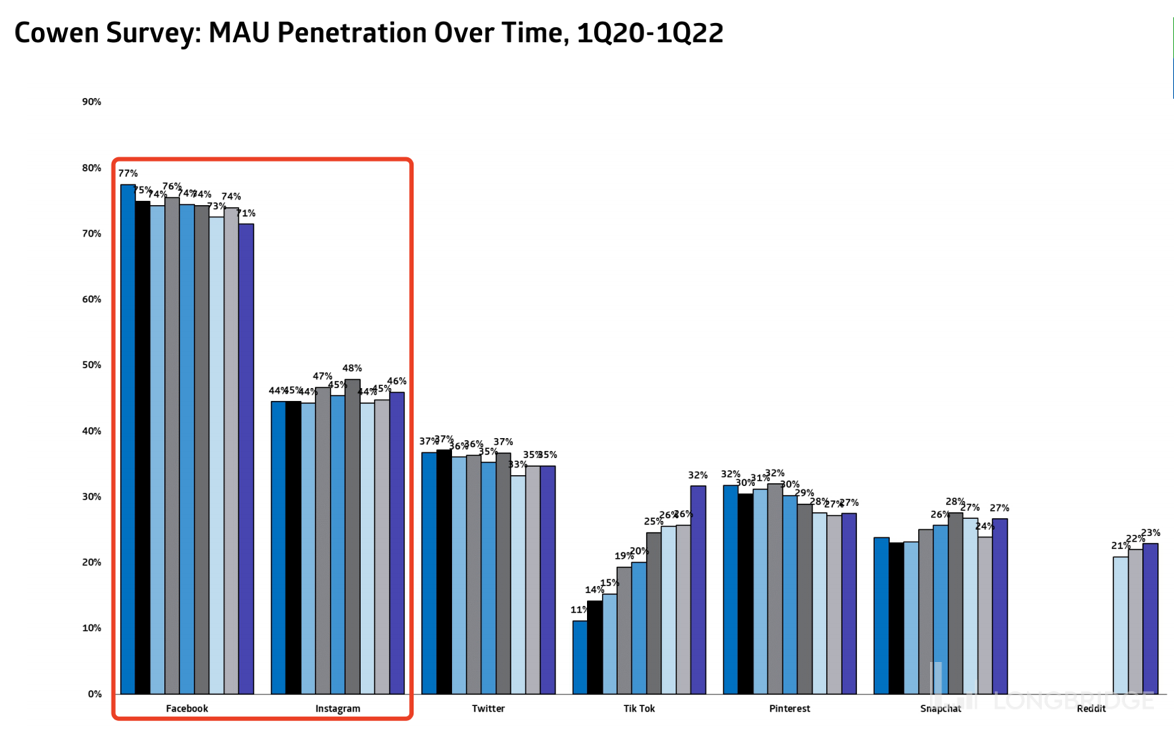

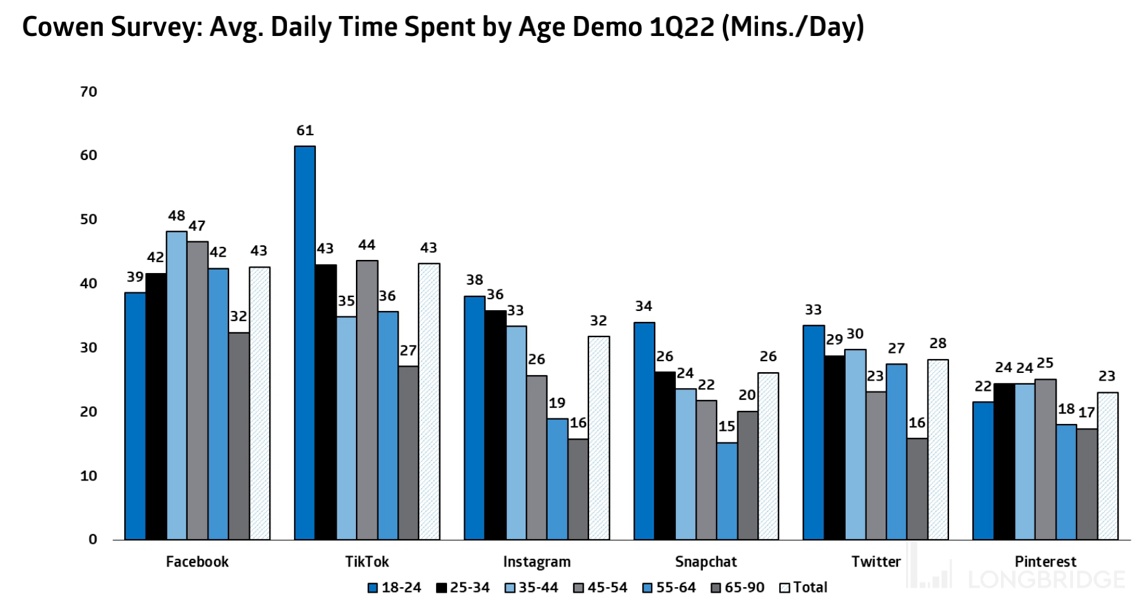

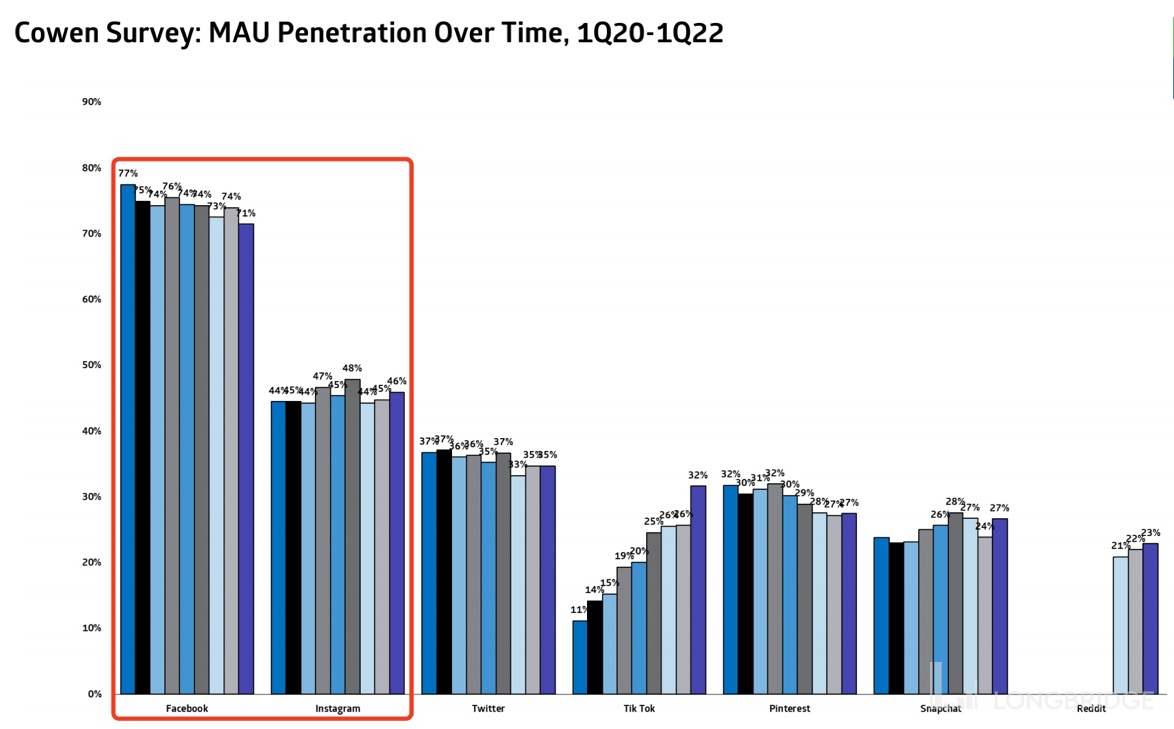

(1)Facebook 在全球的渗透率最高,也预示着向上空间也已不大,尤其是在年轻用户群体中,Facebok 并没有太大的吸引力。从下图 Cowen 的跟踪调研可以看出,在 18-34 岁的年龄层,Facebook 与 Tiktok 比完全不占优势,并且整体上 Facebook 的用户渗透率实际是在不断走低的,即 FB 用户增长的背后是更多的是靠互联网流量大盘增长的带动。

(2)Ins 倒是目前唯一比较受年轻用户喜爱的平台,短视频 Reels 的助力也有望推动 Ins 规模继续扩大、用户时长提升。

虽然 Reels 的变现率不如 Facebook、Ins 等传统平台,获得广告收入需要分出一部分给到创作者做内容激励。但短视频有助于吸引更多的用户注意力(用户时长),从而加速广告投放线上化迁移,扩大整体数字广告市场。从另一面来讲,TikTok 的攻势太猛,Reels 与其说是创新,不如说是竞争逼迫下的被动防守。

在奈飞、谷歌财报接连不及预期后,市场对 Meta 的业绩预期也显然受到了影响,在奈飞、谷歌财报发布第二天,已在估值底部的 Meta 仍然疯狂跟跌。市场极致悲观下,只要有关键经营指标转好的迹象,都可以成为短期暴力反弹的理由,恐怕本季度的用户回暖就是这样一个理由。

二、广告:增长压力短期难见缓解

无论在元宇宙里,Meta 被市场及管理层描绘得多么 “前景璀璨”,短期里广告依旧是 Meta 的命根子。但今年行业面临的大逆风,使得收入贡献近 97% 的 Meta,几乎无力抵抗逆风带来的增长压制。

但在一众流量平台中,Meta 还在为 iOS ATT 新政而叫苦不迭。尽管 ATT 的打击是无针对的,但伤得最重的 Meta 不得不让人开始聚焦 ATT 的影响。

从一季度的收入和指引来看,显然 Meta 还在消化 ATT 的影响。因此如果再考虑高基数以及宏观压力,Meta 广告业务的真正拐点怕是要到年底才能见到苗头了。

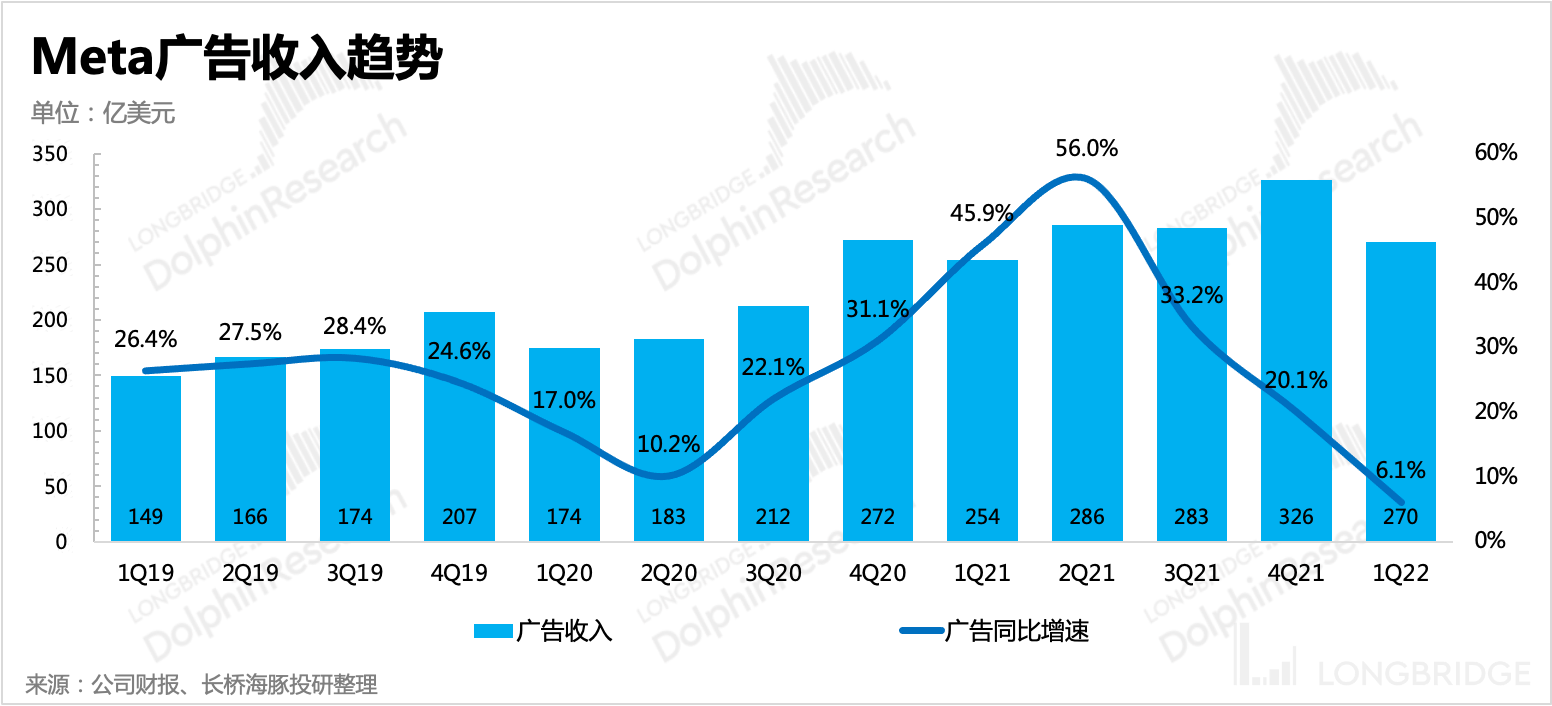

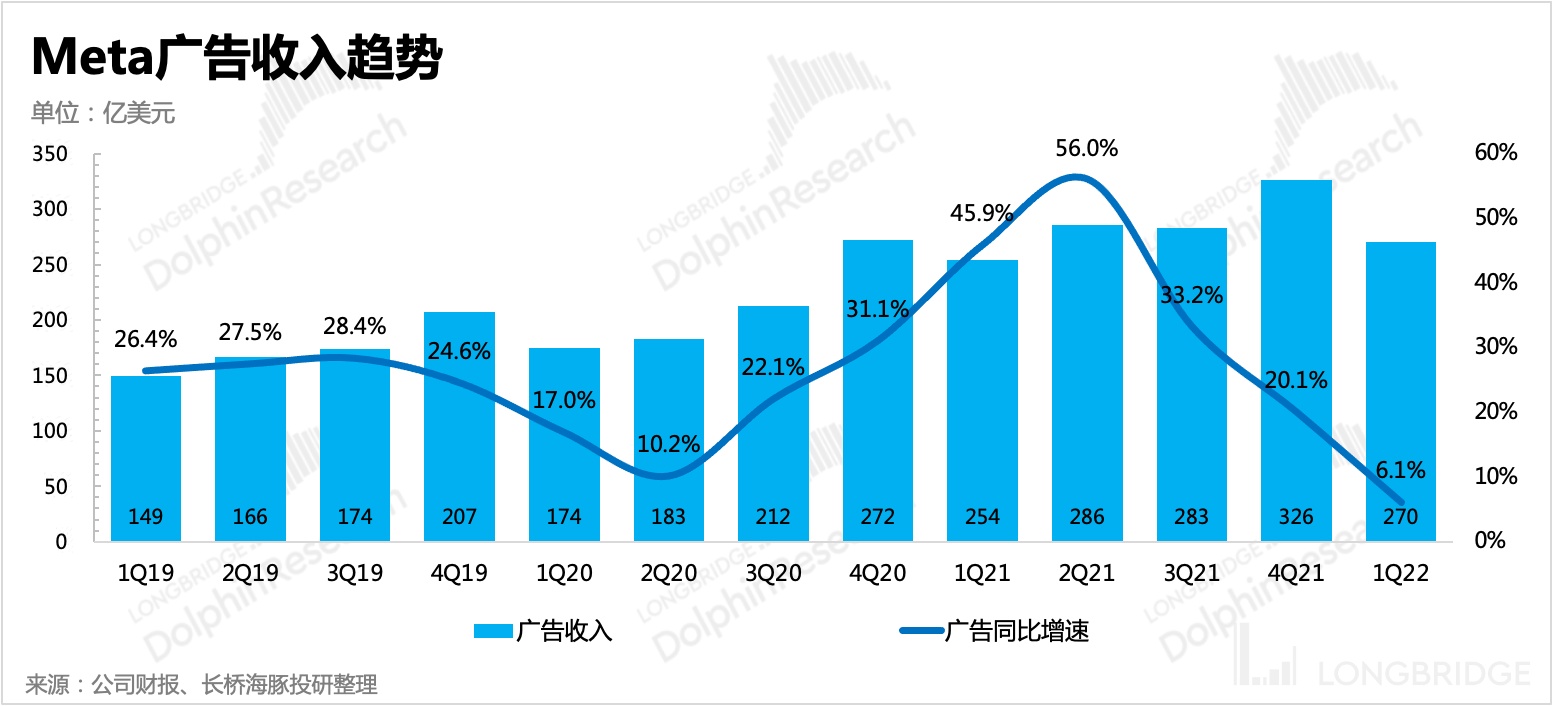

一季度实现广告收入 270 亿美元,同比增长 6.1%,与市场预期比差 3 亿。如果广告贡献占比不变,按照二季度的总营收指引,估计二季度广告收入在 271~291 亿区间,很可能面临负增长。二季度逆风因素并不比一季度少,除了高基数,还包括通胀、战争、苹果 ATT 以及竞争加剧的多重影响。

在上季电话会中,管理层提及对 Reels 的商业化并不会太快。如果按照之前 Stories 的推出到商业化时间线 2 年的话,那么 2020 年 8 月推出的 Reels 可能会在今年下半年开始正式商业化。但如果考虑到目前的竞争态势,比如像谷歌的 Shorts 目前已有 300 亿次日均浏览量,海豚君估算下来差不多已有 2 亿左右的用户,但 Shorts 今年似乎并不着急推进变现。Reels 是否会因为竞争对手的情况,而调整自己的战略计划?

我们建议大家关注后续电话会上管理层的解答。感兴趣的用户可添加小助手微信号 “dolphinR123” 获得电话会纪要。

进一步拆分驱动广告增长的量价因子:

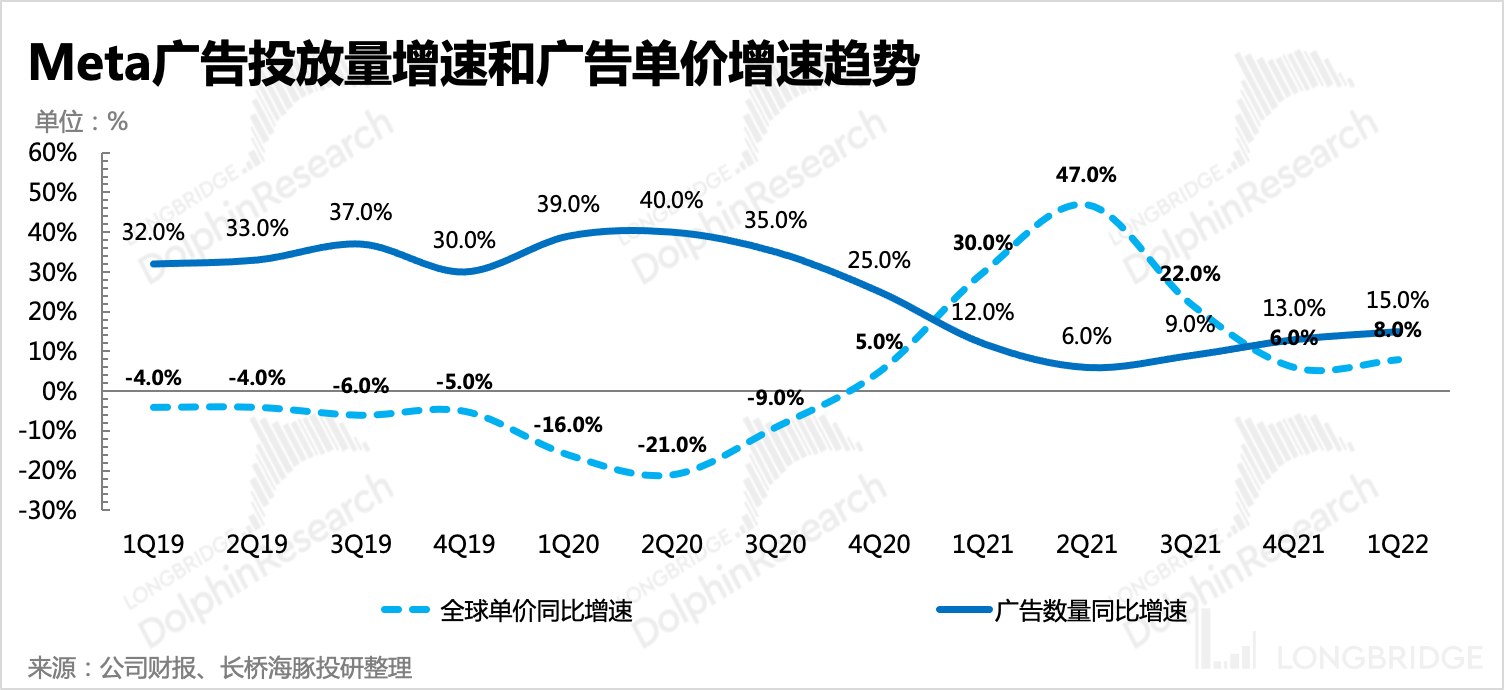

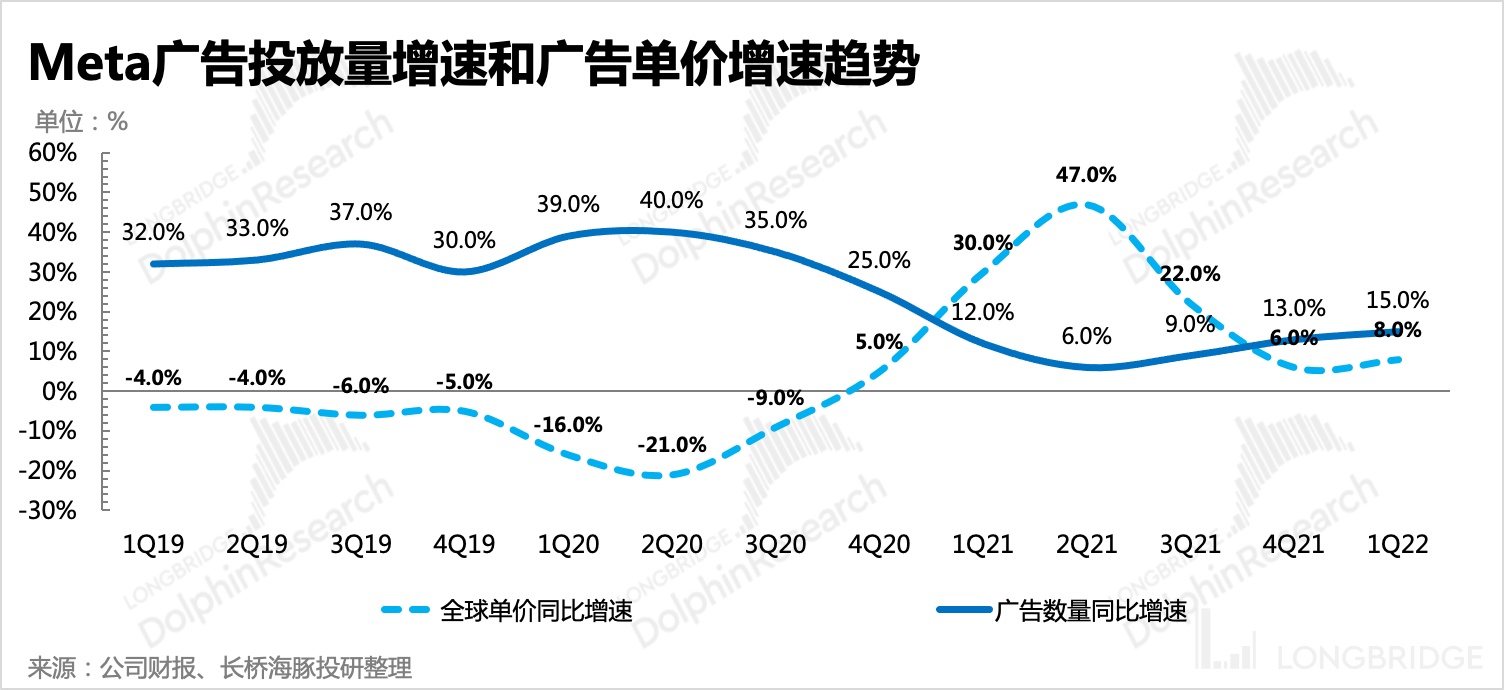

一季度广告单价同比增长 8%,投放总量增长 15%。海豚君认为,随着高通胀压制需求,线上零售广告的热度也会下降,也会越来越明显的体现到广告单价增速的放缓。

因此为了保持收入的稳定,平台会扩大广告库存,增加用户被展示广告次数,即提升广告加载率,从而吸引更多的商家来进行投放。

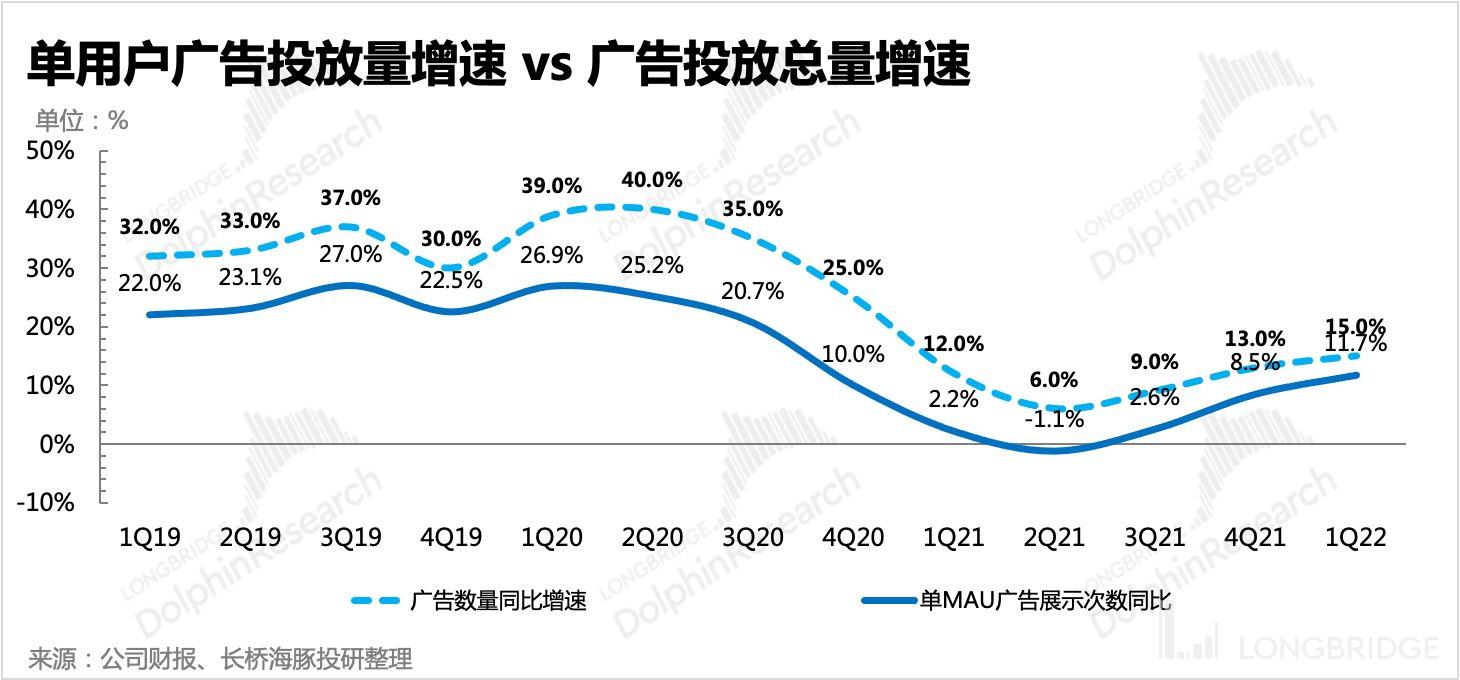

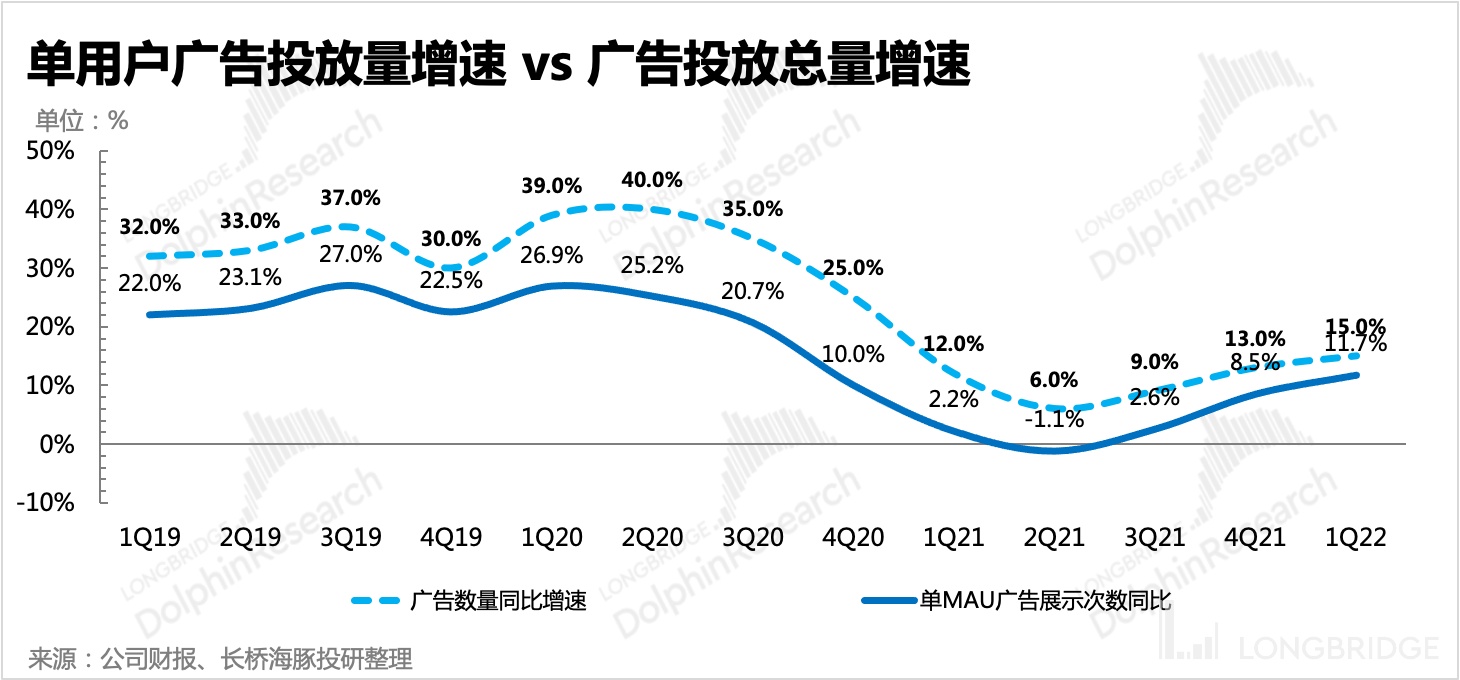

一般情况下,海豚君通过测算出「单用户广告投放量增速」这个指标来观察平台广告加载率的变化。由下图可见,一季度单用户广告投放量增速接近 12%,也就是说,除了低速的用户自然增长,投放量增长绝大部分是靠广告加载率的提升来实现的。

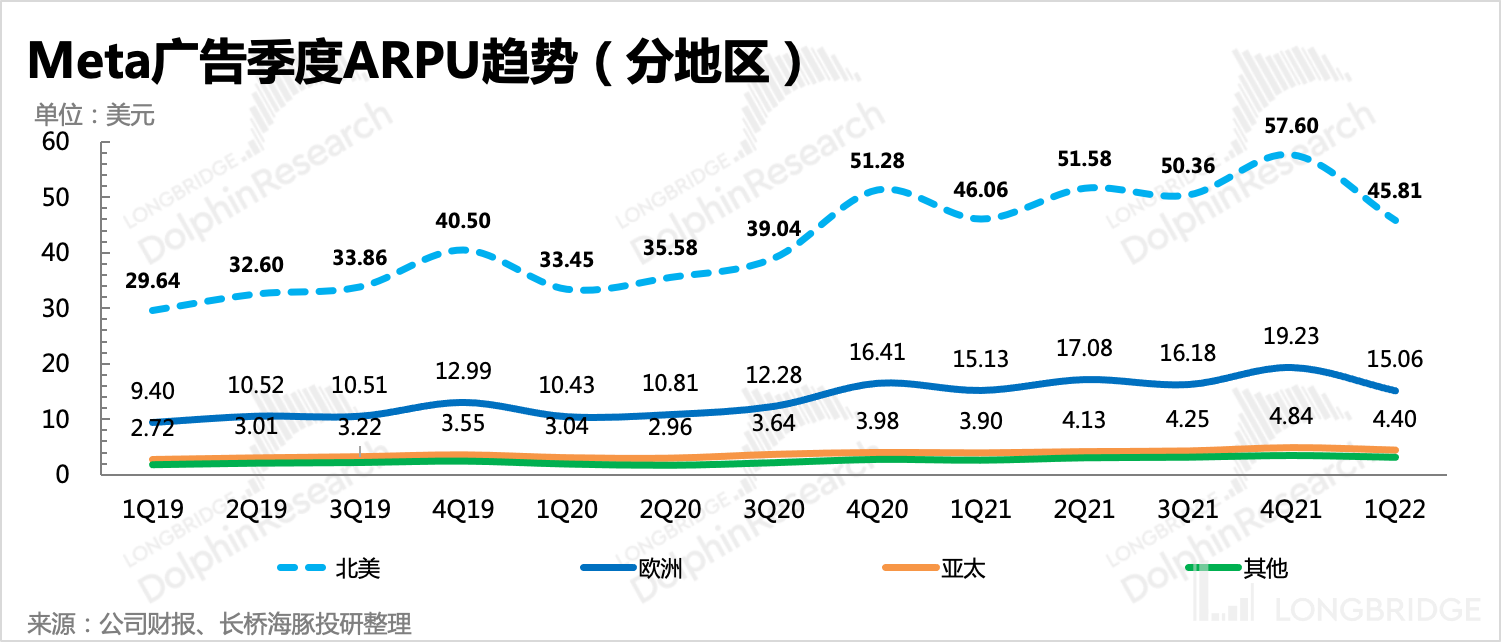

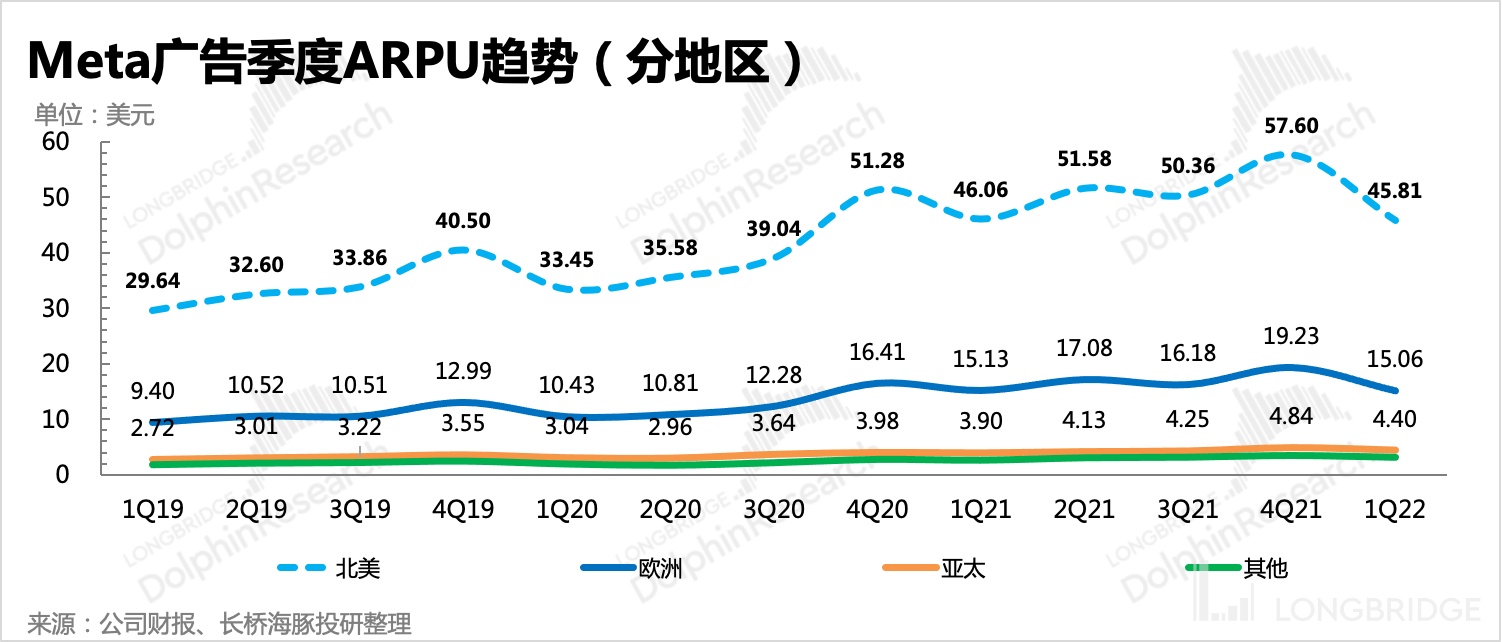

而进一步根据不同地区的广告 ARPU(单用户广告收入)来看,欧美地区广告单价增速放缓的更明显(线上零售热度下降、欧美 iOS 渗透率高 ATT 对广告 ROI 影响更大),并且由于广告加载率提升空间不大,从而拖累整体 ARPU。

虽然亚太等其他地区的广告库存释放空间还相对较大,但广告单价不仅远低于欧美地区,并且商家对价格更敏感,提价并不轻松。因此,海豚君预计后面几个季度,Meta 广告的增长压力仍然会很高。

三、VR/AR:市占率继续提升

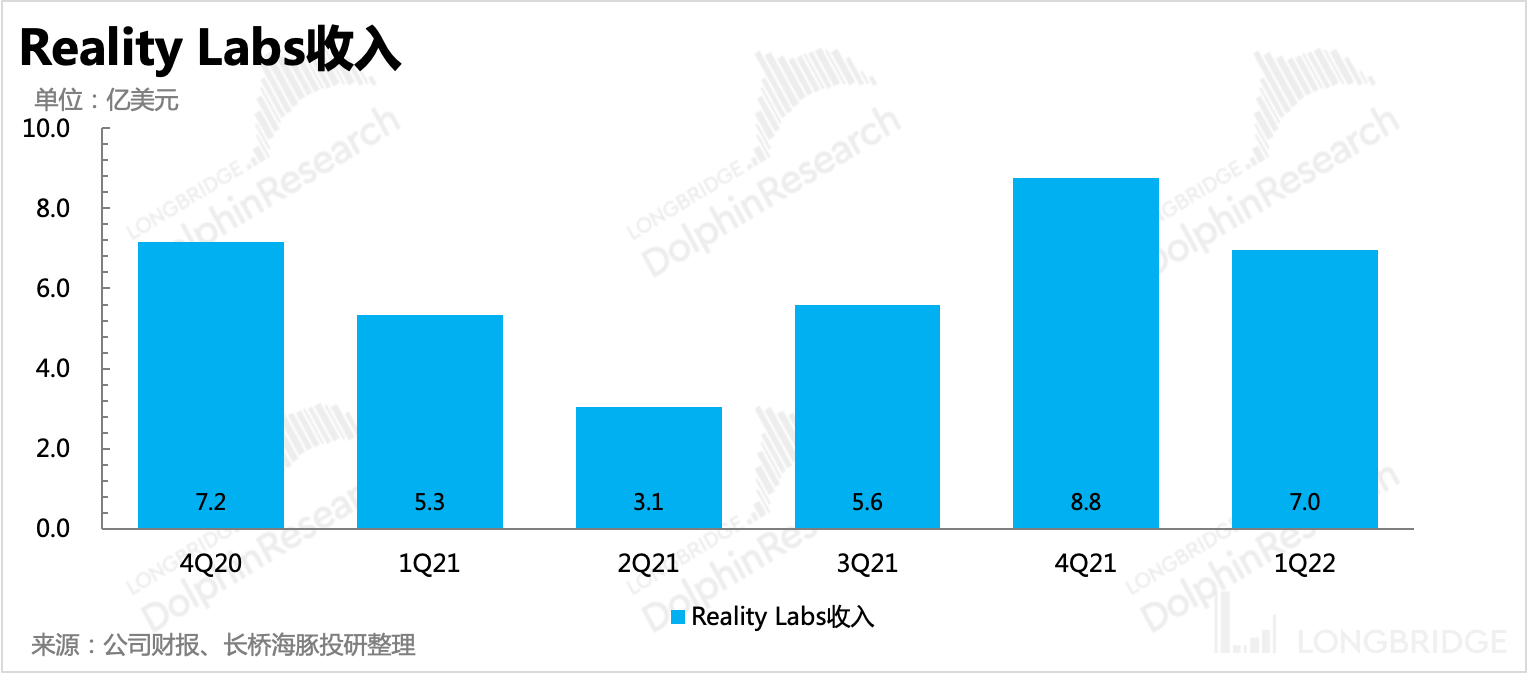

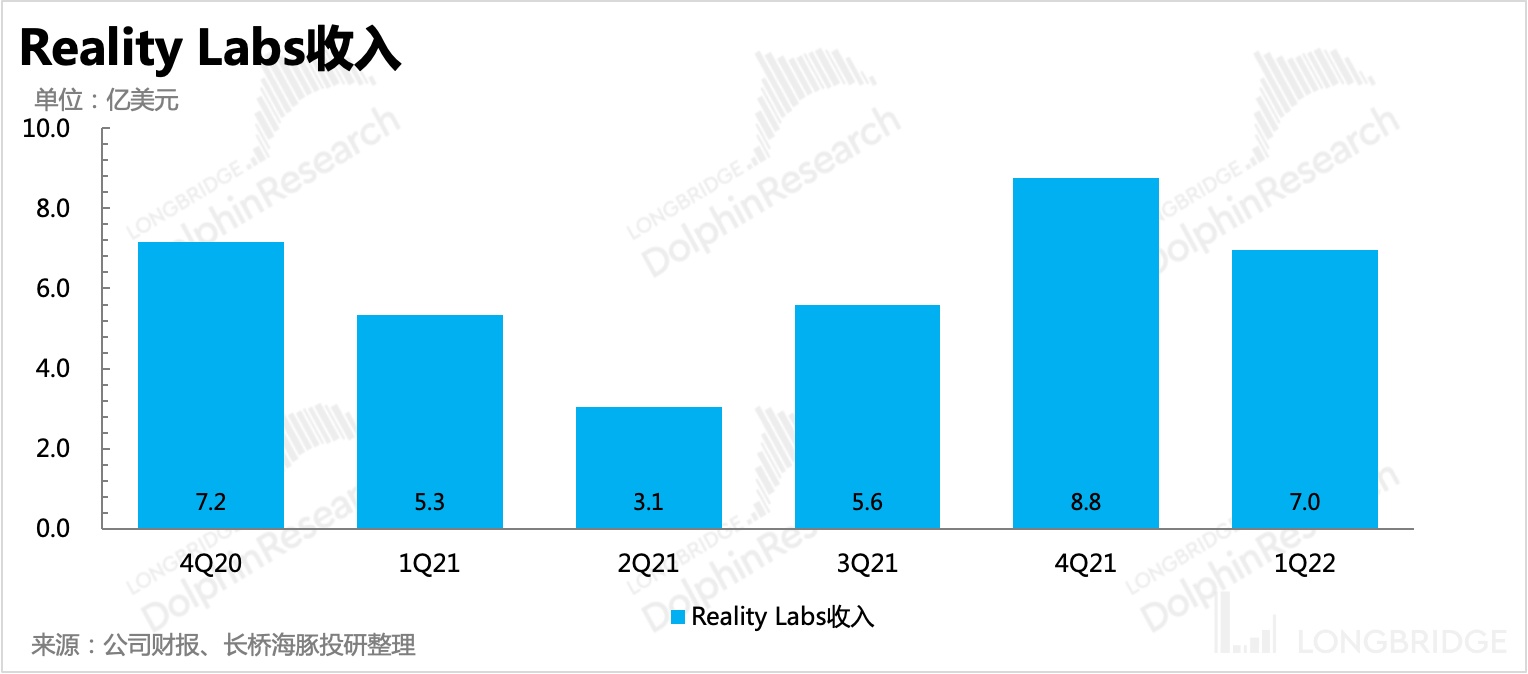

一季度财报中,Meta 的 Reality Labs 实现收入 6.95 亿,同比增长 30%,基本符合市场预期。在经历了去年四季度的圣诞爆卖后,Quest 2 的市场渗透率也在加速提升。海豚君估算,一季度 Oculus 旗下产品销量应该超过 200 万台。根据 SteamVR 数据显示,目前 Steam 平台上,Quest 2 的市占率已经达到 47%(vs 2021 年底为 39%),整体 Oculus 市占率已接近 60%。

而 IDC 对 Oculus 也是非常乐观,认为 2021 年全年 1095 台 VR 头显中,超 80% 的销量来自于 Oculus。2022 年预计全行业出货量 1500 万台,其中 Oculus 仍然有望吃掉 80% 的份额。

上季电话会中,管理层透露今年将会推出一款面向高端用户的一体式 VR 头显 Project Cambria(Quest 2 pro),预计下半年有望继续冲一波销量。

四、利润压力后续将不断成为难题

前面几个季度海豚君也多次提及,由于高额支出带来的收支结构变化,Meta 可能会不得不面对利润率持续走低的局面,因此市场对于 Meta 利润波动情况也越来越关注。

一季度仍然是费用端扩张影响更大,但我们认为未来随着 Reels 的商业化加快,整体毛利率也会被拉下来。Reels 的变现模式,相比传统广告,可能存在一笔内容创作者的分成费用。

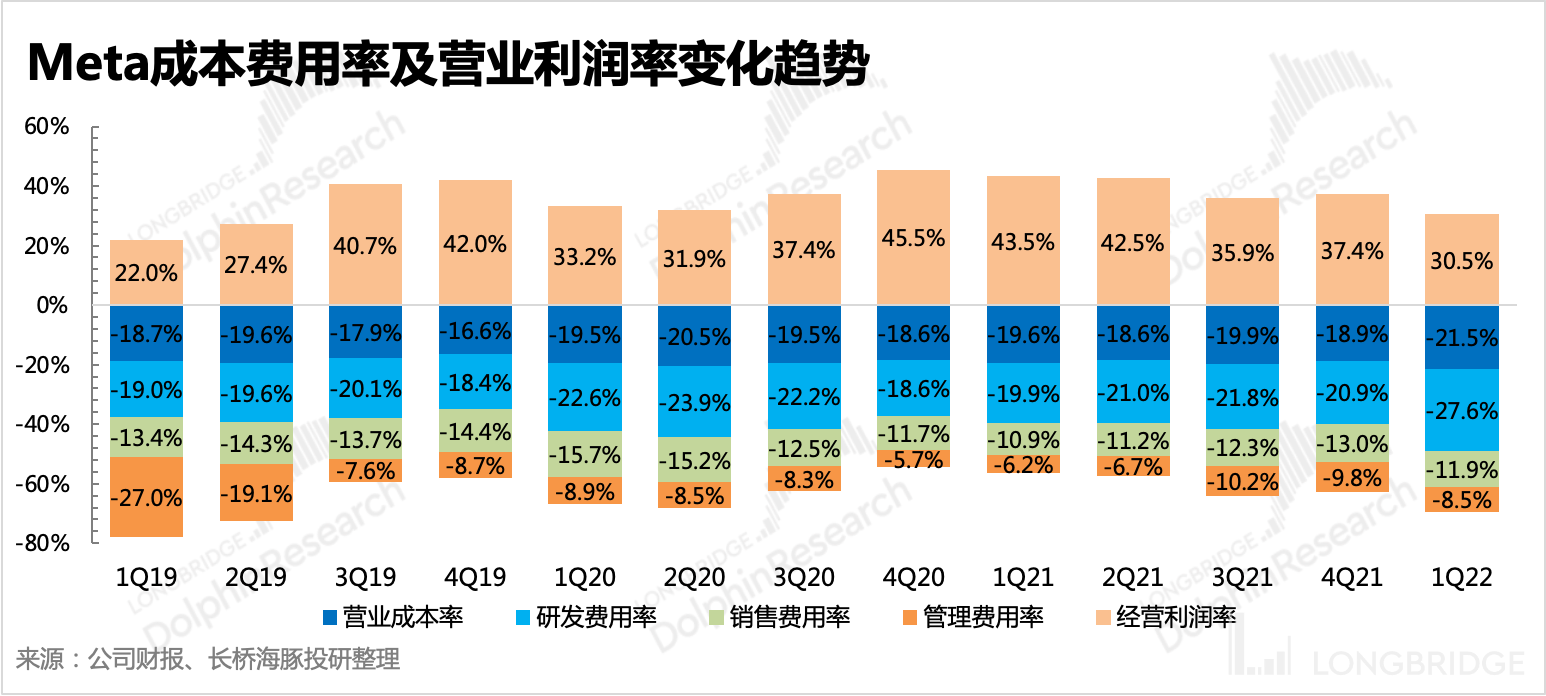

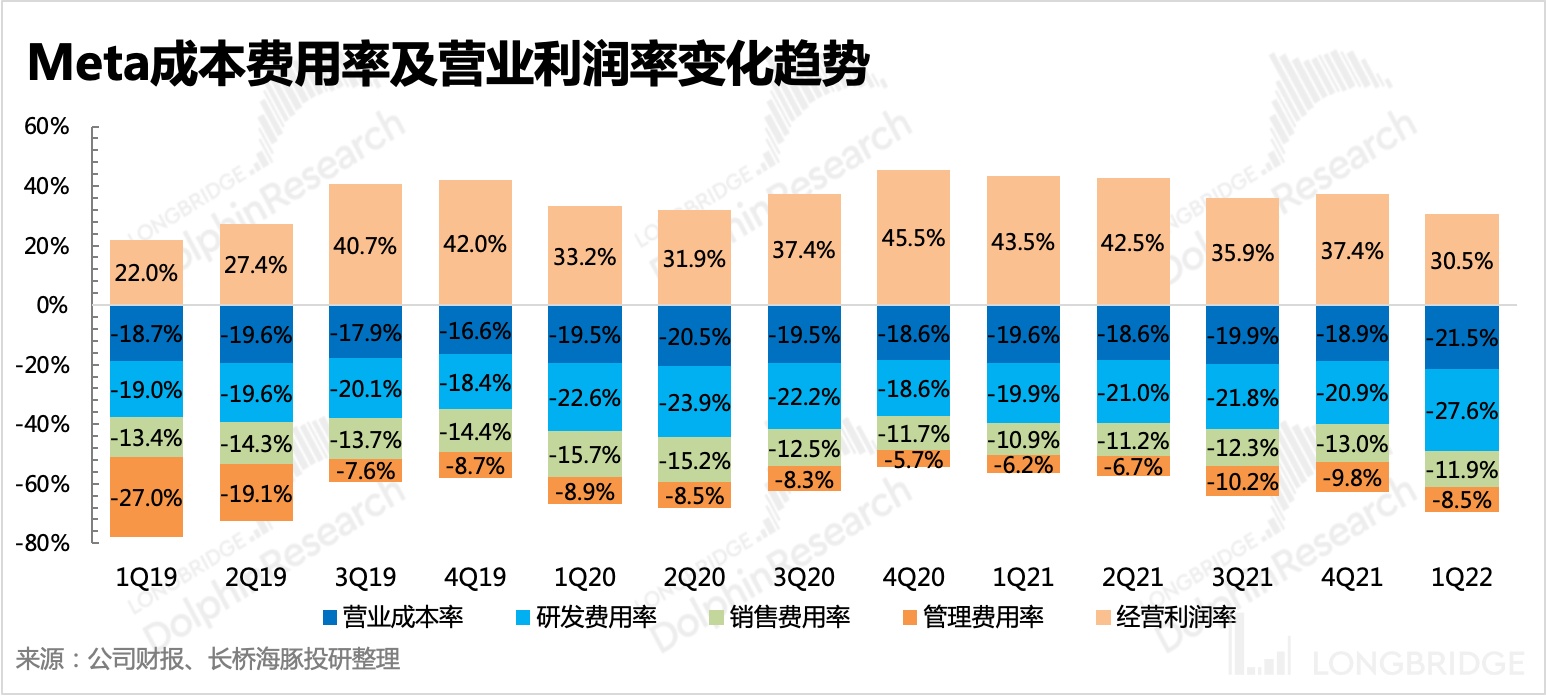

当然短期主要是费用端的投入对利润的削弱更明显,尤其是研发费用。一季度研发投入同比增长 48%,研发费率相比去年同期提升了近 7 个百分点,主要是由人员扩张带来。截至当前,公司员工人数 77805 人,同比增加 28%。

最终实现 GAAP 经营利润 88.4 亿元,相比上期减少 了 25%,经营利润率也降到只有 30% 的水平。

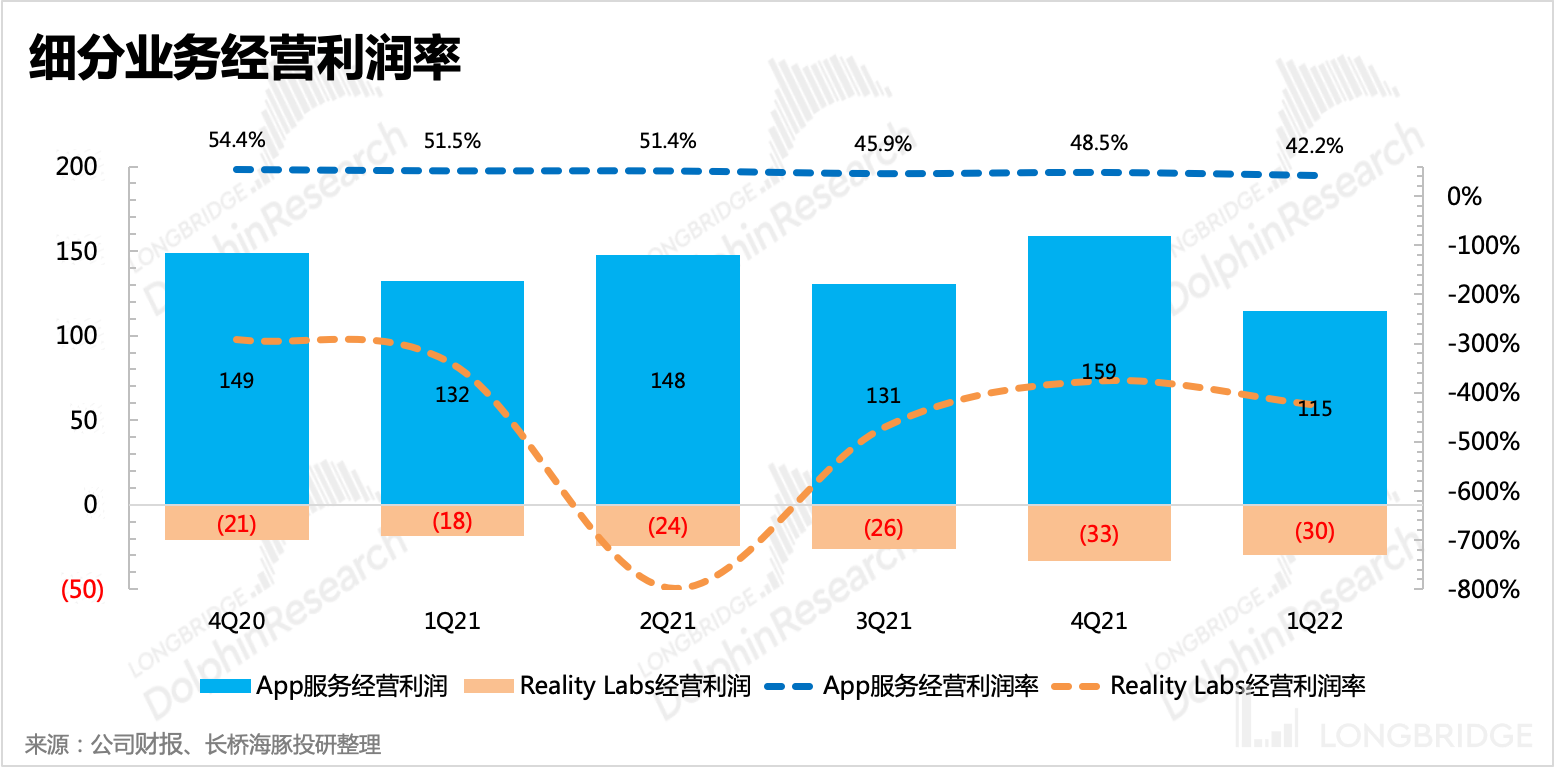

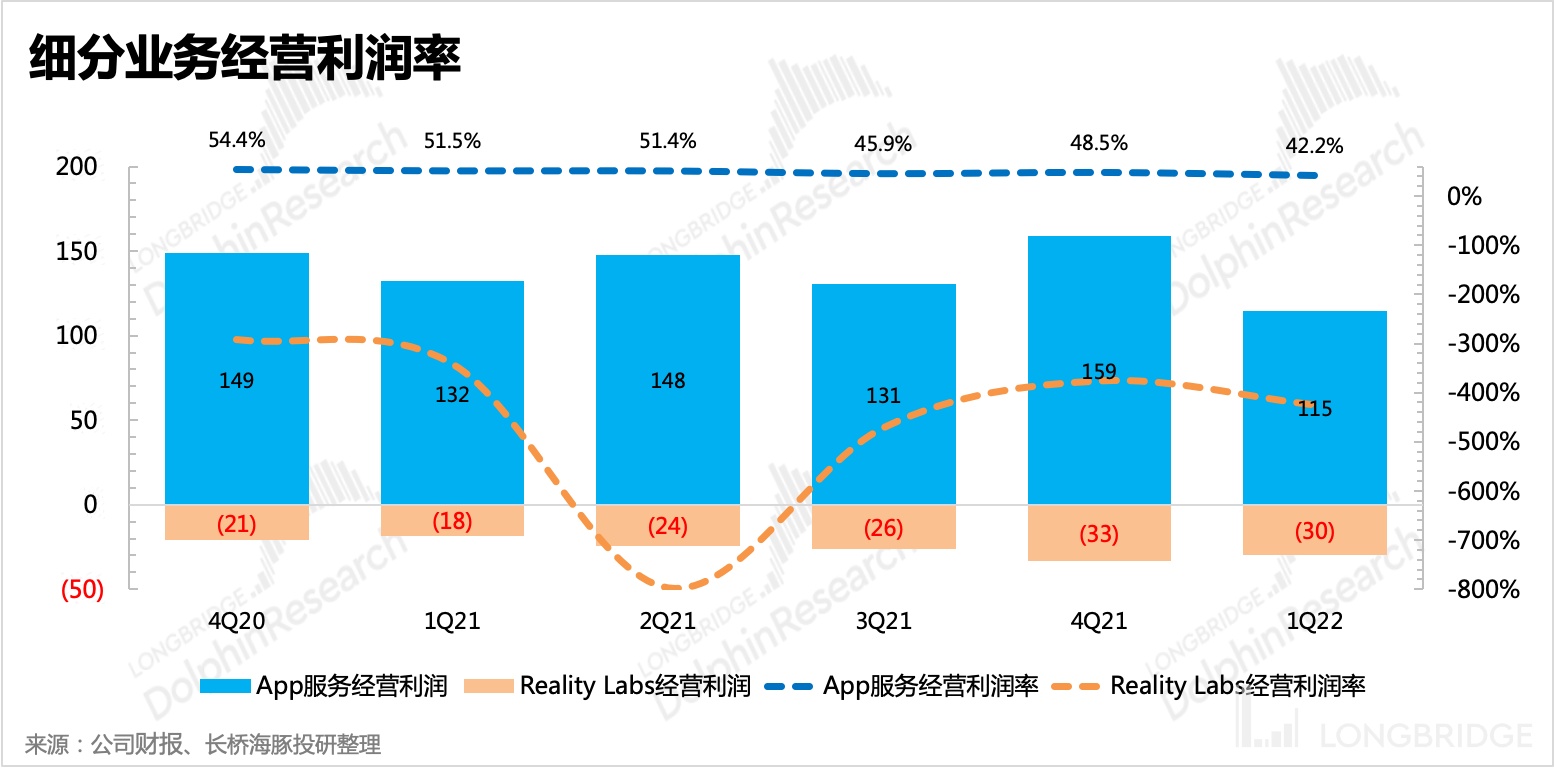

虽然有 Reality Labs 代表的 VR/AR 以及元宇宙战略的投入加大影响,但从分业务获利情况来看,元宇宙并不能背这个锅,以广告为主的 App 服务自身就受到收支错配带来的利润受损,无论是宏观环境、iOS ATT 政策、Reels 变现率低等影响,背后本质还是逃不开消费互联网竞争加剧和 Meta 的壁垒削弱,而目前的 Reality Labs 还远远不足以堪当第二增长曲线的重任。

<此处结束>

海豚君历史文章,请参考:

财报季

2022 年 2 月 3 日电话会《能否期待 Reels 像 3 年前的 Stories 再次激活 Meta 用户增长?(电话会纪要)》

2022 年 2 月 3 日财报点评《雷上加雷,改名 Meta 后 Facebook 变身 “衰神”》

2021 年 10 月 26 日电话会《Facebook 电话会关键词:元宇宙、苹果隐私政策、年轻人、竞争》

2021 年 10 月 26 日财报点评《Facebook:无惧预期内 “暴雷”,下血本押注 “元宇宙”》

2021 年 7 月 29 日电话会《Facebook:元宇宙将成为公司的下一个篇章【电话会纪要】》

2021 年 7 月 29 日财报点评《Facebook 的能量,可能超出你的想象 | 海豚投研》

2021 年 4 月 29 日电话会《Facebook 一季度业绩电话会纪要》

2021 年 4 月 29 日 财报点评《Facebook:指引一贯低调,业绩连番炸裂》

2021 年 4 月 28 日财报前瞻《Facebook 业绩前瞻:被市场寄予厚望后,能否还有惊喜?》

深度

2022 年 2 月 16 日《互联网广告综述——Meta:战斗力低下是原罪》

2021 年 9 月 24 日《苹果拔刀,第一个 “见血” 的巨头是 Facebook?》

2021 年 8 月 6 日《Facebook:深挖全球头号网民收割机的 “生意含金量”》

2021 年 11 月 23 日《Facebook:重金转身 “Meta”,双压之后拐点不远》

| 免責聲明及一般披露 |

| 本報告僅作一般綜合數據之用,旨在長橋證券(香港)有限公司("長橋香港")及其關聯機構之客戶作一般閱覽及數據參考,並未考慮接獲本報告之任何人士之特定投資目標、投資產品偏好、風險承受能力、財務狀況及特別需求。投資者若基於此報告做出投資前,必須諮詢獨立專業顧問的意見。任何因使用或參考本報告提及內容或信息做出投資決策的人士,需自行承擔風險。長橋證券毋須承擔因使用本報告所載數據而可能直接或間接引致之任何責任或損失。本報告所載信息及數據基於已公開的資料,僅作參考用途,長橋證券力求但不保證相關信息及數據的可靠性、準確性和完整性。 |

| 過往表現並不可視作未來表現之指標或保證,亦概不會對未來表現作出任何明示或暗示之聲明或保證。 |

| 本報告由長橋香港在中華人民共和國香港特別行政區 (“香港”) 分發,長橋香港為根據香港法例第 571 章證券及期貨條例在香港證券及期貨事務監察委員會 (“證監會”) 註冊為持牌法團,中央編號為 BPX066。 |

本報告中所提及之信息或所表達之觀點,在任何司法管轄權下的地方均不可被作為或被視作證券出售邀約或證券買賣之邀請,也不構成對有關證券或相關金融工具的建議、詢價及推薦等。本報告所載資訊、工具及資料並非用作或擬作分派予在分派、刊發、提供或使用有關資訊、工具及資料抵觸適用法例或規例之司法權區或導致長橋證券及/或其附屬公司或聯屬公司須遵守該司法權區之任何註冊或申領牌照規定的有關司法權區的公民或居民。 本報告僅反映相關研究人員的觀點、見解及分析方法,並不代表長橋香港及/或其關聯機構的立場。 |

| 報告所載觀點、推薦或建議,僅反映研究人員於發出本報告當日之判斷,也可在無提前通知的情況下隨時更改。 |

| 長橋香港無責任提供任何更新之提示。長橋香港可發出其他與本報告所載信息不一致或有不同結論的報告。 |

| 長橋香港的銷售人員、交易員及其他專業人士可能會向我們的客戶及我們的自營交易部提供與本研究報告中觀點不一致或截然相反的口頭或書面市場評論或交易策略。 |

| 長橋香港的自營交易可能會作出與本報告的建議或表達的意見不一致的投資決策。 |

| 本報告由長橋香港製作,版權僅為長橋香港所有。任何機構或個人未經長橋證券事先書面同意的情況下,均不得 (i) 以任何方式製作、拷貝、複製、翻版、轉發等任何形式的複印件或複製品,及/或 (ii) 直接或間接再次分發或轉交予其他非授權人士,長橋證券將保留一切相關權力。 |

| 有關不同產品風險的詳細信息,請訪問 https://support.longbridge.hk/topics/misc/1df76a6?locale=zh-CN 上的風險披露聲明。 |

| 編寫研究報告的分析員(們)特此證明,本研究報告中所表達的意見準確地反映了分析員(們)對此公司及其證券的個人意見。分析員(們)亦證明分析員(們)過往、現在或將來沒有,也不會因本報告所表達的具體建議或意見而得到直接或間接的報酬。分析員確認分析員本人及其有聯繫者均沒有在研究報告發出前 30 日內及在研究報告發出後 3 個營業日內交易報告內所述的上市公司及其相關證券。 |

| 截至本報告之發佈日,若長橋香港擁有研究/分析報告內涵蓋的上市公司的財務權益,其合計總額未有相等於或高於研究/分析報告內涵蓋的上市公司市場資本值的 1%。 |

| 分析師或其聯繫人沒有擔任研究/分析報告內涵蓋的上市公司的高級管理人員。 |

| 分析師或其聯繫人與研究/分析報告內涵蓋的上市公司沒有任何經濟利益。 |

| 長橋香港不是研究/分析報告內涵蓋的上市公司之造市商。 |

| 長橋香港沒有員工受僱於或長橋香港與有關聯的個人沒有擔任上市公司的高級管理人員。 |