联电:涨价不停,继续牛气

海豚核心观点:

联电(UMC)于北京时间 2022 年 4 月 27 日长桥美股盘前发布了 2022 年第一季度财报(截止 2022 年 3 月),要点如下:

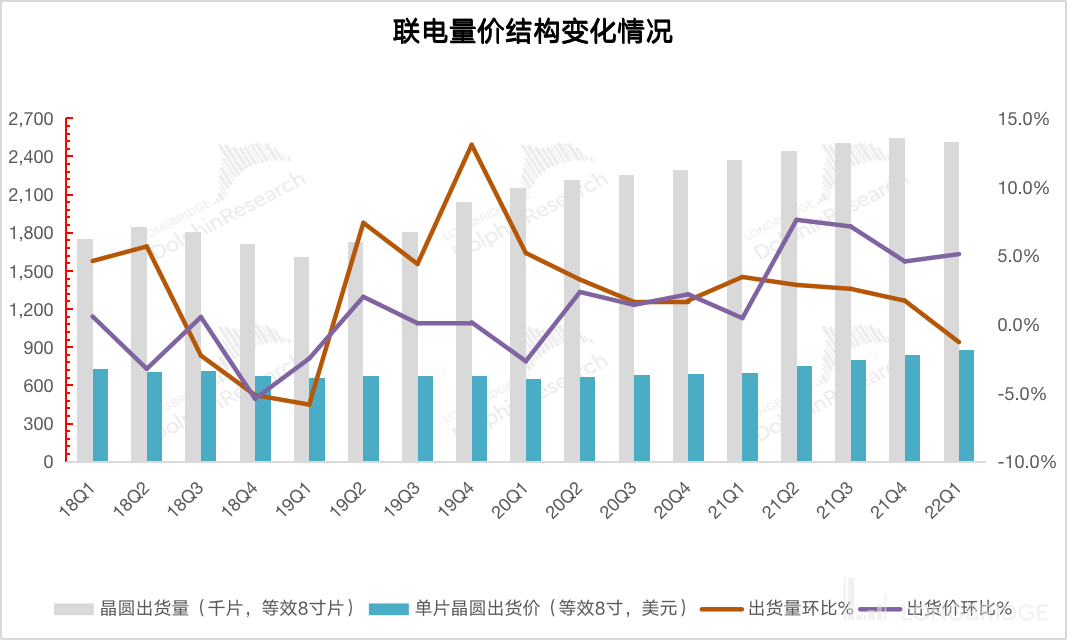

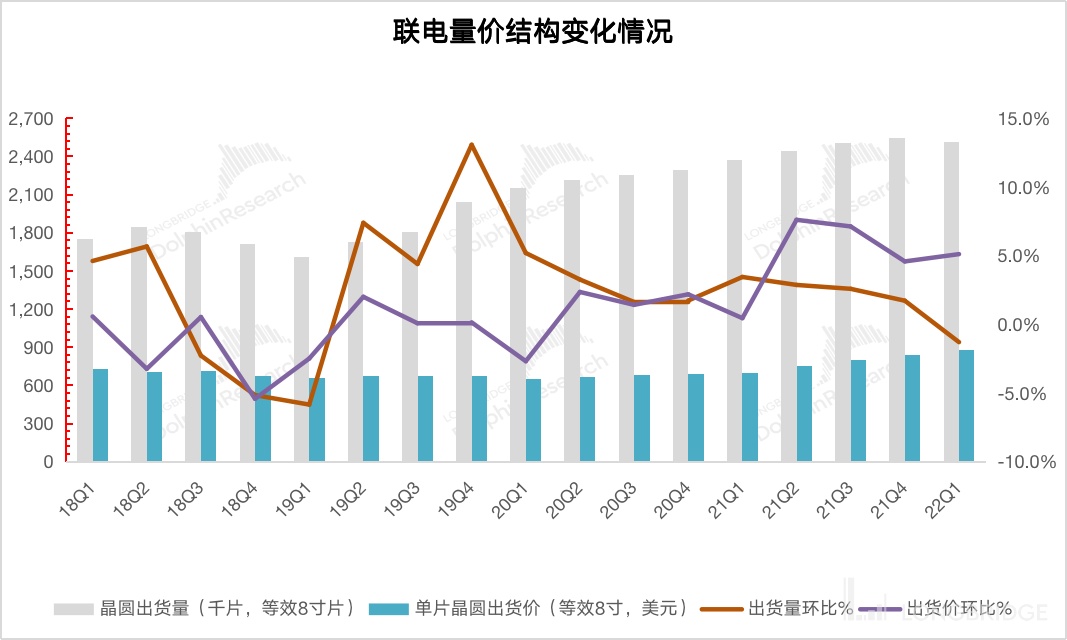

1、从收入中看量价变化趋势:涨价还没停。$联电.US 2022 年第一季度实现 22.16 亿美元,环比增长 3.7%。表面看公司的收入增速,在数值上低于此前公司指引预期(+5% 左右),而实际上公司在一季度受到美元汇率大幅升值的影响。如果剔除美元升值的影响后,在台币口径下实际上实现 7.3% 的环比增长,超此前公司指引预期。由于一季度内有较多的节假日,联电在本季的收入上涨不是来自于量的增长,而主要来源于产品价格的上涨。

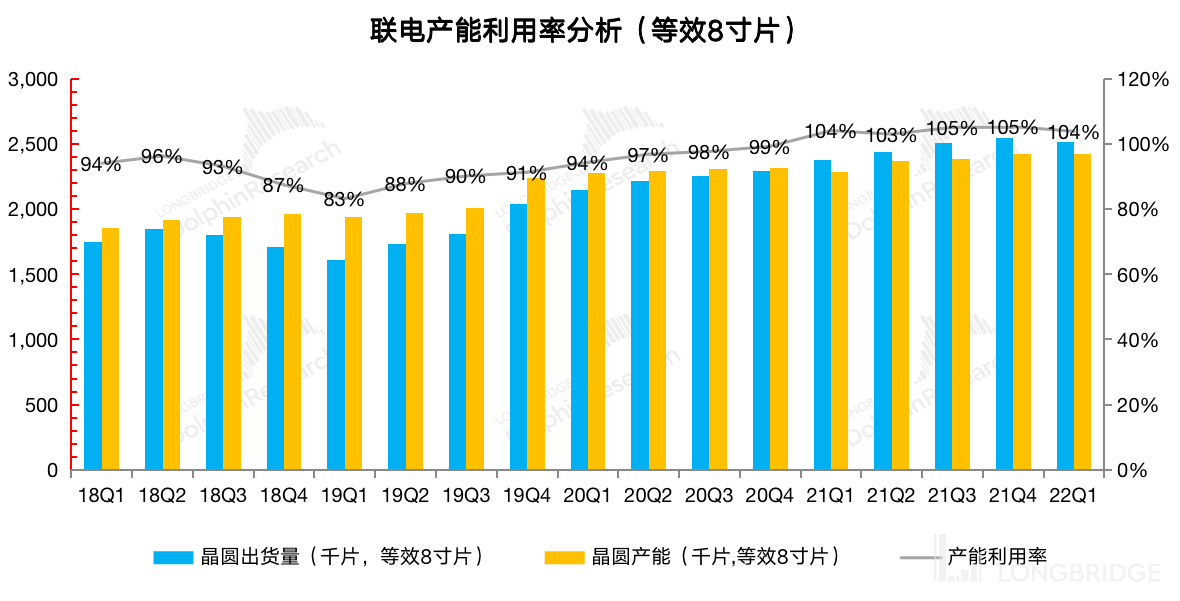

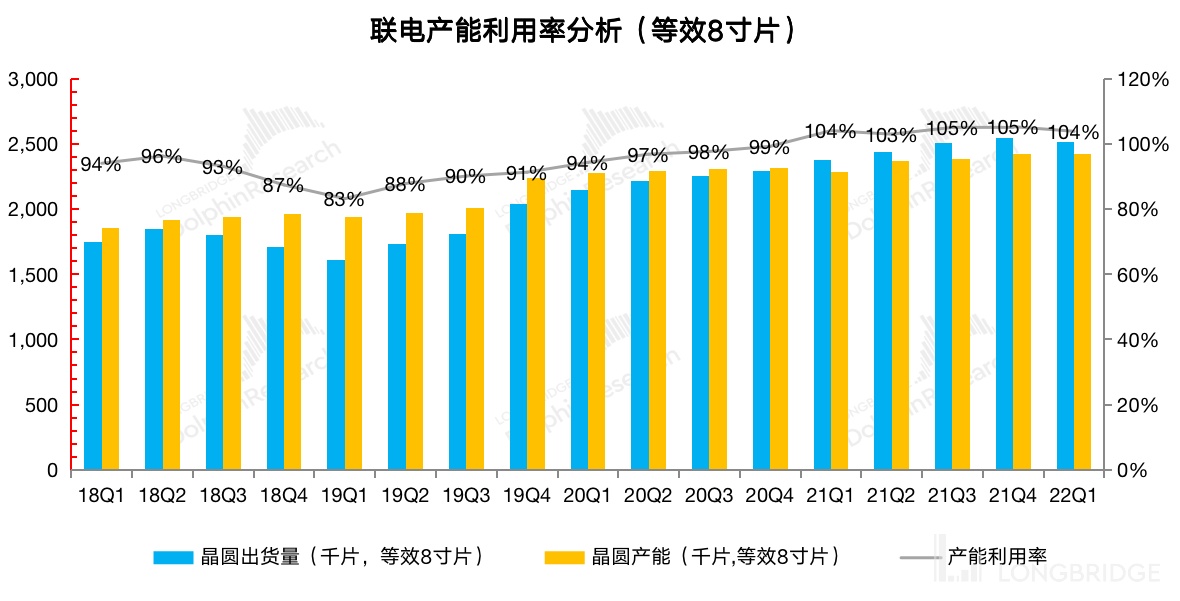

2、从产能利用率看景气度趋势:热度依然在。联电 2022 年第一季度产能利用率达到 104%,连续 5 个季度达到 100% 以上的满载水平。从联电的产能演变看,公司持续进行着产能扩充。然而在扩产的情况,联电持续满产表现公司目前仍供不应求,晶圆制造行业依然呈现高景气度。

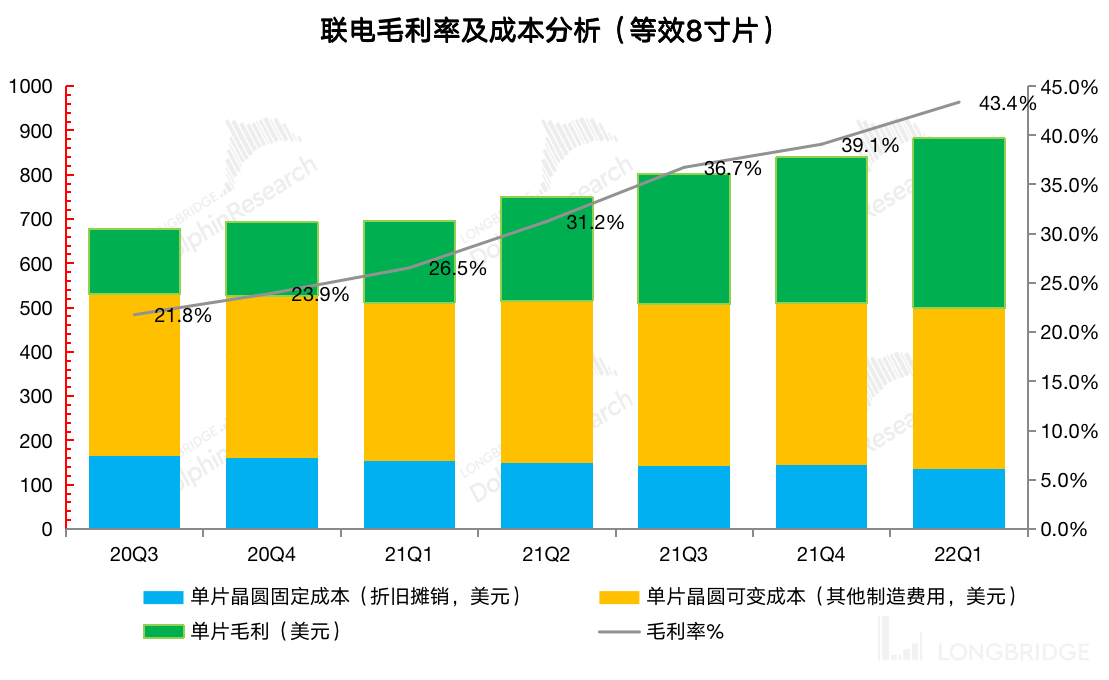

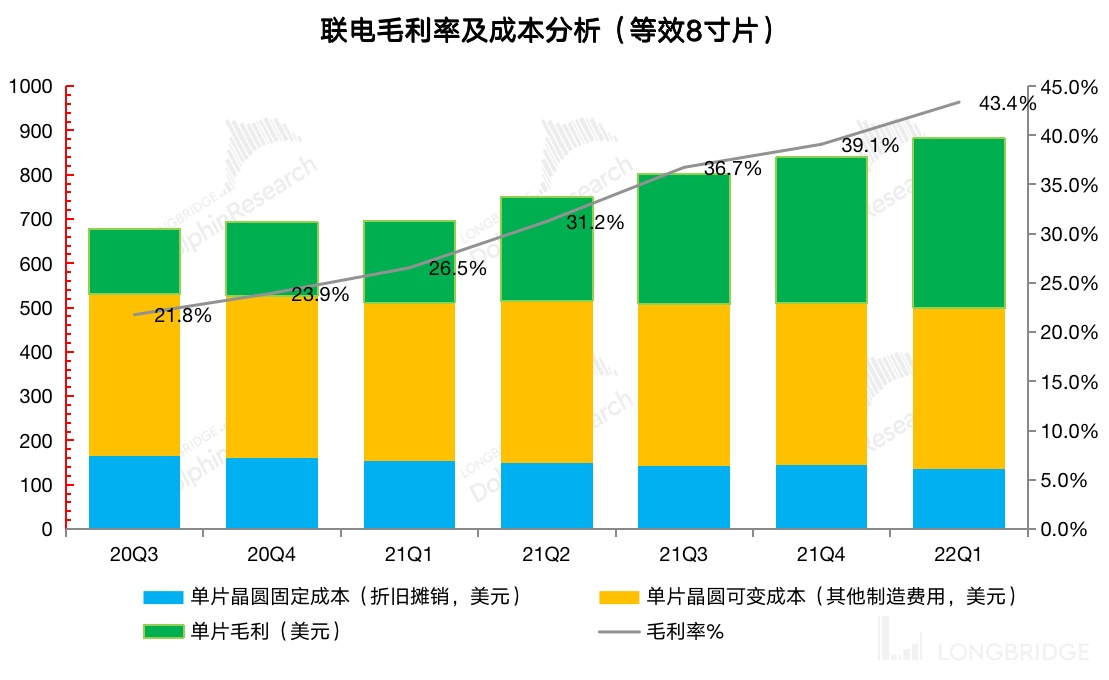

3、从毛利率看成本项变化趋势:价增以外,成本也降了。联电在 2022 年第一季度毛利率达到 43.4%,远超指引预期(40% 左右)。海豚君通过成本项分拆发现,联电本次毛利率的超预期表现虽然最主要仍来自于价格的提升,但更喜人的是,联电的单位 固定成本和单位可变成本的下降。换句话说,市场顾虑的持续上涨的原材料等成本在本季度出现了回落,进一步增厚了公司的毛利率。

4、联电 2022 年二季度指引:联电二季度出货量环比增长 4-5%,出货均价环比增长 3-4%,从而测算出联电二季度收入有望实现环比增长 7-9%。公司再次给出 100% 的产能利用率目标。虽然一季度毛利率已经超市场预期,而二季度公司更是给出了 45% 左右的毛利率指引。

整体来看,联电一季报再次亮眼。营收端继续增长,而这方面已经市场有所预期。除产能利用率继续维持满载以外,公司本次财报最亮眼的仍是毛利率。在价格提升和成本下降的双重加持下,联电一季度交出 43.4% 的毛利率数据,远超公司此前指引。联电亮眼的一季报不仅给出了公司优秀的经营面数据,也体现了晶圆制造行业的持续高景气。

联电强势的二季度指引,更是增添了市场信心。在产能释放和价格提升的推动下,联电在二季度有望再次实现量价齐升。此外联电对二季度毛利率,更是给出 45% 左右的炸裂指引。在收入和毛利率双升的情况下,联电二季度业绩有望更上一层楼。

$台积电.US 和联电在一季报后,都给出了超市场预期的二季度指引。由于台积电具有先进制程上的独特性,联电的情况对晶圆制造更具行业性指向性作用。在涨价持续,成本上涨有望按下暂停键的情况,晶圆制造行业的盈利能力有望进一步提升。

对于行业中下一张重要财报,便是$中芯国际.HK 。中芯国际(0981.HK)于 5 月 12 日晚长桥港股盘后发布一季报,海豚君届时也将进行点评分析。

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

本次财报详细内容,详见下文:

一、从收入中看量价变化趋势

联电 2022 年第一季度实现 22.16 亿美元,环比增长 3.7%。表面看公司的收入增速,在数值上低于此前公司指引预期(+5% 左右),而实际上公司在一季度受到美元汇率大幅升值的影响。如果剔除美元升值的影响后,在台币口径下实际上实现 7.3% 的环比增长,超此前公司指引预期。

由于联电每月公布月度经营情况,所以对应一季度营收端的表现市场已有一定预期。对于本次财报,海豚君更关注联电的量价变化对市场的指引性作用。

海豚君从量和价的层面,拆开看联电本季的收入增长来源:

量的方面:联电本季度晶圆出货量(等效 8 寸片)2513 千片,环比-1.3%(指引 0% 左右);

价的方面:联电本季度晶圆出货均价(等效 8 寸片)882 美元,环比 +5.1%(指引 +5%)。

数据来源:公司财报,海豚君整理

从收入层面来看,联电已经连续 12 个季度实现收入的环比正增长。在出货量略减的情况下,公司本季度的增长主要来自于价格的提升。虽然从美元价格来看,5.1% 的增长幅度符合此前公司的预期。然而由于一季度中美元升值明显,所以从台币口径看,本季度价格的上涨实际上是超此前 5% 的预期涨幅。

展望二季度,联电给出了 4-5% 环比量增和 3-4% 环比价增的季度指引。结合量价关系,海豚君测算联电二季度收入有望保持继续增长的态势,季度收入环比有望实现 7-9% 的增长。其中二季度量的增长主要来自于公司进一步扩产,价格的增长更多地还是行业整体价格上涨的影响。

二、从产能利用率看景气度趋势

联电在 2022 年第一季度产能利用率达到 104%,已经连续 5 个季度达到 100% 以上的满载水平。这也意味至从 2021 年年初开始,即使联电处于扩产的节奏中,依然面临着产能满足不了出货量的情况,继续印证晶圆制造行业供不应求的局面。

芯片的使用场景从电脑到智能手机,再到汽车、IoT 等新场景,含硅量的提升不断提升对晶圆制造的需求。本季公司产能利用率维持在 100% 以上,供不应求促使公司继续扩产。联电的产能从 2018 年初的 1858 千片已经提升至 2022 年一季度的 2420 千片,然而面对扩产后的产能,公司依然保持满产,反映了行业当前的高景气度。

数据来源:公司财报,海豚君整理

展望二季度,联电对产能利用率和当前行业景气度充满信心。结合公司的扩产计划,预计二季度公司将有一部分新产能完成扩产释放。而在扩产的情况下,公司依然给出了 100%+ 的产能利用率指引。换言之,公司扩充的新产能都已经被提前预定,供不应求高景气。

三、从毛利率看成本项变化趋势

联电在 2022 年第一季度毛利率达到 43.4%,远超指引预期(40% 左右)。由于联电的季度收入在每月经营数据中有所披露,对本次财报市场更为关心的是联电的毛利率情况。

那么联电本次毛利率超预期的表现主要来自于哪方面因素的贡献呢?海豚君对联电的毛利率进行成本项分拆:

“毛利=出货价 - 固定成本 - 可变成本”

出货价(等效 8 寸片):本季度联电出货均价 882 美元/片,环比 +43 美元;

固定成本(折旧摊销):本季度联电固定成本 136 美元/片,环比-7 美元;

可变成本(其他制造费用):本季度联电可变成本 363 美元/片,环比-4 美元;

单片毛利:本季度联电单片毛利 382 美元/片,环比 +54 美元。

通过对本季度联电的成本分拆,海豚君发现联电本季毛利率的上升得益于价格上升和成本下降的 “双击 “。

本季度联电毛利率提升的最大来源还是价格的提升。而除了价格提升以外,更可喜的是看到成本项上的下降,本季度固定成本和可变成本的双降更是对公司毛利率 “锦上添花 “。特别是单位可变成本项目的下降,让市场看到一直上涨的原材料成本等其他制造费用出现了回落的迹象。

数据来源:公司财报,海豚君整理

展望二季度,联电再一次给出了 45% 左右的超高毛利率指引。结合此前联电的毛利率指引完成情况,相信联电依然有能力去完成这份毛利率目标。

由于公司给出了二季度 4-5% 的出货价增长指引目标,海豚君在假设二季度固定成本和可变成本维持不变的情况下,取 4.5% 价格增长的中值测算出联电二季度有望实现 45.8% 的毛利率水平。故而在此情况下,联电 45% 的毛利率目标还是很有希望完成的。

<此处结束>

财报季

2022 年 1 月 25 日财报点评《联电:从核心指标看芯片 “涨价潮”》

2021 年 7 月 29 日财报点评《透过联电看中芯国际:晶圆制造 yyds!》

深度

2022 年 4 月 8 日台积电个股深度《台积电(下):价格打折,信仰没折》

2022 年 3 月 16 日台积电个股深度《市场暴跌之后,再谈骨灰级代工王台积电》

2021 年 9 月 3 日晶圆制造行业综述《业绩向上 vs 股价向下:中芯国际们是 “该杀” 还是 “错杀”?》

2021 年 7 月 16 日中芯国际个股深度《中芯国际(下):被低估的中国 “ 芯”》

2021 年 7 月 9 日中芯国际个股深度《中芯国际(上):论龙头的攻 “芯” 术》