疯狂赚钱的苹果,该为增长忧心了!|财报季

海豚核心观点:

苹果 (AAPL.O) 北京时间 4 月 29 日凌晨,美股盘后发布 2022 财年第二季度财报(截至 2022 年 3 月)。

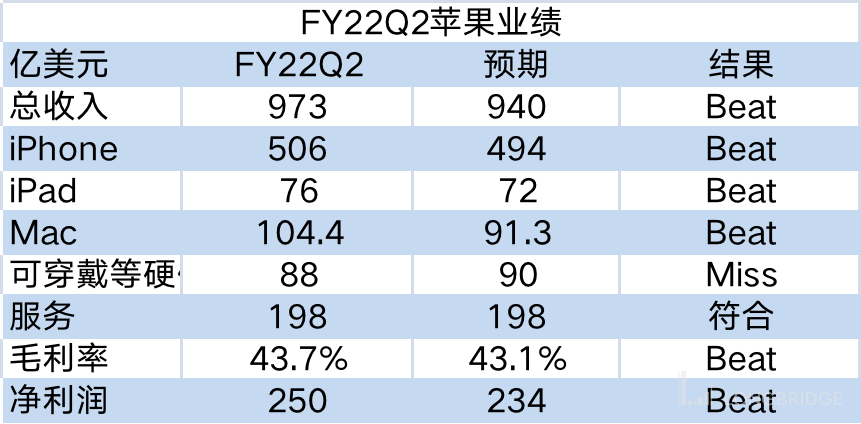

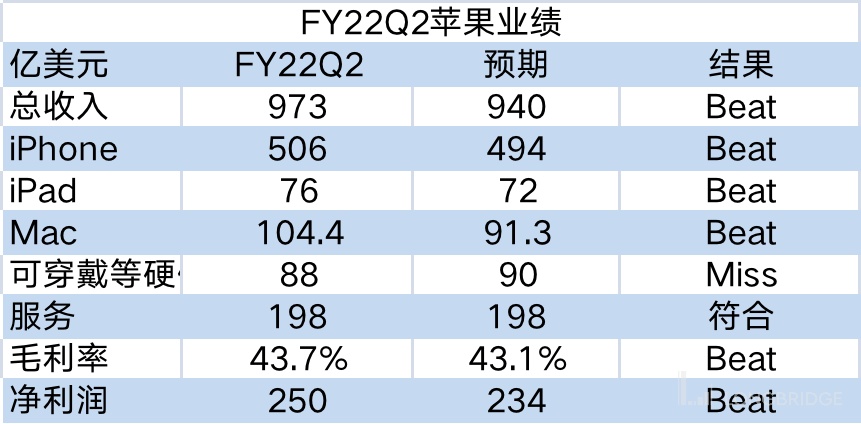

1、整体业绩:超预期的背后有增速放缓的隐忧。$苹果.US 本季度实现营收 973 亿美元,同比增长 8.6%,超彭博一致预期(940 亿美元)。本季度超预期的增长主要来自于 iPhone 和 Mac 业务的拉动,然而公司面临增速下滑也是不争的事实。苹果公司本季度毛利率 43.7%,同比增长 1.2pct,超彭博一致预期(43.1%)。软件端毛利率仍保持向上增长的态势,而本季度硬件端毛利率在疫情等不稳定因素下出现了一定的下滑。

2、iPhone:多因素干扰下仍获增长。本季度在疫情、局部战争等影响下,全球手机市场出现了两位数的下滑,然而公司凭借优质的产品力仍获得了量价齐升超预期的表现。但同时也不能忽视,公司 iPhone 业务的增速在本季度出现了明显回落。智能手机终究是个稳态市场,在竞争对手退出的影响逐渐弱化后,业务的高增长恐怕要按下 “暂停键”。

3、iPhone 以外其他硬件:Mac 继续强,而可穿戴高光不再。Mac 在自研芯片的加持下,本季度延续大超预期的表现,市场份额较去年同期提升了一倍多。iPad 业务在本季度止住了大幅回落的颓势,仍取得了 70 亿美元以上的收入表现。可穿戴业务是本季唯一低于预期的业务,虽然有手表耳机等新品拉动,然而从业绩表现看市场对产品反响一般,并没有此前爆品的表现。

4、软件服务:稳健增长。软件服务本季度收入 198 亿美元,符合彭博一致预期(198 亿美元)。从用户规模和创收角度看,软件服务本季度的增长来自于量价齐升的双重推动,单用户创收同比提升 8% 左右。

整体业绩:苹果公司本季度仍继续超预期的表现,各业务中仅有可穿戴等硬件业务低于市场预期。而在本季度新冠肺炎、供应链和乌克兰冲突等因素的冲击下,苹果公司能交出这样的答卷已经实属不易。

但对于这份财报,也同样展现了公司面临的一些潜在风险。①硬件端未来的增长来自哪里?iPhone 业务是公司目前最大的收入来源,而当市场进入稳态,竞争对手退出影响弱化后,苹果手机业务的高增也将不再。AirPods、Apple Watch 等硬件新品曾经也给公司带来增长的动力,然而从 2021 年下半年新品情况看,市场对公司的可穿戴新品并不满意。而今只有 Mac 业务表现强劲,然而 Mac 业务的体量根本难以支撑起苹果整个硬件端的增长;②软件端的增速是不是也将回落?由于苹果公司是软硬一体化的公司,硬件端的出货增长带来软件用户规模的扩大,而今硬件端增长存疑的情况下,那么软件端量价齐升的双重助力也将渐显 “跛脚”。

苹果凭借自身的产品优势和产业链地位,依然是个很有赚钱能力的公司。然而当手机市场格局进入稳定以及硬件创新单品不再爆卖的情况下,苹果也急需找到新的增长点。依靠软硬件一体化的能力,苹果公司仍有望在 AR/VR、汽车等领域的布局发力。然而在当前还未有明确产品落地前,对于苹果公司的未来增长来源仍存在不确定性。

短期内,苹果公司面临的新冠肺炎、供应链和乌克兰冲突等不稳定因素的影响终将过去,而从更长的角度来看,目前还未看到公司未来持续增长的动力。蒂姆・库克在本次电话会中也提到,苹果不排除收购大公司,这或许也印证了苹果公司当前在寻找业务新增长点上的努力。

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

本次财报详细内容,详见下文:

一、关于苹果,要知道什么?

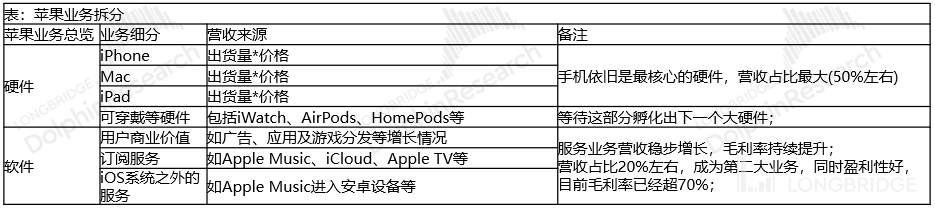

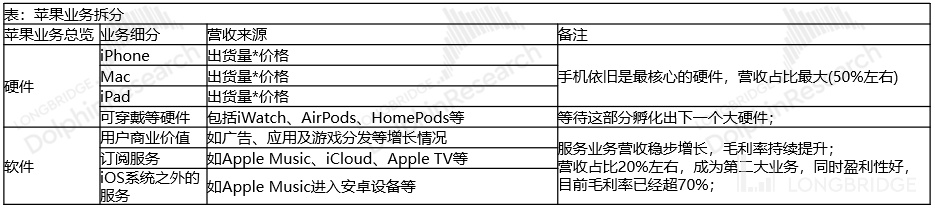

苹果是智能手机市场最具品牌力的公司,将手机市场从传统机时代加速推进至智能机时代的同时,也带来了构建生态进行变现的新模式。而今,苹果的软件服务毛利占比达到 1/3。对苹果的研究,已经不仅仅是一家卖手机的纯硬件公司,而是科技公司中软硬一体化的典型代表。

通过苹果的公告进行业务拆分,主要有硬件和软件两部分:

硬件业务:iPhone 业务仍是苹果营收组成的最主要部分,所以手机出货量和出货均价是收入能否达预期的关键。本季度在疫情、局部战争等不稳定因素冲击下,整体手机市场表现低迷,而苹果手机却逆势再增长,那么本季度 iPhone 业务和总收入上具体表现如何呢?

软件业务:主要包括广告、订阅服务等业务,虽然在收入中占比并不大,但由于相比于硬件端有更高的毛利率,所以软件业务的表现将成为影响公司毛利率及最终业绩的重要因素。

由于智能手机已经成为市场化的成熟市场,公司开始考虑对新业务市场的布局。借助软硬一体化及自身生态上的优势,苹果有望在 AR/VR、汽车等领域的发力。新业务产品的落地,有望给公司带来新的增长曲线。

数据来源:公司财报,海豚君整理

二、以下是海豚君的详细分析

一、整体业绩:超预期的背后有增速放缓的隐忧

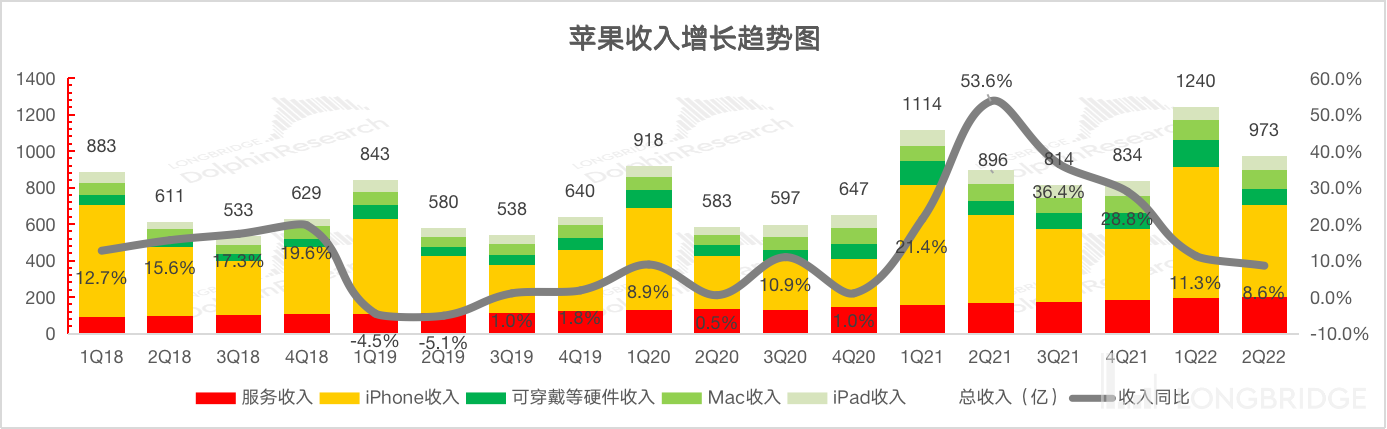

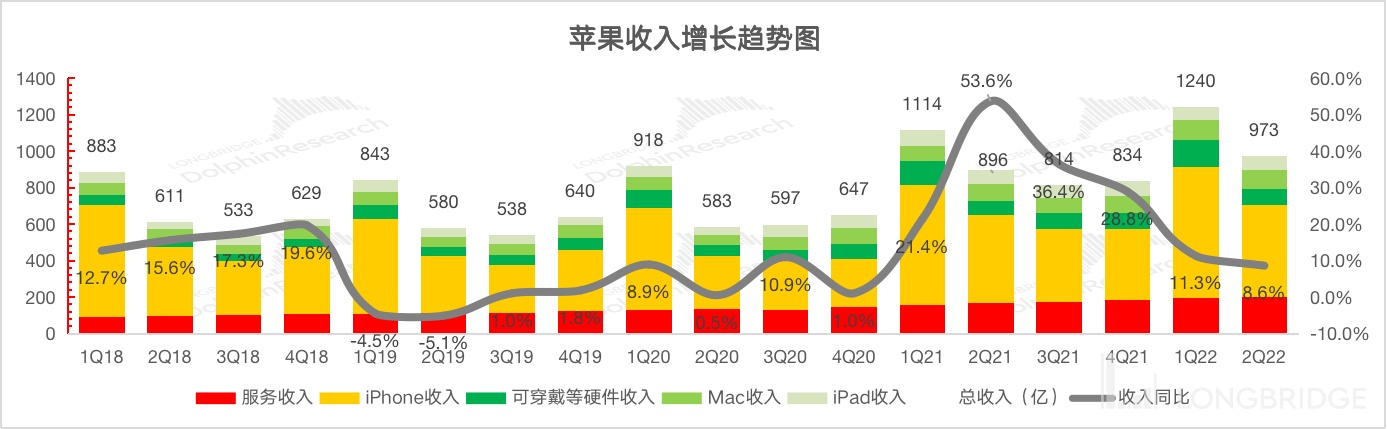

1.1 收入端:2022 财年第二季度苹果公司实现营收 973 亿美元,同比增长 8.6%,超彭博一致预期(940 亿美元)。苹果本季度的增长主要来源于 iPhone 和 Mac 等业务的推动,公司本季度仅有可穿戴等硬件业务低于市场预期,其余各项业务均达到市场预期。

虽然苹果公司本季度营收端收获超市场预期的表现,但美中不足的是,营收增速上呈现出下滑的趋势。本季度营收增速是六个季度以来首次跌破两位数,究其原因,1)苹果新品发布会较前一年提前 1 个月,重新回到 9 月。从新品拉动出货量的角度,发布会的提前对公司今年 1 月或一季度整体出货量带来一定影响;2)iPhone 业务是公司收入最大来源,而在本季度疫情、局部热战等因素影响下,整体手机市场的低迷表现也一定程度拖累公司的增长。

数据来源:公司财报,海豚君

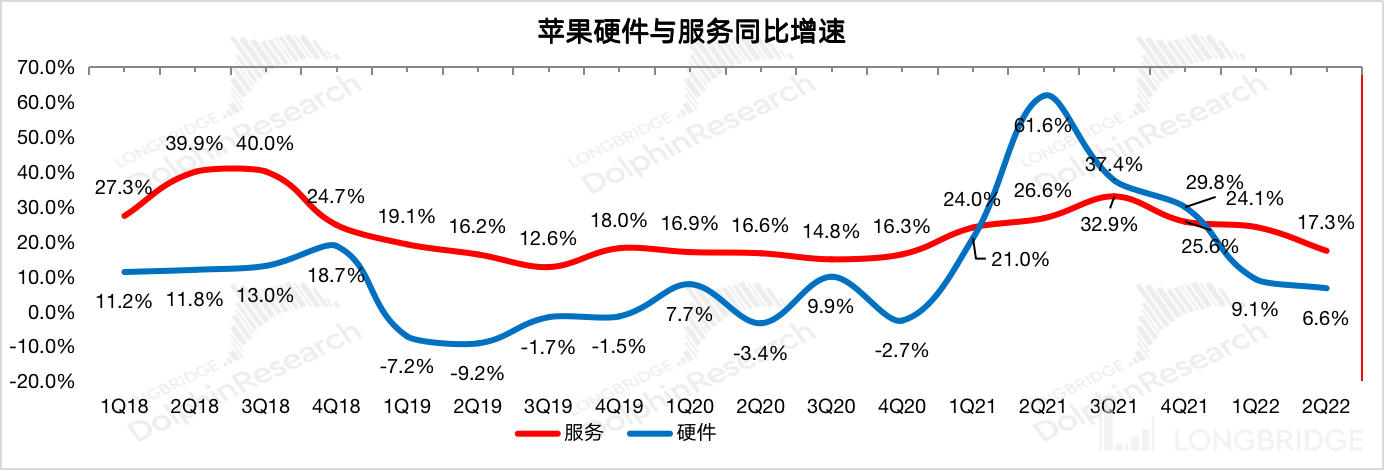

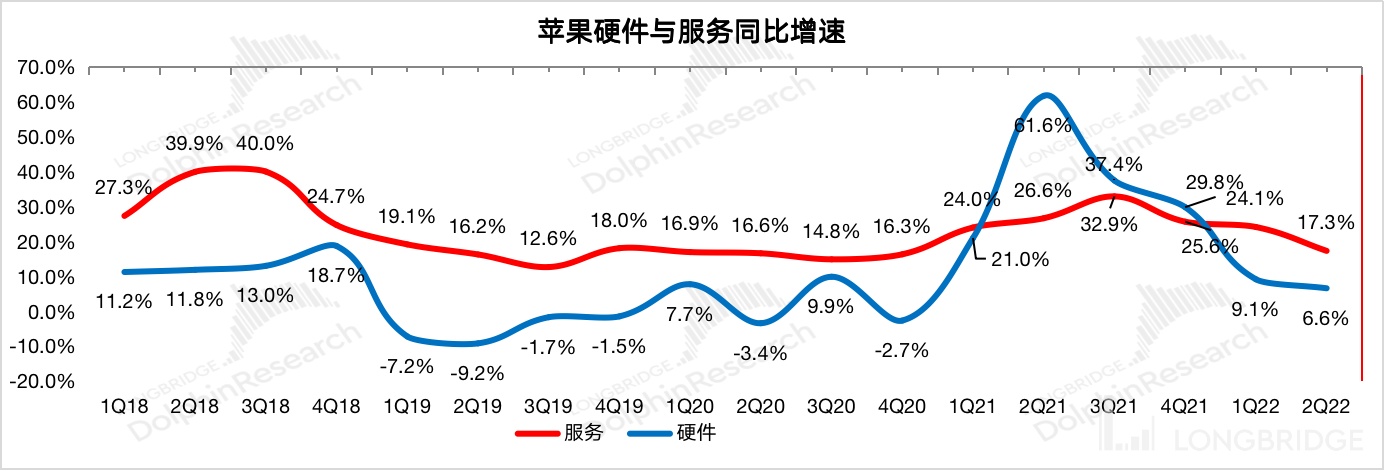

从硬件和软件两方面看:苹果公司本季度软件业务仍有 17.3% 的增长,虽然和前几个季度相比增长有所回落,但仍维持 15% 以上的稳健增长。

然而苹果公司的硬件业务增速滑落更为明显,本季度仅有 6.6%。虽然本季度公司有受到发布会提前和疫情等不稳定因素的影响,但也不可否认的是,公司过去受益于竞争对手份额退出的影响逐渐弱化。在智能手机格局重塑后,过去几季公司硬件端的高增长将回落至常态。在短暂的非常态高增后,手机等硬件市场竞争又回归至产品力的比拼。

数据来源:公司财报,海豚君

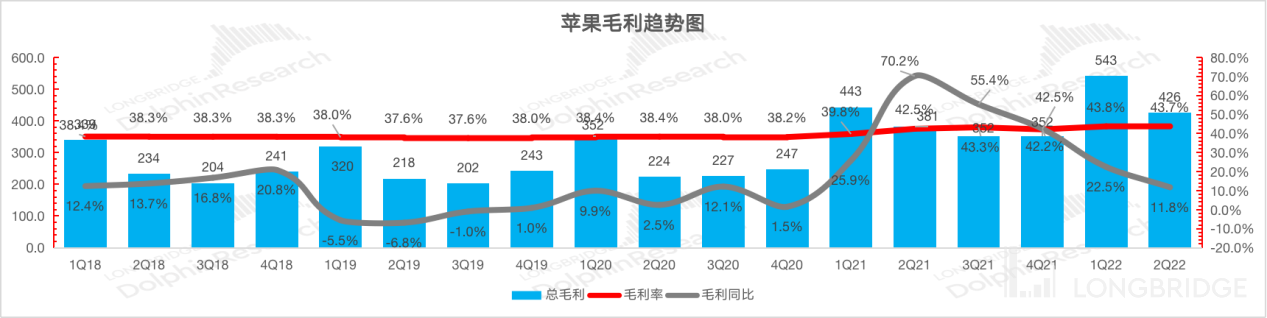

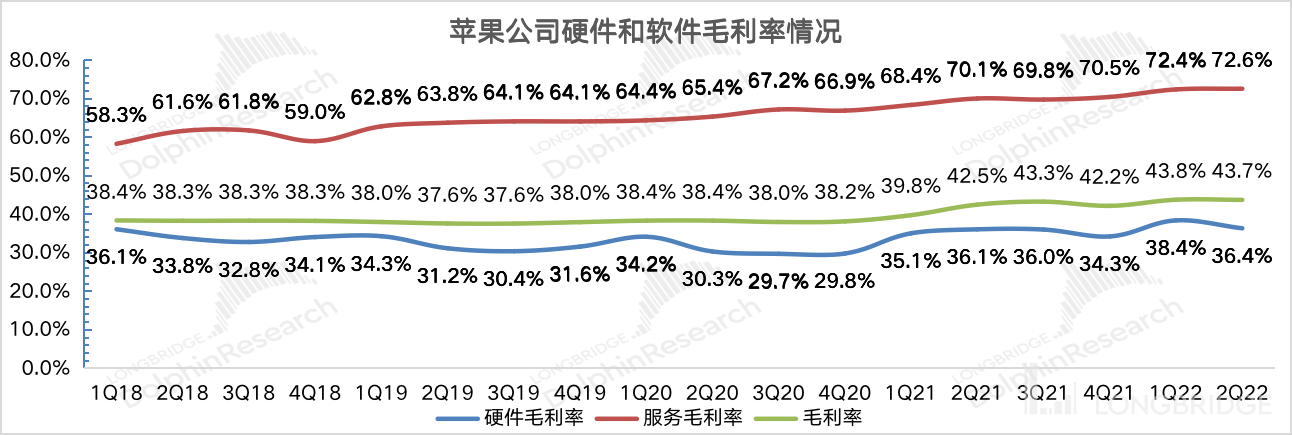

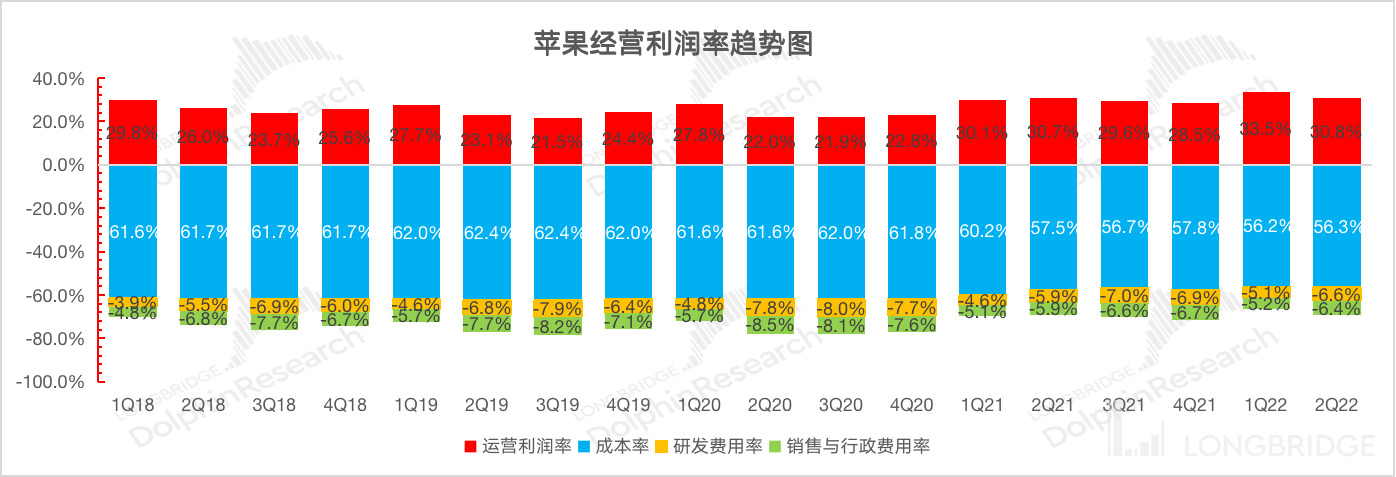

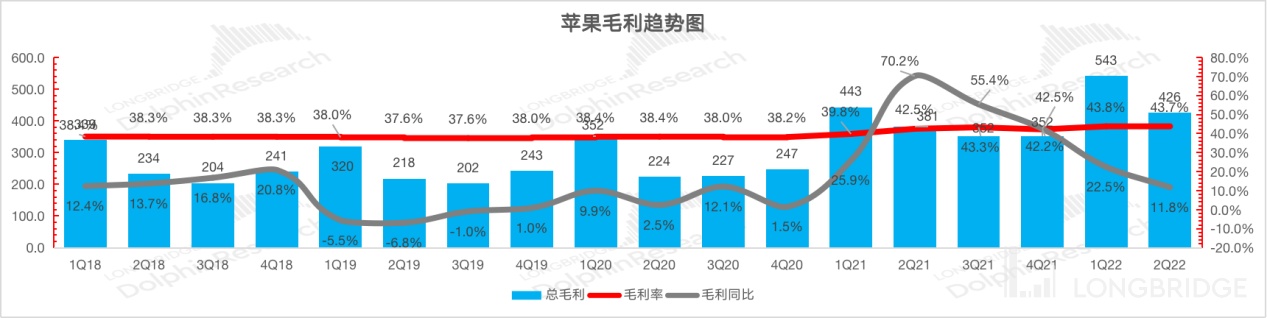

1.2 毛利率:2022 财年第二季度苹果公司毛利率 43.7%,同比增长 1.2pct,超彭博一致预期(43.1%)。本季度苹果公司毛利率继续维持在 43% 以上的高位,然而同时也能看到毛利率在环比上出现略微下滑。

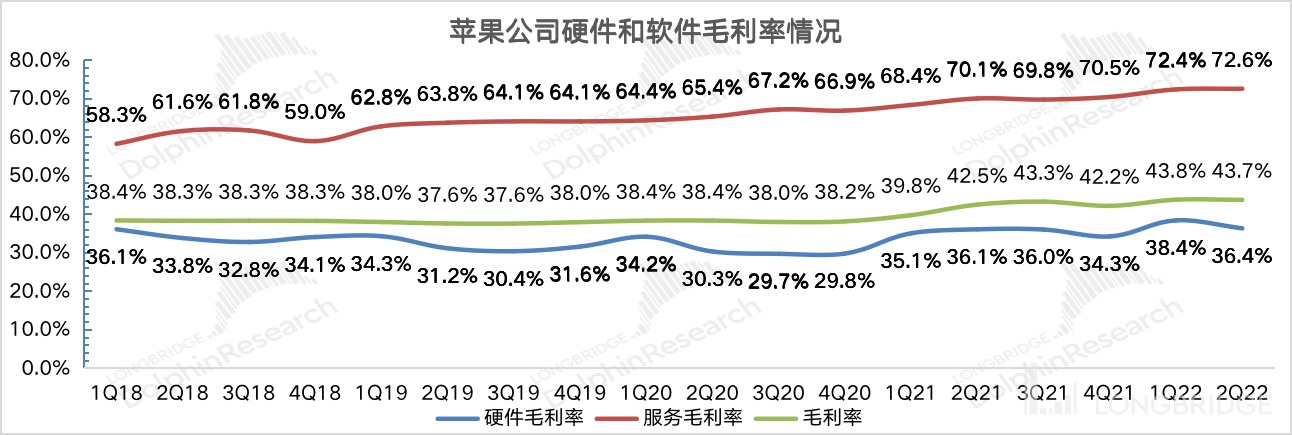

海豚君拆分软硬件毛利率来看,本次苹果毛利率抬升的原因:

苹果公司本季度软件毛利率继续提升,站稳 70% 以上的水位。而最关注的仍是硬件端的毛利率水平,本季度苹果硬件毛利率虽然仍保持在 36% 以上的历史高位,但环比上出现了一定的下滑。虽然公司通过下半年高价的 iPhone 和自研芯片的 Mac 产品使公司的硬件端毛利率有所抬升,然而公司在本季度也无法幸免新冠肺炎、供应链和乌克兰冲突带来的挑战。在疫情和芯片供应等因素影响下,公司硬件端毛利率在本季度受到一定的成本压力。

数据来源:公司财报,海豚君

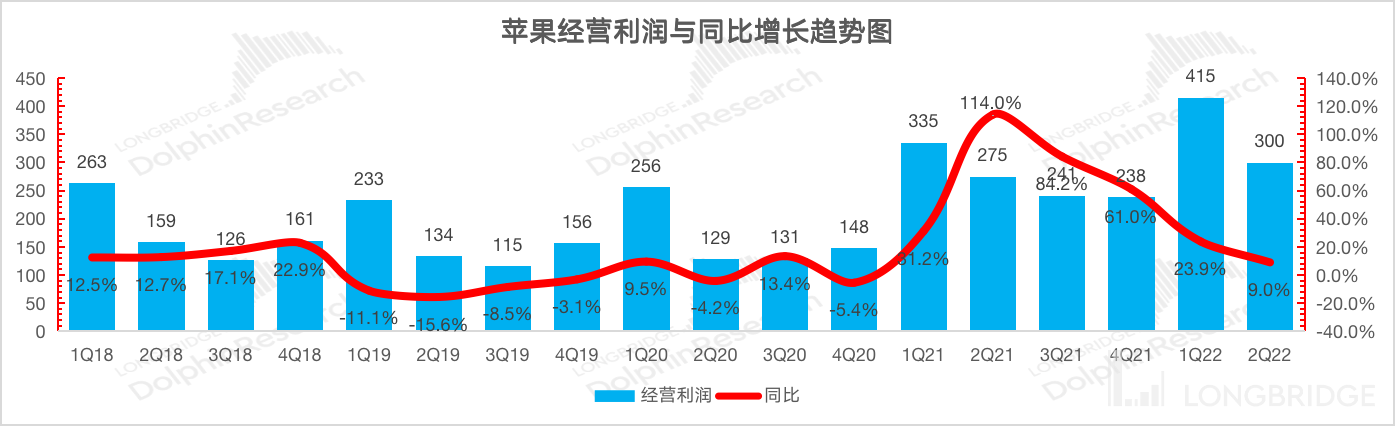

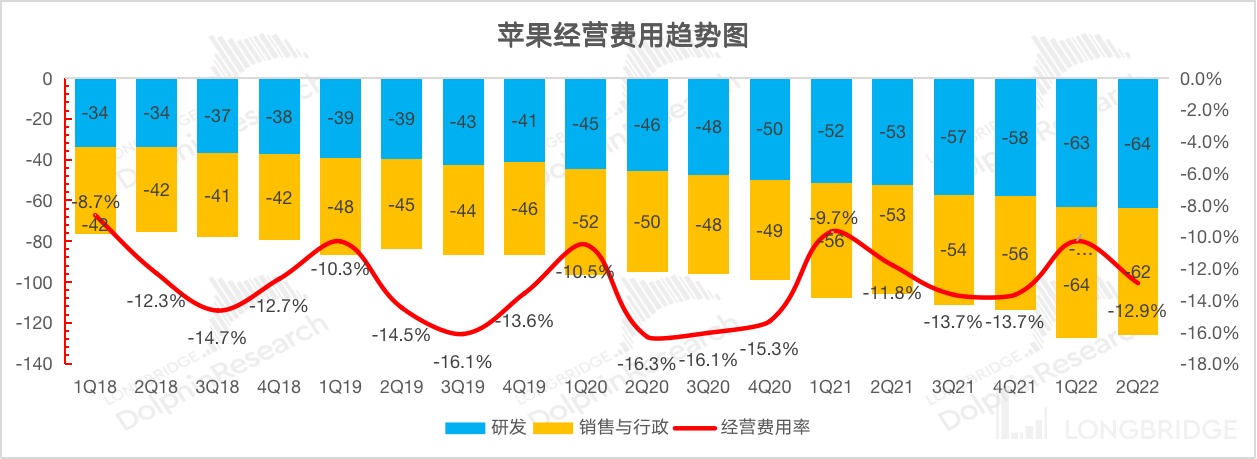

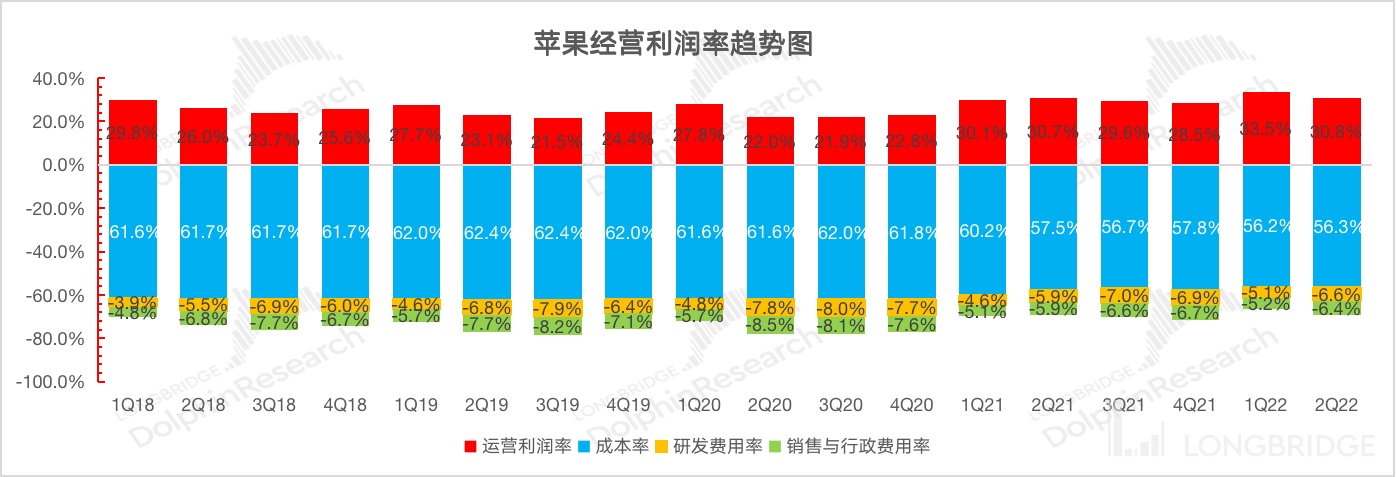

1.3 经营利润:2022 财年第二季度苹果公司经营利润 300 亿美元,同比增长 9%,超彭博一致预期(279 亿美元)。经营利润的超预期表现,最主要得益于毛利率方面的超预期表现。

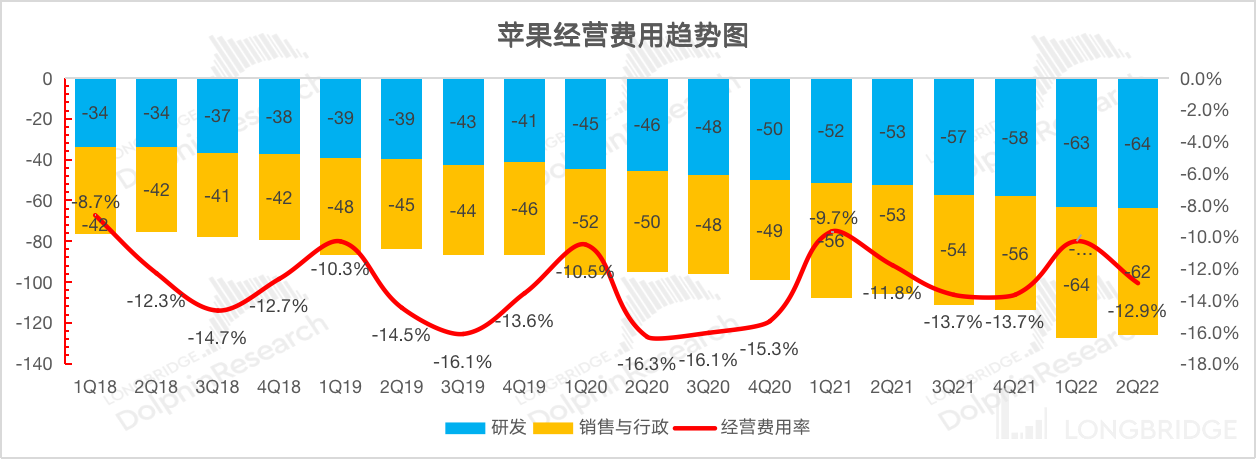

本季度苹果公司的经营费用率 12.9%,同比增长 1.1pct,基本符合市场预期。在本季度中销售与行政费用率和研发费用率均有提升,如市场所预期,在疫情后随着工资的上涨,公司经营费用率有所提升。

数据来源:公司财报,海豚君

二、iPhone:多因素干扰下仍获增长

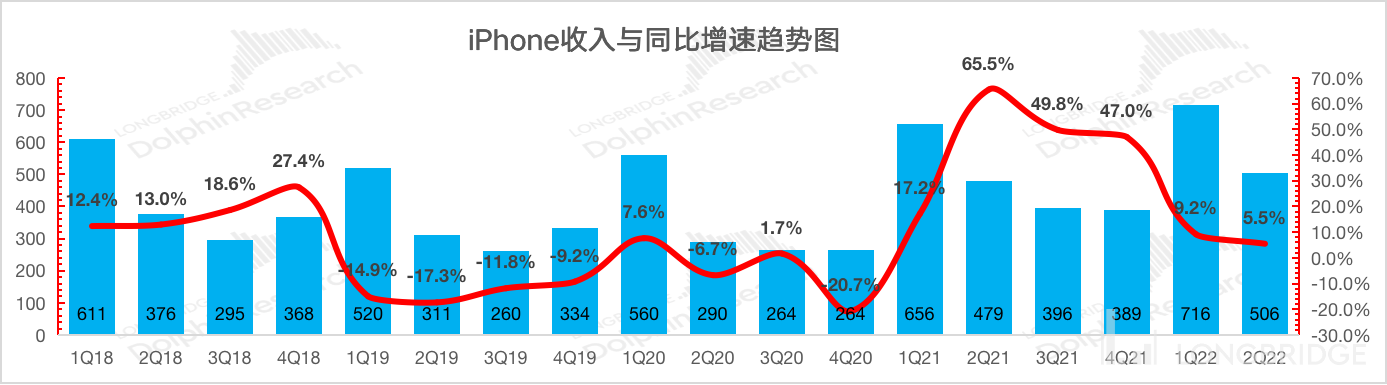

2022 财年第二季度 iPhone 业务收入 506 亿美元,同比增长 5.5%,超彭博一致预期(494 亿美元)。本季度 iPhone 业务超预期的表现,主要来自于 2021 年下半年 iPhone 和 Mac 的新品带动。但也不可忽视的一点是,iPhone 业务在经历几个季度的高增后出现了明显放缓。本季 iPhone 业务虽有受疫情、局部战争等因素影响,但同时在竞争退出影响弱化后,公司手机业务的高增长也将按下 “暂停键”。

数据来源:公司财报,海豚君

海豚君从量和价关系来看,来看本季度 iPhone 业务的主要增长来源:

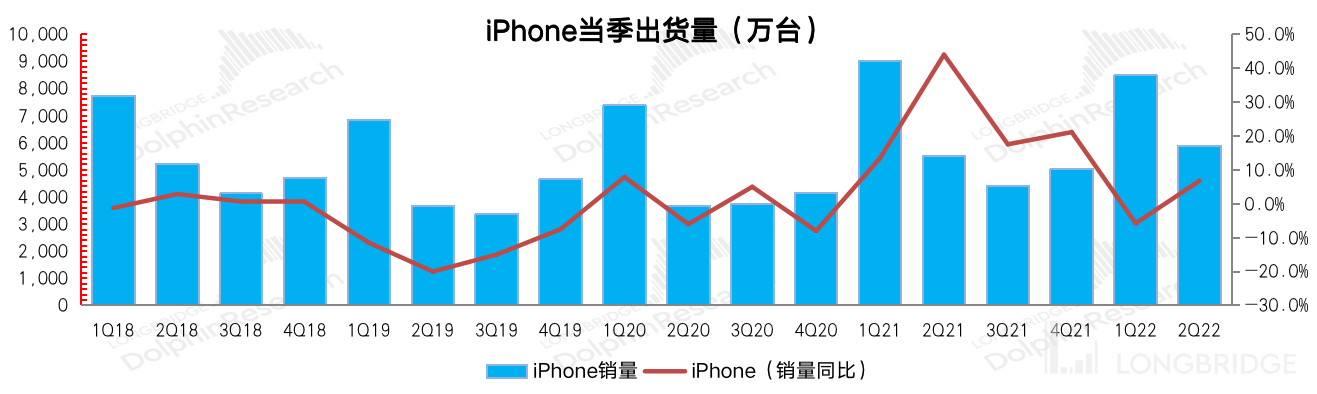

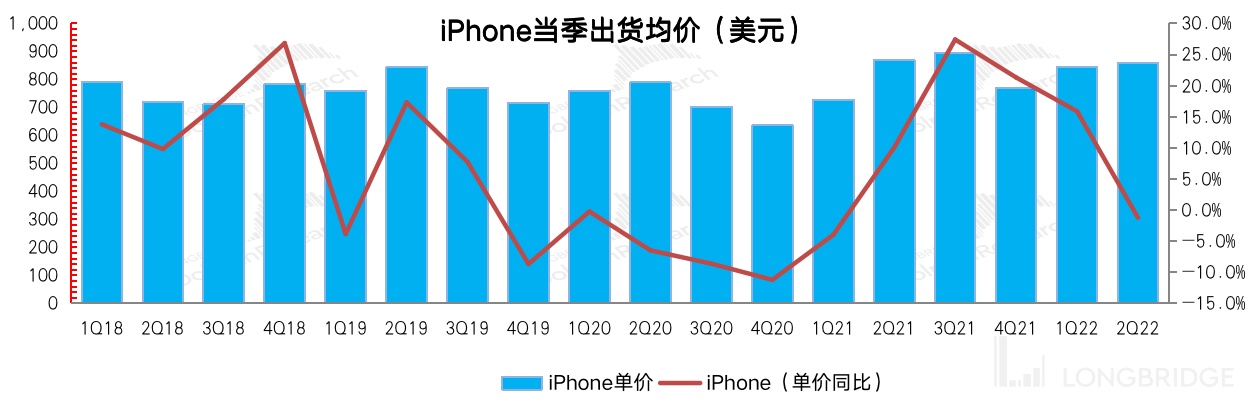

1)iPhone 出货量:在本季财报披露前,Canalys 已经对季度各品牌出货情况做了披露。受疫情、局部战争等因素影响,2022 年第一季度全球智能手机市场同比下降 11%。而苹果公司凭借产品力,市场份额从 15% 提升至 18%。由此推算,在行业低迷情况下,本季度 iPhone 手机出货量仍获正增长,实属不易;

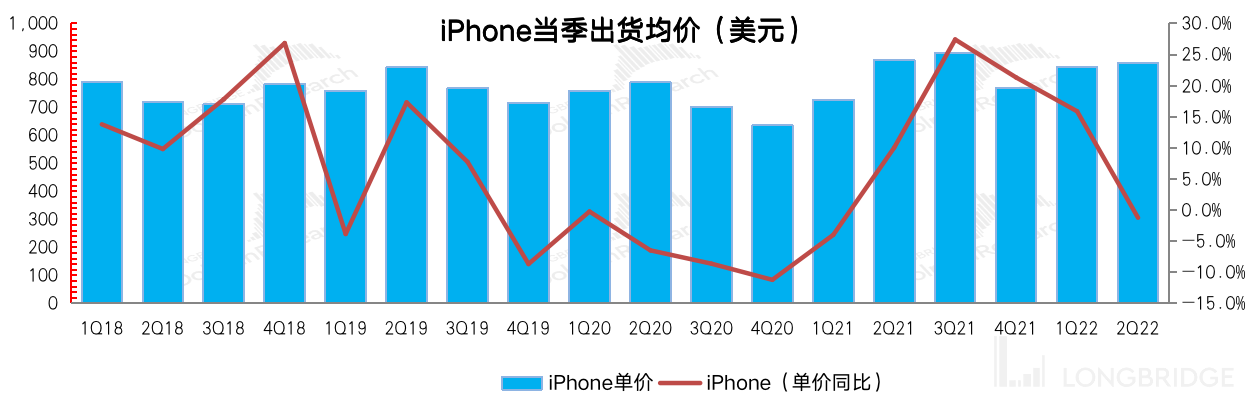

2)iPhone 出货均价:由于 Canalys 数据的披露,本季度 iPhone 出货量已被市场消化。然而对于本季度 iPhone 出货均价,这更是本财报的主要关注点。结合 iPhone 业务收入和出货量测算,本季度 iPhone 出货均价同比有所下降,但仍达到 850 美元以上。这可能由于本次新机发布会的提前,对公司本季度高价机型的相对销售占比产生影响,但出货均价在环比上仍呈现继续走高的态势。

数据来源:公司财报,海豚君

三、iPhone 以外其他硬件:Mac 继续强,而可穿戴高光不再

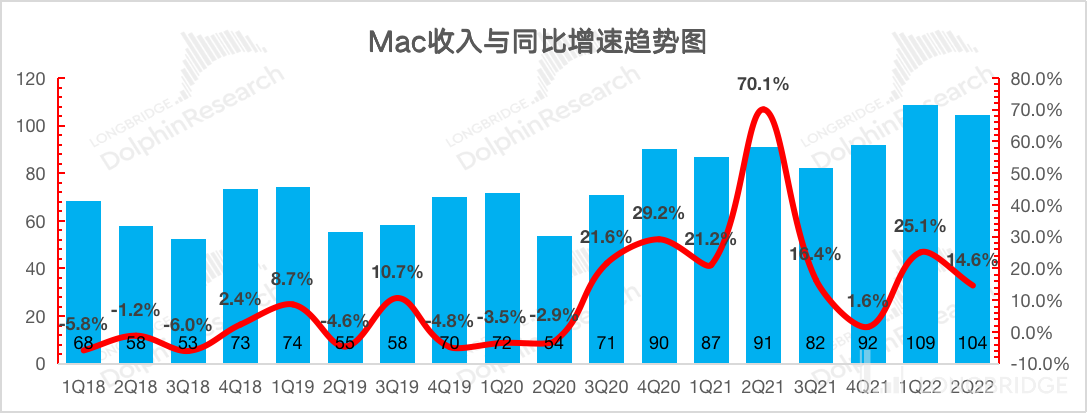

3.1Mac 业务

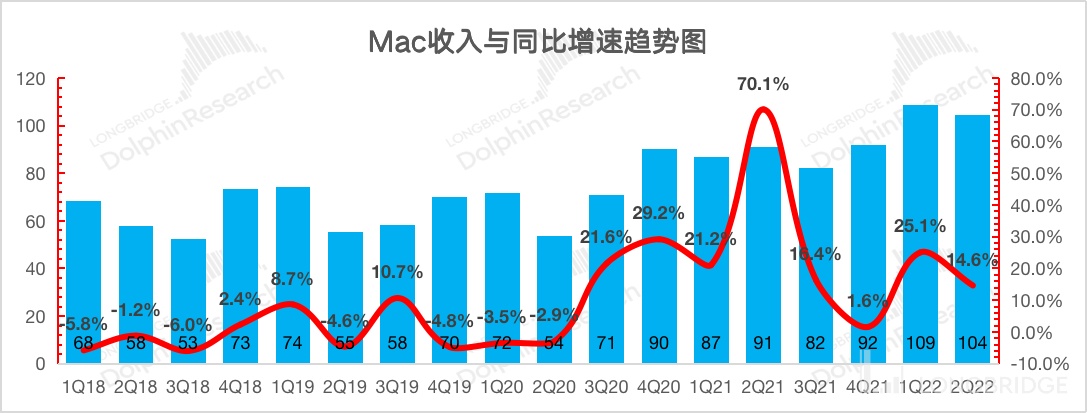

2022 财年第二季度 Mac 业务收入 104 亿美元,同比增长 14.6%,超彭博一致预期(91.3 亿美元)。本季度 Mac 业务超预期的表现,仍是主要来自于公司 2021 年下半年发布的搭载自研芯片的 Mac 新品的拉动。

其实整体 PC 市场在本季度表现低迷,整体需求也出现逐渐放缓的迹象。根据 IDC 的报告,本季度全球 PC 市场出货量同比下滑 5.1%,而苹果公司凭借 Mac 优秀的产品力再一次逆势增长。海豚君测算苹果的 Mac 业务,在本季中受益于 Mac 产品量价齐升的双重推动。

数据来源:公司财报,海豚君

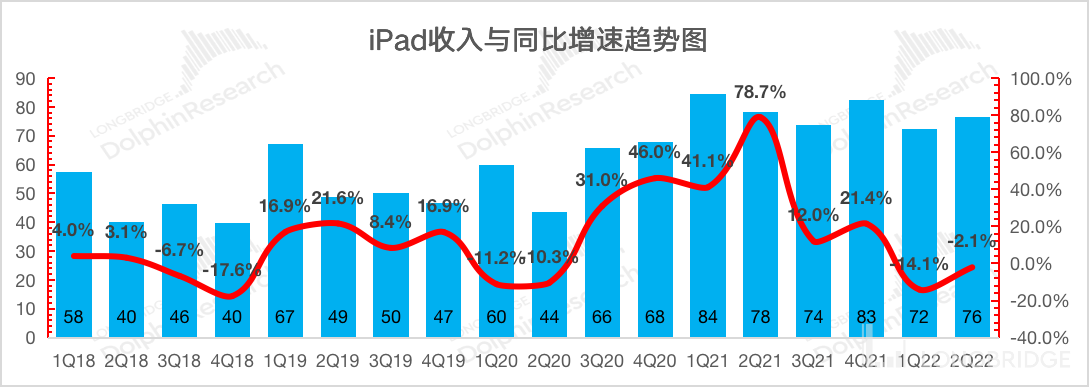

3.2 iPad 业务

2022 财年第二季度 iPad 业务收入 76 亿美元,同比下滑 2.1%,仍超彭博一致预期(72 亿美元)。此前由于疫情推动的居家办公、学习和娱乐的生活方式下,iPad 业务迎来高增长。然而随着疫情影响减弱,整体平板市场的需求出现回落,市场因此也已经调低了对苹果 iPad 业务的增长预期。

本季度 iPad 业务虽然同比下滑,但和上季度差劲的数据相比仍有所回暖。此外上季度电话会中,曾提到零部件短缺对 iPad 产生较大影响。从这季度财报看零部件短缺对 iPad 业务的影响有所缓解,在疫情后 iPad 的季度收入一直稳定在 70 亿美元上方,之后也未必成为公司增长的拖累项。

数据来源:公司财报,海豚君

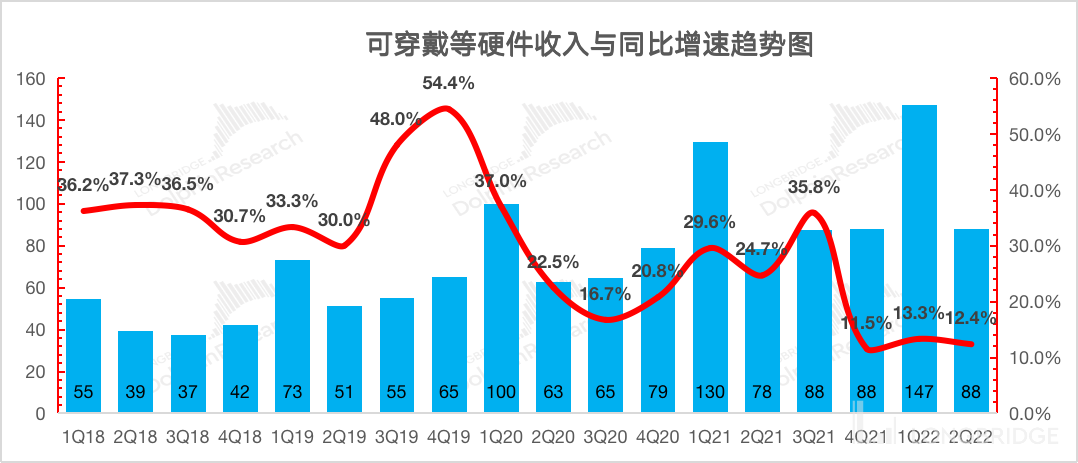

3.3 可穿戴等其他硬件

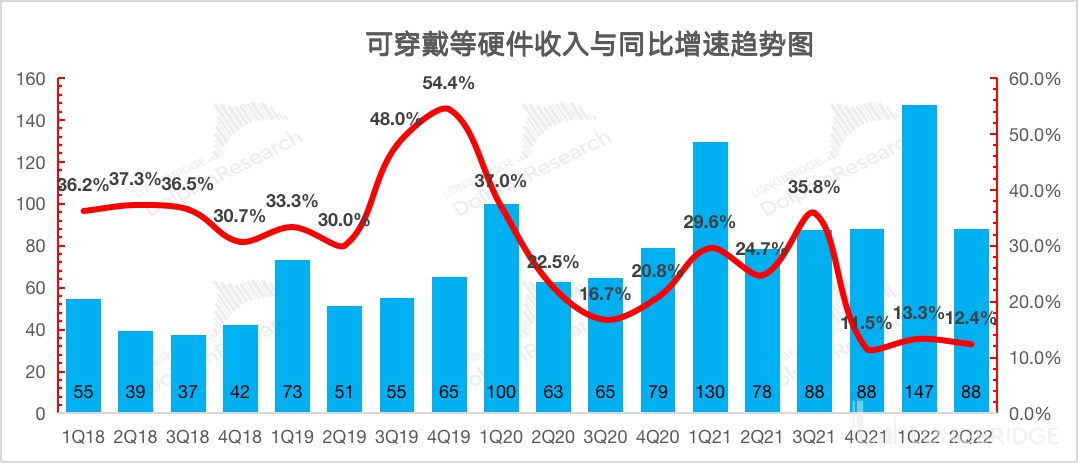

2022 财年第二季度可穿戴等其他硬件业务收入 88 亿美元,同比增长 12.3%,是唯一本次财报不及彭博预期的项目(90 亿美元)。虽然可穿戴等其他硬件业务在本季度收获了增长,但增速上再次出现了下滑。

该业务分项曾经在 AirPods 的明星单品带动下获得过高增长,而去年下半年发布的 AirPods3 并没有带来此前产品的爆卖情况,显然是市场对苹果本次发布的手表和耳机新品并不满意。如果苹果公司不能在可穿戴等产品上再出爆品,那么该业务的增速恐再难获得高增长。

数据来源:公司财报,海豚君

四、软件服务:稳健增长

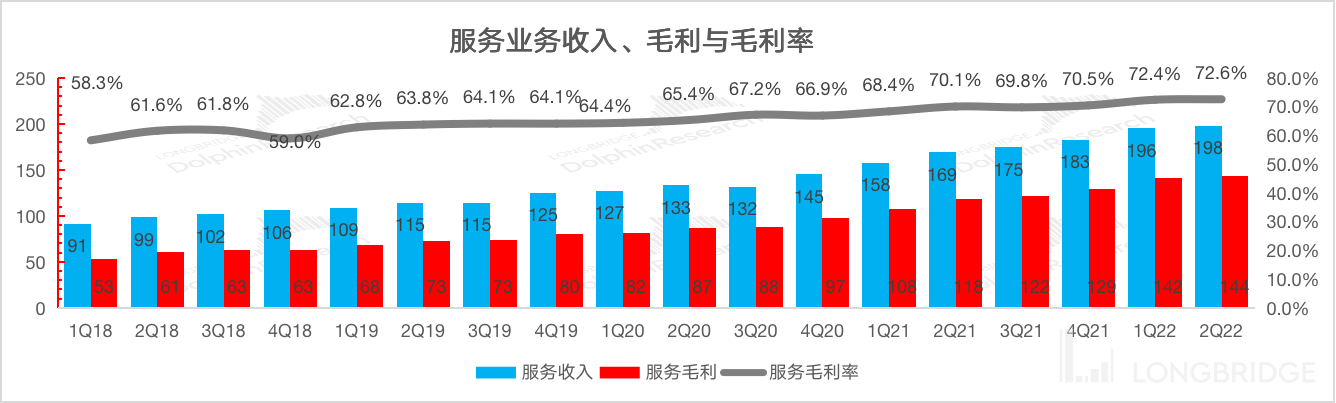

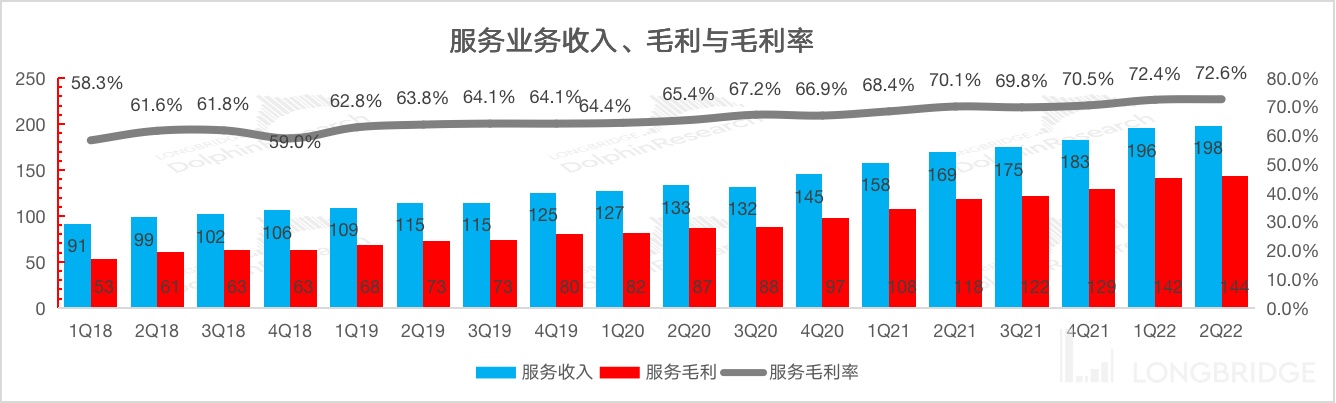

2022 财年第二季度软件服务收入 198 亿美元,同比增长 17.3%,符合彭博一致预期(198 亿美元)。

软件服务的增速保持在 15% 以上,继续呈现平稳增长。而由于苹果是软硬一体化的模式,当硬件不复此前季度高增的情况下,也将影响苹果软件服务端的用户增长速度。因此相比前几个季度,苹果本季的软件服务增速也有所下滑。

在软件服务中,最让人关注的是软件服务的毛利率水平,在本季中软件服务毛利率继续提升至 72.6%。在互联网广告行业整体低迷的情况下,苹果的毛利率仍能获得节节高,从而看出硬件入口的重要性。苹果的软件服务近年来不断提升,而今已经连续三个季度站稳 70% 以上。

截止 2021 年年底,苹果现在有 18 亿的活跃设备,上一年同期 16.5 亿,年增 1.5 亿。以此为基础,来测算本季度单设备的 ARPU 值。本季度苹果公司单设备的 ARPU 值从去年同期的 10 美元提升至 10.8 美元,同比增长 8% 左右。软件服务本季度的增长,继续受益于量价齐升的带动。

数据来源:公司财报,海豚君

<此处结束>

长桥海豚苹果历史文章回溯:

财报季

2022 年 1 月 28 日电话会《苹果:供应危机缓解,创新点燃真科技(电话会纪要)》

2022 年 1 月 28 日财报点评《苹果的硬实力,又甜又香 | 读财报》

2021 年 10 月 29 日电话会《业绩预期落空后,苹果管理层交流了什么?》

2021 年 10 月 29 日财报点评《预期扑空,苹果答卷尬了》

2021 年 7 月 28 日电话会《苹果五项全能大超预期后,管理层的解读(附完整 Q&A)》

2021 年 7 月 28 日财报点评《苹果:优秀的定义,五项全能大超预期》

2021 年 4 月 29 日电话会《苹果 2021Q2 业绩会纪要》

2021 年 4 月 29 日财报点评《优秀的公司总是不断超预期,新财季的苹果够硬气!》

2021 年 4 月 25 日财报前瞻《霸气侧露的一季报后,苹果新一季财报会持续爆发吗?》

深度

2022 年 2 月 28 日《苹果:转嫁成本压力,就服你!》

2021 年 12 月 6 日《苹果:双轮驱动渐显乏力,“跛脚” 硬件急需大单品续力》

直播

2022 年 1 月 28 日《苹果公司 (AAPL.US) 2022 年第一季度业绩电话会》

2021 年 10 月 29 日《苹果公司 (AAPL.US) 2021 年第四季度业绩电话会》

2021 年 10 月 19 日《苹果 10 月新品发布会》

2021 年 9 月 15 日《苹果 2021 秋季发布会》

2021 年 7 月 28 日《苹果公司 (AAPL.US) 2021 年第三季度业绩电话会》

2021 年 4 月 29 日《苹果公司 (AAPL.US) 2021 年第二季度业绩电话会》

2021 年 4 月 21 日《苹果春季新品发布会》

本文的风险披露与声明:海豚投研免责声明及一般披露