Spotify:长远的成长故事难掩当下的流媒体之殇(含电话会重点信息)

海豚君抽空看了下昨天 $Spotify.US 的财报,乍一看可能会以为主要差在指引。

实际上一季度的财报也并不令人满意,因为战争因素的扰动,部分指标含有水分,也打破了 Spotify 一贯的超预期表现。如果剔除俄罗斯地区,单纯看其他地区的增长,公司对二季度的用户增长展望实际上并没有那么差,更多的预期差来源于利润端的显著恶化。

市场对这份盘前发布的财报,反应也非常强烈,开盘股价立马急跌 12%,恐慌情绪一如上周的奈飞。市场似乎已经对流媒体产生了 “应激反应”,对亏损容忍度低,对持续增加的内容投资 “反感”。再加上竞争格局的边际恶化,就足够让资金在经济向下周期,无法对这些娱乐可选消费产生更多的兴趣,除非有非常舒适的价格位置。

从去年下半年以来,随着全球放开的脚步加快,线上流媒体的疫情红利也在递减。以及高通胀压制下,可选消费的需求也被用户排后了。纯付费的奈飞崩了,即便有广告缓冲的 Spotify 也难以独善其身,毕竟两个广告龙头——Google 和 Meta,他们的财报已经预示了今年的广告环境的压力山大。

恐怕 Spotify 唯一好的一点,就是目前增长驱动力来源于还在发展早期的播客,可以将一些成长故事,以播客的高增速来部分掩盖大环境的降温,不过海豚君认为,要想完全摆脱环境逆风也是相当困难。

具体来看本季财报的关键信息:

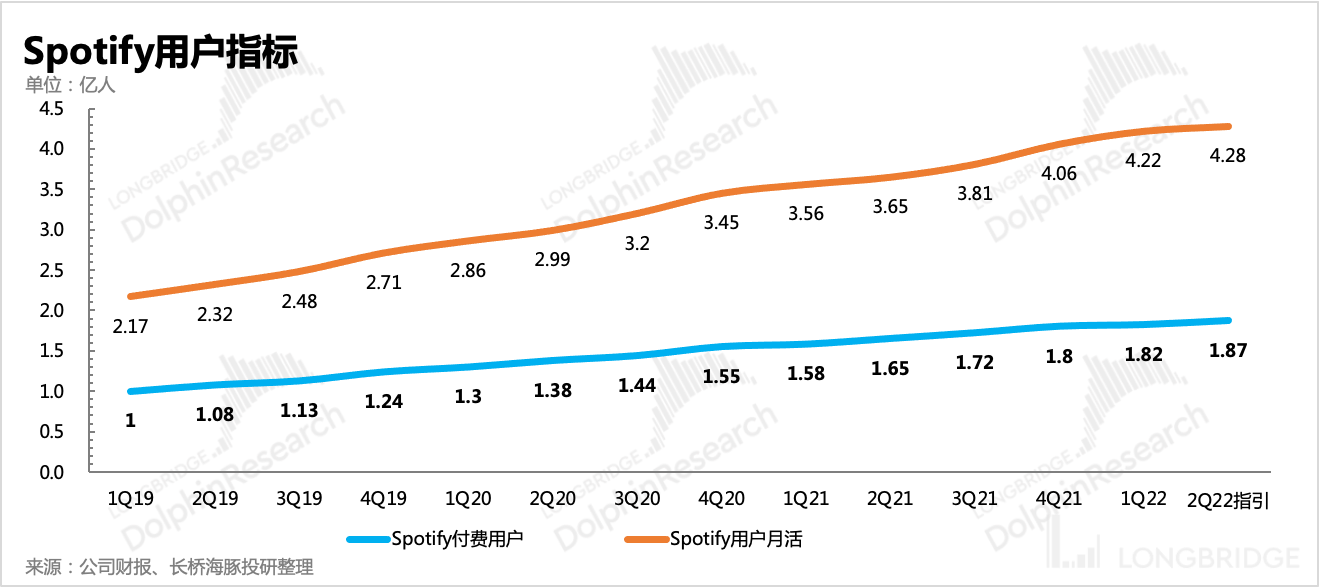

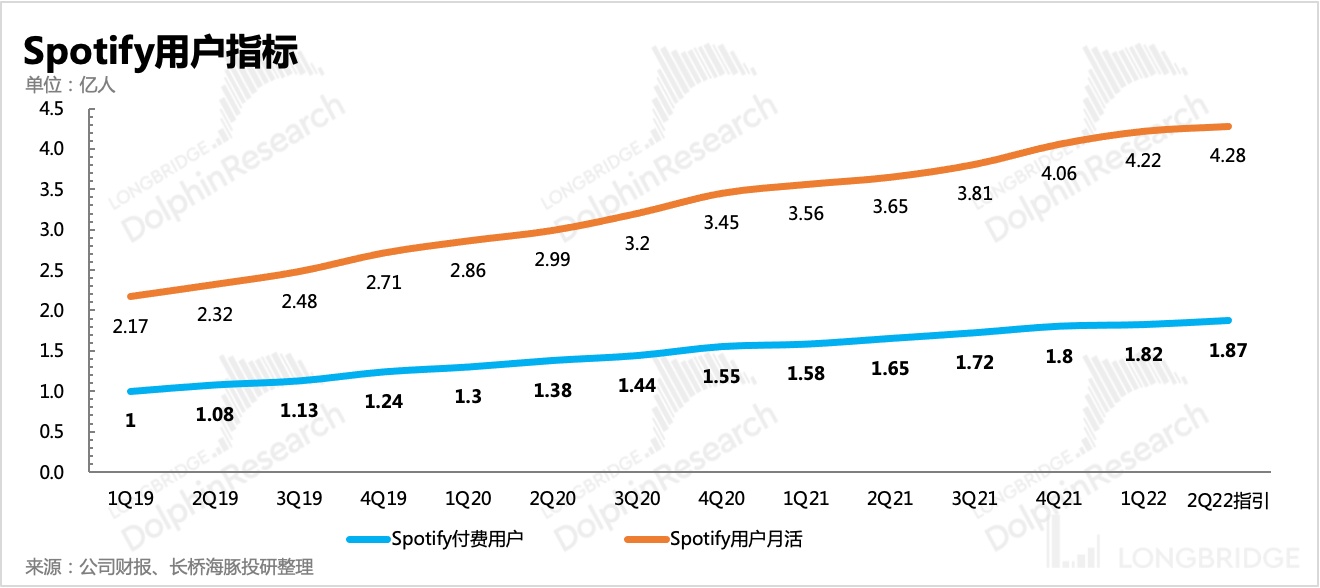

1、订阅用户:一季度增长有 “水分”,战争影响二季度将显现

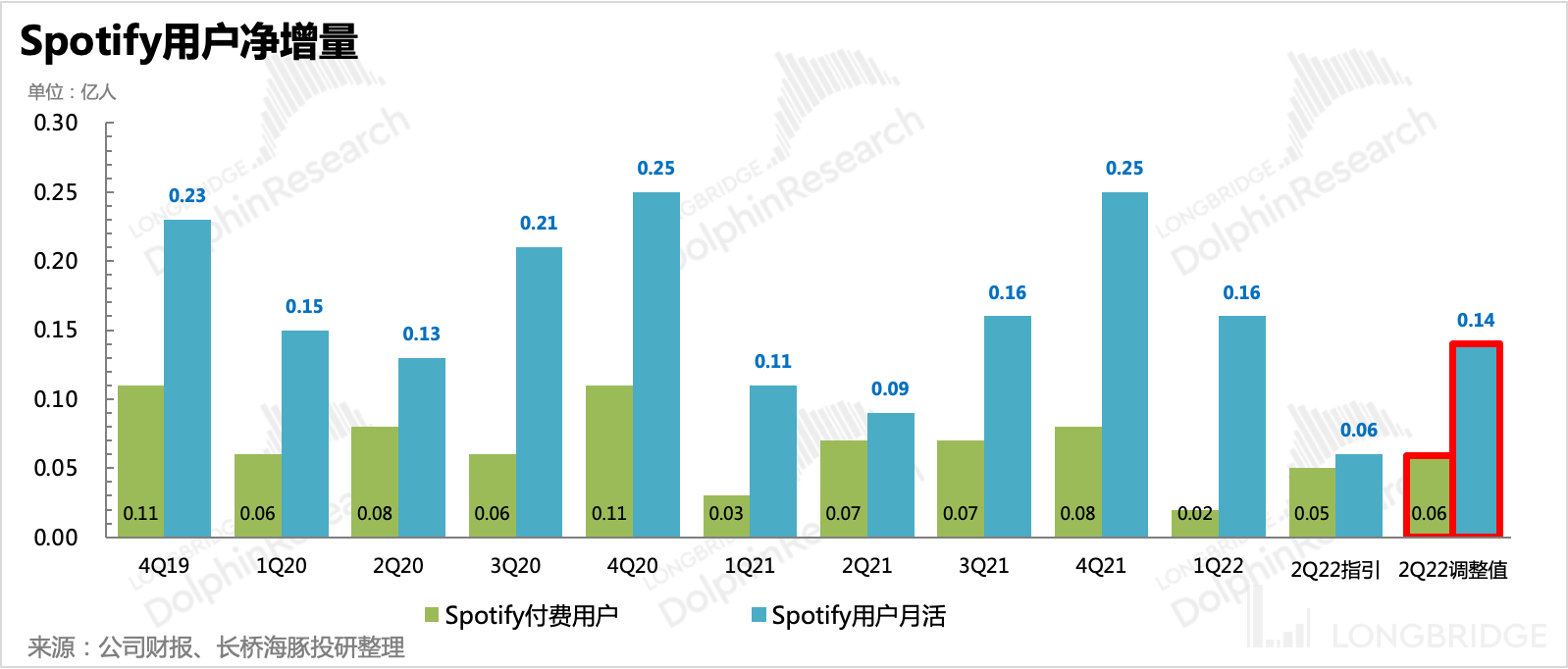

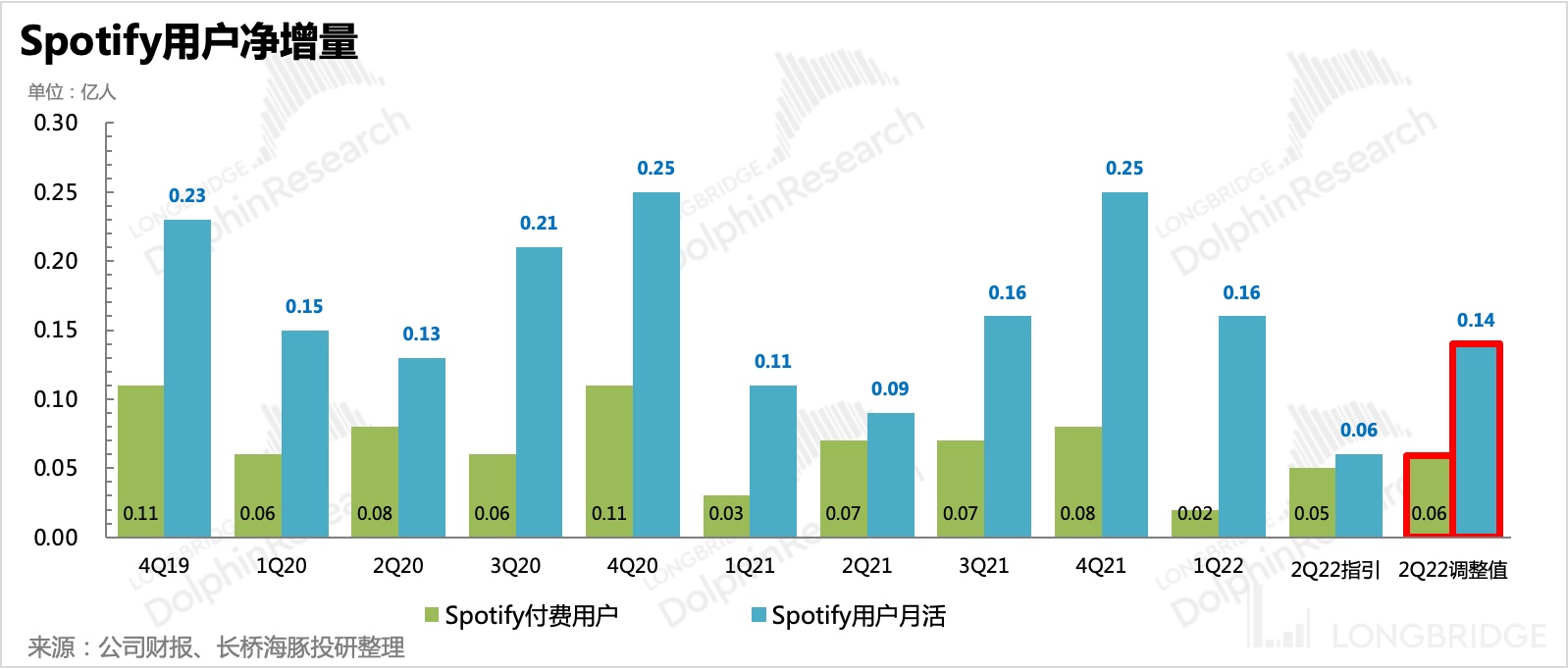

一季度 Spotify 整体活跃用户净增 1600 万,达到 4.22 亿人,超前期指引的 4.18 亿人。其中付费用户增加 200 万人,低于指引,因此整体用户数主要的超预期增量来源于基于广告模式体验服务的用户。

但管理层在电话会中也指出,一季度有 300 万的用户,因为俄罗斯地区服务暂停,而通过新建账户的形式来重新登录(由于禁用决定在 3 月中旬宣布,因此停用可能影响的约 500 万用户,一季度未剔除)。

这个 300 万属于重复计算,也就是说,实际 MAU 应该只有 4.19 亿。主要的增量来源于以印尼、巴西、墨西哥为首的拉美地区和东南亚地区。

关于二季度的展望上,公司预计二季度月活达到 4.28 亿人,环比一季度净增 600 万,与上述调整后的真实 MAU 4.19 亿人相比,则增加 900 万人。但这里面包含了禁用俄罗斯服务而带来的用户流失影响(500 万),也就是说,对于俄罗斯以外的地区,公司认为,二季度有望净增长 1400 万人。这个净增量从过往同期水平来看,并不差。

订阅付费用户也同理,俄罗斯用户因停用服务,预计也会有 90 万的流失。

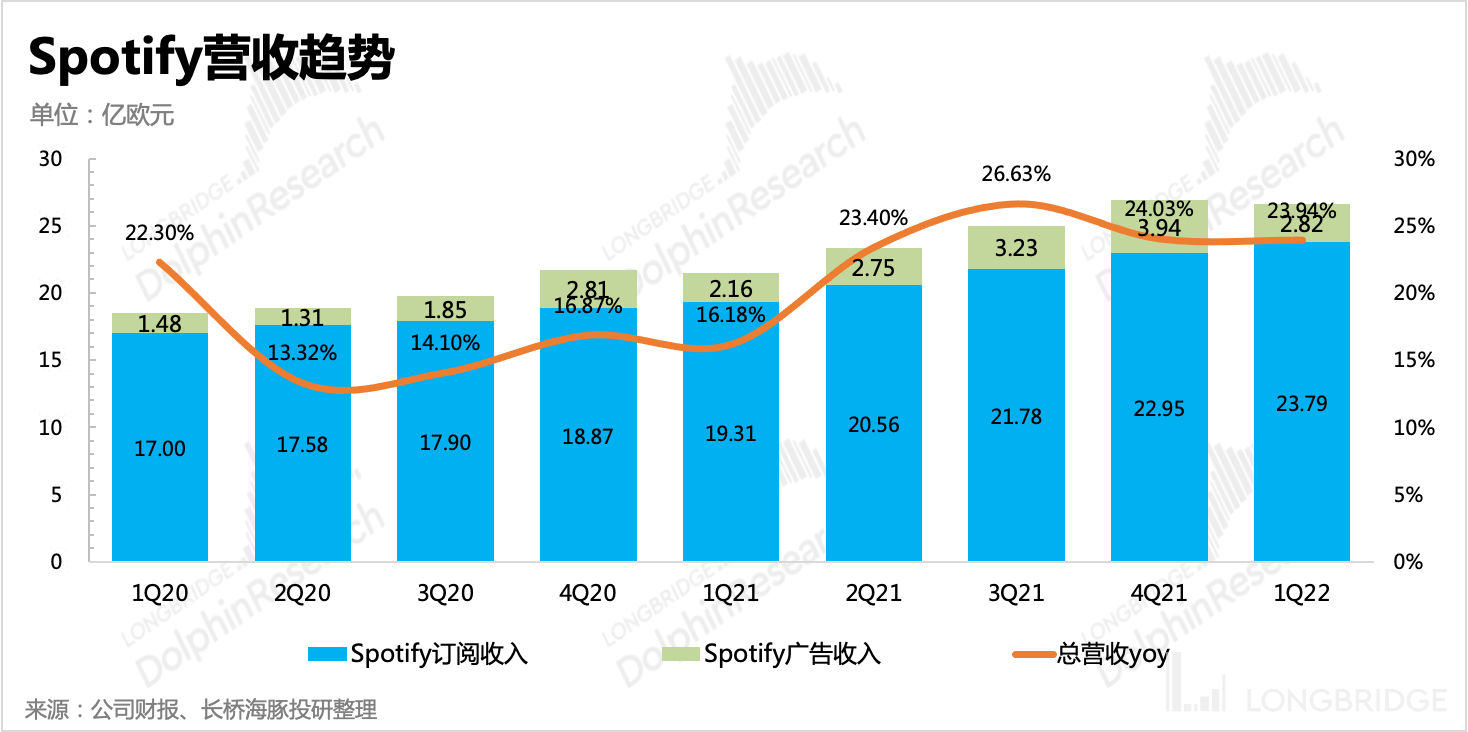

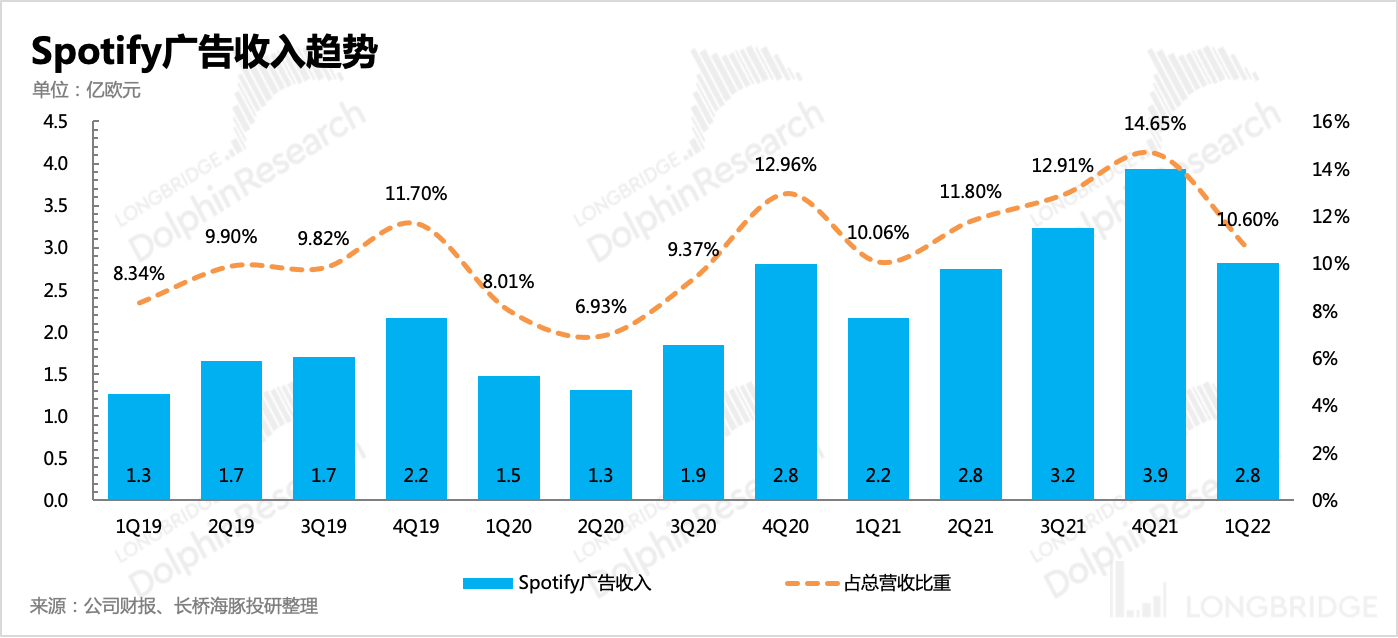

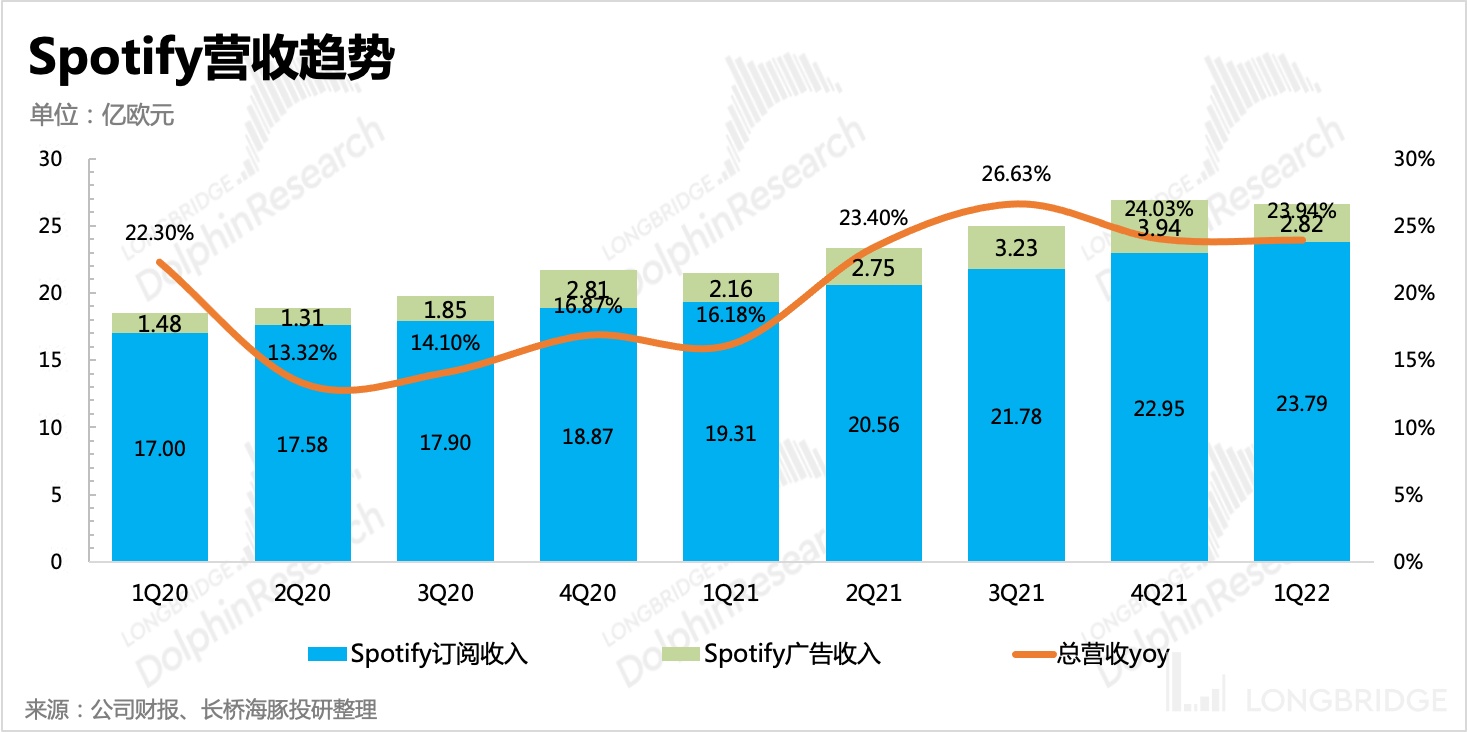

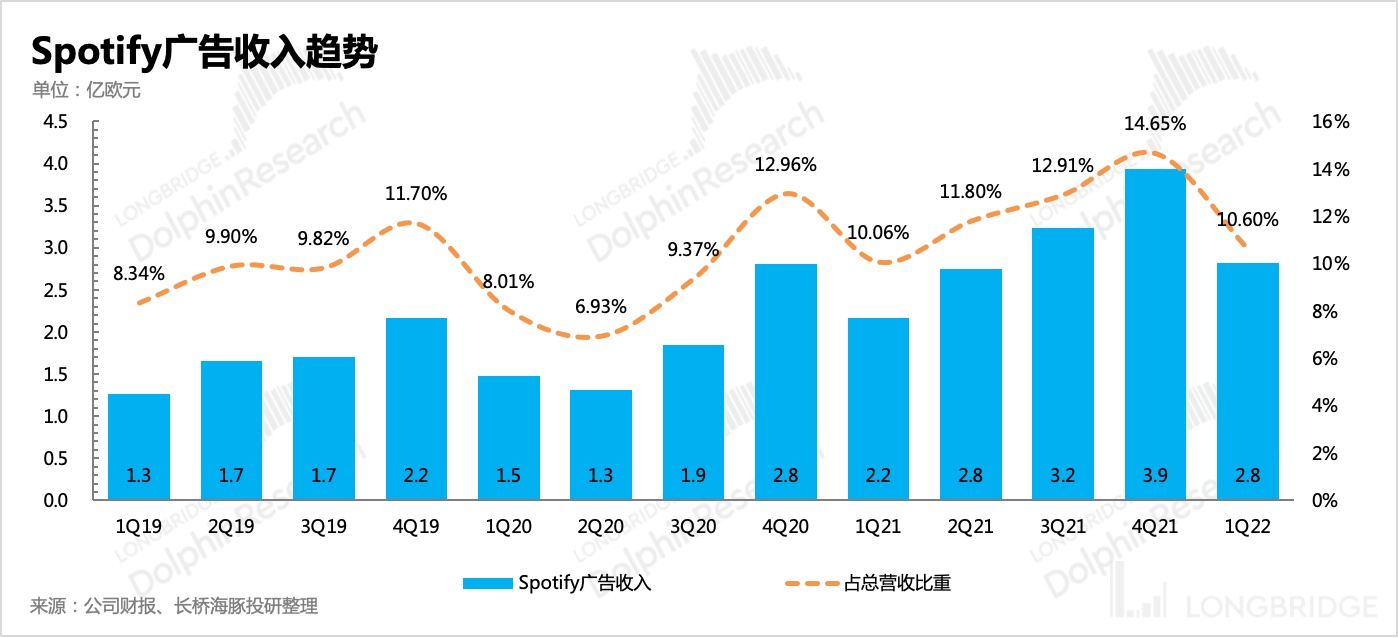

2、广告逆风拖累,指引降速加快

一季度 Spotify 整体营收 26.6 亿,同比增长 24%,增速环比略有放缓,主要源于广告逆风的影响。下季度收入展望 28 亿指引不佳,隐含增速 20%,低于市场预期。

在上季财报中,广告收入占比创了新高,在电话会上管理层对后续广告模式也是信心满满,认为长期将贡献 20-30% 的收入。这个季度广告表现并没有延续管理层的设想,广告占比回落至 10.6%。

从公司的角度,Spotify 的广告模式,意义在于挖掘潜在的低付费意愿用户,目前订阅用户大部分都是由广告用户转化而来。也可以说,广告模式更像是一种用户尝鲜,来帮助扩大 Spotify 做用户渗透,而不仅仅是为了单纯的增加一种创收业务。因此这种增长逻辑下,一些迎来潜在用户喜好的新内容投资也是必不可少的,就比如公司当下的主要投资——播客。

而对于广告的目标——实现 20-30% 的收入占比,更像是管理层对流媒体业务最终发展稳态下的用户分布愿景。只有达到这样的收入结构,才是 Spotify 市场渗透率天花板来临的时候,用户付费意愿和破圈程度挖掘到极致。

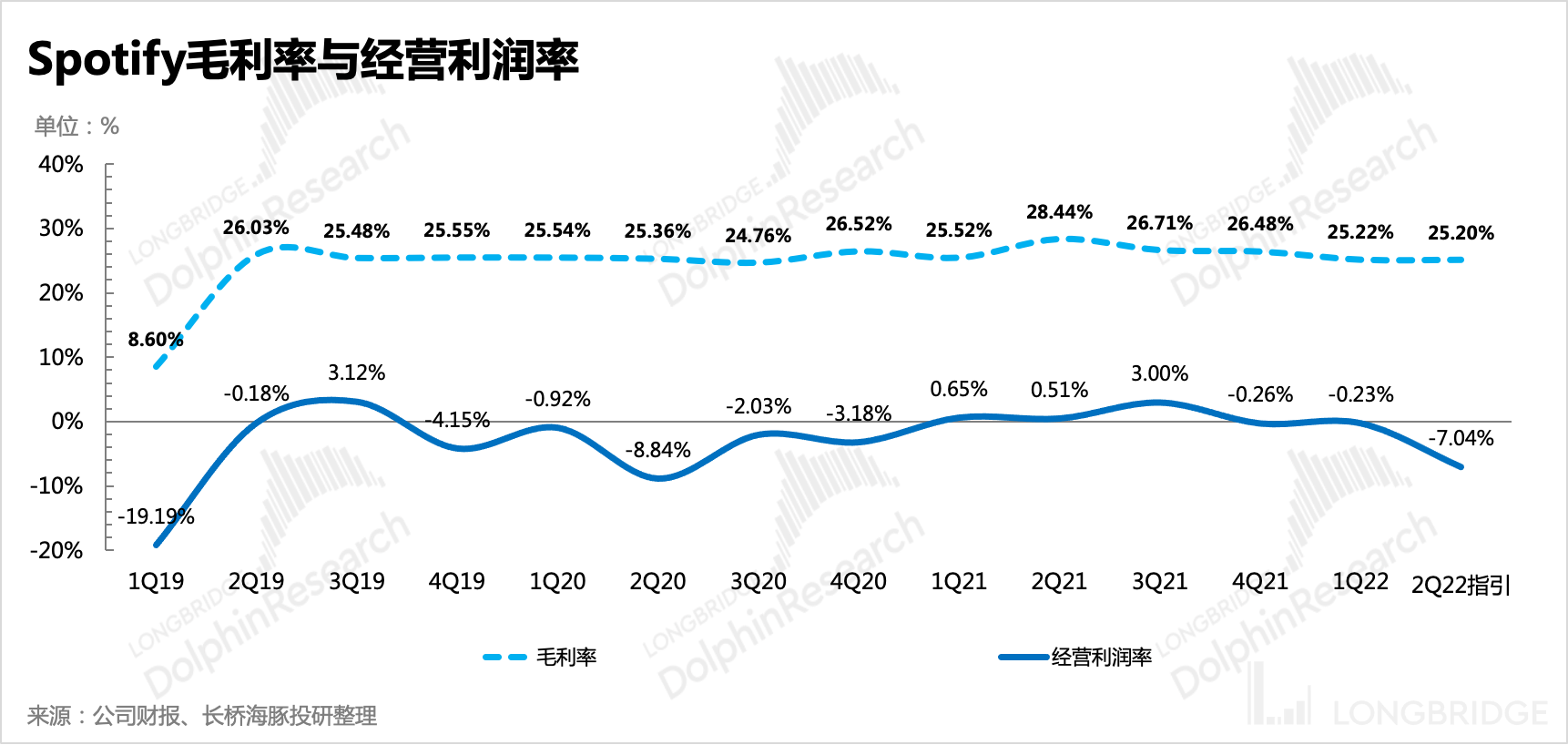

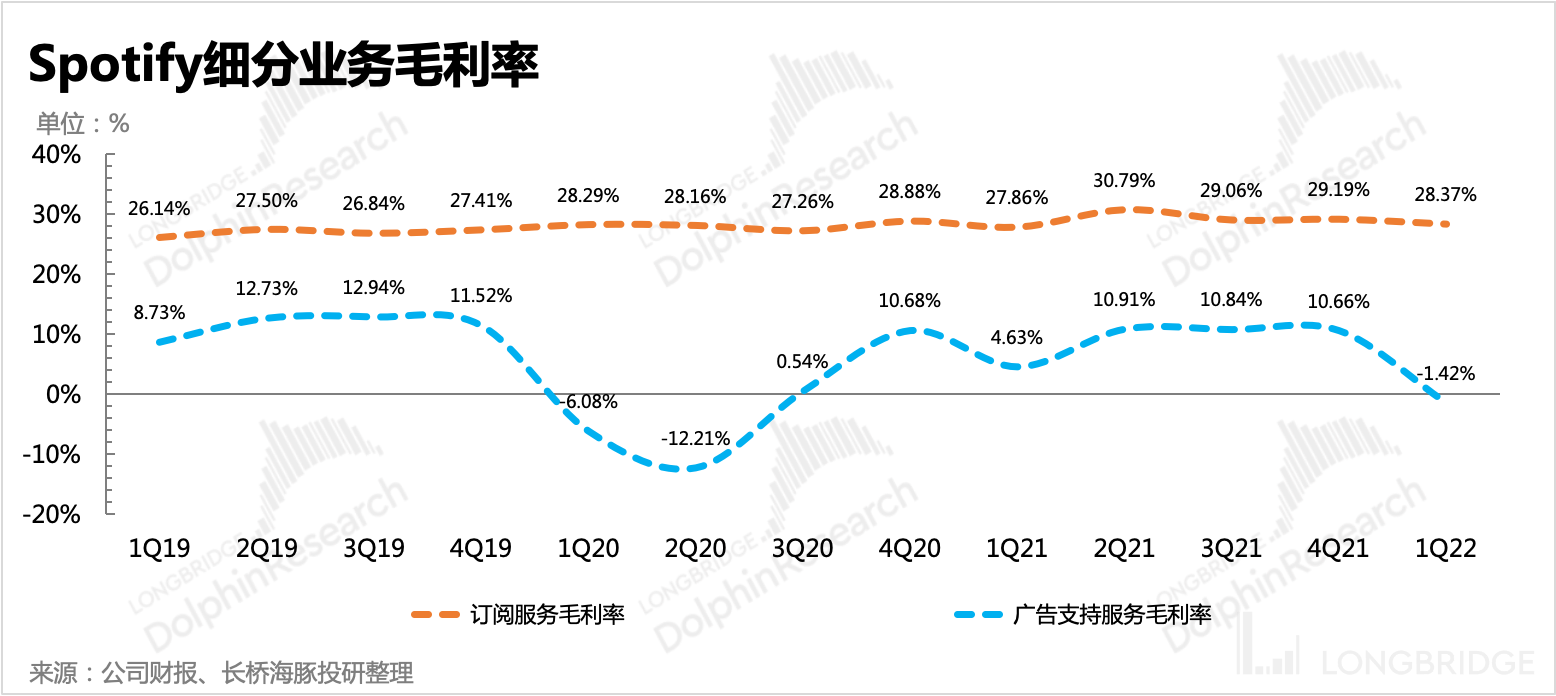

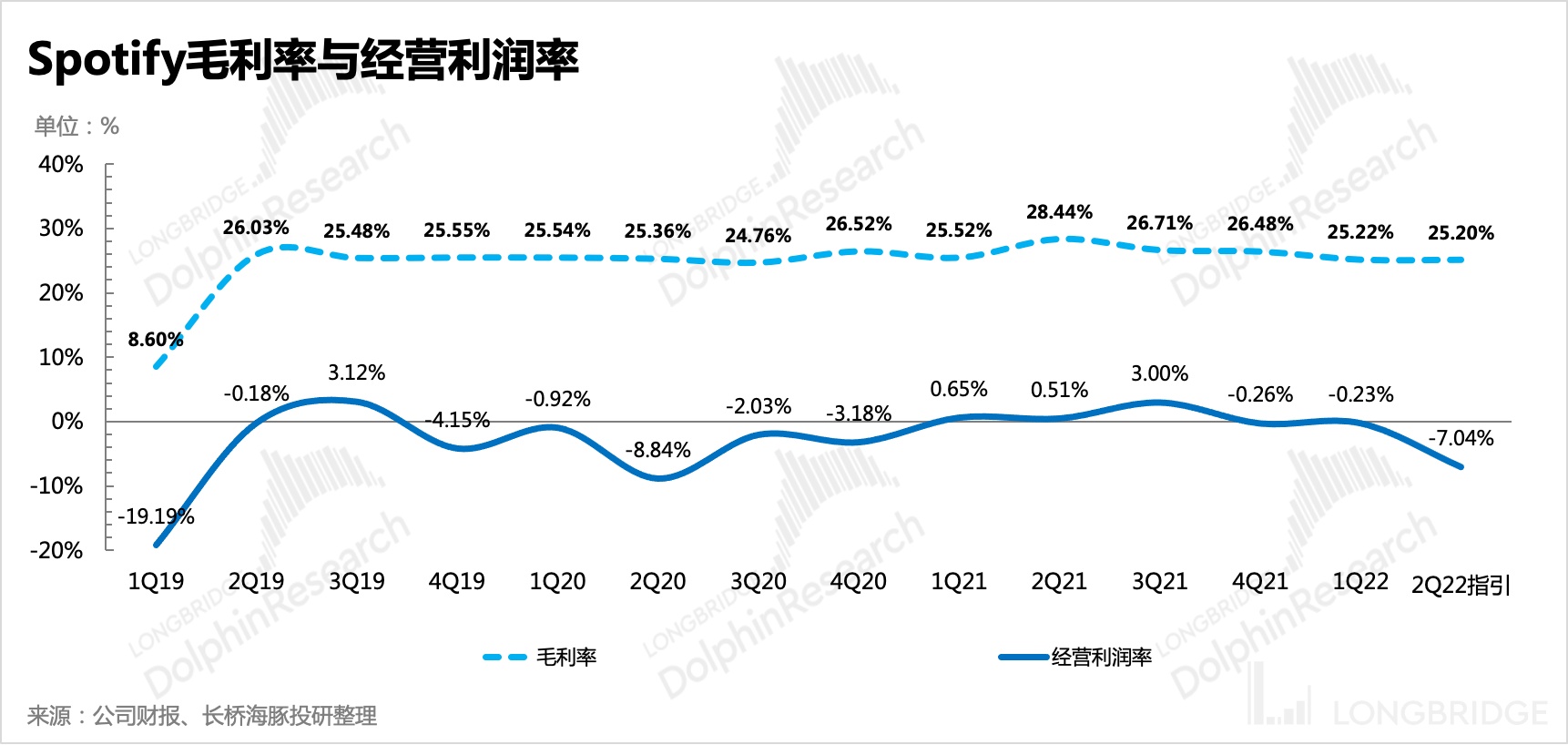

3、利润指引低于预期

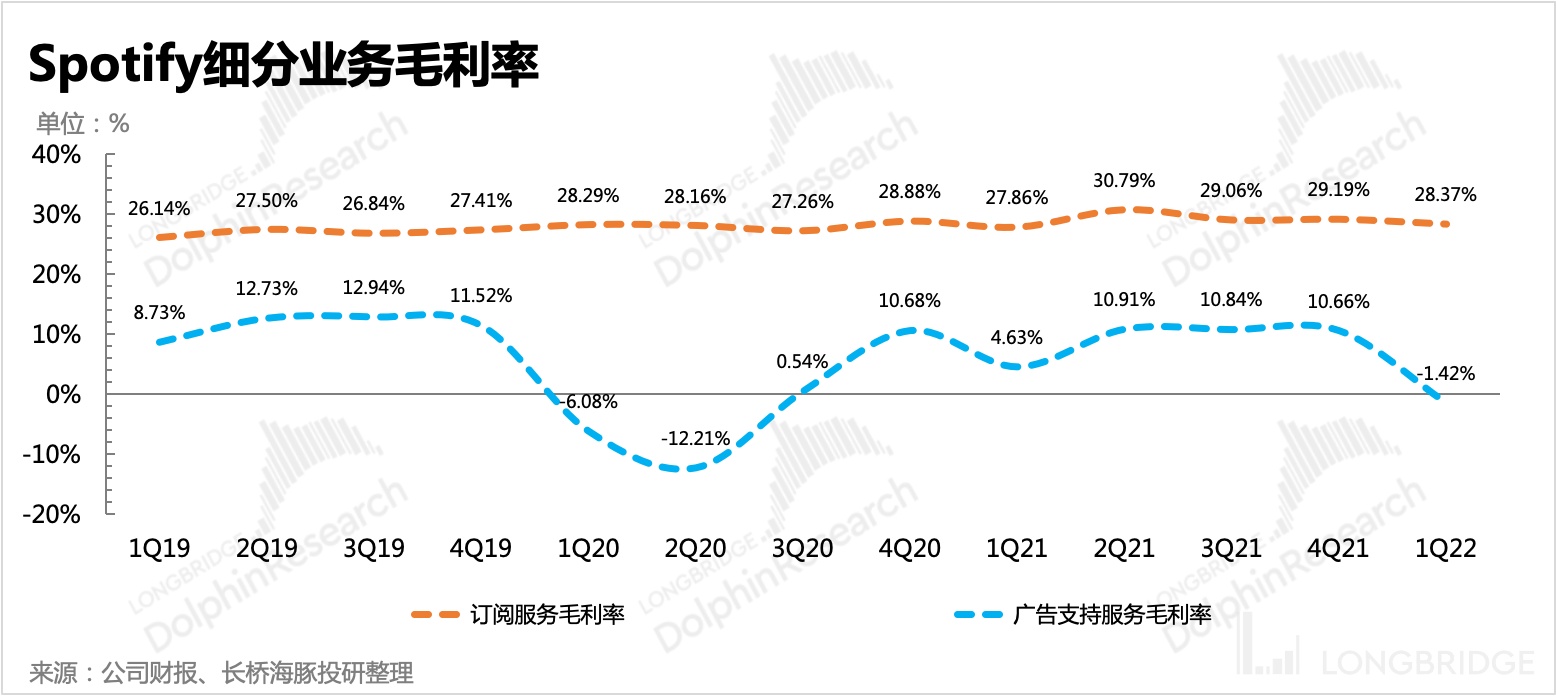

在利润水平上,一季度订阅业务和广告支持业务的毛利率都有所下降,其中广告支持业务更明显,下季度毛利率指引为 25.2%,低于一致预期的 26%。

作为主要的体现新内容(播客等)变现情况的广告支持业务,一季度的毛利率转负,源于更多流量转移到了播客上。

这里要提一下,Spotify 将播客的内容成本全部记在了广告支持业务上,因此目前播客广告的毛利率明显偏低,在播客广告占比不断提升的时候,也会暂时拉低整体毛利率水平。

除此之外,对于二季度的经营亏损指引,也是超预期的恶化,亏损加大至 1.97 亿欧元,抹平了两年的改善,而市场原本预计转正。

公司解释为,主要由一季度招聘人员扩张(二季度招聘还将持续),尤其是半数以上都是研发人员造成的研发费用大幅攀升,以及汇兑损失(以美元计价的内容成本随美元升值而增加,预计影响 0.5 亿欧元)带来。

在电话会议上,也有分析师对播客的投资回报率表达疑问,目前不少资金对 Spotify 在播客等新内容的持续投资上并不开心,因为利润释放的速度太慢了。再加上今年广告环境的大逆风,使得不少投资者开始怀疑播客的长期价值。

但管理层认为,他们内部在评判内容投资价值时,往往会以最终实现的用户订阅价值(用户时长、每小时订阅创造的收入)来评价一项投资回报。从目前来看,播客的长期价值非常受公司认可。目前账上现金 35 亿欧元,自由现金流也是正数,因此公司不会出于现金流的担忧而去削减投资积极性。

4、电话会上的一些增量信息

(1)平台经济:目前有 1000 多位独立音乐人获得超过 100 万美元的收入,超过 5 万名独立音乐人获得了 1 万多美元的收入。

(2)正在收购 Podsights 和 Chartable 两个播客监测分析公司来提升内容筛选、发行能力。

(3)播客时长占比新高,目前平台上有超 400 万个播客频道,同比增长 53%,环比净增 50 多万个。主要源于拉美、亚洲等新兴市场的开拓和增长。(投资者日将公布更多播客发展情况的信息)

(4)俄罗斯用户占比 1%,订阅收入占比不到 1%。一季度影响了 150 万个订阅用户减少,二季度预计还将再减少 90 万个。整体月活预计二季度减少 500 万俄罗斯用户。

(5)管理层认为自己和 Netflix 有区别,Spotify 是一种平台,平台上授权内容丰富,不局限于音乐,而是整个音频市场。将 Netflix 视作一个内容制作方,大部分都是自己的原创内容,只有少部分是外部授权。

其次,管理层认为音频市场目前是一个被忽视的市场,仍然在高速增长,并认可它未来价值。

因此 Netflix 面临的困境,并不代表 Spotify 的情况也一样。

(6)预计 2022 年订阅付费用户新增量与 2021 年持平,即 2500 万用户新增。

(7)Marketplace 正在测试,这是 2022 年的重点推进工作。更多的是为了增加创作者和消费者之间的互动。

(8)未来扩大 MAU 的潜在市场是东南亚,目前 Spotify 在印尼发展的不错。非常看好印度市场,这个是潜在用户数超过 10 亿(印度电信运营商报告,预计 2025 年印度互联网用户数达到 10 亿)

(9)在俄乌战争之前,我们的广告增速是 35%,战争发生之后,部分广告商暂停了投放。

(10)将推出播客付费订阅平台,2023 年开始对播客频道的订阅收入中抽取 5% 的分成。(Spotify 的方案比苹果的首年 30%,之后 15% 的费率要低不少,对播客更友好)

<此处结束>

本文的风险披露与声明:海豚投研免责声明与一般披露