分众"血流成河"?绝处逢生后是机会

2020 年 4 月 28 日盘后,$分众传媒.SZ 同时发布了 2021 年报及 2022 一季报。由于年报中一二三季度已报,海豚君本篇重点通过去年四季度,尤其是今年一季度的分众的业绩变化,来看广告市场的整体承压情况。

分众作为一众广告公司中第一家发布一季度业绩的公司,也可以透过它,来感知一下马上要到来的财报季中互联网广告的投放情况。

可惜,分众给海豚君的判断是,恐怕接下来广告市场的一二季度惨不忍睹,因为在高基数 + 弱消费 + 强疫情管控下,分众 2022 年第一季度报告基本坍塌:

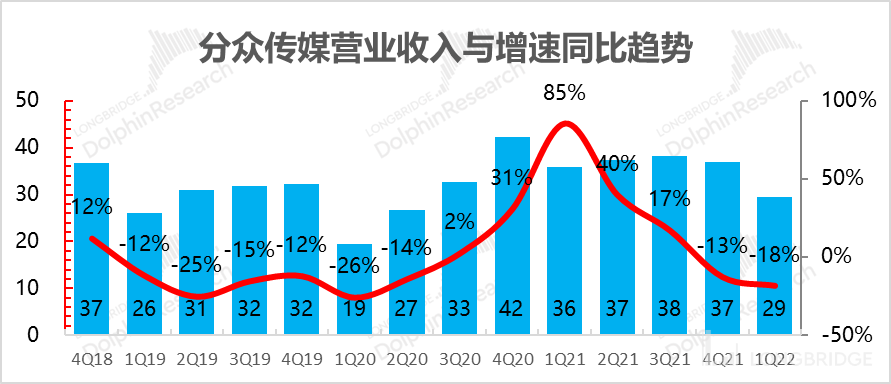

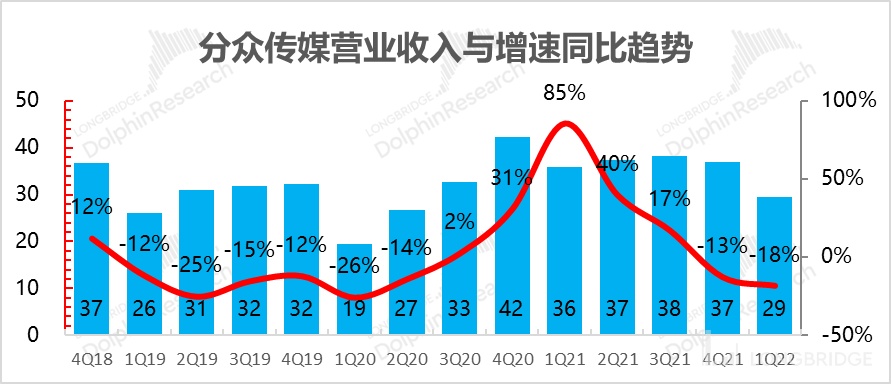

1、2022 年首季,分众传媒实现营业收入 29 亿元,同比下滑 18%,低于市场预期;

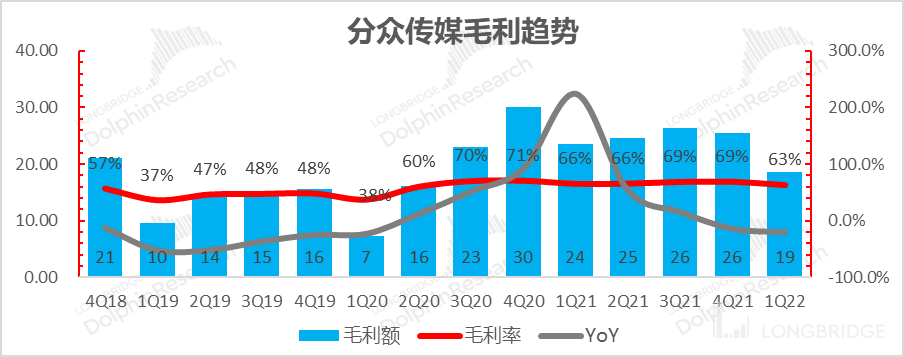

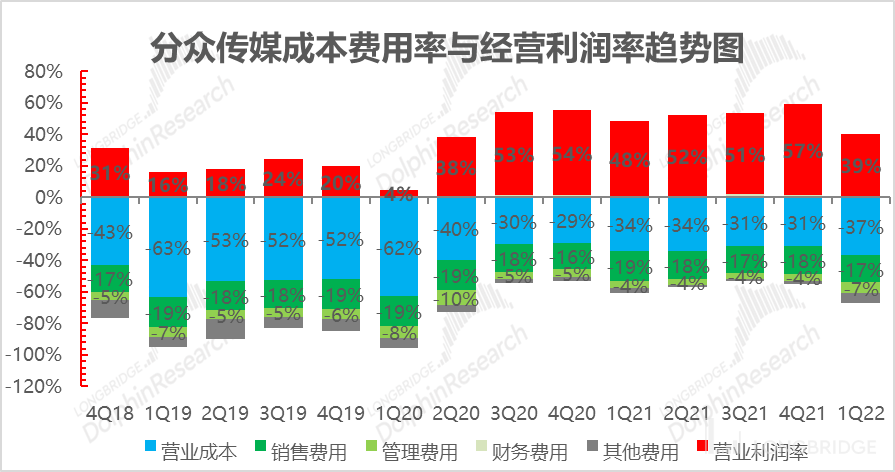

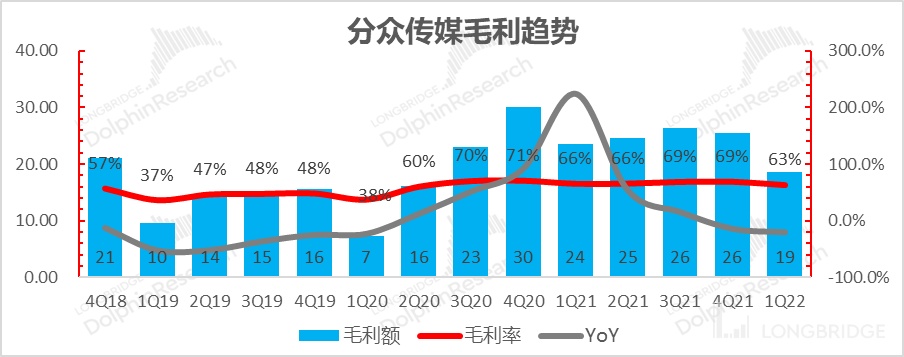

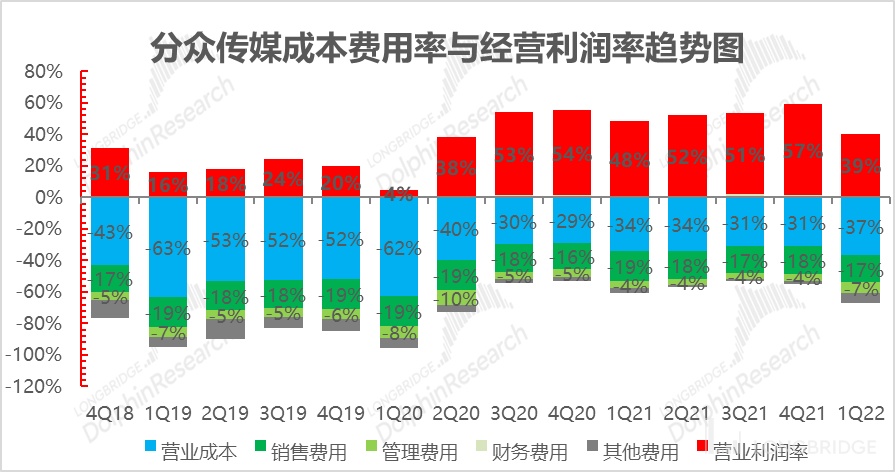

2、由于媒体点位租赁成本,即使是谈疫情免租,也有一定滞后效应,分众一季度毛利增速下滑更快一些,同比跌了 21%,毛利率从接近去年四季度接近 70% 的位置掉回到了 63%。

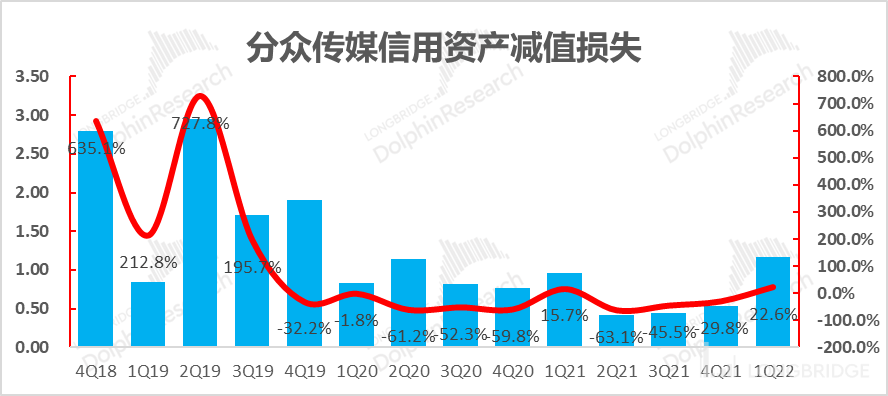

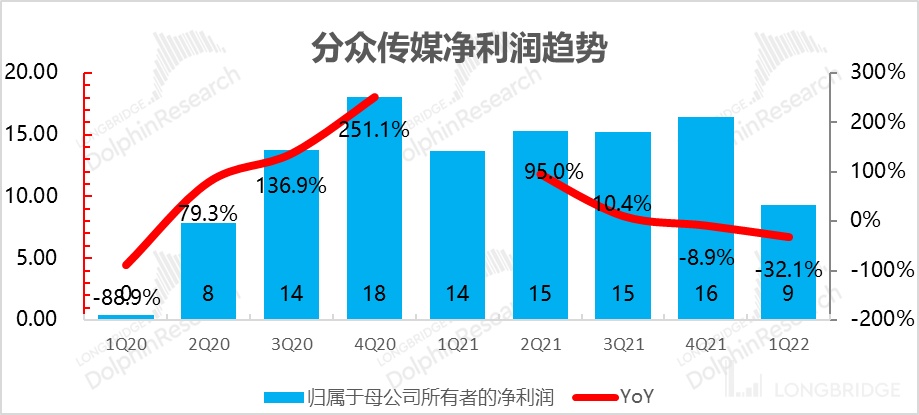

3、海豚君自己核算的一个重要利润观察项:一季度核心营业利润(毛利减税金、三费、财务费、信用与资产减值)同比下跌 31%,跌幅更高:主要是 a.税费上 2022 年起,文化建设费征收从免征到减半征,导致税费增速为正;b.管理费上,由于裁员离职金导致一季度同比增长 40%; c. 另外应收帐上,由于疫情因素,信用减值又有拉大迹象。

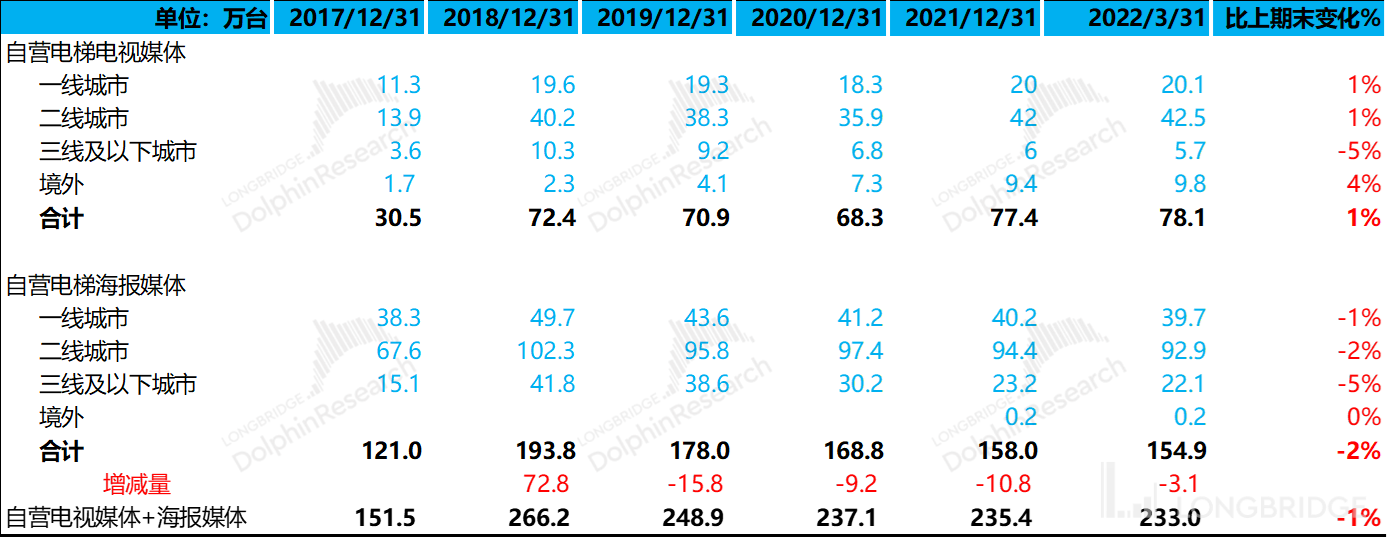

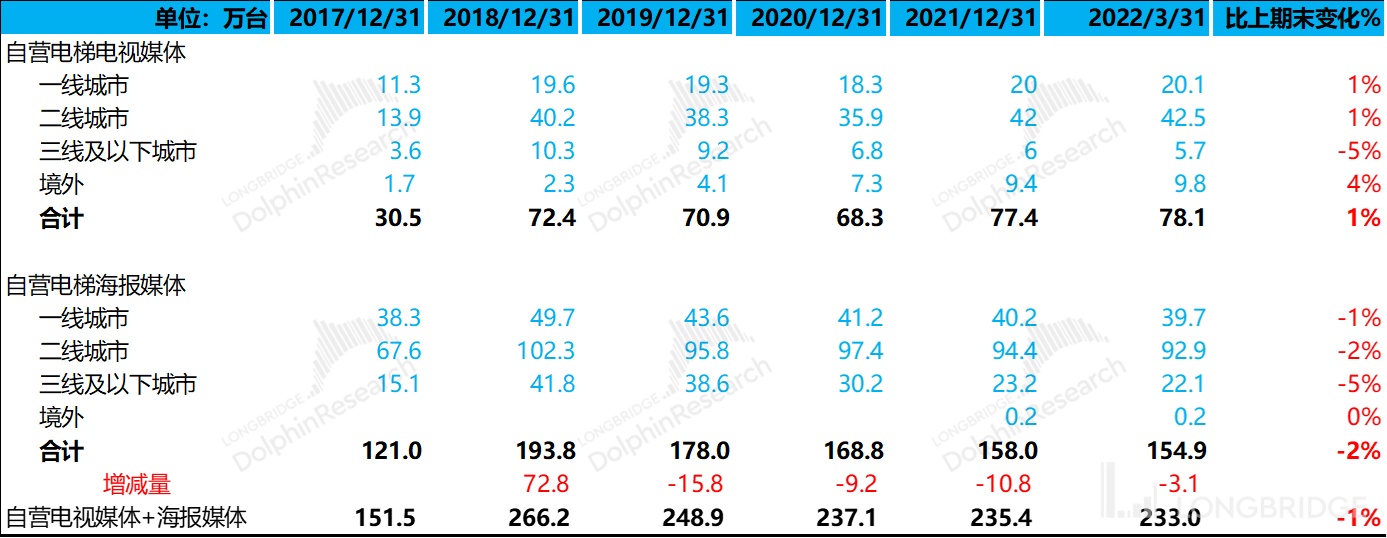

4、分众这段时间自营媒体点位变化的基本特征:a. 电梯海报往电梯电视方向倾斜;b. 点位优化 + 点位扩张并举:电视媒体三线以下城市点位是净减少的,一二线与境外地区点位净扩展;而电梯海报国内各线城市全面收缩,三线以下收缩更为明显,而整体自营点位是小幅萎缩的状态。

这个反应的经营策略是竞争缓解之后,但在疫情的不确定因素下,分众更加理性的点位扩张方式——寻找最佳投入产出比的媒体点位。

5、分众传媒传达了一个悲惨的广告现实:由于去年同期还有 2 亿教育广告,今年一二月高基数上保持了收入微增状态,但疫情发生的 3 月收入同比暴跌 45%,而且 4 月影响更大。疫情虽然发生在深圳上海,但外延影响是全国性广告主的预算投放进度都受到了影响。

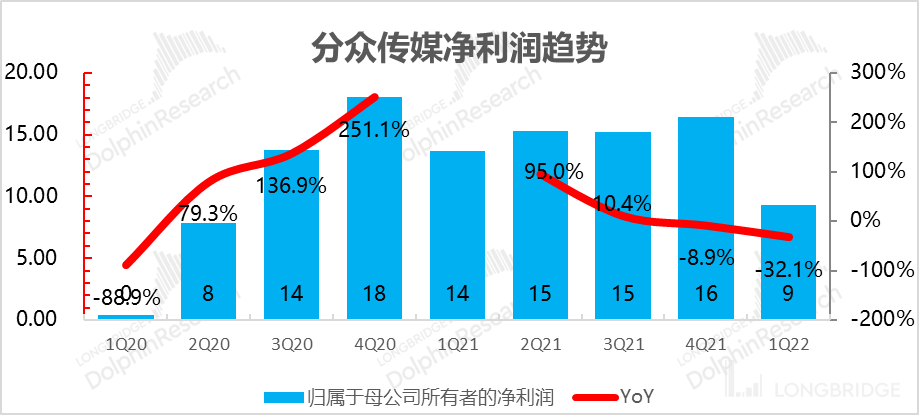

6、一季度由于疫情影响,可以说是非常差,但四季度表现同样不算好:虽然净利润 16.7 亿与原本公司指引隐含的四季度指引 16-17.8 亿基本一致,但如果细看的话,这里面有与广告不相关的其他收益和公允价值资产浮动带来的非正常浮动。海豚君关注的核心营业利润 17 亿,同比下跌了 15.6%,小幅大于收入的同比跌幅 13%。

长桥海豚核心观点:

分众作为梯媒领域具有相对定价权的广告小龙头,由于它的收入偏广告主的品牌广告预算,而且行业侧重于消费与互联网等 C 端品牌化消费升级,且与 C 端消费的一级市场融资热度密切相关。在这波弱消费、弱融资的环境下,分众收入对行业 Beta 向下更加敏感,导致收入放缓非常快。

而相比于其他广告主,它的流量成本主要是媒体点位的租赁成本,成本结构虽然说特殊情况可以让业主承担一些,但整体相对刚性,当收入上不来的时候,损失的收入就是损失的利润,毛利率下冲力度更快。

在这种情况下,从降本增效的角度,分众只能靠 “内修”:尽量从三费上下功夫,比如说销售费用上强绩效挂钩、管理降薪水、公司裁员等各中降本增效的方法来度过周期低点——通过业绩报表和电话会,海豚君已经明确看到这些方向上的努力。

以上一切问题的原罪不过 “周期” 二字,各种天灾人祸下的疲软消费环境导致全行业广告总需求降低,而且极端市场下从风险角度,广告主会把有限的预算放到直播这种可以一键转化销售的直接效果广告上,削减的品牌广告又被效果广告分流了。

而在海豚君看来,分众在梯媒市场的垄断地位仍在,商业模式壁垒仍在(印证点——分众梯媒在品牌广告的占比在提升),消费预期改观之后,分众带来的收益弹性更大,尤其是目前分众已经在足够低的价位(5 元左右),而且上一轮的超低价格(4 元左右)是由疫情、竞争恶化、弱周期等多重因素带来,海豚君认为在壁垒不破的情况下,当前价位的分钟已经可以关注起来了。

海豚君随后会通过长桥 App 与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号 “dolphinR123” 加入海豚君群,第一时间获取电话会纪要。

以下是详细解读:

一、营收快速收缩

今年一季度,分众传媒实现营业收入 29 亿元,同比分别倒退 18%。其中电梯媒体收入占比 90%,梯媒的跌幅就是分众整体广告收入的跌幅。

业绩差已跃然纸上,行业的广告主要不被监管整顿,要不被疫情修理,这个收入海豚君没啥特别可解释的。只放一段管理层电话会中对自己一季度答卷的自我打分:

收入利润都是双位数下滑,不理想。预判到了宏观需求压力,但对疫情爆发的力度是之前没有想到的,另外去年同期还有 2 亿教育广告收入,一季度归零。

一二月收入微增,3 月同比跌 45%,而且 4 月影响更大。疫情虽然发生在深圳上海,但外延影响是全球的广告预算投放进度都有影响。

资料来源:公司财报,海豚投研整理

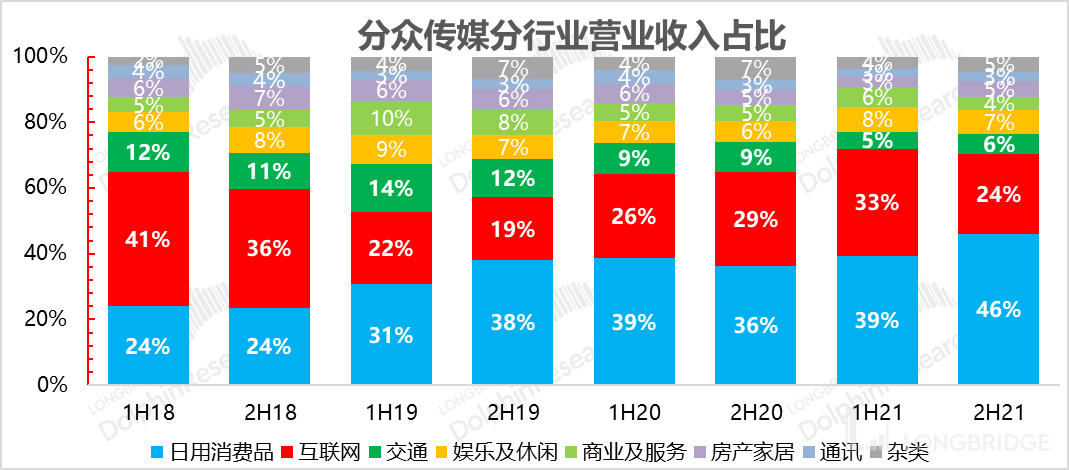

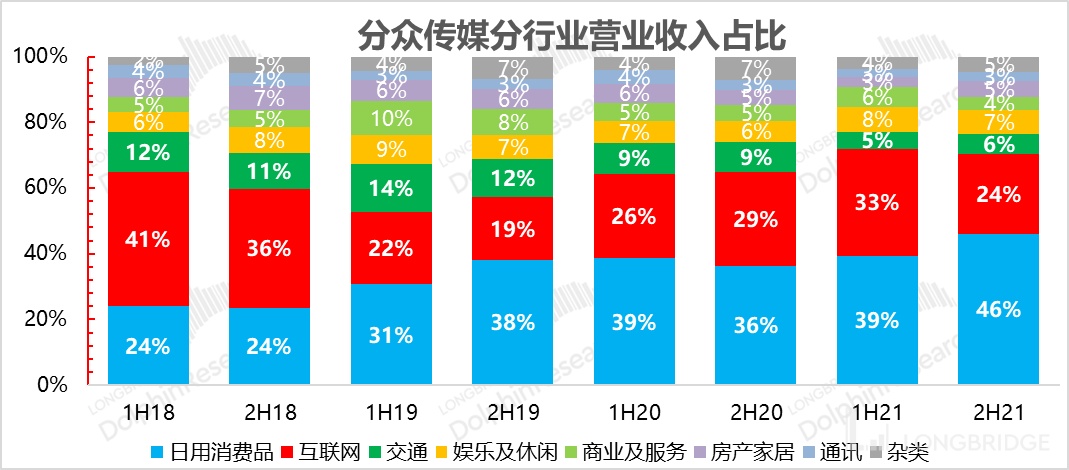

从行业结构上来看(只有半年度和年度数据),去年下半年由于互联网全方位被锤,分众第二大行业——互联网客户的广告收入去年下半年下地了 15%,其他反映疫情影响下的线下经济活动弱势的行业,比如交通、商业与服务等垂类分别下地了 31% 与 19%。

而支撑分众广告,让下半年整体盘子没有掉为负增长,同比基本维持不变的核心主要就是消费品同比增长了 27%,单行业对分众的贡献已经接近 50%。

从行业上也可以清晰地看到,后续分众业绩的回暖取决于疫情的控制、消费、互联网环境的改善,也隐含着一级市场融资市场的恢复,更宏观恢复的时候,它具备更强的向上弹性。

资料来源:公司财报,海豚投研整理

二、龙头一家独大,分众点位扩张与优化同步进行

结束上一轮竞争恶化导致的点位防守式激进扩张后,分众 2021 年一直式点位优化和点位扩张同时进行,具体来看:

在弱宏观下,在点位投入产出比比较高的一二线城市,分众在电梯电视上继续保持了微幅扩张的态势,三线与以下城市继续淘汰点位。在电梯海报上,分众在国内各线城市全面收缩,其中三线以下点位淘汰更快,最终整体自营点位量是小幅萎缩的状态。

数据来源::公司财报,海豚投研整理

由于点位优化,今年一季度分众传媒的营业成本环比大幅下降 13% 至 11 亿元,但由于成本优化程度不及收入下降幅度,分众一季度毛利率则同比下降 2.4 个百分点至 63.4%。

数据来源::公司财报,海豚投研整理

三、降本增效太难,分众利润双位数下滑

这个季度分众归母净利润 9.3 亿,同比萎缩幅度 32%。而如果细看主要支出项目之外,除了之前说得租赁成本相对刚性,只能通过淘汰低投入产出比的点位来优化成本,而最终的优化幅度还是赶不上收入的下降速度。

数据来源::公司财报,海豚投研整理

在主要的开支项目上,收入下滑的情况下,有几项费用还是在上升的:

a. 一季度营业税费开支上,从 2022 年起,文化建设费征收从免征到减半征,导致税费增速为正;

b. 管理费用上,由于裁员离职金赔偿等,导致一季度同比增长 40%;

c. 应收帐状态变差的一个重要信号:由于疫情因素,信用减值又有拉大迹象,一季度信用和资产减值损失同比提升了 22%;

<此处结束>

本文的风险披露与声明:海豚投研免责声明及一般披露