“业绩雷” 如期而至,宁王的时代落幕?

2022 年 4 月 29 日晚,宁德时代公布 2022 年报一季报,要点如下:

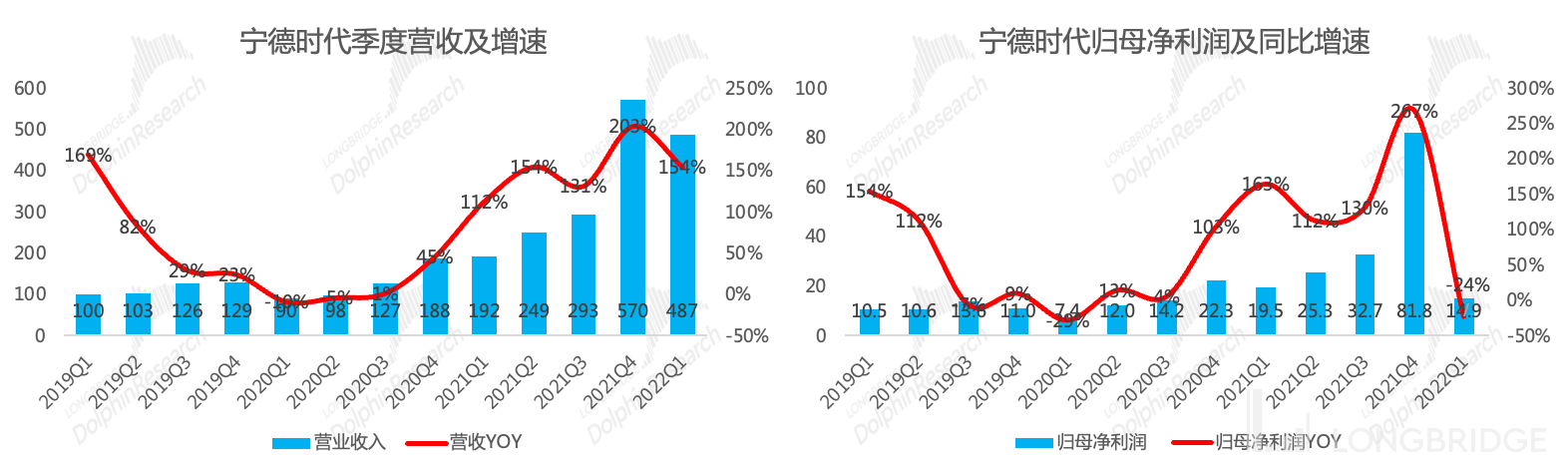

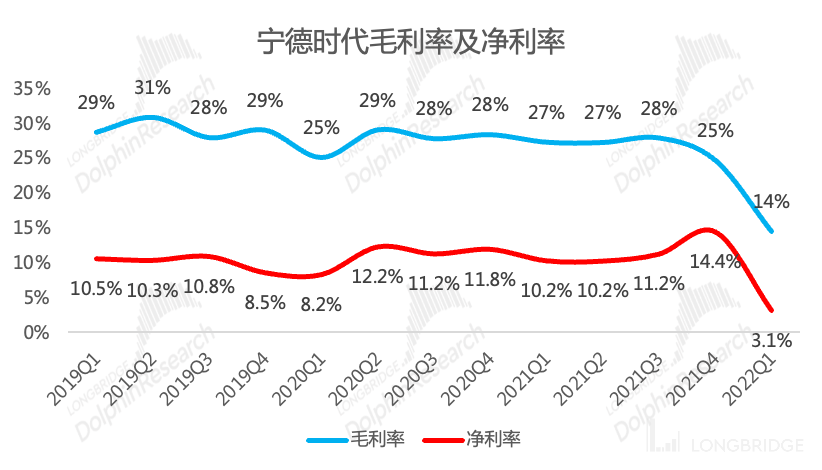

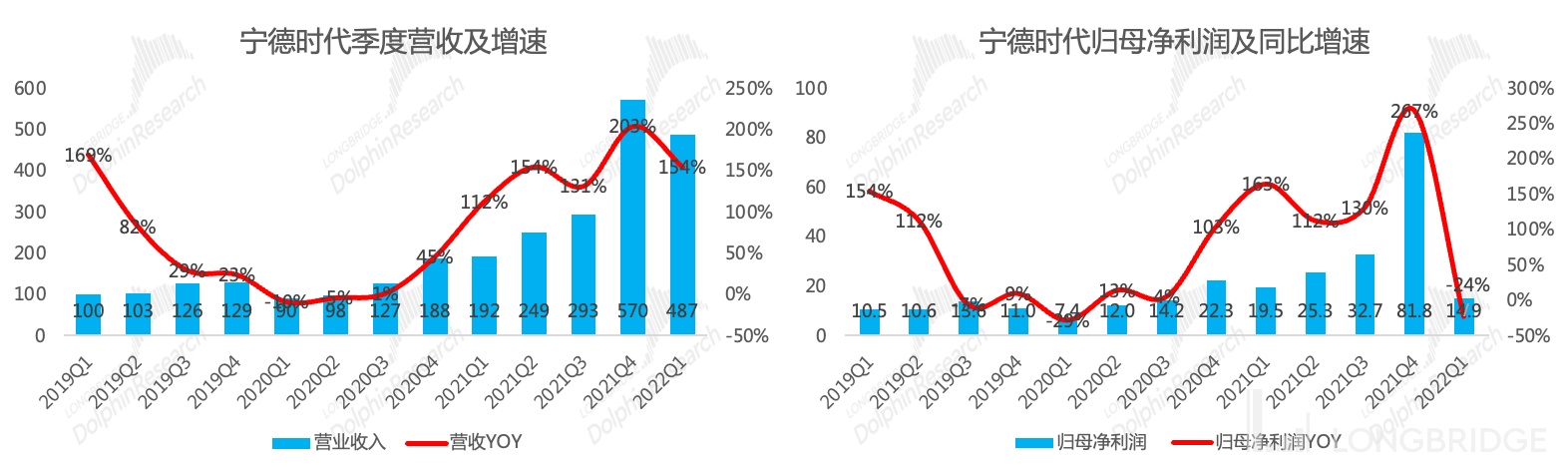

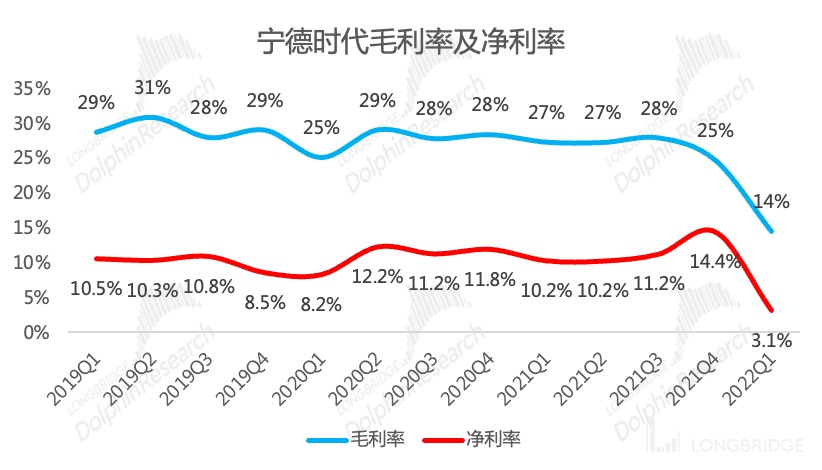

1、收入端没问题,利润大幅不及预期。一季度公司实现营收 487 亿元,完成全年预期营收 2764 亿元的 18%,对比历史一季度业绩完成情况,本季度收入端表现没有问题;但一季度归母净利润只有 15 亿元,净利率 3%,市场预期利润约 34 亿元,大幅不及预期。收入端不错,利润大幅不及预期,原因只能是盈利能力滑铁卢。

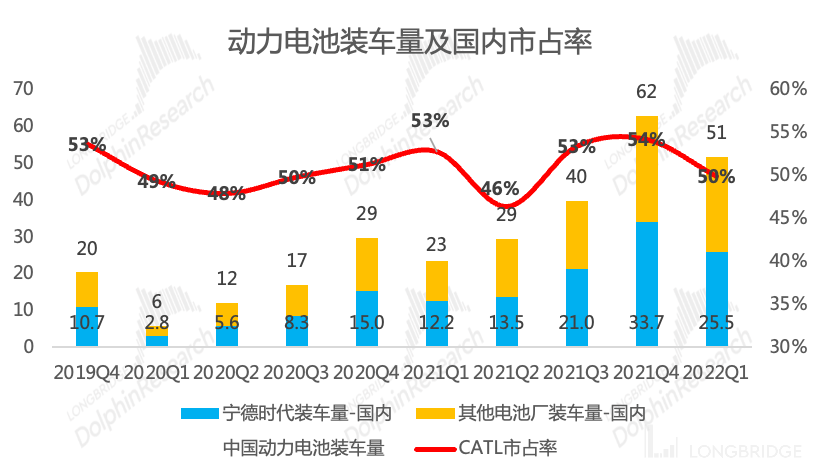

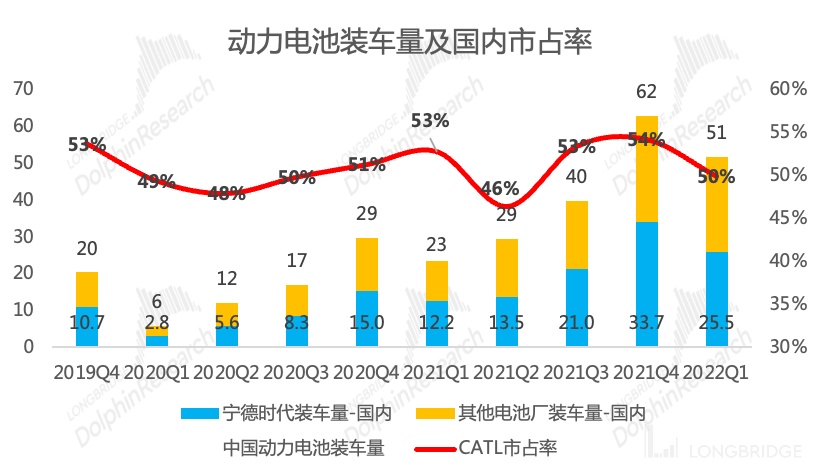

2、动力电池:国内市占率下滑,价格提升传导成本压力。一季度国内新能源汽车渗透率持续拉升至 19.5%,动力电池装机 51GWh,同比增 121%,公司国内动力电池装机 25.5GWh,同比增 109%,跑输行业装机,市占率从四季度的 54% 下滑至 50%,市场份额主要被比亚迪抢占,而比亚迪电池市占率提升的根源是自有品牌新能源汽车的爆销,而从其他品牌车型的电池装机情况来看,公司产品竞争力暂时保持稳定。

出货量的角度,国内 50% 的市占率已经基本天花板,而出海是大概公司量增的重要渠道,关注公司在欧洲市场的表现。价格端,综合考虑一季度新能源车型涨价和公司收入增速跑赢出货增速,推测公司动力电池涨价。

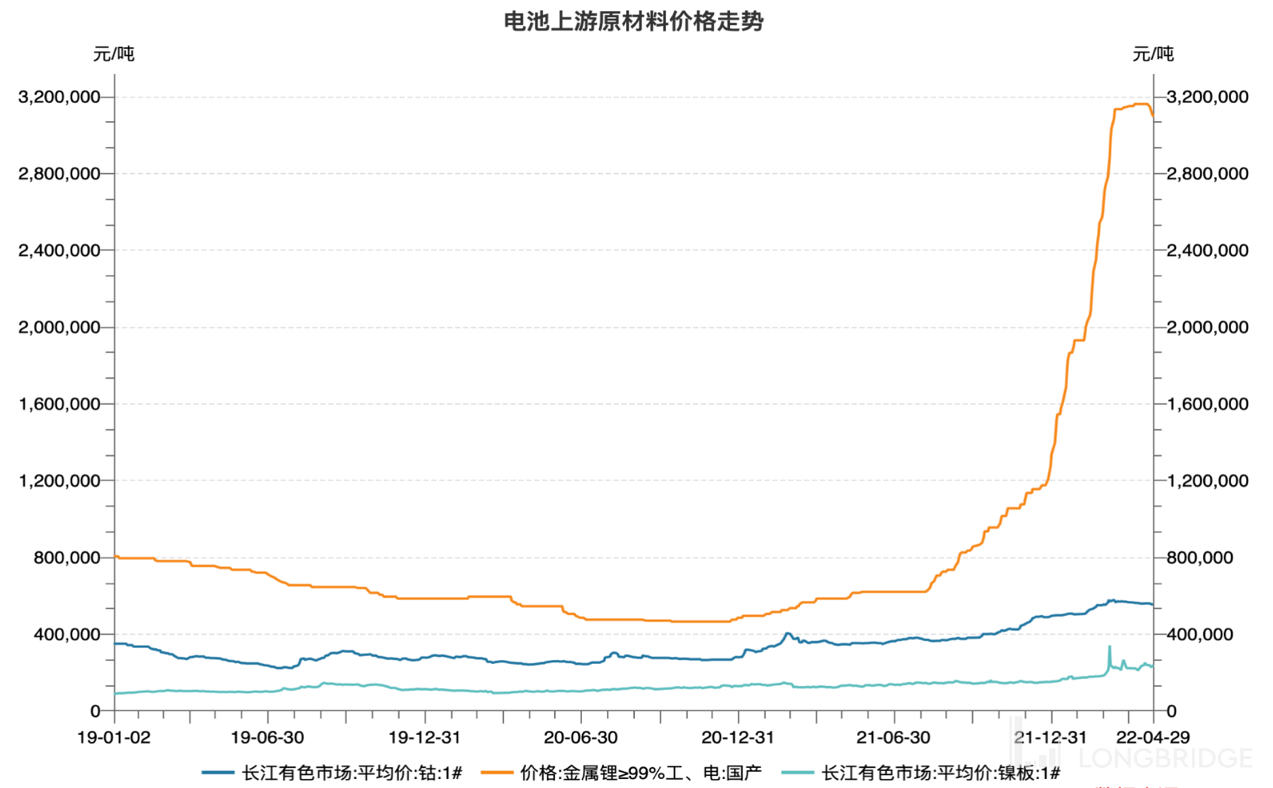

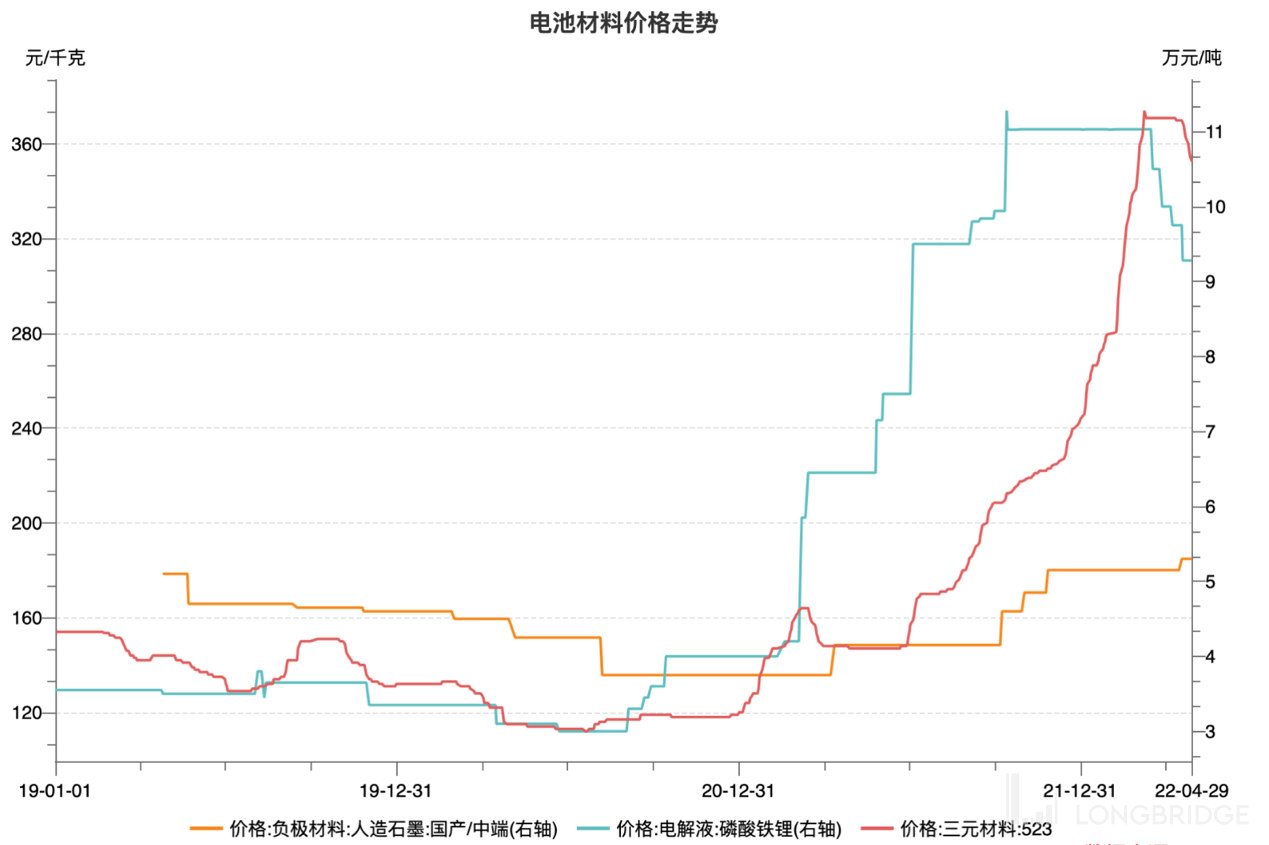

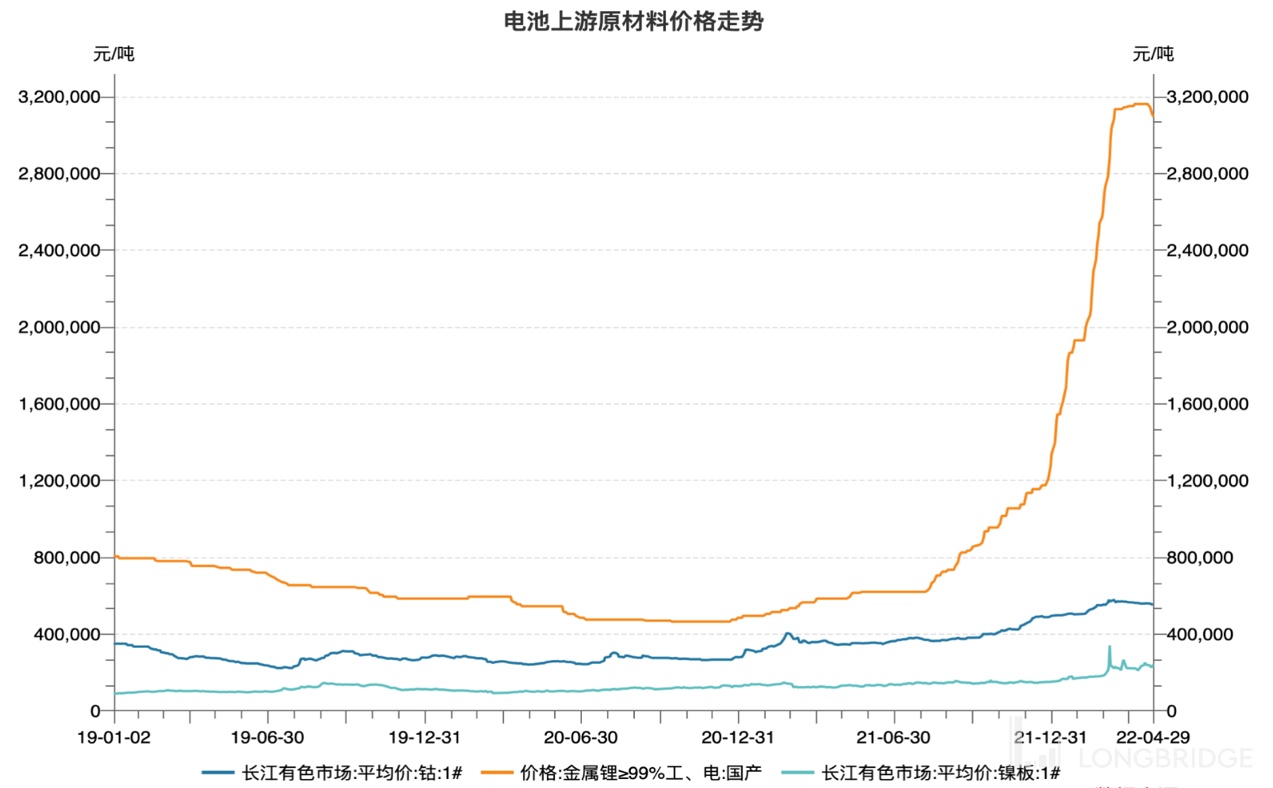

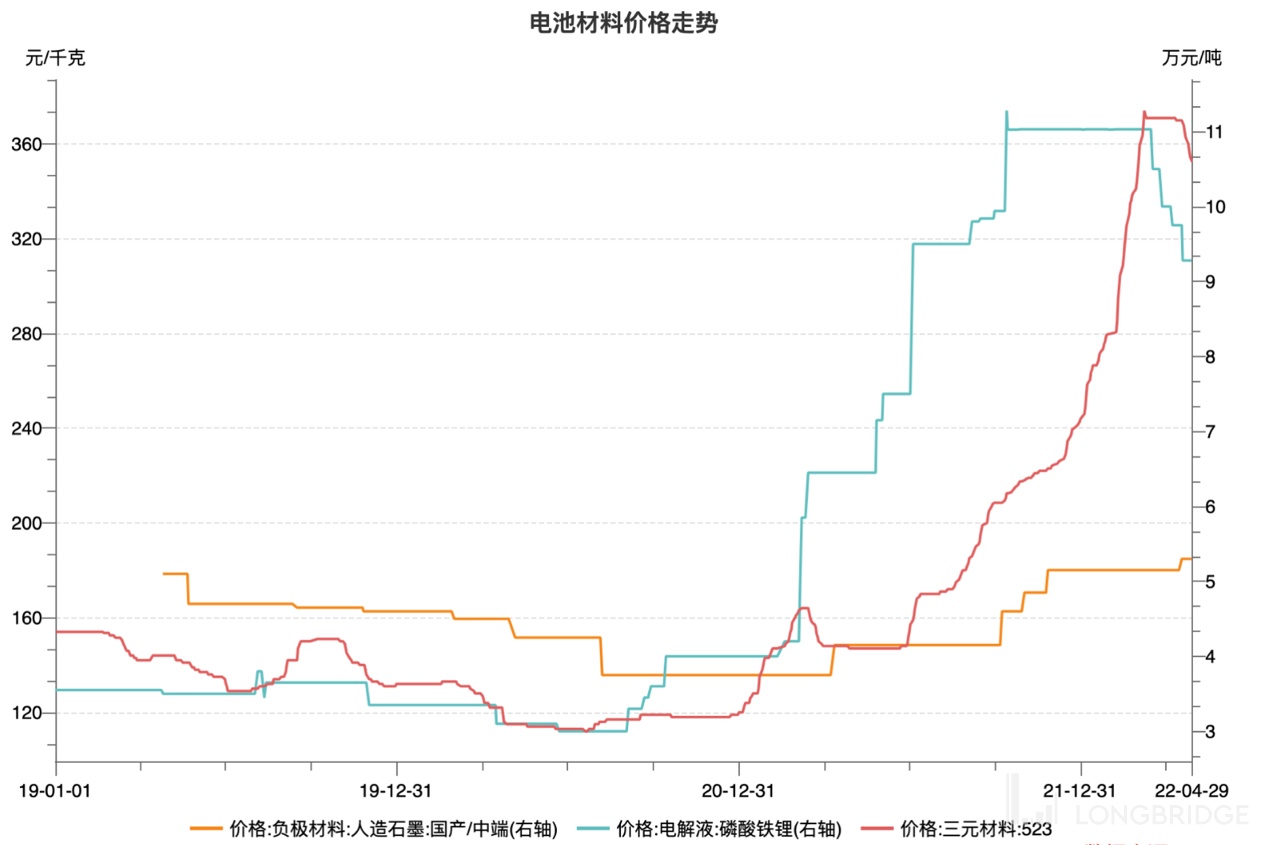

3、成本传导不及时,毛利率骤降 10pct。一季度公司毛利率 14.5%,环比四季度下滑 10pct。对于动力电池产业链价格,原材料现货价 - 公司采购价 - 公司电池出货价这一链条上的价格传导并非即时的,并且动力电池成本拆分中,原材料占比高达八成,注定毛利率对原材料价格敏感性较高。2021 年公司显然硬抗了一部分原材料涨价,但 2022 开年,以锂为代表的原材料涨价趋势加速,同时四季度末公司库存处于低位,一季度采购量增加,叠加对下游车企涨价不及时,一季度盈利能力遭受暴击。

新能源车企一季度盈利损伤并不大,并且涨价动作大多在一季度后半段,甚至二季度,推测二季度电池环节更好地传导成本压力之后,公司毛利率会有所修复。

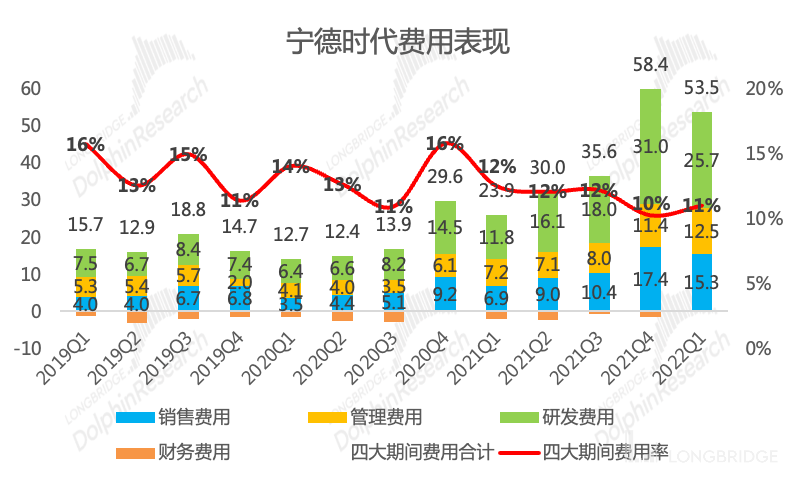

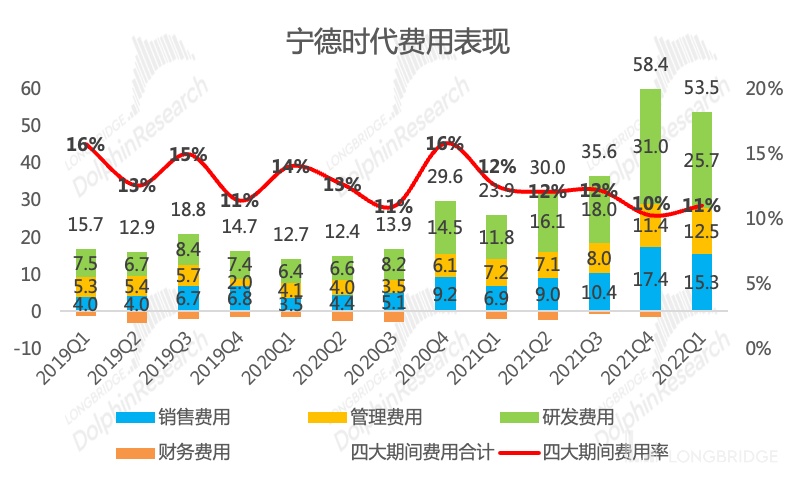

4、费用率保持稳定。一季度公司四大期间费用率 11%,研发方面保持不吝啬的风格,销售费用和管理费用支出保持正常水平,财务费用常年来是负数,起到降低整体费用支出的效果,但当下高价原材料采购 + 产能扩张,分红取消,宁王遇到的现金流压力有所体现,好在依靠融资实现了在手现金的充裕,因此本季度利息收入的贡献较此前几个季度有所降低。

在行业面临挑战的当下,也许更应该思考三四线电池厂的资金问题。

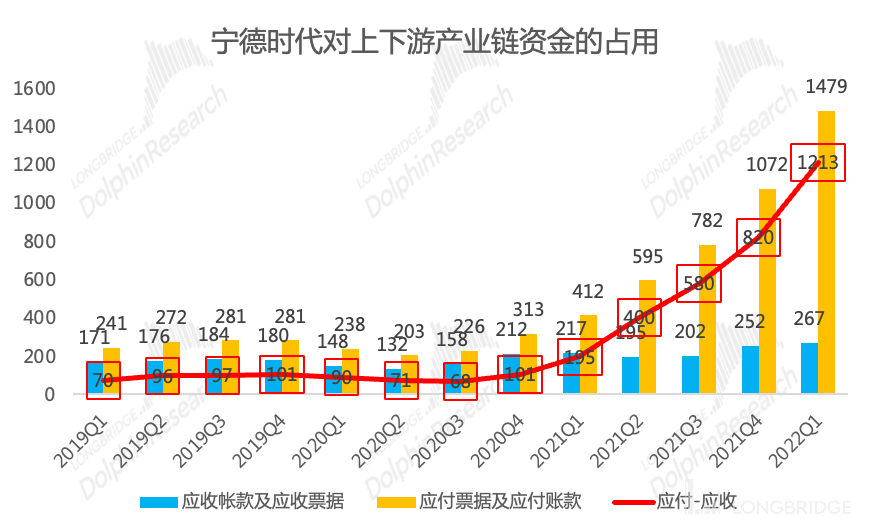

5、资产负债表信息:观察公司库存和库存周转率数据,海豚君推测公司四季度消耗了大部分相对低价的原材料,而一季度不得不增加了高价原材料的采购,与公司预付账款明显增加相关联;合同负债环比四季度增加,达到 150 亿元,短期内保障公司收入端的表现;应付和营收的差额继续增加,应付票据及应付账款一季度末接近 1500 亿元,而应收票据及营收账款不到 300 亿,应付和应收的差额首次超千亿,体现公司产业链话语权依旧强势。

整体观点:2022 开年考,宁王收入表现没有问题,但利润大幅不及预期也是非常明显,市场担忧的原材料涨价和电池环节顺价不及时应验,对 2022 年利润预期造成压力。

当前公司股价的核心相关包括新能源汽车渗透率预期、宁王市占率、公司盈利性、储能行业景气度等因素。针对本季度爆雷的盈利性,海豚君判断以锂为代表的原材料价格今年可能会回调但大概率也是在相对较高的位置,宁王的盈利性核心在于向下游的传导,一季度顺价不及时很明显,二季度成为下一个重要观察期。

从投资角度看,虽然盈利雷点部分 price in 在股价上,但当前参与的不确定性较大,建议密切跟踪不确定性的消除和市场信心的修复。

海豚君专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号 “dolphinR123” 加入海豚投研社群,一起切磋全球资产投资观点!

对于宁德时代本次财报,海豚君核心关注以下问题:

1、成长性:动力电池和储能业务均处于高景气度状态,需求强劲,公司作为核心受益公司,我们核心关注公司业绩增速情况。

2、毛利率:动力电池产业链上游原材料持续涨价,而动力电池出货价需要持续下行,公司毛利率受挤压,因此我们关注公司毛利率的变化。

3、费用率:优秀的公司具备稳定的盈利能力,在公司毛利率受挤压的情况下,我们关注公司能否通过费用控制平滑净利率的波动。

4、现金流:面对上游原材料供不应求的现状,公司可能需要提前付款来锁定货物,同时需要现金进行扩产,因此我们关注公司整体现金流健康情况。

带着以上问题,我们来财报中寻找答案,以下为正文:

一、整体表现:增收不增利,利润不及预期

1.1 增收不增利,利润大幅不及预期:2022 年一季度公司实现营收 487 亿元,同比增 154%,实现归母净利润 15 亿元,同比下滑 24%;根据市场对公司 2022 年业绩预期数据(营收 2764 亿元、归母净利润 279 亿元),公司一季度营收和利润的完成度分别为 18%/5%,结合公司历史一季度的业绩完成度,本次一季度业绩收入端表现不错,利润严重低于市场预期。

- 营收:继续保持高速增长是基于公司出货稳定,一季度全球新能源汽车渗透率仍继续快速提升带动动力电池装机需求,同时料储能业务继续受益产业政策;

- 利润:相比疯狂赚钱的四季度,公司一季度利润滑铁卢,少得有些可怜,主要系电池原材料涨价顺价不及时,同时去年四季度库存处于相对低位,一季度不得不购买高价原材料(一季度购买商品、接受劳务支付的现金急剧增加);

数据来源:公司公告、海豚投研整理

1.2 新能源汽车产销和动力电池出货情况

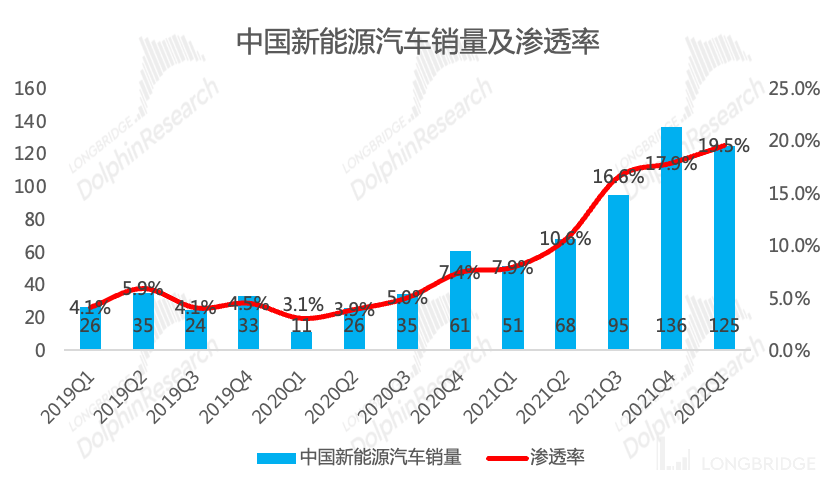

公司收入端增速主要取决于新能源汽车渗透率提升带来的动力电池装机需求、储能行业经济效应显现。新能源汽车产销量和动力电池装机数据相对透明,因此我们主要来看一下一季度新能源汽车和公司动力电池装机数据。

2022 年一季度情况来看,国内新能源汽车销量因季节性因素环比四季度有所下降,但渗透率呈现继续提升的趋势,达到 19.5%,新能源汽车产销两旺,公司动力电池业务就不会太差;

数据来源:中汽协、海豚投研整理

从国内动力电池装机数据来看,公司一季度装机量 25.5GWh,同比保持翻倍式增长;不过市占率有所下滑,份额主要被位居国内二线的比亚迪占据,而比亚迪动力电池市占率的提升主要受自家车辆爆销带动。

推测电池出货价上涨。公司整体收入增速(154%)跑赢国内动力电池出货增速(109%),增速差异可能体现在动力电池价格提升、动力电池海外出货、储能和锂电材料继续保持翻倍以上的高增。结合一季度众多新能源车型涨价信息来看,电池企业已经将部分压力传导给主机厂,因此推测公司动力电池出货价格上行。

数据来源:动力电池产业创新联盟、海豚投研整理

二、原材料继续涨价 + 新签采购价格 + 低价库存四季度被消耗,盈利指标滑铁卢

2.1 毛利率和净利率高位大幅下滑:2022 年一季度公司毛利率仅 14.5%,净利率 3.1%,盈利指标高位滑坡,短短一个季度的时间,创历史最低纪录,原材料涨价是根源。

宁德时代在众多电池厂中是产业链布局最完善、话语权最强的,但一季度原材料涨价趋势加速,同时也是重新制定采购价格的关键季度,另外公司四季度末的库存处于相对低位,不得不购买高价原材料。

下游新能源车企一季度盈利损伤并不大,并且车型涨价大多发生在一季度末甚至二季度,因此推测电池环节顺价不及时,二季度有修复的可能。

数据来源:公司公告、海豚投研整理

数据来源:wind、海豚投研整理

数据来源:wind、海豚投研整理

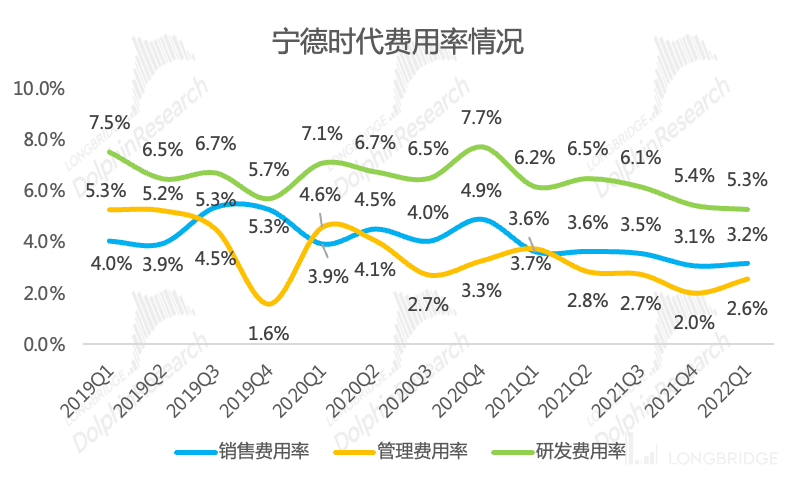

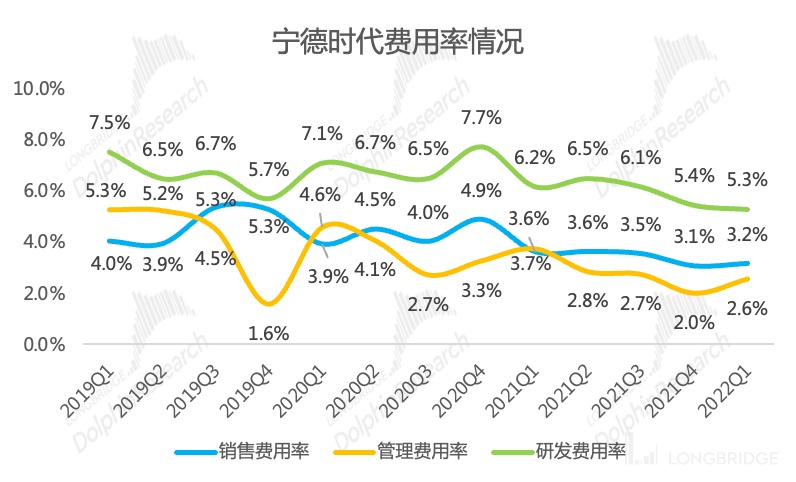

2.2 费用端:整体保持平稳,规模效应下费用率并不高。伴随公司业务规模的急剧扩张,公司对应的费用规模也呈现快速扩张趋势,但规模效应也得到了体现,2022 年一季度公司四大期间费用率 11%,得益于本季度收入端有不错的表现。

- 研发费用:2022 年一季度公司研发费用 25.7 亿元,研发费用率 5.3%。与同行相比,公司在研发支出方面并不吝啬,磷酸铁锂和三元锂电池两条腿走路,在获益的同时也需要公司承担更多的技术研发投入。同时公司进行钠离子电池、固态电池等新兴技术方向,动力电池技术路线并未完全成熟,保持技术的持续进步是维持市场地位的关键;

- 销售费用:2022 年一季度公司销售费用 15.3 亿元,销售费用率 3.2%;

- 管理费用:2022 年一季度公司管理费用 12.5 亿元,管理费用率 2.6%;

- 财务费用:公司在手现金充裕,财务费用常年体现为利息收入,但原材料涨价和产能扩张压力下,公司财务战略谨慎,2021 年宣布不分红,一季度现金优势带来的利息收入减少,对公司整体费用的冲抵效果减弱;

数据来源:公司公告、海豚投研整理

数据来源:公司公告、海豚投研整理

三、其他信号:采购原材料 + 产能扩张导致现金流吃紧,不过在手订单相对充裕

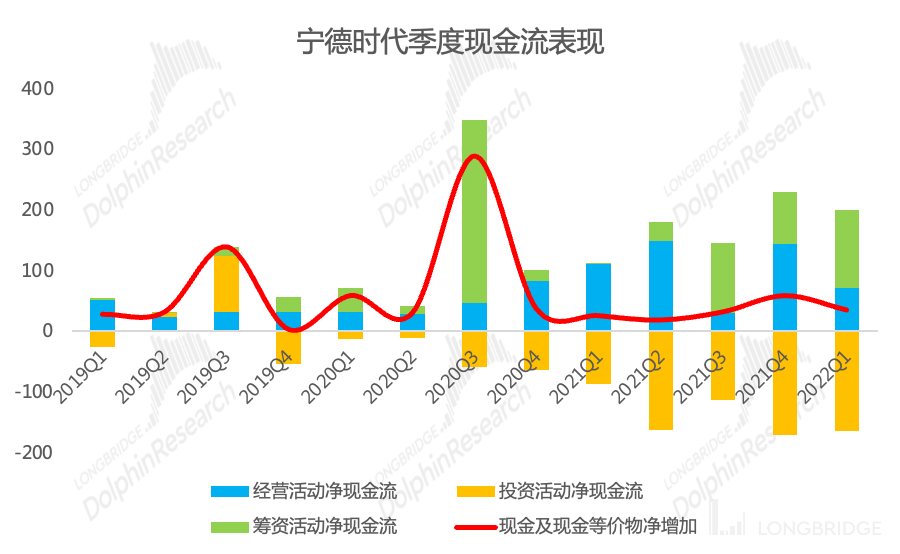

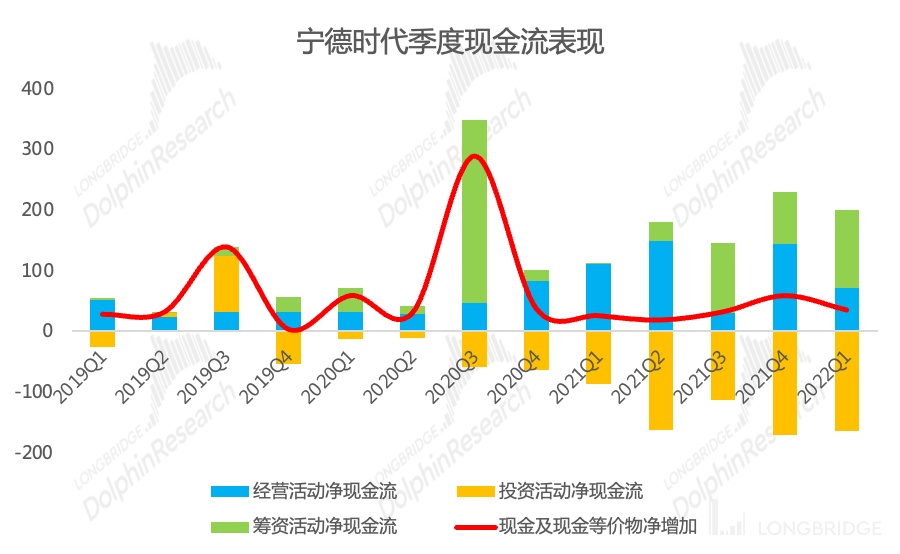

3.1 现金流:采购原材料导致的现金流出显著增加,融资继续增加

2022 年一季度,在原材料涨价和期初库存相对低位的情况下,公司采购商品支付的现金流显著增加、同时职工薪酬和税费导致的现金流也明显增加,最终导致一季度经营活动经现金流明显缩水;

在公司收入体量逐季扩张的当下,公司经营活动产生的现金流并不足以支撑扩产带来的投资活动现金流出,这其中产生的资金缺口只能由筹资活动来补足。好在公司尊为 “宁王”,融资相对容易,而二三四五线的动力电池企业在资金方面面临的压力更大,在电池行业面临挑战的当下,生存问题可能被再次提及。

融资活动补足后,2022 年一季度末,公司在手现金及现金等价物首次超过千亿,在手现金充裕。

数据来源:公司公告、海豚君整理

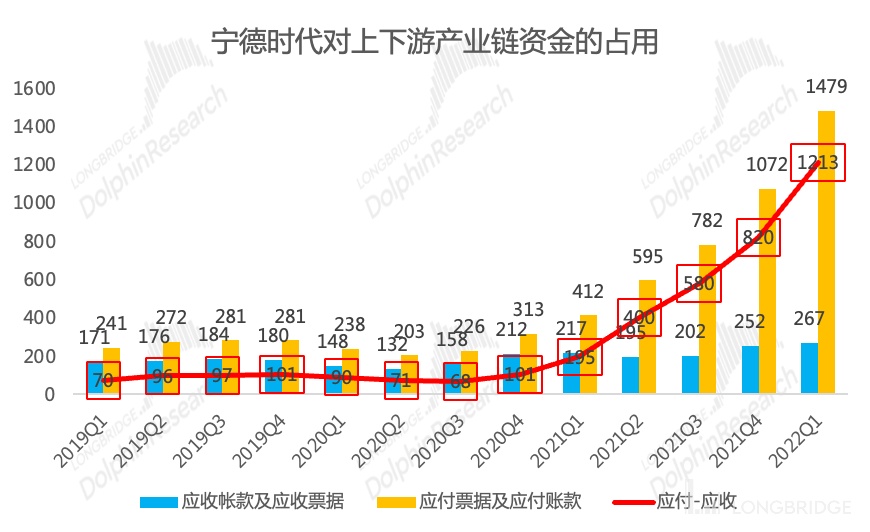

5.2 应收应付:对产业链上下游资金的占用

从公司应收、应付情况可以观察公司在产业链中的话语权,2019 年以来,下游客户对宁德时代资金的占用并不严重,并没有明显跟随业务规模的提升而提升,应收帐款周转率在加快。但相反,公司对上游供应商的资金占用相对严重,应付账款金额伴随业务规模增长而增长,应付账款周转率区间波动,但上升趋势不明显。

2022 年一季度末,公司应付和营收的差额首次超过千亿,对产业链资金的占用也在缓解公司扩张期间的现金流压力。

数据来源:公司公告、海豚君整理

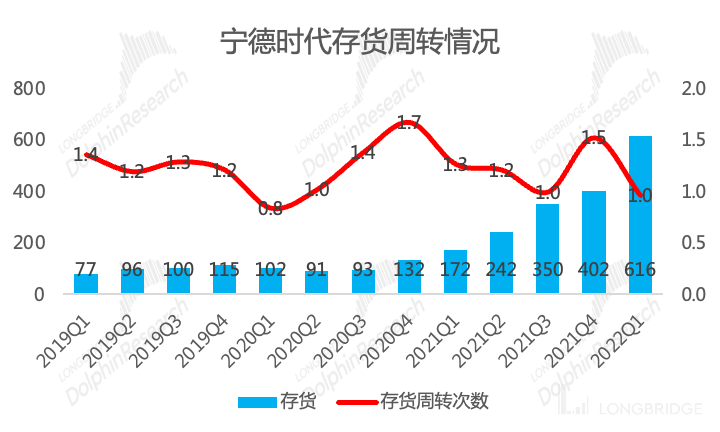

5.3 存货:四季度释放库存,一季度显囤货动作

由于原材料价格波动幅度大,存货的异常变化会阶段性影响公司的盈利情况,2021 年一季度开始,公司存货周转率开始逐季降低,说明公司库存水平逐季增加,可能意味着公司在囤货,而四季度公司存货周转率回升到历史较高水平,也同样意味着公司库存水平回到了历史较低水平;

结合 2021 年电池原材料成本逐季走高的趋势,公司前三季度积累的相对低价存货在四季度起到作用,对四季度盈利有益;

2021 年四季度末,公司库存周转率一个季度拉升到 1.5 这样一个相对高位的水平,意味着四季度末公司库存水平相对低位,2022 年一季度库存周转率下降,意味着公司一季度有补库动作,而一季度以锂为代表的原材料价格上涨的趋势在加速,没有低价库存&补库存价格高企,恶化公司一季度盈利。

数据来源:公司公告、海豚君整理

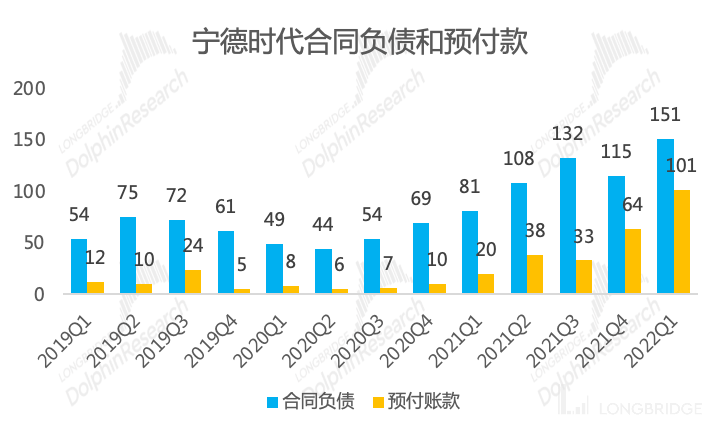

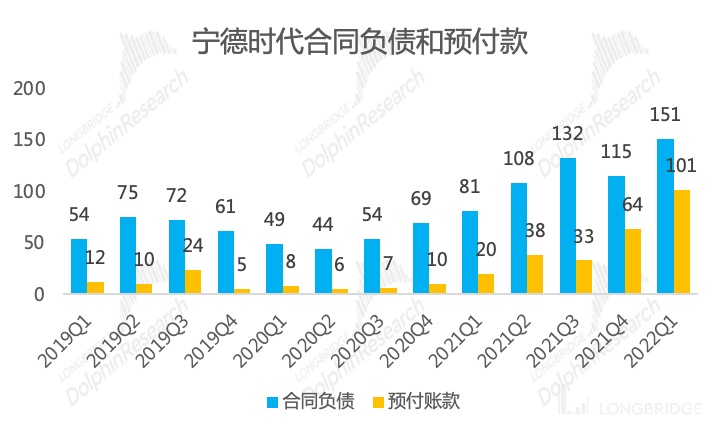

5.4 合同负债和预付账款:预付账款继续增加,锁定原材料

合同负债反应下游客户的订单情况,预付账款反应公司对上游原材料的锁定情况。

2022 年一季度末公司合同负债超 150 亿,环比四季度增加 36 亿,合同负债增加预示短期内公司营收端比较稳健;

2022 年一季度末公司预付账款首次超 100 亿,环比四季度增加 37 亿,在原材料猛涨背景下,公司继续增加预付款锁定原材料,包括供应和价格;

数据来源:公司公告、海豚君整理

<本篇结束>

2021 年 07 月 07 日 公司深度《宁德时代(上):万亿市值的底气在哪里?》

2021 年 07 月 14 日 公司深度《宁德时代(下):信仰筑起 “刚性泡沫”?》

2021 年 08 月 25 日 财报点评《宁德时代:投资不止远方的故事,还有眼下的业绩》

2021 年 10 月 28 日 财报点评《面对 yyds 的宁德时代,是否还要敬畏估值?》

2022 年 04 月 22 日 财报点评《人心涣散杀估值,宁德时代迎来盈利和信心的双重考》

本文的风险披露与声明:海豚投研免责声明及一般披露