促消费政策再 “加码”,美的、格力不再悲观

$美的集团.SZ $格力电器.SZ

北京时间 4 月 29 日晚,白电双龙头格力电器、美的集团携手发布了 2021 年年报以及 2022 年第一季度报告。

考虑到两者业务的相似性,海豚君合二为一进行财报点评,便于投资者进行比较:

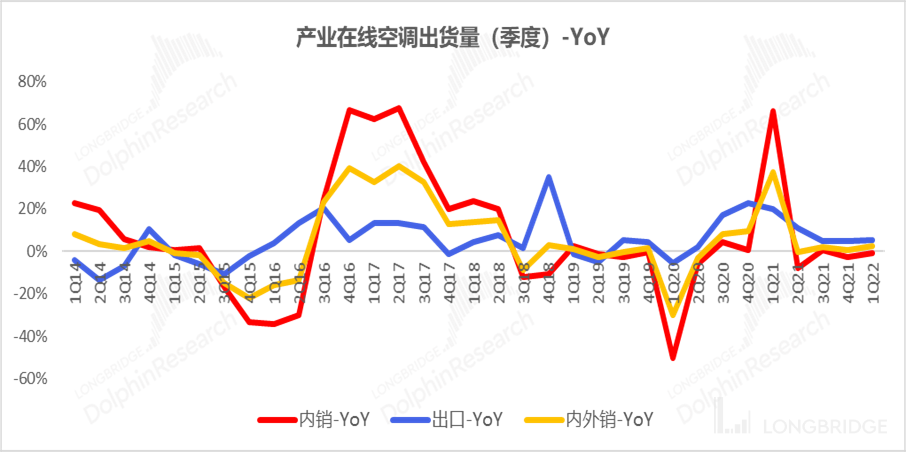

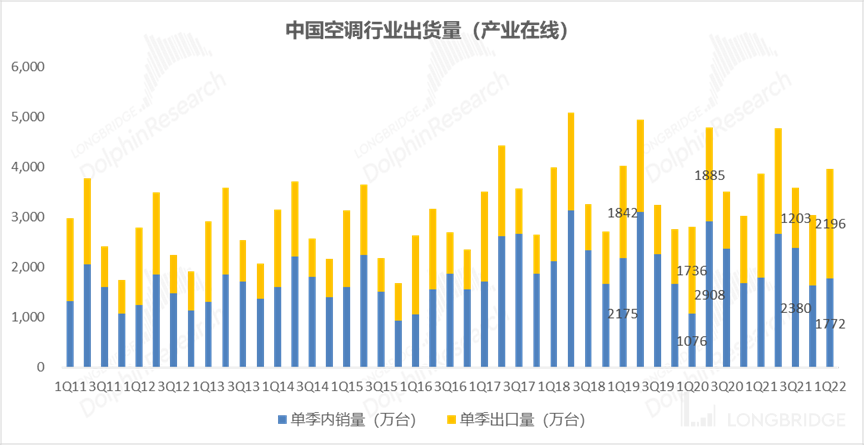

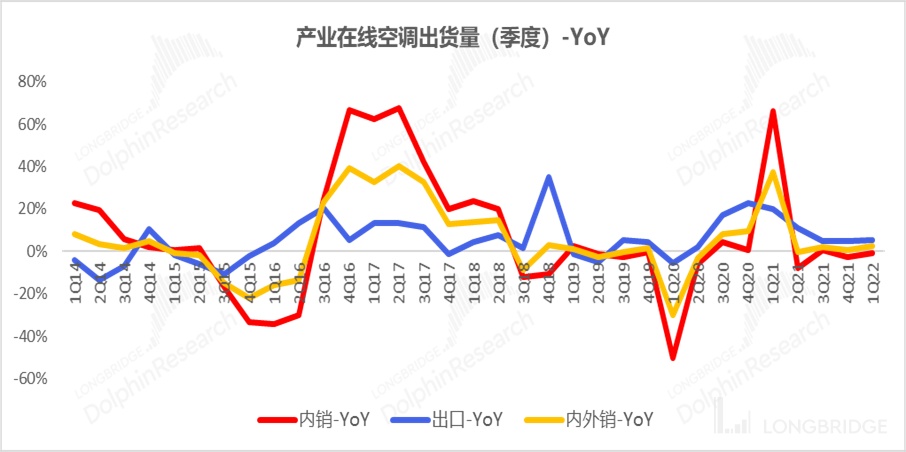

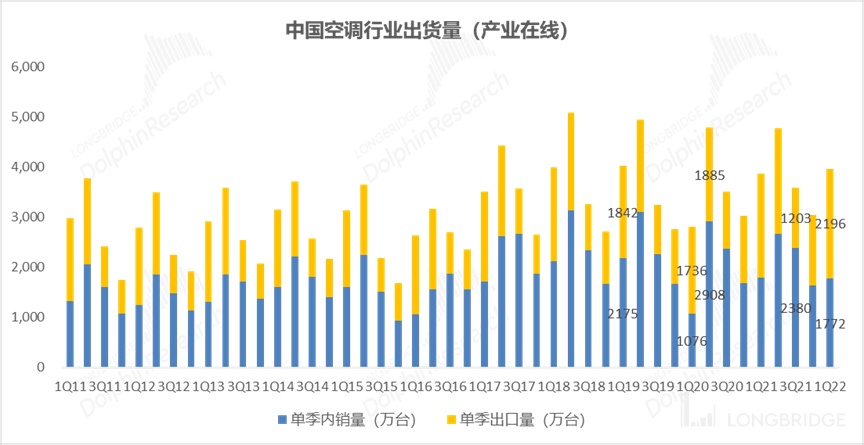

1、过去一年,中国家用空调行业承受了大宗原材料价格上涨带来的制造成本急剧抬升,以及终端消费市场需求疲软的双重挤压,最终实现了小幅增长。但从全年来看,增长主要集中在上半年,下半年后市场持续低迷,面对国内外市场的风云变幻,行业向上发展的不确性正在不断加大,据产业在线监测,2022 年一季度家用空调销量为 3967 万台,同比增加 2.5%,受奥密克戎在国内局部爆发影响,内销同比下滑 0.9%,出口同比增长 5.5%,外销依然保持相对稳定态势。

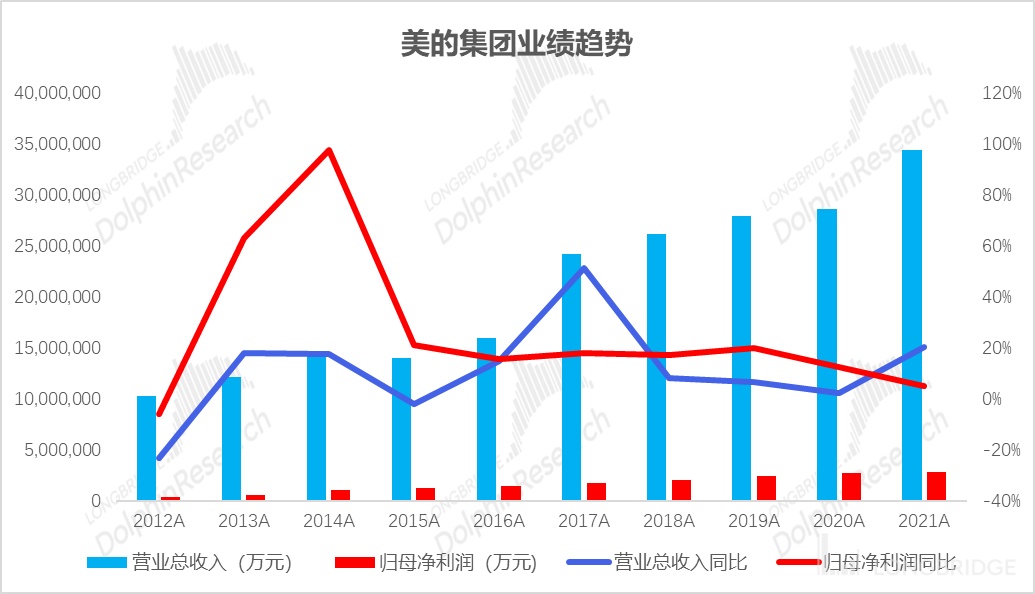

2、从 2021 年全年业绩来看,美的集团 2021 年营收首次突破 3000 亿元,比 2019 年 2782 亿营收、242 亿净利的水平明显增长,格力电器 2021 年重获增长但业绩尚未恢复到 2019 年疫情前的水平,相比之下,美的集团业绩增长更快。

3、从 2022 年第一季度来看,美的集团依然保持业绩较快增长,实现营收 903.8 亿元,同比增长 9.6%,格力电器实现营收 352.6 亿元,同比增长 6.24%,略逊一筹。

3、海豚君认为格力传统压货返利的渠道模式弊端已现,此前终端偏高的零售价逐渐丢失市场份额,当前渠道改革主要将传统的经销商从原来的压货、打款等职能中剥离出来,美的集团推行 T+3 业务模式,通过减少渠道层级、减少渠道仓储、库存成本等,美的渠道成本优势明显,市场份额逐步收割,海豚君认为从整体份额上来看,美的已经击败了格力,成为国内空调市场的新霸主。

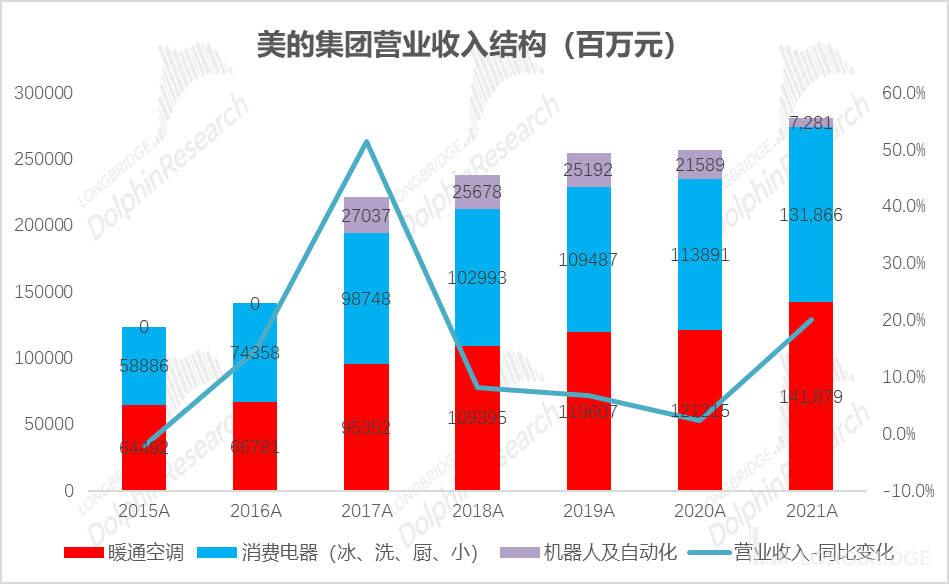

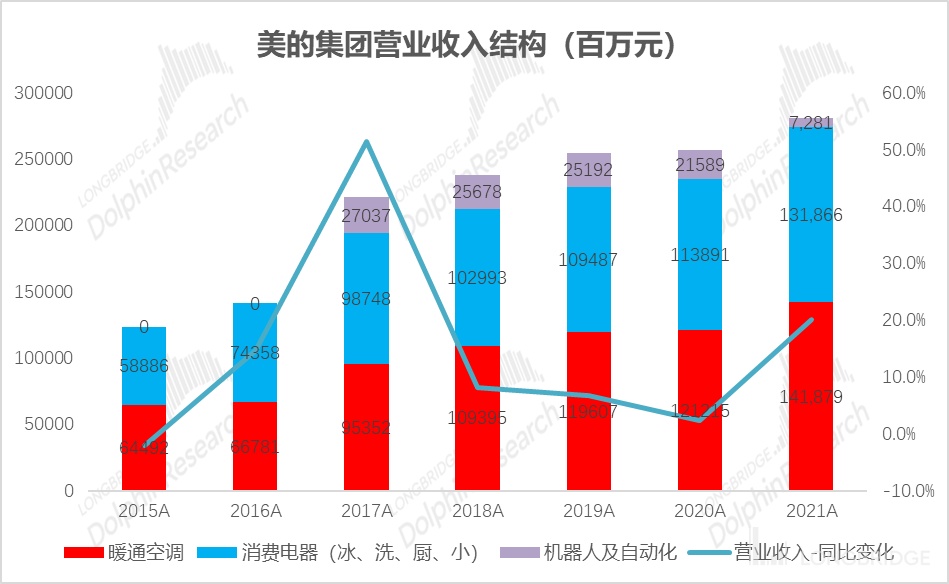

4、空调仍然是格力业绩的 “擎天柱”,2021 年占营收 70%,较 2020 年占比继续提升,从美的集团的业务结构看,暖通空调也是最大的收入支柱,2021 年,美的暖通空调收入营收占比 41.6%,占比较 2020 年小幅下滑。

5、格力 21 年报现金分红每 10 股 20 元,格力电器上市以来累计分红 1009.29 亿元,给予了价值投资者稳定的持股信心,美的 21 年 10 派 17 元。

6、值得一提是的当前全球家用空调行业产能规模逐年上涨,2021 年约为 2.5 亿台,创历史新高,中国空调的产业优势和庞大市场也奠定了亚洲地区在全球空调的主导地位,中国已成为全球空调最大生产基地,拥有最完整的空调产业链体系,在压缩机、电机以及阀件等核心配件方面拥有超强的供应能力,强大产能的释放保障了空调内销、出口市场的有力支撑。

在整体需求不足,行业承压的背景下,企业间竞争愈发激烈,美的、格力等头部企业在有限的市场里拼实力、拼品牌、拼渠道、拼产品,拿出了最好的战略定位,但终端消费反馈依旧不给力,消费疲软也促使国务院常务会议部署促进消费的政策举措,鼓励家电、汽车等耐用品以旧换新的消费,叠加北京等地方家电补贴政策加速落地,展望 2022Q2,稳增长政策持续发力,家电需求侧逐步企稳,成本方面,原材料价格涨价趋势趋缓,白电板块整体较好的配置时点或将逐渐临近。

最后从投资角度而言,海豚君认为经营稳健、渠道优势显著的美的集团仍然是 A 股长线投资者的首选标的之一,格力投资机会将在渠道调整完毕之后开始显现,投资者可以先将其纳入观察。

2022 年家用电器行业第一季度小幅反弹

2021 年四季度家用电器行业的景气度触底反弹,2022 年第一季度实现小幅增长。

以空调行业为例,根据产业在线的数据,2022 年第一季度全国空调出货量为 3967 万台,同比增长 2.5%,较 2021 年第四季度末环比实现环比小幅增长。

数据来源:产业在线,海豚君

随着奥密克戎疫情在国内散点爆发,2022 年第一季度的出货结构亦有较大变化,其中内销量仅为 1772 万台,同比下降 0.9%,而出口销量则为 2196 万台,同比上升 5.5%。

数据来源:产业在线,海豚君投研

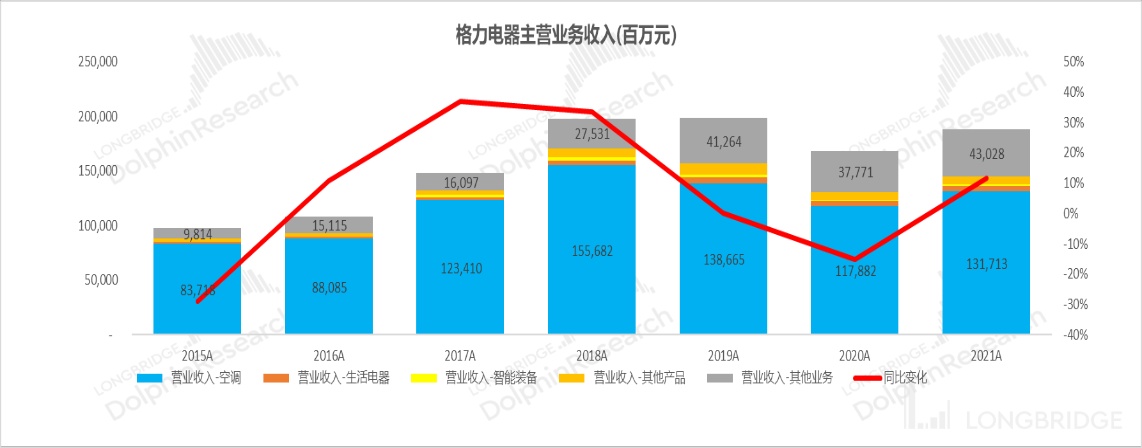

格力电器:渠道改革阵痛,恢复 2019 年同期水平仍需努力

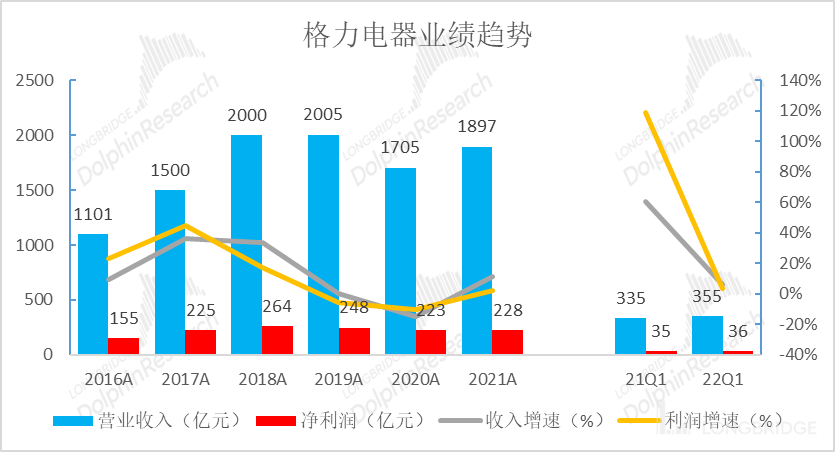

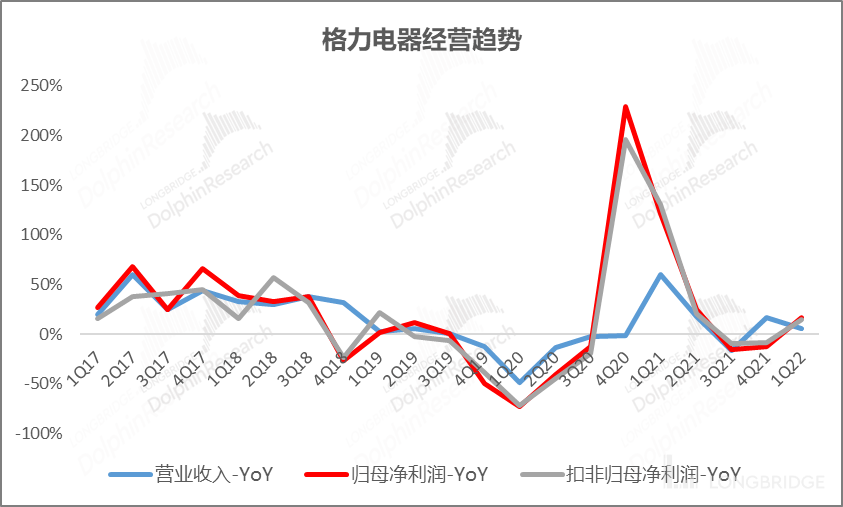

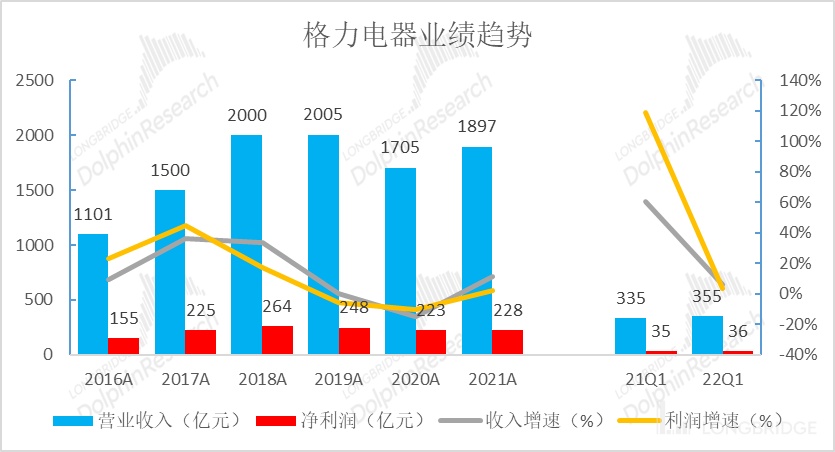

格力电器 2021 年实现营收 1896 亿元、同比增长 11.24 %,净利润 228 亿元、同比增长 2.48%,总体尚未恢复到其 2019 年营收、净利的水平。

数据来源:公司公告,海豚君投研

2022 年第一季度,格力电器实现营收 352.6 亿元,同比增长 6.24%,归母净利润 40 亿元,同比增长 16.28%,同样尚未恢复到 2019 年一季度同期水平。

数据来源:公司公告,海豚君

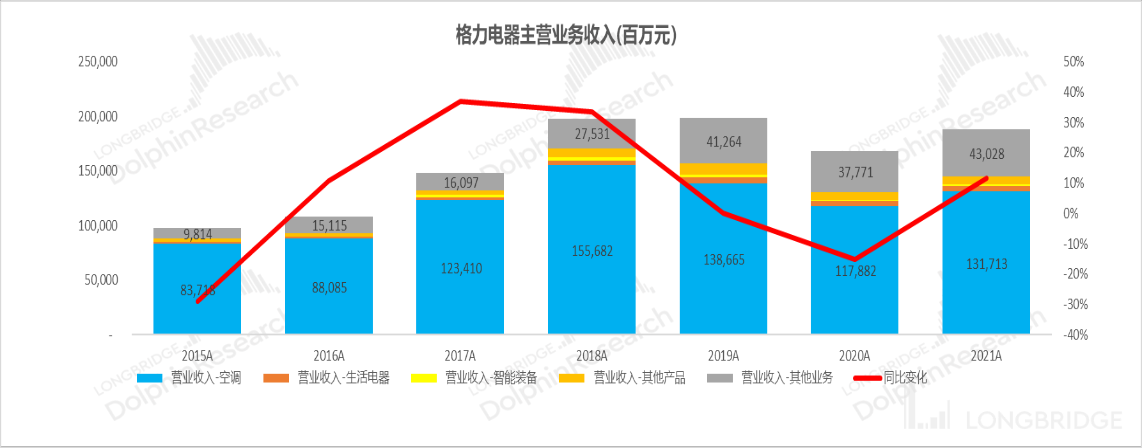

空调业务方面,2021 营业收入增长 14%,市场份额有一定下跌。同时,由于毛利率仅为 4.18% 的其他业务(注:主要为原材料贸易)营业收入继续不在大幅增长,空调业务的营收占比提升至 70%。

数据来源:公司公告,海豚君

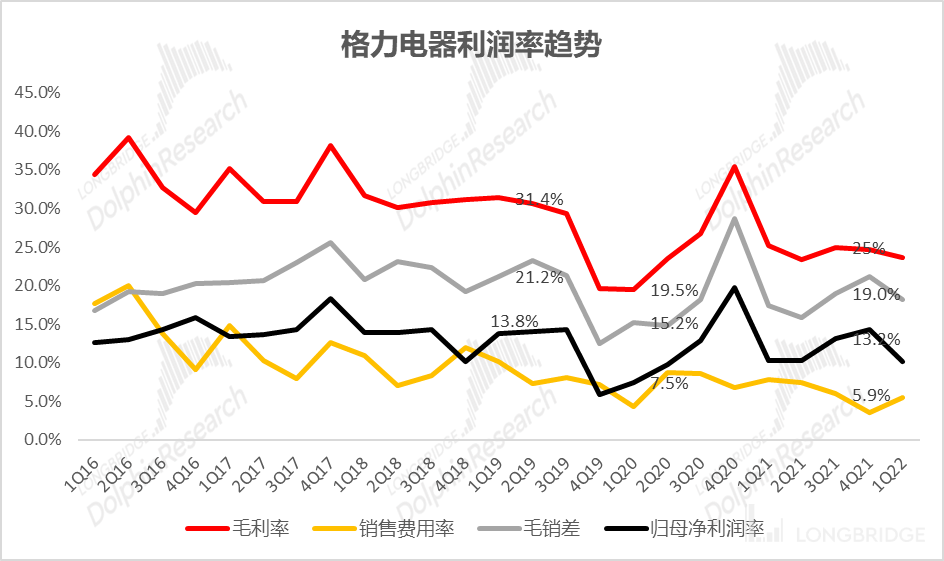

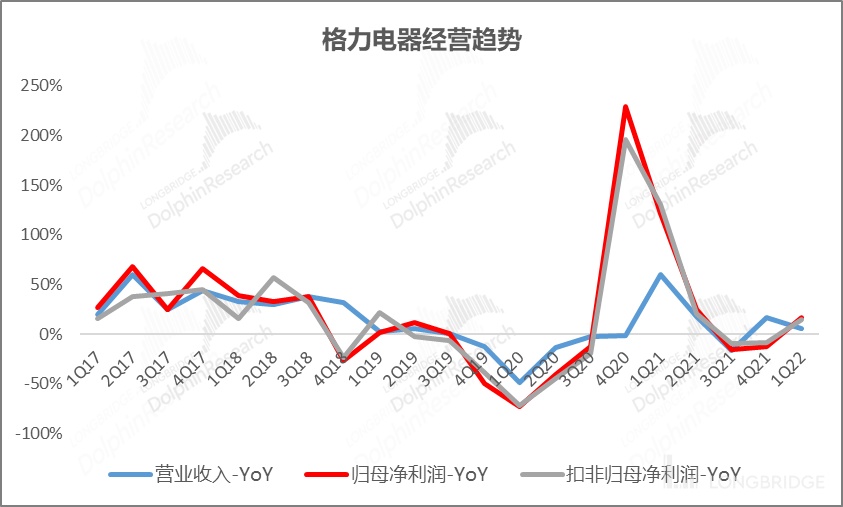

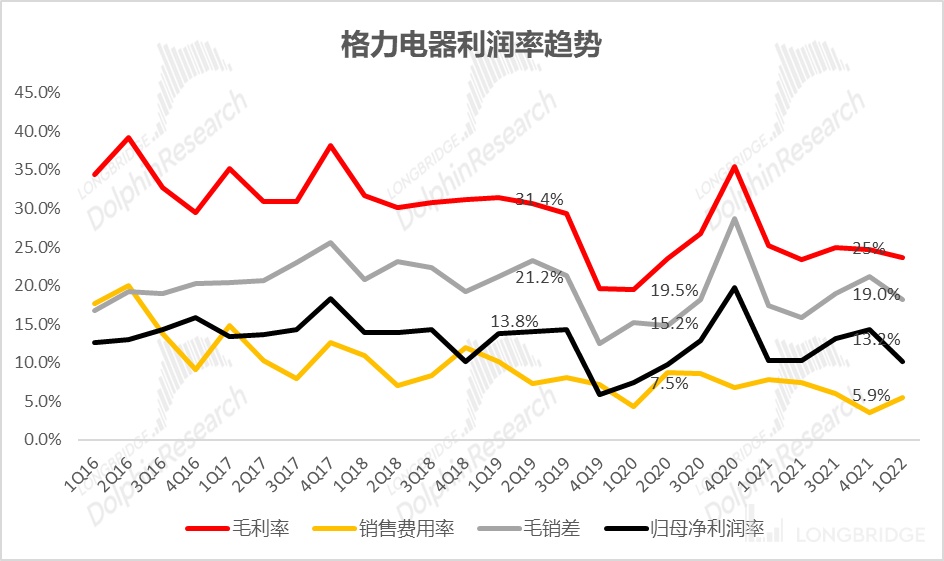

2021 年下半原材料价格压力下,格力电器对终端产品进行提价,10 月份后,大宗材料价格有企稳回落的迹象,受地缘政治影响,以原油为代表的大宗价格再次大幅上升,给格力等家电企业带来巨大压力,不得已再次调整价格体系。

自去年三季度、四季度开始,格力电器在主动提价的销售策略下,削减了部分销售费用,同时辅以更积极的姿态投入到市场份额竞争,反应到财务指标上毛销差(注:毛利率减销售费用率)开始反弹。

2022 年第一季度公司又开始加大销售费用投入,但提价带来的收入改善有边际放缓趋势,格力电器毛销差消费回落,这是格力电器本季度利润率回落的主要原因。

数据来源:公司公告,海豚君

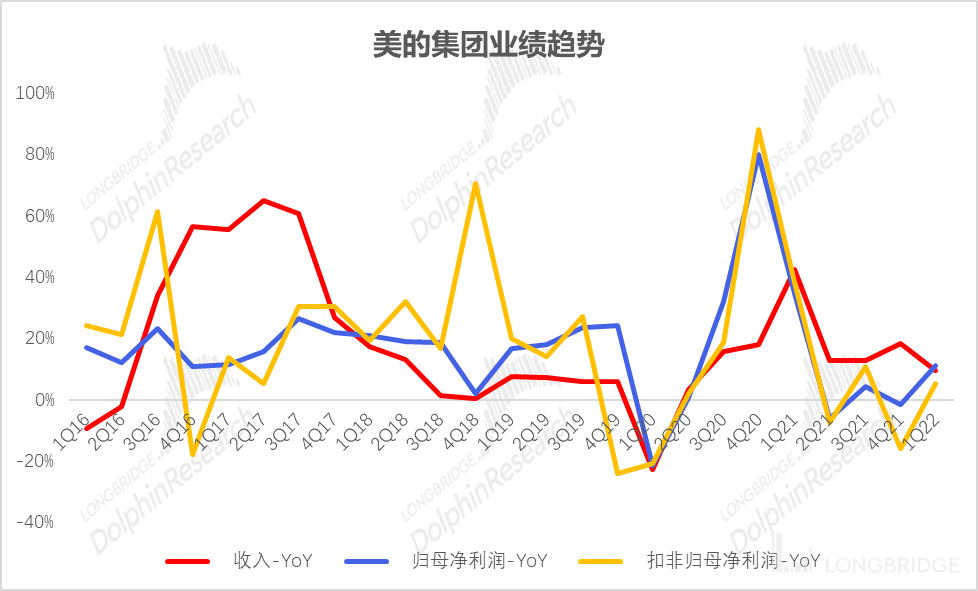

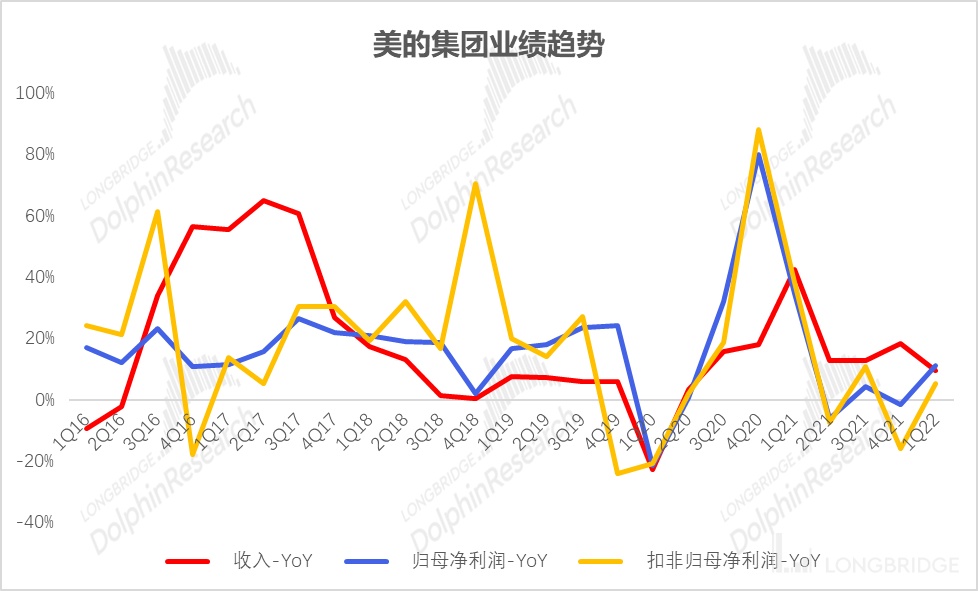

美的集团:一如既往地稳健

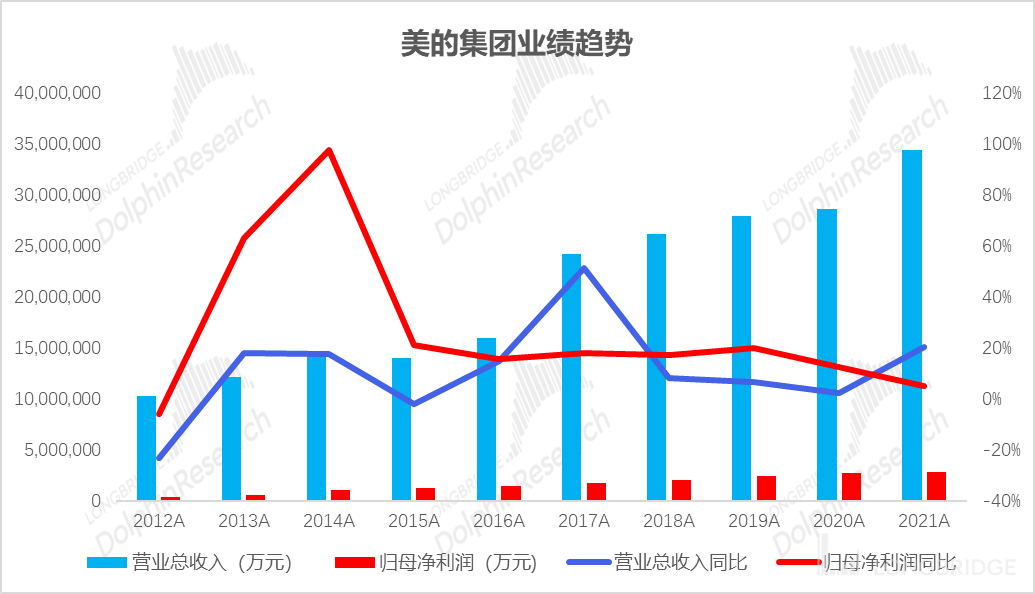

美的再次刷新家电类上市公司营收、净利规模。2021 年,美的集团实现营收 3412.3 亿元、同比增长 20%,归母净利润 285.7 亿元、同比增长 4.96%,比 2019 年营收、净利的水平明显增长。

数据来源:公司公告,海豚君

2022 年一季度,美的集团依旧保持业绩较快增长,实现营收 903.8 亿元,同比增 9.6%,归母净利 71.8 亿元,同比增长 10.97%,无论是营收还是利润方面都要领先于格力。

数据来源:公司公告,海豚君

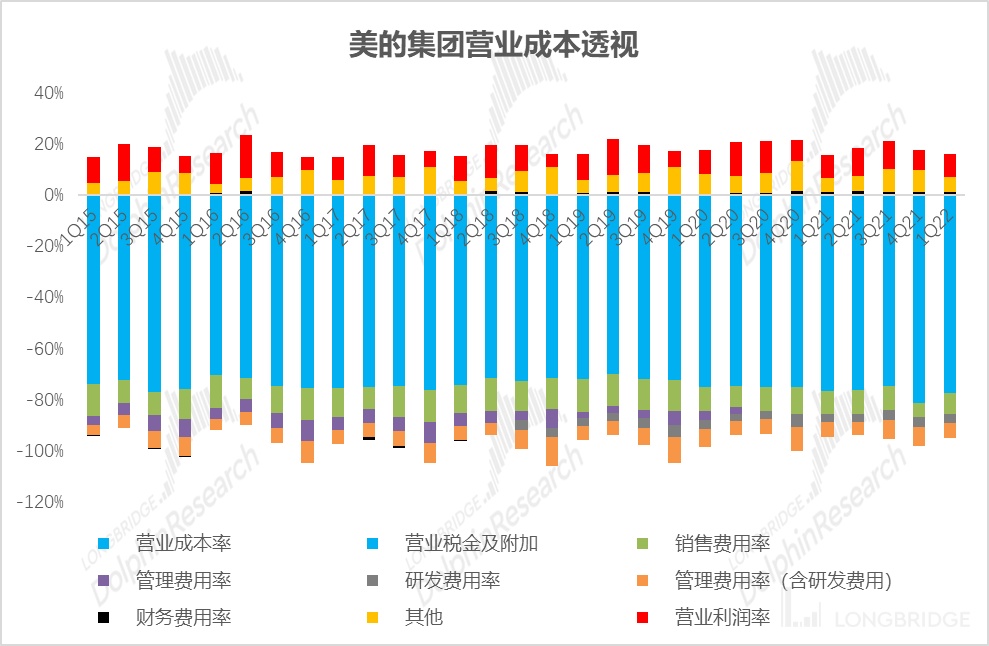

美的集团持续推动 T+3 业务模式变革,供应链效率大幅提升,收入业绩增长幅度好于格力。2021 年全年,美的暖通空调业务营业收入同比上升 17%,毛利率下降 2 个百分点,而消费电器业务(包括冰箱、洗衣机、小家电、厨电)营业收入上升 16%,毛利率下降 0.7 个百分点,整体业务态势好于格力。

数据来源:公司公告,海豚君

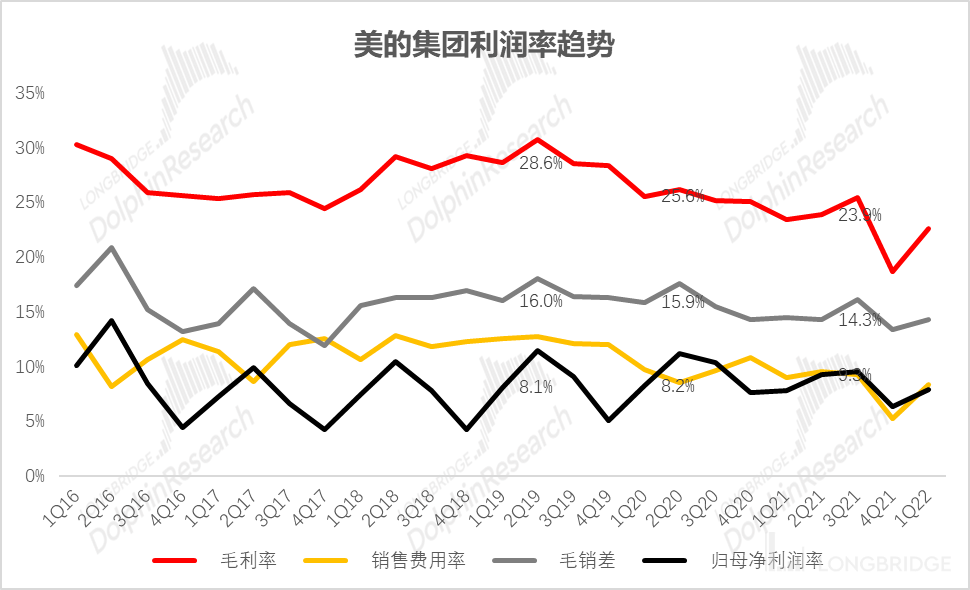

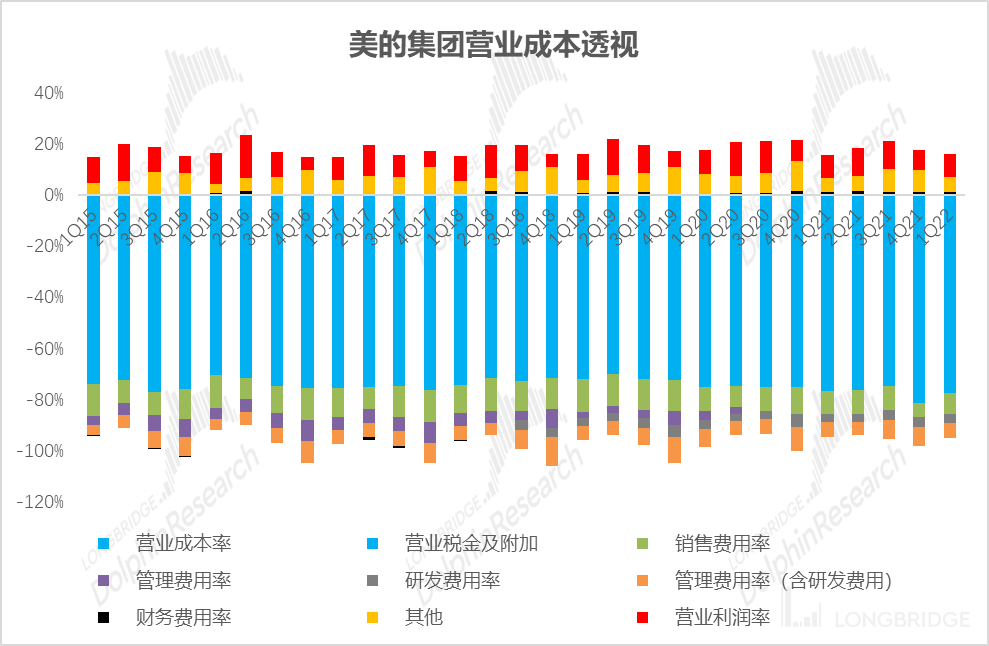

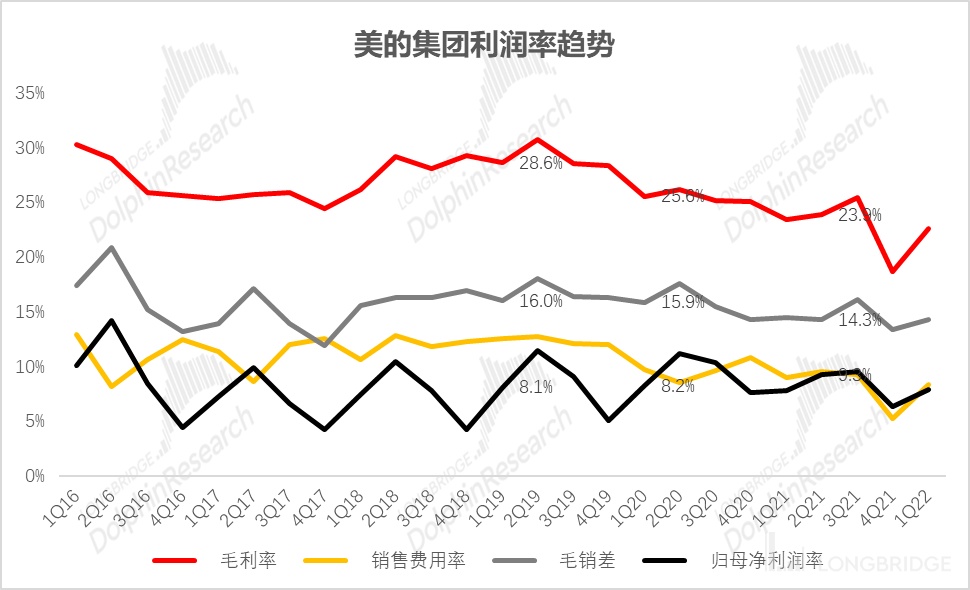

值得注意的是,美的集团近三个季度毛销差走势与格力相背离,海豚君主要认为是,美的由于供应链存货运营的优势,终端提价晚于格力。

数据来源:公司公告,海豚君

<本篇结束>

本文的风险披露与声明:海豚投研免责声明及一般披露