疫情跪、市场跪?中芯的业绩就不 “跪”

中芯国际(0981.HK/688981.SH)北京时间 5 月 12 日晚,长桥港股盘后发布 2022 年度第一季度财报(截至 2022 年 3 月),要点如下:

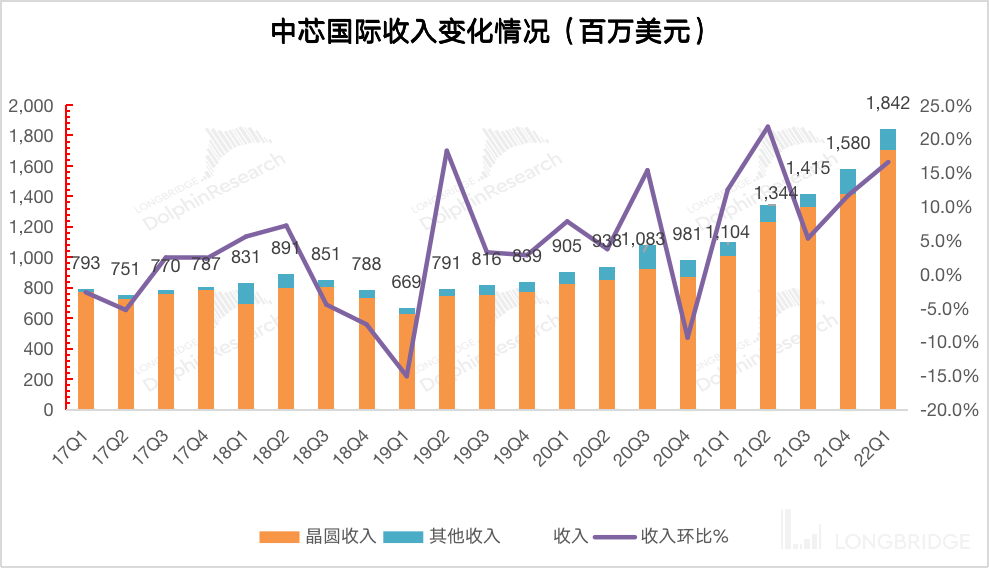

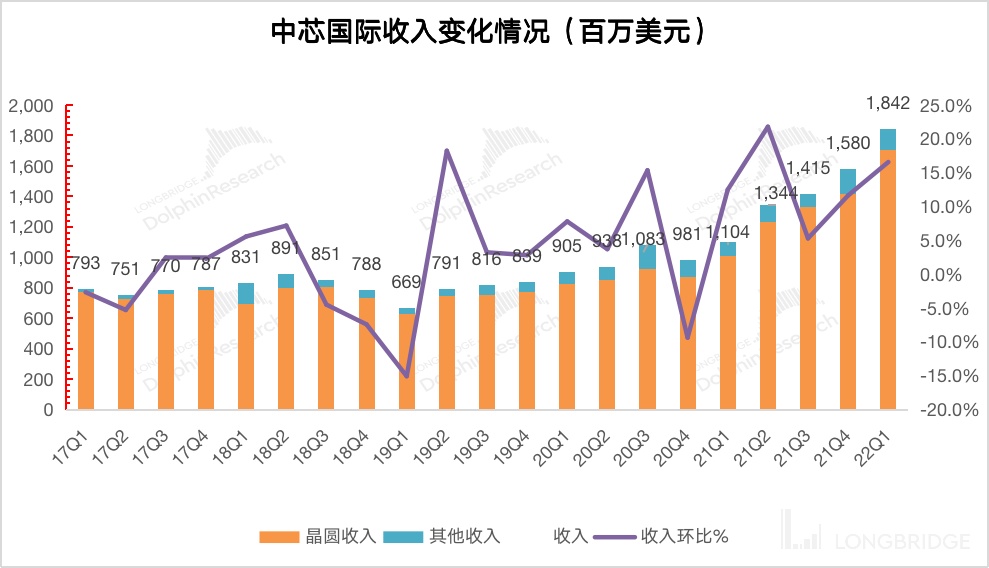

1、整体业绩:收入端符合指引,毛利率再超预期。$中芯国际.HK 本季度实现收入 18.42 亿美元,环比增长 16.6%,收入端符合公司指引预期(15-17%)。而公司本次财报最为亮眼的是毛利率。公司本季毛利率再创历史新高 40.7%,毛利率再一次大超市场预期(37.1%)。

2、细观三大核心指标:收入、毛利率和产能利用率。收入端通过量价分拆,中芯国际本季度再次实现量价齐升,出货量和价格均再创历史新高。通过成本分拆,公司产品价格是本季度毛利率提升的最主要因素。虽然原材料等可变成本在本季仍有上升,但公司通过价格端的提升实现了转嫁。产能利用率方面,公司本季度抵住了疫情等因素影响,在产能扩充的情况下仍然实现满载。

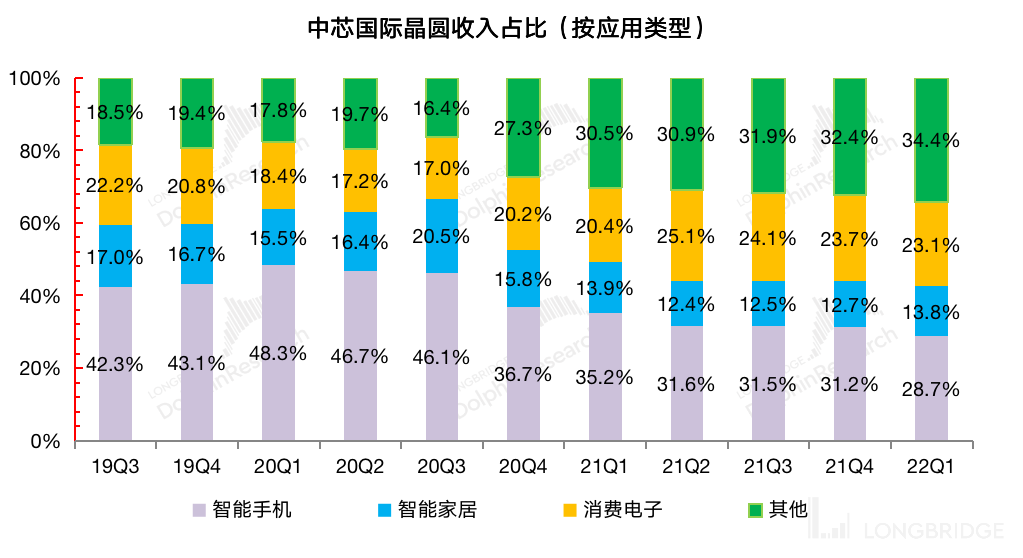

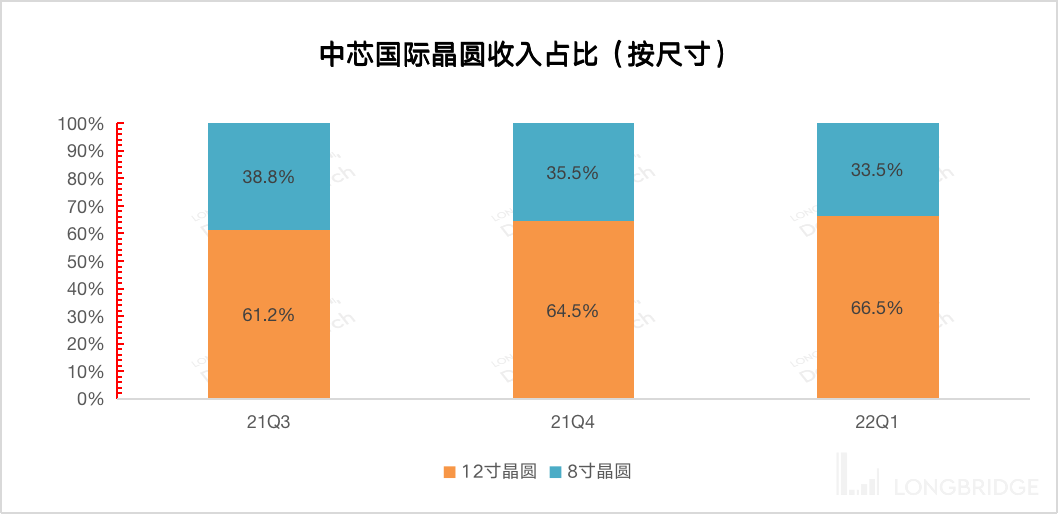

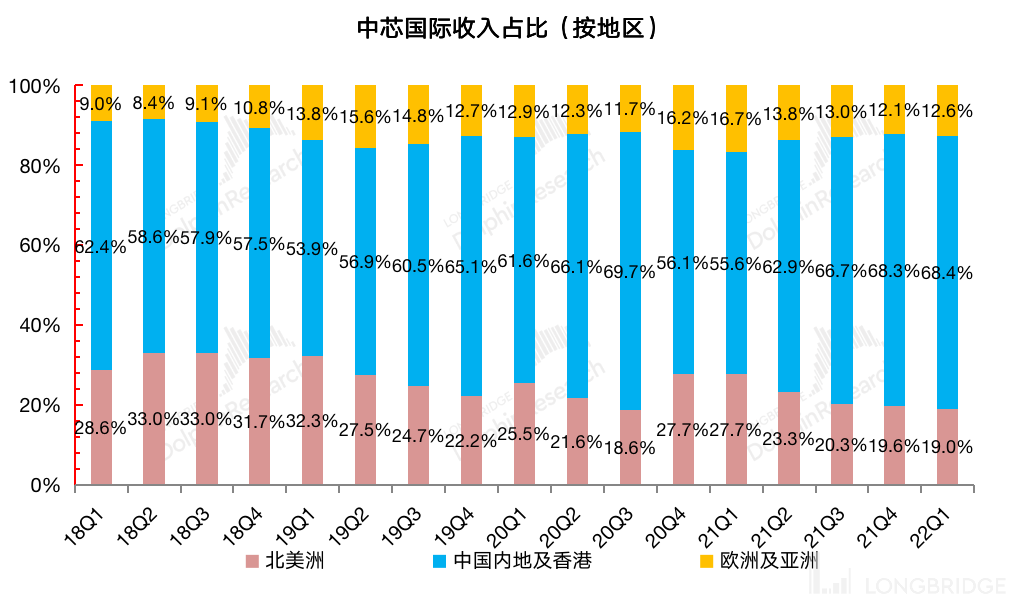

3、业务进展情况:手机影响弱化,新能源等其他业务成增长主力。智能手机业务本季度占比下滑至不到三成,对公司业绩影响程度弱化,本季度新能源等其他业务板块已经成为公司的最大收入来源。公司着力发展 12 寸晶圆,目前收入占比已经站稳在 60% 以上。国产替代依然稳固,中国内地及香港地区的客户已经填补了 H 厂商的缺口,地区收入占比接近 7 成。

4、下季度指引:中芯国际预期 2022 年第二季度收入环比增长 1-3%(对应 18.60-18.97 亿美元),毛利率 37-39%。两项指标均优于收入(18.65 亿美元)和毛利率(36.95%)的市场原有预期。诚然结合一季度的情况,二季度中芯国际可能面临收入增速放缓和毛利率可能下滑的情况。然而由于公司在上海有 200mm 和 300mm 的 Fab 工厂,在疫情下能给出如此指引已实属不易。

整体观点:

中芯国际,本季度业绩整体不错。本季度收入端的表现符合市场预期,毛利率捅破 40%“天花板” 的表现实现了业绩上的超预期。

海豚君通过成本分拆,本次毛利率的超预期表现主要来自于价格端的上涨。虽然本季度材料成本端仍有所上涨,但公司通过价格端的上涨实现了转嫁和毛利率提升。而公司价格端的上涨,主要来自于行业面涨价拉动和公司产品端结构性提升的两方面。本季度公司 12 寸晶圆收入占比继续提升,体现公司对 12 寸产线继续扩产的决心。中国内地及香港地区收入占比维持高位,体现国产替代的长逻辑仍在。

对于一季度财报,市场更关心中芯国际的二季度表现。由于公司在上海拥有 8 寸和 12 寸工厂的缘故,市场更为担心二季度上海疫情对公司的影响。中芯国际本次能给出,环比继续增长的收入指引已实属不易,并略好于市场的预期。

同时公司也给出了下季度 37-39% 的毛利率指引,相比于一季度 40.7% 的毛利率有所下降。上海疫情的影响主要体现在二季度,再加上公司部分工厂在本季度的岁修,对公司产能利用率和毛利率都有一定的影响。然而结合$联电.US 给的指引情况,二季度的毛利率目标 45% 左右,环比提升 1.6pct。再看中芯国际的二季度毛利率指引,海豚君认为公司在疫情等不稳定因素下,给出了相对保守的季度指引。

关于本次财报,海豚君主要关注以下几个问题:

1、整体业绩 vs 市场预期:$中芯国际.SH 的三大核心指标,收入、毛利率和产能利用率,是否有超预期表现?

2、收入增长的具体来源:本季度公司收入增长,量和价格方面分别贡献了多少?上海疫情来袭,公司的产能利用率情况怎么样?

3、毛利率提升的来源:本季度公司毛利率提升,价格和成本变化如何?原材料涨价是否还有影响?

4、业务开展情况:中芯国际各下游表现如何?国内半导体客户的进展如何?

5、经营业绩方面:中芯国际本季度经营面有什么变化?存货和应收账款是否合理?EBITDA 的情况如何?

以下是海豚君的详细分析

一、核心指标看中芯国际:收入、毛利率和产能利用率

核心指标 1:收入端

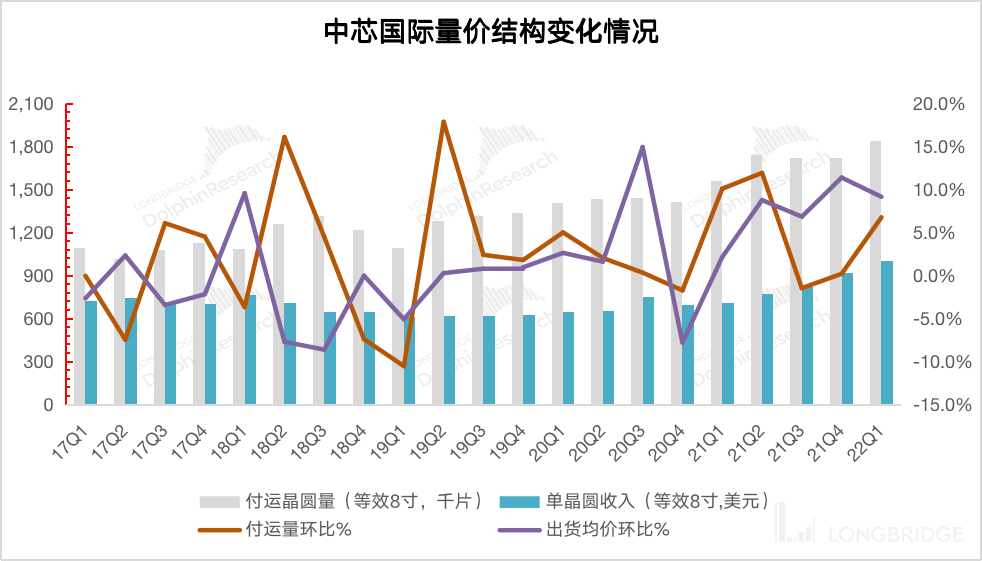

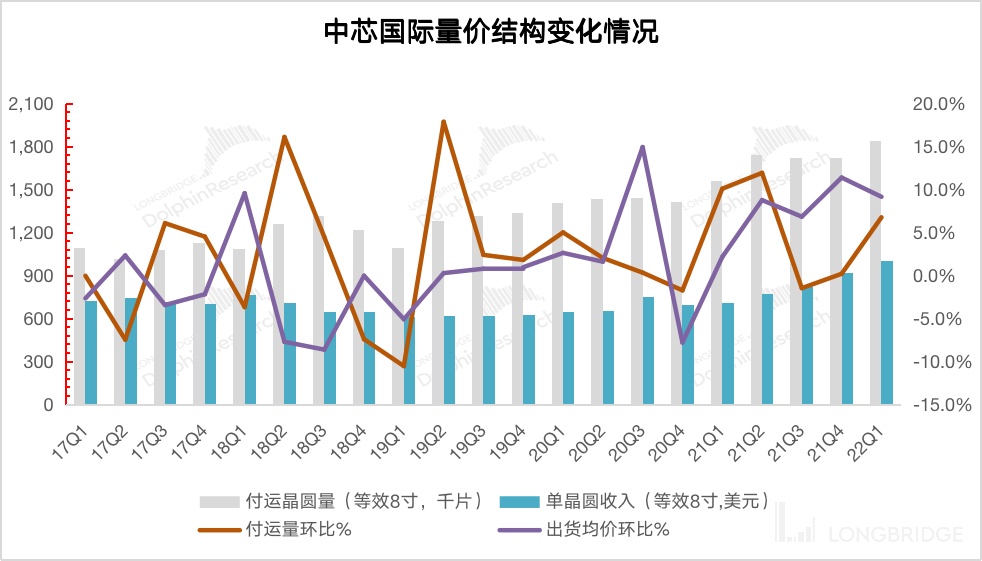

2022 年第一季度中芯国际实现营收 18.42 亿美元,环比增长 16.6%,符合公司指引预期(15-17%)。公司本季度的收入增长,受晶圆出货量增加和价格提升的两方面影响。其中晶圆出货量增长来自于公司的扩产,而价格方面上涨主要受行业高景气的推动和产能结构上的提升。

来源:公司财报,海豚君

从量和价的维度来具体分析,本季度中芯国际收入增长的主要驱动力:

①量的维度,中芯国际本季晶圆付运量(等效 8 寸)达到 1840 千片,环比增长 6.8%。

②价的维度,中芯国际本季单晶圆收入(等效 8 寸)为 1001 美元,环比增长 9.2%。

从量价分拆来看,本季度公司营收增长的主要驱动力来自量价齐升的双重推动。其中出货量的环比增长,表明公司在一季度的出货量并未受到疫情等不稳定因素的明显影响。而此外,本季度中芯国际的单晶圆收入历史性地站上了 1000 美元。单晶圆收入的提升,反映晶圆制造行业的景气度以及公司往 12 寸晶圆等高单价产品迁移的结构性提升。

来源:公司财报,海豚君

展望二季度,中芯国际给出了收入环比增长 1-3% 的季度指引,对应下一季度公司有望实现营收 18.60-18.97 亿美元,略高于市场一致预期(18.65 亿美元)。众所周知,中芯国际在上海拥有 200mm 和 300mm 的 Fab 工厂,而本次上海疫情对生产经营的主要影响也集中在二季度。而公司能给出这次二季度指引,也进一步体现公司对保持正常生产的信心。

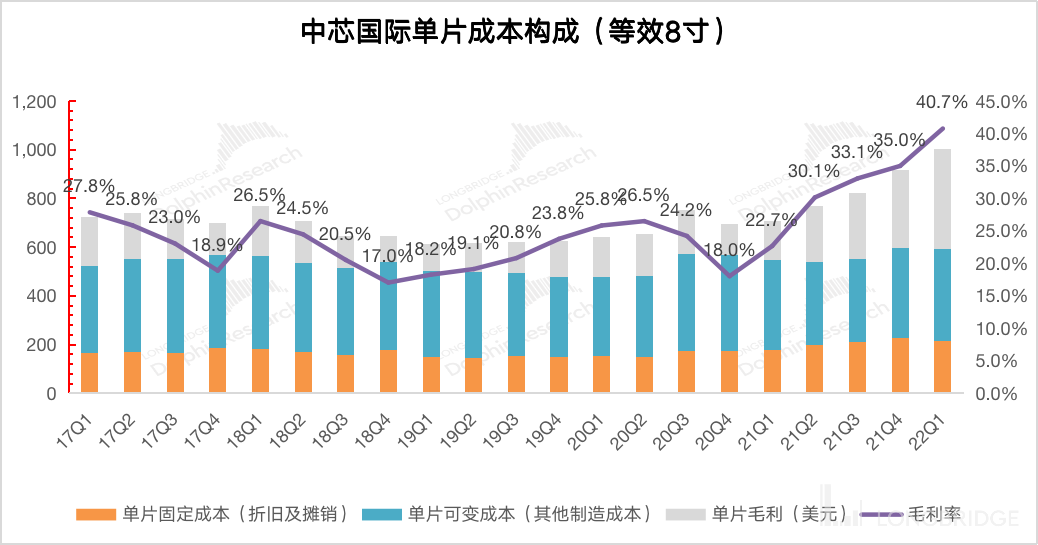

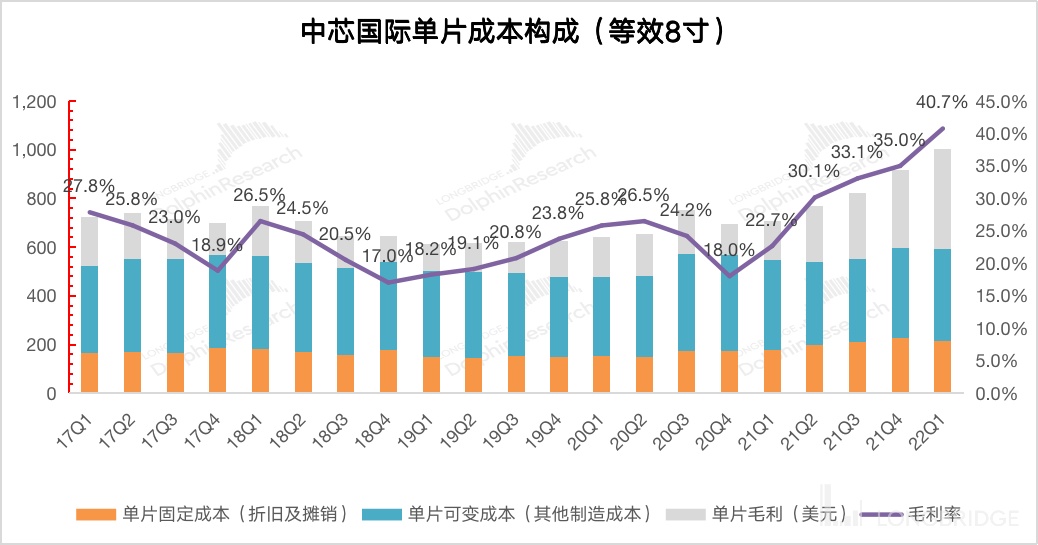

核心指标 2:毛利率

2022 年第一季度中芯国际的毛利率为 40.7%,环比提升 5.7pct,超市场一致预期(37.1%)。公司季度毛利率的超预期表现,主要来自于产品价格端提升所致。

对公司进行成本结构拆分,分析本季度中芯国际毛利率提升的来源:

单片毛利=单片晶圆收入 - 单片固定成本 - 单片可变成本

1)单片晶圆收入:中芯国际本季单晶圆收入(等效 8 寸)为 1001 美元,环比增长 84 美元/片。

2)单片固定成本(折旧及摊销):本季单片固定成本(等效 8 寸)为 214 美元,环比减少 14 美元/片。

3)单片可变成本(其他制造费用):本季单片可变成本(等效 8 寸)为 380 美元,环比增长 11 美元/片。

4)单片毛利:中芯国际本季单片毛利(等效 8 寸)为 408 美元,环比增长 87 美元/片。

通过成本分拆发现,中芯国际本季度单片可变成本仍有提升,而单片固定成本有所下降,但本季度毛利的提升最主要来自于价格端的提升。

虽然公司本季度的可变成本在原材料等影响下有所提升,但公司通过价格端的提升实现了转嫁,最终毛利率再创历史新高。

来源:公司财报,海豚君

展望二季度,中芯国际给出了毛利率 37-39% 的季度指引,优于市场一致预期(37%)。相比于中芯国际一季度 40.7% 的毛利率,二季度的毛利率指引给的稍显保守,主要是由于公司二季度受岁修及疫情等不稳定因素影响。如果没有疫情等因素的影响,中芯国际的毛利率有望继续向上。这方面可以参考此前海豚君的财报点评《联电:涨价不停,继续牛气》中看到,联电在二季度更是给出了 45% 的毛利率目标。

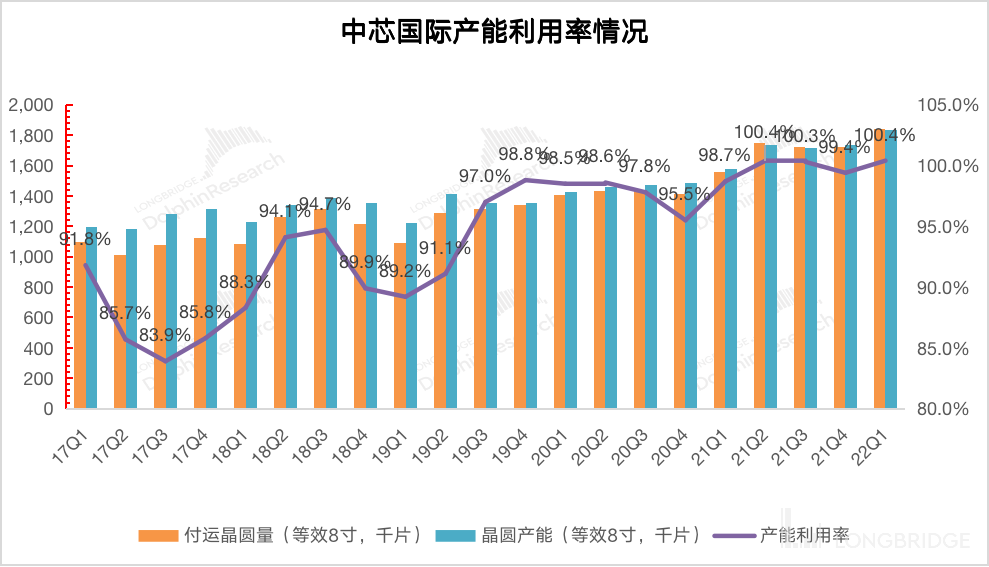

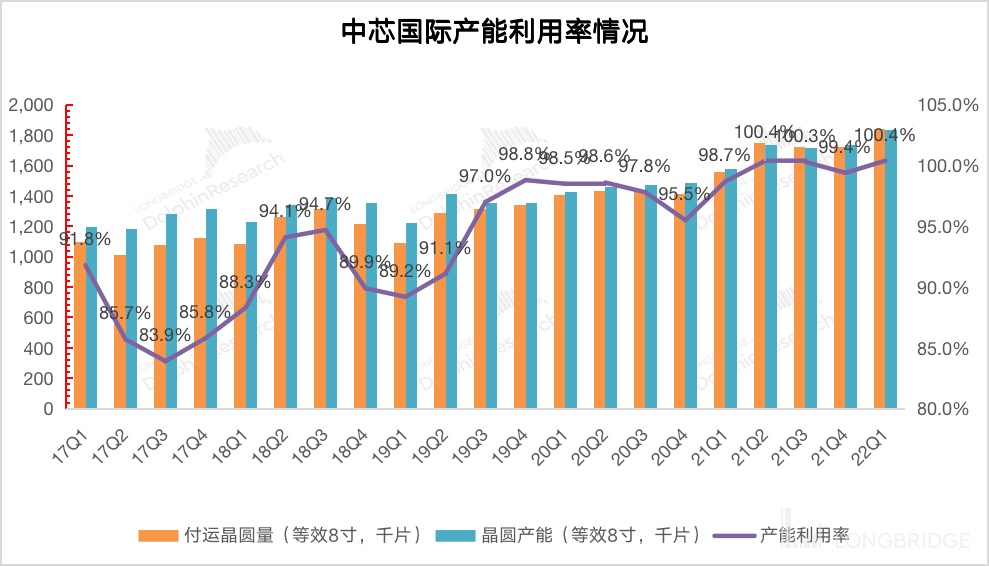

核心指标 3:产能利用率

产能利用率指标,不仅反映中芯国际季度经营情况,也从中能折射出整个晶圆制造行业的景气度趋势。晶圆制造行业景气度推升,带动中芯国际及同行多家厂商持续出现满产的现象。

2022 年第一季度中芯国际的产能利用率 100.4%。海豚君测算,中芯国际本季度产能端大约有中个位数的产能扩充。在疫情等不稳定因素的影响下,能再次满载已实属不易。结合此前联电公布的 104% 产能利用率情况,整个晶圆制造行业仍处于产能利用率的历史高位。

展望二季度,中芯国际的产能利用率可能面临一定的挑战。首先上海疫情的主要影响集中在二季度,其次公司部分工厂的岁修延迟到了二季度,这都在一定程度上会影响公司下季度的产能利用率。

来源:公司财报,海豚君

二、业务层面看中芯国际

看完三大核心指标后,海豚君和大家一起全方位来看中芯国际的季度业务情况:

2.1 各下游市场方面:手机影响弱化,汽车等其他领域占比持续提升

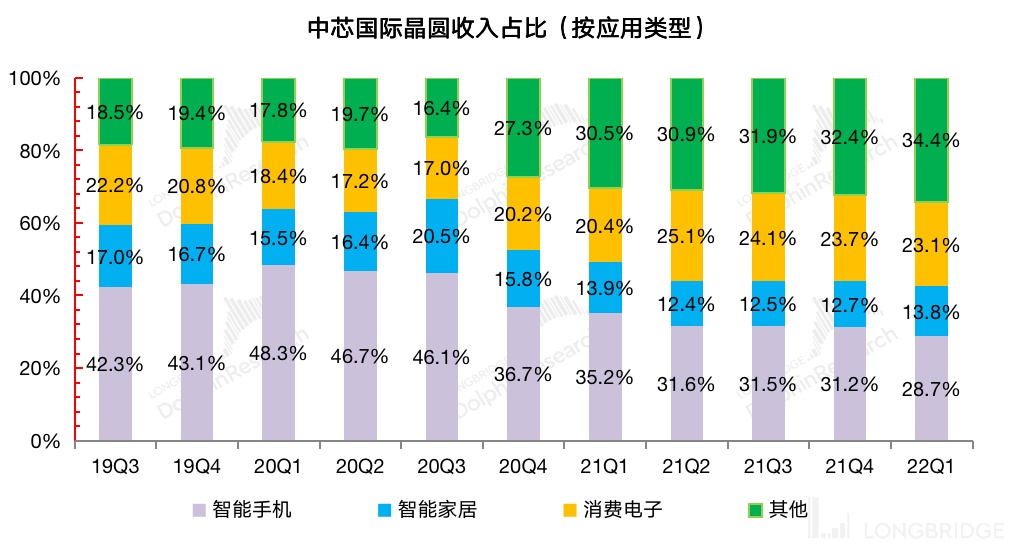

本季度中芯国际的智能手机业务收入占比继续下滑至 28.7%,智能手机业务对公司业绩的影响继续变小。而在各板块中,其他业务收入已经成为公司第一大收入来源,占比继续提升至 34.4%。这其他业务中,主要包括汽车、工业等应用领域,反应在新能源车等带动下的旺盛需求。

在疫情、俄乌冲突等不稳定因素影响下,全球手机市场本季度出现两位数的下滑。庆幸的是,中芯国际的手机业务从占据半壁江山到现在逐渐下滑至三成以下,单一行业对中芯国际的业绩影响弱化。随着汽车、IoT 等需求的增加,新能源等其他业务板块已经成为公司增长最快的业务,而新应用领域的含硅量提升,将拉动半导体行业需求的提升。

来源:公司财报,海豚君

2.2 各晶圆尺寸:12 寸晶圆占比继续提升

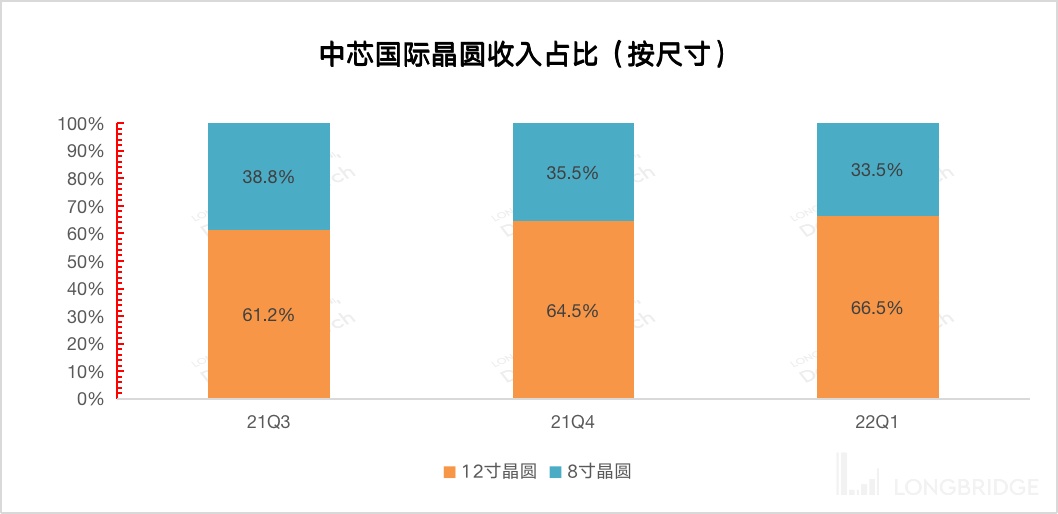

中芯国际本次财报并未披露各制程节点的收入占比,仅披露了 8 寸和 12 寸晶圆收入占比,那也无法细致地看到每个节点的收入变化情况。

本季度中芯国际 12 寸晶圆收入占比继续提升,达到了 66.5%。从产能占比的提升趋势看,中芯国际未来的重心仍然是在 12 寸晶圆,12 寸产品的收入占比已经从过去的一半不到提升至 6 成以上。

本季度中芯国际 12 寸晶圆收入大幅度提升,达到 12.25 亿美元,环比增长 20%,是公司收入增长的最主要来源。12 寸晶圆收入再创历史新高,主要来自于 12 寸产能的扩充以及产品价格的提升。

来源:公司财报,海豚君

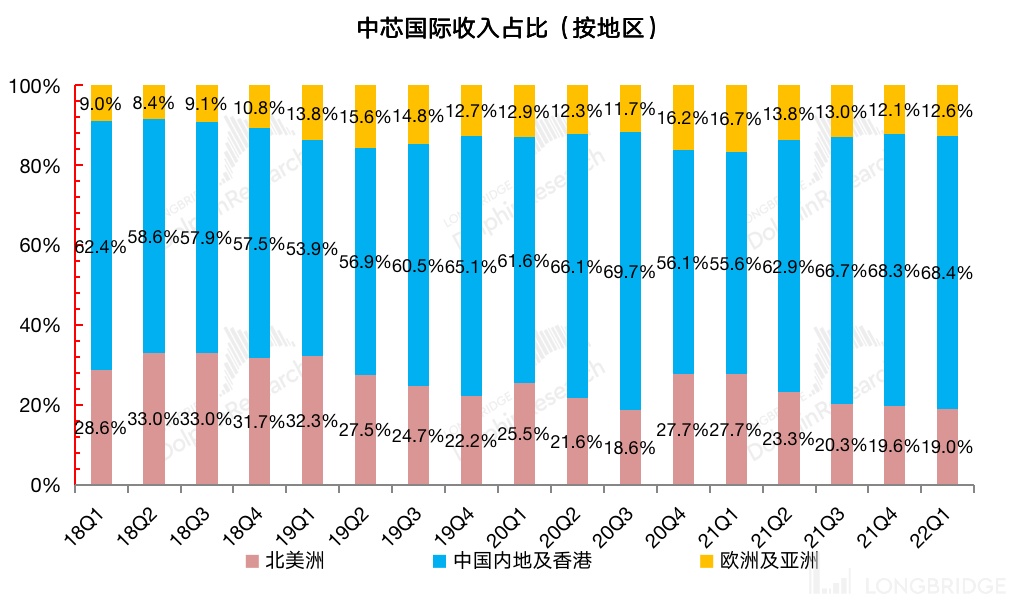

2.3 各地区分布情况:国产替代依然稳固

中芯国际的内地及香港地区客户收入占比,本季度再次提升至 68.4%,接近 20Q3 的历史高点。H 厂商受限制后,内地及香港地区占比一度下跌至 55% 左右,而现在已经连续两个季度站稳在 68%。一方面表明,中芯国际目前客户结构上相对稳定,以国内客户为主;另一方面表明,国内其他客户目前已经填补了 H 厂商的缺口,并在继续提升。

来源:公司财报,海豚君

三、经营数据看中芯国际

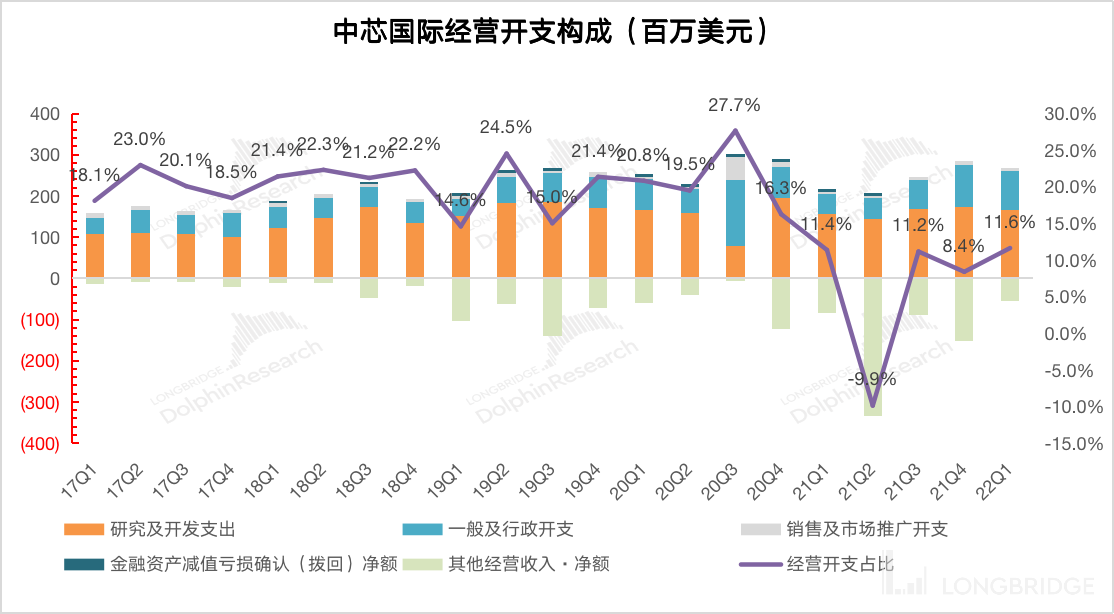

3.1 经营开支:经营面各项费用保持平稳

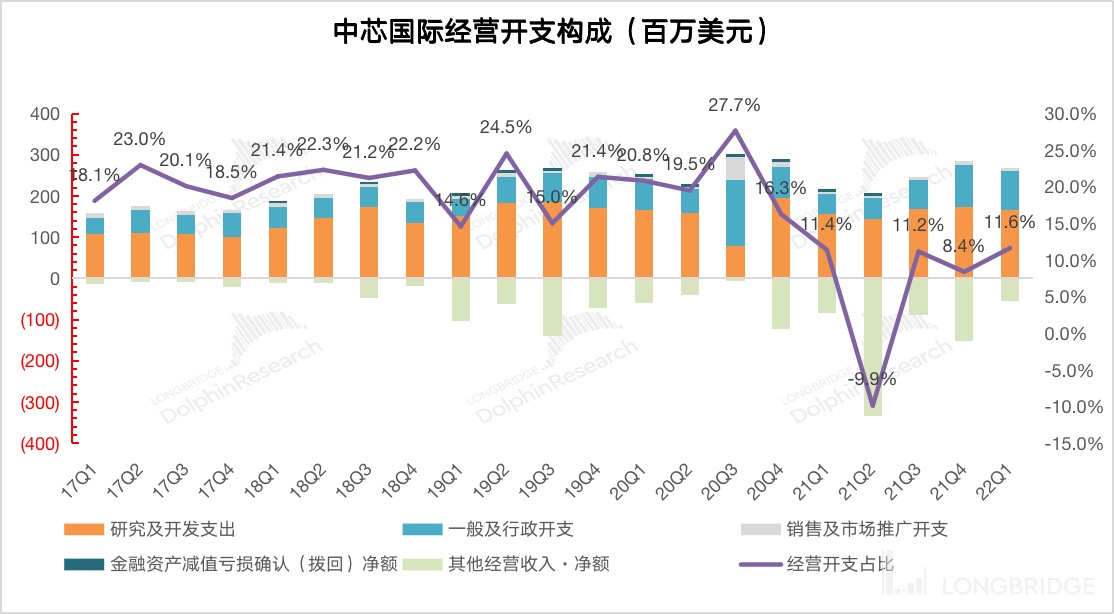

从经营开支角度看,本季度中芯国际经营开支是 2.14 亿美元,环比增长 0.82 亿美元。

拆分本季度的经营开支看,研究及开发支出 1.65 亿美元,一般及行政开支 0.95 亿美元以及消费及市场推广开支 0.09 亿美元,经营面的三项费用都保持平稳。

而本季度经营开支的变化主要来自于其他经营收入(净额)项目的变化,海豚君从财报看,这其中大约 1 亿美元左右的影响来自于投资的部分联营公司本季度收益的减少。

来源:公司财报,海豚君

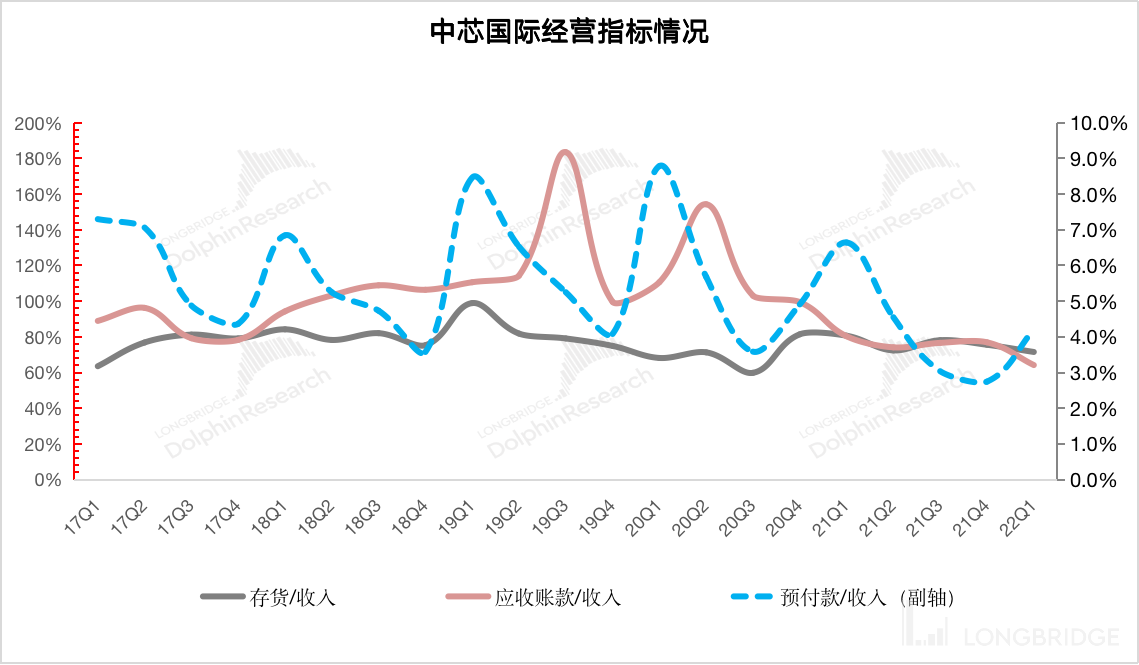

3.2 经营指标: 存货和应收账款周转加快

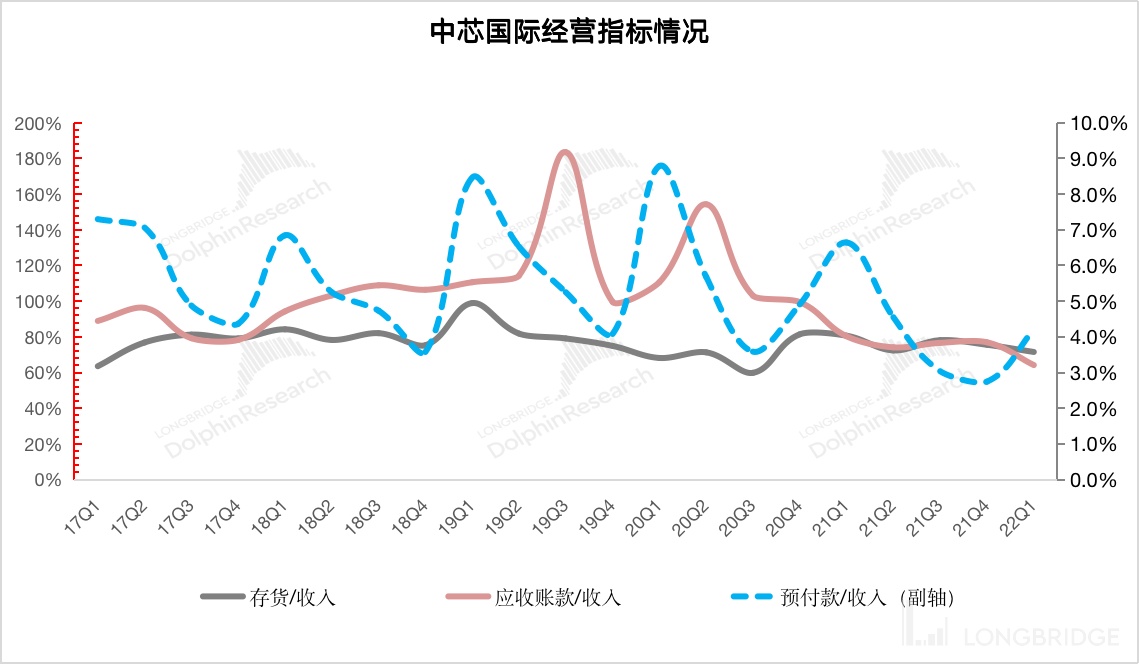

从经营指标角度看,主要从公司的存货、应收账款两项观察:

①中芯国际存货 13.17 亿美元,环比增长 10.3%;

②中芯国际应收账款 11.82 亿美元,环比减少 2.8%。

③结合资产负债表中存货&应收账款和收入之间的关系,本季度存货/收入和应收账款/收入分别为 71.5% 和 64.2%。从营运指标的角度看,存货和应收账款在本季度都有一定的加快。

来源:公司财报,海豚君

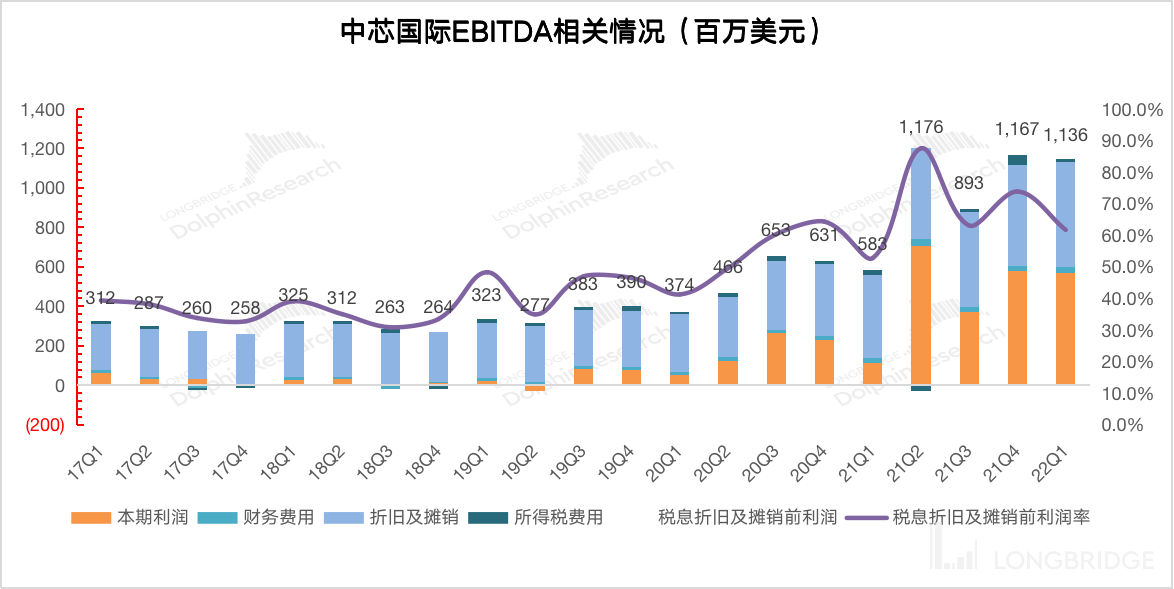

3.3 EBITDA 指标:继续维持高位

从 EBITDA 的角度看,四季度中芯国际税息折旧及摊销前利润达到 11.36 亿美元,继续维持高位。

分拆看指标看,中芯国际的税息折旧及摊销前利润主要来自于经营利润的释放和折旧摊销两部分,本季度两项环比都保持平稳。经测算本季度的利润率(税息折旧及摊销前),达到历史同期新高的 61.7%。

来源:公司财报,海豚君

<此处结束>

长桥海豚中芯国际历史文章回溯:

财报季

2022 年 2 月 11 日电话会《行业涨价外的 alpha,中芯国际扩产再进发》

2022 年 2 月 10 日财报点评《中芯国际:“涨” 声不停,业绩继续牛 | 读财报》

2021 年 11 月 12 日电话会《业绩超预期后却迎大跌,中芯管理层交流了什么?》

2021 年 11 月 11 日财报点评《别再质疑周期到顶了,中芯依然牛气!》

2021 年 8 月 6 日电话会《中芯国际 21Q2 财报后,管理层如何看待?》

2021 年 8 月 5 日财报点评《中芯国际:崛起的中国 “芯” 势力》

深度

2021 年 7 月 16 日《中芯国际(下):被低估的中国 “ 芯”》

2021 年 7 月 9 日《中芯国际(上):论龙头的攻 “芯” 术》

直播

2022 年 2 月 11 日《中芯国际(00981.HK)2021 年第四季度业绩电话会》

2021 年 11 月 12 日《中芯国际(00981.HK)2021 年第三季度业绩电话会》

2021 年 8 月 6 日《中芯国际 (00981.HK) 2021 年第二季度业绩电话会》

2021 年 5 月 14 日《中芯国际 (00981.HK) 2021 年第一季度业绩电话会》

本文的风险披露与声明:海豚投研免责声明及一般披露