韩束的 “估值” 风将吹向何处?

上篇《大众化妆品国货品牌韩束,能带领上美继续乘风破浪吗?》主要是带大家熟悉了化妆品渠道分类、公司凭借高性价比产品从大众化妆品市场起家的 CS 渠道及电商渠道战略,上篇之所以从化妆品渠道切入,主要是因为相较于产品、品牌,渠道对于国货品牌至关重要,可以说化妆品渠道变迁史就是国货化妆品的崛起史。

$上海上美.HK 最开始为线下日化渠道起家,线上发力在同类型公司中并不领先,但 2013 年以来公司重塑战略指引下公司快速对线上渠道进行布局,逐步拓展淘系、抖快及其他内容渠道流量,同时在线上流量边际增量的开始放缓和头部 KOL 等成本居高不下的背景下,公司已较早布局自播模式,目前私域流量池稳定。

在上篇对宏观渠道模式上进行梳理基础上,本篇将主要着眼于公司微观的运营情况,通过梳理公司所处产业链的毛利率水平、自身原材料成本波动影响、销售费用率等影响估值的核心因素,给出上美集团合理的投资价值区间。

(1)从产业链角度理解化妆品品牌商的高毛利,原材料波动对化妆品品牌上影响如何?

(2)为何销售费用始终占据化妆品企业的费用大头?

(3)上美估值究竟由哪些因素驱动?

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

一、产业链中的优等生,尽享高毛利溢价

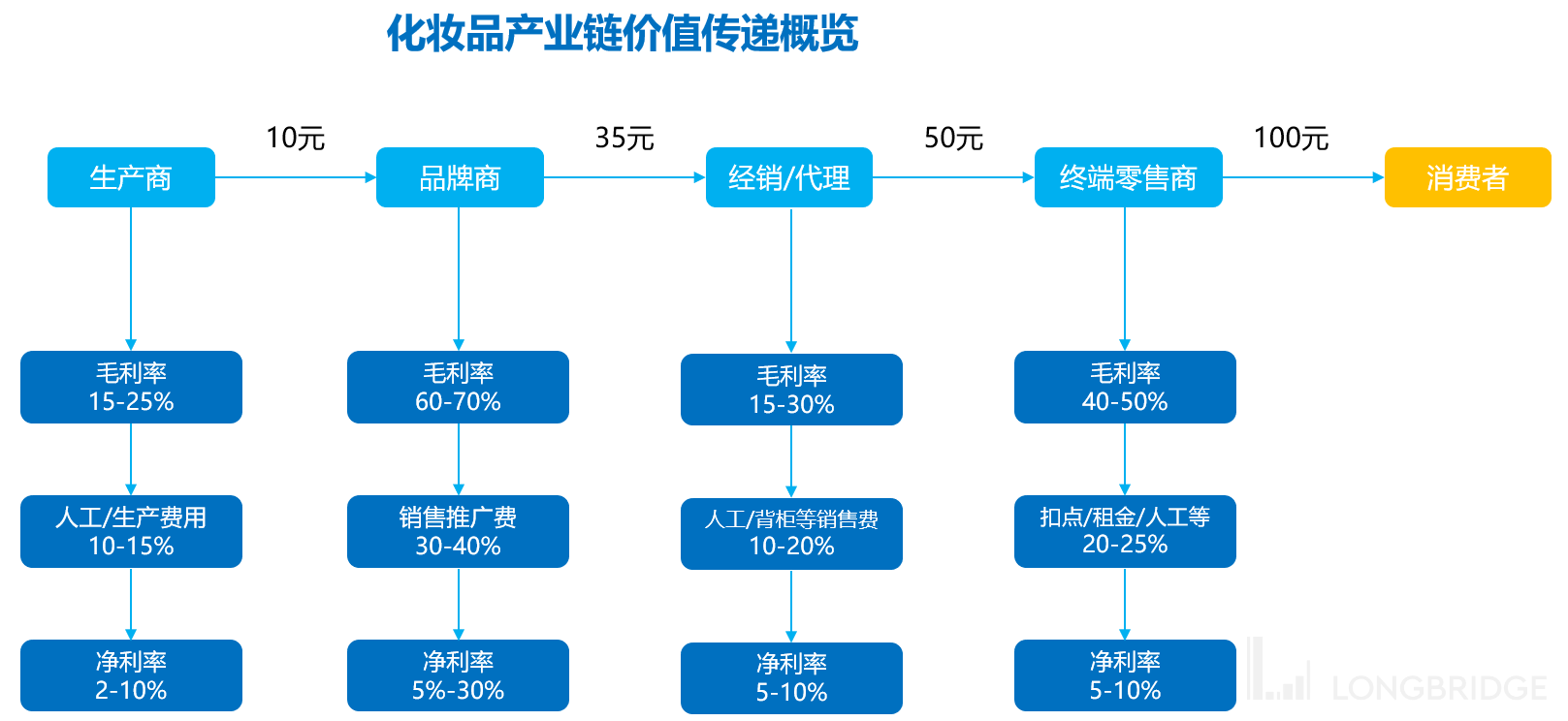

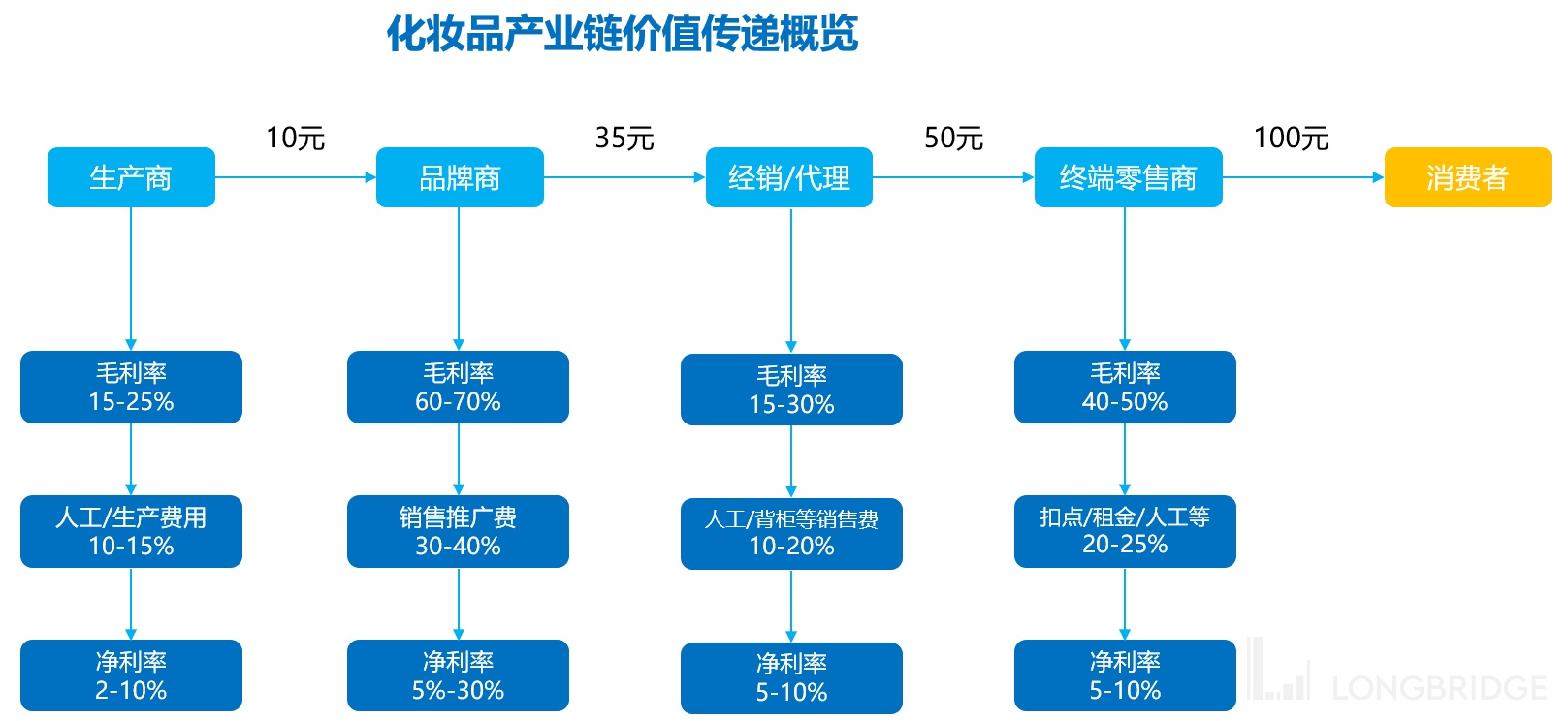

从拆解产业价值链的角度出发,能更好地理解企业的行业地位与经营水平,化妆品品牌商和渠道商位于微笑曲线高点,附加价值相对较高,品牌商利润尤其丰厚,因此品牌商在产业链中处于主导地位。一件出厂价 10 元的化妆品,最终可以 100 元高价销售给消费者,这其中的大部分利润为品牌商和渠道商所有。

根据化妆品行业的相关咨询报告,品牌商、经销/代理商、终端零售商的毛利率分别为 60-70%、15-30% 和 40-50% 水平,化妆品终端售价远高于其初始成本,品牌商和渠道商是重要的提价环节。

数据来源:峰瑞资本、海豚君整理

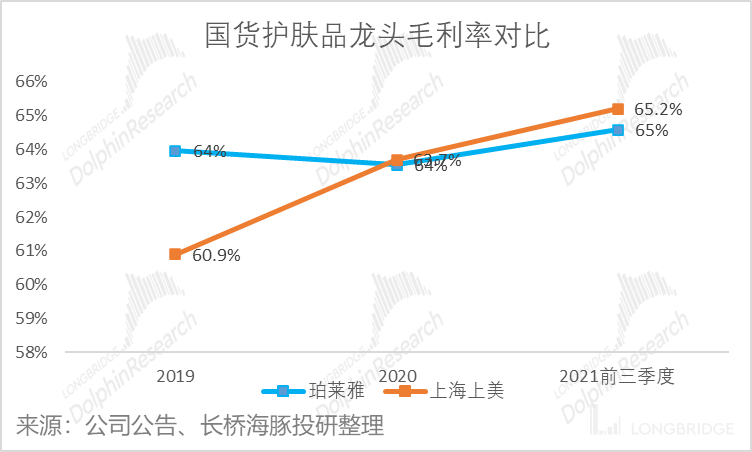

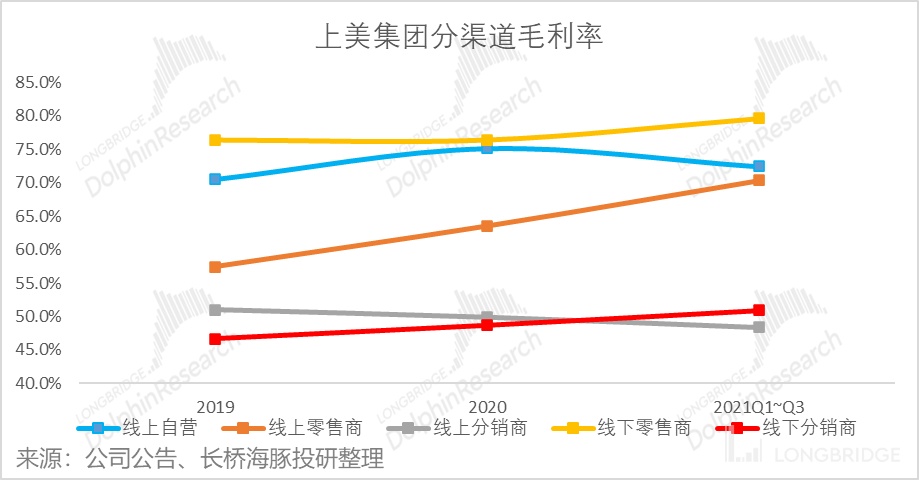

与上美集团同处于一个赛道的 A 股国货护肤品代表珀莱雅,其采用的原材料结构、毛利率水平与上美集团具有很强的相似性,珀莱雅近三年毛利率水平一直稳定在 65% 上下,上美集团毛利率由 2019 年 60.9% 提升至 2021 前三季度的 65%,主要是由于公司加强了与毛利率偏高的线上及线下零售商销售合作,整体来看与珀莱雅毛利率近几年几乎持平。

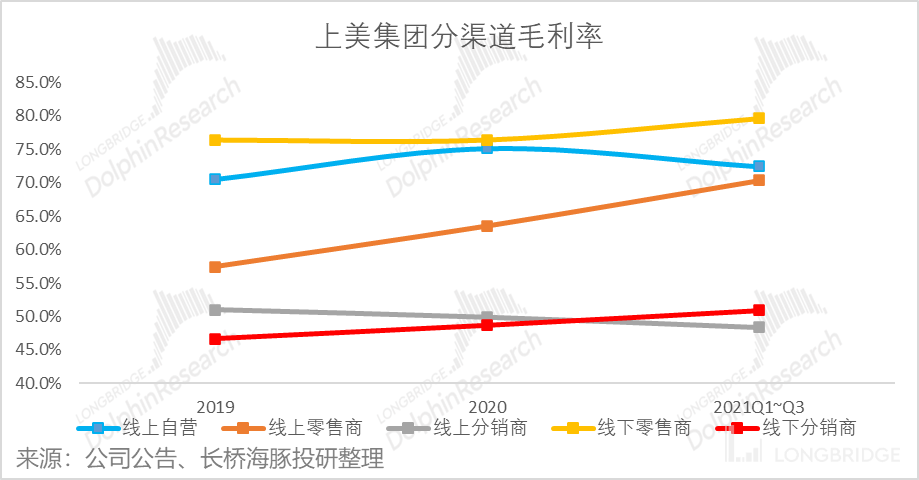

从渠道来看,线上毛利率从 2019 年的 62.7% 提升至 2021 年前三季度的 66%,其中线上自营毛利率从 70.5% 提升至 72.4%,线上零售商从 57.4% 提升至 70.3%,线上分销商毛利率有小幅度下降。

随着疫情影响消除客流恢复以及线下零售体系持续优化影响,线下毛利率从 2019 年的 61.7% 提升至 2021 年前三季度的 66.8%。

产品经过品牌端的流转与营销包装,给分销商的价格通常为零售价的 30%-40%,毛利率相对较低。海豚君认为线上自营渠道以及线下的直供零售商渠道由于供货链条最短,公司加价率能打到最满,因此毛利率水平也最高,是公司未来战略重点合作的对象。

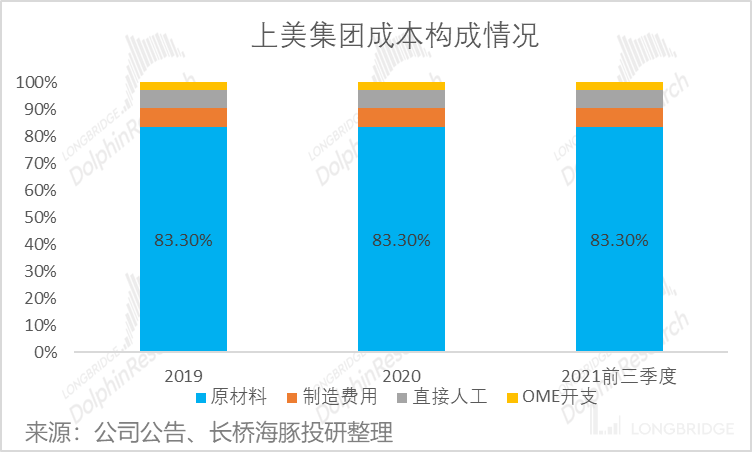

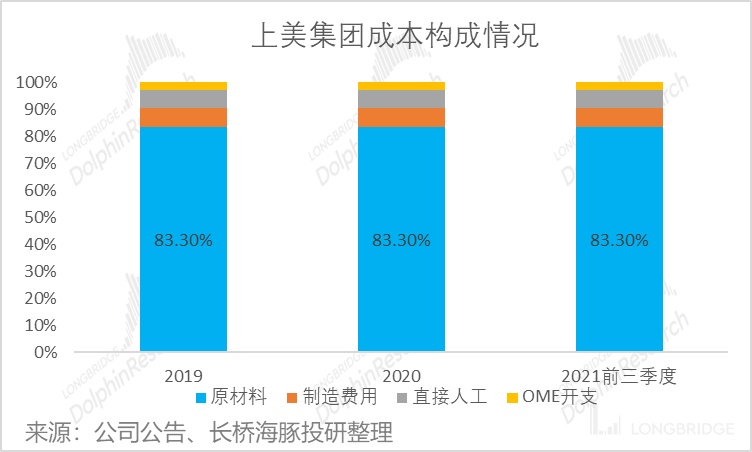

上美集团的护肤品类原材料成本的比重超过 80%,看起来占比较大,但由于品牌商的高溢价能力,能从成本端到零售端通常做到 10 倍的加价,原材料成本占收入比例约为 29%,原材料价格波动对护肤品企业采购成本影响其实相对有限。

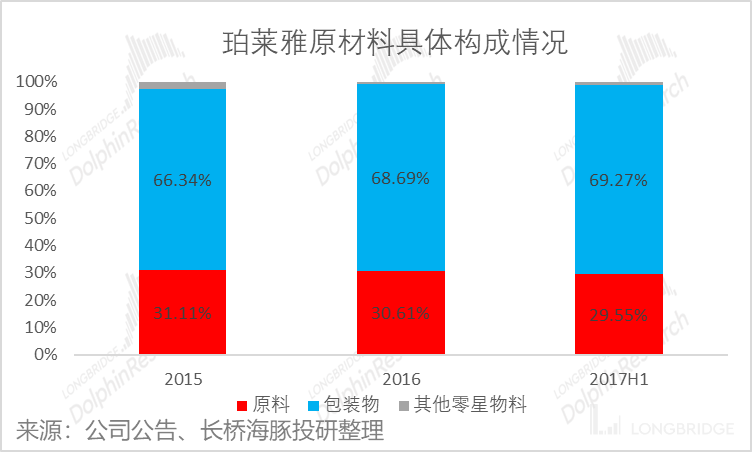

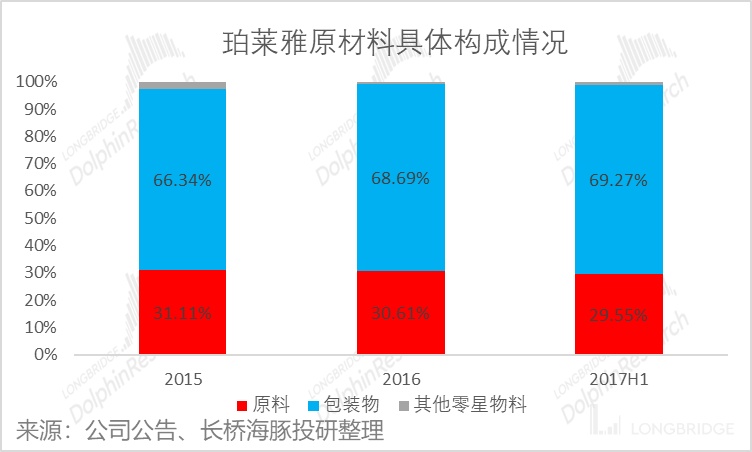

那么化妆品原材料具体都由哪些构成呢?由于上美集团并未在招股书中披露原材料的具体构成比例,而相同规模、类型的化妆品企业原材料生产成本具有相似性,海豚君帮大家又细拆了拆珀莱雅的原材构成比例,发现生产护肤类化妆品产品所使用的原材料主要包括包装材料及原料还有其他零星物料,其中包装材料成本在原材料成本中占据很大比例,为原料成本的两倍之多,原料占比不到 30%。

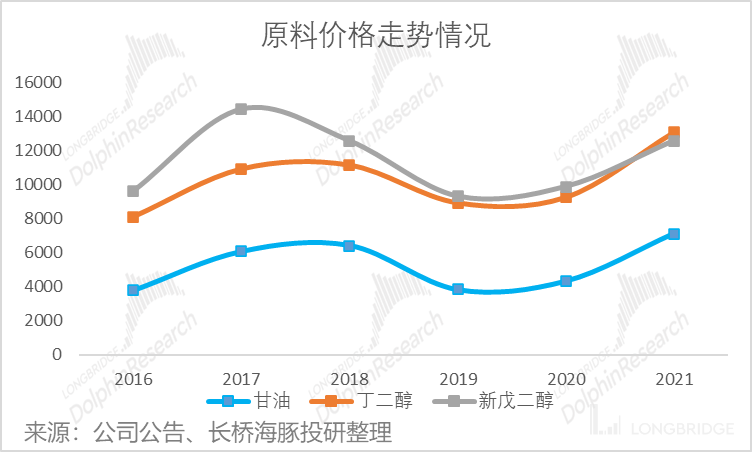

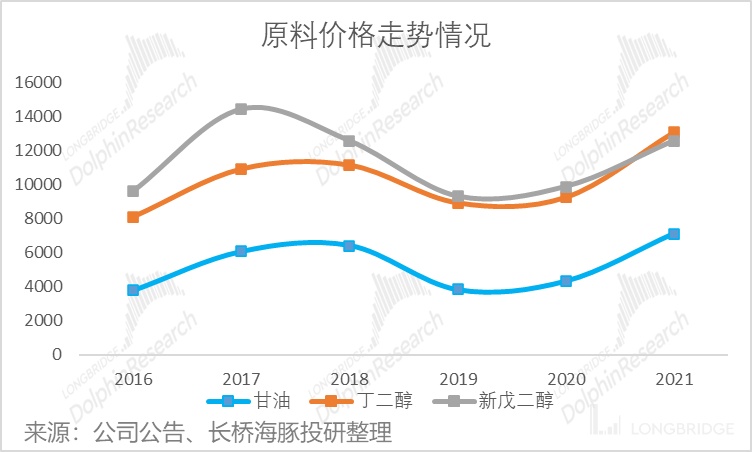

原料主要包括甘油、丁二醇等,都是原油相关的原料产品,从 2021 年开始,伴随着原油价格的上涨,甘油、丁二醇等化妆品行业常用的原料就开始涨价。

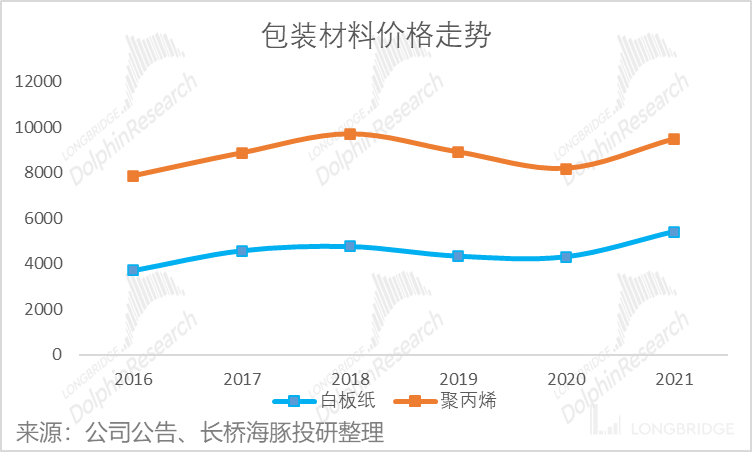

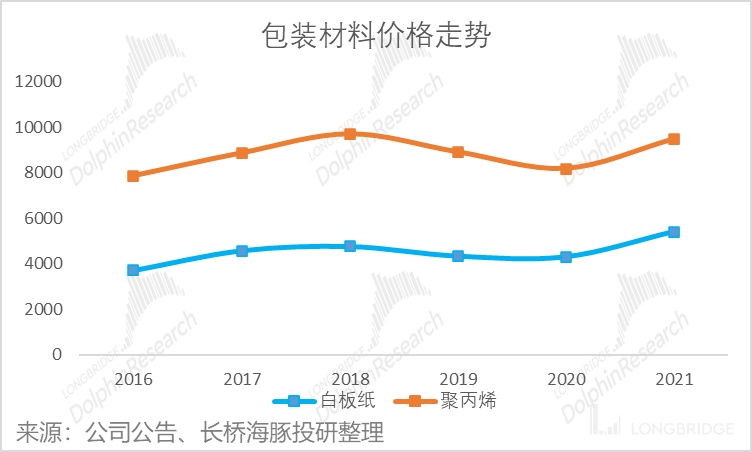

包装材料主要包括白板纸、聚丙烯等材料,受原纸等材料价格持续上涨影响,化妆品纸类包装盒的价格也断断续续地开始了涨价潮。

最后再说到生产上面,上美集团并不想完美日记那样,产品全是交给代工厂完成的,只专注于品牌营销和渠道建设,上美实际上正在进行全球布局,构建超强产能,对产品质量、供应链对接把控更强。现阶段,上美已在上海、日本、苏州建有自己的生产工厂,湖州工厂正在建设中。其中,上海中丽日化公司是上美迄今规模最大、设备最先进的产研基地,日本秀一化妆品株式会社是上美旗下高端纯日本制造工厂,苏州黎姿工厂配备完善的供应链体系,单日化妆品最高产能达 85 万瓶。

说完了与生产端相关的原材料波动与毛利率变动,总结下来就是品牌商毛利最高,产业链中话语权较强,由于生产成本在化妆品终端零售价中占比较低(零售端占比仅为 10% 左右),对毛利率影响相对有限,这点从珀莱雅和上美集团近三年的毛利率水平可以看出来。

国货化妆品一直被外界认为重营销轻研发,那么在这种情况下,要怎样才能在国民心中站稳脚跟是所有国货化妆品企业一个难题,海豚君认为渠道的精耕细作与产品消费培育并非一蹴而就,对早期的化妆品企业来说依旧需要依赖销售投入驱动。

二、为什么高毛利率难以转化高净利率?

从化妆品产业链上游供应链到下游的传导属性很强,公司产品价格上调的灵活度也比较大,因此品牌商大致能平抑毛利率的波动,但是长桥海豚通过各家化妆品财报梳理后发现,由于品牌商、渠道商所承担的广告营销、租金、扣点与人工费用为化妆品流转过程中的主要花费,

这相当于支出了高昂的销售费用,导致各家的净利润普遍不算太高。

成立至今,在潮商吕义雄手中的上美集团,始终 “营销” 放在第一位。具体而言,成立上美集团以来,吕义雄非常热衷热门综艺、电视剧广告、快手等短视频直播、KOL 种草等营销渠道。

海豚君认为化妆品与白酒有非常大的相似之处,毛利率都非常高,从渠道优势上建立出品牌认知度后,消费者都有比较高的品牌忠诚度,然后会产生出相应的品牌的故事和传说。

对于无法量化口感品质的白酒和使用效果的化妆品来说,谁的渠道费用投放与品牌宣传更高明,谁的销量也就更大,在目前国货化妆品还是激烈厮杀的阶段,净利润水平受销售费用率波动程度大。

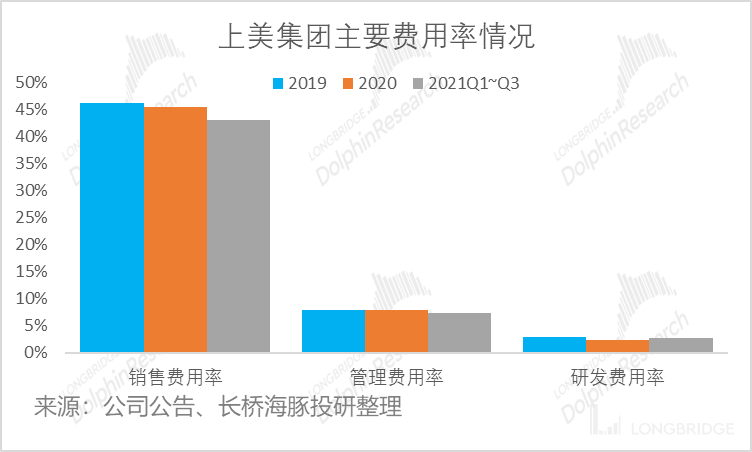

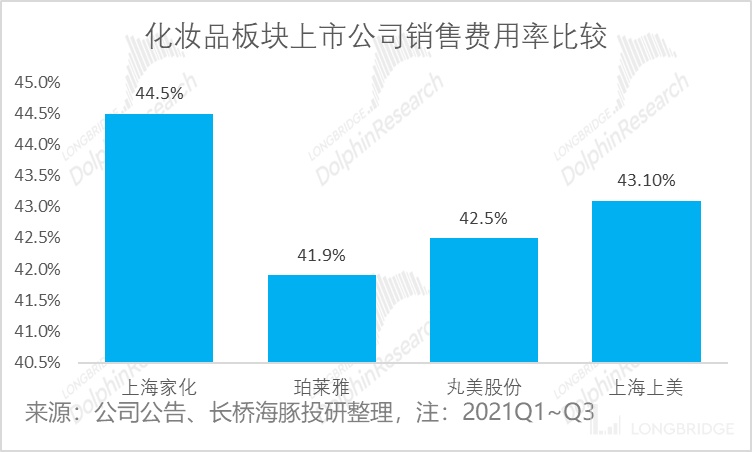

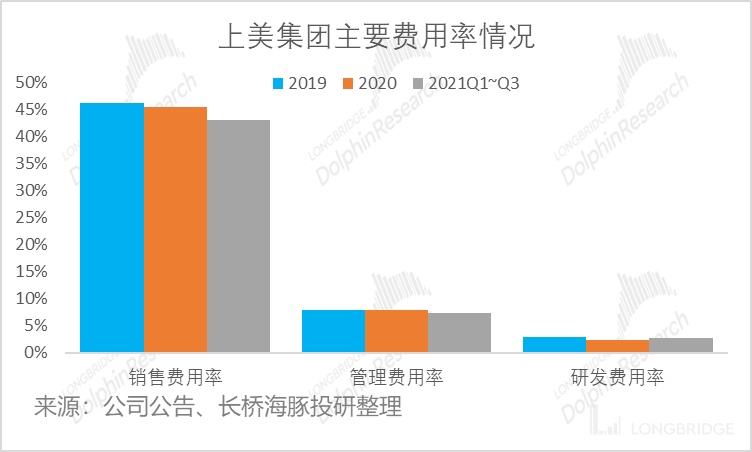

上美 2021 年前三季度的 53.73%,其中销售费用率、管理费用率、研发费用率降幅分别为 3.04pct、0.51pct、0.12pct,销售费用率下降明显,主要由于营销手段升级(从综艺影视剧冠名向社媒数字化营销转变),销售费用投放效率提升。

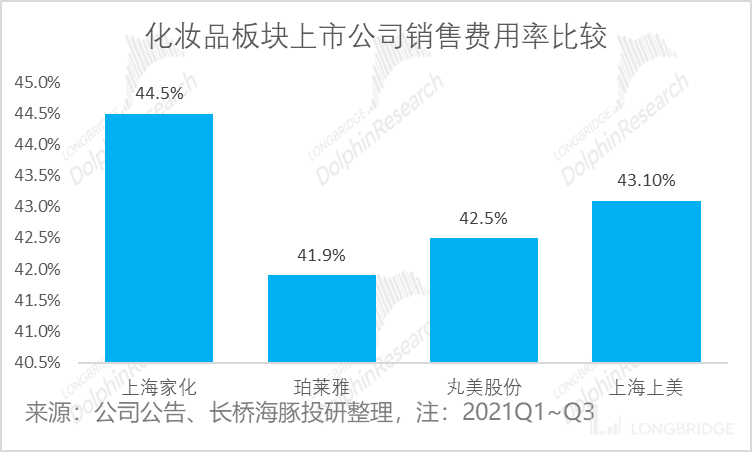

从行业内已经上市的化妆品公司来看,上海上美期间费用率处于中等偏高水平,未来随着爆品战略逐渐显效,销售费用率存在下调空间,且待 IPO 后利息费用减少其间费用率存在下降空间。

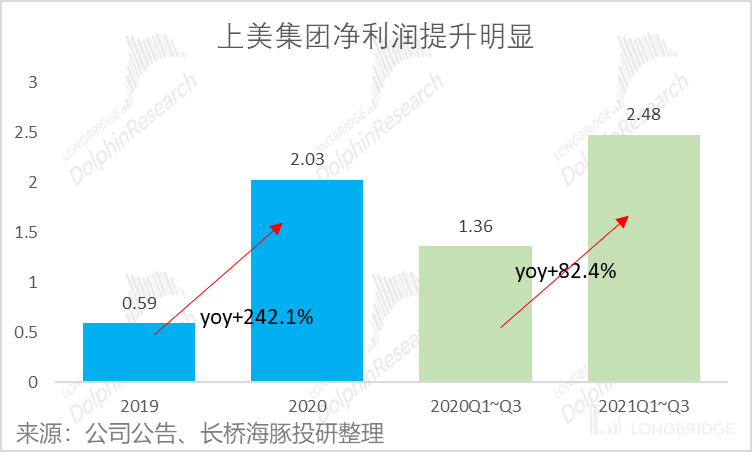

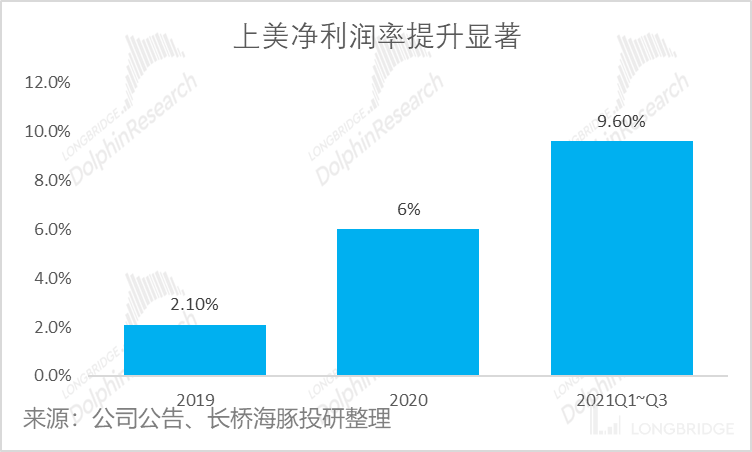

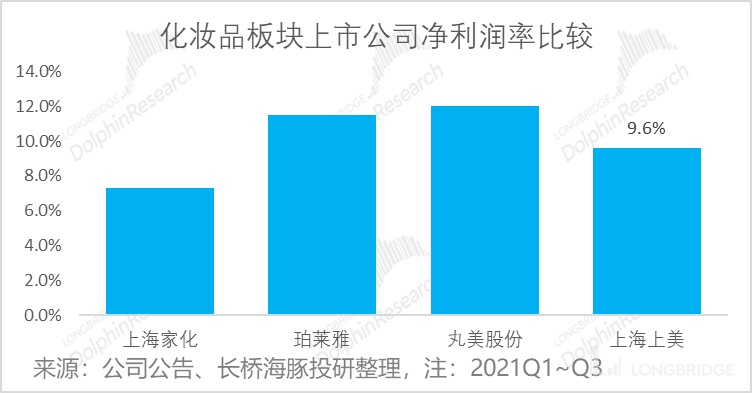

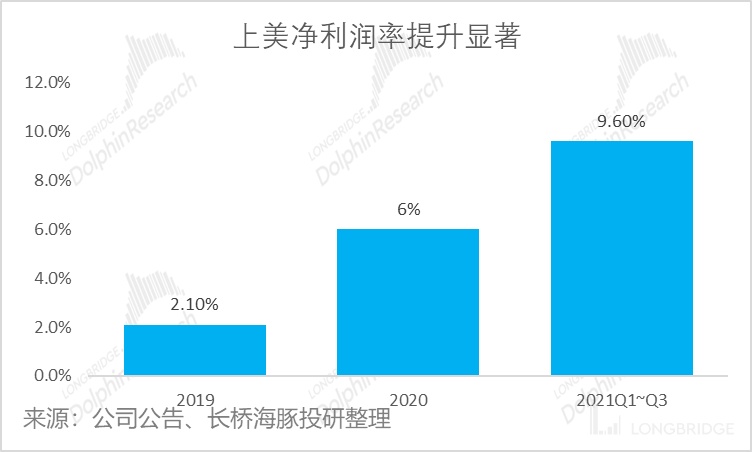

公司近年来销售费用控制能力优化明显叠加向高毛利率渠道加大倾斜力度,公司净利润总额以及净利润率均提升明显。

作为一个旗帜鲜明的工业党,海豚君从来就不相信什么化妆品里的玄学,因为从研发开支看,无论是高端品牌还是大众品牌均不会有太高深的技术含量,无非就是各自在对应的细分渠道上收割了对应的消费者。

国货化妆品企业完全有能力生产出品质相近甚至超越外资大牌的化妆品,只是想要实现同样的收入体量,则还需要在渠道继续深耕细作,以及对品牌认知进行慢慢培育。

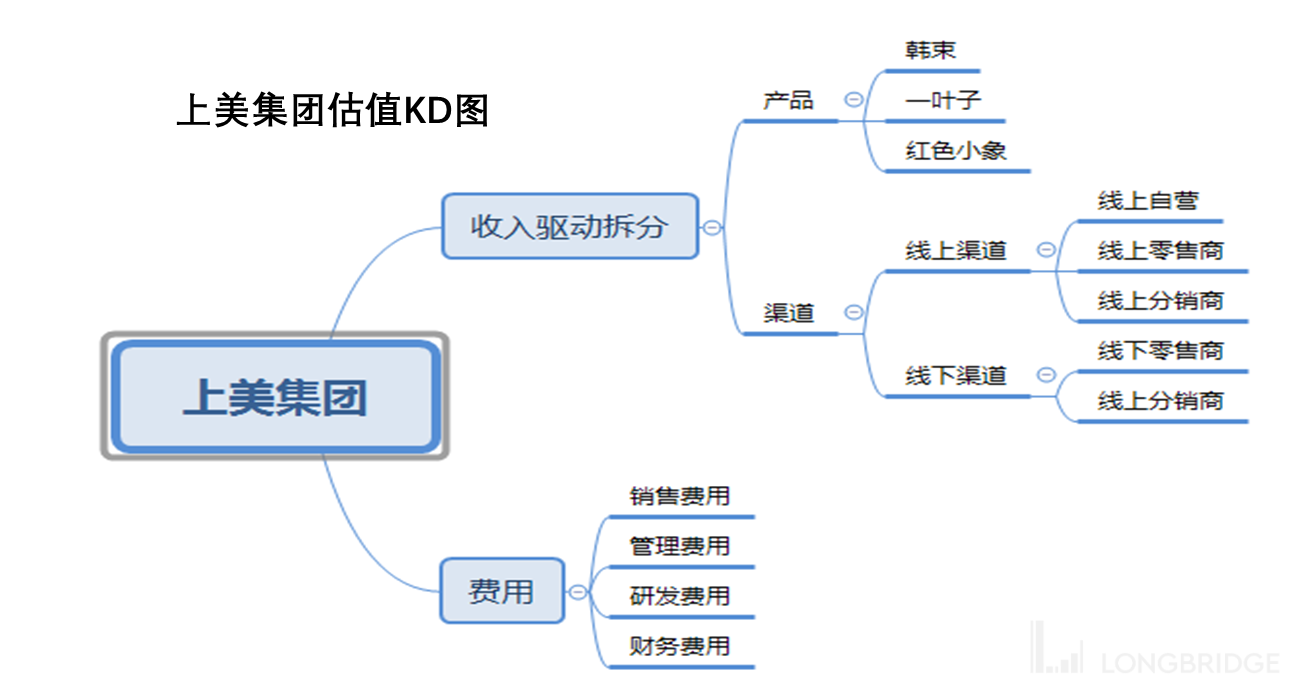

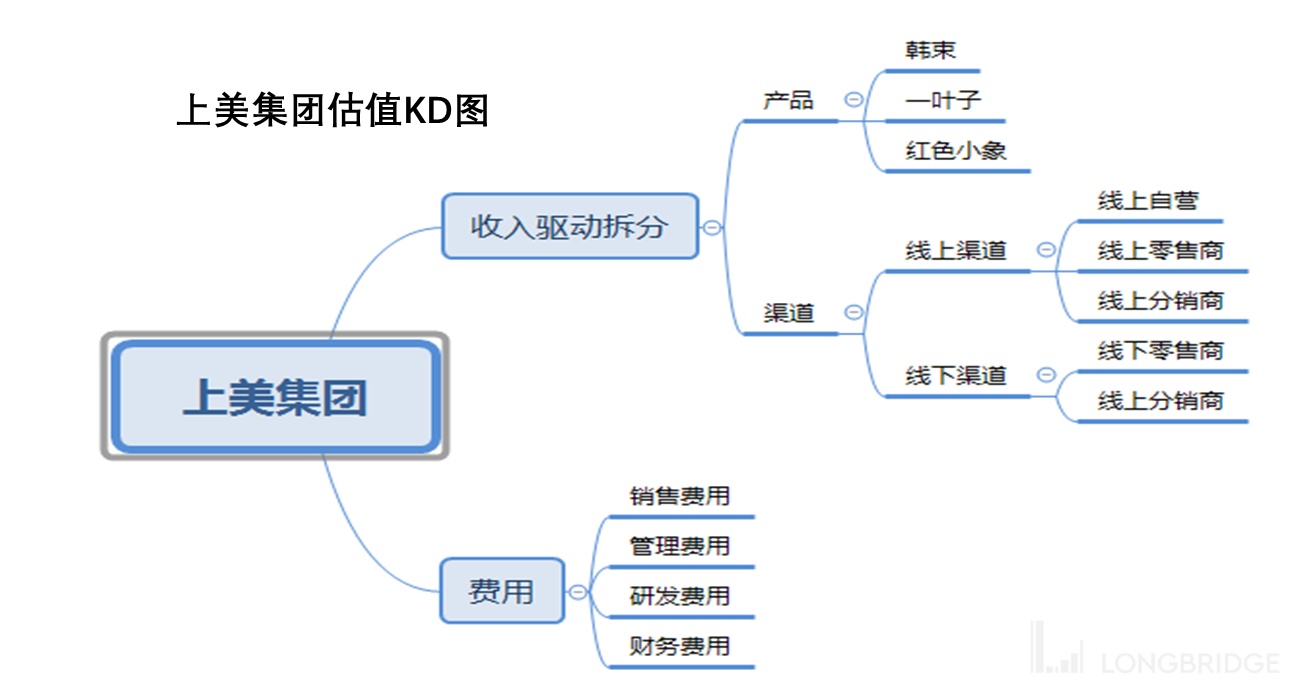

三、估值与投资建议

公司作为经典国货化妆品企业,践行长线大单品策略,主品牌持续升级,多品牌活力焕

发,伴随组织协同、渠道高效运营,有望打造新一代化妆品集团,下图是海豚君对于上美集团的估值问题的思考框架。

预测的核心思路为:(1) 上美集团是典型由产品驱动型的公式,因此对公司产品收入业务的预测是核心,海豚君按照公司财报进行拆分,分为韩束、一叶子、红色小象,三个产品均按照收入增速的方式进行预测(上美集团招股书中未披露相关产品的量与价的信息)。(2) 渠道对上美集团也至关重要,海豚君对公司渠道的分类也进行了收入预测,主要分为线上渠道和线下渠道。

以下围绕上述思考框架中的重要因素展开论述:

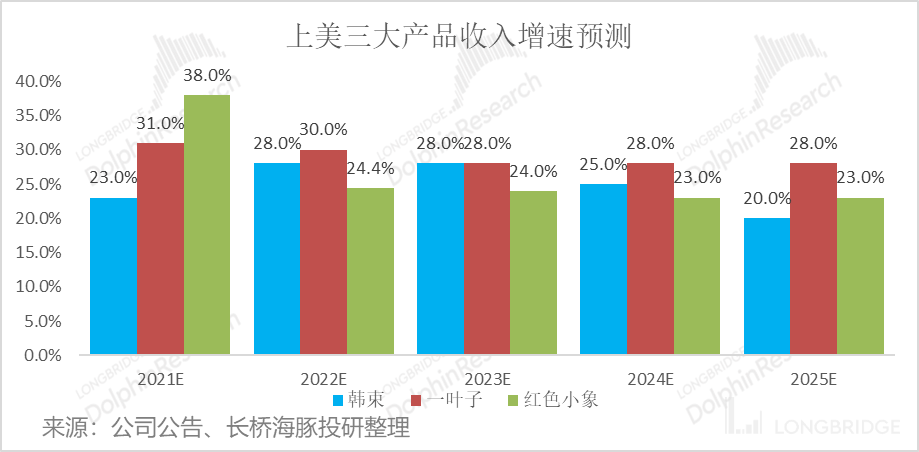

【1】产品分类

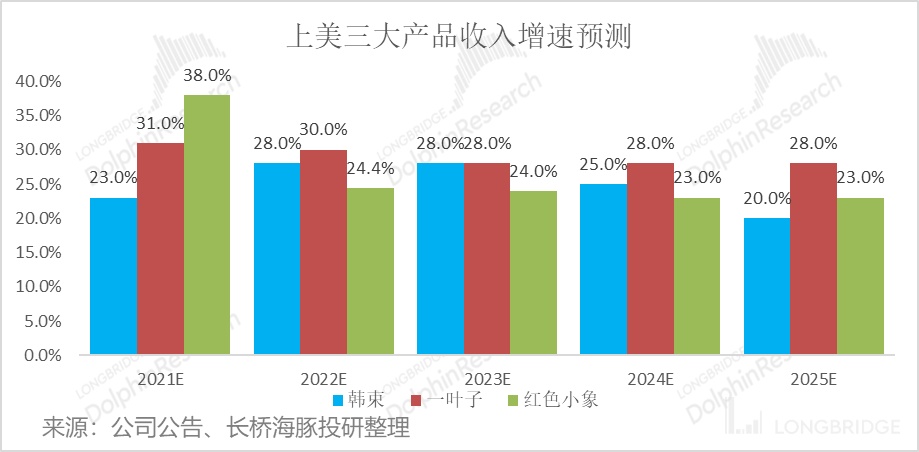

上美集团招股说明书中对护肤品的行业 2020~2025 的收入增速预测为 10%,海豚君考虑到上美集团在大众护肤品市场的龙头地位,以及享受市占率提升的红利,对三个产品的收入增速预测如下,公司韩束、一叶子、红色小象收入年均复合增速分别为 21%、29%、25%。

【2】渠道分类

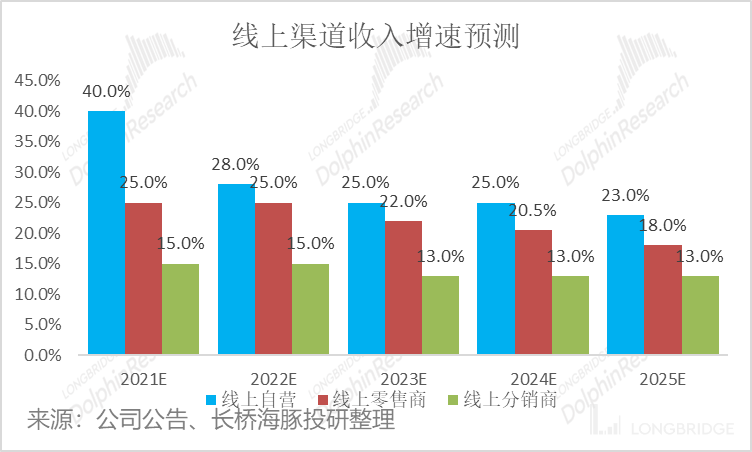

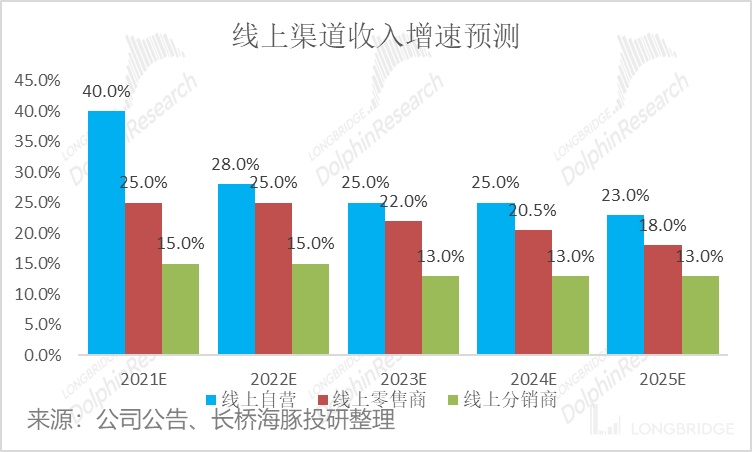

由于公司业绩增长主要由线上电商渠道强力驱动,海豚君按渠道对营收进行拆分预测。

线上自营渠道:未来仍为公司发展重心,淘系流量红利见顶,上海上美有望凭借产品及品牌获得高于平台增速,此外,公司在抖音渠道布局较早且运营能力较强,预期未来 5 年将保持较高增速,预计 2021 年线上自营渠道贡献营收增速 +65%,考虑未来整体基数较高,抖音渠道体量有限,预计 2022、2023 年营收增速回落至 28%、25%。

线上零售渠道:公司未来加大直接与头部 B2C 平台合作,以及淡化发展中介分发性质的线上分销商。

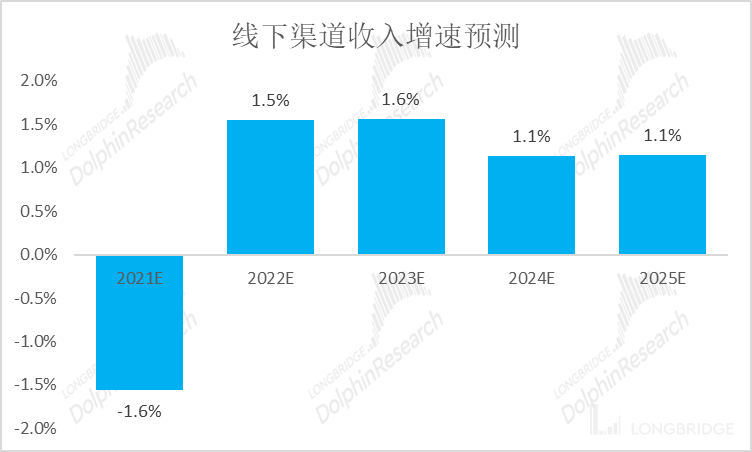

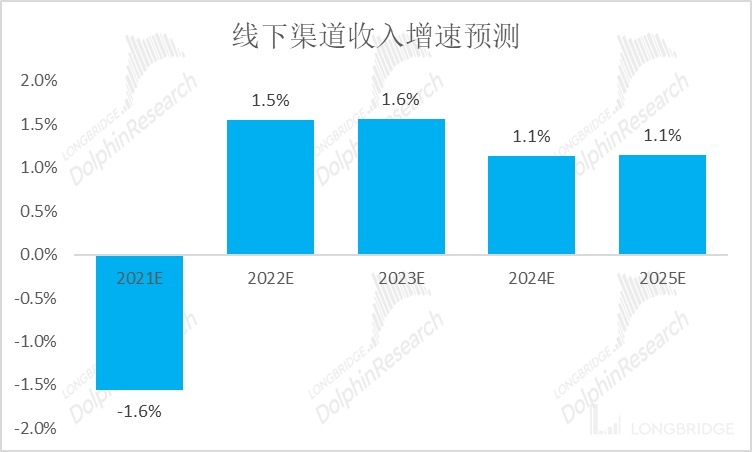

线下渠道:由于主动调整经销商库存以及疫情影视,预计线下渠道 21 全年增速为-1.6%,预计 2022 年、2023 年将以 1.5% 左右的增速恢复性增长。

数据来源:公司公告,海豚君整理

【3】成本费用

毛利率预测,假设韩束毛利率维持在 66%~75% 附近、一叶子毛利率维持在 65%~69% 附近,红色小象毛利率维持在 69%~73%,受益于大众化妆品价格带升级,毛利率整体呈缓慢上升的趋势。除了价格带升级,毛利率缓慢上升主要也由渠道结构变化带来,随着高毛利的线上自营占比的继续上升,带动公司整体毛利率上升。

费用预测,主要依据为渠道投放形成品牌效应后带来的费用率下降。主要靠公司产品对渠道具备一定的掌控程度、形成品牌认知的依赖等因素,海豚君预测公司期间费用率从 2021 年的 57.3% 逐步降低至 2025 年的 53.3%,意味着 5 年降低 4pct。

净利率,毛利率扣除费用率之后,净利率最终保持在 10%-14% 之间。

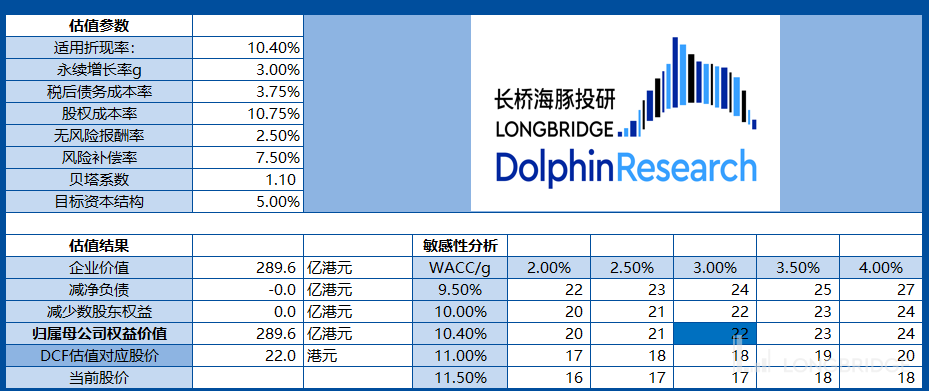

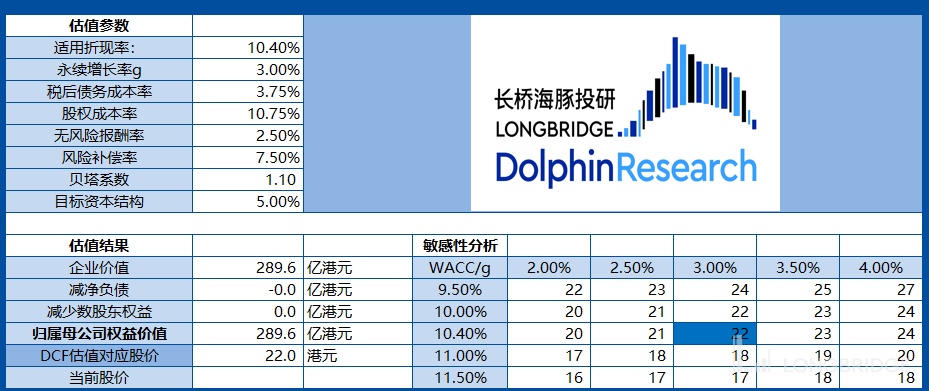

【4】DCF

综上,海豚君预计公司 2021-2023 年营收分别为 44.45 亿/55.72 亿/70.69 亿人民币,对应增速分别为 31.5%/25.3%/26.9%,归母净利润分别为 3.3 亿/5 亿/7.4 亿人民币,增速分别为 64%/49%/49%。

WACC 取 10.40%,则 DCF 估值约为 290 亿港元总市值,对应 2022 年 57 倍 PE,对应 2025 年 20 倍 PE。

数据来源:海豚君整理

【5】投资建议

近年以来尽管面临国内经济增长与零售环境的不确定性,国内化妆品市场仍然保持超越整体可选消费的增速。

2018 年以来在国内经济面临增长压力的大背景下,国内社会消费品零售总额增速也在近两年呈现逐步走弱的态势,但化妆品品类的增长仍然表现出较强的韧性,无论是国家统计局公布的限额以上零售企业化妆品销售增长,还是上市公司层面每个季度的收入与盈利增速,都实现了明显超越整体经济与社会消费品零售总额的增长。

因此 A 股的上市化妆品企业凭借着相对景气高的赛道获得高估值的溢价,海豚君认为上美上市后在港股的估值溢价大概率是可以延续的,投资者可以对认知成长性阶段的上美保持持续关注。

本文的风险披露与声明:海豚投研免责声明及一般披露