4 月的信贷声音,值得记录一下

降准、降准、央行缴存利润等等一系列操作后,4 月的信贷数据反而崩了,货币政策失灵。后面结构性降低一下贷款成本?

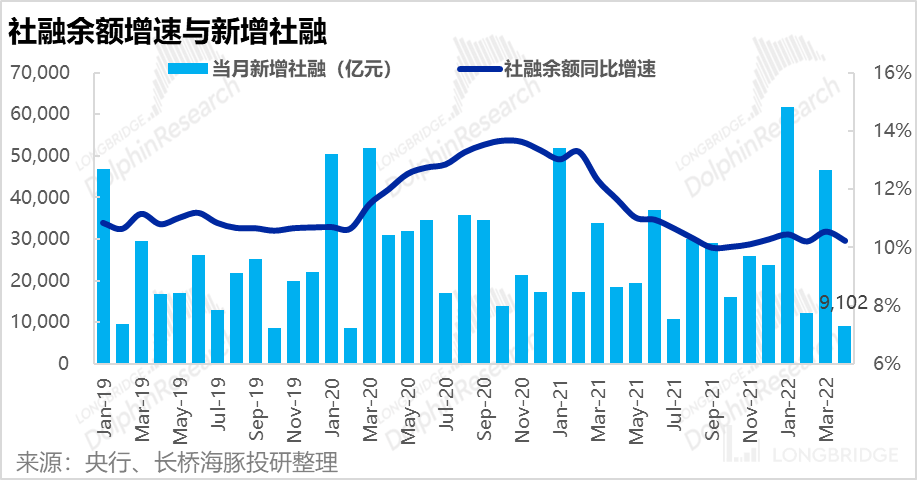

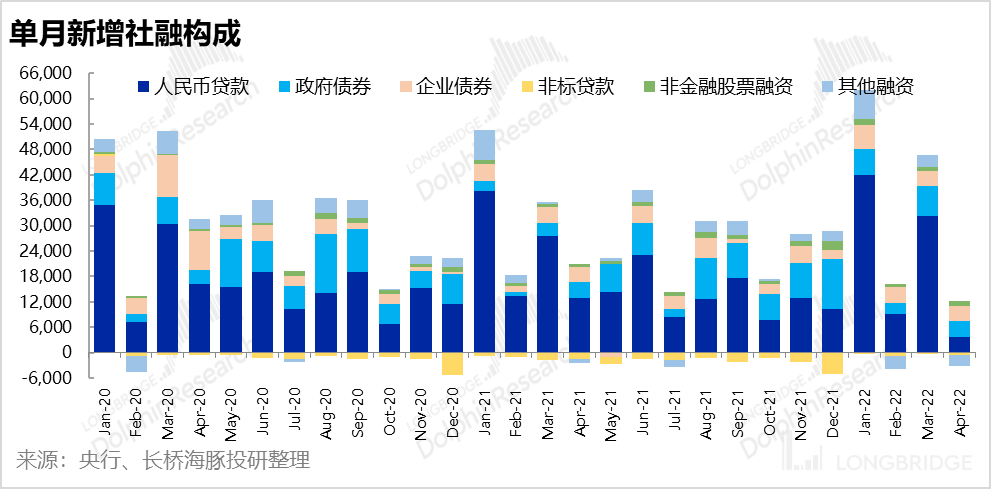

1.新增社融(本月余额 - 减上月余额):

四月数据有环比的季节性,但掉到只有 3 月的 20% 也是只有极度少见。

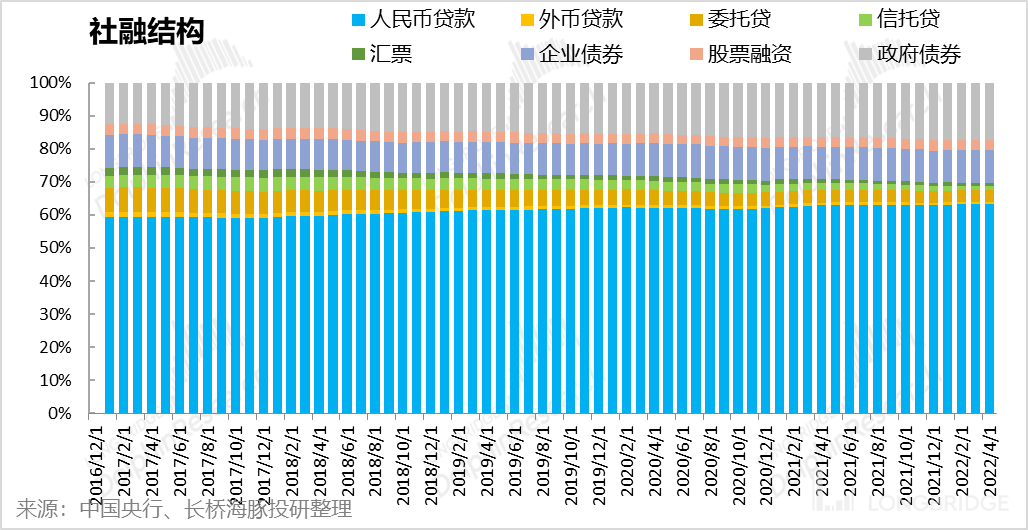

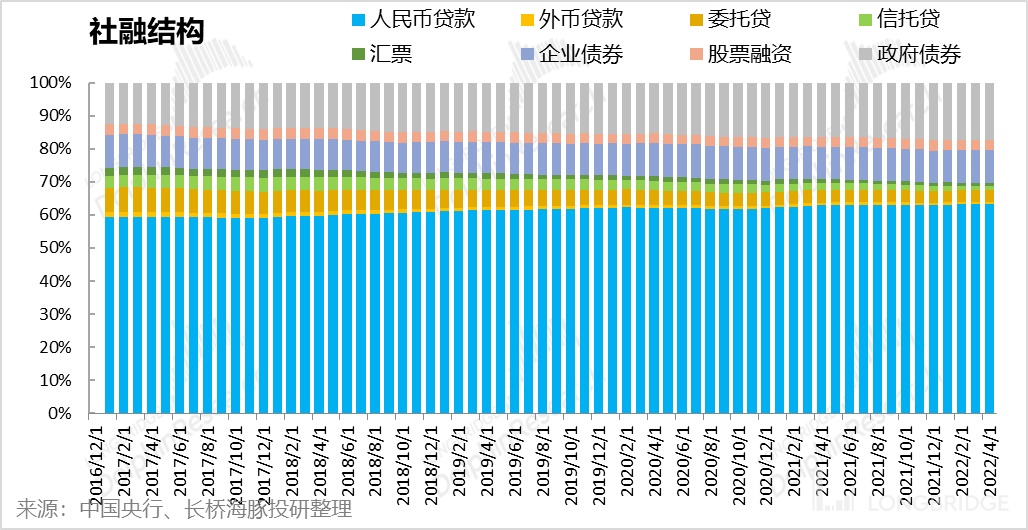

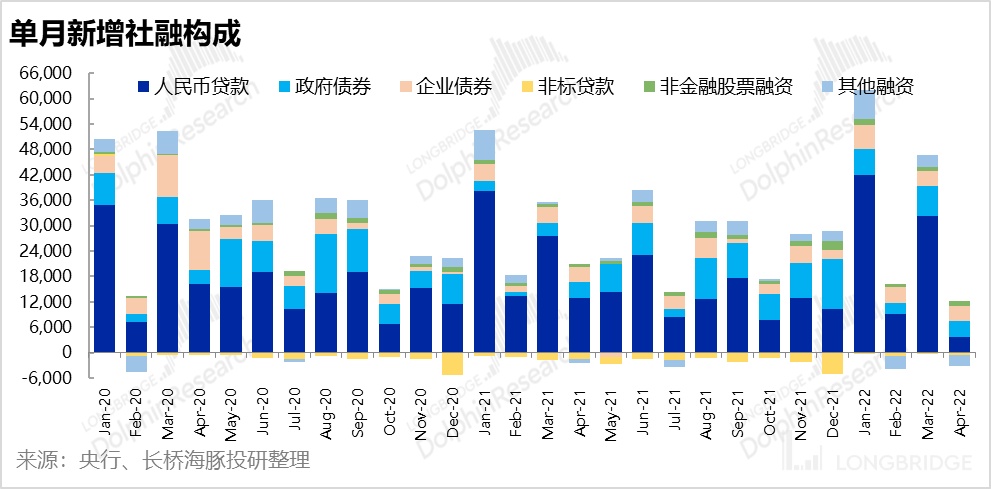

原本社融的主要构成是人民币贷款、政府债券、企业债券、非标融资,股票融资、其他还有如外币、银行发的 ABS、汇票等。

4 月融资主力——新增人民币贷款大幅下降,只有政府债券融资和股票融资体量保持稳定。之前一直在压缩状态的新增非标融资仍在萎缩(净还款的缩杠杆状态),只是萎缩的幅度有所减少。其他汇票融资、外币和银行的 ABS 融资都在萎缩中(净还款的缩杠杆状态)。

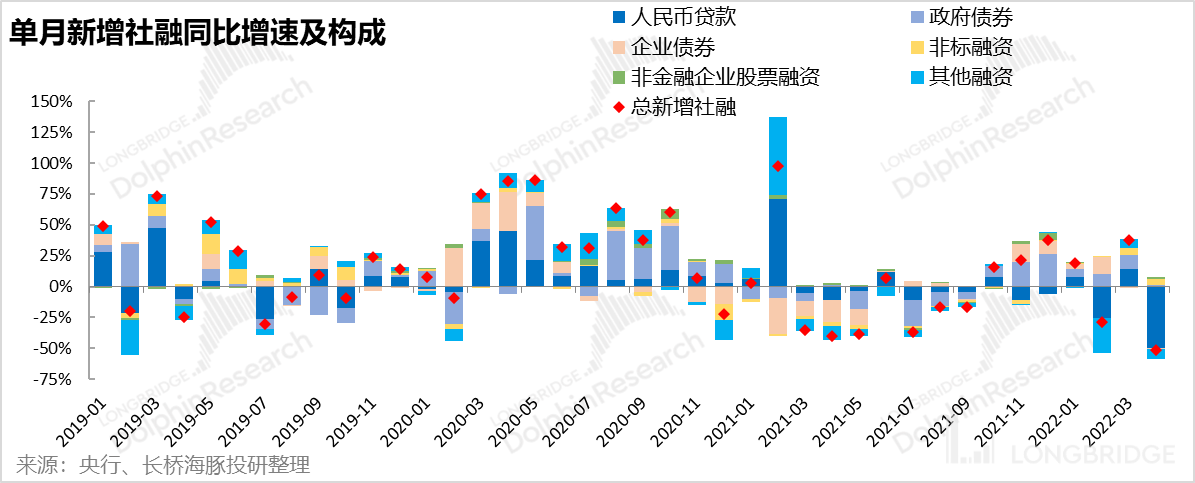

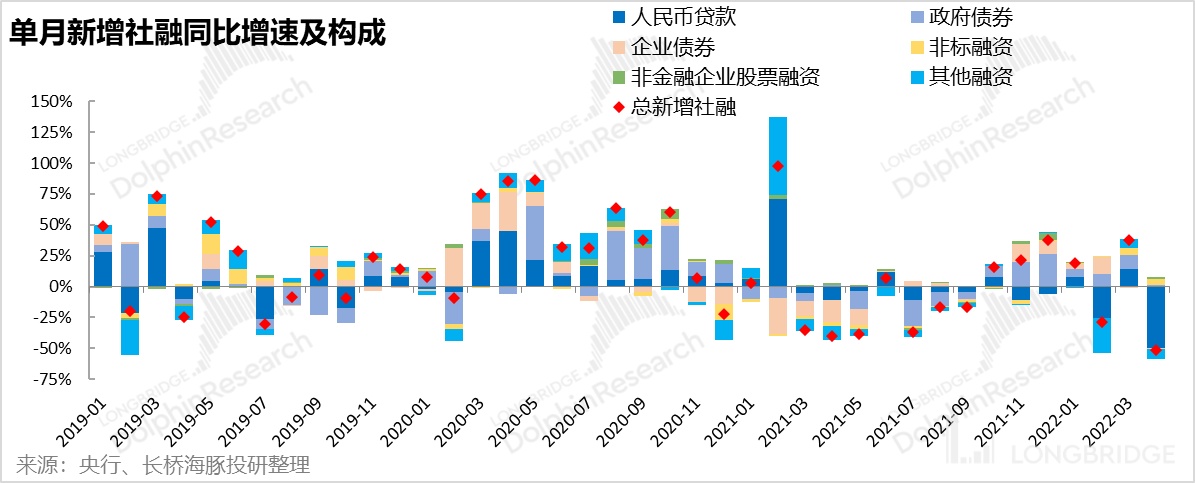

4 月社融增速同比下滑了 51%,其中人民币贷款贡献了接近 50 个点,同比正增长只有政府债券、股票融资和非标融资,其中新增非标融资的正增长主要是因为缩杠杆的力度有所减弱(新增非标贷款依然是负数)。

2. 细看新增人民币贷款(本月余额 - 上月余额):

4 月新增不到 6500 亿(上月 3.1 万亿),其中居民贷款新增是负数,也就是说居民整体在压杠杆,无论是住房贷、不含住房的消费贷,还是经营贷都在压杠杆(新发的贷款本金没有还掉的旧贷款本金多,整体贷款余额在下降)。

企(事)业人民币贷款是在净新增状态,但是增量相比 2020 年以来月均万亿的平均值,这个月不到 6000 亿。

3. 问题:

央行该投放的流动性已经都投放了,但是社融和贷款数据双双都比较差,但同期存款(4 月份人民币存款增加 909 亿元,同比多增 8161 亿元;住户存款减少 7032 亿元,同比少减 8677 亿元。非金融企业存款减少 1210 亿元,同比少减 2346 亿元)在增加。

所以,今年当输入通胀压力变小、PPI 逐步回落之后,剩下的问题单纯就是预期转弱之后的需求低迷,企业的投资需求低迷、用户的消费需求低迷?而且是央行无论注入多少流动性也救不起来的需求低迷?

本文的风险披露与声明:海豚投研免责声明及一般披露