疫情不退,消费躺平

统计局公布了今天公布了 1-4 月的社零数据:社会消费品零售总额 138142 亿元,同比下降 0.2%。其中,除汽车以外的消费品零售额 124807 亿元,增长 0.8%。

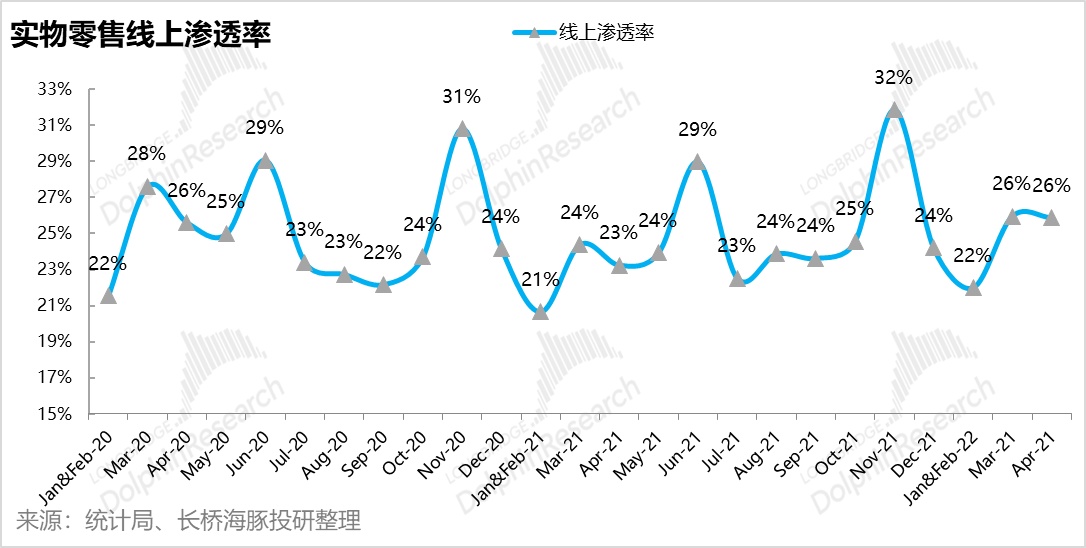

其中,全国网上零售额 38692 亿元,同比增长 3.3%。其中,实物商品网上零售额 32887 亿元,增长 5.2%,占社会消费品零售总额的比重为 23.8%;在实物商品网上零售额中,吃类、用类商品分别增长 12.9%、6.3%,穿类下降 1.7%。

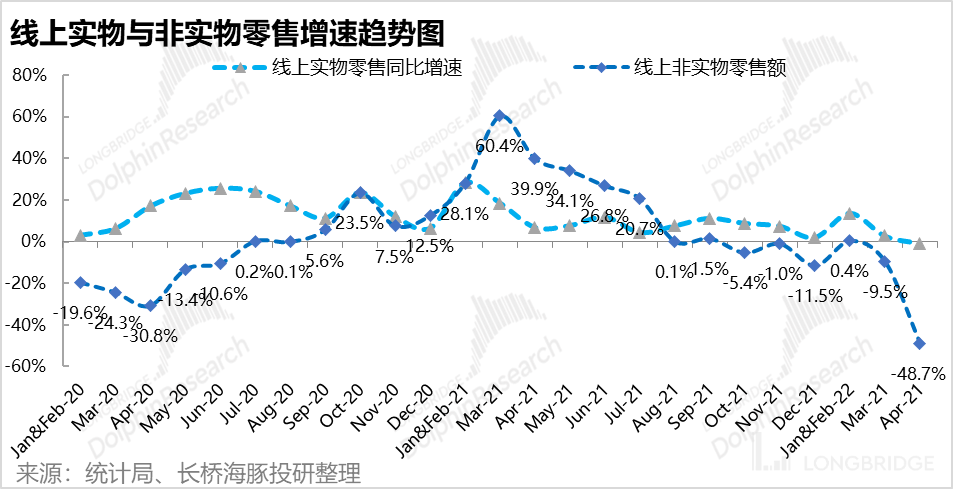

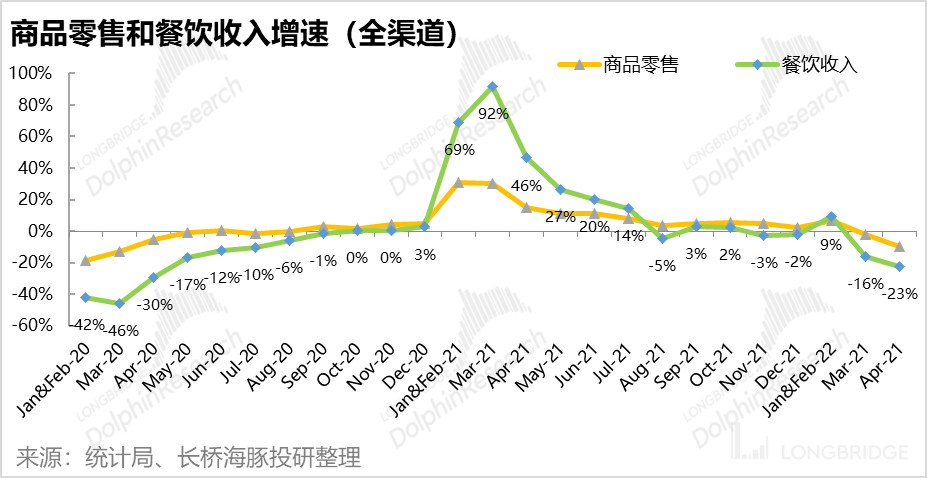

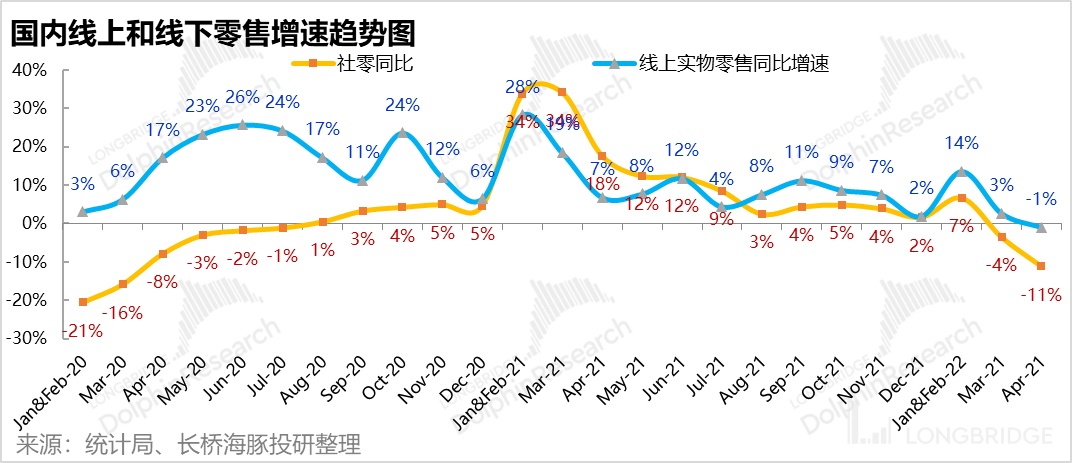

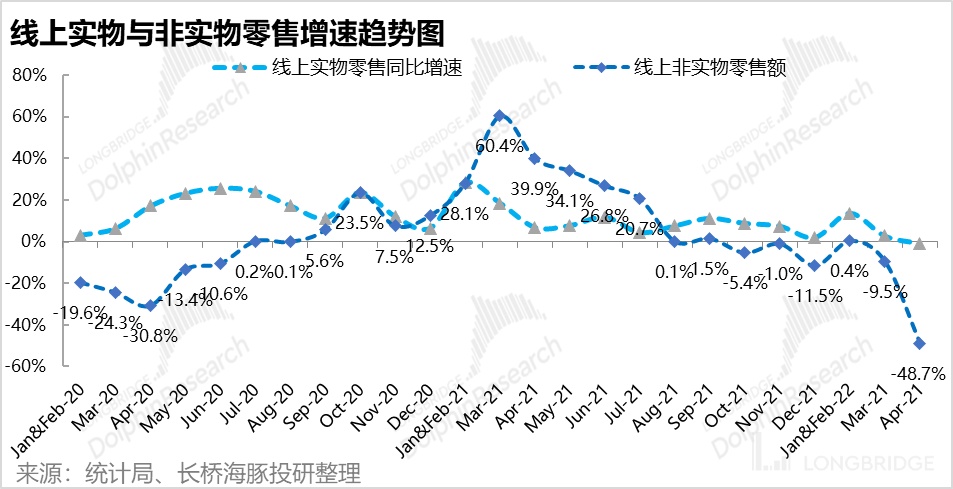

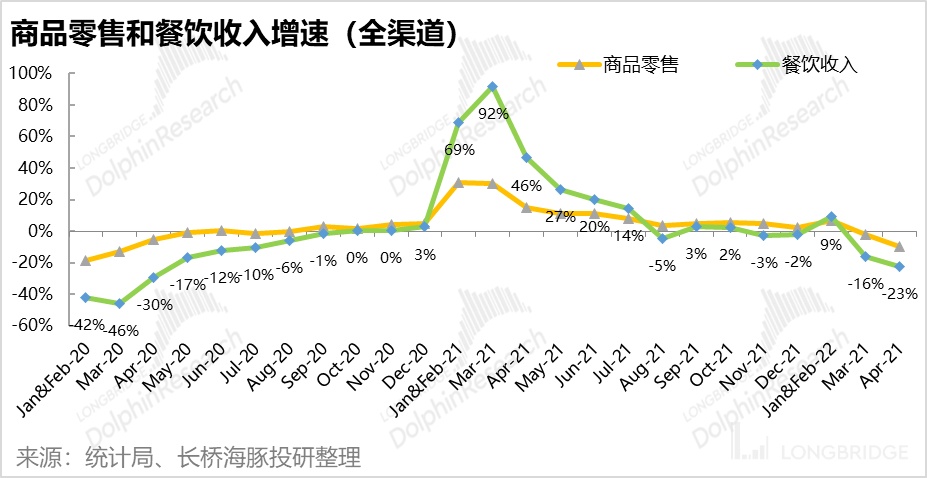

换算成月度数据,4 月社零同比下滑了 11%,其中商品零售下降了 10%,餐饮收入更是爆降 23%。线上实物零售表现相对较好,4 月略降 1%,但非实物线上零售则备受打击,同比腰斩了 49%。

毋庸置疑,数据相当难看,不过由于上海等地区疫情在 4 月的冲击较 3 月更为严重,社零凄惨也早已板上钉钉,零售大盘内各细分板块的相对表现或更值得关注。而疫情期间商品优于服务和餐饮,线上优于线下, 必选优于可选,这三大简单却有效的规律仍值得信赖。

详细来看以下几点值得关注:

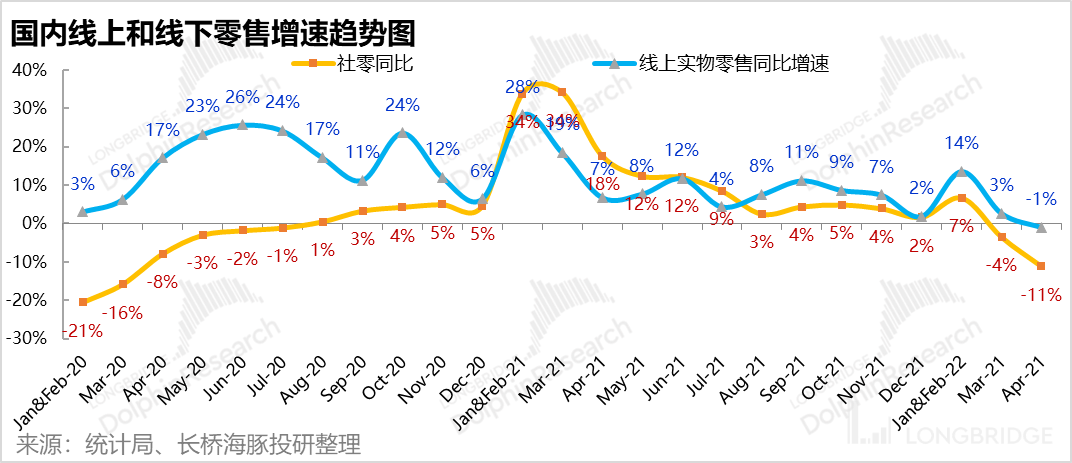

① 线上实物零售史上首次负增长,标志着 2020 年疫情点燃的线上化提升的红利已近消耗殆尽,线上零售越发由独立成长性行业向随宏观经济一同波动的周期性行业滑落。

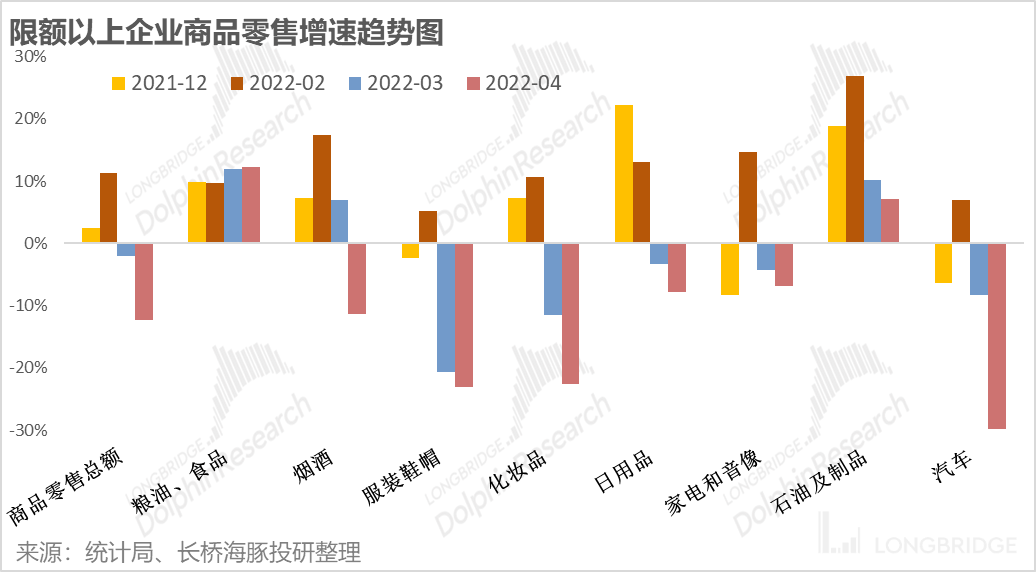

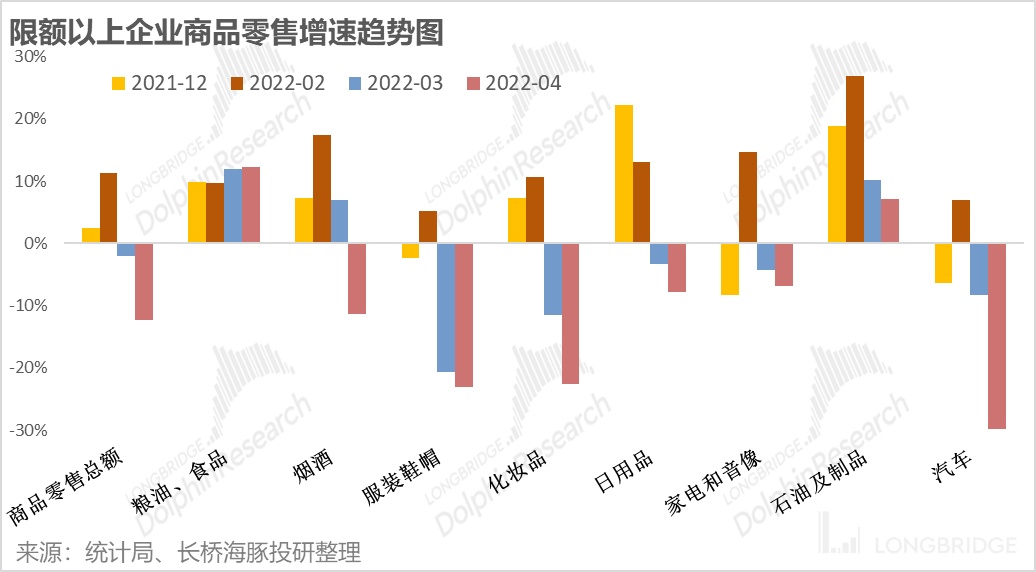

② 必选消费继续强于可选,且食品&石油在国内也是 4 月唯三实现正增长的品类之一,食品&能源品价格通胀可谓全球的主旋律。

③ 需要当面进行的服务型消费和餐饮消费受疫情的冲击更为严重;而同属可选消费的游戏娱乐消费虽受疫情限制较少,但在经济下行且居民支出被必选品挤占时或也难有表现

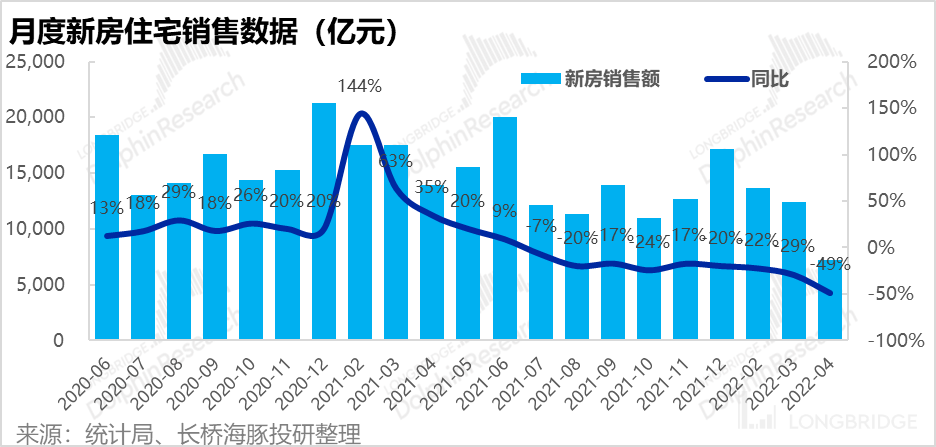

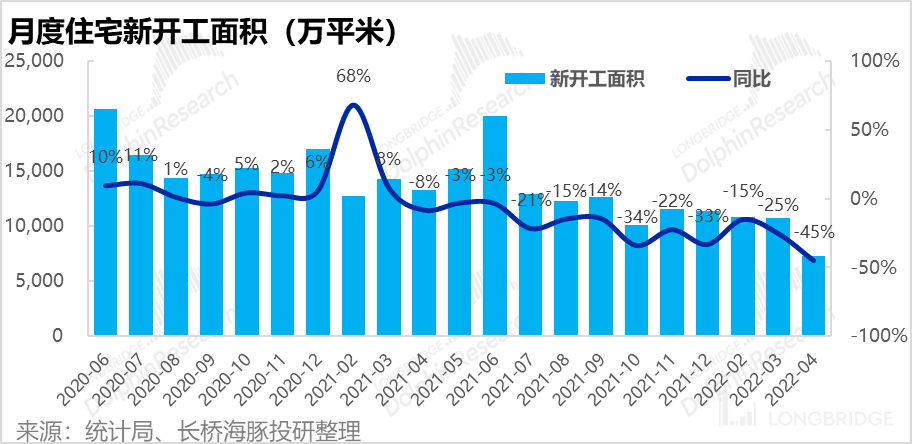

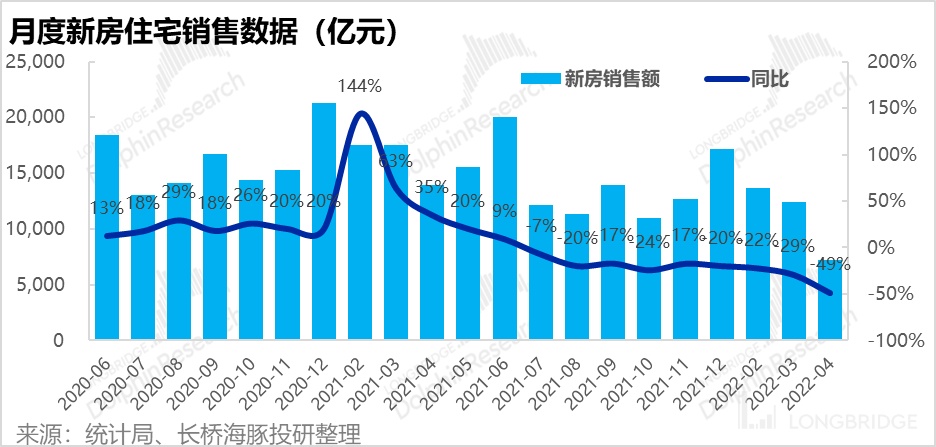

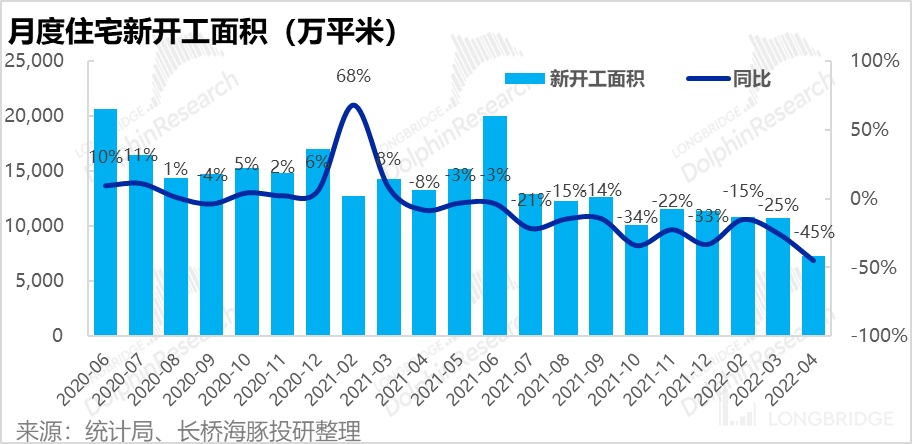

④ 虽然核心的房地产限购政策在逐渐松绑,但疫情间看房、开工不便,4 月的新房销售金额和新开工面积皆同比下降 40% 以上,政策松绑的刺激作用仍需等待。

1. 史上首次,线上实物零售负增长

4 月份社零大盘同比减少了 11%,降幅之大与 2020 年疫情全国爆发时相比也已不遑多让。然而与 2020 年不同,当时消费大盘虽弱但线上零售反而逆势高速成长;而此轮疫情线上零售表现虽仍优于大盘,但也同样也下滑了 1%,是海豚君认知里史上首次出现同比负增长。这标志着,随着线上化替代这一趋势性红利已基本消耗殆尽,线上零售已无力摆脱宏观经济的 “重力”,走出独立的成长趋势,越发向随着宏观经济波动的周期性滑落。

2. 食品&石油,全球范围内商品消费的 “独苗”: 在疫情冲击下,4 月商品消费依旧延续着必选强于可选的趋势。而值得关注的是,与美国各商品品类消费表现的情况类似,粮油食品和能源品(还有药品)是本月国内唯三有正增长的品类。除去疫情期间对药品的需求自然会扩大不谈。由下图可见,食品和粮油在消费大盘跳水时增速反而加速上涨;石油制品消费,在汽车销售暴跌以及居民居家的情况下却依旧正增长。其背后逻辑正是全球范围内食品和能源品价格的暴涨。而食品和能源品价格的上涨,也会在经济下行时挤压其他可选品的消费。因此年内在消费行业中的投资机会大概率也会落在这两个细分品类内。

3.疫情管控对服务的影响更大: 与实物商品相比,疫情期间虚拟商品和服务受到的冲击更大,4 月线上非实物商品和服务消费同比暴跌了 49%。究其原因,还是疫情管控期间,大多需当面完成的服务型消费更难实现,而商品消费则相对容易线上替代。这与美国基本度过疫情后,商品消费回落,但服务消费强劲复苏的情况相对。

除了服务消费外,游戏等虚拟商品本受疫情影响较小,但游戏娱乐等也属可选消费,因此在经济下行,且必须品的消费增长时,居民可用于游戏娱乐的消费或也受到了影响。

4. 餐饮业 “受伤” 严重:同属服务型支出,餐饮行业(全渠道)受疫情的影响也相对更大,4 月同比骤降 23%。同时,由于此次疫情间上海对快递和外卖小哥的管控较 20 年更严格,因此线上外卖行业相比餐饮行业大盘的表现应当也难有明显的优势。

5. 政策转向难抵疫情影响,房地产市场继续下滑

近期虽然房地产政策的松绑仍在继续,南京、合肥、东莞等多地甚至放松了在非核心区域的限购条件。而限售历来是房地产政策中最核心,且对购房需求影响也最直接的部分。不过疫情期间,购房者不便实地看房,楼房建设施工也会受到限制。因此,4 月份房地产政策放松的刺激效果尚未显现,本月新房销售金额同比减少 49%,再创 20 年疫情以后的新低。而新开工的住宅面积也同比下滑 45%,因此楼市实际的拐点还需要等待。

<全文完>

本文的风险披露与声明:海豚投研免责声明及一般披露